房地产行业各税种归纳

(一)应税税种

房地产开发与经营业共涉及13项税费(12个税种、1项涉税费用),分别为:

营业税

城市维护建设税(外资企业不征)

教育费附加(外资企业不征)

企业所得税

外商投资企业所得税

个人所得税

房产税(外资企业为城市房地产税)

城镇土地使用税(外资企业为土地使用费)

车船使用税(外资企业为车船使用牌照税)

印花税

契税

耕地占用税

土地增值税

其中,外商投资企业所得税属于国家税务机关征管范围,契税由财政部门征收,其余均属于地方税务机关征管范围。

(二)经营与纳税的关系

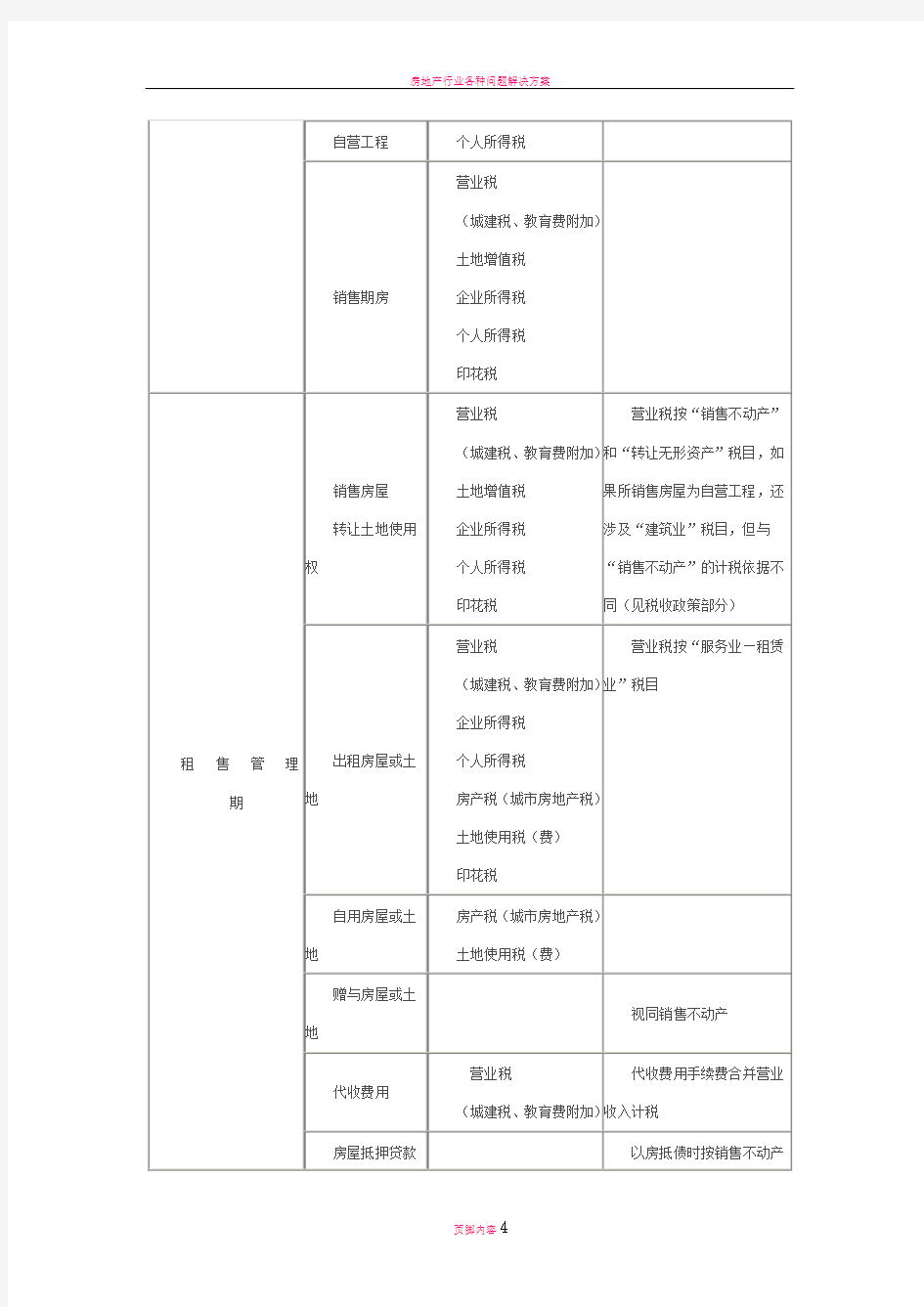

开发建设期涉税事项和涉税环节较少,主要涉税事项和涉税环节集中在租售期,具体情况见下表:

(三)营业税税目及涉税事项系

房地产开发与经营业所涉及到的营业税税目、税率和涉税事项如下表所示: