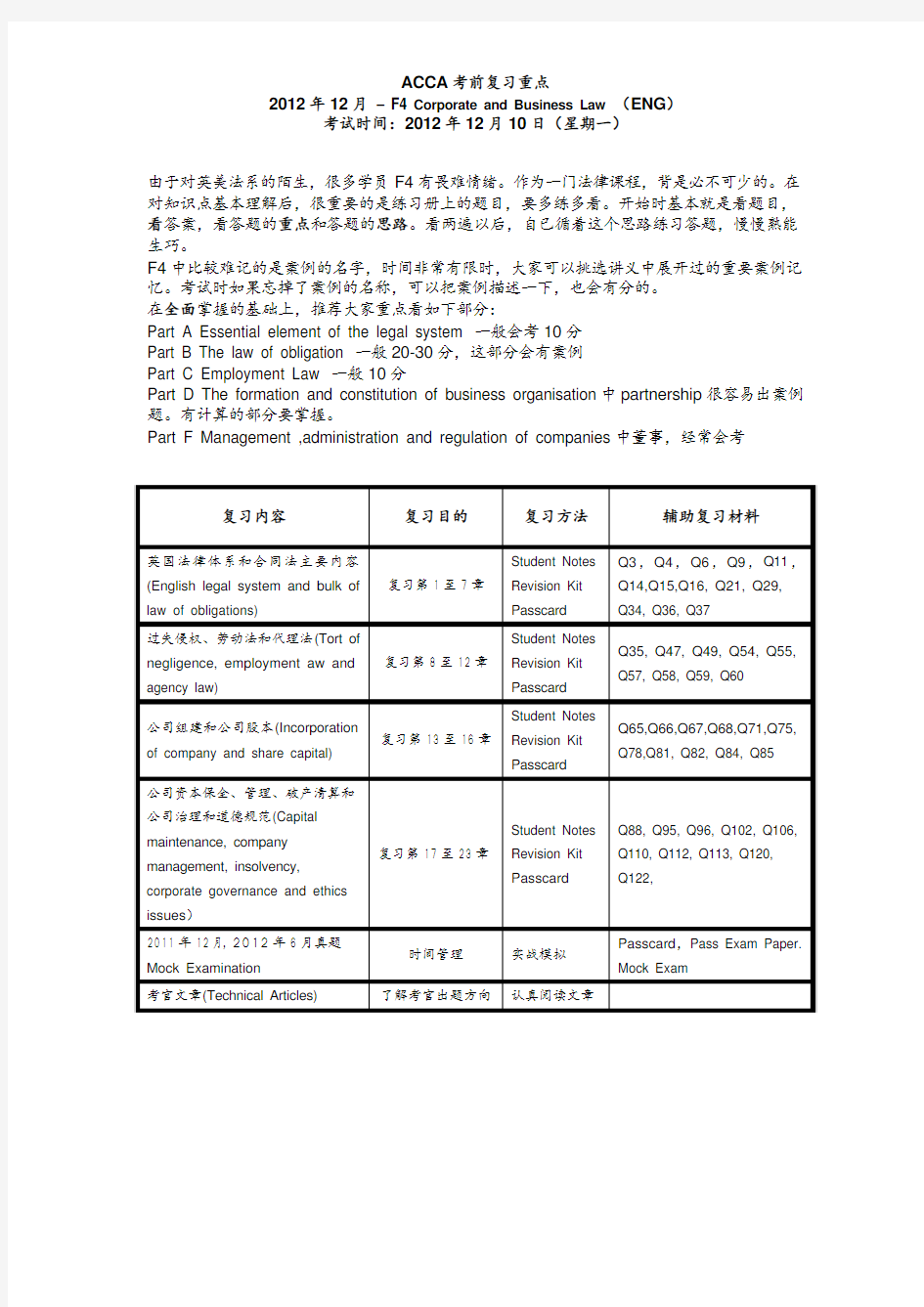

ACCA考前复习重点

2012年12月– F4 Corporate and Business Law(ENG)

考试时间:2012年12月10日(星期一)

由于对英美法系的陌生,很多学员F4有畏难情绪。作为一门法律课程,背是必不可少的。在对知识点基本理解后,很重要的是练习册上的题目,要多练多看。开始时基本就是看题目,看答案,看答题的重点和答题的思路。看两遍以后,自已循着这个思路练习答题,慢慢熟能生巧。

F4中比较难记的是案例的名字,时间非常有限时,大家可以挑选讲义中展开过的重要案例记忆。考试时如果忘掉了案例的名称,可以把案例描述一下,也会有分的。

在全面掌握的基础上,推荐大家重点看如下部分:

Part A Essential element of the legal system 一般会考10分

Part B The law of obligation 一般20-30分,这部分会有案例

Part C Employment Law 一般10分

Part D The formation and constitution of business organisation中partnership很容易出案例题。有计算的部分要掌握。

Part F Management ,administration and regulation of companies中董事,经常会考复习内容 复习目的 复习方法 辅助复习材料

英国法律体系和合同法主要内容

(English legal system and bulk of law of obligations) 复习第1至7章

Student Notes

Revision Kit

Passcard

Q3,Q4,Q6,Q9,Q11,

Q14,Q15,Q16, Q21, Q29,

Q34, Q36, Q37

过失侵权、劳动法和代理法(Tort of

negligence, employment aw and agency law) 复习第8至12章

Student Notes

Revision Kit

Passcard

Q35, Q47, Q49, Q54, Q55,

Q57, Q58, Q59, Q60

公司组建和公司股本(Incorporation of company and share capital) 复习第13至16章

Student Notes

Revision Kit

Passcard

Q65,Q66,Q67,Q68,Q71,Q75,

Q78,Q81, Q82, Q84, Q85

公司资本保全、管理、破产清算和公司治理和道德规范(Capital

maintenance, company management, insolvency, corporate governance and ethics issues) 复习第17至23章

Student Notes

Revision Kit

Passcard

Q88, Q95, Q96, Q102, Q106,

Q110, Q112, Q113, Q120,

Q122,

2011年12月,2012年6月真题 Mock Examination 时间管理 实战模拟Passcard,Pass Exam Paper.

Mock Exam

考官文章(Technical Articles) 了解考官出题方向 认真阅读文章

1. A公司向凤凰有限责任公司购买水泥,价值150万元,A公司开具 了一张银行承兑汇票,汇票上背书“不得背书转让”字样。 凤凰有限责任公司在汇票到期日前将此汇票背书转让给B公司。由于凤凰有限责任公司与B公司是多年的商业伙伴,就接受了汇票。 B公司为了偿付贷款,又将其背书转让给某服装厂。 服装厂购买原材料,又将汇票背书后转让给轮胎厂。 轮胎厂用汇票支付了丁的租赁费。 丁于汇票付款期届至时,去银行提示付款,银行以该汇票上有不得背书转让的记载拒绝付款。丁向B公司、凤凰有限责任公司和A公司等等追索,均遭拒绝。丁无奈之下,将轮胎厂告上法庭。 当汇票上记载“不得转让”字样时 A. 凤凰有限责任公司不可以将汇票转让给B公司 B. B公司可以将汇票转让给服装厂 C. 服装厂可不以将汇票转让给轮胎厂 D. 轮胎厂可以将汇票转让给丁 2. 甲、乙、丙合伙经营一个合伙企业,取名为“三义合”。合伙协 议中约定:甲乙是普通合伙人,丙是有限合伙人。乙为负责人。凡5万元以上的业务须经甲乙丙三人一致同意。 某日,甲乙外出采购,丙以合伙人之一的身份与丁签订了一份买卖合同,合同标的6万元。因流动资金不足,丙遂向银行贷款6万元,银行要求提供抵押,丙以该商店的店面作为抵押,但未办理登记。 甲乙回来后,乙的朋友戊见建材商店的生意很红火,便向乙提出入伙

的请求,甲乙丙三人认为戊的出资很可观,遂同意了戊的入伙请求,因此戊成为新的普通合伙人。 后来,由于一笔大生意的失败,导致无法履行与丁签订的买卖合同,也无力偿还银行贷款,银行欲行使抵押权,产生纠纷。此时丙也向甲乙提出退伙的请求。 下列描述是正确的 A. 该合伙取名为“三义合”是不合法的。 B. 该合伙与银行签订的抵押合同有效。 C. 丙与丁签订的合同无效。 D. 戊对于该合伙企业的债务不承担责任。 3. 甲煤矿拥有乙钢厂普通债权40万元,现乙钢厂被宣告破产,清算 组查明甲煤矿尚欠乙钢厂20万元运费未付。清算组预计破产清偿率为50%。甲煤矿要求抵销债务。债权人会议各方为甲煤矿的债权发生争执。 下列哪一观点是正确的? A. 甲煤矿可以抵销20万元债务,并于抵销后拥有10万元破产债权 B. 甲煤矿可以抵销20万元债务,并于抵销后拥有20万元破产债权

Fundamentals Level – Knowledge Module Management Accounting Time allowed: 2 hours This paper is divided into two sections: Section A – ALL 35 questions are compulsory and MUST be attempted Section B – ALL THREE questions are compulsory and MUST be attempted Formulae Sheet, Present Value and Annuity Tables are on pages 16, 17 and 18. Do NOT open this paper until instructed by the supervisor. This question paper must not be removed from the examination hall. The Association of Chartered Certified Accountants

Section A – ALL 35 questions are compulsory and MUST be attempted Please use the space provided on the inside cover of the Candidate Answer Booklet to indicate your chosen answer to each multiple choice question. Each question is worth 2 marks. 1 A manufacturing company benchmarks the performance of its accounts receivable department with that of a leading credit card company. What type of benchmarking is the company using? A B C D Internal benchmarking Competitive benchmarking Functional benchmarking Strategic benchmarking 2 3 Which of the following BEST describes target costing? A B C D Setting a cost by subtracting a desired profit margin from a competitive market price Setting a price by adding a desired profit margin to a production cost Setting a cost for the use in the calculation of variances Setting a selling price for the company to aim for in the long run Information relating to two processes (F and G) was as follows: Process Normal loss as % of input Input (litres) Output (litres) F G 8 5 65,000 37,500 58,900 35,700 For each process, was there an abnormal loss or an abnormal gain? Process F Process G A B C D Abnormal gain Abnormal gain Abnormal loss Abnormal loss Abnormal gain Abnormal loss Abnormal gain Abnormal loss 4 The following budgeted information relates to a manufacturing company for next period: Units $ Production Sales 14,000 12,000 Fixed production costs Fixed selling costs 63,000 12,000 The normal level of activity is 14,000 units per period. Using absorption costing the profit for next period has been calculated as $36,000. What would be the profit for next period using marginal costing? A B C D $25,000 $27,000 $45,000 $47,000 2

商法案例分析 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

案例:1.甲公司从报上看到乙公司的一则广告,介绍该公司生产的新型热水器,价格每个300元,多买可优惠。恰好甲所在的A市市场上这种新型热水器紧俏,于是甲立即发电报给乙,电文为“欲购买贵公司热水器1000个,如价格能降百分之十,则购买2000个,货到后验收合格即付款.”乙收到电报后,回电称:“同意降价百分之十,但现在本公司存货只有1000个,可以立即发送;另1000个1个月后发运。”甲收到电报后未作答复,乙即派销售员张某将1000个热水器运往A市。张某将货物送到甲,甲验收合格后按原价格降价10%后的价格付款。张某告知甲本公司加紧生产,另外1000个热水器可在5日内运到,请甲作好接货准备。甲当即回答本公司已经从其他渠道购入了1000个同类热水器,不再需要另1000个热水器。张某立即向公司报告此情况。乙认为甲不能擅自撕毁合同,决定按时发运第二批1000个热水器,仍由张某押运。第二批热水器运到甲,甲拒绝接受。张某无奈,将该热水器存入A市某仓储公司仓库后,立即赶回公司请示。当夜天降百年罕遇的大雨,仓储公司仓库的屋顶被雨浸泡漏水,热水器打火系统受潮,不能再使用。(本题30分)请回答: ⒈甲、乙之间的合同是否已经成立?为什么(法律依据是什么)? ⒉乙公司发运的第一批货应当如何处理?为什么? ⒊乙公司发运的第二批货损坏的损失由谁承担?为什么(法律依据是什么)? 分析: (1)甲公司从报上看到乙公司的一则广告,介绍该公司生产的新型热水器,价格每个300元,多买可优惠。这句话为一则广告因此是要约邀请。 (2)恰好甲所在的A市市场上这种新型热水器紧俏,于是甲立即发电报给乙,电文为“欲购买贵公司热水器1000个,如价格能降百分之十,则购买2000个,货到后验收合格即付款。”这是甲发出的要约。 (3)乙收到电报后,回电称:“同意降价百分之十,但现在本公司存货只有1000个,可以立即发送;另1000个1个月后发运。”当合同成立时为乙的承诺合同不成立时为乙发出的新要约。 (4)甲收到电报后未作答复,乙即派销售员张某将1000个热水器运往A市。张某将货物送到甲,甲验收合格后按原价格降价10%后的价格付款。这甲乙对合同的履行。(5)张某告知甲本公司加紧生产,另外1000个热水器可在5日内运到,请甲作好接货准备。当合同成立时是对合同的做出的新的履行方式合同不成立时这是乙发出的新要约。 (6)甲当即回答本公司已经从其他渠道购入了1000个同类热水器,不再需要另1000个热水器。合同成立时是甲预期违约合同不成立时是甲对新要约的拒绝。 (7)乙认为甲不能擅自撕毁合同,决定按时发运第二批1000个热水器,仍由张某押运。第二批热水器运到甲,甲拒绝接受。从这段话中可以看出甲在收到一千个热水器之后是以之前承诺的购买两千个降价百分之十的价格购买的,可看做是预期违约。同时在这里乙提前把后一批货运到,与开始约定的一个月后送到冲突,但是因为是为了甲的利益,方便了甲,所以乙并不算违约。 (8)张某无奈,将该热水器存入A市某仓储公司仓库后,立即赶回公司请示。当夜天降百年罕遇的大雨,仓储公司仓库的屋顶被雨浸泡漏水,热水器打火系统受潮,不能再使用。从这段话中可以看出开始涉及到风险分担的问题,动产风险以交付为界限,但

acca一共要考几门课 ACCA一共15门课程共分为两个阶段,分别是F阶段和P阶段,其中又分为几个部分,F1-F3属于知识课程部分,F4-F9属于技能课程部分,SBL-SBR属于核心课程部分,P4-P7(选修两门)属于选修课程部分。考生只需通过13门考试即可。 考试的具体课程: 基础阶段课程: 知识课程(共3门) F1 Accountant in Business商业会计 F2 Management Accounting管理会计 F3 Financial Accounting财务会计 技能课程(共6门) F4 Corporate and Business Law(CHN)公司法与商法 F5 Performance Management业绩管理 F6 Taxation(CHN)税法 F7 Financial Reporting财务报告 F8 Audit and Assurance审计与认证 F9 Financial Management财务管理 专业阶段:核心课程 SBL战略商业领袖Strategic Business Leader SBL战略商业报告Strategic Business Reporting 选修课程(任选其中2门) P4 Advanced Financial Management高级财务管理 P5 Advanced Performance Management高级业绩管理 P6 Advanced Taxation高级税法 P7 Advanced Audit and Assurance高级审计和认证

急速通关计划 ACCA全球私播课大学生雇主直通车计划周末面授班寒暑假冲刺班其他课程

ACCA考试F7考试历年真题精选及详细解析 1109-59 1. Petre owns 100% of the share capital of the following companies. The directors are unsure of whether the investments should be consolidated. In which of the following circumstances would the investment NOT be consolidated? A Petre has decided to sell its investment in Alpha as it is loss-making; the directors believe its exclusion from consolidation would assist users in predicting the group’s future profits B Beta is a bank and its activity is so different from the engineering activities of the rest of the group that it would be meaningless to consolidate it C Delta is located in a country where local accounting standards are compulsory and these are not compatible with IFRS used by the rest of the group 1

案例一:王某拥有的180万元资产,从中拿出100万元开办了一家个人独资企业,若该企业经营失败而未获收益,并且欠下150万元的债务,债权人的债权如何得到偿还? 案例二:某合伙企业由A、B、C、D四个合伙人组成,合伙协议约定的出资比例及损益分配比例均分别为40%、30%、20%、10%。该合伙企业清算时,拥有全体合伙人的出资额100万元、留存收益50万元,负债额200万元。问:清算时对债务如何偿还? 案例三:2000年1月,赵、钱、孙、李四人决定设立以合伙企业,并签订书面协议,内容如下:(1)赵出资10万元,钱以实物折价出资8万元,经其他人同意孙以劳务出资6万元,李货币出资4万元。(2)赵、钱、孙、李、四人按2:2:1:1比例分配利润和承担风险;(3)由赵执行合伙企业事务,对外代表企业,但签定大于1万元的销售合用应经其他人同意。协议未约定经营期限。 发生以下事实: (1)2000年5月赵擅自以合伙企业名义与红天签定合同,红天公司不知道其内部限制。钱获知后,向红天公司表示不承认。(2)2001年1月,李提出退伙,并不给企业造成任何不利影响。2001年3月李经清算退伙。4月新合伙人周出资4万元入伙。2001年5月,合伙企业的债权人绿光公司就合伙人李退伙前的24万元现合伙人和李共同承担连带责任。李以自己退伙为由,周以自己新入伙为由拒绝承担(3)2002年4月,合伙人钱在与黄河公司的买卖合同中,无法偿还到期债务8万元。黄河公司于2002年6月向人民法院提起诉讼。黄河公司胜诉,于2002年8月申请强制执行钱在合伙企业中的财产份额。 据以上事实回答下列问题: (1)赵跟红天公司的合同是否有效?为什么? (2)李的主张是否成立?为什么?如果李向红天偿还24万元,可以向那些当事人追偿,金额多少? (3)周的主张是否成立?为什么? (4)合伙人钱被人民法院强制执行其份额后,合伙企业决定对其除名是否符合法律规定?为什么? (5)李的退伙属于何种情况,其退伙应符合哪些条件? 案例四:甲、乙两个国有企业拟与丙(民营科研机构)以发起设立的方式共同组建一股份有限公司,由三方拟订的公司组建方案的内容包括:①公司筹集资本总额人民币1200万元,股份总数为800万股,每股面值为1元,折股价格为1.5元;②甲认购400万股,以场地使用权及建筑物作价折合300万股,其余部分以货币缴股;乙认购200万股,分别以机器设备和商标使用权作价折合150万股和50万股;丙认购200万股,以专利技术作价折股;③公司存续期间,可依法定程序增加或者减少注册资本,但发起人不得退出或者转让其所持股份;④由甲委派3名、乙和丙各委派2名董事组成公司董事会,负责执行公司业务;由董事会在董事会成员之外选举1—2名监事,履行内部监督职责;在董事会成员中选任一名董事兼任总经理,负责公司日常事务并作为公司的法定代表人;⑤若公司组建失败,由甲、乙两方承担有关责任;等等。试分析:该公司组建事宜有那些不合法之处?

2019最新ACCA考试科目如何安排,考试攻略详细介绍2019最新ACCA考试科目如何安排,考试攻略详细介绍 2019年01月30日 ACCA一共15个科目,通过13科就可以拿到ACCA准会员证书(最后4科P4-P7是四选二)。这15个科目的考试顺序也是有规定的。还不知道自己是不适合学习ACCA,戳:学前评估 15科目分为四个大模块:知识模块(F1-F3)、技能模块(F4-F9)、核心模块(SNR&SBL)、选 修模块(P4-P7) 考试必须按照模块顺序来进行,即知识模块-技能模块-核心模块-选修模块。必须按照这 个顺序来报考,但是各个模块内部的科目是可以打乱顺序考的。例如:F1-F3,可以先考 F3,再考F2,再考F1,后面的依此类推。 当然,ACCA每一次考试最多可以报满4科,那么可以把前面模块的都报上,报完以后还有剩余科目可以给后面模块的再报上后面模块的科目。例如,可以一次把F1、F2、F3、F4 都报上,考试结束后,F4、F3、F2都通过了,F1没通过,那么下次报F678等科目时,必 须先把F1报上,如果考完了F4-F9的科目,F1还是没通过,报P阶段时,F1也必须先报上。就是说前一个模块没有考完的科目,必须在下一次报考下一个模块考试时都带上继续 报考,直到通过。 你将如何安排接下去的ACCA考试科目F5——F9的考试顺序? 如果你的工作的和财务会计或者审计有关、或者你比较擅长财务和审计的话,推荐先考F7和F8。你可以选择一起考ACCA考试科目F7和F8或者先考F7(8)再考F8(7),这就要取决你一次想考几门。 事实上,雇主会要求正在学习ACCA的员工去先考ACCA考试科目F7和F8这两门,因为这 两门课会教给学员很多在实际工作中非常实用的技能和知识。如果你的工作是和税务相关的,或者你对税法比较感兴趣的话,就推荐你从ACCA考试科目F6考起,如果你想一次考

ACCA考试P阶段的考试顺序建议 本文由高顿ACCA整理发布,转载请注明出处 [导读]ACCA每一次考试最多可以报满4科,考试必须按照模块顺序来进行,但是各个模块内部的科目是可以打乱顺序考的,F和P段的课程不能一起考,先考完F阶段再考P阶段,除非F阶段剩下一俩门可以与P阶段同时报考。 ACCA考试P阶段的考试顺序建议 ACCA考试一共16个科目,通过14科就可以拿到ACCA准会员证书(最后4科P4-P7是四选二),这16个科目的考试顺序也是有规定的。 16科目分为四个大模块:知识模块(F1-F3)、技能模块(F4-F9)、核心模块(P1-P3)、选修模块(P4-P7)。 ACCA考试必须按照模块顺序来进行,即知识模块-技能模块-核心模块-选修模块。必须按照这个顺序来报考,但是各个模块内部的科目是可以打乱顺序考的。例如:F1-F3,可以先考F3,再考F2,再考F1,后面的依此类推。 当然,ACCA每一次考试最多可以报满4科,那么可以把前面模块的都报上,报完以后还有剩余科目可以给后面模块的再报上后面模块的科目。例如,可以一次把F1、F2、F3、F4都报上,考试结束后,F4、F3、F2都通过了,F1没通过,那么下次报F678等科目时,必须先把F1报上,如果考完了F4-F9的科目,F1还是没通过,报P阶段时,F1也必须先报上。就是说前一个模块没有考完的科目,必须在下一次报考下一个模块考试时都带上继续报考,直到通过,后面的依此类推。 特例:

想申请英国牛津布鲁克斯大学应用会计学本科学士学位的学生,如果没有英语成绩证明(例如CET-6、雅思6.5等)那么在第二个模块——技能模块中,就必须先通过F4的考试以后才能报考F789(注意必须是通过F4的考试以后)如果F4被免试了,就必须放弃免试,通过考试,才能考F789,否则就失去了申请学位的资格;其他的考试顺序同上所述。 ACCA官方建议:因为ACCA课程的安排都是很合理的,所以还是顺着顺序来考比较好,以免造成不必要的麻烦。 关于ACCA考试P阶段考试难度及考试顺序: ACCA考试第三部分P阶段有3门核心课程(P1-P3)是必须考试的,另外选修模块(P4-P7)中选考两门,P阶段考试科目是专业的阶段课程,相对于前面二部分是有难度的,对综合应用英语的能力和专业知识部分提出了新的挑战。 ACCA考试科目P2、P4、P5偏向于计算,ACCA考试科目P1和P3的计算量较少。所以想一次性报考的话,建议交叉考试分配。 更多ACCA资讯请关注高顿ACCA官网:https://www.doczj.com/doc/f2867346.html,

案例:2000年3月,甲、乙、丙开办一合伙企业,同年6月甲与丁结婚。2005年8月,双方协议离婚,约定将合伙企业中甲的财产份额全部转让给丁。下列哪些说法不正确? A. 合伙企业中甲的财产份额属于夫妻共同财产 C. 如乙、丙不同意丁入伙,必须购买该财产份额 D. 合伙企业应清算,丁分得甲应得财产份额A公司向凤凰有限责任公司购买水泥,价值150万元,A公司开具了一张银行承兑汇票,汇票上背书“不得背书转让”字样。凤凰有限责任公司在汇票到期日前将此汇票背书转让给B公司。由于凤凰有限责任公司与B公司是多年的商业伙伴,就接受了汇票。B公司为了偿付贷款,又将其背书转让给某服装厂。服装厂购买原材料,又将汇票背书后转让给轮胎厂。轮胎厂用汇票支付了丁的租赁费。丁于汇票付款期届至时,去银行提示付款,银行以该汇票上有不得背书转让的记载拒绝付款。丁向B公司、凤凰有限责任公司和A公司等等追索,均遭拒绝。丁无奈之下,将轮胎厂告上法庭。当汇票上记载“不得转让”字样时 A. 凤凰有限责任公司不可以将汇票转让给B 公司 C. 服装厂可不以将汇票转让给轮胎厂合伙人甲在合伙企业中有份额15万元,待分配利润3万元。现甲无力偿还其对第三人乙的负债20万元,乙要求强制执行甲在合伙企业中的财产。对此,下列哪一种说法是正确的? C. 乙可以就该15万元份额和3万元待分配利润请求强制执行甲、乙、丙合伙经营一个合伙企业,取名为“三义合”。合伙协议中约定:甲乙是普通合伙人,丙是有限合伙人。乙为负责人。凡5万元以上的业务须经甲乙丙三人一致同意。某日,甲乙外出采购,丙以合伙人之一的身份与丁签订了一份买卖合同,合同标的6万元。因流动资金不足,丙遂向银行贷款6万元,银行要求提供抵押,丙以该商店的店面作为抵押,但未办理登记。甲乙回来后,乙的朋友戊见建材商店的生意很红火,便向乙提出入伙的请求,甲乙丙三人认为戊的出资很可观,遂同意了戊的入伙请求,因此戊成为新的普通合伙人。后来,由于一笔大生意的失败,导致无法履行与丁签订的买卖合同,也无力偿还银行贷款,银行欲行使抵押权,产生纠纷。此时丙也向甲乙提出退伙的请求。下列描述是正确的 A. 该合伙取名为“三义合”是不合法的。甲、乙签订一份购销合同。甲用银行承兑汇票付款,在汇票的背书栏记载有“如果乙不按期履行交货义务,则不享有票据权利”,乙又将此汇票背书转让给丙。下列对该票据有关问题的表述哪些是正确的? C. 无论乙是否履行交货义务,票据背书转让后,丙取得票据权利 D. 背书上所附条件不产生汇票上效力,乙无论交货与否均享有票据权利甲公司(中方)与某国乙公司(外方)拟在深圳共同设立一中外合作经营企业,某律师受聘为双方起草一份《合作经营合同》。该律师起草的下列哪一合同条款违反了我国法律规定? B.合作企业的董事长和副董事长由中方担任,总经理和副总经理由外方担任甲公司被法院宣告破产,清算组在清理该公司财产时,发现的下列哪些财产应列入该公司的破产财产? A.该公司依合同将于三个月后获得的一笔投资收益 C. 该公司对某大桥上的未来20年的收费权 D. 该公司一栋在建的办公楼甲公司持有乙上市公司30%的股份,现欲继续收购乙公司的股份,遂发出收购要约。甲公司持有乙上市公司30%的股份,现欲继续收购乙公司的股份,遂发出收购要约。甲公司发出的下列收购要约,哪些内容是合法的? A. 甲公司收购乙公司的股份至51%时即不再收购 B. 甲公司将在45日内完成对乙公司股份的收购C. 本收购要约所公布的收购条件适用于乙公司的所有股东甲公司章程规定:董事长未经股东会授权,不得处置公司资产,也不得以公司名义签订非经营性合同。一日,董事长任某见王某开一辆新款宝马车,遂决定以自己乘坐的公司旧奔驰车与王调换,并办理了车辆过户手续。对任某的换车行为,下列哪一种说法是正确的? D. 无论是否违反公司章程,只要王某无恶意,该行为就有效甲股份公司是一家上市公司,拟以增发股票的方式从市场融资。公司董事会在讨论股票发行价格时出现了不同意见。下列哪些意见符合法律规定? B. 现公司股票的市场价格为8元,可在高于票面金额与低于8元之间定价,投资者易于接受 D.以高于票面金额发行股票可以增加公司的资本公积金,故应争取溢价发行甲煤矿拥有乙钢厂普通债权40万元,现乙钢厂被宣告破产,清算组查明甲煤矿尚欠乙钢厂20万元运费未付。清算组预计破产清偿率为50%。甲煤矿要求抵销债务。债权人会议各方为甲煤矿的债权发生争执。下列哪一观点是正确的?B.甲煤矿可以抵销20万元债务,并于抵销后拥有20万元破产债权甲拾得某银行签发的金额为5000元的本票一张,并将该本票背书送给女友乙作生日礼物,乙不知本票系甲拾得,按期持票要求银行付款。假设银行知晓该本票系甲拾得并送给乙。对于乙的付款请求,下列哪一种说法是正确的?D. 甲取得本票不合法,且乙无对价取得本票,银行得拒绝支付刘、关、张约定各出资40万元设立甲有限公司,因刘只有20万元,遂与张约定由张为其垫付出资20万元。公司设立时,张以价值40万元的房屋评估为60万元骗得验资。后债权人发现甲公司注册资本不实。甲公司欠缴的20万元出资应如何补交? A. 应由刘补交20万元,张、关承担连带责任某公司两年前申请发行5千万元债券,因承销人原因剩余500万元尚未发行完。该公司现将已发行债券的本息付清,且公司净资产已增加一倍,欲申请再发行5千万元债券。该公司的申请可否批准? C. 不应批准某市国有资产管理部门决定将甲、乙两个国有独资公司撤销,合并成立甲股份有限公司,合并后的甲股份有限公司仍使用原甲公司的字号,该合并事项已经有关部门批准现欲办理商业登记。甲股份有限公司的商业登记属于下列哪一类型的登记? B. 设立登记某有限责任公司股东会决定解散该公司,其后股东会、清算组所为的下列哪一行为不违反我国法律的规定? A. 股东会选派股东甲、股东乙和股东丙组成清算组,未采纳股东丁提出吸收一名律师参加清算组的建议乙公司与丙公司交易时以汇票支付。丙公司见汇票出票人为甲公司,遂要求乙公司提供担保,乙公司请丁公司为该汇票作保证,丁公司在汇票背书栏签注“若甲公司出票真实,本公司愿意保证。”后经了解甲公司实际并不存在。丁公司对该汇票承担什么责任? C. 应当承担票据保证责任乙签订一份购销合同。甲用银行承兑汇票付款,在汇票的背书栏记载有“如果乙不按期履行交货义务,则不享有票据权利”,乙又将此汇票背书转让给丙。下列对该票据有关问题的表述哪些是正确的? C. 无论乙是否履行交货义务,票据背书转让后,丙取得票据权利 D. 背书上所附条件不产生汇票上效力,乙无论交货与否均享有票据权利在公司的破产案件中,有关当事人提出的下列主张,哪些依法应予支持? A. 甲要求收回依融资租赁合同出租给的设备 D.丁依合同保管着的一批货物,要求以变卖这批货物的价款优先清偿拖欠的保管费章一德到保险公司商谈分别为其62岁的母亲吴氏和6岁的女儿章凰侯投保意外伤害险事宜。章一德向保险公司详细询问了有关意外伤害保险的具体条件,也如实地回答了保险公司的询问。在章一德为其母亲吴氏投保的意外伤害保险中,依法可以确定谁为受益人?A.以被保险人吴氏为受益人B.以被保险人吴氏指定的章凰侯为受益人C.以投保人章一德为受益人,但须经吴氏同意D.以投保人章一德和被保险人吴氏共同指定的第三人为受益人章一德到保险公司商谈分别为其62岁的母亲吴氏和6岁的女儿章凰侯投保意外伤害险事宜。章一德向保险公司详细询问了有关意外伤害保险的具体条件,也如实地回答了保险公司的询问。在章一德为其女儿章凰侯投的意外伤害保险中,受益人如何产生? A. 因章凰侯为无民事行为能力的人,故章一德可以监护人身份指定受益人章一德到保险公司商谈分别为其62岁的母亲吴氏和6岁的女儿章凰侯投保意外伤害险事宜。章一德向保险公司详细询问了有关意外伤害保险的具体条件,也如实地回答了保险公司的询问。章一德为吴氏和章凰侯投保的保险合同均约定为分期支付保费。章一德支付了首期保费后,因长期外出,第二期超过60日未支付当期保费,这有可能引起什么后果?A. 合同效力中止 D. 保险人按照约定条件减少保险金额章一德到保险公司商谈分别为其62岁的母亲吴氏和6岁的女儿章凰侯投保意外伤害险事宜。章一德向保险公司详细询问了有关意外伤害保险的具体条件,也如实地回答了保险公司的询问。章一德续交保费两年后,由于经济上陷入困境,无力继续支付保费,遂要求解除保险合同并退还已交的保费。对于章一德的这一请求,应当如何认定? C. 章一德有权解除合同,保险公司应当退还保险单的现金价值

商法案例分析题

四、案例分析题: (2007 年) 五、(本题 20 分) 案情:甲与乙分别出资 60 万元和 240 万元共同设立新雨开发有限公司(下称新雨公 司),由乙任执行董事并负责公司经营管理,甲任监事。乙同时为其个人投资的东风有 限责任公司(下称东风公司)的总经理,该公司欠白云公司货款 50 万元未还。乙与白云 公司达成协议约定:若 3 个月后仍不能还款,乙将其在新雨公司的股权转让 20%给白云 公司,并表示愿就此设质。届期,东风公司未还款,白云公司请求乙履行协议,乙以 “此事尚未与股东甲商量”为由搪塞,白云公司遂拟通过诉讼来解决问题。b5E2RGbCAP 东风公司需要租用仓库,乙擅自决定将新雨公司的一处房屋以低廉的价格出租给 东风公司。 乙的好友丙因向某银行借款需要担保,找到乙。乙以新雨公司的名义向该银行出 具了一份保函,允诺若到期丙不能还款则由新雨公司负责清偿,该银行接受了保函且 未提出异议。p1EanqFDPw 甲知悉上述情况后,向乙提议召开一次股东会以解决问题,乙以业务太忙为由迟 迟未答应开会。 公司成立三年,一次红利也未分过,目前亏损严重。甲向乙提出解散公司,但乙 不同意。甲决定转让股权,退出公司,但一时未找到受让人。DXDiTa9E3d 问题: 1.白云公司如想通过诉讼解决与东风公司之间的纠纷,应如何提出诉讼请求?

1 / 19

2.白云公司如想实现股权质权,需要证明哪些事实? 3.针对乙将新雨公司的房屋低价出租给东风公司的行为,甲可以采取什么法律措 施? 4.乙以新雨公司的名义单方向某银行出具的保函的性质和效力如何?为什么? 5.针对乙不同意解散公司和甲退出公司又找不到受让人的情况,甲可采取什么法 律对策? 答案: 1、(1)请求东风公司清偿货款本金与利息; (2)请求东风公司承担违约责任; (3)请求行使股权质权(或权利质权)。 2、(1)证明其与乙签订了股权质押合同; (2)证明股权质押已经到工商行政管理部门办理了登记。 3、甲可以为公司利益直接向法院提起股东派生(代表)诉讼。 4、该保函具有保证合同的性质,保证合同有效。乙虽然未经股东会同意为银行担 保,侵犯了公司利益,但其行为构成表见代理。RTCrpUDGiT 5、甲持有公司 20%的股权,可以请求法院解散公司。 (2006 年) 案情:甲公司签发金额为 1000 万元、到期日为 2006 年 5 月 30 日、付款人为大满 公司的汇票一张,向乙公司购买 A 楼房。甲乙双方同时约定:汇票承兑前,A 楼房不过 户。5PCzVD7HxA

2 / 19

accap1p3合并SBL课程 即将取代P1和P3两个科目的Strategic Business Leader课程(SBL),绝不是两个科目的简单结合,而是从更高视野、更深层次建构了一个全新的知识大厦,这座大厦不仅吸收了原有的P1、P3大部分内容,还对领导力、战略管理、信息处理及数据分析、沟通技能、创新管理等进行了更深层次的考察。SBL试题仅有一道全情境的商业案例,内容包括财务报告、市场数据、公司网站、商业信函、会议纪要、员工简历、预算方案等,试题内容长达10余页,考试时长为4个小时,这不仅需要学生批判性阅读案例,迅速关联案例和知识;同时,问题和答题的方式更加灵活,尤其要求考生全面阐述决策推理过程(Rationale),这对学员的英文写作,尤其是写出用词精准、逻辑清晰、表达全面的商务报告无疑提出了更高的要求。 东亚国际SBL储备讲师周朋杰说:“相对于P1和P3,SBL这门课程更加务实也更加务虚,务实之处在于其更贴近真实的商业环境,试题中的案例就是真实商业事件的缩影,这些内容几乎涵盖了作为一名高级(财务)管理人员/管理咨询顾问日常工作的方方面面;而务虚之处则是SBL课程提纲挈领、高屋建瓴,对学员的定位更上一层楼,尤其是要求学员能够透过数字看管理、透过现象看本质的能力,这也反映了ACCA一直致力于呼应时代需求,为未来提供创新型解决方案的核心价值观。” 谈到大学在校生如何学习备考SBL的问题时,周老师建议道:“对于没有商业领域工作经验的学员,初学时对考题案例的深度理解会略感困难,英文写作、公文写作、沟通技能等软实力、软技能也需要锻炼,对此我们教研组开发了“案例教学+注重写作”的授课方案,在试点班级反响良好。就目前来说,改革还没

国际商法案例分析

《新编国际商法》案例分析 第二章商事组织法 一、公司 ——“撩开公司面纱制度" 1、斯密斯先生与其它数人成立了“东亚股份有限公司”,专事投机买卖。公司注册资本为100万美元,斯密斯先生在某日违反公司法与别人签订一笔合同,亏损1000万美元。债权人催他缴纳债务,他声称东亚股份有限公司乃独立法人,他对该公司所负债务只以其出资40万美元为限,而他的个人财产为500万美元。斯密斯是否应用其个人财产来支付公司债务? 答:根据公司法的一般规则,东亚股份公司作为一个独立的社团法人,其所欠债务与股东斯密斯先生的个人财产无关(虽然是由于斯密斯先生投机而引致的债务),其对债权人债务偿还仅限于注册资金100万美元。但是,依据公司法中特殊

规定即“撩开公司面纱制度",斯密斯先生却必须用其个人财产偿还公司债务。因为根据这一制度,如果法院认为成立公司目的在于利用公司妨碍社会利益,进行欺诈或其它犯罪活动,则法院将不考虑公司所具有的法人资格而直接追究股东或其他行为人的直接民事和刑事责任。在本例中,他利用公司来做投机买卖,已经蓄意违反了公司法的规定,所以他必须用个人财产来支付债权人。 ——法人的概念 2、甲和乙为一营业执照是否正确发生争论。甲认为该营业执照中有的项目不准确,明显存在基本知识方面的错误,必须改正。乙则认为没有什么问题,不用大惊小怪。请看下面的这份营业执照是否存在问题。 营业执照 公司名称:某市土特产进出口公司

答:“法人”应为“法人代表”, 法人:李小东“法人”不是“人”,而是组织、 注册资本:1000万元机构,即公司或企业。 经营范围:进出口土特产品 ………………………………………. ——法人的概念 3、被告某学校为了庆祝建校四十周年,组成筹委会筹办校庆事宜。校庆前两天,筹委会和原告某剧院订立了租用剧场的合同,租用该剧场举办校庆晚会,协议租用剧场费用1200元。晚会结束后,租金一直拖欠未付,剧院不得不向法院起诉,请求法院判令该校校庆筹委会偿付欠款。校庆筹委会是不是法人?它能否单独承担民事责

商法试题 一、判断 1.有限责任合伙的合伙人对合伙企业债务都承担有限责任。( ) 2.美国商法一直以来都以商事习惯法和判例为主要渊源。( ) 3.依据股份有限公司的性质又称为资合公司。( ) 4.我国合伙企业实际上就是无限责任公司。( ) 5.共享利润和共担风险是合伙关系的基本准则。( ) 6.在商事营业中,应登记而未登记的事项不具有对抗第三人的效力() 7.民商合一立法体例只是表明了民法和商法作为私法的制度结合形式,并不 能否认商法的独立性。() 8.依法、德等国的商法规定,商业账簿均具有诉讼证据的效力。() 9.国有独资公司属于股份有限责任公司。() 10.美国公司法实践奉行的是法定资本制。() 11.公司的董事、监事、经理所持有的本公司股份,自公司成立之日起,3年内 不得转让。() 12.有限责任公司减资的决议须由出席股东会的股东所持表决权的2/3以上通 过。() 13.股票是一种设权证券。() 二、单项选择 1.中国甲公司与日本乙公司拟共同设立一中外合资经营企业。在拟订的下列合同条款中,哪一条是违法的? A.合营企业的注册资本用美元表示 B.中方用以出资的土地使用权,其作价在合营期间不得调整 C.合营企业编制的财务与会计报告以美元为计算和表示单位 D.合营企业注册资本的增加或减少的决议须经董事会一致通过 2.在中外合资经营企业的注册资本中,外国合营者投资的下限应是下列哪一选项? A.25% B.30% C.45% D.5% 3.某外国公司在向我国政府申请设立外资企业时,存在以下情况,请问其中哪一项违反了我国法律的规定? A.该外资企业由申请人独家出资设立 B.申请人要求将该外资企业登记为有限责任公司 C.申请人声明该外资企业将采用先进技术和设备,但其产品仅有40%出口D.申请人声明该外资企业的各项保险将向中国境外的保险公司投保 4.关于商法的基本理论,下列哪一说法是错误的? A.营利性是商事关系的本质特征,也是区分商事关系和非商事关系的主要标 准 B.一般认为,商法起源于欧洲中世纪的地中海沿岸 C.拿破仑商法典首次打破了中世纪商人法只适用于商人阶层的特权而使得商 法具有普适性 D.出于对交易安全的维护,商法中包含着大量的强制性规定,因此商法在本

acca考试 ACCA简介编辑 具有真正的国际性。ACCA目前在全世界拥有66,000多会员、15万学员,在140个国家和地区设有300多个考点。ACCA总部设在伦敦,在都伯林、格拉斯哥、香港、印度、吉隆坡、约翰内斯堡、新加坡和北京均设有办事处。在她的95年的历史中ACCA一直以她开放的政策而吸引人,不管年龄、性别、学历或种族上的差异,人们都能报名注册,在经过一系列的专业考试、并取得三年财务方面的工作经验、确认能胜任会计工作后,就能获得会员资格。他们可以自称为"特许公认会计师"。可以在他们的姓名之后以ACCA或FCCA作为标志。 学员取得会员身份,便拥有一项国际认可的专业会计师资格。ACCA专业资格在英国、欧洲及世界上其他一些主要国家被认为具有法定会计师资格,会员可成为执业会计师,受法律许可从事审计、税务、破产执行及投资顾问等专业会计师的工作。此外,ACCA的会员可在政府机构、公用事业和工商业企业中从事财务工作。目前,ACCA 会员在世界各地担任有限公司的会计师、执业会计师行的合伙人、跨国公司或合资公司的财务经理、财务总监、总经理等职的均不乏其人。 英国特许公认会计师公会是当今世界最富盛名的国际性会计师组织之一。ACCA以高质量的课程设计、高标准的培训要求和高水平的考试安排,赢得联合国和大量国际组织的高度评价,更为众多的跨国公司和专业机构所推崇。

考试月份考试具体时间 2020年3月2020年3月:2日、3日、4日、5日、6日2020年6月2020年6月:1日、2日、3日、4日、5日2020年9月2020年9月:7日、8日、9日、10日、11日2020年12月2020年12月:7日、8日、9日、10日、11日

1. 2007年6月27日,中方某公司应荷兰某公司的请求,报出C514某初级产品200公吨,每公吨CIF1920美元,鹿特丹,即期装运的实盘(FIRM OFFER)。对方接到此盘后未作承诺(ACCEPTANCE),只是要求中方增加数量、降低价格,延长实盘的有效期。中方将数量增加到300公吨,价格每公吨减至1900美元,两次延长有效期,最后延至7月25日。荷商于7月22日来电接受。但中方在接到对方来电时发现,盛产该产品的国家因严重的自然灾害而影响此产品的产量,致使该产品的国际市场价格猛涨。于是,中方以该产品已经出售为由,拒绝向该荷兰公司出售此产品。 试问:(1).中方向荷兰的发盘对中方有无拘束力,为什么? 答:有。发盘具有法律约束力。符合有效发盘条件,并且发盘人的这种肯定性质的表示为“实盘”,发盘对发盘人具有约束力。发盘人发出发盘后不能随意反悔,一旦受盘人接受发盘,发盘人就必须按发盘条件与对方达成交易并履行合同(发盘)义务。 (2).荷方7月22日来电接受中方发盘是否构成该买卖合同的成立,为什么? 答:构成。因为在发盘有效期内,受盘人作出了接受承诺。 (3).中方拒绝出售此产品是否应当承担法律责任,为什么? 答;应当承担。合同在7月22日已经成立,拒绝出售会构成违约。 (4).如果你是一位法官或仲裁员,应如何判决或裁决此案? 答:合同成立。中方不能拒绝出售此产品。 6. 美国A公司欲将从别国进口的某种商品转售给我国B公司,为此A向B发出要约.B在要约的有效期内复电:"接受,请提供产地证明."对此,A并未答复.以后,A收到B开来的信用证,信用证中的单据条款要求提供产地证.因为该商品并非美国的本国产品,美国的有关机构不能签发产地证。于是,A电请B取消信用证中的产地证条款,遭到拒绝,引发了双方的纠纷。A公司提出它从未对提供产地证的要求表示同意,因此买卖合同并未成立;而B公司则坚持认为双方已经达成合同,A公司必须发合同规定在交货时提供产地证。 问:合同是否成立?A公司提出的修改信用证的要求是否合理?请说明理由。 答:合同成立。受盘人B公司在表示接受时,对发盘内容提出了非实质性的添加修改,要求提供产地证。除非发盘人在不过分延迟的时间内表示反对对其间的差异外,仍可构成有效的接受,从而使合同得以成立。 A公司提出修改信用证要求不合理,因为,在此情况下,合同的条件就以该项发盘条件以及接受中所提出的某些更改为准了,所以不能修改L/C。 8.2002 年l0月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电子计算机的合同,每台CIF 上海1000 美元,以不可撤销的信用证支付,2002 年12月马赛港交货。2002 年11月15日,