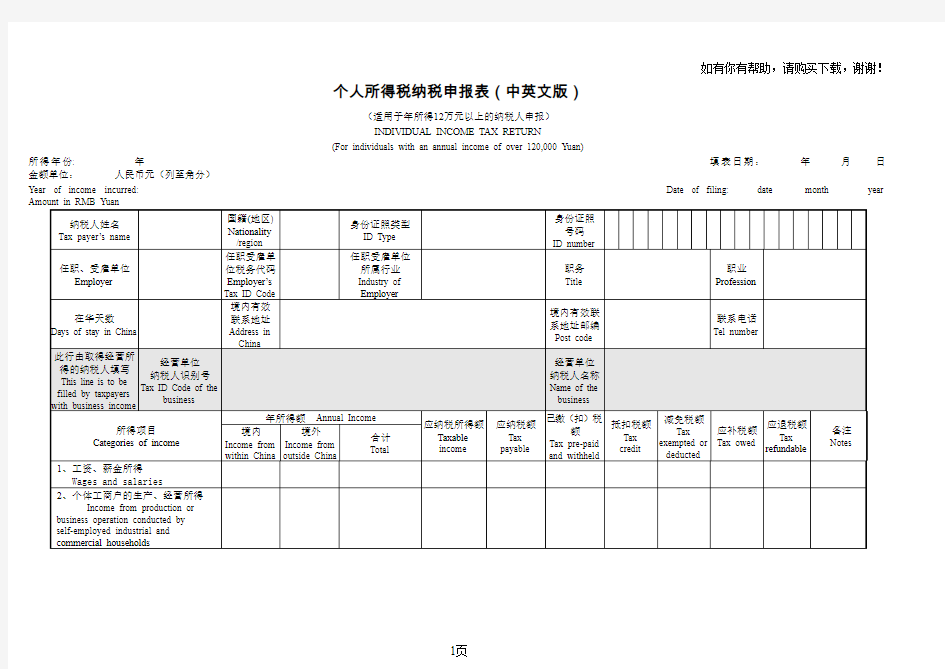

个人所得税纳税申报表(中英文版)

(适用于年所得12万元以上的纳税人申报)

INDIVIDUAL INCOME TAX RETURN

(For individuals with an annual income of over 120,000 Yuan)

所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)

Year of income incurred: Date of filing: date month year Amount in RMB Yuan

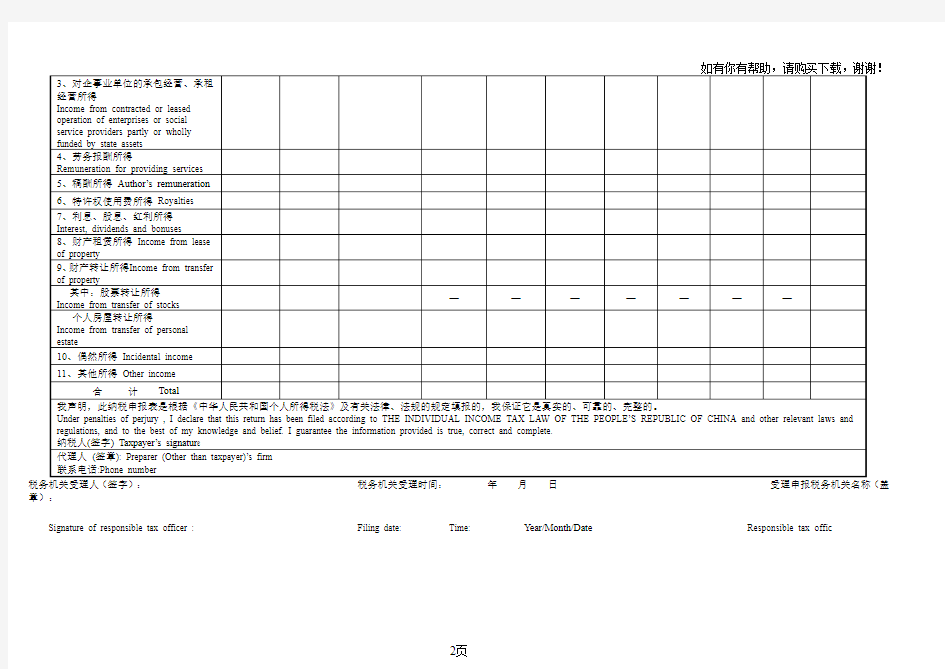

章):

Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic

个人所得税的纳税人和个人所得税的征税对象 对于个人所得税的纳税人和个人所得税的征税对象,很多人容易区分不开。下面来分别描述个人所得税的纳税人和个人所得税的征税对象各具体包括哪些内容。 个人所得税的纳税人包括: 1.个人所得税以所得人为纳税人,以支付所得的单位或个人为扣缴义务人。 2.个人所得税的纳税人包括中国公民、个体工商户、外籍个人、香港、澳门、台湾同胞等。 3.我国按照住所和居住时间两个标准,将个人所得税纳税人划分为居民纳税人和非居民纳税人。居民纳税人承担无限纳税义务,非居民纳税人承担有限纳税义务。 (1)居民纳税人:住所标准和居住时间标准只要具备一个就成为居民纳税人:①住所标准:“在中国境内有住所”是指因户籍、家庭、经济利益关系而在中国境内习惯性居住;②居住时间标准:“在中国境内居住满1年”是指在一个纳税年度(即公历1月1日起至12月31日止)内,在中国境内居住满365日。 (2)非居民纳税人:非居民纳税的判定条件是以下两条必须同时具备:①在我国无住所;②在我国不居住或居住不满1年。 个人所得税的征税对象:

1.工资、薪金所得,以纳税人任职、受雇的单位所在地作为所得来源地。 2.生产、经营所得,以生产、经营活动实现地作为所得来源地。 3.劳动报酬所得,以纳税人实际提供劳务的地点,作为所得来源地。 4.不动产转让所得,以不动产坐落地为所得来源地;动产转让所得,以实现转让的地点为所得来源地。 5.财产租赁所得,以被租赁财产的使用地作为所得来源地。 6.利息、股息、红利所得,以支付利息、股息、红利的单位所在地作为所得来源地。 7.特许权使用费所得,以特许权的使用地作为所得来源地。 参考文献:https://www.doczj.com/doc/fa7074376.html,/cjks/jjfjc/201408/179028.shtml

各种花卉的英文名 iris蝴蝶花 cockscomb鸡冠花 honeysuckle金银花chrysanthemum菊花 carnation康乃馨 orchid兰花 canna美人蕉 jasmine茉莉花 daffodil水仙花 peony牡丹 begonia秋海棠 cactus仙人掌 christmas flower圣诞花/一品红poppy罂粟 tulip郁金香 chinese rose月季 violet紫罗兰 peach flower桃花 aloe芦荟 mimosa含羞草 dandelion蒲公英

plum bolssom梅花中国水仙 new year lily 石榴 pomegranate 月桂victor's laurel 报春花 polyanthus 木棉 cotton tree 紫丁香 lilac 吊钟 lady's eardrops 紫荆 Chinese redbud 百合 lily 紫罗兰 wall flower 桃花 peach 紫藤 wisteria 杜鹃 azalea 铃兰 lily-of-the-valley 牡丹 tree peony 银杏 ginkgo 芍药 peony 蝴蝶兰 moth orchid 辛夷 violet magnolia 蟹爪仙人掌 Christmas cactus 玫瑰 rose 郁金香 tulip

茶花 common camellia 千日红 common globe-amaranth 非洲堇 African violet 栀子花 cape jasmine 木槿 rose of Sharon 风信子 hyacinth 百子莲 African lily 牵牛花 morning glory 君子兰 kefir lily 荷包花 lady's pocketbook 含笑花 banana shrub 非洲菊 African daisy 含羞草 sensitive plant 茉莉 Arabian jasmine 猪笼草 pitcher plant 凌霄花 creeper 树兰 orchid tree 康乃馨coronation 鸡冠花 cockscomb 荷花lotus 鸢萝 cypress vine 菩提 botree

植物花卉中英文对照、花卉英文名大全 金橘--------------kumquat 米仔兰(米兰)--------- milan tree 变叶木-------------croton 一品红-------------poinsettia 扶桑--------------Chinese hibiscus 吊灯花-------------fringed hibiscus 马拉巴栗(发财树)------- Guiana chestnut 山茶--------------camellia 云南山茶------------Yunnan camellia 金花茶-------------golden camellia 瑞香--------------daphne 结香--------------paper bush 倒挂金钟------------fuchsia 八角金盘------------Japan fatsia 常春藤-------------ivy 鹅掌柴-------------umbrella tree 杜鹃花-------------rhododendron 茉莉花-------------jasmine 桂花--------------sweet osmanthus 夹竹桃-------------sweet-scented oleander 黄花夹竹桃-----------lucky-nut-thevetia 鸡蛋花-------------frangipani 龙吐珠-------------bleeding-heart glorybower 夜香树(木本夜来香)------night jasmine 鸳鸯茉莉------------broadleaf raintree 栀子花-------------cape jasmine 蝴蝶兰-------------moth orchid 卡特兰-------------cattleya 石斛--------------dendrobium 兜兰--------------lady slipper 兰花--------------orchid 春兰--------------goering cymbidium

一、纳税人 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。 二、征税对象 企业所得税的征税对象,是纳税人(包括居民企业和非居民企业)所取得的生产经营所得、其他所得和清算所得。包括居民企业来源于境内和境外的各项所得,以及非居民企业来源于境内的应税所得。 三、税率 居民企业以及在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,其来源于中国境内、境外的所得,适用税率为25%。 非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得,适用税率为20%。 四、应纳税所得额的计算 企业所得税的计税依据是应纳税所得额,即指企业每一纳税年度的收人总额,减除不征税收人、免税收人、各项扣除以及允许弥补的以前年度亏损后的余额。 应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损 企业应纳税所得额的计算,以权责发生制为原则。 (一)收人总额 企业收入总额是指以货币形式和非货币形式从各种来源取得的收人。包括:销售货物收人,提供劳务收人,转让财产收人,股息、红利等权益性投资收益,利息收人,租金收入,特许权使用费收人,接受捐赠收人以及其他收入。 (二)不征税收人 1.财政拨款。 2.依法收取并纳人财政管理的行政事业性收费、政府性基金。 3.国务院规定的其他不征税收人。 (三)税前扣除项目 企业实际发生的与取得收人有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。 (四)扣除标准 1.工资、薪金支出。 企业发生的合理的工资薪金支出,准予扣除。 2.职工福利费、工会经费、职工教育经费。 企业发生的职工福利费、工会经费、职工教育经费按标准扣除。未超过标准的按实际发生数额扣除,超过扣除标准的只能按标准扣除。 3.社会保险费。 4.借款费用。 5.利息费用。 6.汇兑损失。 7.公益性捐赠。 企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予在计算应纳税所得额时扣除。 8.业务招待费。 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业〉收人的5知。 9.广告费和业务宣传费。 企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业〕收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 10.环境保护专项资金。

1.Policy summary: 1)Days in China refers to the entry-departure history of your passport, both the entry date and departure will be deemed as half an day in China Any 30 successive days or 90 days in total off China in a calendar year constitute a “less than 1 year” For those foreign countries that reached double taxation agreement with China, 183 days is very important. (90 days for those not yet) 2)Days in China less than 183 days a)Get paid from China, taxable; b)Get paid from outside China, but relevant expense will finally be Charge back to Chinese enterprises, taxable; c)Get paid from outside China and expense borne by foreign country, exempted from IIT in China. When you are off China, those portion of incomes get paid from neither China or outside China will be exempted from IIT. This will be shown as a ratio in IIT calculating. If a foreign guy now working in China luckily get paid from 3 party, A RMB from China, B RMB from HQ but will later charge back to the Chinese Company, and C RMB from another affiliate company that will not be borne by the Chinese company. (B and C RMB amount are foreign currency amount multiply month end exchange rate) And in Sep he has 12 days in China and the other 18 days off China. then Calculation formula: ◆ Incomes get paid by either China or out Tax to be calculated first for all incomes Determines the Ratio of taxable income out of total income 3)Days in China more than 183 days but less than one year a)Get paid from China, taxable; b)Get paid from outside China, taxable; when you are off China, those portion of incomes get paid from neither China or outside China will be exempted from IIT. Calculation formula: ◆

iris 蝴蝶花hon eysuckle 金银花 chrysanthemum 菊花 carnation 康乃馨 orchid 兰花 canna 美人蕉 jasmine 茉莉花 daffodil 水仙花 peony 牡丹 begonia 秋海棠 cactus 仙人掌 christmas flower 圣诞花/一品红 poppy 罂粟 tulip 郁金香 chi nese rose 月 季 violet 紫罗兰 peach flower 桃花 aloe 芦荟 mimosa 含羞草 dandelion 蒲公英 plum bolssom 梅花中国水仙new year lily

石榴pomegranate 月桂victor's laurel 报春花polyanthus 木棉cotton tree 紫丁香lilac 吊钟lady's eardrops 紫荆Chinese redbud 百合lily 紫罗兰wall flower 桃花peach 紫藤wisteria 杜鹃azalea 铃兰lily-of-the-valley 牡丹tree peony 银杏ginkgo 芍药peony 蝴蝶兰moth orchid 辛夷violet magnolia 蟹爪仙人掌Christmas cactus 玫瑰rose 郁金香tulip

非洲堇African violet 栀子花cape jasmine 木槿rose of Sharon 风信子hyacinth 百子莲African lily 牵牛花morning glory 君子兰kefir lily 荷包花lady's pocketbook 含笑花bana shrub 非洲菊African daisy 含羞草sensitive plant 茉莉Arabian jasmine 猪笼草pitcher plant 凌霄花creeper 树兰orchid tree 康乃馨coronation 荷花lotus 鸢萝cypress vine 菩提botree 大理花dahlia

中央广播电视大学人才培养模式改革 和开放教育试点会计学专业毕业论文 个人所得税的纳税筹划 学员姓名黄玲玲学号20081320050735 入学时间2008年秋季 指导老师樊炜职称高级讲师 试点学校南通广播电视大学海门分校

目录 一、个人所得税纳税筹划的意义及必要性 (一)个人所得税纳税筹划有利于单位的长远发展 (二)个人所得税纳税筹划有利于减少单位的纳税支出 (三)个人所得税纳税筹划有利于减少个人自身的偷税漏税等税收违法行为的发生,增强纳税意识,实现诚信纳税二、个人所得税纳税筹划现状与原因分析 (一)现状分析 (二)原因分析 三、个人所得税纳税主要涉税项目的筹划应用 (一)工资薪金所得中的个人所得税筹划 (二)劳务报酬所得中的个人所得税筹划 (三)稿酬所得中的个人所得税筹划 (四)个体工商户的个人所得税筹划 (五)其他所得的个人所得税筹划

个人所得税的纳税筹划 【摘要】:随着我国经济的快速发展,居民收入水平的不断提高,越来越多的人成为个人所得税的纳税人,与之相应,财政收入中来源于个人所得税的比重也呈逐年上升的趋势。从维护切身利益、减轻税收负担的角度出发,个人所得税的纳税筹划越来越受到纳税人的高度重视。那么如何在依法纳税的前提下,通过筹划,减轻税负,文章具体介绍了个人所得税纳税筹划的意义及必要性,个人所得税主要涉税项目的纳税筹划。 【关键字】个人所得税税收筹划 近几年来,随着个人收入的增加,征收个人所得税的人数越来越多,纳税人数超过了任何一个税种,对个人收入征税的范围涉及11个项目之多,于是个人所得税的纳税筹划就应运而生。但是我国目前对于个人所得税的纳税筹划研究很少。纳税筹划,在以前总会被人们认为是消极的或不正当的行为,认为纳税筹划就是进行巧妙偷税、逃税或骗税。但是随着市场经济的发展,人们收入水平的提高,纳税筹划逐渐被人们所接受,人们开始考虑如何才能获得最大的收益问题了。于是纳税筹划税务代理机构也诞生了,而且发展趋势非常好。但是由于税务筹划在我国出现的历史很短,个人所得税纳税筹划的研究在我国还尚属一个比较新的课题,有待于我们进一步加强理论和实践的探索。 随着税收征管力度的加大,纳税人偷逃税款的空间越来越小,况且偷逃税款会受到法律的处罚。因而对纳税人来说,应将重点放在个人所得税的纳税筹划上,而不是偷逃税款上。但是面对众多的税收法律、法规、规章及税务部门不断下发的各种税收政策“解释”,居民个人往往感到无助。因为税收政策量多、繁杂且变化较快,个人对一些税收法规根本不了解。在税法规范的前提下,纳税人选择不同的方案带来的税负轻重是不同的。个人所得税通过合理筹划才可以让纳税人节约税收成本,减轻税负。在日常生活中,常常能听到群众的抱怨:“好不容易挣了一笔钱,可是扣税以后,就明显少了许多。”因此,对个人所得税进行纳税筹划,合理避税、节税就成了不少市民关心的话题之一。 一、个人所得税纳税筹划的意义及必要性

tax rate 税率 tax year 纳税年度 tax exemption threshold 起征点 nine-bracket system 九级征税级别 public sentiment 公众意见 National People's Congress (NPC) Standing Committee 全国人大常委tax burdens 课税负担 individual income tax law 个人所得税法 State Administration of Taxation (SAT) 国家税务总局 distribution of income 收入分配 first reading 初审 taxpayer 纳税人 draft amendment 修改草案 medium and low-income population 中低收入人群 progressive taxing mechanism 累进税制 downsizing tax brackets 减少税级 tax revenue 税收 take-home pay 实得工资 gross income 全额工资 taxable income 应纳税所得额 quick calculation deduction 速算扣除数 tax withheld 扣缴税额

business tax 营业税 income tax for enterprises 企业所得税 tax avoidance 避税 tax evasion 逃税 withhold and remit tax 代扣代缴remuneration for personal service 劳务报酬tax preference 税收优惠

常见花的英文单词 中国水仙new year lily 石榴pomegranate 月桂victor's laurel 报春花polyanthus 木棉cotton tree 紫丁香lilac 吊钟lady's eardrops 紫荆Chinese redbud 百合lily 紫罗兰wall flower 桃花peach 紫藤wisteria 杜鹃azalea 铃兰lily-of-the-valley 牡丹tree peony 银杏ginkgo 芍药peony 蝴蝶兰moth orchid 辛夷violet magnolia 蟹爪仙人掌Christmas cactus 玫瑰rose 郁金香tulip 茶花common camellia 千日红common globe-amaranth 非洲堇African violet 栀子花cape jasmine 木槿rose of Sharon 风信子hyacinth 百子莲African lily 牵牛花morning glory 君子兰kefir lily 荷包花lady's pocketbook 含笑花banana shrub 非洲菊African daisy 含羞草sensitive plant 茉莉Arabian jasmine 猪笼草pitcher plant 凌霄花creeper 树兰orchid tree 康乃馨coronation 鸡冠花cockscomb

荷花lotus 鸢萝cypress vine 菩提botree 大理花dahlia 圣诞百合Christmas bell 一串红scarlet sage 紫薇crape myrtle 勿忘我forget-me-not 睡莲water lily 文心兰dancing lady 吊兰spider plant 白头翁pappy anemone 向日葵sunflower 矢车菊cornflower 竹bamboo 金鱼草snapdragon 夹竹桃oleander 金盏花pot marigold 月季花china rose 金银花honeysuckle 长春花old maid 金莲花garden nasturtium 秋海棠begonia 非洲凤仙African touch-me-not 美人蕉canna 曼陀罗angel's trumpet 晚香玉tuberose 梅花flowering apricot 野姜花ginger lily 圣诞红common poinsettia 菊花chrysanthemum 虞美人Iceland poppy 昙花epiphyllum 鸢尾iris 龙胆royal blue 腊梅winter sweet 麒麟花crown of thorns 木芙蓉cotton rose 九重葛paper flower 火鹤花flamingo flower 三色堇tricolor viola 嘉德丽亚兰cattleya

国内外个人所得税对比分析 班级:会计0902班姓名:袁文岑学号:0903100214 摘要:改革开放以来,随着经济发展的深入与进步,我国相关的税收制度也正在不断的发展与完善。其中,个人所得税作为其中影响程度最广的税种,似乎在近年来难以与经济发展相适应,存在着政策制度不完善,实施乏力的情况。出现了诸如:调节收入差距力度不够乃至有助扩大的趋势;税种不完善,征税面较为狭窄,难以与经济的发展相适应;实施力度与效率低下,税收结构复杂等一系列问题。然而,国外的个人所得税制度有着悠久的历史与经验,因而相较之下,更为完善和进步,也对人民的生活起到更大的保障作用。 关键词:个人所得税税种收入差距社会保障 正文: 自从1994年正式开征个人所得税以来,我国个人所得税收入每年保持较快的速度增长,在现代税制体系中,对个人收入起调节作用的税种主要有个人所得税、消费税、财产税以及遗产与赠与税等。个人所得税是在收入分配的最终环节——个人所得环节征收的税种,属于直接税,最能体现税收普遍、公平的原则。个人所得税一般采用累进税率,体现对高收入者多征税,对低收入者少征税,从而达到公平收入分配的目的。的确,个人所得税的征收曾在一定程度上有助于调节收入分配、实现社会公平、增加国家财政收入、有利于国家发挥其强有力的宏观调控作用。然而,我们明显感觉到,随着经济的日益发展,我们的个税制度日益显现出他的弊端,对经济的进一步发展和社会保障体系的建立都有着消极影响。 首先,我们要明确国家建立个人所得税制的初衷,英国在1799年便开始征收个人所得税,开历史先河。作为一种先进的、有助与社会稳定与公平的政治武器便随之被诸多国家所借鉴,并在之后的两百余年里不断完善,发展至今。然而,我们国家现在征收个税的现状是,由于设计的不合理,尤其是现行的分项按此征税的个人所得税制,对于工薪阶层所得采用九级超额累进税率,最高税率为45%,对于利息、股息、红利所得则采取20%的比例税率,工薪阶层成了个人所得税的实际纳税主体,他们作为社会的中坚阶层,是社会的主要群体。他

附件7 生产、经营所得个人所得税纳税申报表(A表)税款所属期:年月日至年月日金额单位:人民币元(列至角分) 国家税务总局监制

填表说明: 一、适用范围 本表适用于查账征收“个体工商户的生产、经营所得”和“对企事业单位的承包经营、承租经营所得”个人所得税的个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的预缴纳税申报,以及实行核定征收的纳税申报。纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。 合伙企业有两个或两个以上自然人投资者的,应分别填报本表。 二、申报期限 实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月十五日内办理预缴纳税申报;承包承租者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。 实行核定征收的,应当在次月十五日内办理纳税申报。 纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则的规定办理延期申报。 三、本表各栏填写如下: (一)表头项目 1.税款所属期:是指纳税人取得生产经营所得的应纳个人所得税款的所属期间,应填写 具体的起止年月日。 (二)表内信息栏 1.投资者信息栏:填写个体工商户业主、承包经营者、承租经营者、个人独资企业投资 者、合伙企业合伙人的相关信息。 (1)姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。 (2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。 ①在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。 ②在中国境内无住所的个人,填写护照、港澳居民来往内地通行证、台湾居民 来往大陆通行证等证照名称。 (3)身份证件号码:填写纳税人身份证件上的号码。 (4)国籍(地区):填写纳税人的国籍或者地区。 (5)纳税人识别号:在中国境内无住所的个人填写。有住所的个人则不填。该栏填写 税务机关赋予的18位纳税人识别号。如果税务机关未赋予,则不填。 税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报 时,由主管税务机关赋予。 2.被投资单位信息栏: (1)名称:填写税务机关核发的被投资单位税务登记证载明的投资单位全称。 (2)纳税人识别号:填写税务机关核发被投资单位税务登记证号码。 (3)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。 (4)类型:纳税人根据自身情况在对应栏内打“√”。 (三)表内各行的填写 1.第1行“本期收入总额”:填写该投资单位在本期内取得的收入总额。 2.第2行“本期成本费用总额”:填写该投资单位在本期内发生的所有成本、费用、税 金总额。

第八章个人所得税 一、术语解释 1、个人所得税 2、居民纳税人 3、非居民纳税人 4、自行申报纳税 5、代扣代缴税款 二、填空题 1、我国现行的个人所得税采用的是税制。 2、我国现行的个人所得税在费用扣除上采用和扣除并用。 3、我国现行的个人所得税在税率上采用和并用。 4、我国现行的个人所得税法列举了_____项个人应税所得。 5、我国个人所得税的纳税人是参照国际惯例,按照和双重税收管辖权确定的。 6、个人所得税法规定,对于在中国境内无住所,但是在一个纳税年度中在中国境内连续或者累计居住不超过日的个人,或者在税收协定规定的期间内,在中国境内连续或累计居住不超过______日的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。 7、工资、薪金所得适用税率,税率为。 8、个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税人申报的应纳税所得额的部分,可以从其应纳税所得额中扣除。 9、对在中国境内无住所而在中国境内取得工资、薪金所得的纳税人和在中国境内有住所而在中国境外任职或者受雇而取得工资、薪金所得的纳税人,每月减除费用元。 10、个体工商户的应纳税所得额是每一纳税年度的_____,减除成本、费用和_____后的余额。 三、判断题(判断对错,并将错误的改正过来) 1、个人取得执照,从事办学、医疗、咨询等有偿服务活动取得的所得,应缴纳个人所得税。() 2、某人承包一个企业,虽然工商登记仍为企业,但该承包者对企业的经营成果并不拥有所有权,为此,该承包者按合同规定取得的所得,按税法规定的对企事

个人所得税纳税申报表(中英文版) (适用于年所得12万元以上的纳税人申报) INDIVIDUAL INCOME TAX RETURN (For individuals with an annual income of over 120,000 Yuan) 所得年份: 年填表日期:年月日金额单位:人民币元(列至角分) Year of income incurred: Date of filing: date month year Amount in RMB Yuan

章): Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic

填表须知 一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。 二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。 三、填写本表应当使用中文,也可以同时用中、外两种文字填写。 四、本表各栏的填写说明如下: (一)所得年份和填表日期: 申报所得年份:填写纳税人实际取得所得的年度; 填表日期,填写纳税人办理纳税申报的实际日期。 (二)身份证照类型: 填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。 (三)身份证照号码: 填写中国居民纳税人的有效身份证照上的号码。 (四)任职、受雇单位: 填写纳税人的任职、受雇单位名称。纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。 (五)任职、受雇单位税务代码: 填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。 (六)任职、受雇单位所属行业: 填写受理申报的任职、受雇单位所属的行业。其中,行业应按国民经济行业分类标准填写,一般填至大类。 (七)职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。 (八)职业:填写纳税人的主要职业。 (九)在华天数: 由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

亚洲常见花卉英文译名Abutilon pictum / Thomsonii风铃花 Abutilon Hybriden金铃花 Acacia dealbata银栲皮树 Acaena / New Zealand burr无瓣蔷薇(纽西兰球果属植物) Acanthus叶蓟属植物 Acer palmatum掌叶槭 Achillea / Yarrow丽纹锯草(蓍草属植物) Achimenes / Cupid's bower / hot water plant长筒花Actinidia狝猴桃<--攀缘植物 Adenium obesum沙漠玫瑰(天宝花) Adiantum capilus-veneris / True maidenhair fern铁线蕨Aegopodium podagraia 'Variegata'斑叶羊角芹 African daisy非洲菊 Agapanthus / African lily百子莲 Agastache藿香 Agave龙舌兰属植物 Ageratum houstonianum紫花霍香蓟 Agrostemma githago / Corn cockle麦仙翁 Ajuga reptans匍筋骨草 Akebia木通(别名:巧克力藤蔓) <--攀缘植物

Alcea rosea / Hollyhock蜀葵 Alchemilla / Lady's mantle斗篷草 Allium葱属 Aloe芦荟属植物 Alyssum香荠属植物 Amaranthus苋属植物 Ampelopsis山葡萄<--攀缘植物 Ampelopsis brevipedunculata蛇白蔹 Anchusa capensis / Alkanet非洲勿忘草Androsace carnea / Rock jasmine铜钱花Anethu, graveolens / Dill莳萝 Annual phlox福禄考 Antennaria dioica山荻 Anthemis西洋甘菊 Anthemis punctata subsp cupaniana春黄菊Antirrhinum majus / Snapdragon金鱼草 Arabis / Rock cress南芥菜(岩水芹) Aralia elata黃斑高? Arbutus野草莓樹 Arctotis Fastuosa / Monarch of the veldt南非雛菊Arenaria balearica蚤綴

第二章个人所得税法 学习目标:通过本章学习应了解个人所得税的概念及产生与发展;掌握个人所得税法的基本内容,熟练应用个人所得税的计算;理解个人所得税的征纳管理。 本章重点内容:纳税人身份判定、应税所得项目、税率、不同税目的费用扣除标准、应纳税额计算、减免税优惠、境外所得税额扣除、纳税办法。 本章难点问题:费用扣除中有关"次"的规定、应纳所得额确定、应纳税额计算中的一些特殊问题等。 第一节纳税义务人 税法规定中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞,为个人所得税的纳税义务人。由于他们各自承担的纳税义务不同,又将其按照住所和居住时间两个标准,划分为居民纳税人和非居民纳税人。 一、居民纳税人 1、居民纳税人的条件(只要具备其中1个条件即为居民纳税人) (1)在中国境内有住所的个人。 这里“住所”指因户籍、家庭、经济利益关系,而在中国境内习惯性居住的个人。“习惯性居住”是指个人因学习、工作、探亲等原因消除之后,没有理由在其他地方继续居留时,所要回到的地方,而不是指实际居住或在某一个特定时期内的居住地。 (2)在中国境内无住所但居住时间满1年的个人。 这里“居住满1年”是指在一个纳税年度内(即公历1月1日至12月31日),在中国境内居住满365日的个人。在计算居住天数时,对临时离境应视同在华居住,不扣减其在华居住的天数。"临时离境"是指在一个纳税年度内,一次不超过30日或者多次累计不超过90日的离境。 2、居民纳税人种类: (1)在中国境内定居的中国公民和外国侨民; (2)从公历1月1日至12月31日,居住在中国境内的外籍人员、华侨、港澳台同胞 3、居民纳税人的纳税义务 居民纳税人负有无限纳税义务,应就其来源于中国境内和境外任何地方的应税所得,在中国境内缴纳个人所得税。 二、非居民纳税人 非居民纳税人是指不符合居民纳税人判定条件的纳税义务人,具体包括两类; 1、在中国境内无住所,又不居住的外籍人员、华侨、港澳台同胞;

个人所得税纳税申报表 (适用于年所得万元以上的纳税人申报) 所得年份: 年填表日期:年月日金额单位:人民币元(列至角分) 税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):

填表须知 一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得万元以上纳税人的年度自行申报。 二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后个月以内向主管税务机关报送本表。不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。 三、填写本表应当使用中文,也可以同时用中、外两种文字填写。 四、本表各栏的填写说明如下: .所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。 .身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。 .身份证照号码:填写中国居民纳税人的有效身份证照上的号码。 .任职、受雇单位:填写纳税人的任职、受雇单位名称。纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。 .任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。 .任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。其中,行业应按国民经济行业分类标准填写,一般填至大类。 .职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。 .职业:填写纳税人的主要职业。 .在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。 .中国境内有效联系地址: 填写纳税人的住址或者有效联系地址。其中,中国有住所的纳税人应填写其经常居住地址。中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。 经常居住地,是指纳税人离开户籍所在地最后连续居住一年以上的地方。 .经营单位纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。 纳税人识别码:填写税务登记证号码。 纳税人名称:填写个体工商户、个人独资企业、合伙企业名称,或者承包承租经营的企事业单位名称。 .年所得额: 填写在纳税年度内取得相应所得项目的收入总额。年所得额按《个人所得税自行纳税申报办法》的规定计算。 各项所得的计算,以人民币为单位。所得以非人民币计算的,按照税法实施条例第四十三条的规定折合成人民币。 .应纳税所得额:填写按照个人所得税有关规定计算的应当缴纳个人所得税的所得额。 .已缴(扣)税额:填写取得该项目所得在中国境内已经缴纳或者扣缴义务人已经扣缴的税款。 .抵扣税额:填写个人所得税法允许抵扣的在中国境外已经缴纳的个人所得税税额。 .减免税额:填写个人所得税法允许减征或免征的个人所得税税额。 .同一所得项目按次(月)取得的所得,有未缴或少缴税款的,填写在应补税额栏目;有多缴税款的,填写在应退税额栏目,并附送实际多缴税款的完税凭证和相关资料,由主管税务机关核实后办理退税

个人所得税练习题及答案 一、单项选择题 1.某个人独资企业2004年经营收入48万元,应税所得率为10%,则全年应纳所得税为(c) A.4800元 B.9600元 C.10150元 D.14065元 2.个人所得税扣缴义务人每月扣缴税款上缴国库的期限为(c)。 A.次月3日 B.次月5日 C.次月7日 D.次月10日 3.某事业单位职工李某,12月份取得工资750元,另取得全年一次性奖金2800元。李某应纳个人所得税(a)。 A.137.5元 B.420元 C.295元 D.412.5元 4.对于地市级政府颁布的科学.教育.技术.文化.卫生.体育.环境保护等方面的奖金,应(b )。 A.免征个人所得税 B.征收个人所得税 C.减半征收个人所得税 D.实行“免一减二”的优惠 5.唐某于2003年在原任职单位办理了退职手续,单位一次性支付了退职费12000元(超过了国家规定的标准)。唐某原工资水平1280元/月。根据有关规定,唐某领取的退职费应计算缴纳的个人所得税金是(c )。 A.200元 B.216元 C.570元 D.1865元 6.根据税法规定,个人转让自用达(c )以上,并且是家庭唯一居住用房所取得的所得,暂免征收个人所得税。 A.一年 B.三年 C.五年 D.十年 7.某外籍专家在我国境内工作,月工资为10000元人民币,则其每月应纳个人所得税税额为(b )。 A.1465元 B.825元 C.1225 D.1600元 8.某大学教授1997年5月编写教材一本并出版发行,获得稿酬14600元;1998年因加印又获得稿酬5000元。该教授所得稿酬应缴纳个人所得税是(b)。 A.1635.2元 B.2195.2元 C.2044元 D.2744元 9.下列所得中,不采用代扣代缴方式征收个人所得税的是(d )。 A.劳务报酬所得 B.稿酬所得 C.偶然所得 D.个体工商户的生产经营所得 10.下列所得中一次收入畸高,可实行加成征收的是(c)。 A.稿酬所得 B.利息.股息.红利所得 C.劳务报酬所得 D.偶然所得

北京个人所得税标准是怎样的 上班族对个人所得税都比较熟悉,在我国,工资超过一定的标准, 就会被收取个人所得税。事实上除了工资收入,另外一些个人取得 的收入都会被征收个人所得税。作为首都的北京,个人所得税的征 收与其他城市有什么不一样吗?小编为您提供了北京个人所得税标准,相信对您会有所帮助。 一、北京的个人所得税标准 北京的新个人所得税标准和全国一致,工资薪资的个税算法如下: 应交个税=(当月薪资收入-<由个人承担的三险一金>-3500)×适用税率-速算扣除数 个人所得税的征收对象 1、法定对象 我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。

2、居民纳税义务人 在中国境内有住所,或者无住所而在境内居住满1年的个人,是居民纳税义务人,应当承担无限纳税义务,即就其在中国境内和境外取得的所得,依法缴纳个人所得税。 3、非居民纳税义务人 在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,是非居民纳税义务人,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个人所得税。 三、个人所得税征税内容 1、工资、薪金所得 工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。这就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。

2、个体工商户的生产、经营所得 个体工商户的生产、经营所得包括四个方面: (一)经工商行政管理部门批准开业并领取营业执照的城乡个体工商户,从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业及其他行业的生产、经营取得的所得。 (二)个人经政府有关部门批准,取得营业执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得。 (三)其他个人从事个体工商业生产、经营取得的所得,既个人临时从事生产、经营活动取得的所得。 (四)上述个体工商户和个人取得的生产、经营有关的各项应税所得。 3、对企事业单位的承包经营、承租经营所得 对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。