会计资料下载

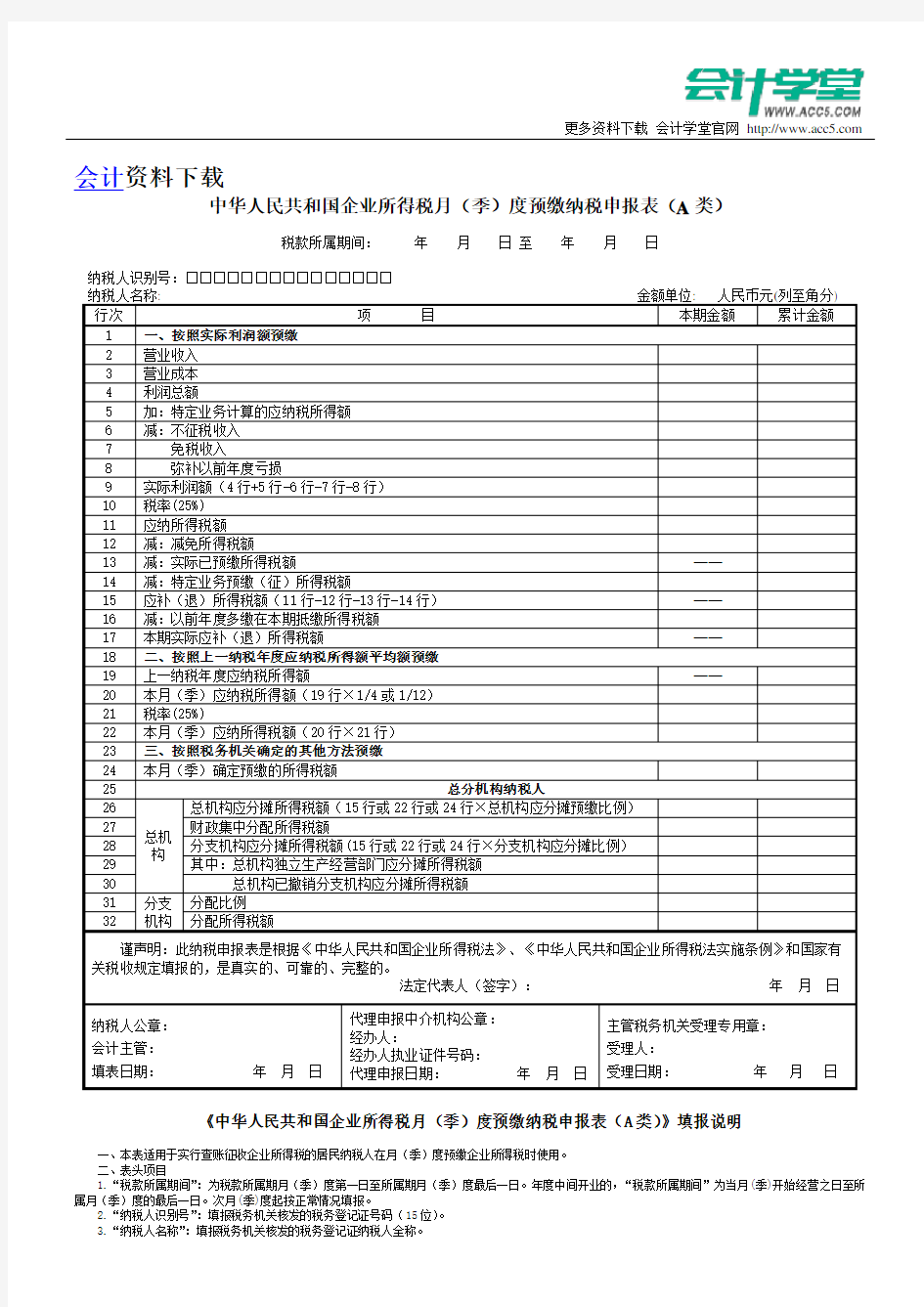

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明

一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目

1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

三、各列的填报

1.第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2.第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3.第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报

1.第1行至第24行,纳税人根据其预缴申报方式分别填报。实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

2.第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

五、具体项目填报说明

1.第2行“营业收入”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。

2.第3行“营业成本”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业成本。

3.第4行“利润总额”:填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额。

4.第5行“特定业务计算的应纳税所得额”:填报按照税收规定的特定业务计算的应纳税所得额。从事房地产开发业务的纳税人,本期取得销售未完工开发产品收入按照税收规定的预计计税毛利率计算的预计毛利额填入此行。

5.第6行“不征税收入”:填报计入利润总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

6.第7行“免税收入”:填报计入利润总额但属于税收规定免税的收入或收益。

7.第8行“弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。

8.第9行“实际利润额”:根据相关行次计算填报。第9行=第4行+第5行-第6行-第7行-第8行。

9.第10行“税率(25%)”:填报企业所得税法规定的25%税率。

10.第11行“应纳所得税额”:根据相关行次计算填报。第11行=第9行×第10行,且第11行≥0。当汇总纳税纳税人总机构和分支机构适用不同税率时,第11行≠第9行×第10行。

11.第12行“减免所得税额”:填报按照税收规定当期实际享受的减免所得税额。第12行≤第11行。

12.第13行“实际已预缴所得税额”:填报累计已预缴的企业所得税额,“本期金额”列不填。

13.第14行“特定业务预缴(征)所得税额”:填报按照税收规定的特定业务已预缴(征)的所得税额,建筑企业总机构直接管理的项目部,按规定向项目所在地主管税务机关预缴的企业所得税填入此行。

14.第15行“应补(退)所得税额”:根据相关行次计算填报。第15行=11行-12行-13行-14行,且第15行≤0时,填0,“本期金额”列不填。

15.第16行“以前年度多缴在本期抵缴所得税额”:填报以前年度多缴的企业所得税税款尚未办理退税,并在本纳税年度抵缴的所得税额。

16.第17行“本期实际应补(退)所得税额”:根据相关行次计算填报。第17行=15行-16行,且第17行≤0时,填0,“本期金额”列不填。

17.第19行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额。“本期金额”列不填。

18.第20行“本月(季)应纳税所得额”:根据相关行次计算填报。

按月度预缴纳税人:第20行=第19行×1/12;按季度预缴纳税人:第20行=第19行×1/4。

19.第21行“税率(25%)”:填报企业所得税法规定的25%税率。

20.第22行“本月(季)应纳所得税额”:根据相关行次计算填报。第22行=第20行×第21行。

21.第24行“本月(季)确定预缴所得税额”:填报税务机关认定的应纳税所得额计算出的本月(季)度应缴纳所得税额。

22.第26行“总机构应分摊所得税额”:汇总纳税纳税人总机构,以本表(第1行至第24行)本月(季)度预缴所得税额为基数,按总机构应分摊的预缴比例计算出的本期预缴所得税额填报,并按预缴方式不同分别计算:

(1)“按实际利润额预缴”的汇总纳税纳税人总机构:第15行×总机构应分摊预缴比例;

(2)“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税纳税人总机构:第22行×总机构应分摊预缴比例;

(3)“按照税务机关确定的其他方法预缴”的汇总纳税纳税人总机构:第24行×总机构应分摊预缴比例。

第26行计算公式中的“总机构应分摊预缴比例”:跨地区经营的汇总纳税纳税人,总机构应分摊的预缴比例填报25%;省内经营的汇总纳税纳税人,总机构应分摊的预缴比例按各省规定执行填报。

23.第27行“财政集中分配所得税额”:汇总纳税纳税人的总机构,以本表(第1行至第24行)本月(季)度预缴所得税额为基数,按财政集中分配的预缴比例计算出的本期预缴所得税额填报,并按预缴方式不同分别计算:

(1)“按实际利润额预缴”的汇总纳税纳税人总机构:第15行×财政集中分配预缴比例;

(2)“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税纳税人总机构:第22行×财政集中分配预缴比例;

(3)“按照税务机关确定的其他方法预缴”的汇总纳税纳税人总机构:第24行×财政集中分配预缴比例。

跨地区经营的汇总纳税纳税人,中央财政集中分配的预缴比例填报25%;省内经营的汇总纳税纳税人,财政集中分配的预缴比例按各省规定执行填报。

24.第28行“分支机构应分摊所得税额”:汇总纳税纳税人总机构,以本表(第1行至第24行)本月(季)度预缴所得税额为基数,按分支机构应分摊的预缴比例计算出的本期预缴所得税额填报,并按不同预缴方式分别计算:

(1)“按实际利润额预缴”的汇总纳税纳税人总机构:第15行×分支机构应分摊预缴比例;

(2)“按照上一纳税年度应纳税所得额平均额预缴”的汇总纳税纳税人总机构:第22行×分支机构应分摊预缴比例;

(3)“按照税务机关确定的其他方法预缴”的汇总纳税纳税人总机构:第24行×分支机构应分摊预缴比例。

第28行计算公式中“分支机构应分摊预缴比例”:跨地区经营的汇总纳税纳税人,分支机构应分摊的预缴比例填报50%;省内经营的汇总纳税纳税人,分支机构应分摊的预缴比例按各省规定执行填报。

分支机构根据《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》中的“分支机构分摊所得税额”填写本行。

25.第29行“总机构独立生产经营部门应分摊所得税额”:填报汇总纳税纳税人总机构设立的具有独立生产经营职能、按规定视同分支机构的部门所应分摊的本期预缴所得税额。

26.第30行“总机构已撤销分支机构应分摊所得税额”:填报汇总纳税纳税人撤销的分支机构,当年剩余期限内应分摊的、由总机构预缴的所得税额。

27.第31行“分配比例”:填报汇总纳税纳税人分支机构依据《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》中确定的分配比例。

28.第32行“分配所得税额”:填报汇总纳税纳税人分支机构按分配比例计算应预缴的所得税额。第32行=第28行×第31行。

六、表内、表间关系

1.表内关系

(1)第9行=第4+5-6-7-8行。

(2)第11行=第9×10行。当汇总纳税纳税人总机构和分支机构适用不同税率时,第11行≠第9×10行。

(3)第15行=第11-12-13-14行,且第15行≤0时,填0。

(4)第22行=第20×21行。

(5)第26=第15或22或24行×规定比例。

(6)第27行=第15或22或24行×规定比例。

(7)第28行=第15或22或24行×规定比例。

2.表间关系

(1)第28行=《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》中的“分支机构分摊所得税额”。

(2)第31、32行=《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》中所对应行次中的“分配比例”、“分配税额”列。

中华人民共和国企业所得税汇总纳税分支机构所得税分配表

税款所属期间:年月日至年月日

《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》填报说明

一、使用对象及报送时间

1.使用对象

本表适用于在中国境内跨省、自治区、直辖市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

2.报送要求

季度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送;

季度终了之日起十五日内,由实行汇总纳税,具有主体生产经营职能的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表》(复印件)。

年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明

1.“税款所属时期”:季度申报填写季度起始日期至所属季度的最后一日。年度申报填写公历1月1日至12月31日。

2.“总机构名称”:填写税务登记证所载纳税人的全称。

3.“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

4.“应纳所得税额”:填写分配期计算的应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的企业当期应纳所得税额的25%。

6.“总机构财政集中分配所得税额”:填写总机构统一计算的企业当期应纳所得税额的25%。

7.“分支机构分摊所得税额”:填写本所属时期总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

8.“收入额”:填写基期年度各分支机构的经营收入总额。

9.“工资额”:填写基期年度各分支机构的工资总额。

10.“资产额”:填写基期年度各分支机构的资产总额,不包括无形资产。

11.“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

12.“分配税额”:填写本所属时期根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

13.“合计”:填写基期年度各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数及当期各分支机构分配比例和

分配税额的合计数。

省级继续教育申报书——老年医学科 最新进展 随着年龄的增加,身体的组成改变,最明显的是体脂增加,瘦体重减少。肌肉纤维萎缩的结果使肌力衰退,易疲劳和发生腰酸腿痛等现象,于是动作笨拙,步履迟缓。骨密度降低,骨总矿物质减少,使骨质变松变脆,极易发生骨折。身体组成与生理功能的变化与营养代谢密切相关,同时也是营养需要的依据。上述身体组成变化,使基础代谢率下降,能量消耗呈现逐渐减少的倾向。在衰老过程中,氨基酸转化速度明显变慢,故蛋白质合成代谢降低,包括酶和激素的生成。老年人的糖代谢明显降低,同时,人体的糖耐量亦随增龄而下降,胰岛素合成及胰岛β2细胞对葡萄糖的敏感性均降低。胰岛素结合部位及其对胰岛素的亲和力与应答力亦降低,故老年易患糖尿病。营养不良是常见的老年综合征,在老年住院患者中发生率极高。老年住院患者的营养状态与临床结局密切相关,营养不良可以导致患者住院日延长、术后并发症增加、功能依赖、感染及死亡率增高。 存在的问题 随着社会经济的快速发展,我们已经进入了老龄化社会。老年人营养不良的问题也日益突出,并由此带来了巨大的经济负担。导致老年人营养不良的危险因素有生理机能的改变、精神和心理状态、饮食行为习惯、长期服用多种药物等多个方面,而老年人营养不良又是影响老年人身体健康及疾病转归的重要因素。老化可以导致消化吸收障碍;急性疾病或手术可以增加能量消耗、增加能量和蛋白质的需求;多种慢病(尤其抑郁)也可以从多个环节影响营养素的摄入、消化和吸收;住院本身就可以导致一系列医院获得性问题,如输液、空腹进行检查、因诊治错过进餐时间、饭菜不合口味、药物及制动影响食欲等。营养干预主张生命历程介入模式。即在急性病期、恢复期及生命终末期的营养干预有着不同特点。营养管理是全人管理的一个重要组成部分,需要个体化,精细化及规范化,同时采取出院后的连续性管理。 项目目标 营养风险为现存的或潜在的营养和代谢状况影响疾病或手术后临床结局的风险,也可理解为现存的或潜在的与营养因素相关的导致患者出现不利临床结局的风险。只有改善临床结局才能使患者真正获益,即改善临床结局是,临床营养支持的终极目标。因此,通过该项目的培训能够使学员掌握营养风险的识别和评估,并给予有效干预,使患者获得最佳疗效。同时灌输老年医学全人管理理念,应该权衡风险、获益与负担,同时考虑患者的意愿和医学伦理等问题,掌握老年患者个体化,精细化及规范化的营养管理。 项目创新 1.依据全新的老年医学理念,从单纯的生物医学扩大到人的心理和社会因素, 从整体医学出发,视营养不良为一种老年综合征进行深入浅出的授课。 2.针对学习班参加者均为医疗第一线医师,主讲者具有丰富的老年医学临床实

哪些企业需要进行所得税年度汇算清缴? 1、哪些企业需要进行企业所得税年度汇算清缴? 1)企业所得税实行“查账征收”方式纳税的企业,根据国家税务总局公告2017年第54号,填写《中华人民共和国企业所得税年度纳税申报表(A 类,2017年版)》,简称A类企业。 2)企业所得税实行“核定应税所得率”方式纳税的企业,根据国家税务总局公告2015年第31号,填写《中华人民共和国企业所得税月(季)度和年度纳税申报表(B类,2015年版)》,简称B类企业。 2、企业所得税年度纳税申报表2017版与2014版相比主要有哪些变化? 随着企业所得税相关政策不断完善,税务系统“放管服”改革不断深化,为适应政策变化,提高信息采集质量,进一步优化税收环境,减轻纳税人办税负担,税务总局在广泛征求各方意见的基础上,对企业所得税年度纳税申报表进行了优化,发布《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》。本次修改遵循“精简表单、优化结构、方便填报”的原则,在填报难度上做“减法”,在填报质量上做“加法”,主要变化如下: (1)删除了4张附表: 1)A105081 固定资产加速折旧、扣除明细表 2)A105091 资产损失(专项申报)税前扣除及纳税调整明细表 3)A107012 综合利用资源生产产品取得的收入优惠明细表 4)A107013 金融、保险等机构取得的涉农利息、保费收入优惠明细表(2)重点修改了14张表: 1)A000000 企业基础信息表

2)A105070 捐赠支出纳税调整明细表 3) A105080 资产折旧、摊销情况及纳税调整明细表 4) A105090 资产损失税前扣除及纳税调整明细表 5)A105100 企业重组及递延纳税事项纳税调整明细表 6)A105120 特殊行业准备金情况及纳税调整明细表 7) A107010 免税、减计收入及加计扣除优惠明细表 8) A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表 9)A107012 研发费用加计扣除优惠明细表 10) A107020 所得减免优惠明细表 11) A107030 抵扣应纳税所得额明细表 12) A107040 减免所得税优惠明细表 13) A107041 高新技术企业优惠情况及明细表 14) A107042 软件、集成电路企业优惠情况及明细表 (3)一般性修改了封面和5张表: 1)中华人民共和国企业所得税年度纳税申报表封面 2)A100000 中华人民共和国企业所得税年度纳税申报表(A类) 3)A104000 期间费用明细表 4)A105000 纳税调整项目明细表 5)A105050 职工薪酬支出及纳税调整明细表 6)A106000 企业所得税弥补亏损明细表

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版) 税款所属期间:年月日至年月日 纳税人识别号:□□□□□□□□□□□□□□□ 纳税人名称: 金额单位:人民币元(列至角分)

填报说明 一、适用范围 本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。跨地区经营汇总纳税企业的分支机构年度汇算清缴申报适用本表。 二、表头项目 1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。年度中间开业的纳税人,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。次月(季)度起按正常情况填报。 2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。 3.“纳税人名称”:填报税务机关核发的税务登记证记载的纳税人全称。 三、各列次的填报 1.第一部分,按照实际利润额预缴税款的纳税人,填报第2行至第17行。其中:第2行至第17行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第2行至第17行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。 2.第二部分,按照上一纳税年度应纳税所得额平均额计算预缴税款的纳税人,填报第19行至第24行。其中:第19行至第24行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第19行至第24行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。 3.第三部分,按照税务机关确定的其他方法预缴的纳税人,填报第26行。其中:“本期金额”列,填报所属月(季)度第一日至最后一日的数额;“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。 四、各行次的填报 1.第1行至第26行,纳税人根据其预缴申报方式分别填报。实行“按照实际利润额预缴”的纳税人填报第2行至第17行。实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第24行。实行“按照税务机关确定的其他方法预缴”的纳税人填报第26行。 2.第27行至第33行,由跨地区经营汇总纳税企业(以下简称汇总纳税企业)填报。其中:汇总纳税企业总机构在填报第1行至第26行基础上,填报第28行至第31行。汇总纳税企业二级分支机构只填报本表第30行、第32行、第33行。 五、具体项目填报说明 (一)按实际利润额预缴 1.第2行“营业收入”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。本行主要列示纳税人营业收入数额,不参与计算。 2.第3行“营业成本”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业成本。本行主要列示纳税人营业成本数额,不参与计算。 3.第4行“利润总额”:填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额。本行数据与利润表列示的利润总额一致。 4.第5行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算的预计毛利额填入此行。 5.第6行“不征税收入和税基减免应纳税所得额”:填报属于税法规定的不征税收入、免税收入、减计收入、所得减免、抵扣应纳税所得额等金额。本行通过《不征税收入和税基类减免应纳税所得额明细表》(附表1)填报。 6.第7行“固定资产加速折旧(扣除)调减额”:填报按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)等相关规定,固定资产税收上采取加速折旧,会计上未加速折旧的纳税调整情况。本行通过《固定资产加速折旧(扣除)明细表》(附表2)填报。 7.第8行“弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。 8.第9行“实际利润额”:根据本表相关行次计算结果填报。第9行=4行+5行-6行-7行-8行。 9.第10行“税率(25%)”:填报企业所得税法规定税率25%。 10.第11行“应纳所得税额”:根据相关行次计算结果填报。第11行=9行×10行,且11行≥0。跨地区经营汇总纳税企业总机构和分支机构适用不同税率时,第11行≠9行×10行。 11.第12行“减免所得税额”:填报按照税收规定,当期实际享受的减免所得税额。本行通过《减免所得税额明细表》(附表3)填报。 12.第13行“实际已预缴所得税额”:填报纳税人本年度此前月份、季度累计已经预缴的企业所得税额,“本期金额”列不填写。 13.第14行“特定业务预缴(征)所得税额”:填报按照税收规定的特定业务已经预缴(征)的所得税额。建筑企业总机构直接管理的跨地区设立的项目部,按规定向项目所在地主管税务机关预缴的企业所得税填入此行。 14.第15行“应补(退)所得税额”:根据本表相关行次计算填报。15行“累计金额”列=11行-12行-13行-14行,且15行≤0时,填0;“本期金额”列不填。 15.第16行“减:以前年度多缴在本期抵缴所得税额”:填报以前年度多缴的企业所得税税款未办理退税,在本纳税年度抵缴的所得税额。 16.第17行“本月(季)实际应补(退)所得税额”:根据相关行次计算填报。第17行“累计金额”列=15行-16行,且第17行≤0时,填0,“本期金额”列不填。 (二)按照上一年度应纳税所得额平均额预缴 1.第19行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额。“本期金额”列不填。 2.第20行“本月(季)应纳税所得额”:根据相关行次计算填报。 (1)按月度预缴的纳税人:第20行=第19行×1/12。 (2)按季度预缴的纳税人:第20行=第19行×1/4。 3.第21行“税率(25%)”:填报企业所得税法规定的25%税率。 4.第22行“本月(季)应纳所得税额”:根据本表相关行次计算填报。22行=20行×21行。 5.第23行“减:减免所得税额”:填报按照税收规定,当期实际享受的减免所得税额。本行通过《减免所得税额明细表》(附表3)填报。 6.第24行“本月(季)应纳所得税额”:根据相关行次计算填报。第24行=第22-23行。 (三)按照税务机关确定的其他方法预缴 第26行“本月(季)确定预缴所得税额”:填报税务机关认可的其他方法确定的本月(季)度应缴纳所得税额。 (四)汇总纳税企业总分机构有关项目的填报 1.第28行“总机构分摊所得税额”:汇总纳税企业的总机构,以本表(第1行至第26行)本月(季)度预缴所得税额为基数,按总机构应当分摊的预缴比例计算出的本期预缴所得税额填报,并按不同预缴方式分别计算:

企业所得税季度申报表填写注意事项 本月申报期截至7月17日(下周一),想必财务小伙伴们都在忙于申报了。7月“企业所得税预缴小微企业30万提高至50万元业务调整”受到大家的关注。申税小微收集了部分小微企业以及常规企业所得税申报的热点问答,大家 可以关注一下哦。 1.主表第8行“弥补以前年度亏损-本期金额”是哪里来的?为什么第8行“弥补以前年度亏损-本期金额”没有跳出来? 答:公式规则: (1)SD003主表第8行,自动带出,不可修改; (2=A; (3)若A>0,则本行本期金额=A与系统可弥补以前年度亏损额的较小值; (4)若A<=0,则本行本期金额=-A 值; (5)第8行累计金额<=系统计算的可弥补亏损限额。 (1)本期金额第4+5+6-7行+上期申报表第9行累计=A 42585.82+0+0-0-39564.41=3021.41=A

(2)若A>0,则本行本期金额=A与系统可弥补以前年度亏损额的较小值。 3021.41>0,则第8行第1列=3021.41和系统可弥补以前年度亏损额(看汇 算清缴A106000表最后一个数字),两者取较小值。 总是有小伙伴会问,我们可以弥补以前年度亏损的数据不止这点,这个数 据是不是错了? 因此这里需要特别说明的是: “弥补以前年度亏损”不是自动带出所有可弥补亏损金额,而是根据企业 当期填写的数据按上述公式计算的。 金额? 答:(1)企业所得税报表中的“累计金额”一列=“本期金额”+期初数据;

(2)期初数据可通过报表界面的【菜单】-【期初数据】查看(如下图所示)。 因此,正确填表流程如下所示: (1)先做【更新核定】 填表之前,一定要先做【更新核定】; (2)再做【重新获取申报表初始化数据】 打开报表之后,一定要先做【重新获取申报表初始化数据】(如上图所示,在【菜单】-【期初数据】上面一个选项【重新获取申报表初始化数据】),获取后可在【菜单】-【期初数据】中查看数据是否正确; (3)开始填表 当期初数据中的“累计金额”是正确的,才开始填表,报表会自动把“本 期金额”加上期初数据。 (4)最后需要说明的是:

骨二科市级继教项目申 报表 Document number【AA80KGB-AA98YT-AAT8CB-2A6UT-A18GG】

表一 亳州市继续医学教育项目申报表 皖北脊柱外科新进展高峰论坛 项目名称 所在学科 三级学科 (二、三级学 科) 申报单位(盖 章)亳州人民医院骨二科 邮政编码 236800 申报日期 2015-11-27 填表说明 一、本申报表所列内容必须实事求是,逐项认真填写,不要漏填, 表达要简单、明确。 二、申报表填写内容须打印。 三、申报表须按规定程序要求,经项目所在单位签署具体意见,加盖章后, 上报亳州市继续医学教育委员会办公室,过期不予受理。 四、若表内填写不完,可用同样大小的纸续写。 五、申报表填写具体要求如下: 1.申报表填写思路: (1)体现本申报项目在理论、知识、方法和技术上的新颖性; (2)分析本申报项目的培训需求; (3)介绍培训效果的具体评估方法。 2.教学对象须符合该学科的继续医学教育对象的要求。 3.项目举办方式有:学术讲座、学术会议、专题讨论会、研讨班、讲习 班、学习班等。 4.教学时数为实际授课时数,不包括开班典礼及与教学无关的时间。 5.学分计算方式:

六、省级继续医学教育活动一般在一个月以内,参加者经考核合格,按每6 小时授予1学分;主讲人每小时授予1学分。每个项目所授学分最多不超过10学分。 七、继续医学教育项目编号说明 1.模式 2.代码编成 (1)亳州市代码 (2)所在县(区)、单位代码 (3)二级学科分类代码 (4)三级学科分类代码 (5)项目数字分类代码 项目数字号码由市继续教育委员会填写。 各县(区)、市直属单位及有关学会代码

附件1:《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》及 填报说明 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版) 税款所属期间:年月日至年月日 纳税人识别号:□□□□□□□□□□□□□□□ 纳税人名称: 金额单位: 人民币元(列至角分)

填报说明 一、适用范围 本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。跨地区经营汇总纳税企业的分支机构年度汇算清缴申报适用本表。 二、表头项目 1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。 年度中间开业的纳税人,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。次月(季)度起按正常情况填报。 2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。 3.“纳税人名称”:填报税务机关核发的税务登记证记载的纳税人全称。 三、各列次的填报 1.第一部分,按照实际利润额预缴税款的纳税人,填报第2行至第17行。 其中:第2行至第17行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第2行至第17行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。 2.第二部分,按照上一纳税年度应纳税所得额平均额计算预缴税款的纳税人,填报第19行至第24行。 其中:第19行至第24行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第19行至第24行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。 3.第三部分,按照税务机关确定的其他方法预缴的纳税人,填报第26行。 其中:“本期金额”列,填报所属月(季)度第一日至最后一日的数额;“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日

申请代码: 自治区级继续医学教育项目 申报表 项目类别自治区I类 项目名称 所在学科 (二、三级学科) 申报单位(盖章) 邮政编码 申报日期年月日

填表说明 一、项目的申请代码系网上申报时自动生成。 二、项目网上申报后,点击项目的申请代码可显示所申报的项目并可打印生成纸表(授 课教师需在纸表的授课教师签字栏签字),纸表也需按相关要求逐级上报。 三、本表填写具体要求如下: 1.本表所列内容必须实事求是、逐项认真填写,必填项不要漏填,表达要简单、明确。 2.填写思路: ⑴体现本申报项目在理论、知识、方法和技术上的新颖性; ⑵分析本申报项目的培训需求; ⑶介绍培训效果的具体评估方法。 3.项目负责人至少应具有副高级专业技术职务,负责的项目内容须是其所从事的主要专业或研究方向,其当年新申报的国家级继续医学教育项目最多不超过2项。4.教学对象须符合该学科继续教育对象的要求。 5.项目举办方式有:学术讲座、学术会议、专题讨论会、研讨班、讲习班、学习班等。 6.教学时数为实际授课时数,不包括开班典礼等与教学无关的时间。 7.学分计算方式: 国家级继续医学教育项目活动一般在一个月以内,三天以上。参加者经考核合格,按每3学时授予1学分;主讲人每学时授予2学分。半天按3学时计算,1天按6学时计算。每个项目所授学分数最多不超过10学分。 8.填写项目申报表时,所填内容系指举办一期活动而言。如同一项目举办一期以上时,请填写每期相应的举办时间与举办地点,总举办期数最多不超过6期。

国内外本领域的最新进展本领域存在的问题 项目的目标

项目的创新之处 项目培训需求及效益、效果分析 主办单位近几年与项目有关的工作概况 (包括开展的培训、科研工作以及师资队伍情况)

WORD格式整理版 2017年年度企业所得税申报表 税款所属期间:2017年01月01日至2017年12月31日 纳税人名称:泸定县鸿昌种植专业合作社 纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分) 类别利润总额 计算 应纳税所得额计算 应纳税额 计算附列资料行次项目金额1一、营业收入 2减:营业成本 3营业税金及附加 4销售费用 5管理费用 6财务费用 7资产减值损失 8加:公允价值变动收益 9投资收益 10二、营业利润(1-2-3-4-5-6-7+8+9) 11加:营业外收入 12减:营业外支出 13三、利润总额(10+11-12) 14加:纳税调整增加额 15减:纳税调整减少额 16其中:不征税收入 17免税收入 18减计收入 19减、免税项目所得 20加计扣除 21抵扣应纳税所得额 22加:境外应税所得弥补境内亏损 23纳税调整后所得(13+14-15+22) 24减:弥补以前年度亏损 25应纳税所得额(23-24) 26税率(25%) 27应纳所得税额(25×26) 28减:减免所得税额 29减:抵免所得税额 30应纳税额(27-28-29) 31加:境外所得应纳所得税额 32减:境外所得抵免所得税额 33实际应纳所得税额(30+31-32) 34减:本年累计实际已预缴的所得税额 35其中:汇总纳税的总机构分摊预缴的税额 36汇总纳税的总机构财政调库预缴的税额 37汇总纳税的总机构所属分支机构分摊的预缴税额 38合并纳税(母子体制)成员企业就地预缴比例 39合并纳税企业就地预缴的所得税额 40本年应补(退)的所得税额(33-34) 41以前年度多缴的所得税额在本年抵减额 42上年度应缴未缴在本年入库所得税额 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》 和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字):年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章: 会计主管:经办人:受理人:

附件1 申请代码:20143103090001 国家级继续医学教育项目 申报表 项目名称 所在学科 申报单位(盖章) 邮政编码 申报日期

填表说明 一、项目的申请代码系网上申报时自动生成。 二、项目网上申报后,点击项目的申请代码可显示所申报的项目并可打印生成纸表(授 课教师需在纸表的授课教师签字栏签字),纸表也需按相关要求逐级上报。 三、本表填写具体要求如下: 1.本表所列内容必须实事求是、逐项认真填写,必填项不要漏填,表达要简单、明确。 2.填写思路: ⑴体现本申报项目在理论、知识、方法和技术上的新颖性; ⑵分析本申报项目的培训需求; ⑶介绍培训效果的具体评估方法。 3.项目负责人至少应具有副高级专业技术职务,负责的项目内容须是其所从事的主要专业或研究方向,其当年新申报的国家级继续医学教育项目最多不超过2项。4.教学对象须符合该学科继续教育对象的要求。 5.项目举办方式有:学术讲座、学术会议、专题讨论会、研讨班、讲习班、学习班等。 6.教学时数为实际授课时数,不包括开班典礼等与教学无关的时间。 7.学分计算方式: 国家级继续医学教育项目活动一般在一个月以内,三天以上。参加者经考核合格,按每3学时授予1学分;主讲人每学时授予2学分。半天按3学时计算,1天按6学时计算。每个项目所授学分数最多不超过10学分。 8.填写项目申报表时,所填内容系指举办一期活动而言。如同一项目举办一期以上时,请填写每期相应的举办时间与举办地点,总举办期数最多不超过6期。

附1 各省、自治区、直辖市,国家卫生和计划生育委员会直属单位及有关学(协)会等单位代码 代码名称代码名称 01 北京市 30 新疆维吾尔自治区 02 天津市 31 重庆市 03 上海市 32 中国医学科学院(北京协和医学院) 04 河北省 33 中国疾病预防控制中心 05 山西省 34 北京医院 06 内蒙古自治区 35 中日友好医院 07 辽宁省 36 卫生部医药卫生科技发展研究中心 08 吉林省 37 卫生部干部培训中心 09 黑龙江省 38 卫生部卫生统计信息中心 10 江苏省 39 国家医学考试中心 11 浙江省 40 卫生部国际交流中心 12 安徽省 41 卫生部人才交流中心 13 福建省 42 中华医学会 14 江西省 43 中华护理学会 15 山东省 44 中华口腔医学会 16 河南省 45 中华预防医学会 17 湖北省 46 中国医院协会 18 湖南省 47 卫生部远程医学教育中心 19 广东省 48 中国医师协会 20 广西壮族自治区 49 卫生部医院管理研究所 21 海南省 50 卫生部卫生监督中心 22 四川省 51 新疆生产建设兵团 23 贵州省 52 卫生部国外贷款办公室 24 云南省 53 好医生医学教育中心 25 西藏自治区 54 北京双卫医学技术培训中心 26 陕西省 55 中国执业药师协会 27 甘肃省 56 中国健康教育中心 28 青海省 57 北京华医网科技股份有限公司 29 宁夏回族自治区

企业所得税纳税申报 表

《企业所得税纳税申报表》 填报说明 北京市地方税务局

目录 第一部分《企业所得税预缴纳税申报表》 (4) 《企业所得税预缴纳税申报表》填报说明 (4) 第二部分《企业所得税纳税申报表》(适用于核定征收企业) (7) 企业所得税纳税申报表(适用于核定征收企业)填报说明 (7) 第三部分《企业所得税年度纳税申报表》 (9) 纳税人基本信息登记表 (9) 《企业所得税年度纳税申报表》填报说明 (12) 附表一(1)《销售(营业)收入及其他收入明细表》填报说明 (20) 附表一(2)《金融企业收入明细表》填报说明 (23) 附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》 (26) 附表二(1) 《成本费用明细表》填表说明 (29) 附表二(2)《金融企业成本费用明细表》填报说明 (32) 附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》 (35) 附表三《投资所得(损失)明细表》填报说明 (37) 附表四《纳税调整增加项目明细表》填报说明 (42) 附表五《纳税调整减少项目明细表》填报说明 (47) 附表六《税前弥补亏损明细表》填表说明 (50) 附表七《免税所得及减免税明细表》填报说明 (53) 附表八《捐赠支出明细表》填报说明 (57) 附表十《境外所得税抵扣计算明细表》填报说明 (60) 附表十一《广告费支出明细表》填报说明 (63) 附表十二《工资薪金和工会经费等三项经费明细表》填报说明 (65) 附表十三《资产折旧、摊销明细表》填报说明 (69) 附表十四(1)《坏账损失明细表》填报说明 (72) 附表十四(2)《呆账准备计提明细表》填报说明 (75) 附表十四(3)《保险准备金提转差纳税调整表》填报说明 (77)

附件 河北省省级继续医学教育项目 申报表 项目名称同型半胱氨酸测定及新进展________________ 所在学科医学检验 (二、三级学科)____________________________________________________________ 承办单位_______ 河北省东光县医院_____________________ 邮政编码_________ 061600 __________________________ 申报日期_________ 2013年11月15日 __________________

通过学习同型半胱氨酸(Hey )的有关知识,了解其可能是动脉粥样硬 化等心血管疾病发病的一个独立危险因子。Hey 水平升高被认为是动脉粥 样硬化性疾 病独立的渐进性致病因素,因此建议 40岁以上人群都应该定 期检测血清同型半胱氨酸含量。 同型半胱氨酸又称为高半胱氨酸(Homocysteine,Hey ) ,Hey 的正常参 考值随 测定方法和种族人群的不同而有所不同,一般正常空腹血浆总 Hey 水平为5?15卩mol/L 。 血清内高半胱氨酸的高水平是心血管疾病及中风的风险因素,是这种 疾病的标记。 骨软弱症,高半胱氨酸虽不会影响骨质密度,但妨碍胶原蛋白纤维与 组织的连接。高水平的高半胱氨酸会增加老人的骨折率。钻胺素( B12 ) 补充剂则可以有效改善原蛋白。 神经精神疾病,研究表明,高半胱氨酸水平过高即所谓的高半胱氨酸 血症,会导致人体产生认知功能障碍,严重的会导致产生阿尔茨海默氏病, 精神分裂症等。 治疗:补充叶酸、B6 B12治疗高Hey 血症非常简便,只需在日常膳食] 中补充叶酸、维生素B6和B12通常能降低Hey 水平。对于高Hey 的人群 建议少吃动物蛋白多吃植物蛋白。鉴于慢性肾功能衰竭患者合并高 Hey 血 症的特点,其正常血浆水平的叶酸、 B12对Hey 代谢是不够的,增加了患 者心血管的发病率和病死率。服用大剂量叶酸、 VitB6、VitB12可降低血 Hey 浓度;尤以大剂量叶酸(> 15mg/d )治疗才能有效降低Hey 水平,通过 血 液透析、腹膜透析、肾移植也可治疗慢性肾功能衰竭患者的高 Hey 血症, 但均不能使其降至正常水平。 值得注意的是新的《高血压指南》中提出 H 型高血压(高血压伴随高同 型半胱氨酸血症)概念,高血压如果合并高同型半胱氨酸是脑卒中最重要 的 危险因素。根据病因,H 型高血压治疗也应当双管齐下一降压、降同型 半胱氨酸。 举 办 目 的 项 目 内 容 及 其 水

人民医院继续教育项目管理办法 (试行) 为了规范医学部各类继续教育,加强对其管理,结合医学部继续教育的实践,特制定医学部举办继续教育项目管理试行办法。 一、举办继续教育项目的种类 1、国家级继续医学教育项目 2、北京市级继续医学教育项目 3、校级继续教育项目 4、其他形式 (1)国内访问学者(学科骨干) (2)科研协作 (3)零散进修 二、继续教育项目的申报程序 1、国家级继续医学教育项目 符合国家级继续医学教育项目标准的各类学习班、培训班、研讨班、学术会议等均可申请国家级继续医学教育项目。申报项目的

单位需填报《国家级继续医学教育项目申报表》,并于每年9月5日前由所在单位主管部门审核后报医学部继续教育处。由医学部统一上报上级有关部门。国家级继续医学教育项目须经全国继续医学教育委员会学科组审定,委员会批准后,于年底前将认可的次年国家级继续医学教育项目统一公布。 国家级继续医学教育项目3年有效,在有效期内举办,只需填写《国家级继续医学教育项目备案表》,在每年8月底前由各单位主管职能部门将表交至医学部继续教育处。若在8月底以后举办的项目,第二年仍需举办,则在11月底前交《国家级继续医学教育项目备案表》。若在有效期内没有举办,则按新申请项目办理。 国家级继续医学教育基地于每年11月30日前将本年度基地工作总结和基地举办国家级继续医学教育项目的执行情况汇报表、教材、学员名单、课程表以及下一年度“国家级继续医学教育基地项目备案表”交至医学部继续教育处,由继续教育处统一上报全国继续医学教育委员会,于年底前由全国继续医学教育委员会统一公布。 2、北京市级继续医学教育项目 除申报国家级继续医学教育项目外的各类学习班、研讨班(会)、讲习班、进修班等均需申报北京市级继续医学教育项目。须填写“北京市继续医学教育项目申报表”,于每年9月5日前由所在单位主管部门审核后报医学部继续教育处。继续教育处将统一上报北

《企业所得税年度纳税申报表》完全版 (年度) 纳税人名称(公章): 纳税人地税计算机代码: 纳税人联系电话: 主管税务机关: 告之事项 一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。 二、填报申报表种类要求 执行《金融企业会计制度》的纳税人,年度申报表时需填报16张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三

《资产折旧、摊销明细表》、附表十四(2)《呆账准备计提明细表》、附表十四(3)《保险准备金提转差纳税调整表》。 执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。 执行《企业会计制度》、《小企业会计制度》等会计制度的纳税人,年度申报表时需填报15张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(1)《销售(营业)收入及其他收入明细表》、附表二(1)《成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(1)《坏账损失明细表》。

企业所得税 年度纳税申报表 (A类) (所属年度:) 企业名称(盖章): 填报日期:

中华人民共和国企业所得税年度纳税申报表(A类) 税款所属期间:年月日至年月日 纳税人名称: 纳税人识别号: □□□□□□□□□□□□□□□金额单位:元(列至角分)

一、适用范围 本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。 二、填报依据及内容 根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。 三、有关项目填报说明 (一)表头项目 1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。 2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。 (二)表体项目 本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。 本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。 1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。 利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。 2.“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算的外,通过附表相应栏次填报。 3.“附列资料”填报用于税源统计分析的上一纳税年度税款在本纳税年度抵减或入库金额。 (三)行次说明 1.第1行“营业收入”:填报纳税人主要经营业务和其他经营业务取得的收入总额。本行根据“主营业务收入”和“其他业务收入”科目的数额计算填报。一般工商企业纳税人,通过附表一(1)《收入明细表》计算填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》计算填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入明细表》计算填报。 2.第2行“营业成本”项目:填报纳税人主要经营业务和其他经营业务发生的成本总额。本行根据“主营业务成本”和“其他业务成本”科目的数额计算填报。一般工商企业纳税人,通过附表二(1)《成本费用明细表》计算填报;金融企业纳税人,通过附表二(2)《金融企业成本费用明细表》计算填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表二(3)《事业单位、社会团体、民办非企业单位支出明细表》计算填报。 3.第3行“营业税金及附加”:填报纳税人经营活动发生的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等相关税费。本行根据“营业税金及附加”科目的数额计算填报。 4.第4行“销售费用”:填报纳税人在销售商品和材料、提供劳务过程中发生的各种费用。本行根据“销售费用”科目的数额计算填报。 5.第5行“管理费用”:填报纳税人为组织和管理企业生产经营发生的管理费用。本行根据“管理费用”科目的数额计算填报。 6.第6行“财务费用”:填报纳税人为筹集生产经营所需资金等发生的筹资费用。本行根据“财务费用”科目的数额计算填报。 7.第7行“资产减值损失”:填报纳税人计提各项资产准备发生的减值损失。本行根据“资产减值损失”科目的数额计算填报。 8.第8行“公允价值变动收益”:填报纳税人交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。本行根据“公允价值变动损益”科目的数额计算填报。 9.第9行“投资收益”:填报纳税人以各种方式对外投资确认所取得的收益或发生的损失。本行根据“投资收益”科目的数额计算填报。 10.第10行“营业利润”:填报纳税人当期的营业利润。根据上述项目计算填列。

申请代码: 国家级继续医学教育项目 申报表 项目名称 所在学科 (二、三级学科) 申报单位(盖章) 邮政编码 申报日期

填表说明 一、项目的申请代码系网上申报时自动生成。 二、项目网上申报后,点击项目的申请代码可显示所申报的项目并可打印生成纸表(授 课教师需在纸表的授课教师签字栏签字),纸表也需按相关要求逐级上报。 三、本表填写具体要求如下: 1.本表所列内容必须实事求是、逐项认真填写,必填项不要漏填,表达要简单、明确。 2.填写思路: ⑴体现本申报项目在理论、知识、方法和技术上的新颖性; ⑵分析本申报项目的培训需求; ⑶介绍培训效果的具体评估方法。 3.项目负责人至少应具有副高级专业技术职务,负责的项目内容须是其所从事的主要专业或研究方向,其当年新申报的国家级继续医学教育项目最多不超过2项。4.教学对象须符合该学科继续教育对象的要求。 5.项目举办方式有:学术讲座、学术会议、专题讨论会、研讨班、讲习班、学习班等。 6.教学时数为实际授课时数,不包括开班典礼等与教学无关的时间。 7.学分计算方式: 国家级继续医学教育项目活动一般在一个月以内,三天以上。参加者经考核合格,按每3学时授予1学分;主讲人每学时授予2学分。半天按3学时计算,1天按6学时计算。每个项目所授学分数最多不超过10学分。 8.填写项目申报表时,所填内容系指举办一期活动而言。如同一项目举办一期以上时,请填写每期相应的举办时间与举办地点,总举办期数最多不超过6期。

附1 各省、自治区、直辖市,卫生部直属单位及有关学(协)会等单位代码 代码名称代码名称 01 北京市 29 宁夏回族自治区 02 天津市 30 新疆维吾尔自治区 03 上海市 31 重庆市 04 河北省 32 中国医学科学院(北京协和医学院) 05 山西省 33 中国疾病预防控制中心 06 内蒙古自治区 34 北京医院 07 辽宁省 35 中日友好医院 08 吉林省 36 卫生部医药卫生科技发展研究中心 09 黑龙江省 37 卫生部干部培训中心 10 江苏省 38 卫生部卫生统计信息中心 11 浙江省 39 国家医学考试中心 12 安徽省 40 卫生部国际交流中心 13 福建省 41 卫生部人才交流中心 14 江西省 42 中华医学会 15 山东省 43 中华护理学会 16 河南省 44 中华口腔医学会 17 湖北省 45 中华预防医学会 18 湖南省 46 中国医院协会 19 广东省 47 卫生部远程医学教育中心 20 广西壮族自治区 48 中国医师协会 21 海南省 49 卫生部医院管理研究所 22 四川省 50 卫生部卫生监督中心 23 贵州省 51 新疆生产建设兵团 24 云南省 52 卫生部国外贷款办公室 25 西藏自治区 53 好医生医学教育中心 26 陕西省 54 北京双卫医学技术培训中心 27 甘肃省 55 中国执业药师协会 28 青海省 56 中国健康教育中心

1.参加各级继续教育基地举办的继续教育培训班学习 个人申报或继续教育基地统一申报。个人申报需要上传培训通知、结业证书及单位证明材料,基地统一上报的可以不用提供。 2.参加培训、研修活动 需要上传培训通知、结业证书及单位证明材料。 3.参加学历、学位教育 需要上传当年度成绩单,进修学习的还需要提供单位派出证明、进修单位考核证明。 4.参加学术会议 需要上传会议通知和单位证明材料,如宣读论文或报告,需提供有关证明材料。 5.课题研究与项目开发 需要上传参加国家级、省级课题/项目研究证明材料。 6.出版著作(译作)或发表论文 著作需要上传:封面、扉页、目录;论文需要上传:杂志封面、目录、文章。 7.获得中国专利局授予的发明专利、获得国家知识产权局授予的实用新型专利和外观设计专利需要上传专利证书。 8.获得科学技术进步奖、自然科学奖、技术发明奖和社科奖等奖项需要上传获奖证书。 9.通过全国高、中、初级专业技术资格考试;通过全国执业资格或职业水平考试需要上传资格证书。 10.专题调研报告被省委、省政府领导或当地党委、政府主要领导、主管领导批示的需要上传领导批示件。 11.参加援藏、援疆、援外及到基层、贫困地区参加支教、支农、支医、扶贫和挂职锻炼需要上传用人单位或主管部门印发的相关文件、出具的年度考核证明。 12.参加人力资源和社会保障部门或本单位、行业组织的服务基层活动需要上传服务活动通知、组织方出具的参与证明、本单位证明材料。 13.行业主管部门组织的专业技术人员专业科目培训 培训项目列入年度计划,并报人社部门备案。申报学时需提供培训通知、参与培训相关证明材料。 14.用人单位组织的本单位专业技术人员专业科目培训 培训项目纳入主管部门年度培训计划,并报人社部门备案。申报学时需提供单位培训通知、参与培训相关证明材料。 15.年度内在境外工作超过6个月、年度内因病假超过6个月、生育或经业务主管部门批准的其他情况 境外工作的需提供单位证明;病假需提供单位和医院证明;生育提供单位证明,学时按实际在岗时间计算,如需申报66个学时,休半年产假可折算33个学时。 16.其他类别的继续教育形式 由省辖市、省直管县(市)人力资源社会保障行政部门或省业务主管部门参照专业科目学时折算标准确认学时,并报省人力资源和社会保障厅备案。