计量经济学案例:

基于Eviews的二元回归计量经济模型分析

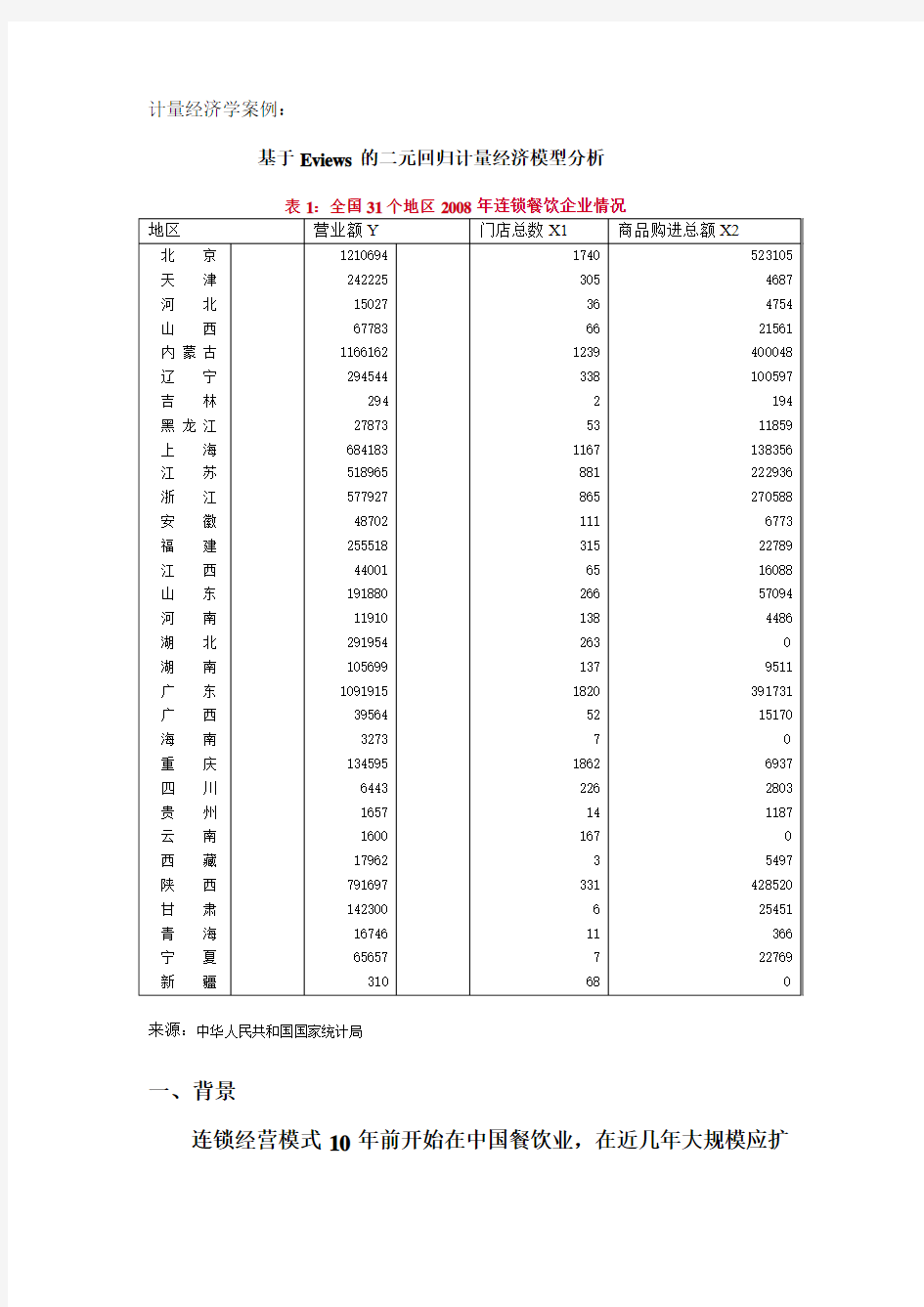

表1:全国31个地区2008年连锁餐饮企业情况

来源:中华人民共和国国家统计局

一、背景

连锁经营模式10年前开始在中国餐饮业,在近几年大规模应扩

张,发展势头强劲。在东部地区和大城市仍然是集中区,但是向西部地区和中型城市渗透的速度在加快。连锁经营是企业提高效率、降低成本的经营方式,更重要的是能够帮助企业突破发展中的管理瓶颈。它具有极强的竞争能力,成为中国餐饮业经营模式的主要发展方向。

利用计量经济学软件Eveiws分析中国2008年连锁餐饮企业情况显得有其重要性。

二、模型建立与参数估计

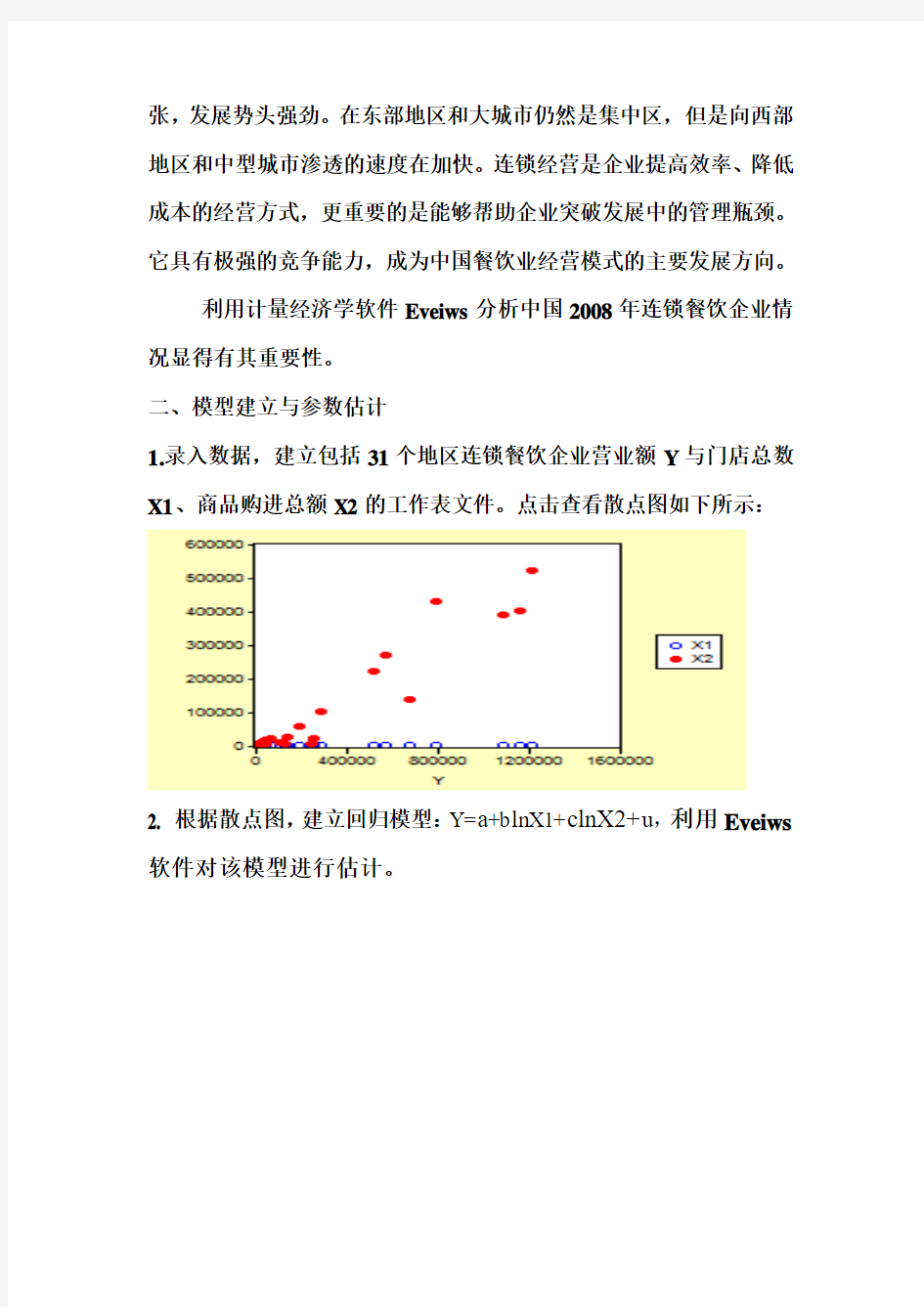

1.录入数据,建立包括31个地区连锁餐饮企业营业额Y与门店总数X1、商品购进总额X2的工作表文件。点击查看散点图如下所示:

2. 根据散点图,建立回归模型:Y=a+b ln X1+clnX2+u,利用Eveiws 软件对该模型进行估计。

三、模型检验与预测

1. 经济意义检验

参数估计量的符号和数值范围都正确,可进行下一步。

2. 统计意义检验

给定5%的显著性水平,查表得临界值F0.05(2,24)=3.4<64.77 T0.025(24)=2.064,所以总体上看,lnX1和lnX2对lnY的线性关系是显著成立的。调整后的可决系数=0.83065表明:连锁餐饮企业营业额

对数值的83.1%的变化可以由门店总数对数与商品购进总额对数的变化来解释。0.2573表明:商品购进总额不变时,门店总数每增加1%,企业营业额将增加0.2573%。0.6982表明:门店总数不变时,商品购进总额每增加1%,企业营业额将增加0.6982%。

3. 计量经济学检验

(1)一般经验告诉我们,对于采取截面数据做样本的计量经济学问题,由于在不同的样本点上解释变量以外的其他因素的差异较大,所以往往存在异方差性。在本问题中利用White检验异方差性。

显然,根据给出的概率进行判断:0.005417<0.05,因而拒接原假设,认为模型存在异方差性。

(2)接着,采用加权最小二乘法对模型进行估计。

可以看出,加权最小二乘法估计的结果与不加权最小二乘法估计的结果有较大的区别。

我国旅游收入的计量分析 一、经济理论陈述 在研读了大量统计和计量资料的基础上,选择了三个大方面进行研究,既包括旅游人数,人均旅游花费和基本交通建设。其中,在旅游人数这个解释变量的划分上,我们考虑到随着全球经济一体化的发展,越来越多的外国游客来中国旅游消费。中国旅游的国际市场是个有发展潜力的新兴市场,尽管外国游客前来旅游的方式包罗万象而且消费能力也不尽相同,但从国际服务贸易的角度出发,我们在做变量选择时,运用国际营销的知识进行市场细分,划分了国际和国内两个市场。这样,在旅游人数这个解释变量的最终确定上,我们选择了2X国内旅游人数,3X入境旅游人数。这点选择除了理论支持外,在现实旅游业发展中我们也看到很多景区包括成都的近郊也有不少外国游客的身影。所以,我们选取这两个解释变量等待下一步进行模型设计和检验。 另外,对于人均旅游花费,我们在进行市场细分时,没有延续前两个变量的选择模式,有几个原因。首先,外国游客前来旅游的形式和消费方式各异且很难统计。我们在花大力气收集数据后,仍然没有比较权威的统计数据资料。其次,随着国家对农业的不断重视和扶持,我国农业有了长足发展。农村居民纯收入增加,用于旅游的花费也有所上升。而且鉴于农村人口较多,前面的市场细分也不够细化,在这个解释变量的确定上,我们选择农村人均旅游花费,既是从我国基本国情出发,也是对第一步研究分析的补充。所以我们确定了4X城镇居民人均旅游花费和5X农村居民人均旅游花费。 旅游发展除了对消费者市场的划分研究,还应考虑到该产业的基础硬件设施。

在众多可选择对象中我们经分析研究结合大量文献资料决定从交通建设着手。在我国,交通一般分布为公路,铁路,航班,航船等。由于考虑到我国一般大众的旅游交通方式集中在公路和铁路上,为了避免解释变量的过多过繁以及可能带来的多重共线形等问题,我们只选取了前二者。即确定了6X公路长度和7X铁路长度这两个解释变量。其中,考虑到我国旅游业不断发展过程中,高速公路的修建也不断增多,在6X的确定过程中,我们已经将其拟合,尽量保证解释变量的完整和真实。 二、相关数据 三、计量经济模型的建立 Y=c(1)+c(2)*X2+c(3)*X3+c(4)*X4+c(5)*X5+c(6)*X6+U 我们建立了下述的一般模型:

第二章 案例分析 研究目的:分析各地区城镇居民计算机拥有量与城镇居民收入水平的关系,对更多规律的研究具有指导意义. 一. 模型设定 2011年年底城镇居民家庭平均每百户计算机拥有量Y 与城镇居民平均每人全年家庭总收入X 的关系 图2.1 各地区城镇居民每百户计算机拥有量与人均总收入的散点图 由图可知,各地区城镇居民每百户计算机拥有量随着人均总收入水平的提高而增加,近似于线性关系,为分析其数量性变动规律,可建立如下简单线性回归模型: Y t =β1+β2X t +u t 50 60 708090100 110120130140 X Y

二.估计参数 假定所建模型及其随机扰动项u i满足各项古典假设,用普通最小二乘法(OLSE)估计模型参数.其结果如下: 表2.1 回归结果 Dependent Variable: Y Method: Least Squares Date: 11/13/17 Time: 12:50 Sample: 1 31 Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C 11.95802 5.622841 2.126686 0.0421 X 0.002873 0.000240 11.98264 0.0000 R-squared 0.831966 Mean dependent var 77.08161 Adjusted R-squared 0.826171 S.D. dependent var 19.25503 S.E. of regression 8.027957 Akaike info criterion 7.066078 Sum squared resid 1868.995 Schwarz criterion 7.158593 Log likelihood -107.5242 Hannan-Quinn criter. 7.096236 F-statistic 143.5836 Durbin-Watson stat 1.656123 Prob(F-statistic) 0.000000 由表2.1可得, β1=11.9580,β2=0.0029 故简单线性回归模型可写为: ^ Y X t t=11.9580+0.0029 其中:SE(β1)=5.6228, SE(β2)=0.0002 R-squared=0.8320,F=143.5836,n=31

计量经济学E v i e w s多重共线性实验报告 Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

实验报告课程名称计量经济学 实验项目名称多重共线性 班级与班级代码 专业 任课教师 学号: 姓名: 实验日期: 2014 年 05 月 11日 广东商学院教务处制 姓名实验报告成绩 评语: 指导教师(签名) 年月日 说明:指导教师评分后,实验报告交院(系)办公室保存。 计量经济学实验报告 一、实验目的:掌握多元线性回归模型的估计方法、掌握多重共线性模型的识别和修正。 二、实验要求:应用教材第127页案例做多元线性回归模型,并识别和修正多重共线性。 三、实验原理:普通最小二乘法、简单相关系数检验法、综合判断法、逐步回归法。

四、预备知识:最小二乘法估计的原理、t检验、F检验、2R值。 五、实验步骤 1、选择数据 理论上认为影响能源消费需求总量的因素主要有经济发展水平、收入水平、产业发展、人民生活水平提高、能源转换技术等因素。为此,收集了中国能源消费标准煤总量、国民总收入、国内生产总值GDP、工业增加值、建筑业增加值、交通运输邮电业增加值、人均生活电力消费、能源加工转换效率等1985——2007年的统计数据。本题旨在通过建立这些经济变量的线性模型来说明影响能源消费需求总量的原因。主要数据如下: 1985~2007年统计数据

资料来源:《中国统计年鉴》,中国统计出版社2000、2008年版。 为分析Y 与X1、X2、X3、X4、X5、X6、X7之间的关系,做如下折线图: 能源消费Y 在1986到1996年间缓慢增长,在96至98年有短暂的下跌,但是98至02年开始缓慢回升,02年到06年开始快速增长。 国民总收入X1和国内生产总值X2以相同的趋势逐年缓慢增长。 工业增加值X3在1985年-1999年期间一直是缓慢增长,但在2000年出现了急剧下降的现象,2001年又急剧增长,达到下降前的水平,2001年以后开始缓慢增长。建筑业增长值x4、交通运输邮电业增加值x5、人均生活电力消费x6、能源加工转换效率x7数值较低,但都以较平缓的方式增长。 2、设定并估计多元线性回归模型 t t t t t t t u X X X X X Y ++++++=66554433221ββββββ () 录入数据,得到图。 2.2.1)采用OLS 估计参数 在主界面命令框栏中输入 ls y c x1 x2 x3 x4 x5 x6 x7回车,即可得到参数的估计结果。 由此可见,该模型的可决系数为,修正的可决系数为,模型拟和很好,F 统计量为,回归方程整体上显着。 可是其中的lnX3、lnX4、lnX6对lnY 影响不显着,不仅如此,lnX2、lnX5的参数为负值,在经济意义上不合理。所以这样的回归结果并不理想。 3、多重共线性模型的识别

计量经济学案例分析1 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为元, 最低的黑龙江省仅为人均元,最高的上海市达人均10464元,上海是黑龙江的倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表的数据: 表 2002年中国各地区城市居民人均年消费支出和可支配收入

房价的计量经济分析 引言:近改革开放20多年来,从来没有哪一个行业像房地产业这样盛产亿万富翁,各种富豪排行榜上,房地产富豪连年占据半壁江山;“中国十大暴利行业”中,房地产业每年都是“第一名”。是什么造就了这样的状况。房地产的问题,在开发商,政府,购房者三者来看,就是一场完完全全的博弈。而这场博弈的焦点则是房价问题。如果说开发商与政府之间的博弈是围绕“土地”这个关键词,那么整个房地产市场则在价格上开展了新一轮的对峙。先是开发商与购房者在房价涨跌上僵持不下;再有开发商与政府之间的土地成本论;最后则是关于房地产是否归为暴利行业的争执,“价格”成了市场关注的焦点。而对于房价的构成因素,至今仍然是不透明的。公布房价成本成为另政府极为头疼的一件事。房价成本是一个非常复杂的集合体,并且项目间差异性较大,同时还有软资产、品牌等组成部分,特别是现在的商品房,追求品质、功能完善以及个性化成本构成越来越难衡量。 写作目的:通过对一系列影响房价的基本因素的分析,了解对其主要因素和次要因素。并对这些因素进行统计推断和经济意义上的检验。选择拟和效果最好的最为结论。在一定层面上分析房地产如此暴利的因素。当然笔者的能力有限,并不能全面的分析这一问题。仅仅就几个因素进行分析。 写作方法:理论分析及计量分析方法,将会用到Eviews软件进行帮助分析。 关键词:房价成本计量假设检验最小二乘法拟合优度 现在我们以2003年的数据,选取30个省市的数据为例进行分析。在Eviews软件中选择建立截面数据。现在我们以2003年的数据,选取31个省市的数据为例进行分析。令Y=各地区建筑业总产值。(万元)X1=各地区房屋竣工面积。(万平方米)X2=各地区建筑业企业从业人员。(人)X3=各地区建筑业劳动生产率。(元/人)X4=各地区人均住宅面积。(平方米)X5=各地区人均可支配收入。(元) 数据如下: Y X1 X3 X2 X4 X5 12698521 4254.800 569767.0 129961.0 24.77140 13882.62 5208402. 1465.800 238957.0 147063.0 23.09570 10312.91 7799313. 4748.300 989317.0 70048.00 23.16710 7239.060 5401279. 1313.300 591276.0 89151.00 22.99680 7005.030 2576575. 1450.700 265953.0 61074.00 20.05310 7012.900 10170794 3957.100 966790.0 82496.00 20.23510 7240.580 3469281. 1626.800 303837.0 77486.00 20.70590 7005.170 4401878. 2181.300 441518.0 68033.00 20.49200 6678.900 11958034 3609.200 505185.0 153910.0 29.34530 14867.49

第六章 案例分析 一、研究目的 2003年中国农村人口占59.47%,而消费总量却只占41.4%,农村居民的收入和消费是一个值得研究的问题。消费模型是研究居民消费行为的常用工具。通过中国农村居民消费模型的分析可判断农村居民的边际消费倾向,这是宏观经济分析的重要参数。同时,农村居民消费模型也能用于农村居民消费水平的预测。 二、模型设定 正如第二章所讲述的,影响居民消费的因素很多,但由于受各种条件的限制,通常只引入居民收入一个变量做解释变量,即消费模型设定为 t t t u X Y ++=21ββ (6.43) 式中,Y t 为农村居民人均消费支出,X t 为农村人均居民纯收入,u t 为随机误差项。表6.3是从《中国统计年鉴》收集的中国农村居民1985-2003年的收入与消费数据。 表6.3 1985-2003年农村居民人均收入和消费 单位: 元

2000 2001 2002 2003 2253.40 2366.40 2475.60 2622.24 1670.00 1741.00 1834.00 1943.30 314.0 316.5 315.2 320.2 717.64 747.68 785.41 818.86 531.85 550.08 581.85 606.81 为了消除价格变动因素对农村居民收入和消费支出的影响,不宜直接采用现价人均纯收入和现价人均消费支出的数据,而需要用经消费价格指数进行调整后的1985年可比价格计的人均纯收入和人均消费支出的数据作回归分析。 根据表6.3中调整后的1985年可比价格计的人均纯收入和人均消费支出的数据,使用普通最小二乘法估计消费模型得 t t X Y 0.59987528.106?+= (6.44) Se = (12.2238) (0.0214) t = (8.7332) (28.3067) R 2 = 0.9788,F = 786.0548,d f = 17,DW = 0.7706 该回归方程可决系数较高,回归系数均显著。对样本量为19、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.18,d U = 1.40,模型中DW 第八章案例分析 改革开放以来,随着经济的发展中国城乡居民的收入快速增长,同时城乡居民的储蓄存 款也迅速增长。经济学界的一种观点认为,20世纪90年代以后由于经济体制、住房、医疗、养老等社会保障体制的变化,使居民的储蓄行为发生了明显改变。为了考察改革开放以来中 国居民的储蓄存款与收入的关系是否已发生变化,以城乡居民人民币储蓄存款年底余额代表 居民储蓄(Y),以国民总收入GNI代表城乡居民收入,分析居民收入对储蓄存款影响的数量关系。 表8.1为1978-2003年中国的国民总收入和城乡居民人民币储蓄存款年底余额及增加额的数据。 单位:亿元 2004 鉴数值,与用年底余额计算的数值有差异。 为了研究1978—2003年期间城乡居民储蓄存款随收入的变化规律是否有变化,考证城 乡居民储蓄存款、国民总收入随时间的变化情况,如下图所示: 图8.5 从图8.5中,尚无法得到居民的储蓄行为发生明显改变的详尽信息。若取居民储蓄的增量 (YY ),并作时序图(见图 8.6) 从居民储蓄增量图可以看出,城乡居民的储蓄行为表现出了明显的阶段特征: 2000年有两个明显的转折点。再从城乡居民储蓄存款增量与国民总收入之间关系的散布图 看(见图8.7),也呈现出了相同的阶段性特征。 为了分析居民储蓄行为在 1996年前后和2000年前后三个阶段的数量关系,引入虚拟变 量D 和D2°D 和D 2的选择,是以1996>2000年两个转折点作为依据,1996年的GNI 为66850.50 亿元,2000年的GNI 为国为民8254.00亿元,并设定了如下以加法和乘法两种方式同时引入 虚拟变量的的模型: YY = 1+ 2GNI t 3 GNI t 66850.50 D 1t + 4 GNh 88254.00 D 2t i D 1 t 1996年以后 D 1 t 2000年以后 其中: D 1t _ t 1996年及以前 2t 0 t 2000年及以前 对上式进行回归后,有: Dependent Variable: YY Method: Least Squares Date: 06/16/05 Time: 23:27 120000 8.7 1996年和 100000- 40000 2WM GNi o eOB2&ISEea9a9l2949698[Ma2 20CUC ir-“- 1CC0C 图 8.6 *OOCO mnoot , RtKXD Tconr GF* 第六章 联立方程计量经济学模型案例 1、下面建立一个包含3个方程的中国宏观经济模型,已经判断消费方程式恰好识别的,投资方程是过度识别的。对模型进行估计。样本观测值见表6.1 01211012t t t t t t t t t t t C Y C u I Y u Y I C G αααββ-=+++?? =++??=++? 表6.1 中国宏观经济数据 单位:亿元 (1) 用狭义的工具变量法估计消费方程 选取方程中未包含的先决变量G 作为内生解释变量Y 的工具变量,过程如下: 结果如下: 所以,得到结构参数的工具变量法估计量为: 012???582.27610.2748560.432124α αα===,, (2) 用间接最小二乘法估计消费方程 消费方程中包含的内生变量的简化式方程为: 1011112120211222t t t t t t t t C C G Y C G πππεπππε--=+++?? =+++? 参数关系体系为: 11121210012012122000 παπαπααππαπ--=?? --=??-=? 用普通最小二乘法估计,结果如下: 所以参数估计量为: 101112???1135.937,0.619782, 1.239898π ππ=== 202122???2014.368,0.682750, 4.511084π ππ=== 所以,得到间接最小二乘估计值为: 12122??0.274856?π α π == 211121????0.432124α παπ=-= 010120????582.2758α παπ=-= (3)用两阶段最小二乘法估计消费方程 第一阶段使用普通最小二乘法估计内生解释变量的简化方程,得到 1?2014.3680.68275 4.511084t t t Y C G -=++ 用Y 的预测值替换消费方程中的Y ,直接用OLS 估计消费方程,过程如下: 我国限额以上餐饮企业营业额的 影响因素分析 班级: 姓名: 学号: 指导老师: 我国限额以上餐饮企业营业额的影响因素分析 摘要:本文收集了1999—2009共11年的相关数据,选取餐饮企业的数量、城镇居民人均年消费性支出、全国城镇人口数以及公路里程数作为解释变量构建模型,对我国限额以上餐饮企业营业额的影响因素进行分析。并利用Eviews软件对模型进行参数估计和检验,且加以修正,最后根据模型的最终结果进行经济意义分析,然后提出自己的看法。 关键词:餐饮企业营业额、影响因素、计量分析 一、研究背景 近十年来,投资者进入餐饮企业的数量一直持递增趋势。在他们进入一个行业之前,势必要对该行业的营业额、营业利润等进行估计,当这些因素的估计值能够达到他们的预期的时候,他们才会对其进行投资。由于餐饮企业的营业额是影响投资者是否进入餐饮业的一个重要因素,那么对于我国餐饮企业的营业额问题的深入研究就相当的有必要,这有助于投资者作出合理的决策。下面即进行了对我国限额以上餐饮企业营业额的计量模型研究。 二、变量的选取 影响餐饮企业营业额的因素有很多,包括餐饮企业的数量、营业面积、从业人员、城镇居民人均年消费性支出、全国城镇人口数、餐饮企业的平均价格水平及公路里程数(表示交通状况),但综合考虑后,选取了其中的一部分变量(企业数、城镇居民人均年消费性支出、全国城镇人口数、公路里程数)进行研究,并对各个变量对餐饮企业营业额的影响进行预测。 1.企业数 本文认为餐饮企业营业额与餐饮企业的数量有关,并预测两者之间呈正相关2. 城镇居民人均年消费性支出 本文认为餐饮企业营业额与城镇居民人均年消费性支出有关,并预测两者之间呈正相关 3. 全国城镇人口数 本文认为餐饮企业营业额与全国城镇人口数有关,并预测两者之间呈正相关4. 公路里程数 本文认为餐饮企业营业额与公路里程数有关,并预测两者之间呈正相关三、相关数据:其中营业额(单位:亿元),企业数(单位:个),人均年消费性 支出(单位:元),全国城镇人口数(单位:万人),公路里程数(单位:万公里) 年度 营业额 (Y)企业数(x1) 人均年消费性 支出(x2) 全国城镇人口 数(x3) 公路里程 数(x4) 1999351955932664615.9143748135.2 200040524453508499845906140.3 2001489894341325309.0148064169.8 2002624247150216029.8850212176.5 2003747000059356510.9452376181 200411605000100677182.154283187.1 20051260200099227942.8856212334.5 大连海事大学 实验报告 实验名称:计量经济学软件应用 专业班级:财务管理2013-1 姓名:安妮 指导教师:赵冰茹 交通运输管理学院 二○一六年十一月 一、实验目标 学会常用经济计量软件的基本功能,并将其应用在一元线性回归模型的分析中。具体包括:Eview的安装,样本数据基本统计量计算,一元线性回归模型的建立、检验及结果输出与分析,多元回归模型的建立与分析,异方差、序列相关模型的检验与处理等。二、实验环境 WINDOWSXP或2000操作系统下,基于平台。 三、实验模型建立与分析 案例1: 我国1995-2014年的人均国民生产总值和居民消费支出的统计资料(此资料来自中华人民共和国统计局网站)如表1所示,做回归分析。 表1我国1995-2014年人均国民生产总值与居民消费水平情况 (1)做出散点图,建立居民消费水平随人均国内生产总值变化的一元线性回归方程,并解释斜率的经济意义; 利用eviews软件输出结果报告如下: Dependent Variable: CONSUMPTION Method: Least Squares Date: 06/11/16 Time: 19:02 Sample: 1995 2014 Included observations: 20 Variable Coeffici ent Std. Error t-Statisti c Prob.?? C AVGDP R-squared ????Mean dependent var Adjusted R-squared????. dependent var . of regression ????Akaike info criterion Sum squared resid1538032.????Schwarz criterion Log likelihood ????Hannan-Quinn criter. F-statistic ????Durbin-Watson stat Prob(F-statistic) 由上表可知财政收入随国内生产总值变化的一元线性回归方程为: (令Y=CONSUMPTION,X=AVGDP(此处代表人均GDP)) 第二章案例分析 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为6029.88元, 最低的黑龙江省仅为人均4462.08元,最高的上海市达人均10464元,上海是黑龙江的2.35倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y 选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表2.5的数据: 表2.52002年中国各地区城市居民人均年消费支出和可支配收入 计量经济学案例分析 一、问题背景 高新区自开始设立至今短短十多年的时间,以其惊人的经济发展速度为世人所关注。随着我国经济发展模式的逐步转变,高新区已经成为我国依靠科技进步和技术创新推动经济社会发展、走中国特色自主创新道路的一面旗帜。“十二五”时期,面对新的机遇和挑战,国家高新区应注重提升五种能力,努力成为加快转变经济发展方式的排头兵。为了探索高新经济发展的内在规律性,本文采用截面数据对高新区的投入产出进行分析,力求能够增进对高新区经济发展的了解,对高新区的进一步发展有所帮助。 二、模型设定 本文研究的是高新区投入对产出的影响,所以本模型的被解释变量Y 即为高新区的产出。就目前对高新区数据的统计来看,反映高新区产出的主要有“工业总产值”、“工业增加值”、“技工贸总收入”、“利润”和“上缴税额”几个总量指标。按照生产函数理论,产出利用增加值,所以模型中我们将使用“工业增加值”指标数据来估计各高新区的总产出。 从高新区的投入来看,对产出有重要影响的因素主要包括以下几个方面: 资本K ,劳动力L ,技术投入T ,此外,体制改革,管理模式创新也可以看作是投入的要素,但因其不可量化,因此归入模型的扰动项中。 这样,按照科布道格拉斯形式的生产函数,我们设定函数形式为: u T L AK Y γβα= 两边取自然对数得:u T L K A Y ln ln ln ln ln ln ++++=γβα 其中,资本数据K 我们利用的是当年的年末净资产来进行估计,即当年年末资产减去当年年末负债后得到的数据;用当年年末从业人员来估计劳动力L ;用当年技术研发投入来估计技术投入T 。数据选用的是截面数据。 从《国家高新技术产业开发区十年发展报告(1991-2000年)》得到1999年全国53个高新区各项指标统计数据: 园区 工业增加值(千 元)Y 净资产(千元)K 年末从业人员(人) L 技术开发费(千 元)T 北京 246422 天津 4138312 106970 1004739 石家庄 1428436 8427194 40404 437677 保定 1320169 5564045 35743 78798 太原 1261311 4755833 39469 254922 包头 877062 3798540 19793 56816 沈阳 3835694 21547 525425 大连 2099833 9922822 61713 328710 案例分析一关于计量经济学方法论的讨论 问题:利用计量经济学建模的步骤,根据相关的消费理论,刻画我国改革开放以来的边际消费倾向。 第一步:相关经济理论。首先了解经济理论在这一问题上的阐述,宏观经济学中,关于消费函数的理论有以下几种:①凯恩斯的绝对收入理论,认为家庭消费在收入中所占的比例取决于收入的绝对水平。②相对收入理论,是由美国经济学家杜森贝提出的,认为人们的消费具有惯性,前期消费水平高,会影响下一期的消费水平,这告诉我们,除了当期收入外,前期消费也很可能是建立消费函数时应该考虑的因素。关于消费函数的理论还有持久收入理论、生命周期理论,有兴趣的同学可以参考相应的参考书。毋庸置疑,收入和消费之间是正相关的。 第二步:数据获得。在这个例子中,被解释变量选择消费,用cs表示;解释变量为实际可支配收入,用inc表示(用GDP减去税收来近似,单位:亿元);变量均为剔除了价格因素的实际年度数据,样本区间为1978~2002年。 第三步:理论数学模型的设定。为了讨论的方便,我们可以建立下面简单的线性模型: 第四步:理论计量经济模型的设定。根据第三步数学模型的形式,可得 式中:cs=CS/P,inc=(1-t)*GDP/P,其中GDP是当年价格的国内生产总值,CS代表当年价格的居民消费值,P代表1978年为1的价格指数,t=TAX/GDP代表宏观税率,TAX是税收总额。u t表示除收入以外其它影响消费的因素。 第五步:计量经济模型的参数估计 根据最小二乘法,可得如下的估计结果: 常数项为正说明,若inc为0,消费为414.88,也就是自发消费。总收入变量的系数 为边际消费倾向,可以解释为城镇居民总收入增加1亿元导致居民消费平均增加0.51亿元。 另外,根据相对收入理论,我们可以得到下面的估计结果: 计量经济学课程案例分析论文 本小组案例:影响税收收入的因素 摘要:我国经济增长与税收增长之间是正相关的,经济增长是税收增长的源泉,而税收又是国家财政收入的主要来源,国家把税收收入用于经济建设,发展科学、教育、文化、卫生等事业,反过来又促进经济的进一步增长。 关键字:税收国内生产总值财政支出商品零售价格指数 一、引言:改革开放以来,随着经济体制的改革的深化和经济的快速增长,中国的财政收支状况发生很大的变化,为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。 二、经济理论分析:影响中国税收收入增长的主要因素可能有: 【1】从宏观经济上看经济增长是税收增长的基本源泉 【2】社会经济的发展和社会保障等对公共财政提出要求,公共财政的需求可能对当年的税收入可能会有一定的影响。 【3】物价水平。中国的税制结构以“流转税”为主,以现行价格计算的GDP和经营者的收入水平都与物价水平有关。 【4】税收政策因素 三、建立模型:以各项税收收入Y作为解释变量 以GDP表示经济增长水平 以财政支出表示公共财政的需求 以商品零售价格指数表示物价水平 税收政策因素较难用数量表示,暂时不予考虑 模型设定为Y=β1X1+β2X3+β3X3+C 其中:Y—各项税收收入(亿元) X1—国内生产总值(亿元) X2—财政支出(亿元) X3—商品零售价格指数(%) 四、数据收集: 年份x1 x2 x3 y 1978 3645.20 1122.09 100.70 519.28 1979 4062.60 1281.79 102.00 537.82 1980 4545.60 1228.83 106.00 571.70 1981 4891.60 1138.41 102.40 629.89 1982 5323.40 1229.98 101.90 700.02 1983 5962.70 1409.53 101.50 775.59 1984 7208.10 1701.02 102.80 947.35 1985 9016.00 2004.25 108.80 2040.79 1986 10275.20 2204.91 106.00 2090.73 1987 12058.60 2262.18 107.30 2140.36 1988 15042.80 2491.21 118.50 2390.47 1989 16992.30 2823.78 117.80 2727.40 1990 18667.80 3083.59 102.10 2821.86 1991 21781.50 3386.62 102.90 2990.17 1992 26923.50 3742.20 105.40 3296.91 1993 35333.90 4642.30 113.20 4255.30 1994 48197.90 5792.62 121.70 5126.88 1995 60793.70 6823.72 114.80 6038.04 1996 71176.60 7937.55 106.10 6909.82 1997 78973.00 9233.56 100.80 8234.04 1998 84402.30 10798.18 97.40 9262.80 1999 89677.10 13187.67 97.00 10682.58 2000 99214.60 15886.50 98.50 12581.51 2001 109655.20 18902.58 99.20 15301.38 2002 120332.70 22053.15 99.70 17636.45 2003 135822.80 24649.95 99.90 20017.31 2004 159878.30 28486.89 102.80 24165.68 2005 184937.40 33930.28 100.80 28778.54 2006 216314.40 40422.73 101.00 34809.72 2007 265810.30 49781.35 103.80 45621.97 2008 314045.40 62592.66 105.90 54223.79 2009 340902.80 76299.90 98.80 59521.59 2010 401202.00 89874.16 103.10 73210.79 回归分析: 相关分析 ∑ x = 1264471.423 ∑ y = 516634.011 ∑ X = 52432495.137 ∑ ? ? ? ? 案例分析 1— 一元回归模型实例分析 依据 1996-2005 年《中国统计年鉴》提供的资料,经过整理,获得以下农村居民人均 消费支出和人均纯收入的数据如表 2-5: 表 2-5 农村居民 1995-2004 人均消费支出和人均纯收入数据资料 单位:元 年度 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 人均纯 收入 1577.7 1926.1 2090.1 2161.1 2210.3 2253.4 2366.4 2475.6 2622.2 2936.4 人均消 费支出 1310.4 1572.1 1617.2 1590.3 1577.4 1670.1 1741.1 1834.3 1943.3 2184.7 一、建立模型 以农村居民人均纯收入为解释变量 X ,农村居民人均消费支出为被解释变量 Y ,分析 Y 随 X 的变化而变化的因果关系。考察样本数据的分布并结合有关经济理论,建立一元线 性回归模型如下: Y i =β0+β1X i +μi 根据表 2-5 编制计算各参数的基础数据计算表。 求得: X = 2262.035 Y = 1704.082 2 i 2 i ∑ x i y i = 788859.986 2 i 根据以上基础数据求得: β1 = ∑ x i y 2 i i = 788859.986 126447.423 = 0.623865 β 0 = Y - β1 X = 1704.082 - 0.623865 ? 2262.035 = 292.8775 样本回归函数为: Y i = 292.8775 + 0.623865X i 上式表明,中国农村居民家庭人均可支配收入若是增加 100 元,居民们将会拿出其中 的 62.39 元用于消费。 计量经济学案例分析 一、问题提出 国内生产总值(GDP)指一个国家或地区所有常住单位在一定时期内(通常为1 年)生产活动的最终成果,即所有常住机构单位或产业部门一定时期内生产的可供最终使用的产品和劳务的价值,包括全部生产活动的成果,是一个颇为全面的经济指标。对国内生产总值的分析研究具有极其重要的作用和意义,可以充分地体现出一个国家的综合实力和竞争力。因此,运用计量经济学的研究方法具体分析国内生产总值和其他经济指标的相关关系。对预测国民经济发展态势,制定国家宏观经济政策,保持国民经济平稳地发展具有重要的意义。 二、模型变量的选择 模型中的被解释变量为国内生产总值Y。影响国内生产总值的因素比较多,根据其影响因素的大小和资料的可比以及预测模型的要求等方面原因, 文章选择以下指标作为模型的解释变量:固定资产投资总量(X1 ) 、财政支出总量(X2 )、城乡居民储蓄存款年末余额(X3 )、进出口总额(X4 )、上一期国内生产总值(X5)、职工工资总额(X6)。其中,固定资产投资的增长是国内生产总值增长的重要保障,影响效果显著;财政支出是扩大内需的保证,有利于国内生产总值的增长;城乡居民储蓄能够促进国内生产总值的增长,是扩大投资的重要因素,但是过多的储蓄也会减缓经济的发展;进出口总额反映了一个国家或地区的经济实力;上期国内生产总值是下期国内生产总值增长的基础;职工工资总额是国内生产总值规模的表现。 三、数据的选择 文中模型样本观测数据资料来源于20XX 年《中国统计年鉴》,且为当年价格。固定资产投资总量1995-20XX 年的数据取自20XX 年统计年鉴,1991-1994 年的为搜集自其他年份统计年鉴。详细数据见表1。 表1 计量经济学论文及作业 姓名:陈敏捷 学号:2011012475 消费状况的影响因素研究 摘要:本文选取的是现已充分掌握数据资料的2013年全国31个省市的城镇居民的人均全年可支配收入和人均全年消费支出,以及各地区的失业率。通过建模分析,找出三者之间的量化关系,进一步分析得出现实指导意义。 关键词:消费支出可支配收入失业率(%) 具体数据如下: 消费支出(元/每人全年) Y 可支配收入 (元/每人全年) X1 失业率 (%) X2 北京11123.84 13882.62 1.4 天津7867.53 10312.91 3.8 河北5439.77 7239.06 3.9 山西5105.38 7005.03 3 内蒙5419.14 7012.9 4.5 辽林6077.92 7240.58 6.5 吉林5492.1 7005.17 4.3 黑龙江5015.19 6678.9 4.2 上海11040.34 14867.49 4.9 江苏6708.58 9262.46 4.1 浙江9712.89 13179.53 4.2 安徽5064.34 6778.03 4.1 福建7356.26 9999.54 4.1 江西4914.55 6901.42 3.6 山东6069.35 8399.91 3.6 河南4941.6 6926.21 3.1 湖北5963.25 7321.98 4.3 湖南6082.62 7674.2 3.8 广东9636.27 12380.43 2.9 广西5763.5 7785.04 3.6 海南5502.43 7259.25 3.4 重庆7118.06 8093.67 4.1 四川5759.21 7041.87 4.4 第七章 案例分析 【案例7.1】 为了研究1955—1974年期间美国制造业库存量Y 和销售额X 的关系,我们在例7.3中采用了经验加权法估计分布滞后模型。尽管经验加权法具有一些优点,但是设置权数的主观随意性较大,要求分析者对实际问题的特征有比较透彻的了解。下面用阿尔蒙法估计如下有限分布滞后模型: t t t t t t u X X X X Y +++++=---3322110ββββα 将系数i β(i =0,1,2,3)用二次多项式近似,即 00αβ= 2101αααβ++= 210242αααβ++= 210393αααβ++= 则原模型可变为 t t t t t u Z Z Z Y ++++=221100αααα 其中 3 212321132109432---------++=++=+++=t t t t t t t t t t t t t X X X Z X X X Z X X X X Z 在Eviews 工作文件中输入X 和Y 的数据,在工作文件窗口中点击“Genr ”工具栏,出现对话框,输入生成变量Z 0t 的公式,点击“OK ”;类似,可生成Z 1t 、Z 2t 变量的数据。进入Equation Specification 对话栏,键入回归方程形式 Y C Z0 Z1 Z2 点击“OK ”,显示回归结果(见表7.2)。 表7.2 表中Z0、 Z1、Z2对应的系数分别为210ααα、、的估计值210? ??ααα、、。将它们代入 分布滞后系数的阿尔蒙多项式中,可计算出 3210????ββββ、、、的估计值为: -0.522)432155.0(9902049.03661248.0?9?3??0.736725)432155.0(4902049.02661248.0?4?2?? 1.131142)432155.0(902049.0661248.0????661248.0??2101 2101 2101 00 =-?+?+=++==-?+?+=++==-++=++===αααβαααβαααβαβ 从而,分布滞后模型的最终估计式为: 32155495.076178.015686.1630281.0419601.6----+++-=t t t t t X X X X Y 在实际应用中,Eviews 提供了多项式分布滞后指令“PDL ”用于估计分布滞后模型。下面结合本例给出操作过程: 在Eviews 中输入X 和Y 的数据,进入Equation Specification 对话栏,键入方程形式 Y C PDL(X, 3, 2) 其中,“PDL 指令”表示进行多项式分布滞后(Polynomial Distributed Lags )模型的估计,括号中的3表示X 的分布滞后长度,2表示多项式的阶数。在Estimation Settings 栏中选择Least Squares(最小二乘法),点击OK ,屏幕将显示回归分析结果(见表7.3)。 表 7.3 需要指出的是,用“PDL ”估计分布滞后模型时,Eviews 所采用的滞后系数多项式变换不是形如(7.4)式的阿尔蒙多项式,而是阿尔蒙多项式的派生形式。因此,输出结果中PDL01、PDL02、PDL03对应的估计系数不是阿尔蒙多项式计量经济学-案例分析-第八章

第六章联立方程计量经济学模型案例

计量经济学论文(eviews分析)

计量经济学eviews实验报告

计量经济学-案例分析-第二章

用Eviews分析计量经济学问题

计量经济学Eviews操作案例集.

计量经济学eviews软件案例分析

计量经济学案例分析一元回归模型实例分析报告

推荐-计量经济学案例分析 精品

计量经济学论文(eviews分析)《消费状况的影响因素研究》

计量经济学案例分析第七章

相关主题

文本预览