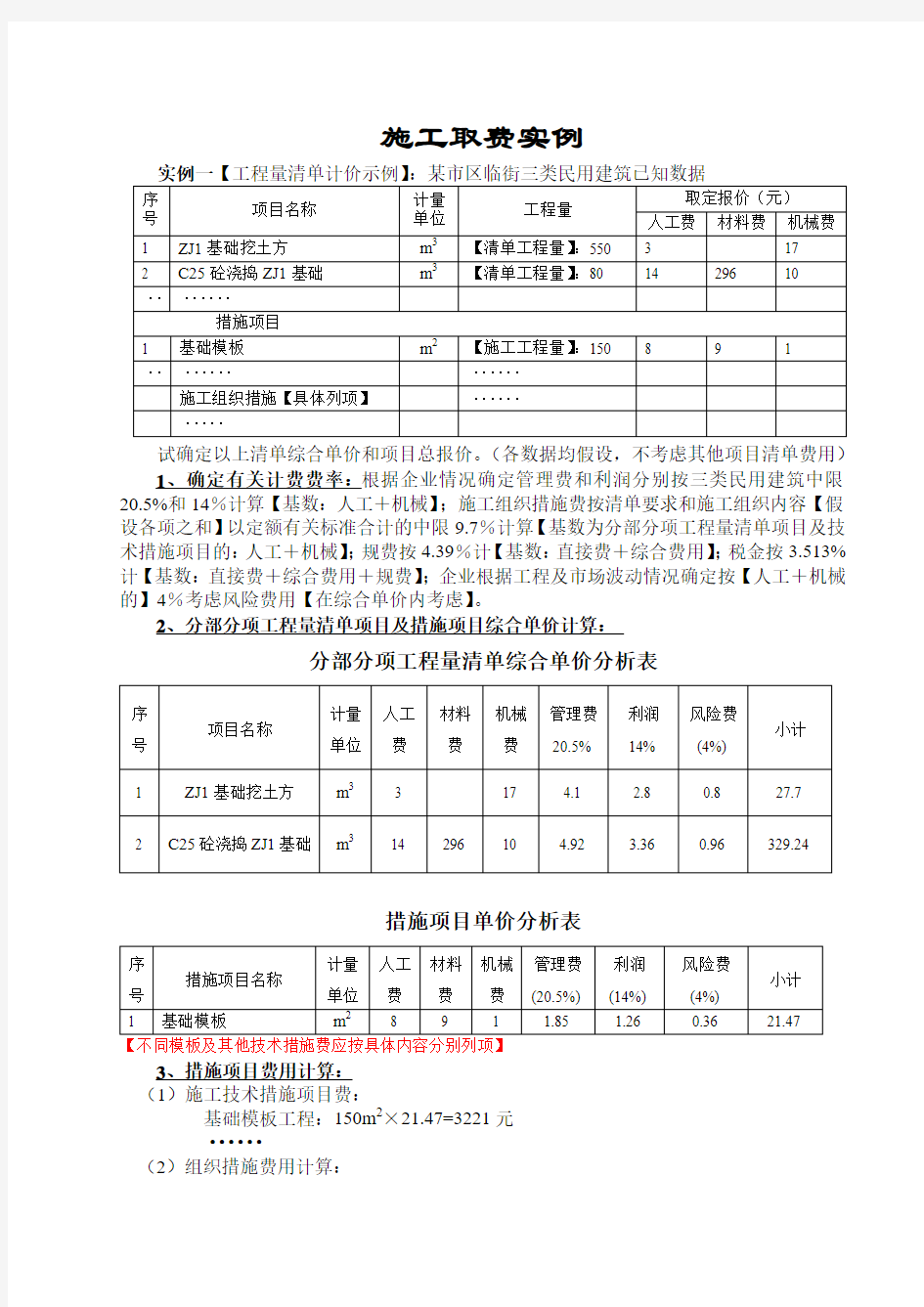

施工取费实例

实例一【工程量清单计价示例】:某市区临街三类民用建筑已知数据

序号项目名称

计量

单位

工程量

取定报价(元)

人工费材料费机械费

1 ZJ1基础挖土方m3【清单工程量】:550 3 17

2 C25砼浇捣ZJ1基础m3【清单工程量】:80 14 296 10

········

措施项目

1 基础模板m2【施工工程量】:150 8 9 1

··············

施工组织措施【具体列项】······

·····

试确定以上清单综合单价和项目总报价。(各数据均假设,不考虑其他项目清单费用)

1、确定有关计费费率:根据企业情况确定管理费和利润分别按三类民用建筑中限20.5%和14%计算【基数:人工+机械】;施工组织措施费按清单要求和施工组织内容【假设各项之和】以定额有关标准合计的中限9.7%计算【基数为分部分项工程量清单项目及技术措施项目的:人工+机械】;规费按4.39%计【基数:直接费+综合费用】;税金按3.513%计【基数:直接费+综合费用+规费】;企业根据工程及市场波动情况确定按【人工+机械的】4%考虑风险费用【在综合单价内考虑】。

2、分部分项工程量清单项目及措施项目综合单价计算:

分部分项工程量清单综合单价分析表

序号项目名称

计量

单位

人工

费

材料

费

机械

费

管理费

20.5%

利润

14%

风险费

(4%)

小计

1 ZJ1基础挖土方m3 3 17 4.1 2.8 0.8 27.7

2 C25砼浇捣ZJ1基础m314 296 10 4.92 3.36 0.96 329.24

措施项目单价分析表

序号措施项目名称

计量

单位

人工

费

材料

费

机械

费

管理费

(20.5%)

利润

(14%)

风险费

(4%)

小计

1 基础模板m28 9 1 1.85 1.26 0.36 21.47 【不同模板及其他技术措施费应按具体内容分别列项】

3、措施项目费用计算:

(1)施工技术措施项目费:

基础模板工程:150m2×21.47=3221元

······

(2)组织措施费用计算:

【基数为分部分项工程量清单项目及技术措施项目的人工费+机械费】基数计算:550×(3+17)+80×(14+10)+150×(8+1)=14270元【组织措施费】=14270×9.7%=1384元

实际工程计费应按费用定额及工程具体情况分别列项,如:

环境保护费=14270×A%=AAAAA

文明施工费=14270×B%=BBBBB

安全施工费=14270×C%=CCCCC

······

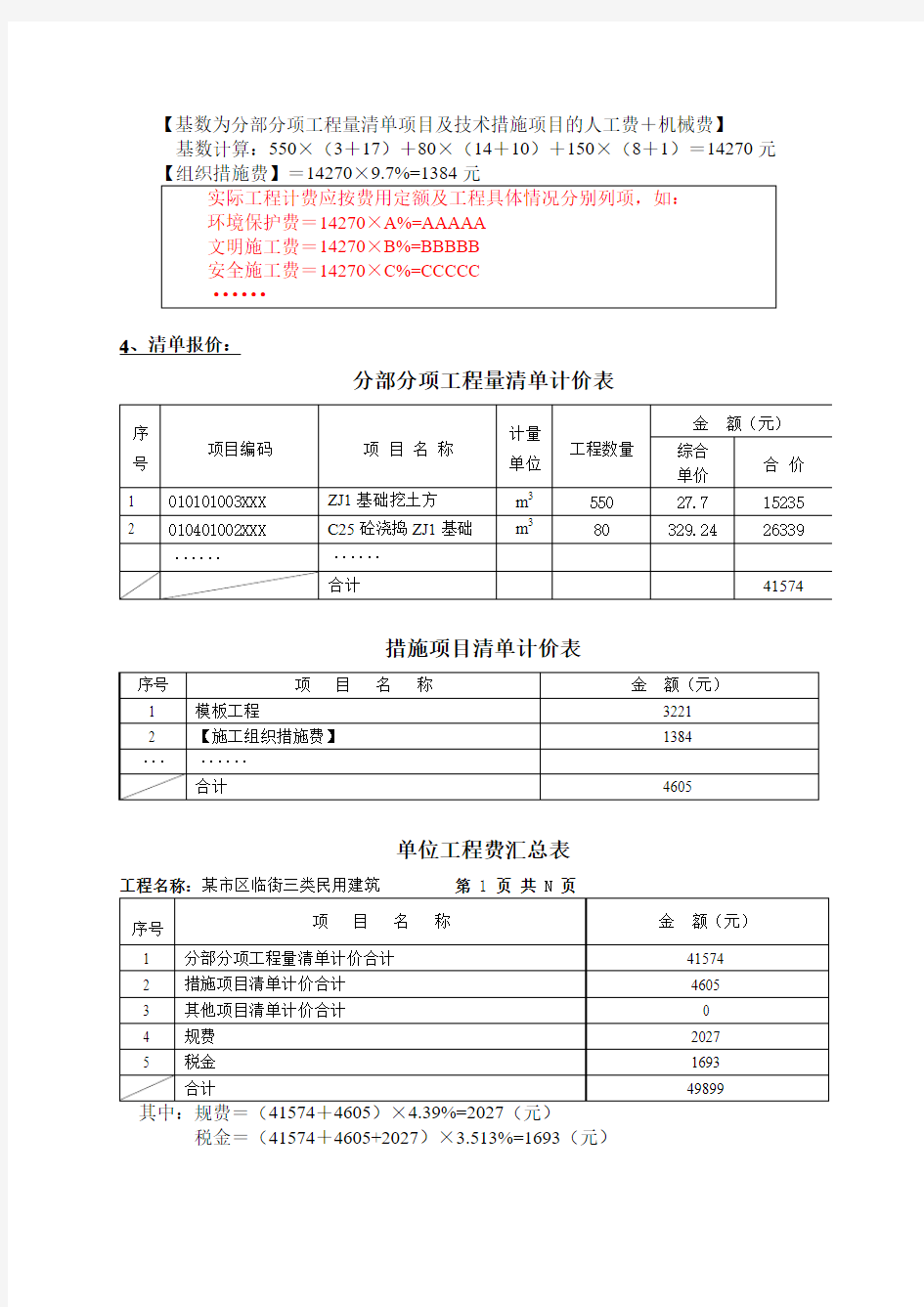

4、清单报价:

分部分项工程量清单计价表

序号项目编码项目名称

计量

单位

工程数量

金额(元)

综合

单价

合价

1 010101003XXX ZJ1基础挖土方m3550 27.7 15235

2 010401002XXX C25砼浇捣ZJ1基础m380 329.24 26339

············

合计41574

措施项目清单计价表

序号项目名称金额(元)

1 模板工程3221

2 【施工组织措施费】1384

·········

合计4605

单位工程费汇总表

工程名称:某市区临街三类民用建筑第 1页共 N 页

序号项目名称金额(元)

1 分部分项工程量清单计价合计41574

2 措施项目清单计价合计4605

3 其他项目清单计价合计0

4 规费2027

5 税金1693

合计49899

其中:规费=(41574+4605)×4.39%=2027(元)

税金=(41574+4605+2027)×3.513%=1693(元)

实例二:【工料单价计价示例】:工程已知数据条件同实例一

分部分项工程预算计价表

序号定额

编号

项目名称单位

工程

量

单价

(元)

合价

(元)

其中:(元)

人工费机械费直接工程费

1 1-53 基础挖三类土m3880 12.5 11000 1650 9350

2 4-125 基底C10砼垫层m316 196.

3 3141 433 70

3 4-199 C25砼浇捣ZJ1基础m380 280.7

4 22459 687 730

·········

一、直接工程费合计36600 2770 10150

施工技术措施费

1 4-1 砼基础垫层模板m22

2 17 374 170 14

1 4-5 砼基础模板m2128 18.17 2326 1030 136

·········

二、施工技术措施费合计2700 1200 150

建筑工程费用计算表

序号费用名称计算方法费用(元)一、直接工程费【分部分项工程预算计价表汇总】36600

1 其

中人工费2770

2 机械费10150

二、施工技术措施费【技术措施工程预算计价表汇总】2700

3 其

中人工费1200

4 机械费150

三、施工组织措施费(1+2+3+4)×9.7%1384

四、综合费用(1+2+3+4)×(20.5%+14%)4923

五、规费(一+二+三+四)×4.39% 2002

六、总承包服务费0

七、风险包干费用(1+2+3+4)×4%571

八、税金(一+二+三+四+五+六+七)×3.513%1693

九、工程造价一+二+三+四+五+六+七+八49873

实例三【工程量清单计价示例】:某市区临街三类民用建筑给排水安装工程已知数据条件如下:

序号项目名称

计量

单位

工程量

取定报价(元)

人工费材料费机械费

1 J1给水立管DN40镀锌钢管安装m 【清单工程量】:55 3 40 1

2 W1排水管安装(UPVC φ100)m 【清单工程量】:80 2 20 0

措施项目

脚手架搭拆

其他施工技术措施

其他施工组织措施

·····

试确定以上清单综合单价和项目总报价。(各数据均假设,不考虑其他项目清单费用)

1、确定有关计费费率:根据企业情况确定管理费和利润分别按给排水管道安装工程中限35%和24%计算【基数:人工】;施工组织措施费按清单要求和施工组织内容【假设各项之和】以定额有关标准合计的中限13%计算【基数为分部分项工程量清单项目及技术措施项目的人工费】;规费按23.61%计【基数:人工费】;税金按3.513%计【基数:直接费+综合费用+规费】;

企业根据工程及市场波动情况确定按【材料】的10%考虑风险费用;【在综合单价内考虑】

2、分部分项工程量清单项目综合单价计算:

分部分项工程量清单综合单价分析表

序

号项目名称

计量

单位

人工

费

材料

费

机械

费

管理费

35%

利润

24%

风险费

10%

小计

1 J1DN40镀锌钢管安装m 3 40 1 1.05 0.7

2 4 49.77

2 W1(UPVC100)排水管安装m 2 20 0.7 0.48 2 25.18

······

3、措施项目费计算:

(1)技术措施项目费计算:(本例按定额计算规则以计算范围人工费为基数计算,也可按施工设计内容套用相应消耗量定额计算)

脚手架搭拆费=(3×55+2×80)×5%=16.25元(假设其中材料费为9元)

其中:人工费=16.25×25%=4.06元

按此计算项目的脚手架搭拆综合报价:

16.25+4.06×(35%+24%)+9×10%=19元

(2)施工组织措施费计算:【基数为分部分项工程量清单项目及技术措施项目的人工费】基数计算:55×3+80×2+4=329元

组织措施费=329×13%=43元

(实际工程计价应按具体措施费内容列项)

4、清单报价:

分部分项工程量清单计价表

工程名称:第1 页共N 页

序号项目编码项目名称

计量单

位

工程

数量

金额(元)

综合单价合价

1 030801001XXX J1DN40镀锌钢管安装m 55 49.77 2737

2 030801005XXX W1排水管安装m 80 25.18 2014

············

合计4751

措施项目清单计价表

工程名称:第 1 页共N 页

序号项目名称金额(元)

1 脚手架搭拆费19

2 其他施工技术措施费······

2 其他施工组织措施费4

3 ···············

合计62

单位工程费汇总表

工程名称:第 1 页共N 页序号项目名称金额(元)

1 分部分项工程量清单计价合计4751

2 措施项目清单计价合计62

3 其他项目清单计价合计0

4 规费78

5 税金172

合计5063

其中:规费=329×23.61%=78

税金=(4751+62+78)×3.513%=172元

实例四【工料单价计价示例】:某市区临街三类给排水安装工程已知数据条件均同实例三:(定额单价均假设,主材包括在单价内,未予以单列)

分部分项工程预算计价表

工程名称:第1 页共N 页

序号定额

编号

项目名称单位工程量

单价

(元)

合价

(元)

其中:

人工费(元)

1 8-N DN40镀锌钢管安装m 55 43.4

2 2388 156

2 X-X 管道银粉漆二度m29 3.5 32 9

3 X-N W1排水管安装(UPVC φ100)m 80 22 1760 160

·········

一、直接工程费合计4180 325

施工技术措施计价表

工程名称:第1 页共N 页

序号定额

编号

项目名称单位工程量

单价

(元)

合价(元)

其中:

人工费(元)

1 A-A 脚手架搭拆费元325 0.05 16 4 ·····其他技术措施费

二、施工技术措施费合计16 4

安装工程费用计算表

工程名称:第 1 页共N 页序号费用名称计算方法费用(元)

一、直接工程费【分部分项工程预算计价表汇总】4180

1 其中人工费325

二、施工技术措施费【技术措施计价表汇总】16

2 其中人工费 4

三、施工组织措施费(1+2)×13%43

四、综合费用(1+2)×(35%+24%)194

五、规费(1+2)×23.61% 78

六、总承包服务费0

七、风险包干费用(材料费假设3810 )×10%380

八、税金(一+二+三+四+五+六+七)×3.513%172

九、工程造价一+二+三+四+五+六+七+八5063

工料单价法 工料单价法是建筑安装工程费计算中的一种计价方法(与之对应的还有一种是综合单价法),是以分部分项工程量乘以单价后的合计为直接工程费,直接工程费以人工、材料、机械的消耗量及其相应价格确定。直接工程费汇总后另加间接费、利润、税金生成建筑工程或安装工程造价,其计费程序分三种: 1、以直接费为计算基础; 2、以人工费和机械费合计为计算基础; 3、以人工费为计算基础。 综合单价法 综合单价法是建筑安装工程费计算中的一种计价方法(与之对应的还有一种是工料单价法),综合单价法的分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费,间接费,利润和风险因素(措施费也可按此方法生成全费用价格)。各分项工程量乘以综合单价的合价汇总后,再加计规费和税金,便可生成建筑或安装工程造价。 2.由于分部分项工程中的人工,材料,机械含量的比例不同,各分项工程可根据其材料费占人工费,材料费,机械费合计的比例(以字母"C"代表该项比值)在以下三种计算程序中选择一种,计算其综合单价。 (1)C>C0(C0为本地区原费用定额测算所选典型工程材料占人工费,材料费,机械费合计的比例)时,可采用以人工费,材料费,机械费合计为基数计算该分项的间接费和利润。此时应以以直接工程费为计算基础。 (2)C 材料、机械的消耗量及相应价格确定(只是人、材、机)`。直接工程费汇总后;另加间接费、利润、税金生成建、安工程造价。 2、综合单价法的分部分项单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和风险因素。各分项工程量乘以综合单价合计后在加计规费和税金生成建、按工程造价。 3、简单的区分办法是:从取费的先后次序去理解掌握。 综合单价法是分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和税金(措施费也可按此方法生成全费用价格) 工料单价法的分部分项工程单价只包括直接工程费 工料单价法属于定额计价法,而综合单价法属于工程量清单计价法 不管是哪种方法,计算工程造价的公式都是:先求出各个分部分项工程量,然后乘以相应的分部分项单价,得出分部分项工程费用,然后求和得出工程的总费用 这里工料单价法和综合单价法的区别在于“分部分项工程单价”的构成不同! 在工料单价法中,分部分项工程的单价仅仅包括工、料、机的单价,我们称之为此种单价为“不完全单价” 而在综合单价法中,分部分项工程的单价不仅仅包括工、料、机的单价,还包括为完成此种分部分项工程所消耗的间接费、措施费、利润、风险费等,这样的分部分项工程的单价我们称之为“综合单价或者完全单价”。 工料单价是以前基于定额基础上的报价方法。包括分部分项工程项目所耗人工、材料、机械等。汇总成为定额基价。在此基础上。乘以相应的费率汇总得出直接工程费。再加上间接费、管理费、利润、税金得到工程造价。 综合单价法是改革开放之后顺应市场需求。包含分部分项工程的人、材、机,管理费、措施费、等。包含着这一分部分项工程的所有费用。 工程费用计算 1、建设单位管理费 建设单位管理费用收取标准(新建项目) 计算基础说明: “第一部分工程费用总值”包括建筑工程费用、安装工程费用和设备购置费。 建设单位管理费总额控制数费率表 单位:万元 2、工程建设监理费 工程建设监理费收取标准 单位:万元 注:本表为施工监理收费基价,监理费按内插法计算,如工程造价为6000万元工程监理费计算方法如下: 120.8+(181.0-120.8)/(8000-5000)×(6000-5000)=140.87万元 3、可行性研究报告编制评估费 项目建议书编制评审费 单位:万元 可行性研究报告编制评审费 单位:万元 1、建设项目估算投资额是指项目建议书或者可行性研究报告的估算投资额; 2、建设项目的具体收费标准,根据估算投资额在相对应的区间内用插入法计算; 3、根据行业特点和各行业内部不同类别工程的复杂程度,计算咨询费用时可分别乘以行业调整系数和工程复杂程度调整系数。 行业调整系数:林业、商业、粮食、建筑0.8; 工程复杂程度调整系数:0.8-1.2。 4、工程勘察费用 【依据】:国家计委、建设部《关于发布<工程勘察设计收费管理规定>的通知》(计价格〔2002〕10 号) 【定义】:是指勘察人根据发包人的委托,收集已有资料、现场踏勘、制订勘察纲要,进行测绘、勘探、取样、试验、测试、检测、监测等勘察作业,以及编制工程勘察文件和岩土工程设计文件等收取的费用。 【适用范围】:建设项目。 【计算方法】:按总概算第一部分费用建筑安装工程费的0.5-0.8%计算。按 建筑物和构筑物占地面积10-20元/m2计算。 5、工程设计费用 【依据】:国家计委、建设部《关于发布<工程勘察设计收费管理规定>的通知》(计价格〔2002〕10 号) 【定义】:是指设计人根据发包人的委托,提供编制建设项目初步设计文件、施工图设计文件、非标准设备设计文件、施工图预算文件、竣工图文件等服务所收取的费用。 【适用范围】:建设项目。 【计算方法】: 1、公式:工程设计收费=(工程设计收费基价×专业调整系数×工程复杂程度调整系数×附加调整系数+其他设计收费) ×(1±浮动幅度值); 2、工程设计收费基价费 工程设计收费基价表 单位:万元 建筑工程费用计算规则 总说明 1、为适应建筑工程计价需要,统一建筑工程费用组成和计算方法, 规范工程计价行为,规定本规则。 2、本规则适用于各省、自治区、直辖市及国务院有关部门(以下简 称各地区(部门)编制本地区(部门)的建筑工程费用定额)。 3、建筑工程费用组成中直接费所列的措施费,为各专业通用项目, 各专业的专用措施费项目,由各地区(部门)自行补充。 4、建筑工程费用组成中间接费所列的规费,为国家有关部门和地方 政府规定必须交纳的费用,本规定未列入的、由各级政府及有关部门规定必须交纳的费用,由各地区(部门)自行补充。 5、建筑工程费用计算规则附件中的各种计算公式供各地区(部门) 在编制本地区建筑工程费用时参考。 6、建筑工程费用计算规则附件中各种计算公式的基础数据,凡国家 有统一规定的,按规定计算。国家没有统一规定的,由各地区(部门)根据本地区的实际情况自行确定。 7、建筑工程费包括直接费、间接费、利润、税金 8、直接费包括:直接工程费和措施费 9、间接费包括:规费、施工管理费、财务费 10、直接工程费包括:人工费、材料费、施工机械使用费 11、措施费包括:临时设施费、测量放线费、冬雨季施工增加费、材 料二次倒运费、生产工具用具使用费、缩短工期措施费、工程定 位复测工程交点地场地清理费、脚手架搭拆费、垂直运输及超高增加费、大型机械安拆及场外运费、安全文明施工费。 12、规费包括:工程排污费、工程定额测定费、劳动保险统筹基金、 职工待业保险费、职工医疗保险费。 13、施工管理费包括:管理人员工资、办公费、差旅交通螺丝帽、固 定资产使用费、工具用具使用费、保险费、税金、其他。 一、直接费 由直接工程费和措施费组成。 (一)直接工程费:是指施工过程中耗费的构成实体和有助于工程形成的各项费用,包括人工费、材料费、施工机械 使用费。 1、人工费:是指直接从事建筑工程施工的生产工人开支的各 项费用内容包括: (1)基本工资:是指发放给生产工人的基本工资。 (2)工资性补贴:是指按规定标准发放的物价补贴,煤、燃气补贴,交通补贴,住房补贴,流动施工津贴等。 (3)生产工人辅助工资:是指生产工人年有效施工天数以 外非作业天数的工资,包括职工学习、培训期间的 工资,调动工作、探亲、休假期间的工资,因气候影 响的停工工资,女工哺乳时间的工资,病假时间的工 资,病假在六个月以内的工资及产、婚、丧假期的工 资。 例题:某公园为了满足游人游园的需要,拟将如图地面平整为三坡向两面“T”字形广场。广场具有 1.5%的纵坡和 2%横坡,土方就地平衡 , 试求其设计标高坡的 并计算其土方量。 1.作方格网 按正南北方向(或根据场地具体情况决定)作边长为 20m的方格网,将各方格角点测设到地面上,同时测量各角点的地面标高并将标高值标记在图纸上,这就是该点的原地形标高。(如果有较精确的地形图,可用插入法由图上直接求得各角点的原地形标高,并标记在图上。) 上图所示的角点 1—1属于上述第一种情况,过点 1—1 作相邻二等高线间的距离最短的线段。用比例尺量得 L= 12.6m,x=7.4m, 等高差 h=0.5m,代人前面插入法求两相邻等高线之间任意点高程的公式,得 Hx=Ha+xh/L =〔20.00 +( 7.4 ×0.5 )/12.6 〕= 20.29 m 2.标方格网角点 3.将角点测设到图纸上或用插入法求角点高程。 4.求平整标高平整标高就是把一块高低不平的地面在保证土方平衡的前提下,挖高填低成水平后的地面标高;设计中经常用原地面高程的平均值作为平整标高。 设平整标高为 H0,则 : H0= 1/4N* (∑ h1+2∑h2+3∑h3+4∑h4) 式中: h1——计算时使用一次的角点高程; h2 计算时使用二次的角点高程; h3 计算时使用三次的角点高程; h4 ——计算时使用四次的角点高程。 H0 =1/4N* (∑h1+2∑h2+3∑h3+4∑ h4) ∑ h1=角点之和 =(20.29+20.23+19.37+19.64+18.79+19.32)=117.75 2∑h2=2*(边点之和 ) =2*(20.54+20.89+21.00+19.50+19.39+19.35)=241.34 3∑h3=3*(拐点之和 ) =3*(19.91+20.15)=120.18 4∑h4=4*( 中间点之和 ) =4*(20.21+20.50)=162.84 代入公式 :N=8 H0=1/(4*8)*(117.75+241.34+120.18+162.84) ≈ 20.06 5.求各角点的设计标高 假设 4-3 点的设计标高是 x,根据场地的坡度求出其他点的标高,标在角点上,如图;再求出每角点的设计标高。 我国的工程造价计价方法分为定额计价法和工程量清单计价法两种,其中定额计价法包括“单价法”和“实物法”,工程量清单计价法又称之为“综合单价法”,现简单说说“单价法”、“实物法”与“综合单价法”的区别 对于定额计价中的“单价法”,是指:首先按相应定额工程量计算规则计算工程中各个分部分项工程的工程量,然后直接套取相应预算定额的各个分部分项工程量的定额基价,然后直接得出各个分部分项工程的直接费,汇总得出工程的总的直接费,再用工程总的直接费乘以相应的费率得出工程总的间接费、利润和税金,最后汇总得出工程的造价。 定额计价中的“实物法”是指:在算出各个分部分项工程的工程量后套用相应的分部分项工程的定额消耗量,将各个分部分项工程量分解为相应的工料机的消耗量,然后分别乘以相应的人工、材料、机械的市场单价后相加得出相应分部分项工程的工料机合价(即分部分项工程的直接费),再将各个分部分项工程的直接费汇总得出工程的总直接费,后面取费就与单价法是一样的。 可以看出单价法与实物法最主要也是最根本的区别就在于计算出工程量以后的步骤。单价法和实物法的区别在于各个分部分项工程的工料机合价计算依据不同,单价法用“定额基价”直接计算,而实物法用“消耗量定额”和“工料机的市场单价”确定各个分部分项工程的工料机合价。不管哪种方法计算,所计算出来的各个分部分项工程的费用都只包括工料机费用,各个分部分项工程的费用没有间接费、利润、税金、措施费、风险费等,换句话来说就是定额计价法中只能计算工程总的间接费、措施费、利润和税金等,在这种计价方法下我们无法得出各个分部分项工程的间接费、措施费、利润和税金。因此我们将此种工料单价称之为“不完全单价” 而工程量清单计价法之所以被称之为“综合单价法”,既然是“综合单价”,就是说各个分部分项工程的费用不仅仅包括工料机的费用,还包括各个分部分项工程的间接费、利润、税金、措施费、风险费等,即在计算各个分部分项工程的工料机费用的同时就开始计算各个分部分项工程的间接费、利润、税金、措施费、风险费等。这样就会形成各个分部分项工程的“完全价格(综合价格)”,最后直接汇总所有分部分项工程的“完全价格(综合价格)”就可直接得出工程的工程造价,我们将这种计价方法称之为工程量清单计价法。 再者就是工程量清单计价和定额计价的在于首先他们的分部分项工程的划分和工程量计算规则不同,工程量清单计价的计算规则取自于全国统一的《工程量清单计价规范》划分分部分项工程和计算工程量,而定额计价法用各地区的《预算定额》、《消耗量定额》来划分和计算。 工料单价法计价程序 一,以直接费为计算基数 序号费用项目计算方法 1 直接工程费按预算表 2 措施费按规定标准计算 3 小计(直接费)(1)+(2) 4 间接费(3)X相应费率 5 利润[(3)+(4)]X相应利润率 6 合计(不含税造价)(3)+(4)+(5) 7 含税造价(6)X(1+相应税率) 二,以人工费和机械费为计算基数 序号费用项目计算方法 1 直接工程费按预算表 2 其中人工费和机械费按预算表 3 措施费按规定标准计算 4 其中人工费和机械费按规定标准计算 5 小计(1)+(3) 6 人工费和机械费小计(2)+(4) 7 间接费(6)X相应费率 8 利润(6)X相应利润率 9 合计(5)+(7)+(8) 10 含税造价(9)X(1+相应税率) 三,以人工费为计算基数 序号费用项目计算方法 1 直接工程费按预算表 2 其中工程费中人工费按预算表 3 措施费按规定标准计算 4 措施费中人工费按规定标准计算 5 小计(1)+(3) 6 人工费小计(2)+(4) 7 间接费(6)X相应费率 8 利润(6)X相应利润率 9 合计(5)+(7)+(8) 10 含税造价(9)X(1+相应税率) 综合单价法计价程序 1. 各分部分项可根据其材料费占人工费、材料费、机械费合计的比例> 本地区原费用定额测算所选典型工程材料费占人工费、材料费和机械费合计的比例时可采用以直接费为基数计算该分项的间接费和利润 以直接费为计算该分项的间接费和利润的综合单价法计价程序 序号费用项目计算方法 1 分项直接工程费人工费+材料费+机械费 2 间接费(1)X相应费率 3 利润[(1)+(2)]X相应利润率 4 合计(1)+(2)+(3) 5 含税造价(4)X(1+相应税率) 2. 各分部分项可根据其材料费占人工费、材料费、机械费合计的比例< 本地区原费用定额测算所选典型工程材料费占人工费、材料费和机械费合计的比例时可采用以人工费和机械费合计为基数计算该分项的间接费和利润 以人工费和机械费合计为基数计算该分项的间接费和利润综合单价法计价程序 序号费用项目计算方法 1 分项直接工程费人工费+材料费+机械费 2 其中人工费和机械费人工费+机械费 3 间接费(2)X相应费率 4 利润(2)X相应利润率 5 合计(1)+(3)+(4) 6 含税造价(5)X(1+相应税率) 3.该分项的直接工程费仅人工费,无材料费和机械费时,可采用以人工费为计算基数计算该分项的间接费和利润 以人工费为计算基数计算该分项的间接费和利润综合单价法计价程序 序号费用项目计算方法 1 分项直接工程费人工费+材料费+机械费 2 直接工程费中人工费人工费 3 间接费(2)X相应费率 4 利润(2)X相应利润率 5 合计(1)+(3)+(4) 6 含税造价(5)X(1+相应税率) 工程建设其他费用参考计算方法 附件二: 工程建设其他费用参考计算方法 一、固定资产其他费用 (一)建设管理费 1、以建设投资中的工程费用为基数乘以建设管理费率计算。 建设管理费=工程费用× 建设管理费费率 2、由于工程监理是受建设单位委托的工程建设技术服务~属建设管理范畴。 如采用监理~建设单位部分管理工作量转移至监理单位。监理费应根据委托的监理工作范围和监理深度在监理合同中约定具体 3、如建设管理采用工程总承包方式~其总包管理费由建设单位与总包单位根据总包工作范围在合同中商定,从建设管理费中支出. 4、改扩建项目的建设管理费率应比新建项目适当降低。 5、建设项目按批准的设计文件所规定的内容组成~工业项目经负荷试车考核(引进国外设备项目按合同约定试车考核期满)或试运行期能够正常生产合格产品~非工业项目符合设计要求~能够正常使用时~应及时组织验收~移交生产或使用。 凡已超过批准的试运行期~并已符合验收条件但未及时办理竣工验收手续的建设项目~视同项目已交付生产~其费用不得从基建投资中支付~所实现的收入作为生产经营收入~不再作为基建收入。 (二)建设用地费 1、根据征用建设用地面积、临时用地面积~按省、市人民政府制定颁发的土地征用补偿费、安置补助费标准和耕地占用税、城镇土地使用税标准计算. 2、 建设用地上的建(构)筑物如需迁建~其迁建补偿费应按迁建补偿协议计列或按新建同类工程造价计算。建设场地平整中的余物拆除清理费在“场地准备及临时设施费”中计算。 3、建设项目采用“长租短付”方式租用土地使用权~在建设期间支付的租地费用计入建设用地费~在生产经营期间支付的土地使用费应进入 营运成本中核算。 (三)可行性研究费 1、依据前期研究委托合同计列~或参照《国家计委关于印发〈建设项目前期工作咨询收费暂行规定〉的通知》(计投资[1999]1283号)规定计算。 2、编制预可行性研究报告参照编制项目建议书收费标准并可适当调增。 (四)研究试验费 1、按照研究试验内容和要求进行编制。 2、研究试验费不包括以下项目: (1)应由科技三项费用(即新产品试制费、中间试验费和重要科学研究补助费)开支的项目。 (2)应在建筑安装费用中列支的施工企业对建筑材料、构件和建筑物进行一般鉴定、检查所发生的费用及技术革新的研究试验费。. (3)应由勘察设计费或工程费用中开支的项目. (五)勘察设计费 依据勘察设计委托合同计列~或参照国家计委,建设部《关于发布〈工程勘察设计收费管理规定〉的通知》(计价格[2002]10号)规定计算。 (六)环境影响评价费 工料单价法综合单价法区别 ————————————————————————————————作者: ————————————————————————————————日期: 工料单价法 工料单价法是建筑安装工程费计算中的一种计价方法(与之对应的还有一种是综合单价法),是以分部分项工程量乘以单价后的合计为直接工程费,直接工程费以人工、材料、机械的消耗量及其相应价格确定。直接工程费汇总后另加间接费、利润、税金生成建筑工程或安装工程造价,其计费程序分三种: 2、以人工费和机械费合计为计算基础;?3、以人工费 1、以直接费为计算基础;? 为计算基础。?综合单价法 综合单价法是建筑安装工程费计算中的一种计价方法(与之对应的还有一种是工料单价法),综合单价法的分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费,间接费,利润和风险因素(措施费也可按此方法生成全费用价格)。各分项工程量乘以综合单价的合价汇总后,再加计规费和税金,便可生成建筑或安装工程造价。?2.由于分部分项工程中的人工,材料,机械含量的比例不同,各分项工程可根据其材料费占人工费,材料费,机械费合计的比例(以字母"C"代表该项比值)在以下三种计算程序中选择一种,计算其综合单价。 (1)C>C0(C0为本地区原费用定额测算所选典型工程材料占人工费,材料费,机械费合计的比例)时,可采用以人工费,材料费,机械费合计为基数计算该分项的间接费和利润。此时应以以直接工程费为计算基础。 (2)C<C0值的下限时,采用以人工费和机械费合计为基数计算该分项的间接费和利润。 (3)当该分项的直接费仅为人工费,无材料费和机械费时,可采用以人工费为基数计算该分项的间接费和利润。 对比一下: 1、工料单价法,是以分部分项工程量乘以单价后合计为直接工程费,直接工程费以人工、材料、机械的消耗量及相应价格确定(只是人、材、机)`。直接工程费汇总后;另加间接费、 【例】某工程采用预拌混凝土,已知C20混凝土独立基础85m3,独立基础模板接触面积179.1m2,用工料单价法计算工程造价(按三类工程取费,市区计取税金,预拌混凝土市场价330元/m3),其他可竞争措施项目仅计取“生产工具用具使用费”、“检验试验配合费”。 工程预算表 取费程序表 例题解析:1.其他可竞争措施项目中的其他11项费用按建设工程项目的实体项目和可竞争措施项目(11项费用除外)中人工费与机械费之和乘以相应系数计算。 2.企业管理费、规费、利润的计费基数是相同的,即按直接费中的人工费与机械费之和乘以相应费率,其中直接费包括直接工程费和措施费。 3.价款调整包括人、材、机的价差调整,价款调整不参与取企业管理费、规费和利润。 4.注意2012年新定额安全生产、文明施工费计算的变化。 【例】如图,计算人工挖土方、钎探、回填土、余土外运、砖基础工程量。 (土质类别为二类,垫层C15砼,室外地坪-0.300) 【例】如下图所示尺寸,求混凝土带型基础模板和混凝土的工程造价。 备注:按三类工程取费,企业管理费费率为17%,利润费率为10%,规费费率为25%,税金税率为3.48%,安全生产、文明施工费为4.25%。 解:(1)带型基础外侧模板 S 1 =[(4.5×2+0.5×2)×2+(4.8+0.5×2)×2]×0.3=9.48 m2 (2) 带型基础内侧模板 S 2 =[(4.5-0.5×2)×2+(4.8-0.5×2)×2]×0.3×2=8.76 m2 带型基础模板工程量 S= S 1+ S 2 =18.24 m2(模板工程量3分) (3)带形基础混凝土 外墙 V=1×0.3×(4.5+4.5+4.8)×2=8.28 m3 (混凝土工程量2分)内墙 V=1×0.3×(4.8-1)=1.14 m3 (混凝土工程量2分) 合计:9.42 m3 第三节工程量计算及定额应用 [例1-1]某工程如图所示,人工挖土方不大开挖,有工作面,土质为坚土,试计算条形基础土石方工程量,确定定额项目。 习题1 解:L外墙=(27+13.7)*2=81.4m L内墙=9.6-1.14+11.7-1.14=19.02m 工程量=81.4*1.54*0.15+81.4*(1.14+0.2*2+0.3*1.75)*1.75 +19.02*1.54*0.15+19.02*(1.14+0.2*2+0.3*1.75)*1.75 =368.51m3 套1-2-12 368.51/10*140.13=5163.93元 [例1-2]如习题1图所示,计算回填土工程量,确定定额项目。(已知垫层体积23.01m3,毛石基础体积88.57m3,砖基础体积17.17m3) 解:368.33-(23.01+88.57+17.17)=239.58 m3 套1-4-12 1-4-12 夯填土|沟槽、地坑|人工10m3 44.26 44.00 0.26 239.58/10*44.26=1060.38元 [例1-3]学院某处预埋铸铁管道,Ⅰ类管沟,管沟宽1米,长51米,挖深0.9米,预埋管道直径600,计算挖土工程量,回填土 工程量。 解:1*0.9*51= 1*0.9*51-0.22*51= [例1-3]如习题1图铲运机土方大开挖工程,土质为坚土,余土须运至400米,计算挖运土工程量,确定定额项目。 解:=[(13.7+0.77*2)* (27+0.77*2)-2*21.6-2.1*7.2]*0.15+ [(13.7+0.72*2)*( 27+0.72*2)+ (13.7+0.72*2+0.3*1.75)*( 27+0.72*2+0.3*1.75) + )( 2 * 27 .0 * 72 2 + + + + + )( 7. 13 (+ .0 72 * 72 .0 2 3.0 ) 75 13 27 .1* 72 .0 7. )( * 75 2 .1* 3.0 ]* 1.75/3-2*21.6-2.1*7.2=748.63m3 套1-3-7,1-3-8 748.63m3*27.04/10+748.63m3*5.64*2/10=2868.75元 [例1-4]某建筑平面图如下图所示,墙厚240,计算建筑物人工场地平整的工程量,确定定额项目。 习题4 (21.4+0.24)*(17.8+0.24)+(17.8+21.4+0.48)*2*2+16-14.4*9.8=m2 套1-4-1 343.67/10*13.86=476.33元 [例1-5]某工程如下图所示,计算竣工清理工程量,确定定额项目。计算房心回填土工程量,回填厚度250mm,墙厚240。 转)重庆08定额 工程费用计算说明 (2012-06-05 16:23:14) 转载▼ 标签: 杂谈 分类: 法律规定 1、执行2008年重庆建筑、装饰、安装、市政、仿古建筑及园林、房屋修缮工程计价定额,本专业工程若需借用其他专业工程定额项目时,应将借用定额人工、材料、机械按本专业单价进行换算后,纳入本专业定额规定的工程定额取费标准统一计费。 2、工程费用标准表中“规费”费用标准未含工程排污费。工程排污费另按实计算。 3、安全文明施工专项费计取标准及计算方法,按重庆市建设委员会《关于印发〈重庆市建设工程安全文明施工措施费用计取及使用管理规定〉的通知》(渝建发[2006]177号)文件执行。 4、工程定额测定费根据渝府发[2001]106号文件,按建安工作量的1.4‰计取,缴费办法按市建设工程造价管理总站有关文件执行。 5、税金根据重庆建设委员会《关于调整建筑安装工程税金计取费率的通知》(渝建发 [2005]205号)文件规定,其标准见表17: 建筑安装工程税金标准 表17 工程地点 税率(%) 市、区 3.41 县城、镇 3.35 不在市区、县城镇 3.22 6、总承包服务费 发包方将工程中的一部分专业工程项目直接发包给另一施工企事业,总包方应向发包方收取总承包服务费。总包方服务职责为:同期施工时,配合发包方进行现场协调、管理;提供必要的简易架料及垂直吊运等。总承包服务费应以分包工程(不含总包方自行分包工程)的造价或人工费为基础,建筑工程按造价的3%计算,装饰、安装工程按人工费的15%计算,进入按实计算项目内。 7、二次搬运费: (1)建筑工程材料、成品、半成品的场内二次或多次搬运费,主城区(渝中区、大渡口区、 建筑工程材料预算价格计算公式如下: 建筑工程材料费=∑(材料消耗量*材料基价)+检验试验费。 建筑工程材料预算价格=(材料原价+运杂费+运输损耗费)*(1+采购及保管费率)+材料原价*检验试验费率。其中,∑ 这个表示求和的计算符号,是指所有的材料消耗量*材料基价的和在加检验试验费。建筑工程所有材料的总费用=∑[(单个材料消耗量*材料基价)+单个检验试验费]。 1 工程量计算、汇总 (1) 计算工程量的资料 施工图纸及设计说明书、相关图集、设计变更资料、图纸答疑、会审记录等。 经审定的施工组织设计或施工方案。 工程施工合同、招标文件的商务条款。 工程量计算规则。 (2) 工程量计算的顺序 单位工程计算顺序。 1)按施工顺序计算法。按施工顺序计算法是按照工程施工顺序的先后次序来计算工程量。 2)按定额顺序计算法。按定额顺序计算工程量法就是按照计量规则中规定的分章或分部分项工程顺序来计算工程量。 单个分项工程计算顺序。 按照顺时针方向计算法。 按“先横后竖、先上后下、先左后右”计算法。 按图纸分项编号顺序计算法。 (3) 工程量计算的步骤 根据工程内容和计量规则中规定的项目列出须计算工程量的分部分项工程。 根据一定的计算顺序和计算规则列出计算式。 根据施工图纸的要求确定有关数据代入计算式进行数值计算。 对计算结果的计量单位进行调整,使之与计量规则中规定的相应分部分项工程的计量单位保持一致。 (4) 工程量计算的注意事项 1)口径一致。计算工程量必须熟悉计量规则中每个工程项目所包括的内容和范围。2 )按工程量计算规则计算。 3)列出计算式。在列计算式时,必须部位清楚,详细列项标出计算式,注明计算结构构件的所处部位和轴线,并保留工程量计算书,作为复查依据。工程量计算式,应力求简单明了,醒目易懂,并要按一定的次序排列,以便于审核和校对。 4)计算准确。工程量计算的精度将直接影响着造价确定的精度,因此,数量计算要准确。一般规定工程量的精确度应按计量规则中的有关规定执行。 5)计量单位一致。必须与计量规则中规定的计量单位相一致。 2 套用预算单价,计算工程直接费 3 根据费用定额规定,计取各种其他费用和工程造价。 土建工程费用计算程序 序号费用名称计算式备注 (一)定额项目费按预算定额计算的项目基价之和 A 人工费按预算定额计算的项目人工费之和 1、预备费=基本预备费+涨价预备费 2、基本预备费=(工程费+工程建设其他费)×基本预备费率 3、工程费=设备及工器具购置费+建筑安装工程费用 4、涨价预备费P=ΣIt[(1+f)t-1] It---建设期第t年的静态投资 f---建设期物价平均上涨率 5、静态投资=工程费+工程建设其他费+基本预备费 6、投资方向调节税=(静态投资+涨价预备费)×投资方向调节税率 7、建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率 8、固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息 9、生产性建设项目拟建项目总投资=固定资产总投资+流动资金 10、非生产性建设项目总投资=固定资产投资 11、建设项目总造价=固定资产投资总额 12、项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率 13、实际利率=(1+名义利率÷年计息次数)年计息次数-1 =(1+r÷m)m-1 14、流动资金=流动资产-流动负债 15、流动资产=应收(或预付)账款+现金+存货 16、流动负债=应付(或预付)账款 17、应收帐款=年销售收入÷年周转次数 18、现金=(年工资福利费+年其他费)÷年周转次数 19、存货=外购原材料、燃料+在产品+产成品 20、外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数 21、在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数 22、产成品=年经营成本÷年周转次数 23、销售税金及附加=销售收入×销售税金及附加税率 24、利息I=总金额F-本金P 25、利率i=单位时间内所得的利息额÷本金P×100% 26、 F=P(1+i)n 27、 F=A[(1+i)n-1]÷i 28、 P(1+i)n= A[(1+i)n-1]÷i 29、投资收益率R=年净收益(或年平均收益)÷投资总额×100% 30、总投资利润率Ra=(F+Y)÷K×100% F---正常年销售利润; 一、工程造价费用组成表 补充说明: 1施工配合费是指专业分包单位要求总承包单位为其提供脚手架、垂直运输和水电设施等所发生 的费用。该费用数额经双方共同协商,有专业分包单位承担,并可计入专业分包工程造价。 2.风险费是指施工合同期内因人工、材料、机械等市场价格的上涨因素,导致工程造价超出正常承包造价的费用。本综合单价未考虑风险因素。为有效地控制造价,业主宜在招标文件中明确有关风险因素的一下内容: (1).招标标底价(或拦标价)中,人工和材料价格的计算依据:合同中调价条款内有关人工、材料价格的调整方法。 (2).招标标的价(或拦标价)应考虑市场价格波动因素,计入相应的风险系数。风险系数视工程的合同工期和市场价格波动程度,可确定在工程造假造的3%~5%之内。 (3).风险系数所包含的范围及超出该范围的价格调整方法。 二、建筑安装工程费用组成 (四) (三)规费企业管理费 间接费 其它费用(六)税金(七) 利润(五)直接费 直接工程费措施费(一)(二) 建筑安装工程费 3、机械费 1、人工费 2、材料费(一)直接工程费 1.人工费:是指直接从事建筑安装工程施工的生产工人开支的各项 费用,内容包括: ⑴基本工资:是指发放给生产工人的基本工资。 ⑵工资性补贴:是指按规定标准发放的物价补贴,煤、燃气补贴,交通补贴,住房补贴,流动施工津贴等。 ⑶生产工人辅助工资:是指生产工人年有效施工天数以外非作业天数的工资,包括职工学习、培训期间的工资,调动工作、探亲、休假期间的工资,因气候影响的停工工资,女工哺乳时间的工资,病假在六个月以内的工资及产、婚、丧假期的工资。 ⑷职工福利费:是指按规定标准计提的职工福利费。 ⑸生产工人劳动保护费:是指按规定标准发放的劳动保护用品的购置费及修理费,徒工服装补贴,防暑降温费,在有碍身体健康环境中施工的保健费用等。 2.材料费:是指施工过程中耗费的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用。内容包括: ⑴材料原价(或供应价格)。 ⑵材料运杂费:是指材料自来源地运至工地仓库或指定堆放地点所发生的全部费用。 ⑶运输损耗费:是指材料在运输装卸过程中不可避免的损耗。 ⑷采购及保管费:是指为组织采购、供应和保管材料过程中所需 施工取费实例 试确定以上清单综合单价和项目总报价。(各数据均假设,不考虑其他项目清单费用) 1、确定有关计费费率:根据企业情况确定管理费和利润分别按三类民用建筑中限20.5%和14%计算【基数:人工+机械】;施工组织措施费按清单要求和施工组织内容【假设各项之和】以定额有关标准合计的中限9.7%计算【基数为分部分项工程量清单项目及技术措施项目的:人工+机械】;规费按4.39%计【基数:直接费+综合费用】;税金按3.513%计【基数:直接费+综合费用+规费】;企业根据工程及市场波动情况确定按【人工+机械的】4%考虑风险费用【在综合单价内考虑】。 2、分部分项工程量清单项目及措施项目综合单价计算: 分部分项工程量清单综合单价分析表 措施项目单价分析表 【不同模板及其他技术措施费应按具体内容分别列项】 3、措施项目费用计算: (1)施工技术措施项目费: 基础模板工程:150m2×21.47=3221元 ······ (2)组织措施费用计算: 【基数为分部分项工程量清单项目及技术措施项目的人工费+机械费】 基数计算:550×(3+17)+80×(14+10)+150×(8+1)=14270元 4、清单报价: 分部分项工程量清单计价表 措施项目清单计价表 单位工程费汇总表 工程名称:某市区临街三类民用建筑第 1页共 N 页 税金=(41574+4605+2027)×3.513%=1693(元) 实例二:【工料单价计价示例】:工程已知数据条件同实例一 实例三【工程量清单计价示例】:某市区临街三类民用建筑给排水安装工程已知数据 试确定以上清单综合单价和项目总报价。(各数据均假设,不考虑其他项目清单费用)1、确定有关计费费率:根据企业情况确定管理费和利润分别按给排水管道安装工程中限35%和24%计算【基数:人工】;施工组织措施费按清单要求和施工组织内容【假设各项之和】以定额有关标准合计的中限13%计算【基数为分部分项工程量清单项目及技术措施项目的人工费】;规费按23.61%计【基数:人工费】;税金按3.513%计【基数:直接费+综合费用+规费】; 企业根据工程及市场波动情况确定按【材料】的10%考虑风险费用;【在综合单价内考虑】 2、分部分项工程量清单项目综合单价计算: (1)技术措施项目费计算:(本例按定额计算规则以计算范围人工费为基数计算,也可按施工设计内容套用相应消耗量定额计算) 脚手架搭拆费=(3×55+2×80)×5%=16.25元(假设其中材料费为9元) 其中:人工费=16.25×25%=4.06元 按此计算项目的脚手架搭拆综合报价: 16.25+4.06×(35%+24%)+9×10%=19元 (2)施工组织措施费计算:【基数为分部分项工程量清单项目及技术措施项目的人工费】基数计算:55×3+80×2+4=329元 组织措施费=329×13%=43元 (实际工程计价应按具体措施费内容列项) 附件: 建筑和装饰工程施工费用计算程序表 注:1、结算期信息价:指工程施工期(结算期)工程造价机构发布的市场信息价的平均价(算术平均或加权平均价)。 2、中标期信息价:指工程中标期对应工程造价机构发布的市场 信息价 安装工程施工费用计算程序表 注:1、结算期信息价:指工程施工期(结算期)工程造价机构发布的市场信息价的平均价(算术平均或加权平均价)。 2、中标期信息价:指工程中标期对应工程造价机构发布的市场 信息价 市政和轨道交通工程施工费用计算程序表 注:1、市政工程各专业综合费用费率:(1)道路工程5%?8%; (2)排水管道工程5%?8%; (3)桥梁及护岸工程8%?11%; (4)排水构筑工程(土 建)7%-10% (5)隧道工程7%?10%。 2、轨道交通工程,土建、轨道工程综合费用费率为7%?10% 3、结算期信息价:指工程施工期(结算期)工程造价机构发布 的市场信息价的平均价(算术平均或加权平均价)。 4、中标期信息价:指工程中标期对应工程造价机构发布的市场信息价。 市政安装和轨道交通安装工程施工费用计算程序表 注:1、市政安装工程包括:道路交通管理设施工程中的交通标志、信 号设施、值勤亭、交通隔离设施、排水构筑物设备安装工程< 2、轨道交通安装工程包括:电力牵引、通信、信号、电气安装、环控及给 排水、消防及自动控制、其他运营设备安装工程。 3、结算期信息价:指工程施工期(结算期)工程造价机构发布的市场信息 价的平均价(算术平均或加权平均价)。 4、中标期信息价:指工程中标期对应工程造价机构发布的市场信息价。—8 民防工程施工费用计算程序表 注:1、结算期信息价:指工程施工期(结算期)工程造价机构发布 的市场信息价的平均价(算术平均或加权平均价)。 2、中标期信息价:指工程中标期对应工程造价机构发布的市场信息价。 —9 综合单价实质就是那个清单法差不多,就是按照清单计价的模式和计算规则进行计算;工料法就是一般最常用的,就是定额编制,按照定额规则计算。1、工料单价法,是以分部分项工程量乘以单价后合计为直接工程费,直接工程费以人工、材料、机械的消耗量及相应价格确定(只是人、材、机)`。直接工程费汇总后;另加间接费、利润、税金生成建、安工程造价。2、综合单价法的分部分项单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和风险因素。各分项工程量乘以综合单价合计后在加计规费和税金生成建、按工程造价。3、简单的区分办法是:从取费的先后次序去理解掌握 工料单价计价与工程量清单计价的异同分析作为中华人民共和国国家标准的《建设工程工程量清单计价规范》于2003年7月起实施。为了在内蒙古自治区贯彻执行计价规范,自治区建设厅组织编制了新一届建筑安装工程造价计价依据,并于2004年4月份颁发执行。这标志着工程量清单计价方法在我区已全面推行。实行工程量清单计价,是深化工程造价管理改革的重要内容,是规范建筑市场秩序的重要措施。同时,实行工程量清单计价,有利于建立自由市场形成工程造价机制,有利于促进政府职能转变。尤其是我国加入世贸组织后,将融入世界大市场,工程造价更应与国际惯例接轨,建立健全与国际通行计价方法相一致的工程造价计价方法体系。可见,实行工程量清单计价是十分重要的。一、工料单价法与工程量清单计价法的概念1工料单价法对于我国沿用了几十年的传统计价方法,按照中华人民共和国建设部第107号令《建筑工程施工发包计价管理办法》的解释,应该叫做工料单价计价法。工料单价法是应概预算专业人员根据施工图计算工程量,分部分项工程量单价(预算定额基价)乘以工程量计算直接费,再以直接费(或其中人工费)为基础,计算间接费、利润、税金。分部分项工程单价中,只包括人工费、材料费、机械台班使用费,不包括管理费、利润等。因为分部分项工程单价中只包括人工、材料、机械费用,故起名工料和单价计价法,简称工料单价法。2工程量清单计价法工程量清单计价法是针对于招投标工程而言的。是由招标人或招标人委托的招投标代理机构、中介机构,根据拟建工程施工图纸,按照工程量计价规范中的相关要求,计算工程量,并将各分部分项工程量集中列表,形成工程量清单,随同招标文件发给投标人,投标人在分部分项工程单价(经调整确认的预算定额基价或企业定额基价)基础上,加上管理费和利润。形成综合单价,再用综合单价乘以工程量清单给定的分部分项工程量,计算分部分项工程费,然后与措施项目费、其他项目费合计,计取规费和税金。因为分部分项工程单价内,包括了施工企业投标时期望得到的管理费和利润值,是综合单价,因此107号部令将这种计价方法定义为综合单价法。又因为工程量清单由招标人在招标文件中提供,不需要投标人再详细计算分部分项工程量,所以又称为工程量清单计价法。二、工料单价法与工程量清单计价法的联系虽然工料单价法与工程量清单计价法是两种不同的计价方法,但它们之间不是截然分开的,二者之间有一定的联系。1工程量计算方法相同在工程投标过程中,对于实行工料单价法招标的工程,在编制标底时,工程量由招标人或其委托的标底编制人计算,而且工程量是保密的。投标人根据施工图纸和投标文件的有关需求,自行计算招标工程的分部分项工程量,并对工程量计算的准确性负责。由于对施工图的理解不同和概预算专业人员业务水平差异,所计算出的工程量经常出现差异,有时还很大。工程招标中,实行工程量清单计价的,标底标价编制时,工程量均由招标人或其委托的标底编制人计算工程量,工程量汇总列表后,随招标文件一起提供给所有投标人,工程量是公开的。投标人可不对招标人提供的工程量准确性进行复核,因为工程量清单提供的数量不准确时,由招标人负责,工程结算时可以调整(有时约定误差超出一定范围后调整) 重庆08定额工程费用计算说明 、执行2008年重庆建筑、装饰、安装、市政、仿古建筑及园林、房屋修缮工程计价定额,本专业工程若需借用其他专业工程定额项目时,应将借用定额人工、材料、机械按本专业单价进行换算后,纳入本专业定额规定的工程定额取费标准统一计费。 2、工程费用标准表中规费费用标准未含工程排污费。工程排污费另按实计算。 3、安全文明施工专项费计取标准及计算方法,按重庆市建设委员会《关于印发〈重庆市建设工程安全文明施工措施费用计取及使用管理规定〉的通知》(渝建发[2006]177号)文件执行。 4、工程定额测定费根据渝府发[2001]106号文件,按建安工作量的1.4计取,缴费办法按市建设工程造价管理总站有关文件执行。 5、税金根据重庆建设委员会《关于调整建筑安装工程税金计取费率的通知》(渝建发[2005]205号)文件规定,其标准见表17: 建筑安装工程税金标准表17 工程地点税率(%) 市、区3.41 县城、镇3.35 不在市区、县城镇3.22 6、总承包服务费 发包方将工程中的一部分专业工程项目直接发包给另一施工企事业,总包方应向发包方收取总承包服务费。总包方服务职责为:同期施工时, 配合发包方进行现场协调、管理;提供必要的简易架料及垂直吊运等。总承包服务费应以分包工程(不含总包方自行分包工程)的造价或人工费为基础,建筑工程按造价的3%计算,装饰、安装工程按人工费的15%计算,进入按实计算项目内。 7、二次搬运费: (1)建筑工程材料、成品、半成品的场内二次或多次搬运费,主城区(渝中区、大渡口区、江北区、沙坪坝区、九龙坡区、南岸区、北碚区、渝北区、巴南区)内包干使用。 (2)建筑工程组织措施费内已包括二次搬运费,当工程所在地不在主城区时,应扣除组织措施费中已含的二次搬运费,二次搬运费另根据工程情况按实计算。 (3)除建筑工程外,其他专业工程二次搬运费应根据工程情况按实计算。 (4)建筑工程采用商品砼时,其商品砼使用量达到其上升工程现浇砼总用量的40%以上时,二次搬运费按上述标准的50%计取。 8、材料、设备采购及仓管费率标准: (1)由承包方采购材料、设备的采购及仓管费率:钢材、木材、水泥为2.5%,其他材料及半成品为3%,设备为1% ; 材料采购及保管费=(材料原价+运杂费)x(1+运输损耗率)x采购及保管费率。 (2)由发包方提供材料到承包方指定地点,发包方收取采购及仓管费的1/3,承包方收取采购及仓管费的2/3。工程费用计算DOC

建筑工程费用计算

土石方工程量方格网计算例题

单价法、实物法和综合单价法的区别

工料单价法计价程序、综合单价法计价程序

工程建设其他费用参考计算方法

工料单价法综合单价法区别

工程量计算例题DOC

计算土石方工程量及定额例题正式版

重庆08定额 工程费用计算说明

建筑工程材料预算价格计算公式如下

工程中各种费用的计算

工程造价费用详细组成

综合单价法和工料单价法工程费用计算示例

各工程费用计算程序表.doc

综合单价与工料单价的区别

重庆08定额 工程费用计算说明

相关主题

文本预览