审计学课程标准

一、基本信息

课程代码: 042038

课程名称:审计学

课程类型:理论 +实践课

课程性质:专业必修课

教学时数: 64 学时

适用专业:会计电算化专业、财政与税收专业、投资与理财专业

二、课程定位

本课程是会计电算化专业的必修课程,是一门理论性与实践性很强的课程。本课程定位于培养熟知审计准则和企业会计准则及相关会计制度,能够熟练应用审计方法,按照既定的审计程序获取

充分适当的审计证据,出具适当的审计报告,具有强烈的诚信、客观和公正、团队合作等意识并具

有较高素养的会计师事务所助理审计人员和企事业单位的内部审计人员。

本课程的前驱课程为会计学基础、财务岗位核算、成本会计、会计电算化、管理会计、纳税认知、财务管理等课程;后继课程为岗前综合实训、毕业设计、顶岗实习,为该课程的学习提供了良

好的理论和实践基础。

三、课程目标

本课程是会计电算化专业必修课。随着经济的持续发展,建立适应社会主义市场经济体制需要、服务地方经济建设的、以注册会计师审计为主体的审计学,是我国审计理论、实践和教学的客观要

求。因此,本课程围绕注册会计师审计这一主线,结合我国会计、审计的新内容,借鉴国际审计惯

例和经验,结合典型的审计案例,全面讲述注册会计师审计的基本理论,为培养适应社会主义市场

经济建设所需要的会计审计专业人才奠定审计基础理论和知识。

1.专业能力目标

(1)掌握审计学的具体业务流程即风险评估程序职业道德框架思路;

(2)掌握审计学的计量方法即审计抽样技术;

(3)具有较强的语言与文字表达、人际沟通、信息获得能力及分析和解决审计问题的基本能力;

(4)熟悉国内外与审计相关的方针、政策、法规和国际审计惯例;

(5)了解本学科的理论前沿和发展动态;

(6)掌握文献检索、资料查询的基本方法,具有一定的科学研究和实际工作能力。

2.关键能力目标

( 1)自主学习能力

(2)职业沟通能力

(3)团队合作能力

(4)自我管理能力

(5)解决问题能力

(6)信息处理能力

(7)创新创业能力

(8)管理服务能力

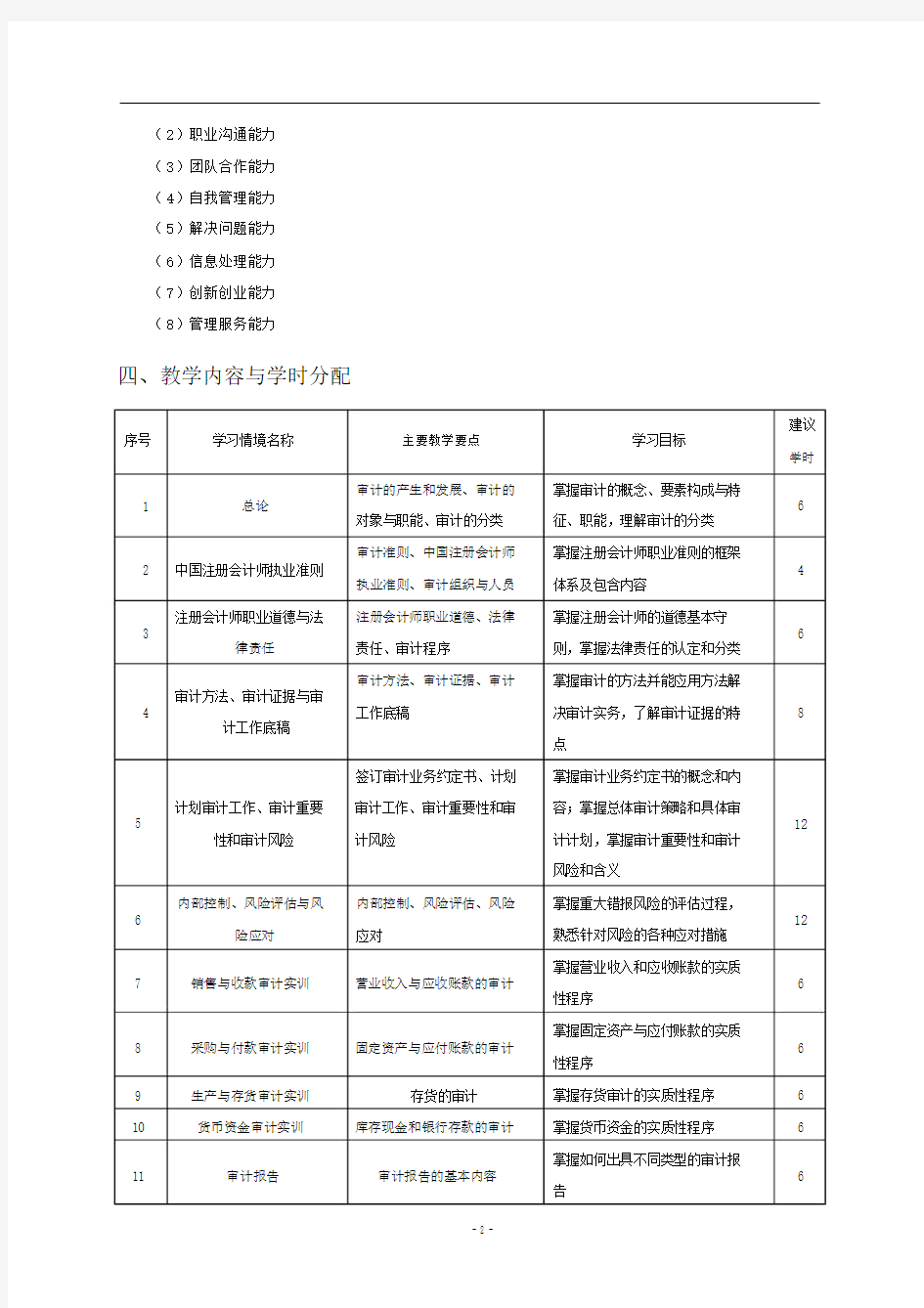

四、教学内容与学时分配

序号学习情境名称主要教学要点

1 总论审计的产生和发展、审计的对象与职能、审计的分类

2

审计准则、中国注册会计师中国注册会计师执业准则

执业准则、审计组织与人员

3 注册会计师职业道德与法注册会计师职业道德、法律律责任责任、审计程序

审计方法、审计证据与审

审计方法、审计证据、审计

4 工作底稿

计工作底稿

签订审计业务约定书、计划计划审计工作、审计重要审计工作、审计重要性和审5

性和审计风险计风险

6

内部控制、风险评估与风内部控制、风险评估、风险

险应对应对

7 销售与收款审计实训营业收入与应收账款的审计

8 采购与付款审计实训固定资产与应付账款的审计

9 生产与存货审计实训存货的审计

10 货币资金审计实训库存现金和银行存款的审计

11 审计报告审计报告的基本内容

建议

学习目标

学时掌握审计的概念、要素构成与特

6 征、职能,理解审计的分类

掌握注册会计师职业准则的框架

4 体系及包含内容

掌握注册会计师的道德基本守

6 则,掌握法律责任的认定和分类

掌握审计的方法并能应用方法解

决审计实务,了解审计证据的特8 点

掌握审计业务约定书的概念和内

容;掌握总体审计策略和具体审

12 计计划,掌握审计重要性和审计

风险和含义

掌握重大错报风险的评估过程,

12 熟悉针对风险的各种应对措施

掌握营业收入和应收账款的实质

6 性程序

掌握固定资产与应付账款的实质

6 性程序

掌握存货审计的实质性程序 6 掌握货币资金的实质性程序 6 掌握如何出具不同类型的审计报

6 告

五、教学资源配置

1.学习场地和设施要求

学习场地主要在多媒体教室。主要配套的教学设施是计算机媒体方式。即计算机结合大屏幕的

方式传授课程教案、课程ppt 模板的模式运行。案例分析采用多媒体播放影片结合分组讨论的模式

运行。

2.教师要求

本课程授课教师应具备审计方面工作的技术水平和技能能力,能够进行有效的教学设计和教学

组织;还应具有较强的施教能力,即良好的语言表达能力、灵活组织课堂教学的能力、充分调动学

生学习兴趣和积极性的方法能力和应变能力。

3.教材教参及教学资源

( 1)教材选用的原则

a.适用性原则。教材选用必须遵循高职高专教育与教学的基本规律,选用新教材应符合本门课

程在教学计划中的目标和要求,深浅恰当、难易适中。

b.科学性原则。所选教材的体系、编排符合认识规律,概念的说明、原理的论证、数据的引用、公式的推导等必须准确无误。

c.优先性原则。应优先选用近三年出版的高职高专教材、省部级以上获奖教材。

d.突出实践原则。从提高学生的实际应用能力出发,专业课程应积极选用理论够用、实用性强的技能实训教材及案例分析教材。

e.多样性原则。有条件的课程、专业应尽可能多的选用电子教材、音像教材、实物教材等,

以配合教学方法、手段的改革,促进教学质量的提高。

( 2)推荐教材

a.《审计学基础》ISBN978-7-5106-0955-4戴生雷中国出版集团出版社2012-1

( 3)教学参考资料

a.《审计学》 ISBN978-7-5017-9631-1王娜中国经济出版社2010-1

b.《审计学:实务与案例》 ISBN978-7-300-13291-4 李晓慧中国人民大学出版社 2011-3

c.《审计》 ISBN978-7-5141-1700-4 中国注册会计师协会经济科学出版社 2012-4

六、指导性教学原则和考核评价建议

1.指导性教学原则

(1)本课程的制定是按照《关于全面提高高等职业教育质量的若干意见》的文件精神设置,依据中国注册会计师审计准则的内容授课,教学采用案例分析、传统讲授、分组讨论的方式进行。通

过课上讲解,理论联系实践,强化案例和流程教学,让学生边学变练,通过案例分析等方式激发学

生兴趣,增强教学效果。

(2)采用工作过程导向教学,让学生体验审计业务处理的部分过程,提高分析问题、解决问

题的能力,提高实践技能。

2.考核评价建议

( 1)课程考核方式

为了对学生的学习情况进行全面的评价,突出职业、方法和社会等综合能力的培养,本课程采

用过程考核和结果考核相结合、作业考核和实践考核相结合的方法。

考核项目考核方法比例

态度纪律

根据出勤、课堂回答问题、课堂实践参与度等课堂表现情况,由教

20% 师综合评定学习态度的得分。

过程考核

根据学生作业完成情况、实践操作完成情况,由学生自评、他人单元实践

评价和教师评价相结合的方式评定成绩。

20%

根据对阶段知识、技能的综合掌握情况,由教师评价的方式评定成

阶段测试

绩。10%

结果考核

期末测试选用期末闭卷考试的方式进行考核,由教师评价的方式评定成绩。50%

合计100% ( 2)课程考核标准

班级姓名总分考核项目考核内容得分考评人分值态度纪律 (20%)

出勤情况教师10

课堂表现教师10

作业完成情况教师10 单元实践( 20%)

实践操作完成教师 5

同组学生互评学生 3

学生自评学生 2

阶段测试( 10%)

表述的准确性教师7

书写工整、规范教师 3 笔试 (50%) 作答准确性教师50 附:学习情境设计/教学单元设计 /教学项目设计

学习情境1:总论

序号类别目标

1.了解审计的产生与发展;

1知识点2.明确审计的对象、职能;

3.理解并掌握审计的分类及标准。

1.知道审计的概念和职能;

2 技能

2. 会对审计的分类进行判断。

3

1.学生的判断能力;职业素质

2. 实际应用能力。

任务 1

名称审计的产生和发展及特征难度中

内容:要求:

了解我国审计与西方审计的产生与发展,审计的概念1.了解审计产生的基础;

及特征2.掌握审计的要素组成及职能。

任务 2

名称审计的分类难度中

内容:要求:

审计的基本分类及其他分类1.掌握国家审计、内部审计与注册会计

师审计的相同与不同之处;

2.了解审计的其他分类标准。

学习情境2:中国注册会计师职业准则

序号类别目标

1.掌握我国注册会计师执业准则的框架体系及其包括的主要内容;

1知识点

2.掌握审计组织的机构设置。

2 技能1 .知道鉴证业务的基本理论;

2 .熟悉注册会计师审计的业务范围。

1 .学生的判断能力;

3 职业素养 2. 实际应用能力;

3 .良好的职业道德。

任务 1

名称中国注册会计师执业准则难度中内容:要求:

注册会计师执业准则体系具体框架1.熟悉具体框架

任务 2

名称审计组织与审计人员难度较高内容:要求:

重点讲述民间审计与国家审计的机构设置与业务范1.熟悉民间审计的业务范围围。

学习情境3:注册会计师职业道德与法律责任

1.了解注册会计师职业道德守则的基本原则;1知识点

2.了解注册会计师的法律责任。

2 技能1 .熟练掌握独立性原则;

2 .熟练注册会计师具体的法律责任。

1 .学生的判断能力;

3 职业素养 2. 实际应用能力;

3 .良好的职业道德。

任务 1

名称基本职业道德与法律责任难度低

内容:要求:

6 条基本的道德守则和 3 种法律责任的认定1.熟悉独立性和保密守则

2.熟悉三种责任认定

学习情境4:审计方法、审计证据与审计工作底稿

序号类别目标

1.熟悉审计的技术方法;

1知识点2.熟悉审计证据的含义及特征;

3.熟悉审计工作底稿的含义及基本内容。

2技能1.掌握审计方法的主要内容,培养并提高分析问题的能力

1.学生的判断能力;

3职业素养 2.实际应用能力;

3.良好的职业道德。

任务 1

名称审计方法难度中

内容:要求:

审查书面资料的方法和证实客观事物的方法1.熟练掌握审计方法的分类及适用范

围。

任务 2

名称审计证据难度较高内容:要求:

重点讲述审计证据的范围和主要特征1.熟悉审计证据的范围;

2.理解审计证据的充分性和适当性。

任务 2

名称审计工作底稿难度中内容:要求:

重点讲述审计工作底稿的基本内容和归档1.熟悉审计工作底稿的作用和基本要素。学习情境5:计划审计工作、审计重要性和审计风险

1 .了解总体审计策略与具体审计计划;

1 知识点2.重点掌握审计重要性的含义和运用;

3 .掌握审计风险的含义

2 技能1 .熟练掌握审计重要性的确定;

2 .熟练审计风险的数学模型。

1 .学生的判断能力;

3 职业素养 2. 实际应用能力;

3 .良好的职业道德。

任务 1

名称审计计划难度低

内容:要求:

审计计划的两个层次1.了解总体审计策略和具体审计计划的

具体框架。

任务 2

名称审计的重要性难度较高

内容:要求:

重要性的含义及审计整个过程对重要性水平的考虑1.熟悉审计的重要性的含义;

2.了解重要性的两个层次。

任务 3

名称审计风险难度中

内容:要求:

重大错报风险和检查风险1.熟悉审计风险的模型及关系

学习情境6:内部控制、风险评估与风险应对

序号类别目标

1 .了解内部控制的要素;

1 知识点

2 .了解被审计单位及其环境并评估重大错报风险;

3 .针对重大错报风险采取的应对措施。

2 技能1 .熟练掌握风险评估程序的内容;

2 .熟练应用进一步的审计程序。

1 .学生的判断能力;

3 职业素养 2. 实际应用能力;

3 .良好的职业道德。

任务 1

名称内部控制难度低内容:要求:

内部控制的基本要素1.熟悉内部控制的描述方法。任务 2

名称风险评估难度较高

内容:要求:

重大错报风险的评估过程1.熟悉对被审计单位进行重大错报风

险。

任务 3

名称风险应对难度较高

内容:要求:

控制测试及实质性测试的性质、时间与范围1.熟悉具体的应对措施。