XX厂弹性利润预算的编制(DOC6)

XX厂弹性利润预算的编制

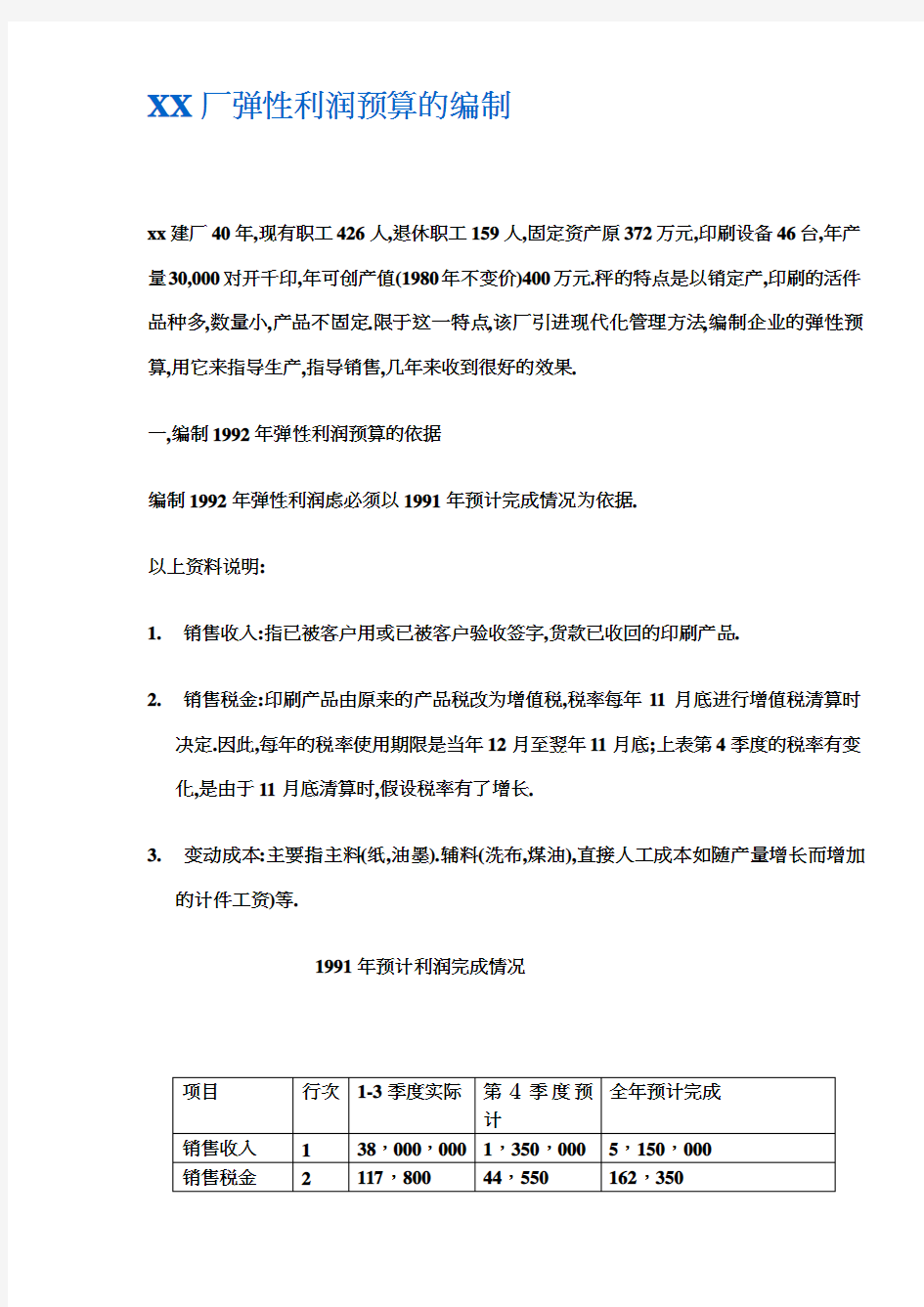

xx建厂40年,现有职工426人,退休职工159人,固定资产原372万元,印刷设备46台,年产量30,000对开千印,年可创产值(1980年不变价)400万元.秤的特点是以销定产,印刷的活件品种多,数量小,产品不固定.限于这一特点,该厂引进现代化管理方法,编制企业的弹性预算,用它来指导生产,指导销售,几年来收到很好的效果.

一,编制1992年弹性利润预算的依据

编制1992年弹性利润虑必须以1991年预计完成情况为依据.

以上资料说明:

1.销售收入:指已被客户用或已被客户验收签字,货款已收回的印刷产品.

2.销售税金:印刷产品由原来的产品税改为增值税,税率每年11月底进行增值税清算时

决定.因此,每年的税率使用期限是当年12月至翌年11月底;上表第4季度的税率有变化,是由于11月底清算时,假设税率有了增长.

3.变动成本:主要指主料(纸,油墨).辅料(洗布,煤油),直接人工成本如随产量增长而增加

的计件工资)等.

1991年预计利润完成情况

4.固定成本:主要指折旧,管理人员工资,行政管理费等.

5.其他销售利润:出售铅字及胶棍的收入扣除税金及成本后的利润.

6.营业外收入:指出售纸版,废油墨桶,废铁丝等的收入.

7.营业外支出:指退休人员的工资,退休工资统筹费,退休人员医药费,”三废”支出,吃劳

保(病假6个月以上)人员的工资等.

二,1992年弹性预算的编制

(一)销售收入计划的编制

确定四个方案的说明:

宏光印刷厂确定1992年全年销售计划的四个方案主要考虑如下几点:

1,以1991年全年销售收入水平为依据.

2,分析和归纳市场调查情况,汇销售总额.

3,预测政个年度主要原材料,辅料,工资费用的价格变动影响,措出增利,减利绝对值. 4,在确保上缴任务或包保指标完成的基础上确定销售计划.

1992年销售收入计划

方案销售收入计划

1530

2580

3630

4690

(二)百分率的确定

为搞好1992年弹性预算,还必须在1991年销售税金,变动成本,创利额占销售收入百分率的基础上,考虑在计划年度这几项因素的变动,以此来定新的年度弹性预算.

1992年销售收入比率计划

说明:

1,销售税金的变化.通过上表可以看出,1992年增值税税率已由1991年的3.1%增长到3.14%,说明1991年11月进行增值税税率清算时,税率增高.

2,变动成本的变动(1)原材料涨价成本提高.根据市场调查和预测,印刷行业的主料纸(大部分为白版纸),由于原材料涨价,使企业变动成本总额将在1991年的基础上提高2%---3%.(2)由于国家政策变化,使企业成本提高.从1991年5月1日开始,全国粮油价格统一上涨,企业职工人均补贴6元,使直接成本又提高了2%.

(三)1992年弹性利润预算的编制

根据以上资料可编制1992年弹性利润预算.见下表:

1992年弹性利润预算

对实施各种方案的估计:

执行第1种方案,全年基本保持持平,不盈不亏,既不保任何形式的上缴任务,了不打算使企业获取更多的各种基金.第1方案是最基础的,它是在总结了1991年全年完成情况和对1992年各种指标的估算后制定的.

理想的应该是第2种方案,因为,这是假设1992年上缴两税仍保持1991年17.8万元水平上.第2种方案仅增值税就可达到18万元.当然,执行第2种方案困难是有的,销售收入指标需比1991年增长11.5%,宏光印刷厂经过测算实施这一是有保证的.

执行第3种方案,不但可以使企既保证上缴任务的完成,又可获得较多的积累,提高企业职工的收入.但是,执行好这一方案,需要企业做出强有力的决定,这种决策是针对企业如何面对印刷市场,如何打开外部环境,向市场要”地盘”,向市场要效益,因此,执行这一方案,应该从以政几点制订实施措施:

1,业务上组织精兵强将,这是保证机器”吃饱”的关键.

2,继续巩固质量品种效益年的成果,为提高产品质量,企业各个环节都要炼好内功,以高质量高水平的印刷产品赢得客户

3,想方设法搞好售后服务,这是争取”回头客”的手段之一.

4,利用广告宣传形式,增加企业的透明度,让”宏光”走向社会,让社会了解”宏光”.

第4种方案的实施困难较大,但了并非经过努力后不能实现的.第4种方案的实施是在第3种方案实施的基础上,再进一步制定某些切实可行的办法:(1)改变产品结构,多生产一些批量大,利润率高的产品;(2)进行技改技措,生产新产品,发展发泡印刷,弥补凹印印刷,推广无炭复写印刷(不用复写纸的多联复写单据,发票,凭证等),可使企业销售收入大幅度增长,提高经济效益.

三,弹性预算在实施过程中应注意的问题

企业的弹性预算一旦制定,后一步关键是如何用弹性预算去约束指导企业的生产经营活动.因此,应注意以下两点:

1,在报告期内,企业如遇有国家政策,法令,制度等变化而影响企业执行弹性预算中的某一方案时,应及时决策作出相应的调整.如:从1991年5月1日开始,由于粮油价格上涨而使企业成本提高,企业应立即决策,改用另一方案,相应地用另一方案的指导思想和目标要求去安排生产经营活动.

2,在报告期内,由于中途决策而影响企业不能执行原方案时,应改用另一方案.如企业以小额技措形式引进设备,这样,效益情况需要重新计算,因此,需改用另一方案.

综上所述,在深化企业改革,完善企业经营承包责任制的前提下,为使企业炼好”内”功,抓好管理,提高经营决策和目标规划水平,增强企业对生产经营的约束和指导能力,企业还是有一整套有指导意义的弹性预算为好,因为,它可以使企业全体职工明确奋斗目标,在内外环境不同的情况下,去克服不利因素的影响,通力合作,达到完成企业报告期内各种经济指标的目的.