会计计算公式总结1

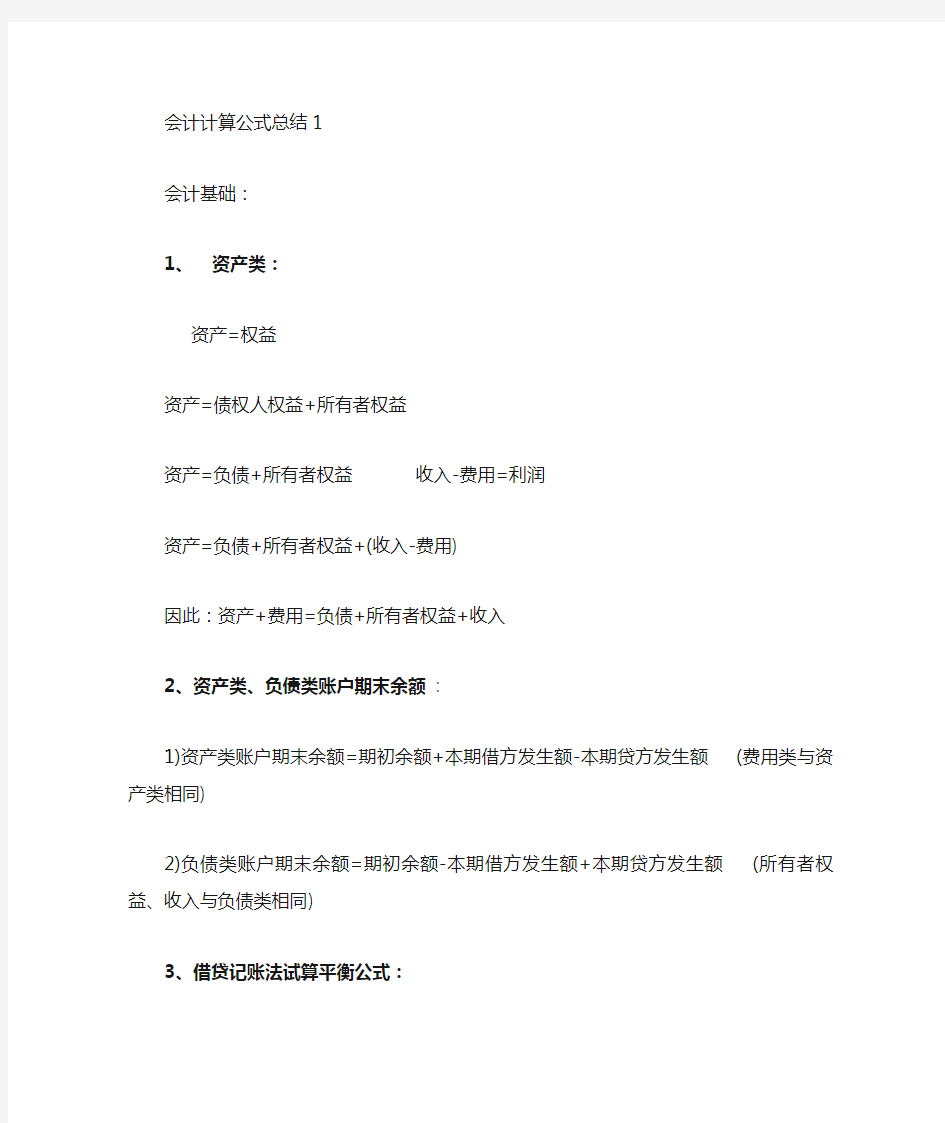

会计基础:

1、资产类:

资产=权益

资产=债权人权益+所有者权益

资产=负债+所有者权益收入-费用=利润

资产=负债+所有者权益+(收入-费用)

因此:资产+费用=负债+所有者权益+收入

2、资产类、负债类账户期末余额:

1)资产类账户期末余额=期初余额+本期借方发生额-本期贷方发生额

(费用类与资产类相同)

2)负债类账户期末余额=期初余额-本期借方发生额+本期贷方发生额

(所有者权益、收入与负债类相同)

3、借贷记账法试算平衡公式:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

全部账户借方期初余额合计=全部账户贷方期初余额合计

全部账户借方期末余额合计=全部账户贷方期末余额合计

4、资产负债表期末余额取得计算公式:

(此借方、贷方是指其所属明细账借贷方)

1)货币资金期末余额:

货币资金期末余额=现金+银行存款+其他货币资金(即:现金、银行存款及其他货币资金借方余额合计)

2)累计折旧=买入价-残值 (残值=固定资产原值*5%)

固定资产净值=固定资产原值-累计折旧

3)资产类(余额在借方)

应收账款期末余额=应收借方+预收借方

预付账款期末余额=预付借方+应付借方

4)负债类(余额在贷方)

应付账款期末余额=应付贷方+预付贷方

预收账款期末余额=预收贷方+应收贷方

5、利润计算公式:

营业利润=主营业务利润+其他业务利-期间费用

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加其他业务利润=其他业务收入-其他业务支出

期间费用=营业费用+管理费用+财务费用

营业利润=主营业务收入+其他业务收入-主营成本-主营税金及附加-管理费用-营业费用-财务费用-其他业务支出

利润总额=营业利润+投资收益+营业外收入-营业外支出

净利润=利润总额-所得税

6、企业未达账项调节方法:

1)双方余额调节法:

企业余额+银已收企未收-银已付企未付=银行余额+企已收银未收-企已收银未付

(其中企业余额是指银行存款日记余额,银行余额是指银行对账单余

额)

附加:账户结构

1.资产类账户: (与费用/成本类账户结构相同)

借方表示增加贷方表示减少期初期末余额在借方。

2)权益类账户: (包括负债类账户与所有者账户)(与收入类账户结构相同)

借方表示减少贷方表示增加期初期末余额在贷方 (注:收入类一般期末没有余额)

3)由公式:资产+费用=负债+所有者权益+收入

得知:资产、费用借方表示增加,贷方表示减少;

负债、所有者权益、收入借方表示减少,贷方表示增加。

汇总:

借方登记:资产增加、费用增加、负债减少、所有者权益减少、收入减少

贷方登记:负债增加、所有者权益增加、收入增加、资产减少、费用减少。

常用的计算公式 【和差问题公式】 (和+差)÷2=较大数; (和-差)÷2=较小数。 【和倍问题公式】 和÷(倍数+1)=一倍数; 一倍数×倍数=另一数, 或和-一倍数=另一数。 【差倍问题公式】 差÷(倍数-1)=较小数; 较小数×倍数=较大数, 或较小数+差=较大数。 【平均数问题公式】 总数量÷总份数=平均数。 【一般行程问题公式】 平均速度×时间=路程; 路程÷时间=平均速度; 路程÷平均速度=时间。 【反向行程问题公式】反向行程问题可以分为“相遇问题”(二人从两地出发,相向而行)和“相离问题”(两人背向而行)两种。这两种题,都可用下面的公式解答:

(速度和)×相遇(离)时间=相遇(离)路程;相遇(离)路程÷(速度和)=相遇(离)时间;相遇(离)路程÷相遇(离)时间=速度和。 【同向行程问题公式】 追及(拉开)路程÷(速度差)=追及(拉开)时间;追及(拉开)路程÷追及(拉开)时间=速度差;(速度差)×追及(拉开)时间=追及(拉开)路程。 【列车过桥问题公式】 (桥长+列车长)÷速度=过桥时间; (桥长+列车长)÷过桥时间=速度; 速度×过桥时间=桥、车长度之和。 【行船问题公式】 (1)一般公式: 静水速度(船速)+水流速度(水速)=顺水速度;船速-水速=逆水速度; (顺水速度+逆水速度)÷2=船速; (顺水速度-逆水速度)÷2=水速。 (2)两船相向航行的公式: 甲船顺水速度+乙船逆水速度=甲船静水速度+乙船静水速度 (3)两船同向航行的公式: 后(前)船静水速度-前(后)船静水速度=两船距离缩小(拉大)速度。 (求出两船距离缩小或拉大速度后,再按上面有关的公式去解答题目)。 【工程问题公式】 (1)一般公式:

财务管理计算公式汇总 一、 货币时间价值的计算 1、 单利终值和现值 单利终值的计算公式为:单利终值=本金×(1+利率×期数) 即:F = P ×(1+i ×t ) 单利现值的计算公式为: 单利现值= 期数 利率单利终值 ?+1 即 P= t i F ?+1 2、复利终值和现值 复利终值的计算公式为:复利终值=期数 利率) (现值+?1 即F=t i P )(+?1或F=P ×(F/P ,i ,n ) 复利现值的计算公式为:复利现值=期数 利率) (终值 +1 即P=n i F ) (+1或P=F ×(P/F ,i ,n ) 3、年金终值和现值 (1)普通年金终值的计算公式:F=i A n 1 i 1(-+?)或F=A ×(F/A ,i ,n ) 即:普通年金终值=年金×年金终值系数 普通年金现值的计算公式:P=i A n -+-?) i 1(1或P=A ×(P/A ,i ,n ) 即:普通年金现值=年金×年金现值系数 (2)即付年金终值的计算公式:F= [ ]11 i 1(1 --+?+i A n ) 或F=A ×[(F/A ,i ,n+1)-1] 即付年金现值的计算公式:P= [ ]1i 1(1) 1(++-?+-i A n ) 或P=A ×[(P/A ,i ,n-1)+1] 系数之间的联系:即付年金现值系数与普通年金终值系数相比,期数加1,系数减1; 即付年金终值系数与普通年金现值系数相比,期数减1,系数加1。 复利终值系数与复利现值系数互为倒数; 年金终值系数与偿债基金系数互为倒数。 二、 债券发行价格 债券发行价格=∑=+?++n t t n 111(市场利率) (票面利率 债券面额市场利率)债券面额 即:债券发行价格=债券面额×复利现值系数+债券面额×票面利率×年金现值系数 =债券面额×(P/F ,i ,n )+债券面额×票面利率×(P/A ,i ,n ) 三、资金成本的计算 资金成本通常用相对数表示,即资金成本率,其计算公式为: 资金成本率= 100%?资金使用费 筹资总额-筹资费用 = 100%?资金使用费筹资净额 1、 个别资金成本的计算 银行借款资金成本率100%?=??借款利息(1-所得税率) 借款总额(1-筹资费用率) 100%?=?借款利率(1-所得税率) 1-筹资费用率 长期债券资金成本率筹资费用率) (债券筹资总额所得税税率) (票面利率债券面值总额-?-??=11 优先股资金成本率100%= ??优先股年股利额 优先股总额(1-筹资费用率) 普通股资金成本率普通股股利年增长率1筹资费用率) (普通股市价股利额 普通股预期最近一年年+?-?= %001

注意:1. 此类反应一定在溶液中进行,不溶于水的化合物一般不与金属反应。 2. K、Ca、Na活动性非常强,但不能用它们置换化合物中的金属,因为它们能同溶液中的水剧烈反应。 酸碱盐溶解性的识记方法:(口诀)钾钠铵硝全溶类;不溶氯银硫酸钡;碳盐能溶MgCO3,碱类可溶是钙钡。⑴K、Na、NH4、NO3盐全溶;⑵盐酸盐:除AgCl不溶,其他全溶;⑶硫酸盐:除BaSO4不溶,其他全溶;⑷碳酸盐:除MgCO3微溶,其他不溶;⑸碱类:K、Na、NH4、Ca、Ba溶,其他不溶。 结论:大多数金属都能与氧气反应,但反应的难易和剧烈程度不同。Mg、Al等在常温下就能与氧气反应;Fe、Cu等在常温下几乎不能单独与氧气反应,但在点燃或加热的情况下可以发生反应;Au、Ag等在高温时也不与氧气反应。 一、相同质量的异种金属与足量的酸反应后,求生成H2的质量(或质量比),或生成相同质量的H2,求需各种金属的质量(或质量比) 1.例:实验室用铁和镁分别与稀盐酸反应制取H2,若生成等质量的H2,求消耗的铁与镁的质量比。 二、一定质量的某金属样品与足量酸反应后,在生成的氢气质量已知时,判断该样品中含有的可能杂质 2.例:某铁制样品可能含有镁、碳、铝、锌等杂质,取该样品3克,与足量稀H2SO4反应后。(1)若生成0.1克H2,则该样品中所含的杂质可能是()(2)若生成0.14克H2,则该样品中所含的杂质又可能是()。 三、当金属样品和生成氢气的质量均为已知时,判断该样品的可能组成

3.例:有一合金样品共重30克,与足量的稀盐酸反应后,共放出1克H2,试通过计算推断该合金的可能组成。 ①Mg、Al ②Fe、Zn ③Zn、Cu ④Mg、Al、C 4例:某高炉用含三氧化二铁80%(质量分数)的赤铁矿石冶炼出含杂质2%(质量分数)的生铁。 (1)求三氧化二铁中铁元素的质量分数。 (2)求该高炉用700吨这种赤铁矿可冶炼出多少吨铁。 5例:将10g钢铁样品置于氧气流中灼烧,得到0.2g二氧化碳.求此样品中碳的质量分数.它是钢还是生铁? 6例:赤铁矿、磁铁矿、菱铁矿的主要成分分别是三氧化二铁、四氧化三铁和碳酸亚铁。这些成分各一吨,含铁最多的是( ) A三氧化二铁 B.四氧化三铁 C.碳酸亚铁 D.一样多 7例:我国劳动人民在3000年前的商代就制造出精美的青铜器。青铜是铜锡合金,它具有良好的铸造性、耐磨性和耐腐蚀性。取某青铜样品8.1 g,经分析,其中含锡0.9 g,则此青铜中铜与锡的质量比是( ) A.9∶2 B.9∶1 C.8∶1 D.4∶1

建筑施工常用计算公式大全及附图 工程量计算公式 (建筑物场地厚度在±30cm以内的挖、填、运、找平。) 1、平整场地计算规则 (1)清单规则:按设计图示尺寸以建筑物首层面积计算。 (2)定额规则:按设计图示尺寸以建筑物外墙外边线每边各加2米以平方米面积计算。 2、平整场地计算公式 S=(A+4)×(B+4)=S底+2L外+16 式中:S——平整场地工程量; A—建筑物长度方向外墙外边线长度; B—建筑物宽度方向外墙外边线长度; S底—建筑物底层建筑面积; L外—建筑物外墙外边线周长。 该公式适用于任何由矩形组成的建筑物或构筑物的场地平整工程量计算。

点击>>工程资料免费下载 二、基础土方开挖计算 1、开挖土方计算规则 (1)清单规则:挖基础土方按设计图示尺寸以基础垫层底面积乘挖土深度计算。 (2)定额规则:人工或机械挖土方的体积应按槽底面积乘以挖土深度计算。槽底面积应以槽底的长乘以槽底的宽,槽底长和宽是指基础底宽外加工作面,当需要放坡时,应将放坡的土方量合并于总土方量中。2、开挖土方计算公式 (1)清单计算挖土方的体积:土方体积=挖土方的底面积×挖土深度。(2)定额规则:基槽开挖:V=(A+2C+K×H)H×L。 式中:V—基槽土方量; A—槽底宽度; C—工作面宽度; H—基槽深度; L—基槽长度。. 其中外墙基槽长度以外墙中心线计算,内墙基槽长度以内墙净长计算,交接重合出不予扣除。

基坑开挖: V=1/6H[A×B+a×b+(A+a)×(B+b)+a×b]。 式中:V—基坑体积; A—基坑上口长度; B—基坑上口宽度; a—基坑底面长度; b—基坑底面宽度。 三、回填土工程量计算规则及公式 1、基槽、基坑回填土体积=基槽(坑)挖土体积-设计室外地坪以下建(构)筑物被埋置部分的体积。 式中室外地坪以下建(构)筑物被埋置部分的体积一般包括垫层、墙基础、柱基础、以及地下建筑物、构筑物等所占体积 2、室内回填土体积=主墙间净面积×回填土厚度-各种沟道所占体积 主墙间净面积=S底-(L中×墙厚+L内×墙厚) 式中:底—底层建筑面积; L中—外墙中心线长度;

第二章财务报表分析 一、基本的财务比率 (一)变现能力比率 1、流动比率流动比率=流动资产÷资产负债 2、速动比率速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 (二)资产管理比率 1、营业周期=存货周转天数+应收账款周转天数 2、存货周转率=销售成本÷平均存货存货周转天数=360÷存货周转率 3、应收账款周转率=销售收入÷平均应收账款应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率=(负债总额÷资产总额)×100% 2、产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素(1)长期租赁(2)担保责任(3)或有项目 (四)盈利能力比率 1、销售净利率=(净利润÷销售收入)×100% 2、销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率=(净利润÷平均资产总额)×100% 4、净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数=1÷(1-资产负债率) 2、权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数 (二)上市公司财务比率 1、每股收益=净利润÷年末普通股份总数=(净利润-优先股股利)÷(年度股份总数-年度末优先股数) 2、市盈率(倍数)=普通股每股市价÷普通股每股收益 3、每股股利=股利总额÷年末普通股股份总数 4、股票获利率=普通股每股股利÷普通股每股市价×100% 5、股利支付率=(普通股每股股利÷普通股每股净收益)×100% 6、股利保障倍数=普通股每股净收益÷普通股每股股利=1÷股利支付率 7、每股净资产=年度末股东权益÷年度末普通股数 8、市净率(倍数)=每股市价÷每股净资产 (三)现金流量分析 1、流动性分析 (1)现金到期债务比=经营现金流量净额÷本期到期的债务 (2)现金流动负债比=经营现金流量净额÷流动负债 (3)现金债务总额比=经营现金流量净额÷债务总额 2、获取现金能力分析 (1)销售现金比率=经营现金流量净额÷销售额 (2)每股经营现金流量净额=经营现金流量净额÷普通股股数 (3)全部资产现金回收率=经营现金流量净额÷全部资产×100% 3、财务弹性分析 (1)现金满足投资比率=近5年经营现金流量净额之和÷近5年资本支出、存货增加、现金股利之和 (2)现金股利保障倍数

化学计算公式总结https://www.doczj.com/doc/0f4162579.html,work Information Technology Company.2020YEAR

化学计算公式 一、计算相对原子质量 某原子的质量(kg) 原子的相对原子质量=——————————————如: 碳原子质量(kg)×1∕12 氢原子的质量(Kg) 1.674×10-27 Kg Ar(H)= —————————— = ———————————≈ 1 碳12原子质量的×1∕12(Kg) 1.9927×10-26kg×1∕12 原子的相对原子质量=原子核内质子数 + 核内中子数如: 氢原子的相对原子质量 = 1(质子数)+ 0(中子数)=1 氧原子的相对原子质量= 8(质子数)+ 8(中子数)=16 二、根据化学式的计算 1、根据化学式计算物质的相对分子质量 氢气的相对分子质量:Mr(H2)=1×2=2 水的相对分子质量: Mr(H2O)= 1×2 + 16×1=18 2、计算化合物中元素的质量比 化合物H2O2中,H、O两种元素的质量比= 1×2︰16×2 = 1︰16 3、计算化合物中某一元素的质量分数 12×1 例:化合物CH4中,碳元素的质量分数:C % = ————×100 = 75% 12+1×4 1×4 氢元素的质量分数:H % = ————×100 = 25% 12+1×4 或H %= 100%-75% = 25% 三、关于溶液的计算公式 1、溶液质量 = 溶质质量 + 溶剂质量 = 溶液质量×溶液密度 溶质质量 2、溶质质量分数 = ——————×100% . 溶液质量 溶质质量 = 溶液质量×溶质质量分数 = 溶液质量×溶液密度×溶质质量分数 2

齐全的计算公式 在实际生活中我们往往会遇到各种各样的计算,为此特向大家提供各种换算公式,以供参考。 1平方公里(km2)=100公顷(ha)=247.1英亩(acre)=0.386平方英里(mile2) 1平方米(m2)=10.764平方英尺(ft2) 1平方英寸(in2)=6.452平方厘米(cm2) 1公顷(ha)=10000平方米(m2)=2.471英亩(acre) 1英亩(acre)=0.4047公顷(ha)=4.047×10-3平方公里(km2)=4047平方米(m2 ) 1英亩(acre)=0.4047公顷(ha)=4.047×10-3平方公里(km2)=4047平方米(m2 ) 1平方英尺(ft2)=0.093平方米(m2) 1平方米(m2)=10.764平方英尺(ft2) 1平方码(yd2)=0.8361平方米(m2) 1平方英里(mile2)=2.590平方公里(km2) 体积换算 1美吉耳(gi)=0.118升(1)1美品脱(pt)=0.473升(1) 1美夸脱(qt)=0.946升(1)1美加仑(gal)=3.785升(1) 1桶(bbl)=0.159立方米(m3)=42美加仑(gal)1英亩·英尺=1234(注本文介绍的生活常用资料,销售小技巧,一些小方法的消防安全法律知识所

立方米(m3 ) 1立方英寸(in3)=16.3871立方厘米(cm3)1英加仑(gal)=4.546升(1) 10亿立方英尺(bcf)=2831.7万立方米(m3) 1万亿立方英尺(tcf)=283.17亿立方米(m3) 1百万立方英尺(MMcf)=2.8317万立方米(m3) 1千立方英尺(mcf)=28.317立方米(m3) 1立方英尺(ft3)=0.0283立方米(m3)=28.317升(liter)1立方米(m3)=1000升(liter)=35.315立方英尺(ft3)=6.29桶(bbl)长度换算 1千米(km)=0.621英里(mile)1米(m)=3.281英尺(ft)=1.094码(yd) 1厘米(cm)=0.394英寸(in)1英寸(in)=2.54厘米(cm) 1海里(n mile)=1.852千米(km)1英寻(fm)=1.829(m) 1码(yd)=3英尺(ft)1杆(rad)=16.5英尺(ft) 1英里(mile)=1.609千米(km)1英尺(ft)=12英寸(in) 1英里(mile)=5280英尺(ft)1海里(n mile)=1.1516英里(mile)质量换算 1长吨(long ton)=1.016吨(t)1千克(kg)=2.205磅(lb) 1磅(lb)=0.454千克(kg)[常衡] 1盎司(oz)=28.350克(g) 1短吨(sh.ton)=0.907吨(t)=2000磅(lb) (注本文介绍的生活常用资料,销售小技巧,一些小方法的消防安全法律知识所

A时间价值的计算

B各系数之间的关系: C风险衡量 D风险收益率 风险收益率是指投资者因冒风险进行投资而要求的、超过资金时间价值的那部分额外的收益率。风险收益率、风险价值系数和标准离差率之间的关系可用公式表示如下: RR=b·V 式中:RR为风险收益率;b为风险价值系数;V为标准离差率。

在不考虑通货膨胀因素的情况下,投资的总收益率(R)为: R=RF+RR=RF+b·V 上式中,R为投资收益率;RF为无风险收益率。其中无风险收益率RF可用加上通货膨胀溢价的时间价值来确定,在财务管理实务中,一般把短期政府债券(如短期国库券)的收益率作为无风险收益率。E比率预测法(重点) 比率预测法是依据有关财务比率与资金需要量之间的关系预测资金需要量的法。 1、常用的比率预测法是销售额比率法,这是假定企业的变动资产与变动负债与销售收入之间存在着稳定的百分比关系。 大部分流动资产是变动资产(如现金、应收账款、存货),固定资产等长期资产视不同情况而定,当生产能力有剩余时,销售收入增加不需要增加固定资产;当生产能力饱和时,销售收入增加需要增加固定资产,但不一定按比例增加。部分流动负债是变动负债(随销售收入变动而变动,如应付费用、应付账款)。 外部筹资额=预计资产增加-预计负债自然增加-预测期留存收益 预计资产增加△变动资产=△收入×变动资产占销售百分比=△S×A/S1=△S/S1×A △非变动资产(如固定资产) △变动负债=△收入×变动负债占销售百分比 =△S×B/S1=△S/S1×B 预测期留存收益=预计的收入×预计销售净利率×留存收益率=S2·P·E 外部筹资额=△S×A/S1-△S×B/S1-S2·P·E+△非变动资产 2、销售额比率法解题步骤 (1)分别确定随销售收入变动而变动的资产合计A和负债合计B(变动资产和变动负债)。(2)用基期资料分别计算A和B占销售收入(S1)的百分比,并以此为依据计算在预测期销售收入(S2)水平下资产和负债的增加数(如有非变动资产增加也应考虑)。

财务管理计算公式整理汇总(1) 一、基本的财务比率 (一)变现能力比率 1、流动比率 流动比率=流动资产÷资产负债 2、速动比率 速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 (二)资产管理比率 1、营业周期 营业周期=存货周转天数+应收账款周转天数 2、存货周转天数 存货周转率=销售成本÷平均存货 存货周转天数=360÷存货周转率 3、应收账款周转天数 应收账款周转率=销售收入÷平均应收账款 应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率 流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率 资产负债率=(负债总额÷资产总额)×100% 2、产权比率 产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率 有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数 已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素 (1)长期租赁 (2)担保责任 (3)或有项目 (四)盈利能力比率 1、销售净利率 销售净利率=(净利润÷销售收入)×100% 2、销售毛利率 销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率 资产净利率=(净利润÷平均资产总额)×100%

4、净资产收益率 净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数 权益乘数=1÷(1-资产负债率) 2、权益净利率 权益净利率=资产净利率×权益乘数 =销售净利率×资产周转率×权益乘数 (二)上市公司财务比率 1、每股收益 每股收益=净利润÷年末普通股份总数 =(净利润-优先股股利)÷(年度股份总数-年度末优先股数)2、市盈率 市盈率(倍数)=普通股每股市价÷普通股每股收益 3、每股股利 每股股利=股利总额÷年末普通股股份总数 4、股票获利率 股票获利率=普通股每股股利÷普通股每股市价×100% 5、股利支付率 股利支付率=(普通股每股股利÷普通股每股净收益)×100% 6、股利保障倍数 股利保障倍数=普通股每股净收益÷普通股每股股利 =1÷股利支付率 7、每股净资产 每股净资产=年度末股东权益÷年度末普通股数 8、市净率 市净率(倍数)=每股市价÷每股净资产 (三)现金流量分析 1、流动性分析 (1)现金到期债务比 现金到期债务比=经营现金流量净额÷本期到期的债务 (2)现金流动负债比 现金流动负债比=经营现金流量净额÷流动负债 (3)现金债务总额比 现金债务总额比=经营现金流量净额÷债务总额 2、获取现金能力分析 (1)销售现金比率 销售现金比率=经营现金流量净额÷销售额 (2)每股经营现金流量净额 每股经营现金流量净额=经营现金流量净额÷普通股股数

分析化学主要计算公式总结 第二章误差和分析数据处理 (1)误差 绝对误差δ=x-μ相对误差=δ/μ*100% (2)绝对平均偏差: △=(│△1│+│△2│+……+│△n│)/n (△为平均绝对误差;△1、△2、……△n为各次测量的平均绝对误差)。(3)标准偏差 相对标准偏差(RSD)或称变异系数(CV) RSD=S/X*100% (4)平均值的置信区间: *真值落在μ±1ζ区间的几率即置信度为68.3% *置信度——可靠程度 *一定置信度下的置信区间——μ±1ζ

对于有限次数测定真值μ与平均值x之间有如下关系: s:为标准偏差 n:为测定次数 t:为选定的某一置信度下的几率系数(统计因子) (5)单个样本的t检验 目的:比较样本均数所代表的未知总体均数μ和已知总体均数μ0。 计算公式: t统计量: 自由度:v=n - 1 适用条件: (1) 已知一个总体均数; (2) 可得到一个样本均数及该样本标准误; (3) 样本来自正态或近似正态总体。 n=35, =3.42, S =0.40,

(备择假设 , (6)F检验法是英国统计学家Fisher提出的,主要通过比较两组数据的方差 S^2,以确定他们的精密度是否有显著性差异。至于两组数据之间是否存在系统误差,则在进行F检验并确定它们的精密度没有显著性差异之后,再进行t 检验。样本标准偏差的平方,即(“^2”是表示平方):S^2=∑(X-X平均)^2/(n-1)

两组数据就能得到两个S^2值,S 大^2和S 小^2 F=S 大^2/S 小^2 由表中f 大和f 小(f 为自由度n-1),查得F 表, 然后计算的F 值与查表得到的F 表值比较,如果 F < F 表 表明两组数据没有显著差异; F ≥ F 表 表明两组数据存在显著差异 (7)可疑问值的取舍: G 检验法 G=S x x 第三章 滴定分析法概论 主要化学公式 (1)物质的量浓度 c B =n B /V B (2)物质的量与质量的关系 n B =m B /M B (3)滴定剂与待测物质相互作用的计算 c A V A =a/tc T V T c T V T =t/a(1000m A /M A ) (4)滴定度与滴定剂浓度之间的关系 T T/A =a/tc T M A/1000 (5)待测组分质量分数的计算 ωA =(T T/A V T )/S*100%=S cTVTMA t a 1000/*100%

计算机等级考试 =公式名称(参数1,参数2,。。。。。) =sum(计算范围) =average(计算范围) =sumifs(求和范围,条件范围1,符合条件1,条件范围2,符合条件2,。。。。。。) =vlookup(翻译对象,到哪里翻译,显示哪一种,精确匹配) =rank(对谁排名,在哪个范围里排名) =max(范围) =min(范围) =index(列范围,数字) =match(查询对象,范围,0) =mid(要截取的对象,从第几个开始,截取几个) =int(数字) =weekday(日期,2) =if(谁符合什么条件,符合条件显示的内容,不符合条件显示的内容) =if(谁符合什么条件,符合条件显示的内容,if(谁符合什么条件,符合条件显示的内容,不符合条件显示的内容)) EXCEL的常用计算公式大全 一、单组数据加减乘除运算: ①单组数据求加和公式:=(A1+B1) 举例:单元格A1:B1区域依次输入了数据10和5,计算:在C1中输入=A1+B1 后点击键盘“Enter(确定)”键后,该单元格就自动显示10与5的和15。 ②单组数据求减差公式:=(A1-B1) 举例:在C1中输入=A1-B1即求10与5的差值5,电脑操作方法同上; ③单组数据求乘法公式:=(A1*B1) 举例:在C1中输入=A1*B1即求10与5的积值50,电脑操作方法同上; ④单组数据求乘法公式:=(A1/B1) 举例:在C1中输入=A1/B1即求10与5的商值2,电脑操作方法同上; ⑤其它应用: 在D1中输入=A1^3即求5的立方(三次方); 在E1中输入=B1^(1/3)即求10的立方根 小结:在单元格输入的含等号的运算式,Excel中称之为公式,都是数学里面的基本 运算,只不过在计算机上有的运算符号发生了改变——“×”与“*”同、“÷”与 “/”同、“^”与“乘方”相同,开方作为乘方的逆运算,把乘方中和指数使用成分数 就成了数的开方运算。这些符号是按住电脑键盘“Shift”键同时按住键盘第二排 相对应的数字符号即可显示。如果同一列的其它单元格都需利用刚才的公式计算,只 需要先用鼠标左键点击一下刚才已做好公式的单元格,将鼠标移至该单元格的右下 角,带出现十字符号提示时,开始按住鼠标左键不动一直沿着该单元格依次往下拉到 你需要的某行同一列的单元格下即可,即可完成公司自动复制,自动计算。

财务管理计算公式汇总 一、时间价值的计算(终值与现值) F-终值 P-现值 A-年金 i-利率 n-年数 1、单利和复利: 单利与复利终值与现值的关系: 终值=现值×终值系数 现值=终值×现指系数 终值系数现指系数 单利: 1+ni 1/(1+ni) 复利:(F/P,i,n)=(1+i)n (P/F,i,n)=1/(1+i)n 2、二个基本年金: 普通年金的终值与现值的关系: 年金终值=年金×年金终值系数年金现值=年金×年金现值系数 F=A(F/A,i,n) P=A(P/A,i,n) 年金系数:年金终值系数年金现值系数 普通年金: (F/A,i,n)=[(1+i)n-1]/i (P/A,i,n)=[1-(1+i)-n]/i 即付年金: (F/A,i,n+1)-1 (P/A,i,n-1)+1 3、二个特殊年金: 递延年金 P=A[(P/A,i,m+n)-(P/A,i,m)] =A[(P/A,i,n)(P/F,i,m))] 永续年金 P=A/i 4、二个重要系数: 偿债基金(已知F,求A)A=F/(F/A,i,n) 资本回收(已知P,求A)A=P/(P/A,i,n) 5、i、n的计算: 折现率、期间、利率的推算: 折现率推算(已知终值F、现值P、期间n,求i) 单利 i=(F/P-1)/n 复利 i=(F/P)1/n-1 普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的n列找出与α两个上下临界数值(β1<α<β2)及其相对应的i1和i2。 用内插法计算i:(i-I1)/(α-β1)=(I2-I1)/(β2-β1) 永续年金:i=A/P 期间的推算(已知终值F、现值P、折现率i,求n) 单利 n=(F/P-1)/i 复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中的i行找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。 用内插法计算n:(i-n1)/(α-β1)=(n2-n1)/(β2-β1) 普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的i行列找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

单利终值=现值×(1+利率×计算期数) 单利现值=终值/(1+利率×计算期数) 复利终值=现值×(1+利率)^n ,n为计息期数 复利现值=单利终值/(1+利率)^n 年金终值=每次收付款项的金额×Σ(1+利率)^(t-1) ,t为每笔收付款项的计息期数(1+利率)^(t-1) 为年金终值系数可查表 后付年金系数={(1+利率)^n-1}/利率 年偿债基金(年金)=年金终值×年金终值系数的倒数 年金现值=年金×Σ{1/(1+利率)^t ,t为每笔收付款项的计息期数,{1/(1+利率)^t为年金现值系数可查表 年资本回收额A=年金现值×资本回收系数 先付年金终值=年金×年金终值系数×(1+利率) 先付年金现值=年金×年金现值系数×(1+利率) 递延年金现值=年金×年金现值系数×复利现值系数 永续年金现值=年金×(1/利率) 不等额系列付款现值=Σ现金流量×{1/(1+利率)^t} 计息期短于一年: 期利率=年利率/每月计息期数 换算后的计息期数=年数×每年的计息期数 分期计算的年利率=(1+计息期规定的年利率)^m-1 ,m为一年的计息期数 预期收益=Σ第i种可能结果的收益×第i种可能结果的概率。 标准离差=根号下Σ(随即变量-期望值)^2×概率 标准离差率=标准离差/期望值×100% 应得风险收益率=风险价值系数×标准离差率 应得风险收益额=收益期望值×风险收益率/(无风险收益率+风险收益率) 预测风险收益率=预测投资收益率-无风险收益率 资本需要量=(上年资本实际平均占有量-不合理平均占用额)×(1加减预测年度销售增减率)×(1加减预测期资本周转速度变动率) 需要追加的外部筹资额=预计年度销售增加额(Σ基年敏感资产总额除以基年销售额×Σ基年敏感负债总额除以基年销售额)-预计年度留用利润增加额 预测模型: 资本需要量=不变资本+(单位业务量所需要的变动资本×业务量) 新股发行价格: 1.分析法:每股价格=(资产总值-负债总值)/投入资本总额×每股面值 2.综合法:每股价格=(年平均利润/行业资本利润率)/投入资本总额×每股面值 3.市盈率法:每股价格=市盈率×每股利润 银行借款:实际利率=借款人实际支付的利息/借款人所得的借款 (1)按复利计息:实际利率={(1+名义利率)^n-1}/n (2)一年内分次计算利息的复利:实际利率={(1+名义利率/计息次数)^m×n-1}/n (3)贴现利率:实际利率=贴现利率/(1-贴现利率) (4)单利贷款,要求补偿性余额:实际利率=名义利率/(1-补偿性余额比例) (5)周转信贷协定: 应付承诺费=(周转信贷额度-年度内以用借款)×承诺费率 债券售价=债券面值/(1+市场利率)^n+Σ债券面值×债券利率/(1+市场利率)^t n为债券

初中化学计算专题 (一)有关化学式计算题类型: 第一种类型:标签型化学式计算题: 1、在现代生活中,人们越来越注重微量元素的摄取。碘元素对人体健康有至关重要的作用。下表是某地市场销售的一种“加碘食盐”包装袋上的部分说明。请回答下列问题: (1)由食用方法和贮藏指南可推测碘酸钾(KIO 3)的化学性质之一是 ; (2)计算碘酸钾(KIO 3)中,钾元素、碘元素、氧元素的质量比 ; (3)计算碘酸钾(KIO 3)中,碘元素的质量分数是多少? ;(计算结果精确到0.01,下同)(4)计算1kg 这样的食盐中,应加入 g 碘酸钾(用最高含碘量计算) 第二种类型:叙述型化学式计算题: 1、蛋白质是由多种氨基酸[丙氨酸:CH 3CH(NH 2)COOH 等]构成的极为复杂的化合物,人体通过食物获得蛋白质,在胃肠道里与水发生反应,生成氨基酸,试计算:(1)丙氨酸分子中氮原子与氧原子的个数比 。(2)丙氨酸的相对分子质量 。 (3)丙氨酸中碳、氢、氧、氮元素的质量比 。 2、抗震救灾,众志成城。用于汶川震后防疫的众多消毒剂中,有一种高效消毒剂的主要成分为三氯异氰尿酸(C 3O 3N 3Cl 3),又称高氯精。下列有关高氯精的说法不正确的是( ) A .高氯精由4种元素组成 B .高氰精中C 、O 、N 、Cl 的原子个数比为1∶1∶1∶1 C .高氯精中C 、N 两种元索的质量比为12∶14 D .高氯精中氯元素的质量分数为25% 第三种类型:综合型化学式计算题: 1、青少年正处于生长发育时期,每天需要摄取足量的蛋白质,蛋白质的代谢产物主要是尿素[CO(NH 2)2]。若从食物中摄取的蛋白质经体内新陈代谢后完全转化为尿素排出体外,每人每天相当于排出尿素30g 。(1)30g 尿素中含氮元素多少克? (2)已知蛋白质中氮元素的平均质量分数为16%,则每人每天至少应从食物里摄取的蛋白质为多少克? (3)请你根据下表中几种常见食物的蛋白质含量,计算出每天至少应摄人多少克下列食物才能满足你对蛋白质的需求(可以只摄取一种食物,也可同时摄取几种食物)。 2.近年来,我市积极探索建设社会主义新农村的服务体系,许多农户获得“测土配方施肥”服务,有效解决了施肥比例不合理问题,提高了产量,减少了环境污染。小明家种了一片麦子,经农科人员测定该片土壤需补充钾元素39kg ,氮元素42kg 。请你帮小明算算,至少需购买硝酸钾、硝酸铵各多少千克 ?

(一)单利计息时终值和现值的计算:终值 F=P (1+in )式中:F —终值 P —现值 i —利率 n —期数 现值 P=F/(1+in ) (二)复利终值与现值的计算:复利终值 F=P (1+i )n 复利现值 P=F/(1+i )n (三) (四)年金的现值 n n i i i )1(1)1(+-+ ——称为“年金的现值系数”,记为(P/A ,i ,n )。 上式可写为:P A =A (P/A ,i ,n ) (五)利率以普通年金为例说明计算的方法: 例如:已知P A 、A 、n 。求i 步骤 1:先求出年金现值系数——(P/A ,i ,n )=P A /A 步骤 2:查年金现值系数表 步骤 3:用内插值法求利率 i 。 (六)期望报酬率计算公式为: ) ,,(故上式可写成:),,年金终值系数,记为()()(年金的终值n i A F A F n i A F i i i i A i A i A i A i A A F A n n n t t n A //______1 )1(1 )1() 1()1( (111) 1 1 2 =-+-+? =+=+++++++=∑=--n n A i i i A P )1(1 )1(+-+? =i n i i P X E ?=∑=1

E 代表期望报酬率; i X 代表第 i 种可能结果的报酬率; i P 代表第 i 种可能结果发生的概率;n 代表可能结果的个数。 ( 七)标准离差可按下列公式计算: 式中:σ 代表期望报酬率的标准离差; E 代表期望报酬率; i X 代表 第i 种可能结果的报酬率;i P 代表第i 种可能结果发生的概率;n 代 表可能结果的个数。 (八)计算标准离差率 (九)计算风险报酬率 式中:R R 表示风险报酬率;b 表示风险报酬系数; q 表示标准离差率。 (十)投资的总报酬率 式中:K 表示投资总报酬率; R F 表示无风险报酬率; R R 表示风险报酬率。 (十一)资金需要量的预测公式为: i n i i P )E X (?-= σ∑=1 2%E q 100?σ = 代表期望报酬率。 代表标准离差; 代表标准离差率; 式中: ___ E q σbq R R =bq R R R K F R F +=+=EPS ΔS D ΔS A 对外界资金2 -?-?=

高考化学计算公式总结 (一)有关化学式的计算 1.通过化学式,根据组成物质的各元素的原子量,直接计算分子量。 2.已知标准状况下气体的密度,求气体的式量:M=22.4ρ。 3.根据相对密度求式量:M=MˊD。 4.混合物的平均分子量: 5.相对原子质量 ①原子的相对原子质量= A1、A2表示同位素相对原子质量,a1%、a2%表示原子的摩尔分数 ②元素近似相对原子质量: (二) 溶液计算 1、 2、稀释过程中溶质不变:C1V1=C2V2。 3、同溶质的稀溶液相互混合:C混=(忽略混合时溶液体积变化不计) 4、溶质的质量分数。 ① ②(饱和溶液,S代表溶质该条件下的溶解度) ③混合:m1a1%+m2a2%=(m1+m2)a%混 ④稀释:m1a1%=m2a2% 5、有关pH值的计算:酸算H+,碱算OH— Ⅰ. pH= —lg[H+] C(H+)=10-pH Ⅱ. K W=[H+][OH—]=10-14(25℃时) ×N A ÷N A ?? ? ? ? ? ' = ρ ρ D + + ? = =% % ) ( Bb A M a M M 混合物物质的量总数 克 物质的总质量 12 1 12 6 ? 原子的质量 一个 一个原子的质量 C + + =% % 2 2 1 1 a A a A A V N N MV m V n c A = = = 1000 C M ρω = 2 1 2 2 1 V V V C CV + + % 100 % 100 %? + = ? = 剂 质 质 液 质 m m m m m a % 100 100 %? + = S S a

6、图中的公式:1. 2. 3. 4. A n N =m n M =m V n V =n n V =

化学计算公式总结Revised on November 25, 2020

化学计算公式 一、计算相对原子质量 某原子的质量(kg) 原子的相对原子质量=——————————————如: 碳原子质量(kg)×1∕12 氢原子的质量(Kg)×10-27 Kg Ar(H)= —————————— = ———————————≈ 1 碳12原子质量的×1∕12(Kg)×10-26kg×1∕12 原子的相对原子质量=原子核内质子数 + 核内中子数如: 氢原子的相对原子质量 = 1(质子数)+ 0(中子数)=1 氧原子的相对原子质量= 8(质子数)+ 8(中子数)=16 二、根据化学式的计算 1、根据化学式计算物质的相对分子质量 氢气的相对分子质量:Mr(H2)=1×2=2 水的相对分子质量: Mr(H2O)= 1×2 + 16×1=18 2、计算化合物中元素的质量比 化合物H2O2中,H、O两种元素的质量比= 1×2︰16×2 = 1︰16 3、计算化合物中某一元素的质量分数 12×1 例:化合物CH4中,碳元素的质量分数:C % = ————×100 = 75% 12+1×4 1×4 氢元素的质量分数:H % = ————×100 = 25% 12+1×4 或H %= 100%-75% = 25% 三、关于溶液的计算公式 1、溶液质量 = 溶质质量 + 溶剂质量 = 溶液质量×溶液密度 溶质质量 2、溶质质量分数 = ——————×100% . 溶液质量 溶质质量 = 溶液质量×溶质质量分数 = 溶液质量×溶液密度×溶质质量分数四、溶解度的计算公式 溶质质量 1、溶解度(S) = —————×100g(仅适用于饱和溶液) 溶剂质量 在饱和溶液中,溶质质量分数与溶解度的换算公式:

EXCEL的常用计算公式大全 一、单组数据加减乘除运算: ①单组数据求加和公式:=(A1+B1) 举例:单元格A1:B1区域依次输入了数据10和5,计算:在C1中输入 =A1+B1 后点击键盘“Enter(确定)”键后,该单元格就自动显示10与5的和15。 ②单组数据求减差公式:=(A1-B1) 举例:在C1中输入 =A1-B1 即求10与5的差值5,电脑操作方法同上; ③单组数据求乘法公式:=(A1*B1) 举例:在C1中输入 =A1*B1 即求10与5的积值50,电脑操作方法同上; ④单组数据求乘法公式:=(A1/B1) 举例:在C1中输入 =A1/B1 即求10与5的商值2,电脑操作方法同上; ⑤其它应用: 在D1中输入 =A1^3 即求5的立方(三次方); 在E1中输入 =B1^(1/3)即求10的立方根 小结:在单元格输入的含等号的运算式,Excel中称之为公式,都是数学里面的基本运算,只不过在计算机上有的运算符号发生了改变——“×”与“*”同、“÷”与“/”同、“^”与“乘方”相同,开方作为乘方的逆运算,把乘方中和指数使用成分数就成了数的开方运算。这些符号是按住电脑键盘“Shift”键同时按住键盘第二排相对应的数字符号即可显示。如果同一列的其它单元格都需利用刚才的公式计算,只需要先用鼠标左键点击一下刚才已做好公式的单元格,将鼠标移至该单元格的右下角,带出现十字符号提示时,开始按住鼠标左键不动一直沿着该单元格依次往下拉到你需要的某行同一列的单元格下即可,即可完成公司自动复制,自动计算。 二、多组数据加减乘除运算: ①多组数据求加和公式:(常用) 举例说明:=SUM(A1:A10),表示同一列纵向从A1到A10的所有数据相加; =SUM(A1:J1),表示不同列横向从A1到J1的所有第一行数据相加; ②多组数据求乘积公式:(较常用) 举例说明:=PRODUCT(A1:J1)表示不同列从A1到J1的所有第一行数据相乘; =PRODUCT(A1:A10)表示同列从A1到A10的所有的该列数据相乘; ③多组数据求相减公式:(很少用) 举例说明:=A1-SUM(A2:A10)表示同一列纵向从A1到A10的所有该列数据相减; =A1-SUM(B1:J1)表示不同列横向从A1到J1的所有第一行数据相减; ④多组数据求除商公式:(极少用) 举例说明:=A1/PRODUCT(B1:J1)表示不同列从A1到J1的所有第一行数据相除; =A1/PRODUCT(A2:A10)表示同列从A1到A10的所有的该列数据相除; 三、其它应用函数代表: ①平均函数 =AVERAGE(:);②最大值函数 =MAX (:);③最小值函数 =MIN (:); ④统计函数 =COUNTIF(:):举例:Countif ( A1:B5,”>60”) 说明:统计分数大于60分的人数,注意,条件要加双引号,在英文状态下输入。