★汽车行业07年中期投资策略★

我国汽车行业被很多人认为是幼稚产业,一直受到高的关税保护,但是从加入WTO后我国汽车行业并没有被挤垮,而且每年销售增长超过100万辆,而且2006年我国汽车以及零部件出口实现22亿美元的顺差,我国已经成为世界第三大汽车生产国和第二大新车销售市场,既是汽车生产大国,也是汽车消费大国。从我国汽车行业运行数据看我国汽车产销旺盛,预计“十一五”期间中国汽车产销仍将保持快速增长态势。对于汽车行业股票还有整体上市的预期,如上海汽车整体上市已经明确,而长安汽车、东风汽车整体上市也在预期之中。我们认为在汽车产销保持高速增长和整体上市预期情况下对于行业估值偏低的品种重点关注,而对于汽车生产带动的汽车零部件的子行业龙头快速增长可期,也是关注的重点。

一、我国汽车行业产销两旺

2006年我国汽车行业运行良好,2006年我国汽车市场是近几年来最好的一年, 2006年我国汽车销售总量为721.60万辆,增长率高达25.13%,中国汽车的消费量也上升至全球总消费量的11%。在2006年我国汽车销售收入增长大于销量增长,利润增长大于销售收入增长,2006年1~11月全行业销售利润率达4.99%,利润总额增长率达44.44%。而我国汽车进口也实现同步高增长。2006年1~11月汽车(含底盘)进出口分别为20.17万辆和31.16万辆,增长率分别为40.42%和100.26%,进口车主要集中在四类车型:高档豪华轿车、高档豪华越野车、个性化汽车(如各类跑车以及各种特殊用途的车)、最新推出的各种款式新颖的中低档车。

从2007年一季度汽车行业运行情况看,我国汽车行业继续保持产销两旺的势头。中国汽车工业协会最新统计数据显示,一季度我国汽车工业累计产销双双超过210万辆,其中3月份,汽车产销不仅与上月比呈较快增长而且双双超过80万辆,再创历史新高。值得注意的是,3月份商用车增长明显高于乘用车。据统计,1-3月,汽车产销分别为219.28万辆、212.37万辆,同比增长分别为22.57%、22.17%。其中,基本型乘用车(轿车)产销117.27万辆和112.16万辆,同比增长30.45%和30.14%。行业的景气直接影响到上市公司业绩,截止到2007年4月18日汽车行业中有上海汽车、东风科技以及金龙汽车一季度业绩预增。二、汽车行业整体上市预期

汽车行业中上海汽车已经明确整体上市,上海汽车公司去年底以每股5.82元的发行价格向上汽集团定向增发32.75亿股,注入价值214.03亿元的核心资产,包括上汽集团所拥有的所有整车企业股权,如上海通用30%的股权、上海大众50%的股权、上汽汽车60%的股权、上汽通用五菱50.098%的股权、韩国双龙汽车48.91%的股权等11家整车企业股权,同时剥离价值为23.42亿元资产的15家非关键零部件企业资产给上汽股份。上海汽车一季度业绩预增,业绩增长在300%,业绩预增的原因主要是2006年11月公司向上海汽车集团股份有限公司发行股份购买资产交易完成后,公司股本扩大了近一倍;2007年一季度公司抓住市场机遇,实现了市场销售和经济效益的增长。

当前汽车行业还有整体上市预期的上市公司有一汽轿车、长安汽车、东风汽车、江淮汽车等,其中一汽轿车和长安汽车整体上市的可能性最大。一汽集团整体上市难以绕道一汽轿车而另行,在目前产业政策导向和资本市场环境下,一汽集团整体上市是必须的,在估值水平上升的A股市场上市更是理性选择,更是一汽集团现有管理层基于诸多方面考量下的理性选择。当前一汽集团旗下具有有效控制权的上市公司包括作为中高级轿车和自主品牌基地的一汽轿车、作为经济型轿车基地的一汽夏利和定位为汽车车轮和内饰业务的一汽四环。而对于长安汽车,公布的收购报告书显示,中国南方工业集团公司将作为发起人,以其全资子公司长安汽车(集团)持有的重庆长安汽车的逾8.5亿股国有法人股(占重庆长安汽车股份总额的52.47%)作为部分出资,发起设立中国南方工业汽车股份有限公司(以下简称南方工

业汽车)。长安汽车的控股股东因此易主,长安汽车集团将不再持有公司股份,南方工业汽车将成为公司控股股东,但公司实际控制人仍为南方工业集团。

三、汽车行业06年报业绩分析

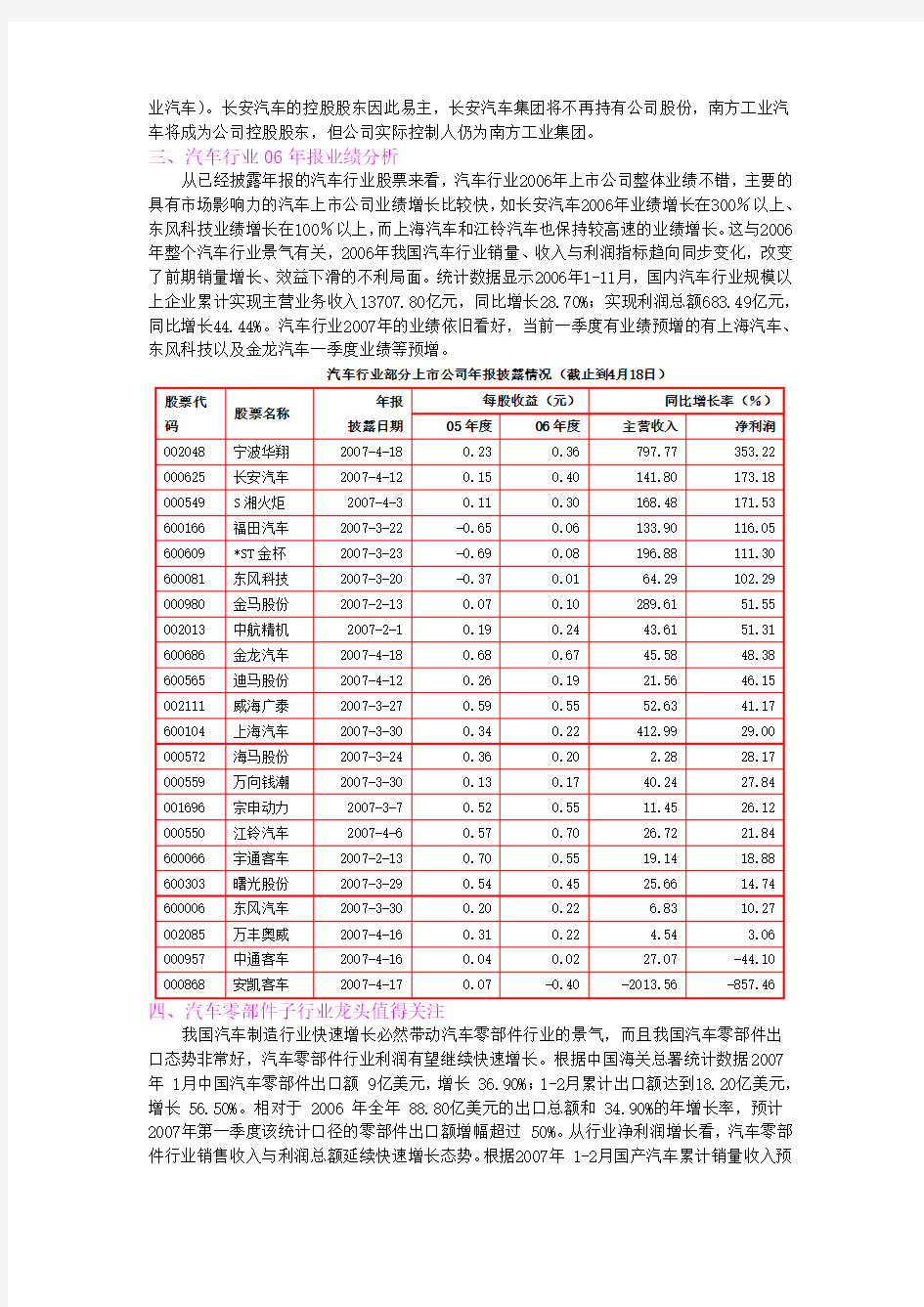

从已经披露年报的汽车行业股票来看,汽车行业2006年上市公司整体业绩不错,主要的具有市场影响力的汽车上市公司业绩增长比较快,如长安汽车2006年业绩增长在300%以上、东风科技业绩增长在100%以上,而上海汽车和江铃汽车也保持较高速的业绩增长。这与2006年整个汽车行业景气有关,2006年我国汽车行业销量、收入与利润指标趋向同步变化,改变了前期销量增长、效益下滑的不利局面。统计数据显示2006年1-11月,国内汽车行业规模以上企业累计实现主营业务收入13707.80亿元,同比增长28.70%;实现利润总额683.49亿元,同比增长44.44%。汽车行业2007年的业绩依旧看好,当前一季度有业绩预增的有上海汽车、东风科技以及金龙汽车一季度业绩等预增。

汽车行业部分上市公司年报披露情况(截止到4月18日)

我国汽车制造行业快速增长必然带动汽车零部件行业的景气,而且我国汽车零部件出口态势非常好,汽车零部件行业利润有望继续快速增长。根据中国海关总署统计数据2007年 1月中国汽车零部件出口额 9亿美元,增长 36.90%;1-2月累计出口额达到18.20亿美元,增长 56.50%。相对于 2006 年全年 88.80亿美元的出口总额和 34.90%的年增长率,预计2007年第一季度该统计口径的零部件出口额增幅超过 50%。从行业净利润增长看,汽车零部件行业销售收入与利润总额延续快速增长态势。根据2007年 1-2月国产汽车累计销量收入预

计、零部件出口情况和零部件行业成本涨幅大致测算,我们估计前两个月汽车零部件行业收入与利润增幅分别为 30%和 45%左右,分别达到 875 亿元和45亿元左右。

汽车零部件行业关注子行业的龙头股票,一般来说行业龙头受益最大,而且盈利能力强,如威孚高科、云内动力、万丰奥威、长力股份等。

部分汽车零部件上市公司行业地位情况

一汽轿车(000800):1、行业龙头地位。作为中国轿车制造业首家上市龙头企业,最大的亮点就是其“红旗”的品牌价值已经达到52亿元以上。同时,公司控股股东一汽集团,拥有全资子公司30家,控股子公司17家,资产总额达1167亿元,是当之无愧的中国轿车第一央企。2、整体上市预期。目前一汽集团旗下具有有效控制权的上市公司包括作为中高级轿车和自主品牌基地的一汽轿车、作为经济型轿车基地的一汽夏利和定位为汽车车轮和内饰业务的一汽四环。我们认为,基于目前国内监管部门对于母公司整体上市与已上市子公司间关系的制度安排,需要在国内整体上市的一汽集团很难绕道一汽轿车而行。3、产品需要结构调整。拥有外资品牌(Mazda6)和自主品牌(奔腾与红旗)两个业务单元,06年主要依靠销量增长乏力的Mazda6贡献利润。红旗品牌销量日渐式微,奔腾品牌销量尚未放量。这种产品组合及其增长结构,在整体价格下调影响下必然导致公司销售收入下降。公司方面

显示已经意识到亟待改变这种结构,相信对07-08年公司产品结构调整和利润增长具有积极作用。

江淮汽车(600418):1、行业地位突出。公司是国内规模最大的中、轻型客车专用底盘生产基地,在客车底盘市场的占有率已连续10年蝉联行业首位。其汽车年生产能力12万辆。所生产的轻型载货汽车、瑞风多功能商务车、重型载货汽车以及即将推出的多功能运动型休闲车,均通过引进、消化吸收、二次创新开发、最终形成自主知识产权和技术开发能力。公司技术开发力量雄厚。2、定向增发项目有望形成新的利润增长点。江淮汽车正式公布定向增发方案,此次通过支持江淮汽车非公开发行股票是为了保持对江淮汽车的控制力,促进江淮汽车控制权和经营管理层的稳定和持续发展。本次发行成功后,预计募集资金8.11亿元(未扣除发行费用),本次发行募集资金计划用于“年产6万辆小型多功能乘用车项目(MMPV)”。

3、市盈率偏低。当前公司股价不高,10元左右的股价,而且公司市盈率仅仅为20倍左右,走势上已经形成突破形态,上涨空间比较大。

万丰奥威(002085):1、子行业龙头。公司是国内最大的汽车铝合金车轮制造企业之一,目前产能达到460万件,产销量及出口额均位居全国前三名。目前国内神龙汽车、海南马自达、北京现代、奇瑞汽车、哈飞汽车、郑州日产和长城公司等均成为公司配套企业,同时公司还进入了美国GM、欧洲福特、法国PSA、日本丰田、韩国现代等跨国汽车公司的全球配套体系。2、拓展OEM市场业绩有潜力。公司未来的战略方向,是拓展OEM(代工生产)的全球市场。公司产品将进入北美三大整车制造商、欧洲PSA集团、大众集团、丰田、日产、本田的全球采购系统,国内市场则进入一汽、上汽、北汽、东风等六大汽车配套体系,OEM 与AM销售收入比重为7:3。进行OEM配套后,一旦进入整车厂供应体系,与汽车生产厂商的合作关系将十分稳定,公司OEM市场的市场份额将逐年提高。公司未来几年的主营收入和净利润将实现快速稳步的增长。3、中小板中股价偏低。目前公司股价在中小板中偏低的,当前中小板平均股价已经超过20元,而公司股价仅仅为一半左右,公司一季度业绩有比较好的预期。

长力股份(600507):1、定向增发后业绩有望大增。长力的汽车板簧和弹簧扁钢市场占有率均高居全国第一,其在汽配行业细分市场中处于绝对龙头地位。然而,汽车板簧和弹簧扁钢均与钢铁行业高度相关,因此南昌钢铁通过增发置入经营性资产后,不仅有利于减少大量关联交易,而且也有利于公司扩大在板簧产品上游的竞争优势。2、整体上市概念为公司带来想象题材。公司的实际控制人南昌钢铁将以生产经营性资产认购非公开发行新增股票,由此实现整体上市。业内人士预计,南昌钢铁的整体上市,将使长力股份进入一个跨越式发展阶段,其良好发展前景可期。南昌钢铁整体上市不仅有利于公司更好的整合资源,迅速壮大,而且也有利于规范公司经营管理,提升公司质量。3、业绩预增。经公司财务部门初步测算,公司预计2007年第一季度实现净利润3800万元左右,每股收益约为0.055元,比上年同期出现大幅增长(2006年第一季度净利润为-547.62万元,每股收益为-0.016元)。2007年第一季度公司业绩大幅增长的主要原因为:公司于2006年末完成非公开发行股票,合并目标公司资产后,公司资产规模及盈利基础均发生重大变化所致。