Principles of Accounting 19th Edition Sam.J @ NJAudit

Chapter 6 Inventories and Cost of Sales

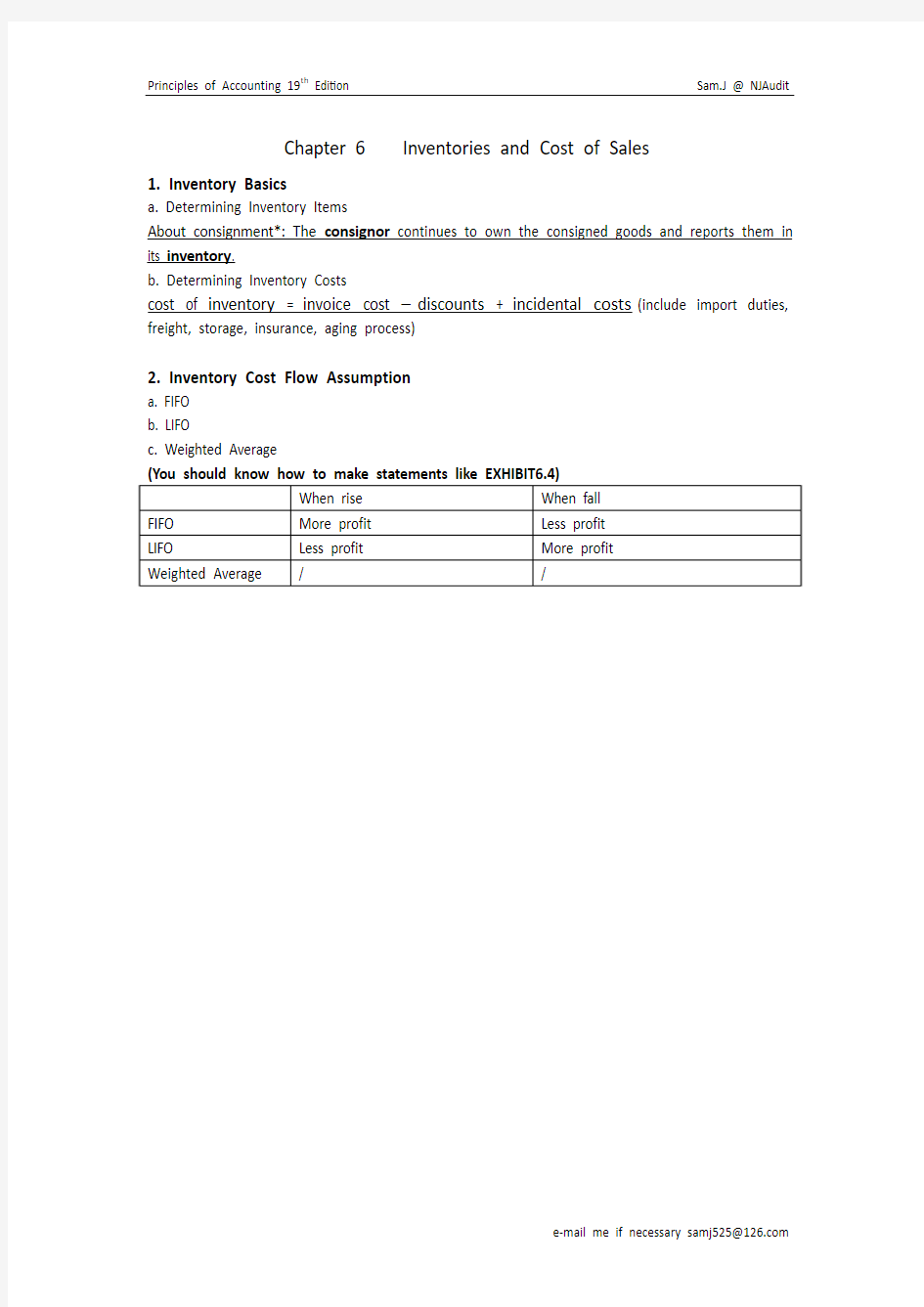

1. Inventory Basics

a. Determining Inventory Items

About consignment*: The consignor continues to own the consigned goods and reports them in its inventory.

b. Determining Inventory Costs

cost of inventory = invoice cost –discounts + incidental costs(include import duties, freight, storage, insurance, aging process)

2. Inventory Cost Flow Assumption

a. FIFO

b. LIFO

c. Weighted Average

e-mail me if necessary samj525@https://www.doczj.com/doc/1a15818666.html,

会计学原理复习提纲 一、选择题(单选或多选) 1、()是假设先购入的存货先发出,即企业发出的存货是按照购入存货的先后次序进行,先购入的存货先发出,并按先购入存货的单位成本作为发出存货的单位成本,进而确定发出存货成本和期末存货的成本的一种方法。 A、先进先出法 B 、后进先出法C、平均成本法D、个别计价法 2、借贷记账法下所有者权益类账户中所有者权益的增加额应该记录在()。 A、借方 B、贷方 C、中间位置 D 、随意位置 3、()是指企业在一定会计期间的经营成果,包括收入减去费用的静额、直接计入当期利润的利得和损失等。 A 费用 B 利润 C 成本 D 库存 4. 按股票利益分配与表决权的不同,股票又可分为普通股与()。 A. 优先股 B. 权益股 C. 利润股 D. 风险股 5.财务报表的编制是对企业经济活动的高度提炼、分类和汇总,是综合反映企业某一特定日期财务状况、某一会计期间的()的信息文件。 A.经营成果B.现金流量C.负债总额D.资产总额 6. 错账的更正方法主要有()。 A 划线更正法 B. 红字更正法 C.补充登记法 D. 圈式更正法 7、资产负债表的编制中,存货由()等组成。 A 原材料B产成品(或库存商品) C、在产品(生产成本) D、周转材料 8. 生产过程中发生的各种费用称为()。 A、生产费用 B、直接费用 C、制造费用 D、间接费用 9. 记账凭证与原始凭证的差别在于()。 A.填制时间不同B.填制人员不同C.填制目的不同D.填制依据不同 10.“盈余公积”账户核算企业从净利润中提取的盈余公积,属于()。 A. 费用类账户 B. 所有者权益类账户 C. 资产类账户 D. 成本类账户 二、判断正误 1. 费用是指企业的日常活动中发生的、会导致所有者权益减少的、与所有者分配利润无关的经济利益的总流出。( ) 2. 利润不包括了日常经营活动以外的事项。( ) 3. 总分类账户和明细分类账户平行登记所产生的数量关系可用公式表示为:总分类账户本期发生额=所属明细分类账户本期发生额合计。() 4. 外来原始凭证可以不盖有填制单位的公章。( ) 5. 通用凭证指由本单位自行印制,仅在本单位内部使用的原始凭证。() 6. 会计帐簿的登记中可以不按顺序连续登记。( ) 7. 配比原则就是指企业在进行会计核算时,其收入应与为取得这笔收入而所发生的相关成本、费用相互配比。( ) 8. 现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。( ) 9. 权责发生制又称应计制。它确定本期收入和费用,是以权利或义务的发生与否为标准来确认收入和费用。() 10. 在借贷记账法下,费用类账户期末一般无余额。( )

会计学原理知识整理-第一讲 第一章.总论 第一节.会计及其生产与发展 一.会计的含义与特点 1.从会计的工作来看,会计可以被认为是采用专门的方法,对一个单位的经济活动及其结果进行确认, 归集,分析,计量,分类,记录,汇总和报告,并进行控制(反映)与监督,预测与决策的一种管理方法 (1)会计是一种管理工具 (2)会计是一种提供信息的技艺 (3)会计是一个经济信息系统 (4)会计是一种管理活动 2.现代会计的特点: 1)以货币为主要计量单位(实物量和劳动量通常是会计货币量度的辅助量度) 2)以凭证为基本依据 3)以一套完整的专门技术方法为手段(包括核算方法和监督方法,会计核算方法是基本) 4)对经济活动的管理具有全面性,连续性和系统性 二.会计的发展 1.会计作为一门学科,是基于人类管理生活,生产需要而产生的,并随着经济关系和经济管理活动的日 趋复杂而得以不断发展和进步 第二节会计的只能与目标 一.会计的职能 1.会计职能包括核算(反映),监督(控制),预测和参与经济决策等方面 1)核算职能—会计核算是会计的首要职能 2)控制职能(包括事前控制、事中控制和事后控制) 3)预测和参与经济决策的职能 二.会计的目标(也是财务的目标) 1.会计的目标可分为两层: 1)向会计信息的使用者提供与一个单位的财务状况,经营成果和现金流量等有关的会计信息 2)反应管理层受托责任履行情况,帮助会计信息使用者作出经济决策 第四节会计基本假设与基础 一.会计基本假设(重点) 1.会计主体假设(是对空间的限定,概念详见书17页) 1)注意:法律主体可以成为会计主体但是会计主体不一定能成为法律主体 2)会计主体可以由一个法律主体,几个法律主体,几个法律主体组成的企业集团构成

新编《会计学原理》—基础会计 练习答案 第九章财产清查 复习思考题 1、财产清查有什么意义? 运用财产清查手段,对各种财产物资进行定期或不定期的核对或盘点,具在十分重要的意义。 2、永续盘存制与实地盘存制有什么区别?哪些条件下适宜采用实地盘存制?哪些条件下适宜采用永续盘存制? 永续盘存制亦称“账面盘存制”,是平时对单位各项财产物资分别设立明细账,根据会计凭证连续记载其增减变化并随时结出余额的一种管理制度。 实地盘存制是平时根据有关会计凭证,只登记财产物资的增加数,不登记减少数,月末或一定时期可根据期末盘点资料,弄清各种财物的实有数额。 3、为什么要清查库存现金和银行存款? 清查库存现金是通过实地盘点进行的,用于现金的收支业务十分频繁,容易出现差错。通过核对,往往会发现双方项目不一致。 4、如果遇到数量多、体积庞大、难以盘点的物资,如何确保其数量、质量的完好? 1、查明差异,分析原因; 2、认真总结,加强管理; 3、调整账目,账实相符; 4、无法归还的应付款项处理。 5、财产清查结果如有差异,在财务上应如何处理? 财务部门对于财产清查中发现的差异以及差异的处理必须及时地进行账簿记录的调整。具体应分两步进行:第一步:应将已经查明的资产盘盈、盘亏和损失等根据

有关原始凭证(如财产物资盘存单等)编制记账凭证,据以记入有关账户,使各项财产的账存数同实存数完全一致。第二步,按照差异发生的原因和报经批准的结果,根据有关批文编制记账凭证,据以登记入账。 习题一 1、银行存款余额调节表(资料1) 200×年7月31日 2、因为银行对账单和未达账项均无误,而调节后的存款余额,企业多于银行,证明是企业银行存款日记账有误。 编制调节表时所发现的错误金额是:584 000-570 400=13 600(元) 企业7月31日银行存款日记账余额应该是:535 000-13 600=521 400(元) 200×年7月31日

1 会计学原理复习题 (注意:答案写在答题纸上) 一、单项选择: 1、对取得的有关原始凭证进行审核体现了会计的 ( C ) A 、核算职能 B 、分析职能 C 、监督职能 D 、预测职能 2、所有者权益的金额等于企业的 ( B ) A 、流动资产减流动负债 B 、全部资产减全部负债 C 、长期资产减流动资产 D 、长期负债减流动负债 3、企业采用的会计核算基础是 ( C ) A 、货币计价 B 、配比原则 C 、权责发生制 D 、收付实现制 4、在借贷记账法中,账户的贷方用以登记 ( C ) A 、负债的减少 B 、费用的增加 C 、所有者权益的减少 D 、收入的增加 5、要求不同企业在核算时的会计指标应当口径一致,不同企业尽可能采用统一的、相互可比的会计处理方法,这是 ( B ) A 、重要性原则 B 、可比性原则 C 、真实性原则 D 、配比原则 6、借贷记账法下,借方登记增加数还是减少数取决于 ( A ) A 、会计核算形式 B 、记账规则 C 、账户的性质和反映的经济内容 D 、记账程序 7、企业提取现金业务应填制 ( D ) A 、现金收款凭证 B 、现金付款凭证 C 、银行存款收款凭证 D 、银行存款付款凭证 8、我国现在使用的复式记账法是 ( C ) A 、增减记账法 B 、收付记账法 C 、借贷记账法 D 、左右记账法 9、某企业原有负债总额200万,今开出并承兑一张三个月期的商业汇票20万元抵前欠供货单位货款,则企业负债总额变为( )元。 A、180万 B、200万 C、220万 D、240万 10、企业接受其他单位或个人捐赠资产,应记入的贷方账户是 ( ) A 、固定资产 B 、资本公积 C 、实收资本 D 、营业外收入 11、生产费用按其经济用途分类的项目,称为 ( ) A 、成本对象 B 、成本项目 C 、会计科目 D 、 12、按账户的用途和结构分,“累计折旧”账户属于 ( ) A 、资产类账户 B 、调整账户 C 、期间账户 D 、盘存账户 13、记账人员记账后发现凭证上会计科目使用错误,应采用( )更正。 A 、划线更正法 B 、刮擦挖补法 C 、红字更正法 D 、补充登记法 14、账目核对法适用于哪种账产的清查( ) A 、现金 B 、固定资产 C 、应收账款 D 、大量成堆,难以逐一清点的财产物资 15、反映企业某一日期财务状况的报表是( )

第一章总论 教学目的与要求: 本章主要介绍会计学的一些最基本的概念和知识,这些内容是学习会计学的基础。本章要求了解会计历史发展过程,对会计学科形成一个总体的印象。理解并掌握会计的定义、会计的对象、会计的职能和目标、会计的基本假设与一般原则、会计的基本程序和方法。 第一节会计的内容和特点 一、会计的内容 ●通常指会计所要核算、监督和分析的内容。 ●在会计学原理课程中指的是会计核算的内容。 ●不同的行业会计核算的内容有所不同。 会计核算是以货币为主要计量单位,对生产经营活动或者预算执行过程进行连续、系统、全面、综合地记录、计算,定期编制并提供财务会计报告等会计活动的全过程。 ●企业会计核算的主要内容 企业单位经营资金的运动。 ●行政、事业单位会计核算的主要内容 预算拨款和预算支出等行政事业单位预算资金的运动。 (三)行政事业单位的经济活动 行政、事业单位会计的主要内容 二、会计的特点 1、以货币为主要计量尺度,具有综合性。 2、会计核算具有完整性、连续性和系统性。 完整:对属于会计对象的全部经济活动都必须加以记录,不得遗漏其中 的任何一项。 连续:对各项经济活动应按发生的时间顺序不间断进行记录和核算。 系统:对各种经济活动,要分门别类的进行核算,并对会计资料进行加工整理,以取得系统的会计信息。

3、会计核算以凭证为依据,并严格遵循会计规范。 第二节会计的职能和会计目标 ●(一)会计的职能 ●会计在经济管理中所具有的功能。 ●会计的基本职能是核算和监督。 会计核算职能的特点 随着经济的发展,会计的职能在不断地扩展,在反映和监督职能的基础上,会计还具有分析经济情况、预测经济前景和参与经济决策等职能。 (二)会计的目标 向哪些人提供会计信息 使用者需要什么样的会计信息 企业提供的会计信息应当能够反映企业的财务状况、经营成果和现金流量,以满足会计信息使用者的需要。 如何提供这些会计信息? ●一般使用者: ●财务报告;包含“通用”信息的会计报表。 ●特殊使用者,如税务机关: ●特殊报告,如按税法规定编制的特别报表及报告。 第三节会计的含义 什么是会计 会计的产生和发展 会计是社会生产发展到一定阶段的产物,随着社会生产的发展而发展。 一、会计的产生和发展 会计是在社会生产实践中由于管理经济的需要而产生并发展的。 会计发展的历史,可以分为:

Chapter 1 Accounting in Business Users of Acc. Information External users: creditors & investors Internal users Know the difference between FINICIAL ACCOUNTING & MANAGERIAL ACCOUNTING Generally Accepted Accounting Principles Know what is: GAAP (Generally Accepted Accounting Principles) FASB (Financial Accounting Standards Board) SEC (Securities and Exchange Commission) IASB (International Accounting Standards Board) IFRS (International Financial Reporting Standards) Four assumptions Going concern Monetary unit Time period Business entity Four principles Cost Matching Revenue recognition Full disclosure Accounting Equation Assets = Liabilities + Equity Be proficient in 11 transactions from P11~13 Be proficient in 3 statements Income statement, Statement of Owner’s Equity & Balance Sheet

弹道向财会学院本科生与研究生推荐阅读世界经典教材与参考书目 一、《微观经济学》、《宏观经济学》的国际经典教材(参考书目) 1.曼昆,梁小民译,《经济学原理》(第5版,包括微观经济学F0/40-12和宏观经济学 F0/40-11分册),北京大学出版社,2009年(上海财经大学会计学考研用书) 2.曼昆著,高远等译,微观经济学第七版(经济科学译丛;“十一五”国家重点图 书出版规划项目),中国人民大学出版社,2009 3.平狄克,鲁宾费尔德著,微观经济学(第7版)(清华经济学系列英文版教材),清 华大学出版社,2010 4.范里安著,微观经济学:现代观点(第8版),格致出版社,2011. (上海财经大 学会计学考研用书) 5. (美)巴罗著,沈志彦等译,宏观经济学:现代观点,格致出版社,2008 (说明:上海财经大学会计学研究生复试教材) 二、《管理学》的国际经典教材(参考书目) 1.罗宾斯等著,孙健敏等译,《管理学》(第9版),中国人民大学出版社,2008年 2.奥茨瓦尔著,孙健敏等译,《罗宾斯管理学(第9版)学习指导》,中国人民大学出版社,2009年 3. 罗宾斯,管理学(第10版)(清华管理学系列英文版教材),清华大学出版社,2011 三、《会计学基础》、《中级财务会计》与《高级财务会计》的国际经典教材(参考书目) 1.怀尔德著,崔学刚等改编,会计学原理第19版(英文版)(工商管理经典教材·会计与财务系列;“十一五”国家级规划教材;双语教学推荐教材),中国人民大学出版社,2009 2.基索等著,杜兴强译,中级会计学(第12版)上、下册,中国人民大学出版社,2008 3. 基索等著,中级会计(英文版·原书第12版)——21世纪经典原版经济管理教材文库,机械工业出版社,2007年 4. (美)威廉姆斯等著,会计学:企业决策的基础(财务会计分册)(英文版原书15版),机械工业出版社,2011年(对外经贸大学考研用书)

对外经济贸易大学远程教育学院 2016-2017学年第一学期 《会计学原理》复习大纲 一、单选题 1. 会计主体假设明确了会计工作的( )。 A. 时间范围 B. 监督范围 C. 空间范围 D. 核算范围 2. 外部信息使用者了解单位会计信息最主要的途径是( )。 A. 财务报告 B. 财产清查 C. 会计账薄 D. 企业管理者的行为 3. 下列各项会计信息质量要求中,对相关性和可靠性起着制约作用的是( )。 A. 及时性 B. 谨慎性 C. 重要性 D. 实质重于形式 4. 某企业期初负债总额为80000元,所有者权益总额为100000元。现收回外单位前欠货款20000元,则此时企业的资产总额为( )。 A. 2000000元 B. 40000元 C. 180000元 D. 160000元 5. 用银行存款偿还短期借款,会引起( )。 A. 负债总额不变 B. 费用增加 C. 资产总额不变 D. 所有者权益总额不变 6. 下列项目中,能同时影响资产和负债发生变化的是( )。 A. 接受投资者投入设备 B. 支付现金股利 C. 支付股票股利 D. 收回应收账款 7. 下列各项不属于反映“会计信息质量要求”的是( )。 A. 可靠性 B. 可比性 C. 实质重于形式 D. 历史成本 8. 会计科目是( )的名称。 A. 会计要素 B. 会计账户 C. 会计账簿 D. 会计对象 9. 开设明细分类账户的依据是( )。

A. 总分类科目 B. 试算平衡表 C. 明细分类科目 D. 会计要素内容 10. 与总分类账户存在对应关系的账户是( )。 A. 一级账户 B. 对应账户 C. 明细分类账户 D. 要素账户 11. 会计科目是对( ) A. 经济业务分类形成的项目 B. 会计要素具体内容分类形成的项目 C. 会计账户分类形成的项目 D. 会计方法分类形成的项目 12. 下列会计科目中属于资产类会计科目的是( ) A. 应付账款 B. 短期借款 C. 应付债券 D. 应收账款 13. 账户的基本结构包括( ) A. 账户的具体格式 B. 账户登记的经济内容 C. 账户登记的日期 D. 账户中登记增减金额及余额 14. 下列会计科目中属于负债类会计科目的是( ) A. 应付账款 B. 固定资产 C. 实收资本 D. 应收账款 15. 企业在任何时日其资产总额一定等于( )。 A. 负债总额 B. 所有者权益总额 C. 权益总额 D. 收入总额 16. ( )是对会计要素的具体分类,是会计核算的具体项目。 A. 会计科目 B. 明细分类账户 C. 账户 D. 总分类账户 17. 复式记账法的理论依据是( )。 A. 单式记账法 B. 会计等式 C. 会计科目 D. 会计要素 18. 负债类账户期末余额的计算公式是( )。 A. 期末借方余额二期初借方余额+本期借方发生额—本期贷方发生额 B. 期末借方余额二期初借方余额+本期贷方发生额—本期借方发生额 C. 期末贷方余额二期初贷方余额+本期借方发生额—本期贷方发生额 D. 期末贷方余额二期初贷方余额十本期贷方发生额—本期借方发生额 19. 我国有关制度规定的记账方法是( )。

会计学原理试题(一) 一、单项选择题(每题1分,共20分) 1.会计的基本职能是(C) A.预测和决策 B.控制和考核C.反映和监督D.分析和判断 2.在社会主义市场经济条件下,会计的对象是社会再生产过程中主要(C) A.全部经济活动 B.商品运动C.以货币表现的经济活动D.财产物资运动 3.会计主体是指会计所服务的( A ) A.特定单位 B.投资者C.债权人D.管理当局4.企业资产以历史成本计价而不以现行成本或清算价格计价,依据的会计核算基本前提是( B ) A.会计主体 B.持续经营C.会计分期 D.货币计量 5.凡支出的效果与几个会计年度相关的,应作为(C) A.营业外支出 B.收益性支出 C.资本性支出D.税后利润支出6.某项经济业务使固定资产和实收资本同时增加,该项经济业务应表述为(D ) A.购入全新的固定资产B.出售全新的固定资产 C.用固定资产对外投资D.接受投资人的固定资产投资 7.对应收帐款计提坏帐准备的依据是( D ) A.客观性原则B.划分资本性支出和收益性支出原则 C.及时性原则 D.谨慎原则 8.把帐户分为借贷两方,哪一方记增加数,哪一方记减少数,要根据( D) A.记帐规则B.记帐形式C.核算方法D.帐户反映的经济内容 9.标明某项经济业务应借、应贷帐户及其金额的记录称为( C ) A.记帐凭证 B.记帐方法C.会计分录D.会计方法 10.“银行存款”帐户按其用途和结构划分,属于( D ) A.结算帐户B.收入帐户 C.所有者投资帐户D.盘存帐户 11.“累计折旧”帐户按其经济内容分类,属于( A ) A.资产类帐户 B.费用类帐户 C.备抵调整帐户 D.计价对比帐户 12.将会计凭证划分为原始凭证和记帐凭证两大类的依据是( C) A.填制时间 B.填制的方法C.填制的程序和用途 D.凭证反映的经济内容13.在一定时期内连续记载许多同类经济业务的会计凭证,称为( B ) A.原始凭证总表 B.累计凭证C.汇总凭证 D.复式凭证 14.月末,企业将期间费用帐户的借方发生额合计转入( D ) A.“生产成本”帐户借方B.“制造费用”帐户借方 C.“管理费用”帐户借方 D.“本年利润”帐户借方 15.在采用收款凭证、付款凭证和转帐凭证的情况下,涉及到现金和银行存款之间的划转业务,按规定 ( B ) A.只填收款凭证 B.只填付款凭证 C.既填收款凭证又填付款凭证 D.只填转帐凭证 16.平行登记法是指同一项经济业务在(D) A.汇总凭证与有关帐户之间登记B.各有关总分类帐户中登记 C.各有关明细分类帐户中登记D.总帐及其所属明细帐户之间登记

Chapter 3 Adjusting Accounts and Preparing Financial Statements 1. The cash basis of accounting reports revenues when cash is received while the accrual basis reports revenues when they are earned. The cash basis reports expenses when cash is paid while the accrual basis reports expenses when they are incurred and matched with revenues they generated. 2. The accrual basis of accounting generally provides a better indication of company performance and financial condition than does the cash basis. Also, the accrual basis increases the comparability of financial statements from one period to the next. Thus, business decision makers generally prefer the accrual basis. 3. Businesses that have major seasonal variations in sales are most likely to select the natural business year as the fiscal year. 4. A prepaid expense is an item paid for in advance of receiving its benefits. As such, it is reported as an asset on the balance sheet. 5. Long-term tangible plant assets such as equipment, buildings, and machinery lead to adjustments for depreciation. Generally, land is the only long-term tangible plant asset that does not require depreciation. 6. The Accumulated Depreciation contra account is used for depreciation. It provides financial statement users with additional information about the relative age of the assets. Without the contra account information, the reader would not be able to tell whether the assets are new or in need of replacement. 7. Unearned revenue refers to cash received in advance of providing products and services. Another name for unearned revenue is deferred revenue. It is reported as a liability on the balance sheet. 8. Accrued revenue is revenue that is earned but is not yet received in cash (and/or other assets) and the customer has not been billed prior to the end of the period. Therefore, end-of-period adjustments are made to record accrued revenue. Examples are interest income that has been earned but not collected and revenues from services performed that are neither collected nor billed. 9.A If prepaid expenses are initially recorded with debits to expense accounts, then the prepaid expenses asset accounts are debited in the adjusting entries.

同步测试题参考答案 第一章同步测试答案 一、单项选择题 1、C 2、B 3、C 4、D 5、A 6、B 7、A 8、C 9、A 10、C 11、A 12、A 13、B 14、C 15、D 二、多项选择题 1、A B 2、 A B D 3、A C D E 4、A B D E 5、B C D E 6、A B C D 7、A C D E 8、B C D E 9、C D E 10、A B C D E 第二章同步测试答案 一、单项选择题 1、C 2、D 3、C 4、A 5、C 6、B 7、C 8、C 9、B 10、A 11、A 12、D 13、B 14、D 15、C 二、多项选择题 1、D E 2、A D E 3、B C E 4、A B C 5、A B C D 6、A B D 7、A B D 8、A B C D E 9、C D E 10、B D E 11、A B C D E 12、C D E 13、A B C E 14、A D 15、A B 三、业务练习题 练习题一 (1)列出期初会计等式: 资产(176+8800+2000+4500+624+4800=20900) =负债(5000+900=5900)+所有者权益(15000) (2 练习题二 (1)在年度中既未增加投资,也未收回投资时, 本年度利润=(348000-215000)-(258000-190000)=65000 (2)在年度内增加投资20 000元时, 本年度利润=65000-20000=45000

(3)在年度内收回投资15 000元时, 本年度利润=65000+15000=80000 (4)在年度内收回投资32 000元,但又增加投资45 000元时, 本年度利润=65000+32000-45000=52000 练习题四 (1)这一经济业务的发生, 使该企业的负债——短期借款增加64 000元, 同时, 使该企业的资产——银行存款增加64 000元,属于“一项资产增加, 一项负债增加, 增加金额相等”类型的业务。 (2)这一经济业务的发生, 使该企业的资产——现金增加2 000元, 同时, 使该企业的另一项资产——银行存款减少2 000元,属于“一项资产增加, 另一项资产减少, 增减金额相等”类型的业务。 (3)这一经济业务的发生, 使该企业的资产——银行存款减少2 400元, 同时, 使该企业的负债——应付账款减少2 400元,属于“一项负债减少, 一项资产减少, 减少金额相等”类型的业务。 (4)这一经济业务的发生, 使该企业的资产——固定资产增加20 000元, 同时, 使该企业的所有者权益——实收资本增加20 000元,属于“一项资产增加, 一项

1 .什么是库存现金的清查P225-226 清查库存现金是通过实地盘点进行的,清查前,出纳员应将现金收付凭证全部登记入账。清查时出纳员要在场,现钞应逐张查点。一切借条、收据不准抵充现金,并查明库存现金是否查过限额,有无坐支现金的问题,然后将清查结果编制库存现金查点报告表,它既是盘存清单,又是实存账存对比表。 2?总账和明细账的平行登记规则是什么P53 概括为同时间登记、同方向登记和同金额登记 (1)同时间登记:对发生的每项经济业务,要根据同一会计凭证,一方面在有关的总分类账中进行总括登记,另一方面要在有关的明细分类账中进行明细登记。 (2)同方向登记:登记总分类账户及其所属的明细分类账户时,借贷记账方向必须一致。 (3)同金额登记:总分类账户的金额与记入其所属的一个或几个明细分类账户的金额合计数相等。 3.会计账簿的种类P186-187 (一)按用途分类(总账明细账序时账辅助账) (1)总账:按总分类账户开设的、用以分类核算与监督各项资产、负债、所有者权益、费用、成本和收入等总括核算资料的账簿。 (2)明细账:按明细分类账户开设的、用来分类登记某类经纪业务详细情况、提供明细核算资料的账簿。 ⑶序时账:又称日记账,按经济业务发生和完成时间的先后顺序进行登记的账簿。 (4)辅助账:也称备查簿,是对未能在序时账和分类账中反映和记录的事项进行补充登记的账簿,主要用来记录一些供日后查考的有关经济事项。 (二)按外表形式分类(订本账活页账卡片账) (1)订本账:是在启用前进行顺序编号并固定装订成册的账簿。 (2)活页账:是把账页装订在账夹内,可以随时增添或取出账页的账簿。 ⑶卡片账:是由专门格式、分散的卡片作为账页组成的账簿。 4?账户的用途和结构是什么,可以分为哪几类P154 账户的用途:指通过账户的记录能够提供什么核算资料。

《会计学原理》课后练习答案 第一章总论 复习思考题 1、会计是以货币为主要计量单位,以提高经济效益为主要目标,运用专门的方法对企业、机关、事业单位和其他组织的经济活动进行全面、综合、系统的监督与核算,并随着经济日益发展,逐步开展预测、决策、控制和分析的一种经济活动。 特点:以货币为主要计量单位,全面、系统、综合、连续的核算,会计核算与会计监督相结合、提高经济效益。 2、会计在经济管理中功能,核算与监督 3、提高经济效益 4、会计所要核算和监督的内容。会计要反映一个组织的经济活动,只有在其可货币化的基础上才能予以反映,而可货币化的经济活动就只能是资金运动——社会资金运动。 5、略 6、设置科目—复式记账—填制和审核凭证—登记账簿—成本计算—财产清查—编制报表 7、略 8、它是对会计所处的时间和空间环境所做的合理假定,及对会计领域里某些无法证面加以论证的事物。根据客观的,正常的情况和趋势经过逐步的认识所做的合理的判断。 会计主体、会计假设、会计分期、持续经营 9、要求会计确认、计量、报告质量的保证—可靠性、及时性、相关性、重要性、实质重于形、可比性、可理解性、谨慎性 10、11略 第二章会计科目、会计账户和复试记账 复习思考题 1、略 2、资产=负债+所有者权益 3、会计要素概念——会计要素是对会计对象按其经济特征所作的进一步分类 4、等式两边同增同减等式一边一增一减 资产增加导致负债增加资产内部一增一减 资产增加导致所有者权益增加负债内部一增一减 资产减少导致负债减少所有者权益一增一减 资产减少导致所有者权益减少负债增减导致所有者权益增减 5、会计科目是对会计对象要素的具体内容进行分类核算的类目,而会计账户是通过会计科目开设的,具有一定结构,用来系统、连续、完整、综合的记载各项经济业务的一种工具。会计科目没有结构而会计账户有结构。会计科目是会计账户的名称。 6、资产类、负债类、所有者权益类、成本类、损益类(内容略) 7、用“借”和“贷”作为记账符号对每一项交易或事项所引起的资金运动,都要用相

《会计学原理》复习大纲 (2013年6月) 第一章总论 一、名词解释 会计:会计是一种特殊的经济管理活动,是经济管理的重要组成部分。 会计要素:资产、负债、所有者权益、收入、费用、利润 历史成本原则:按照行程某项会计要素时所付出的实际成本进行计量。 会计恒等式的恒等性:会计恒等式为“资产=权益”或“资产=负债+所有者权益”,恒等性是指在任何情况下资产与权益都保持者数额相等的关系。 资产:是指过去的交易或事项形成的并由企业拥有或者控制的,预期会给企业带来的经济利益的资源。 会计循环:第一,从会计期间的角度理解会计循环,或者从广义的角度理解会计循环,是从交易或事项的确实开始,依次经过计量、记录,事先对交易或事项的会计处理,到最后编制财务会计报告,完成一个会计期间的会计循环,下一个会计奇迹依然按此顺序进行的会计循环;第二,从具体记录方法的角度理解会计循环,或者从狭义的角度理解会计循环,是从填制和审核凭证开始,依次经过登记账簿、成本计算、财产清查等加工程序,到最后编制财务会计报告,完成一次会计循环。 权责发生制原则:是指会计主体在一定期间内发生的交易或事项,凡是符合收入确认标准的本期收入,不论款项是否收到,均作为本期的收入处理;凡是符合费用确认标准的本期费用,不论款项是否支付,均作为本期的费用处理。 二、思考题 1.什么是会计恒等式以及会计恒等式的动态平衡?

答:会计恒等式是“资产=权益”,在任何时间点上资产和负债与所有者权益都保持着数额相等的平衡关系。 2.会计的基本职能是什么? 答:(1)会计核算:是指在将经济活动信息转换为会计信息的过程中,进行确认、计量、记录并进行公正报告的工作。 (2)会计监督:是通过预测、决策、控制、分析、考评等具体方法,从事经济活动按照规定的要求运行,对特定的会计主体的经济活动的合法性、合理性进行控制,以达到预期的目的。3.会计核算方法由哪几种方法组成? 答:确认、计量、记录、报告。 4.会计核算前提条件是什么? 答:(1)会计主体:是指企业会计确认、计量、记录、报告的空间范围。只有明确会计主体,才能将会计主体的交易或事项与会计主体所有者的交易或事项及其他会计主体的交易或事项区别开。将会计主体作为会计的基本假设,对会计核算范围从空间上进行了有效的界定,有利于正确地反映一个经济实体所拥有的财产及承担债务,为计算其经营收益或可能遭受的损失,提供准确的财务信息。 (2)持续经营:是指企业在可以预见的将来,如果没有明显的证据证明企业不能经营下去,就认为企业将会按照当前规模和状态继续经营下去,不会停业,也不会大规模削减业务。持续经营对于会计十分重要,它为正确地确定财产计价、收益,以及为会计计量提供了理论依据。(3)会计分期:是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。 (4)货币计量:是指会计主体在进行会计确认、计量、记录、报告时以货币作为计量单位,反映会计主体的财务状况、经营成果和现金流量。

《会计学原理》期末复习提纲 第一章 1 .会计的含义:(1)会计是一种经济活动的管理工具。 (2)会计是一种提供经济活动信息的技艺。 (3)会计是一个服务于会计信息使用者据以作出决策的信息系统。 (4)会计是一种经济管理活动。 2 .会计的特点:(1)以货币为主要计量尺度。 (2)以凭证为基本依据。 (3)以一套完整的专门技术方法为手段。 【其中,会计核算方法由设置账户、复式记账、填制和审核会计凭证、登记账簿、成本计算、编制会计报表等构成】 (4)对经济活动的管理具有全面性,连续性和系统性。 3 .会计的观念:(1)会计的用户观念。从一定意义上说,会计信息具有公共产品的特征,上市公司通过财务会计报告所提供的会计信息需经注册会计师的审计鉴证后才能向社会披露,以保证会计信息的真实,公允。 (2)会计的经济后果观念。该观念表明,会计信息提供者对提供的会计信息负有法律责任,提供会计信息的行为应该受到道德的约束。 (3)会计的系统功能观念。 4 .会计的职能:(1)会计的基本职能:核算与控制。会计的核算职能是指会计对所发生的客观经济活动的表述和价值数量上的确定。控制是指对实际活动的结果脱离规定目标的偏差进行干预和校正的过程。 ●会计控制与会计核算是同时进行的。 会计控制包括事前控制,事中控制与事后控制。 ●会计核算是会计的首要职能,也是会计管理工作的基础 (2)会计的其他职能:会计预测,会计决策,会计预算,会计分析和会计考核。 5 会计的目标:(1)会计信息的使用者(可分为外部使用者和内部使用者)。与向会计信息的外部使用者提供的会计信息相比较,企业向会计信息的内部使用者提供的会计信息可以不受法定的或公认的会计规范约束,具有较多的个性。(2)会计的目标。受托责任观认为,会计的目标是以有效的方式反映资源受托者的受托责任及其履行情况。决策有用观认为,会计的目标是向会计信息的使用者提供有助于其作出正确决策的信息。受托责任观是决策有用观的基础,而决策有用观是受托责任观的发展。 6 会计学科: ●按会计主体的性质划分:企业会计和非营利组织会计 ●按会计管理的内容划分:财务会计、管理会计、成本会计和税务会计 第二章 1 会计基本假设: 会计主体假设、持续经营假设、会计分期假设、货币计量假设 【会计主体假设为会计核算规定了空间范围】 【持续经营假设为会计核算作出了时间规定】 【货币单位是会计计量的基本单位】 【会计主体假设明确会计对象的空间范围和会计所站的立场,目的在于把每一个单位的经济管理权和所有权相分离,从而划清经济责任,并确定一个单位所拥有的资产,对外承担的债务以及经济活动的范围和财务成果。】 会计主体不同于法律主体:(1)法律主体可是成为会计主体,但会计主体不一定能成为法律主体。(2)会

学习会计学原理的心得体会 我作为会计专业的一名学生,《基础会计》是我们会计专业的入门课程,基础会计的学习效果直接关系到后面专业课程的学习效果,所以,总的来说,基础会计的基础一定要打牢,这样,后面的中级财务会计、成本会计、管理会计等课程才能进行深入的学习,才能取得良好的学习效果。 一、通过基础会计的学习,使我进一步体会到了会计在经济生活中的重要作用。 会计工作是经济管理的重要组成部分,在经济发展中发挥着基础作用。建立和实施会计制度规范了单位的会计核算,提供了真实完整会计信息,规范有序的会计环境和有效的会计制度对经济的健康有序的发展起到了重要作用。 会计部门是企业的信息中心,为了规范单位的会计核算,真实完整地提供会计信息,每个独立生产经营与核算的企业,都必须以《会计法》.《企业会计准则》.《会计基础工作规范》为基础和准绳进行会计核算,并结合各单位所处的会计环境,设计出符合市场经济要求,满足会计规范管理需要,适应本单位生产经营特点,能够指导具体业务操作的具有内部约束力的会计制度,从而适应经济环境的发展要求。 二、基础会计作为会计的入门课程,通过该课程的学习,使我从理论上对会计有了基本认识。 通过对基础会计的逐步系统学习,使自己了解了会计要素,对会计要素进一步细致划分,产生了会计科目,了解了会计分录、会计凭证、会计账簿、会计报表,以及会计核算的基本流程。会计是适应经济发展的要求而出现的,是经济发展到一定程度的结果和产物,进行会计核算从根本上说是为相关人员的提供决策有用的信息,而日常企业发生的经济业务是纷繁复杂、多种多样的,为了达到这一目的,必须对日常的经济业务和事项,按一定的要求和方法进行分类,从而产生了会计要素,会计要素是一种粗线条的大的类别划分,因此在会计要素的基础上进行了进一步地划分,出现了会计科目。而会计科目中的数字与决策所需要的信息还有很大的差距,这样还需要会计核算程序,对企业日常发生的经济业务和事项进行归类入科,编制会计记账凭证,然后对会计凭证逐条登记到会计账簿,再由会计账簿编制会计报表,从而最终生成决策有用的信息,也从而完成了会计核算、会计监督的职能。 基础会计中的会计业务的核算是以工业企业为主的,而工业企业的主要经济业务就是供→产→销,即原料采购→产品生产→产品销售三个环节,以上三个环节即为一个营业周期,资金循环一次。工业企业的经济业务比较全面,了解了工业企业的会计核算方法和流程,对其他行业企业的会计核算也能触类旁通,有利于会计知识的进一步学习和研究。 三、基础会计的学习是以后会计课程学习的基础。

Chaper 1 Accounting in Business Multiple Choice Quiz 1-c; 2-b; 3-d; 4-a; 5-a Quick Study QS 1-1 a-E; b-E; c-I; d-E; e-E; f-I; g-E; h-E; i-E; j-E; k-I; l-E QS 1-2 GAAP: Generally Accepted Accounting Principles Importance: GAAP are the rules that specify acceptable accounting practices. SEC: Securities and Exchange Commission Importance: The SEC is charged by Congress to set accounting and reporting rules for organizations that sell ownership shares to the public. The SEC delegates part of this responsibility to the FASB. FASB: Financial Accounting Standards Board Importance: FASB is an independent group of full-time members who are responsible for setting accounting and reporting rules. IASB: International Accounting Standards Board Importance: Its purpose is to issue standards that identify preferred practices in the desire of harmonizing accounting practices across different countries. The vast majority of countries and financial exchanges support its activities and objectives. QS 1-3 Accounting professionals practice in at least four main areas. These four areas, along with a listing of some work opportunities in each, are: 1. Financial accounting Preparation; Analysis; Auditing (external); Consulting; Investigation 2. Managerial accounting Cost accounting; Budgeting; Auditing (internal); Consulting 3. Tax accounting Preparation; Planning; Regulatory; Consulting; Investigation 4. Accounting-related