第三章 全球 LED 產業現況

發光二極體 (Light Emitting Diode, LED) 具半導體發光特性,擁有低耗電 、元件壽命長、點滅速快、體積小、耐震等優點,隨著發光效的提升與 色能源概,被視為取代傳統照明光源的最佳選擇。 表 3-1、LED 優點 (本文整) 優點特性 點滅速快 體積小 光指向性強 無熱射 低電壓/直電 耐震動/無汞污染 明 白熾燈泡約 0.2 秒,螢光燈約秒,LED 只要 100 ns LED 發光面積小為點光源,可多顆結合成面光源 傳統光源為全向性,LED 有高指向性的發光角 傳統光源有紅外線有具熱效果,LED 則屬光源 LED 為半導體元件,可在低電壓和直電下操作 環保光源,相較螢光燈是含汞

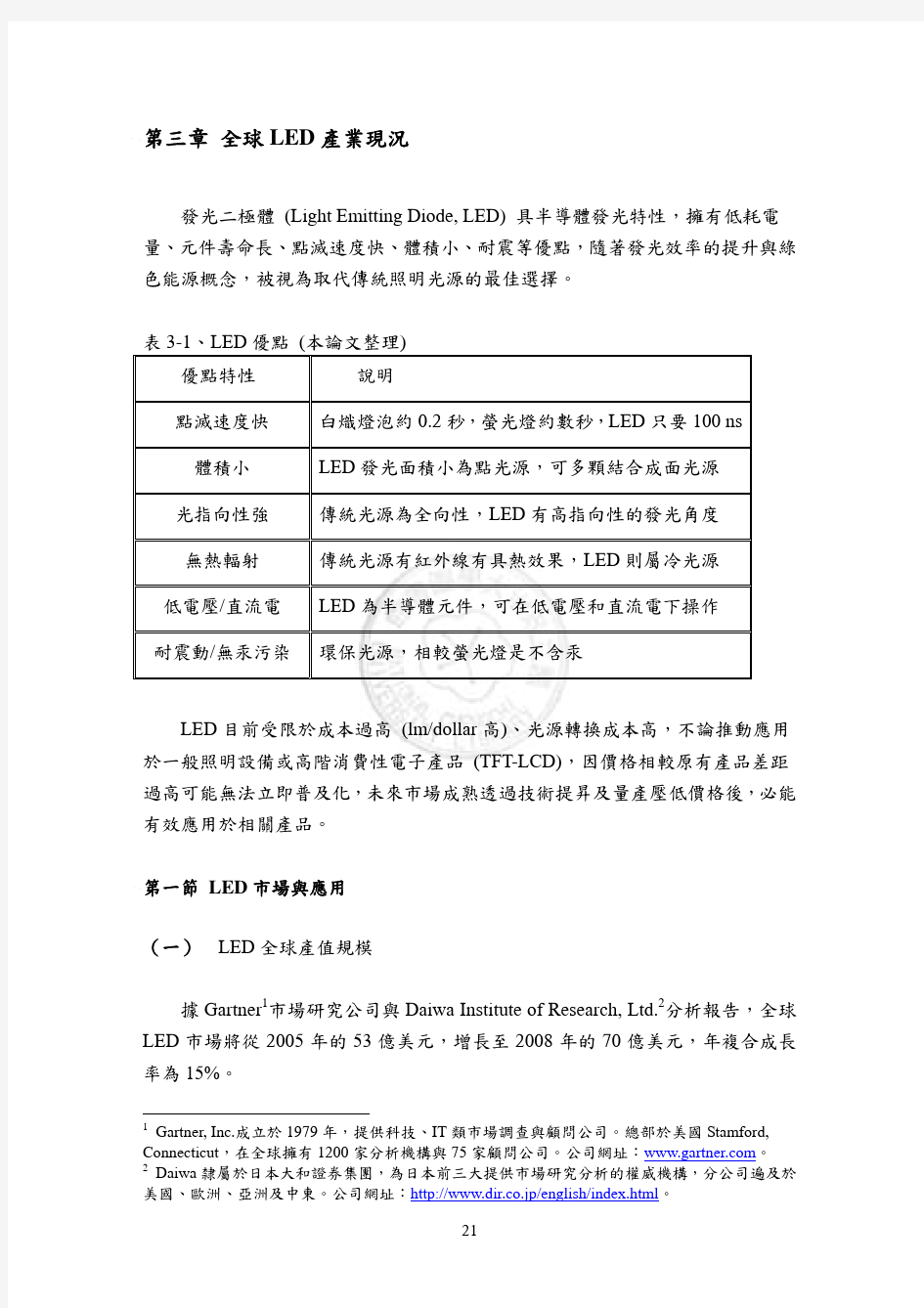

LED 目前受限於成本過高 (lm/dollar 高)、光源轉換成本高,推動應用 於一般照明設備或高階消費性電子產品 (TFT-LCD),因價格相較原有產品差距 過高可能無法即普及化,未市場成熟透過技術提昇及產壓低價格後,必能 有效應用於相關產品。 第一節 LED 市場與應用 (一) LED 全球產值規模 據 Gartner1市場研究公司與 Daiwa Institute of Research, Ltd.2分析報告,全球 LED 市場將從 2005 的 53 億美元,增長至 2008 的 70 億美元,複合成長 為 15%。

Gartner, Inc.成於 1979 ,提供科技、IT 市場調查與顧問公司。總部於美國 Stamford, Connecticut,在全球擁有 1200 家分析機構與 75 家顧問公司。公司網址:https://www.doczj.com/doc/1b7156293.html,。 2 Daiwa 屬於日本大和證券集團,為日本前三大提供市場研究分析的權威機構,分公司遍及於 美國、歐洲、亞洲及中東。公司網址:http://www.dir.co.jp/english/index.html。 21

1

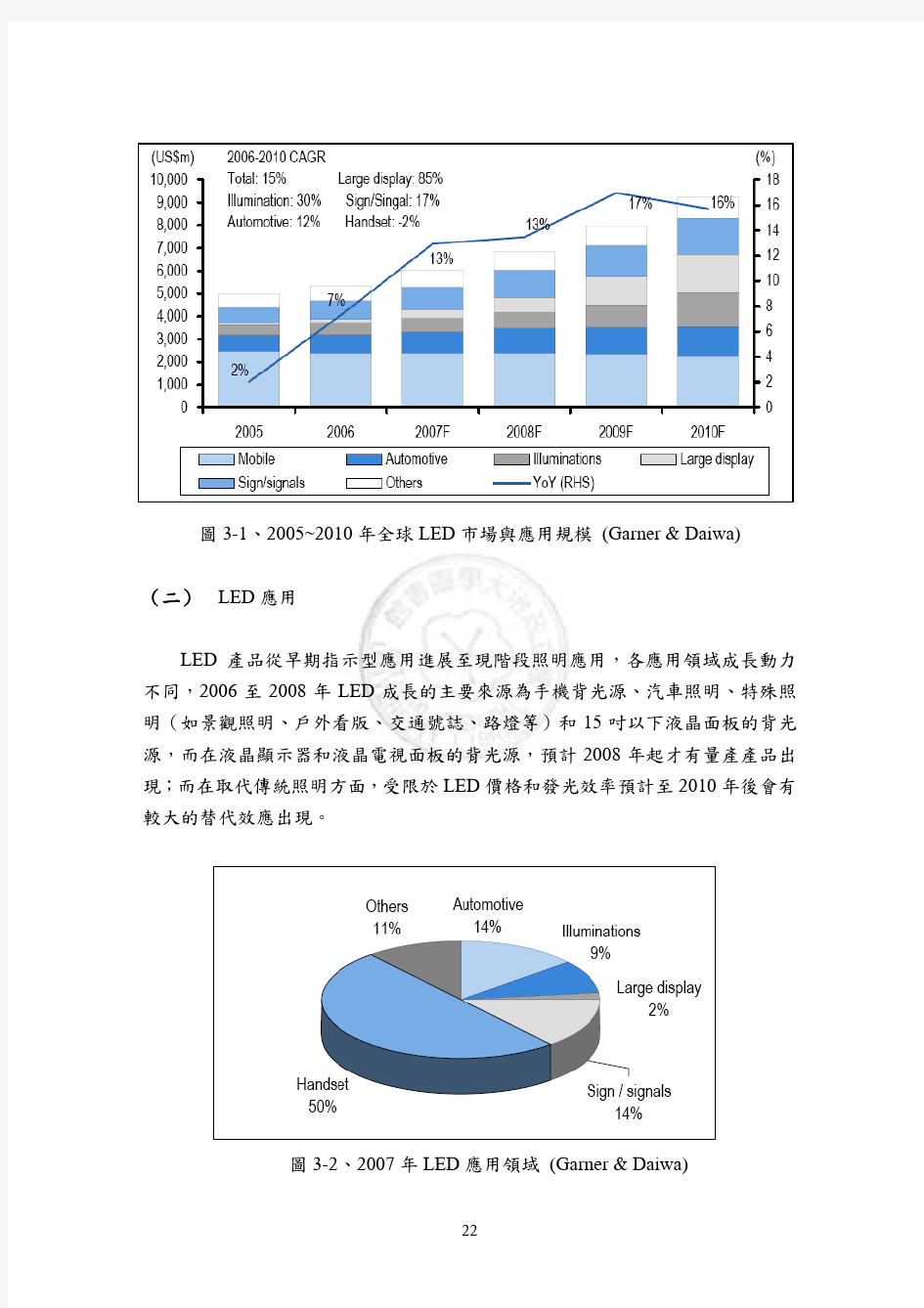

圖 3-1、2005~2010 全球 LED 市場與應用規模 (Garner & Daiwa) (二) LED 應用 LED 產品從早期指示型應用進展至現階段照明應用,各應用域成長動 同,2006 至 2008 LED 成長的主要源為手機背光源、汽照明、特殊照 明(如景觀照明、戶外看版、交通號誌、燈等)和 15 吋以下液晶面板的背光 源,而在液晶顯示器和液晶電視面板的背光源,預計 2008 起才有產產品出 現;而在取代傳統照明方面,受限於 LED 價格和發光效預計至 2010 後會有 較大的替代效應出現。

圖 3-2、2007 LED 應用域 (Garner & Daiwa)

22

彩色螢幕手機需要搭配白光 LED 當背光源,使得白光 LED 在 2003 具備 相當大的成長性。手機上所應用的 LED 包含約需 1 顆的 LED 電指示燈,2 至 4 顆的螢幕背光源及 6 至 8 顆的按鍵背光源需求,手機上附加照相功能所需的 3 至 4 顆閃光燈用白光 LED 整體一台彩色螢幕手機對於 LED 顆的需求 , , 平均將可達 10 到 12 顆之多。雖手機市場有超過半的 LED 需求,LED 產業的 長期發展是以取代目前的照明燈具為主。而目前白光 LED 仍未達到照明要求的 技術,且成本過高,但在白光 LED 具有電的優點和全球能源危機影響下,採 用 LED 是一種必然的趨勢。表 3-2,顯示從未四 LED 取代現有光源的滲透 ,主要大幅成長的三大應用域在一般照明 (取代白熾燈、螢光燈)3、大尺寸 TFT-LCD 背光源 (取代 CCFL)與用照明 (取代白熾燈、HID 頭燈)。 表 3-2、LED 於四項應用域的 2006 與 2010 滲透 (Daiwa)

圖 3-3 明 LED 在一般照明、LCD 背光、用與手機的產品出現的時間, 與表 3-2 相互對照,最大的成長動能即是一般照明的需求。

圖 3-3、LED 四項應用域程 (Daiwa)

一般照明市場中以白熾燈/鹵素燈、螢光燈、緊湊型螢光燈、高強放電燈最為常用。白熾燈即 傳統的電燈自美國愛迪生發明 1879 發明沿用至今。白熾燈在所有用電的照明燈具中效最 低,只有 7%至 8%。而緊湊型螢光燈(CFL)比白熾燈節用電 75%。白熾燈,是一種透過 通電,用電阻把幼細絲線(現代通常為鎢絲)加熱至白熾,用發光的燈。電燈泡外圍由玻璃 製造,把燈絲保持在真空,或低壓的惰性氣體之下。作用是防止燈絲在高溫之下氧化。資源: 維基百科。 23

3

第二節 LED 技術、成本結構與白光專 (一) LED 晶、晶技術4 發光二極體 (Light Emitting Diode;LED) 是由半導體材製成之發光元 件,元件具有個電極端子,在端子間施加電壓,通入極小電,經由電子、電 結合將剩餘能以光形式(激發光,electroluminescence)激發釋出,此即LED之 基本發光原。LED發展過程中重要的技術突破,以及LED的被應用與開發,於 此過程中將幾各重要階段所產生之發明技術分述如下。 表 3-3、LED 晶、晶技術沿革 (本文整)5 Year 1907 1928 1932 1936 1962 1962 1963 1965 Pioneers / Inventors H.J.Round O.W.Losseve W.C. Jonson et.Al. Destriau J.I. Pankove et.al. Holoyak J.W. Allen et al Thomas Hopefield Forsch(PRL) 1969 1971 1978 1983

4

Discovery / Inventors Electroluminescence-blue light emission from SiC crystal Electroluminescence-blue light emission from SiC metal-semiconductor rectifiers. Gallium Nitride (GaN) synthesized ZnS GaAs LED Coherent visible light emission from GaAsP junctions Red emitting GaP visible LED Isoelectronic traps due to N in GaP

H.M.Manasevit and W.I.Simpson J.I. Pankove et.al. R. D. Dupuis, P. D. Dapkus Ray et al (JAP)

MOCVD(GaAs )-initial studies Blue light emission from GaN (MIS diode) Multi quantum Well (MQW) laser Properties of ITO thin films prepared

直接引用自「將群委託執國政治大學研究計畫」-發光二極體(LED)及其專與半導體照明 產業發展之關係研究,計畫主持人:江彬,執單位:國政治大學智慧財產研究所,2007 。本人與此研究計畫。 5 同註 4。 24

Year 1986 1989 1992 1996 2001 2001 2001 2004

Pioneers / Inventors Amano (JAP) Akasaki (JAP) S.Nakamura (JAP) S.Nakamura (JAP)

Discovery / Inventors MOCVD in GaN Low-Energy Electron-Beam Irradiation, LEEBI in GaN GaN blue LED InGaN blue LED

Erchak Joannopoulos 2D photonic crystal in a semiconductor LED et al (APL) Jeon (APL) al (ALP) Fischer et al (ALP) RT DC operation of 290nm LEDs with mW power GaN LED utilizing tunnel contact junctions

Wierer Steigerwald et Hight-power AlGaInN flip-chip light-emitting diodes

1907美國無線電工程師,Henry Joseph Round 首次發表SiC6 LED,對此 半導體材施加10V 偏壓,而此半導體中的電子與電結合時,過剩的能以 光的形式放出,並產生微弱的黃光、光與橘光。1923,俄國人O、W、Losseve 將電注入碳化矽(SiC)半導體材而發出光,被認為是LED始祖。1932 美國W.C. Jonson 成功地合成出 Gallium Nitride (GaN)7。1936法國Destriau 發 現注入電可以讓ZnS 粉末發光。 1962J.I. Pankove製作出第一顆商用LED出現 (橘色光,640mm)。同任職 於美國GE 公司N. Holoyak Jr (現任University of Illinois, Urbana-Champaign 電子 電算工程系與物系教授)等人製作並發表首顆GaAsP 紅光LED。而1969 H.M.Manasevit and W.I.Simpson 發明一非常重要的技術MOCVD (GaAs)之製 程。因此,1970開始LED 的發光原才進一步被瞭解,1971夏天美國RCA 公司Pankove等人製作出第一個電激發光MIS結構GaN之光LED。1978R. D. Dupuis, P. D. Dapkus用多重子 (Multi quantum Well) 結構產出LED之製作方

碳化矽(SiC)和氮化鎵(SiN)為代表的第三代(高溫寬帶隙)半導體材。碳化矽目前主要應用域 有 LED 固體照明和高頻器件,在國防、航空、航太、石油勘探、光存儲、顯示以及白光照明 等域有重要應用前景,市場潛巨大。日本矢野經濟研究所研究指出,2006 SiC 單晶片市 場規模為 40 億日圓(3635 萬美元) 預測市場規模到 2010 將達到 105 億日圓(約 1 億美元) 2015 , , 將達到 300 億日圓(約 2.7 億美元)。美國的 Cree 公司擁有全球 85%的碳化矽材市場佔有, 其他還包括使用 HTCVD 製程的 Okmetic、開發碳化矽與矽 hetero-epitaxy 長膜技術的日本 Hoya 或採用 Smart-Cut 與晶片黏合技術的 Soitec 公司等 法國 Yole 研究機構預估複合成長為 34% , 。 7 GaN 單晶目前主要用於作為新一代 DVD 鐳射頭使用的紫色半導體鐳射器的底板,以及投影 機和背投電視等射顯示光源所用的色半導體射器底板。 25

6

式。而1983日本Ray則是用ITO薄膜製作LED。1990初期美國HP公司的Kuo 與日本Toshiba公司的Sugawara 等人使用AlInGaP 材發展高紅光與琥珀 色LED。 1986 Amano 等人 (Isamu Akasaki-赤崎勇教授研究團隊 日本名古屋城大 , 學Nagoya University) 用MOCVD 晶低溫AlN緩衝層,成功地成長出透明、 沒有表面崩的GaN 薄膜。稍後Akasaki 等人進一步由X-ray 繞射光譜、光激光 譜-PL 等測結果,驗證加入低溫AlN 緩衝層後所晶的GaN 薄膜,具有完 美的晶格排,此外本質缺陷所形成的施體濃,也因此減少到1×1015cm-3, 電子移動則提高一個次級 (10 倍) 以上,因此低溫緩衝層的加入也改善 GaN 薄膜的電特性。 1989使用CP2Mg 摻雜源已經可以在低溫緩衝層上,成功地晶出p-GaN 薄膜,日本Akasaki 研究團隊用低能電子束照射 (Low-Energy Electron-Beam Irradiation, LEEBI) GaN 薄膜,並藉此獲得低電阻特性,同時他們也成功地製作 出具有p-n 接面之光GaN LED。 1992 日本Nichia 公司的Nakamura (中村修二博士),使用熱退火技術成功 地活化晶在低溫緩衝層上的GaN 薄膜,並在1995 成功地製作出GaN 光 與光LED。1996 Nakamura 又提出用InGaN 光LED (波長460 nm ~ 470 nm)激發釔鋁石榴石: 鈰(Yttrium-Aluminum Garnet,YAG:Ce3+,鈰5d 傳輸到4f 軌域)黃色螢光物質之白光LED。發展至2001分別有幾各重要的技術為:Erchak Joannopoulos 等人之2D光子晶體製作、Jeon 等人將GaN LED用熱固方式製作 以及Wierer Steigerwald 等人製作出高能四元AlGaInN 之flip-chip LED 而2004 。 Fischer 等人用於室溫下之紫外光 (290nm) 製作LED。 LED 基板 欲獲得高品質的發光 LED 元件,基板選擇是相當重要的一環。而基 板的主要功能為承載之用。因此,基板的品質會直接影響晶後的各項 特性,包括:發光、發光效與使用壽命…等產品特性。如:基 板與晶材之間的晶格匹配程,將直接關係到元件內部缺陷的 ,進一步左右元件的發光效與使用壽命。 一般在 LED 基板材選擇,主要考因素為基板晶格係及熱膨

26

脹係與基板上晶層材的相似程,只要基板晶格係與晶層材 匹配程愈高,則晶層所產生的缺陷(defect)愈少。反之,一旦 基板的熱膨脹係與晶層材相似程愈低,則容造成晶層彎曲 或者是破情況,使得 LED 晶製程割或曝光,造生產下 。 現今光 LED 常用的基板主要有種 (其他應用於光 LED 的基 板仍屬實驗室研發階段,如 GaN、Si、ZnO),一是 Nichia 所主張寶 石,二是 Cree 生產的 SiC8,其各自有其優缺點。就成本方面,使用 寶石的基板成本較使用 SiC 低,其硬較高割,但在穩定性與晶 格配合上則是寶石優於碳化矽。雖然 SiC 基板價格較寶石基板高, 但是其化學穩定性好、導電性能好、導熱性能好、抗 ESD 強等,但缺 點是,如價格太高、晶體品質難達到寶石基板穩定。儘管如此 Cree 仍是唯一提供高品質的基板廠商。 (二) LED 封裝技術 晶脆弱且微小體積通入高電,需要一結構包覆晶,並提供散 熱、光學之效果。早期封裝支架能提供的散熱容為 250K/W,隨著通入 高電封裝支架演進為陶瓷、屬材的散熱容為 6K/W。封裝的型式根 據同的應用場合、同的外形尺寸、散熱方案和發光效果 (圖 3-4) 有 同的分,主要有傳統插件式 Lamp-LED、Cluster-LED、Digit-type 應用 於指示性產品,如交通號誌、顯示看板。1980 後使用於輕薄電子產品指 示性用途的表面黏著封裝技術的 SMD-LED (surface mount device) ,運用於 背光膜組的 TOP-LED、Side-LED。尾燈用的 Superflux (或稱 Piranha,食 人魚) LED 與照明使用的 High-Power-LED 等。

90 至 95%的碳化矽半導體晶圓使用在光電應用方面,如使用在白 LED 與光射二極 體製造的 Nitride 複晶基板。或用寶石、矽或者是獨 GaN 的方式獲得高品質的 Nitride 層。根據法國 Yole 研究機構預估 2003 全球碳化矽(SiC)半導體晶圓約生產 25 萬片,至 2007 將可達 80 萬片,複合成長為 34%。考財團法人國家實驗研究院科技政策研究與資訊中 心報告:https://www.doczj.com/doc/1b7156293.html,.tw/techroom/market/eeic/eeic024.htm。 27

8

圖 3-4、LED 下游同封裝型態演進 (本文整) (三) LED 上、中、下游製程 (1) 上游製作過程 LED 上游的主要產品為單晶片與晶片。產品的生產製程為:用砷 (As)、鎵 (Ga)、磷(P)等Ⅲ-Ⅴ族的元素作為原製造成單晶棒;將單晶棒薄 成 GaAs、GaP 等單晶片;以單晶片作為成長用的基板,再用各種的 晶成長法9做成晶片。晶片會經過各種材信賴性測試、光學測試以及 電性測試後,能進入中游製程。

(2) 中游製作過程 中游主要的產品為晶,製造過程為:依 LED 元需求作晶片擴散, 然後屬蒸鍍,之後在晶片上光罩、作蝕刻、熱處,製成 LED 端 屬電極製做電極,過程包含清洗、屬薄膜蒸鍍、上光阻、進曝光、化學 蝕刻及清洗。接著將基板磨薄、拋光後在作晶割,也就是將晶片崩

9

LED 的主要晶方法有 LPE(Liquid Phase Epitaxy ;液相晶法),作法是以熔融態的液體材直 接和基板接觸而沉積晶膜。VPE(Vapor Phase Epitaxy ;氣相晶法),以氣體或電漿材傳輸至基 板,促使晶格表面子凝結或解。及 MOCVD(Metalorganic Chemical Vapor Deposition;有機 屬氣相晶法)將有機屬以氣體型式擴散至基板,促使晶格表面子凝結。 28

成單顆晶,同樣進測試後再交給下游廠商。

(2) 下游製作過程 下游主要是將晶做封裝,製造程從固晶、打線、點膠、割、測試 到包裝。封裝的型式根據同的應用場合、同的外形尺寸、散熱方案和發 光 效 果 有 同 的 分 , 主 要 有 Lamp-LED 、 TOP-LED 、 Side-LED 、 SMD-LED 、High-Power-LED、Flip Chip-LED 等。要用哪一種封裝型式主 要是要看用在哪一種應用產品上,目前最熱門的是 SMT 型封裝,主要是用 在可攜式產品上,如手機、PDA 等產品。

(四) LED 成本結構 由於 LED 封裝形式多種故成本結構差頗大,以背光使用的側發光型 LED 與高功 LED 種作為 LED 成本結構的範。 表3-4、側發光型LED成本結構 (本文整) Substrate Epi-process 34% Chip 50% Process Gas Depreciation Labor & over head Material chip-process Depreciation 17% Labor & over head LF Au wire Package 50% Epoxy & Silver paste Phosphor&Silicon Labor Other materials & over head

29

10% 10% 7% 7% 5% 3% 9% 25% 5% 1% 1% 9% 9%

表3-5、高功LED型LED成本結構 (本文整) Substrate Epi-process 45% Chip 75% Process Gas Depreciation Labor & over head Material chip-process Depreciation 30% Labor & over head LF Au wire Package 25% Silicon gel Phosphor&Silicon Labor Other materials & over head (五) LED 白光專 專對於 LED 產業是非常重要,世界五大 LED 廠商地位的確是因為 擁有關鍵「專」 ,Nichia、TG 在日本擁用重要專;Osram (Siemens) 和 Lumileds (Philips) 於歐洲握有重要專;Cree 在美國擁有重要專。1996 ~2002 的一專於日本與美國的訴訟,於 2002 底一一以交互授權 或和解收場,此後形成 Nichia、Lumileds、Osram、Toyoda Gosei、Cree 等五 大廠商的專盟。LED 產業中擁有非常複雜的專授權、交互授權與訴 訟關係。 LED 產業中,五大廠商使用白光 LED 專作為產業競爭籌碼,原因是 市場產值最大,且因為具有關鍵專。Nichia 為白光 LED 的頭大,其 YAG 螢光粉具好的發光效與較佳成本。Cree、TG 擁有最多上、中游 LED wafers 相關的專 Osram 專注在螢光粉與照明應用的專 截至目前 Nichia ; 。 的 YAG 螢光粉僅對日本廠商授權,而其他競爭廠商,如 Osram 則以開放的

30

15% 13% 9% 9% 9% 5% 16% 7% 2% 0.2% 1% 12% 2%

態對亞洲廠商授權。 表 3-6 顯示,6 家廠商於美國申請的重要白光 LED 專。顯示 LED 白 光的方式有三種,第一種以色晶片混合黃色螢光粉 (如 Nichia 的 YAG, 或 Osram 的 TAG);第二種是以 UV 激發螢光粉形成白光 (如 TG 的 BOSE 與 Cree 的方式) ;第三種則以 RGB 三原色混光形成,此方式是習知技術 能申請專,但有似概的全光譜式的螢光粉可以擁有專,如 Bell Lab。 表3-6、重要白光LED美國專 (Daiwa)

第三節 全球 LED 供應現況 1980 前,美國藉著最早在 LED 產品化的技術優勢,引 LED 產業發展。 1980 初,日本投入大研究資源於四元 LED 的研發上,接著 1996 成功開 發出白光 LED 的技術,囊刮重要關鍵專,並且擁有材與半導體機台生產優 勢,進而取代美國先期優勢,成為最主要 LED 供應國。亞洲公司於 1980 開始 生 產 LED , 1990 代 晚 期 由 於 指 示 燈 需 求 大 增 (handset and networking-equipment market ) 而使產能大幅增加。2000 後,以台灣為首的亞 洲國家,包括韓國與中國,藉由價生產優勢以低價策搶奪市場佔有,且因 強勁的需求而大幅成長 2006 統計 合併台灣 韓國與中國的全球供應為 38%, 。 , 、 相較 2003 的 23%,成長的部分是從日本的佔有下而。美國與歐洲的 2% 微幅成長,則是由 Cree, Philips Lumileds, Osram 技術創新所貢獻,與美國在汽 照明、交通號誌及燈等需求帶動。(圖 3-5)。

31

圖 3-5、2003 與 2006 全球 LED 主要供應國 (本文整, Daiwa)

圖 3-6、2006 LED 製造者市場比重 (Daiwa) 全球 LED 主要供應廠商 以日本 Nichia 為首佔全球 25% 第二為德國 Osram , , 佔全球 13%。各公司佔有比可圖 3-6,此圖僅統計具有封裝產品的製造公司, 以公司產值為統計依歸,因此全球第三大 LED 製造業者 Cree 與 TG 未入 (Cree 主要產品是超過 80%基版材與晶,而自有封裝 LED 目前市占並 高)。 LED 供應鏈分,早期常分為上游的晶片 (包括單晶片以及晶片)、中

32

游的晶和下游的封裝,但目前上、中游的製程已經整合由晶片廠處。LED 屬於半導體元件,其製造過程與半導體矽晶片 IC 相似,皆是將 III-V 族元素經高 溫反應成化合物,再經長晶製成單晶片,單晶片也就是晶成長用的基版,美國 的 Cree 公司擁有全球 85%的碳化矽材市場佔有。晶技術影響 LED 發光波 長與效,因此是整個供應鏈中技術層次最高的一環。下游封裝後的 LED 供應 給系統應用端的廠商 (如背光模組廠,散熱光學系統廠) 再進一步製作成符合各 種應用的產品。 全球共有超過千家封裝廠處於 LED 的下游供應鏈,上、中游的晶片廠全球 約有百家。重要的 LED 原物供應者,主要螢光粉供應商約有 10 家,2006 產值為 580 百萬美元,整體 LED 產值 10%。目前主白光 LED 是由色晶片塗 佈黃色螢光粉所混色產生,而螢光粉的專興訟與交叉授權從 1996 第一顆白光 LED 出現直至現在,國際 LED 大廠複雜的專關係,本文後續討。螢光粉 主要供應者為 Nichia 的 YAG 螢光粉 (由 Nemoto 代工生產) 提供全球 41%10需 求,Osram 的 TAG 螢光粉占 8%。中國彩虹集團 (Irico) 則供給 7%,其次是日 本化成 (Kasei) 的 5%和 Philip Lumileds 4%,其餘為 35%。 晶成長設備供應占整體 LED 產值 4%,2006 產值為 175 百萬美元。德 國 Aixtron (70%佔有) 持續超過 10 為全球 MOCVD 設備供應商 英國 Thomas 、 Swan (1999 被 Aixtron 收購後成為 Aixtron 集團)、美國 Veeco (2003 併購美 國 Emcore 後,擁有 20%佔有) 、日本大陽酸素 (Sanso,7%市佔, 只在日本 銷售)。Nichia 和 Toyota Gosei,均使用自研發的 MOCVD 設備。韓國企業在政 府的支援下,引進 Thomas Swan turbo disk K-series 的技術,仿製出 MOCVD 設 備並開始銷售。目前,市場 MOCVD 設備單價約為 100-200 萬美元。 圖 3-7,可美國、日本、歐洲對關鍵材、元件與技術的控制能較強, 幾乎以一條的垂直架構供應 如德國 Osram 日本 Nichia 荷 Philip Limileds、 , 、 、 美國 Cree 為代表。 值得一提的是,目前台灣 LED 中上游晶與晶片廠商,在近斷積 極擴廠下,擁有生產晶片設備機台已成為全球機台密最高的地區,為全球第 二大 LED 晶生產國,其中四元高晶 (AlGaInP) 則已成為全球之首,下 游封裝廠商亦隨之相對成長。以往台灣 LED 產業以下游封裝業者為主,產值

10

統計資 Future Technology Industry,2006 統計。 33

最大,近,台灣 OEM 廠商自有強大需求,大型集團開始投入上、中游 LED 產業 (2006 奇美入主燦圓;2008 初,友達宣布進軍晶製程,台達電、鴻 海皆佈局 LED 產業等)。

圖 3-7、LED 全球產業鏈 (本文整)

34

(一) 日本 LED 供應現況 日本為全球消費性電子產品生產國,其多 LED 廠商均為大型電子廠商的 下屬事業部,以母企業集團為主要銷售對象,導致日本 LED 廠商以內銷為主, 2005 日本 LED 廠商內銷比達八成以上 日本 LED 廠商家繁多 如 Nichia 。 , 、 Toyoda Gosei、Stanley Electric、Citizen、Rohm、Sanken、Sharp、 Toshiba、松 下電子等,在基板方面,則有信光社、京瓷等公司從事生產。 1965 美商 Monsanto 取得 GaAsP/GaAs 晶技術第一個專權,1968 三 元 GaAsP LED 正式上市 開啟 LED 正式商用化腳步 日本在 1970 才進入 LED , 。 域,早期是自美國進口晶片,生產成指示燈應用在袖珍型電子計算機上。而 後日本在 LED 技術上有明顯的發展,逐步取代美國在 LED 產業的導地位,目 前日本為全球 LED 產業的導國,無在技術與產值均先其他國家。日本是 全球 LED 產業上霸主,其動向幾乎為 LED 業者的觀測指標。儘管近,因臺灣 斷提高 LED 生產能,使日本的產業規模屈居世界第二,但由於日本產品定 位為高端市場,產品單價高,整體產值仍保持世界第一,2006 全球市場佔有 為 39%。 (1) Nichia11-全球第一大 LED 供應商 以「Ever Researching for a Brighter World」為宗旨,1956 成,生產密 化學品 (fine chemicals),如照明用螢光粉及黏著劑、高純半導體材、晶片 和射二極體單晶體原,並生產各色 LED、高 LED 與紫外光 LED。Nichia 於 1993 發表世界第一個高色 LED (1 cd),並開發出 YAG 黃色螢光 粉,1996 發表全球第一顆白光 LED12。1997 續發表紫外光 LED 與黃色的 氮化物 LED (InGaN-based),藉由同的封裝形式而大幅廣 LED 的應用域。 目前 Nichia 對於光通訊所需的紫色鐳射半導體 (bluish purple laser diodes) 投 入大研發。 Nichia 在全球 LED 產業舉足輕重的原因,在於其 LED 供應自給自足,包含 設備、二極體材、螢光粉、LED 晶片與封裝的製造與銷售。Nichia 2006 會計 ,總收入為 2010 億日元 (19 億美元),其中 LED 及 LD 相關占 70%,Fine

閱日亞化公司網站,http://www.nichia.co.jp/cn/about_nichia/info.html。 日亞化學白光專為光晶片加 YAG (Yttrium Aluminum Garnet Y3A15O12:Ce) 螢光粉,二者 混光後所產生的白光,此項組合專為白光 LED 基礎性的專 。

12 11

35

Chemical 占 30%。每投入 170 億日元的研究經費,研發專超過 700 篇。小 川英治,Nichia CEO,目標 2010 銷售額增長至約 3000 億日元 (28 億美元)。 (2) Toyota Gosei (TG)13 –集團事業廣,背光模組最重要供應商 TG 為豐田汽旗下的的事業部門,成於 1949 ,主要營業項目為汽 組件 。LED 晶片及封裝產品為其中大營業項目之一。1986 開發氮化物 LED,在氮化鎵型的、光晶片技術與 Cree 並為全球最早產光 LED 的導廠商。TG 晶片、螢光粉、封裝產品主要供應 Stanley、Citizen、Seoul Semi 與台灣貿商敦意 (Twinhill)。2007 集團營收 5934 億日元,LED 約佔 2.8%為 166 億日元;其中 mobile handsets 佔 72%、display 占 9%、用 8%、照明 3%、 其他則是 8%。TG 的用的部分以紅光、黃光的尾燈、第三煞燈市場最多, 是首先裝備 LED 頭燈於產系 Lexus LS600hL14的廠商。目前,TG 可提供 最 HB-GaN 晶,供 NB 使用的背光模組。 (3) Stanley Electric15-全球第三大 LED 封裝廠 Stanley 成於 1920 ,為日本最大用電子設備製造商。2007 集團營收 3200 億日元,LED 相關事業營收,雖佔 18%但有 20%營業獲 (operating margin) 卻高於電子設備事業體的 14.1%;又白光 LED 約為 65 億日元。LED 事 業包含 30%用;23% mobile handsets;24% 一般照明、交通號誌、看板等;特 別的是,23% 用於娛場所,如於普遍的可的柏青哥店、遊場、酒吧等。 (二) 台灣 LED 供應現況 1974 德儀結束在台灣設 2 的全台第一條 LED 封裝線;隔,光寶 電子重建封裝線成為台灣最早投入 LED 產業的公司,並開啟台灣 LED 產業之 ,當時 LED 晶技術門檻高,光寶選擇由下游封裝入,也同時發展電源供 應器,共 2 大主產品。Nichia、Cree、Toyoda Gosei、Osram、LumiLeds 等

TG 汽組件,包含安全保護系統產品、身密封產品、油箱模組、儀表版模組、外型設計 和功能性組件。TG 大營業項目包含一般工業產品:手機塑膠外殼、家庭和辦公室的空氣過 器和空調塑膠版等。資源:http://www.toyoda-gosei.co.jp/kigyou/kyoten/index.html。 14 Lexus LS600h 採用的是 Koito 的前燈和日亞(Nichia)的 LED。繼 Lexus LS600h 之後,在前燈中 採用 LED 的第二款型是奧迪 R8 將配備 Automotive Lighting 提供的全 LED 前燈(headlamp), LED 由 Osram 和 Lumileds 提供。 新聞:https://www.doczj.com/doc/1b7156293.html,/tw/news_world_automobile_LED_20080123。 15 公司網站:http://www.stanley.co.jp/e/index.html。 36

13

是生產晶為主,而台商在低階 LED 封裝擁有早期優勢。 因此,台灣的 LED 產業是「由下而上」發展,初期以下游的代工封裝業務 為主,然後再發展至上游的晶片與晶。當時的晶片與晶均需仰賴美、日 大廠的供應。直到 1983 至 1988 ,光與鼎元等公司相繼成後製造晶,台 灣才逐漸跨入 LED 產業的中游。1993 ,國光電 (2005 併入晶元光電) 成 ,為台灣第 1 家上游晶片廠,但當時只生產四元產品,即光晶片部分。 直至 1996 ,工業技術研究院與國內下游封裝廠華興、億光、光、鼎元及佰 鴻五家業者合資成晶元光電,至此經近 30 的發展,台灣建 LED 產業 上中下游完整的生產供應鏈。 台灣經濟研究院預估,2007 台灣 LED 產值全球市占將提升 20.1%居所 有國家成長之冠;台灣 LED 產業具價格競爭,加上生產技術持續進,同時 在廠商購併整合效16發酵以及專干擾問題減緩下,預計 2008 產值可增加 至 694.22 億元。

圖 3-8、台灣四家 LED 供應商 (本文整)

16

晶元光電 元砷光電及勇光電於 2006 9 月宣佈合併 新晶電成為全球最大的四元(紅光)LED 、 , 廠,以及全球第四大的光 LED 廠,合併後使專、產品線與客戶群加完整。 37

圖 3-8 整台灣上游與下游 LED 供應商的產品與其供應客戶態,晶元光 電(Epistar) 的四元晶產能佔全球 50%,為世界最大供應商;藉由與 TG OEM 關係而交叉銷售 UHB-GaN LED 策,使晶電成為第四大光晶全球供應 商。華上 (Arima Opto) 提供全球第二大四元晶產能,並擁有晶電客戶的第二 供應商的訂單;可預期,華上能藉由供應 Stanley 所需,進而提高日本市場用 部分的市佔;美國市場的展則由 Avago 產品銷售貢獻。光寶 (Lite-on Tech) 營運產品多樣包含顯示器、電源供應器、相機模組、手機殼等,LED 封裝僅佔 6%但營收成長卻是其他事業體無法相比。光寶與億光電子 (Everlight) 擁有完 整 LED 封裝產品,產品種、規模與未對於一般照明、用的 LED 佈局, 通常相提並。台灣前大 LED 封裝廠由光寶和億光爭取頭寶座,並全球 前 10 大供應商。

(三) 韓國 LED 供應現況17 韓國 LED 產業發展晚於臺灣、日本及中國大,早僅有三星、LG 等少 公司生產 LED 自 2002 起隨著大使用 GaN 系 LED 作為手機顯示幕背光源 , , 手機、TFT-LCD 內需市場加快推動韓國 LED 產業發展。目前韓國光 LED 上游晶,主要產的公司有三星電機 (SEMCO)、LG Innotek、Epivally、 Epiplus;中游晶除三星、LG 外,有 NiNex、ITSWell 等廠商;LED 封裝則有 三星、LG、Seoul Semiconductor、NiNex、AUK(光電子)、LumiMicro、LUXPIA 等分別在 RGB 三晶、光加螢光粉、紫外光加螢光粉等技術投入研發或生產。 根據韓國光產業振興會 (KOPTI) 的統計,韓國 LED 相關廠商已達 304 家, 因此韓國政府特別在光州成 LED Valley。 綜觀韓國內需市場的 LED 供應情況 (圖 3-9) 大部分公司頃研發 LCD-TV , BLU 支撐韓國重要的面版產業與手持式 LED 需求瓜分日本供應的市占。 唯 Seoul Semiconductor 積極投入 NB 用背光模組與一般照明。以下簡介 Seoul Semiconductor 公司。

17

《半導體器件應用》2006 12 月刊

https://www.doczj.com/doc/1b7156293.html,/Semiconductor/ChanYeGuanCha/200612111126373940.htm。 38

圖 3-9、韓國 LED 內需市場供應鏈 (Daiwa) (1) Seoul Semiconductor (Seoul Semi.)18-韓國最大 LED 封裝廠 Seoul Semi.成於 1987 公司生產全系 LED 封裝產品 包括 Dot matrix、 。 , display、high power LED、SMD LED、UV、IR LED。 ,為韓國最大 LED 封裝廠。 目前 Seoul Semi.在美國、歐洲與日本等地設營業點,該公司計畫將 16 個海外營 業點逐步轉換為公司法人 並在 2010 海外市場占營收目標的 70% Seoul Semi. , , 。 在 2006 營收成長超過 50-60%,達到 1838 億韓元 (2502 億韓元,2007 )。 以 LED 產品應用營收比觀看 用照明 LED 營收微幅增長而手持式電子 LED , 營收下 18% 一般照明 LED 由 2006 10%成長為 2007 的 30% Seoul Semi. , 。 持有 40%的 Seoul Optodevice 公司則大生產 AC-LED 直接取代現有的傳統光源強大企圖心。

19

晶,可 Seoul Semi.

(四) 中國 LED 供應現況 中國是全球最大的 NB 和 Monitor 的製造中心,在手機、電視等消費性電子 的製造佔重要地位,而背光源的技術發展從 CCFL 逐步轉到 LED,也造就中國

18 19

公司網站:https://www.doczj.com/doc/1b7156293.html,/en/。 LED 的驅動方式,目前以直(DC)為主,但一般照明使用為家用交(AC)的供電模式,因此 LED 只需簡單的電就可以直接接 110V 或者 220V 交插座,需要使用 AC 轉換的電源供 應器。 39

市場對於 LED 的需求斷成長。從中國目前 LED 的應用比觀察,特殊照明佔 全中國 LED 用的 67%、手機和 LCD 背光源合佔 31%、一般照明佔 2%。特殊 照明的比居高,一方面因為 2008 奧運和 2010 世界博覽的舉辦,使得特殊照明 的市場需求上揚,另一方面,LED 取代傳統照明市場和背光源市場仍處於萌芽 階段,對於 LED 的需求尚未爆發,顯示中國市場擁有極大的成長道。目前中 國 LED 研究機構 20 多家,企業 4000 多家,其中上游企業約 50 餘家,封裝企業 約 1000 餘家,LED 相關應用企業約 3000 餘家。2006 ,中國 LED 產業總產值 達到 105.5 億元人民幣,其中封裝產業產值達 87.5 億元人民幣。 中國廠商的封裝規模、投資設備跟國際大廠相比仍顯偏低,並且大部分的廠 商以低階封裝為主,使封裝的品質、和一致性較差,且由於廣大內需市場與 中國政府、政府政策配合,使中國 LED 產業發展強勁,並同時開始面國際 專問題20。 (1) 中國大研發及上游襯底材及外延生長企業重點分佈21 在研發方面,以中科院半導體所、物所、京大學、清華大學、資訊產業 部 13 所等科研院所為代表,從“九五"開始積極介入第三代半導體材氮化鎵 (GaN) LED 域的研發,並在“九五"、“十五"期間逐步將技術成果進轉 化,如中科院半導體所和深圳方大、日電子,物所和上海寶,京大學和 上海光,清華大學和山東英克萊,13 所和廈門三安。 (2) 中國大半導體照明企業區域分佈22 LED 企業主要分佈在沿海地區,占近 90%,占絕對多,另外東地區也 有部分企業,而其他地區所占份額較少。半導體照明產業已經初步形成珠江三 角洲、長江三角洲、江西及建、京及大等方地區四大區域。而且每一區

20

2008 2 月 20 日,美國哥比亞大學退休教授 Gertrude Neumark Rothschild 向美國國際貿 委員會(ITC)提起申請,指控全球 30 家企業在美生產和對美銷售的 LED 和激光產品侵犯其 1 項專(U.S. Patent No. 5252499) ,要求 ITC 對被申請人啟動“337 調查",並申請普遍排除 和禁止。3 月 20 日,美國 ITC 正式案,此“337 調查"的涉案企業範圍非常大,包括手機 廠 Nokia、摩托、尼愛信等,其他主要是亞洲 LED 封裝廠,而中國 4 家廠家分別是 超毅光電子、佳光電子、廣州鴻光電子和洲;台灣億光、光寶、宏齊、今台共七家名調查 名單中。 ITC 發佈新聞:https://www.doczj.com/doc/1b7156293.html,/ext_relations/news_release/2008/er0320ff2.htm。 21 「從廣深國際照明展看半導體照明產業鏈」 ,2006 11 月 12 日,網頁: https://www.doczj.com/doc/1b7156293.html,/news/detail-01.asp?ID=44。 22 「從廣深國際照明展看半導體照明產業鏈」 ,2006 11 月 12 日。 40

智能照明行业分析报告 一、智能照明发展概况 2014年,智能家居蔚然成风,各行各业摩拳擦掌,意欲赶乘“智能化” 列车。智能家居分六大类:照明管理、电器控制、安防保护、环境调节、健康产品、综合服务,而智能照明又是智能家居中不可或缺的一部分。在照明领域,智能照明逐年升温,大量企业争相迈进,皆试图分得智能照明的一杯羹。目前飞利浦、索尼、通用电气、小米、魅族均已经推出智能灯泡产品。 国内河东电子和毅德智能均推出了自己的智能照明系统,并在工程上得以应用。我们将以美芯晟驱动IC和电容切入智能照明行业。 二、智能照明产业概况 1、产业规模 (1)、根据研调机构NanoMarkets 统计,2013年全球智能照明市场规模约12.87亿美元,虽然目前智能照明市场偏小,不过未来在厂商积极推动以及节能趋势带动下,市场将持续成长,2019年可达87.1亿美元。 (2)、据CSA 对中国2009-2015 年LED 通用照明市场规模的统计和预测,同时保守假设智能照明产品溢价为20%,则2014 和2015 年中国智能照明为行业带来的新增市场空间分别约达260 亿元和360 亿元。 2、市场分析 智能照明目前仍然只是处于推广期,是未来LED市场的趋势,不过在各大系统厂商积极投入、以及节能趋势带动下,智能照明市场潜力巨大。但由于技术原因,国内外均是知名企业在布局智能照明市场。国际智能照明行业知名企业有NXP、Wieland、ABB、施耐德、欧司朗、松下、飞利浦、快思聪,中国智能照明行业领先企业有立维腾电子,

浙江中控,广州河东电子,锐高照明电子,永林电子,雷士照明,广东东松三雄电器、毅德智能。 国内智能照明企业主要分布在江浙沪一带和珠三角地区 江浙沪主要企业:上海永林电子、浙江中控研究院、上海莱得圣智能科技、杭州鸿雁东贝光电科技、杭州鸿雁电器、江苏仰邦光电实业 珠三角主要企业:广州河东电子、广州毅德智能、珠海格林赛威科技、深圳普天智能照明研究院、深圳合广测控、惠州雷士、深圳创胜 3.行业特点 国外技术相对成熟,国内技术日趋完善。 国家相关产业政策支持中国智能照明的发展以及扩大内需带来的发展机遇。 三、LED驱动IC在智能照明中的应用 LED驱动IC在智能照明系统中是必不可少的,只要有用到LED 产品,就会用到驱动IC芯片。目前主要应用在ZigBee智能LED灯以及可控硅调光上。主要用到的IC为MT7860、MT7990、MT7870、MT7882、MT7885系列芯片。做智能照明的企业一般都会要求能过验证,目前正在沟通中的河东电子就要求我们的IC能过EMC/EMI验证。 四、广东主要客户分布 1、广东省各城市市场分析。 广东省智能照明企业主要分布于广州、深圳、珠海、惠州、江门、中山、东莞等城市。 其中深圳的企业最多,市场最大,其次是广州,中山,佛山。

深度透视:中国LED产业发展现状 与跨国企业相比,中国LED企业在诸多方面还存在很大的差距。如何有效提升中国LED 企业的核心竞争力、积极参与到全球化的竞争之中,是我们迫切需要考虑的问题。 一、优势分析 (一)市场进入门槛较低 1、技术方面具有良好的研究基础与国外差距正逐步缩小 尽管国内LED产业基础比较薄弱,工艺水平比较低,但国内一些企业通过聘请海外技术人员,在技术上不断取得突破,许多企业已经取得自主知识产权,国内优质企业的技术水平已经与台湾大厂的技术水平相差不大,与国际大厂的整体差距也在不断缩小。 2、建厂资金投入少 LED初始投资一亿元就可建厂,联创光电、士兰微等行业内知名上市公司总资产也就10余亿元,国内企业进入门槛较低,容易实现滚动发展,这与集成电路制造及液晶面板制造动辄几十亿到上百亿人民币的投资而言显得“微不足道”,国内企业容易进入形成产业集群。 (二)国内部分优势企业已具备核心专利技术 锦秋财智咨询分析认为,与微电子相比,我国LED领域与国外的差距较小。我国自主研制的第一个发光二极管(LED),比世界上第一个发光二极管仅仅晚几个月。总体上来看,目前我国半导体发光二极管产业的技术水平,与发达国家只相差3年左右。通过“863”计划等科技计划的支持,我国已经初步形成从外延片生产、芯片制备、器件封装集成应用的比较完整的产业链,现在全国从事半导体发光二极管器件及照明系统生产的规模以上的企业有400多家,产品封装在国际市场上已占有相当大的份额。 (三)LED中下游产业具有人力成本优势 半导体照明产业,特别是位于产业链下游的芯片封装和照明系统产业,既是一个技术密集型产业,又是一个劳动密集型产业,其难度和风险都大大低于微电子产业。发展半导体照明产业,能够充分发挥我国的人力资源优势,带动相关产业,并增加出口,吸纳就业。技术成熟后,LED下游封装和器件生产属于劳动密集型,我国具备明显的劳动力成本优势。

LED照明行业分析报告 1、行业概况 半导体照明是在LED芯片技术快速发展的基础上,伴随着LED应用技术的研究与开发而逐步发展起来的新兴照明领域。LED是一种能够将电能转化为光能的半导体器件,具有节能、环保、安全、寿命长、防震、便于智能控制等特点。早在1907年,人类就发现了半导体材料的通电发光现象,然而直到20世纪60年代,由GaAsP制成的红光LED才真正商用,此时LED发光效率非常低,而且成本非常高,主要应用于高端电子设备的信号指示灯。之后,随着AlGalnPC 材料的出现,LED在光谱的红、橙、黄部分均可得到很高的发光效率,使得LED 应用得到迅速发展,其应用领域包括汽车尾灯、户外大型显示屏及交通信号灯等。20世纪90年代,随着InGaN材料技术的发展,蓝、绿和基于蓝光的白光LED 被研制出来并逐步产业化,LED 的应用领域拓展到背光源、室内外全彩显示屏、广告牌、室内外装饰照明等领域。随着技术进步,LED发光效率不断提高,LED 应用正向更宽广的领域拓展,逐步进入户外照明(如路灯、隧道灯)、景观照明、室内照明、专业照明、大尺寸背光源等领域。 LED产业链包括上游的衬底、外延片和芯片,中游的封装,下游的照明、显示和背光源等应用。

LED产业已形成美国、亚洲、欧洲三大区域为主导的格局。科锐、流明、日亚化学以其在高端芯片领域的技术创新优势,占据LED上游的主导地位。中国台湾地区LED产业近年迅速崛起,其芯片及封装业务在世界范围内具有较大影响力。近年来,我国LED产业发展迅速,在国家政策的支持和下游应用需求的带动下,形成较为完整的LED产业链。我国LED产业主要聚集在长三角、珠三角、闽三角等地区,有一定的产业集群效应。2010年,我国LED芯片产值达到50亿元;LED封装产值为250亿元;LED应用产值达到900亿元。如下图所示,台湾拓璞产业研究所预计未来中国LED产业将持续高速增长,增幅达40%以上,以照明、背光源、显示为主的下游应用领域将保持30%以上的年成长率,预计2012年将达到2200亿元人民币。

前些年说起智能照明,给人的感觉可能是遥远的、不太接地气的。而如今,智能照明已经成为全行业的热点话题。那么面对如此火热的市场,我们不禁会想要去了解一下智能照明的渊源和未来的发展。所以,今天和大家分享的就是关于智能照明的那些事儿。 一、智能照明的爆发期 上世纪90年代,随着调光技术的出现,智能照明开始进入中国市场。然而,受消费者的消费意识、市场环境、产品价格影响,智能照明一直处于缓慢发展的态势。 随着LED照明技术、互联网技术与AI技术的不断成熟,全球智能照明行业也迎来了新的发展机遇,市场规模将不断扩大。 二、智能照明的产业链企业分类 目前而言,智能照明的产业链已经趋于成熟和稳定,而企业分类也逐渐清晰化。 第一类是大平台企业;第二类是通讯运营商;第三类是物联网方案及智能家居系统集成;第四类是智能照明控制系统;第五类是半导体及集成电路;第六类

是照明应用及生产制造;第七类是智慧路灯。 三、智能照明的八大趋势 目前的行业现状来看,智能照明还处在市场爆发的前夜,产业链条上各环节上的大企业都在摩拳擦掌,跃跃欲试。而这是因为未来智能照明有以下这些发展趋势: 1.照明行业将很快进入全面照明智能管理系统时代; 2.智能照明与智能家居的渠道融合,渠道创新与融合是智能照明获得快速发展的必要条件; 3.照明企业将回归照明本业,专业人做专业事; 4.未来智能照明将会形成生态圈与生态圈之间的竞争; 5.智能照明将与健康照明合体,智能照明的最终目的是为人类营造出一个健康舒适的光环境; 6.资本力量将主导智能照明的未来格局。智能照明将在资本力量的推动下进入高速发展阶段,市场话语权仍将牢牢掌控在一线品牌手上。 7.大数据将会加速智能照明升级。未来智能照明将与大数据形成有效链接,并与先进的智能软硬件合体,形成人、环境与智能软硬件之间的多向互动,智能

中国LED灯具产业发展SWOT分析报告 当前,照明约占世界总能耗的20%左右。有统计数据显示,仅LED路灯节能一项,每年就能为中国节省约一座三峡大坝所发的电力。正是由于LED照明所具有的节能、环保优势,近年来,其全球产值年增长率保持在20%以上,中国也先后启动了绿色照明工程、半导体照明工程、“十城万盏”计划等推进该产业发展,2008年我国半导体照明总产值近700亿元。而且,各路资本积极介入投资LED 产业,投资规模增长迅速,仅2009年上半年,全国各地纷纷上马的LED项目总投资预算已超过200亿元。 尽管目前中国LED产业投资和产能扩充不断加快,LED照明生产企业超过3000家,但其中70%集中于下游的集成应用环节,缺乏上游核心技术,而且由于企业规模普遍偏小及标准缺失,产品质量参差不齐。与跨国企业相比,中国LED企业在诸多方面还存在很大的差距。如何有效提升中国LED企业的核心竞争力、积极参与到全球化的竞争之中,是我们迫切需要考虑的问题。 一、优势分析 (一)市场进入门槛较低 1、技术方面具有良好的研究基础与国外差距正逐步缩小 尽管国内LED产业基础比较薄弱,工艺水平比较低,但国内一些企业通过聘请海外技术人员,在技术上不断取得突破,许多企业已经取得自主知识产权,国内优质企业的技术水平已经与台湾大厂的技术水平相差不大,与国际大厂的整体差距也在不断缩小。 2、建厂资金投入少 LED初始投资一亿元就可建厂,联创光电、士兰微等行业内知名上市公司总资产也就10余亿元,国内企业进入门槛较低,容易实现滚动发展,这与集成电路制造及液晶面板制造动辄几十亿到上百亿人民币的投资而言显得“微不足道”,国内企业容易进入形成产业集群。 (二)国内部分优势企业已具备核心专利技术 锦秋财智咨询分析认为,与微电子相比,我国LED领域与国外的差距较小。我国自主研制的第一个发光二极管(LED),比世界上第一个发光二极管仅仅晚几个月。总体上来看,目前我国半导体发光二极管产业的技术水平,与发达国家只相差3年左右。通过“863”计划等科技计划的支持,我国已经初步形成从外延片生产、芯片制备、器件封装集成应用的比较完整的产业链,现在全国从事半导体发光二极管器件及照明系统生产的规模以上的企业有400多家,产品封装在国际市场上已占有相当大的份额。

LED灯市场调查分析 LED灯市场分析报告 一、竞争分析 1、竞争对手分析——传统照明行业 目前LED产品在市场中尚处于导入期,绝大多数消费者对LED了解甚少;LED产品价格高昂,与普通光源在价格竞争上显得很被动,且缺少完整的标准参照,其质量参差不齐,对零售影响极大,制约着其在市场上的大范围推广??这些因素导致很多传统照明企业认为现在并非是大举进入LED市场最好时机。 即使对于已经切入LED照明的传统照明企业来说,有些也并非是不遗余力的。一方面是左手右手互博,这些厂家迫于各方面的原因推动LED照明,同时

也在不断加大其核心产品和主要利润来源的传统照明灯性能的改善力度;另一方面,目前LED成本还偏高,生产和销售的LED灯越多,其边际效益可能越低,传统照明企业对LED的开发力度也相对有限,雷声大、雨点少的可能性偏大。 但相较前几年,越来越多的传统照明企业切入LED已是不争的事实,这些老牌传统照明企业进军LED照明又具有怎样的优势呢?传统照明企业的品牌优势不容忽视,但传统照明厂家进军LED 已不占有渠道和先机优势。LED现在发展比较好的主要集中在景观照明、背光源显示等领域,技术成熟,优势明显、应用广泛,而这部分市场大部分已经被一些占有先机优势的老牌LED企业所占据。在LED大功率的普通照明方面,由于价格和消费者认知等因素的制约,目前还主要是走商业照明的渠道,所以传统照明企业可能不太占有优势。 现在已切入LED的传统照明企业,他们的突破口又集中在哪些方面呢?

LED照明在中国目前还没有完整的标准规范,行业门槛并不算太高,以应用产品推广会比较好。一位接受采访的企业代表表示,LED在家居应用领域,相对来说在芯片、驱动器,整体光效、色温等方面已经逐步成熟,且专业家居市场前景广阔,所以从战略上讲这是一个很好的机遇。 在当今节能环保大气候下,传统光源必将被节能型光源所取代,传统照明企业纷纷关注并投资LED已是一种不可扭转的趋势。但很多国际性的照明企业在很看重LED照明市场的未来的同时并未急于LED产品的销售,而更多地是宣传其家居环境的整体营造或系统制造的理念,这也正是很多国际照明厂家所倡导的“换 灯—换观念—换世界”。而对于LED照明企业来说,这也是和传统照明企业竞争的最大优势。 2.内部条件分析——swot分析 根据我们对LED灯的了解,利用

灯具灯饰类目行业分析报告 年份搜索点击次数关注人数收藏人数 2012 2.23亿次 1.83亿人 8.48亿人 2013 3.67亿次 2.72亿人 13.23亿人 2014一季度 0.82亿次 0.61亿人 2.79亿人 2012年相对于2011年,搜索点击数增长了78.93% 2013年相对于2012年,搜索点击数增长了60.53% 2014年第一季度相对于去年同期搜索点击数下降了29.67% 2012-2014灯具灯饰行业-子行业销售情况表 2丶淘宝网灯具灯饰类目2012-2014年行业发展 2012年:灯具灯饰电商主导权在纯电商品牌奥朵(2亿元)丶翰源(1亿元)及 爱德朗(6000万)等品牌手中;欧普丶雷士等传统一线品牌电商整体运营不够 规范化和体系化,而且用户对led接受程度较低 2013年:灯具灯饰电商主导权由传统企业取得,传统企业全面发力电商,包括欧普 雷士丶洲明丶佛照等传统企业纷纷触网;对纯电商企业造成极大冲击,本年度用户 对于led照明的认可度逐步提升 2014年:灯具灯饰类目经过2012年和2013年爆发后,一季度出现了一定程度的回调;究其原因主要如下:线上产品同质化严重,而且假货横行,线上对于消费者的吸引力出现一定程度的下降;3丶淘宝网灯具灯饰类目2012-2014产品线变动 2012年:主打产品低价位天花灯丶筒灯,吸顶灯丶吊灯及台灯以传统光源为主 2013年:主打产品由低价位天花筒灯转变为led吸顶灯及led台灯及其它相关产品;

球泡灯等光源产品被中山小厂及佛照等品牌卖到白菜价 2014年:所有品牌主打产品线全部转换为家居方向的主灯,包括吸顶灯丶吊灯及其它有特色产品线;筒射灯区域稳定,光源价格跌至低点 通过简单分析灯具灯饰类目今年三年行业相关信息,我们大致可以得出以下结果:1丶未来线上灯具灯饰市场将会是大品牌的天下,在筒射灯及光源类目会非常明显2丶纯电商品牌目前已经触及天花板,处于亿元级别的奥朵和翰源需要模式创新,进行自我突破,否则将会在于传统企业竞争中沦为三流品牌 3丶线上市场主流定位为家居照明,目前在线上想做全品类的大家居品牌的机会基本为零 4丶未来线上市场将会涌现出一批类似于设计师的灯这种,目标客户群非常精准,市场规模在1一个亿左右,而单一品牌专注做的话可以抢占三五千万这种品牌; 他们的毛利润可以高达60%。

随着科技的发展和人民生活水平的提高,人们对建筑照明系统提出了新的要求,在满足基本照明需求上,还要求控制智能化、操作简单化、节能高效化,智能照明由此应运而生。 前瞻产业研究院智能照明行业研究小组分析指出,智能照明行业自上世纪90年代进入中国市场,受市场的消费意识、市场环境、产品价格、推广力度等各方面的影响,一直处于缓慢发展的态势。近些年,随着国民经济的快速发展,特别是地产行业的高歌猛进,国内智能照明行业迅速发展,各类智能照明产品纷纷面市,中国智能照明市场规模从2005年的49亿元成长到2009年的137亿元人民币。前瞻产业研究院智能照明行业研究小组分析预测,中国高端智能照明市场5年内容量有望达到2000亿美元。 20世纪90年代开始,国外智能照明系统厂商就已经在中国投资建厂。进入21世纪,国内智能照明厂家和商家也如雨后春笋般迅速发展,涌现出了如瑞郎、百分百照明、清华同方、索博等大小不一的几十家企业,国内智能照明行业进入一个崭新的发展阶段。但由于国外品牌智能照明系统起步早,跨国企业研发实力较强,其产品在创意、质量等方面均走在智能照明行业前端,国内智能照明市场目前是国外品牌的天下。国外品牌占据了国内90%以上的大型公用建筑(如体育场馆、写字楼、酒店等)和70%以上家居智能照明系统的市场份额,国内现有的业内企业目前还无法与之争锋。 与传统照明相比,智能照明可达到安全、节能、舒适、高效的目的,因此智能照明在家居领域、办公领域、商务领域及公共设施领域均有较好发展前景。目前,中国智能照明市场并未成熟,智能照明的应用领域还主要集中在商务领域和公共设施领域,酒店、会展场馆、市政工程、道路交通领域内对智能照明的采纳使用较多;此外,办公建筑和高端别墅项目也有采用智能照明。随着国内智能照明研发生产技术的发展和产品推广力度的加大,家居领域的智能照明应用有望得以普及。 前瞻产业研究院智能照明行业研究小组分析指出,照明是建筑的重要组成部分,随着人们生活水平的提高,对房屋舒适度的需求不断增多,智能照明行业发展前景可期。作为楼宇智能化的重要组成部分,智能照明市场份额也将随之不断增加,产业发展迎来突破。此外,伴随我国房地产市场的不断发展,家用智能照明系统也将进入快速发展时期。智能照明市场前景乐观。 本文作者:贺重阳(前瞻网资深产业研究员、分析师)请尊重版权:本文知识产权归前瞻网所有,未经许可不得转载。

半导体照明(LED)行业 分析报告

目录 一、前言/引言 (4) 二、半导体照明行业概览 (4) (一)什么是半导体照明? (4) (二)LED的技术原理和结构 (5) 1、LED发光的原理 (5) 2、LED的基本结构 (6) (三)LED产品应用与分类 (7) (四)LED照明行业产业链、价值链及供应链构成 (8) 1、LED照明行业产业链 (8) 2、原材料及配件 (8) 3、LED外延与芯片制造 (9) 4、LED封装技术及产品结构。 (12) 5、LED照明行业价值链。 (13) 6、LED照明行业供应链 (13) (五)LED与其他照明光源比较 (13) 1、能效转换、使用寿命及特点比较 (13) 2、成本比较 (14) (六)为什么LED光源称为绿色光源 (17) 1.不含汞 (17) 2.没有紫外线辐射 (18) 3.无电磁辐射 (18) 三、世界半导体照明行业的发展状况 (18) (一)各国政府竞相出台措施扶持半导体照明行业发展 (18) (二)全球LED市场情况 (19) 1、全球LED市场状况 (19) 2、LED照明市场前景广阔 (20) (三)全球LED市场竞争格局 (23) 1、LED外延片及芯片市场格局 (23) 2、LED封装市场格局 (24) 3、国别和地区产值比较 (25) 4、企业竞争格局 (26) (四)技术发展及专利壁垒 (27) 四、我国半导体照明行业的外部环境 (29) (一)我国的国家产业战略及政策 (29) (二)受益于政策推动和技术进步,近年LED市场规模迅速扩大 (31) (三)行业技术进展及专利情况 (33) 国LED照明专利分析 (35) 1、专利类型分析 (35) 2、申请量与公开量的趋势分析 (35) 3、前10位申请人(专利权人)及拥有专利件数分布 (36) 4、我国半导体照明专利技术与外国专利技术的差距 (37) (四)行业产品标准化及认证工作已正式启动 (38) 五、产业结构布局 (39)

关于L E D照明产品的市场现状与前景发展分析【内容摘要】 LED节能灯作为一种新型的照明光源,以节能、健康、环保及寿命长的显着特点,受到了广大人民的青睐以及国家的大力扶持。 本文主要介绍LED照明产品在目前市场上的销售现状与人们对LED照明产品的认知度与信任度。从LED照明产品的参数入手与传统的照明产品进行比较,得出其优势,并分析现有的LED照明产品可以替代的照明光源,再结合现有的国家政策及节能环保的重要性阐述推广LED照明产本的重要意义,最后分析其前景发展趋势。 【关键词】:LED照明、节能环保、政策、发展趋势 一、LED照明产品的介绍 LED是英文Light Emitting Diode的缩写,中文就是发光二极管。是一种半导体固体发光器件,它是利用固体半导体芯片作为发光材料,当两端加上正向电压,半导体中的载流子发生复合,引起光子发射而产生光。LED可以直接发出红、黄、蓝、绿、青、橙、紫、白色的光。? 它实际上也是一种将电能转换成光能的一种电子元件,也具有一般半导体二极管的特性。它发出的光波基本涵盖了全部的可见光。现市场上出现的白光,就是蓝光+荧光粉形成的。目前的白光LED的发光强度、发光效率也都超过了现在的白炽灯和荧光灯。大功率的LED甚至超过了钠灯和钨卤灯。LED的显色性和色温都要好于传统光源。由于

LED是直接的电子运动产生的光源,不是靠热辐射,所以LED的节能效果显着。目前在理论上都还没有比其更节能的发光体。目前我国能源日益紧缺,节约能源是全球共同的目标。通过国家有关部门预测, 2010年我国用电量将达2.7万亿度,照明用电量将超过3000亿度。如果在这个领域上节省50%,那将是1500亿度。所以如何降低照明用电能耗成为了当前迫在眉睫的问题。LED无疑在这个领域有着非常大的应用地位和前景以及无穷的商机。LED作为指示应用已经成熟,作为信号和显示方面也需更进一步的发展。但作为照明应用,应属于起步阶段,而且我们国家也把它列入了863计划。 二、LED照明产品的特征与应用领域 (一)LED的技术特征 1、多变幻:LED光源可利用LED通短时间短和红、绿、蓝三基色原理,在计算机技术控制下实现色彩和图案的多变化,是一种可随意控制的“动态光源”。 2、寿命长:LED光源无灯丝、工作电压低,使用寿命可达5万到10万小时,也就是5年到10年时间。 3、利环保:生产中无有害元素、使用中不发出有害物质、无辐射。 4、高新尖:与传统光源比,LED光源融合了计算机、网络、嵌入式等高新尖端技术。 LED经过几十年的技术改良,其光的单色性好、光谱窄,无需过滤可直接发出有色可见光,发光效率有了较大的提升,技术改进一直在持续中,但是由于LED使用的电源是低压直流电源,与传统的照明灯具

【最新资料,WORD文档,可编辑修改】 第一章智能照明行业概述 智能照明行业自从上世纪90年代进入中国市场以来,受市场的消费意识、市场环境、产品价格、推广力度等各方面的影响,一直处于缓慢发展的态势。行业人士均认为,消费者对智能照明认识不足是市场处于初级阶段是最主要的原因。近些年来,随着国民经济的快速发展,特别是地产行业的高歌猛进,国内智能照明行业迅速发

展,涌现出了各种技术类型的厂家,市场上也出现了各种类型,别具特色的智能开关产品。 1、智能照明应用前景 (1)家居领域——提供舒适的生活空间 随着科技的发展和人民生活水平的提高,人们对家庭的照明系统提出了新的要求,网络开关代替传统开关,智能照明系统代替传统照明系统,是家居智能化过程中的必然一步。 (2)办公领域——在节能中提高效率 随着日常商务事务的日渐繁忙,人们在办公室呆的时间也越来越长,对工作环境的关注也愈加重视,高品质的智能化办公照明进驻办公室,将提升人们的工作效率。 (3)公共设施领域——绿色安全环保 智能化照明在公共设施中的应用也是非常重要的。用智能路灯代替传统路灯,能够随着太阳光线的强弱而自动调节桥下灯光的强弱,既人性化又节能。 2、智能照明发展方向 (1)品牌集成将是智能照明的发展趋势 (2)走向以人为本的科学化照明 (3)满足个性化、层次化的照明 (4)智能技术与新光源及新照明技术的结合,创造崭新的照明文化 3、智能照明控制系统 3.1、系统的结构和组成 智能照明控制系统按网络的拓扑结构,大致有以下两种型式,总线式和以星形结构为主的混合式。 一般由系统单元,输入单元和输出单元三部分组成。除电源设备外,每一单元设置唯一的单元地址,并用软件设定其功能。通过输出单元来控制各负载回路,各种形式的单元简述如下: 系统单元:用于提供工作电源,源系统时钟及各种系统的接口,包括系统电源、各种接口(PC、以太网、电话等),网络桥。 输入单元:用于将外部控制信号变换成网络上传输的信号;如可编程的多功能(开/关、调光、定时、软启动/软关断等)输入开关、红外线接收开关及红外线遥控器(实现灯光调光或开/关功能)、各种型式及多功能的控制板,(如有的提供LCD页面显示和控制方式,并以图形、文字、图片来做软按键,可进行多点控

2020年中国智能照明行业市场现状及发展前景分析未来五 年市场规模有望突破千亿元 智能照明行业发展前景广阔 照明产品是国民经济发展和人民生活的必需品,照明行业在国民经济中具有特殊的地位和作用。照明从基于钨丝灯,气体放电灯的传统照明跨入基于半导体器件的LED照明,正好遇到移动互联网跃进到万物互联的物联网IoT的时代风口,两者的结合,开创了前景广阔的基于物联网的智能照明时代。 1、平稳发展的LED照明行业为智能照明打下基础 LED照明技术是智能照明的基础。LED灯具有其他灯具无可比拟的优点如体积小、高亮度低热量、环保、可控性强等,目前正广泛应用在各照明领域中。2011年11月14日,国家发改委等五部委发布了“中国逐步淘汰白炽灯路线图”,计划从2016年10月1日开始,禁止进口和销售15瓦及以上普通照明白炽灯。 同时,LED照明产品成本不断下降,其正在逐步替代传统照明产品,成为家居、商业、工业、户外照明的主力。2019年,中国LED照明市场规模达到6823亿元,LED照明产品渗透率达到76%。

2、2019年中国智能照明行业市场规模突破200亿 随着消费者对照明光效、个性化照明、节能环保等要求的提升,智能照明作为最行之有效的解决方案,将成为行业发展的必然趋势。此外,近年来智能家居需求不断增长,智能照明作为智能家居的切入点之一,受到照明企业以及智能控制企业的热捧。2019年,中国智能照明市场规模约为231亿元,同比增长约25%,逐步驶入“发展快车道”。

3、智能照明系统占据大部分市场份额 从产品结构看,智能照明产品主要是智能照明系统,占整体销售市场的份额约为90%,灯具和相关配件占比则为10%。目前,智能照明打开了行业长期成长空间,LED智能照明产品的ASP和附加值将得到提升,其发展空间远大于传统照明产品,快速替换期过后的长期成长动能来源得以解决。

2012年LED行业状况分析 2012中国LED产业机遇与挑战并存 2012年,在国内产能大量释放、全球市场需求增速减缓、政府补助政策仍未清晰的多重压力下,中国LED产业必然进入行业格局重整和竞争模式转变的新阶段。 首先,2012年上游产能逐步释放,外延芯片价格压力仍将持续,国产化率稳步提升,国内外竞争加剧波及大功率芯片。 2011年,国内的MOCVD总数达到720台,按目前各公司调整后的设备引进计划,预计2012年MOCVD的安装量将维持在300台左右的水平。2011年,国内企业芯片营收增长30%,达到65亿元,但远远不及MOCVD设备106%的增速,这也反映出国内芯片产能未能充分发挥,2012年外延芯片价格压力仍将持续。 2011年,国内GaN芯片产能增长达到12000kk/月,但产能利用不足50%,全年产量仅为710亿颗,但国产化率达到70%以上。同时,国内芯片已经通过小芯片集成的方式在照明应用取得突破;大功率照明芯片20%的市场占有率仍然较低,但随着研发创新和产品品质的提升,总体趋势是国内芯片占有率小幅提高,国外芯片价格有望突破6000RMB/K。 尽管2011年末LED市场增量放缓,但仍有来自日本和台湾地区的上游项目入驻中国大陆,这也造成2012年国内LED外延芯片领域竞争趋势加剧,在国际宏观经济形势持续动荡的形势下,国内上游产业投资将趋谨慎。

其次,2012年封装领域,优质企业将整合更多行业资源,产品结构向高亮LED、SMD LED集中,总体市场保持增量减利趋势,上下游合作整合成为封装企业突围的新模式。 2011年,以国星光电、瑞丰光电、鸿利光电为首的LED封装企业陆续发力、纷纷入市,2012年资本与封装企业的合作将更加紧密与活跃。 2011年,我国LED封装产业整体规模达到285亿元,较2010年的250亿元增长14%,产量则由2010年的1335亿只增加到1820亿只,增长36%。2012年,国内封装产量依然会保持30%以上的增长,但由于利润率受到上下游成本与需求的挤压,造成总体产值增长不会超过20%。 从产品结构来看,高亮LED产值达到265亿元,占LED封装总销售额的90%以上;SMD LED封装增长最为明显,已经成为LED封装的主流产品,2012年,SMD和高亮LED所占比例仍将有有较大提升。LED封装企业作为产业链中间环节,往往需要承受来自纵向与横向两个方面的竞争压力,尽管2011年的资本介入增加了部分LED封装企业的竞争筹码,然而,整合突围仍然是落在封装企业肩头的一副重担。据笔者获悉,目前一些封装企业已经展开了与国内传统照明大厂的合作,共同投资、合作建厂的模式或许会成为这条突围路上的新尝试。再有,2012年LED应用领域将保持较快增长,照明、景观、背光仍是拉动增长的三驾马车,led照明应用热点进一步从户外照明转向室内,国际市场需求和国内政策引导将成为决定LED照明增长速度的关

报告编号:YT-FS-6002-60 GGII中国LED照明行业调研报告(完整版) After Completing The T ask According To The Original Plan, A Report Will Be Formed T o Reflect The Basic Situation Encountered, Reveal The Existing Problems And Put Forward Future Ideas. 互惠互利共同繁荣 Mutual Benefit And Common Prosperity

GGII中国LED照明行业调研报告(完 整版) 备注:该报告书文本主要按照原定计划完成任务后形成报告,并反映遇到的基本情况、实际取得的成功和过程中取得的经验教训、揭露存在的问题以及提出今后设想。文档可根据实际情况进行修改和使用。 随着led技术的发展,其光效逐步提高、造价逐步降低,led的应用领域不断延伸。在全球能源短缺的背景下,led照明产品备受瞩目,被认为是取代白炽灯、紧凑型节能灯和荧光灯的下一代新型光源。 高工产研led研究所(ggii)统计数据显示,近三年,中国led照明行业年产值增幅均在39%以上。XX 年,中国led照明行业实现产值2226亿元,同比增长41.2%。 目前led照明产品价格下降到普通消费者能够接受的程度,产品性价比逐渐超过传统照明,且led照明技术发展迅速,产品质量开始稳定,包括稳定性、寿命、智能化、显指、光效等指标纷纷达到客户接受

状态,普通消费者已开始主动接受led照明产品,新建建筑已大部分采用led照明产品,led照明市场的黄金发展阶段已经到来。 XX年,高工led通过对国内几百家主要led照明企业的实地调查,结合对国内外led照明行业领军人物的面对面采访,收集了大量的第一手资料,为本报告的编写提供了坚实的基础依据。 在充分调查的基础上,高工产研led研究所(ggii)编制了《XX年中国led照明行业分析报告》。本报告对XX-XX年及未来几年,中国led照明行业的发展概况、主要产品、主要企业、投资机会及建议、市场发展趋势等进行了详细的研究和分析。高工led希望通过切切实实地调查,深入研究分析,为企业、投资者、证券公司以及想了解led产业的人士,提供最准确最优参考价值的led行业数据及调查报告。 这里填写您企业或者单位的信息 Fill In The Information Of Your Enterprise Or Unit Here

2019年照明工程行业 分析报告 2019年10月

目录 一、行业主管部门、监管体制、主要法律法规及政策 (6) 1、行业主管部门及监管体制 (6) 2、行业主要法律法规及政策 (6) (1)行业主要法律法规、技术标准 (6) (2)主要产业政策 (8) (3)行业准入制度 (10) ①城市及道路照明工程专业承包资质 (10) ②照明工程设计专项资质 (11) 二、行业发展概况 (11) 1、照明工程行业的基础概念 (11) (1)照明工程的定义 (11) (2)照明工程的分类 (12) ①文旅灯光秀 (12) ②常规景观照明 (13) ③道路照明 (13) ④室内照明 (13) 2、行业的发展历程 (13) (1)萌芽阶段(1981年-1999年) (13) (2)亮化工程高速发展阶段(2000年-2012年) (14) (3)文旅灯光秀和智慧照明兴起阶段(2013年-2015年) (15) (4)“夜游经济”引领阶段(2016年至今) (15) 3、行业发展前景 (16) (1)城镇化及城市提升是照明工程需求增长的根本驱动力 (16) (2)“夜游经济”的兴起为照明工程行业提供了新的增长点 (17) (3)旅游消费的稳健增长促进了照明工程行业需求的稳步提升 (21)

(4)重要活动成为照明工程行业需求的重要推动力 (25) 4、行业发展趋势 (26) (1)以LED照明为中心 (26) (2)绿色节能的环保理念,推动城市照明转型 (27) (3)物联网、云计算等技术支持下,智慧照明将主导城市照明 (27) (4)强调技术把控和合理运维 (28) (5)照明创意重视对文化的挖掘 (28) 三、行业利润水平的变动趋势和变动原因 (28) 1、行业竞争加剧,行业整体利润水平下降 (28) 2、行业集中度上升,领军企业利润水平上升 (29) 3、文旅灯光秀的兴起促使行业利润水平有所提升 (29) 四、行业主要企业情况 (30) 1、深圳市名家汇科技股份有限公司 (32) 2、豪尔赛科技集团股份有限公司 (33) 3、上海罗曼照明科技股份有限公司 (33) 4、深圳市达特照明股份有限公司 (34) 5、江苏创一佳照明股份有限公司 (34) 6、天津华彩信和电子科技集团股份有限公司 (35) 7、利亚德光电股份有限公司 (35) 8、深圳市奥拓电子股份有限公司 (36) 五、行业特征 (37) 1、行业技术水平 (37) (1)照明工程施工技术水平和技术特点 (37) (2)照明工程设计技术水平和技术特点 (37)

智能照明行业分析 集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

智能照明行业分析报告 一、智能照明发展概况 2014年,智能家居蔚然成风,各行各业摩拳擦掌,意欲赶乘“智能化”列车。智能家居分六大类:照明管理、电器控制、安防保护、环境调节、健康产品、综合服务,而智能照明又是智能家居中不可或缺的一部分。在照明领域,智能照明逐年升温,大量企业争相迈进,皆试图分得智能照明的一杯羹。目前飞利浦、索尼、通用电气、小米、魅族均已经推出智能灯泡产品。国内河东电子和毅德智能均推出了自己的智能照明系统,并在工程上得以应用。我们将以美芯晟驱动IC和电容切入智能照明行业。 二、智能照明产业概况 1、产业规模 (1)、根据研调机构NanoMarkets 统计,2013年全球智能照明市场规模约12.87亿美元,虽然目前智能照明市场偏小,不过未来在厂商积极推动以及节能趋势带动下,市场将持续成长,2019年可达87.1亿美元。 (2)、据CSA 对中国2009-2015 年LED 通用照明市场规模的统计和预测,同时保守假设智能照明产品溢价为20%,则2014 和2015 年中国智能照明为行业带来的新增市场空间分别约达260 亿元和360 亿元。 2、市场分析 智能照明目前仍然只是处于推广期,是未来LED市场的趋势,不过在各大系统厂商积极投入、以及节能趋势带动下,智能照明市场潜力巨大。但由于技术原因,国内外均是知名企业在布局智能照明市场。 国际智能照明行业知名企业有NXP、Wieland、ABB、施耐德、欧司朗、松下、飞利浦、快思聪,中国智能照明行业领先企业有立维腾电子,浙江

LED产业现状及发展趋势 一,技术现状 当前LED在照明领域还面临一些问题。它之所以能够引起人们的高度关注,主要是因为它在节能、环保、长寿、可使用安全低电压点燃及造型多样性等方面的特点是传统灯具无法比拟的,可是目前市面上的LED照明产品由于受其使用的材料、制造工业及成本等因素限制,不能充分展现这些特点。这些产品即旁且杂。按使用环境来区分主要有户外和户内灯具,例如在户外灯具上主要有:路灯、景观灯、建筑用射灯、汽车灯、洗墙灯、泛光灯等;户内灯具主要有PAR灯系列、GU(5.3、10)(MR16)系列、日光灯系列(以T8为主)、烛形灯系列、筒灯系列、嵌灯系列、壁灯、天花灯、幕墙等、轨道灯等等。按出光方向又可分为定向灯和非定向灯。然而遗憾的是,不管这些灯具从外形还是用途上看,我们都能找到传统灯具的影子。换言之,在目前的照明领域,LED还没有给自己定位,没有完全属于自己东西。这严重影响了LED在照明领域的发展。 在技术方面LED也面临一些难题。例如散热,据相关研究和多年工作总结,目前,一款好的光源设计可使电-光转换效率达到30%左右。但仍有70%的电能转换成热能。拿一个5W的LED球泡灯为例,假设驱动的效率是80%,那么光源就得到4W的功率,按30%的电-光转换效率,仍然有2.8W的电能转换成热能,加上前面驱动板的约1W的损耗,一个5W的球泡灯就要产生3.8W的热能。这就是我们设计的LED灯具温升居高不下的主要原因。 下图是某光源的温升对正向电流的曲线图: 从图中我们可以看出,当LED工作的环境温达到70°时,正向电流就开始下降,达到125°,电流基本上下降到不及正常值的30%。这些变化会使光输出迅速下降,且严重影响LED寿命。为了能把LED结温降下来,在设计LED灯具时,我们通常会配上专用的散热器。目前用来散热的材料主要有铝、工程导热塑胶、陶瓷等。铝材由于其较高的导热系数和加工便利,目前应用最广泛,其中又因加工不同而分为拉伸、压铸、插片等。利用工程塑胶实现散热是最近才兴起的一种方式,它不仅热阻较低,还同时具有结缘特性,这对LED 灯具分毫必争的空间显得尤为珍贵。另外它还可以根据需要轻松的加工成不同的形状,未来潜力无限。但成本目前还相对较高。至于陶瓷,虽然热阻很低,但由于加工不易,目前只有部分光源晶片的载体采用到。

LED灯市场分析 1、LED灯的定义(LED射灯和LED球灯泡) LED射灯是指发出的光线是方向性的(directional)的LED灯泡, 主要类型有MR16, GU10, PAR series. LED球泡灯是指发出的光线为发散性的LED灯泡, 主要类型为E27 base. 按照功率来分, LED灯泡可分为: 小功率(主要为5mm LED生产的)和

大功率(主要为1W, 3W,甚至5WLED生产的). 同时, 市场上, 也存在超大功率(比如, 50W的LED射灯), 但是这种未经过市场检验, 也未见得有很大市场. 其中, 小功率的LED射灯, 球泡灯为最早设计和生产的LED灯泡, 已经大规模采用, 但是质量良莠不齐. 这类灯泡主要是在国外的零售网站上进行销售, 比如https://www.doczj.com/doc/1b7156293.html,, https://www.doczj.com/doc/1b7156293.html,, https://www.doczj.com/doc/1b7156293.html,, https://www.doczj.com/doc/1b7156293.html,. 而大功率的LED射灯, 球泡灯为最近2-3年才大规模使用和推广的, 总体来说要比小功率的LED灯泡稳定许多; 随着大功率LED 的价格下降, 大功率LED灯泡将会成为市场主流. 2、LED灯的消费者市场分析 总体来说, 目前LED灯的市场上, 不论是生产商, 采购商还是终端客户, 都不够专业, 大多数还只是凭经验或者外观等主观臆断来判断产品质量的好坏. 在产品外观雷同的情况下, 价格起主导作用. 2.1 采购商 由于LED市场现在的渠道效应不明显. 目前LED灯泡的采购商没有明显的特征, 即凡是采购LED产品(尤其是应用产品)的都有可能会采购LED 灯泡. 不过做灯饰亮化的采购商, 主要采购LED显示屏, 洗墙灯, 护栏管之类的, 购买LED灯泡的可能性不大. 采购商主要有分销商(如LEDsign.dk), 网上商店(如 https://www.doczj.com/doc/1b7156293.html,), 建筑照明工程商(https://www.doczj.com/doc/1b7156293.html,, https://www.doczj.com/doc/1b7156293.html,)以及做节能系统改造的(这类客户同时也在销售太阳能产品). 无论是哪类采购商, 都有可能经常会在当地接到小工程(比如一个商店要换LED灯,

l e d照明行业投资前景 分析报告 内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)

2009LED照明行业投资前景分析报告 第一部分:LED:变革照明的第三代革命 1 LED代替白炽灯——任重而道远 自20世纪60年代世界第一个半导体发光二极管诞生以来,LED照明因具有寿命长、节能、色彩丰富、安全、环保特性,被誉为人类照明的第三次革命。 要达到家庭照明的领域还需要很长的路要走,要实现第三次照明革命要首先具备以下的照明成本分析。 根据美国圣地亚国家实验室所做的LED照明成本分析,投资成本是将一个灯泡的购买成本(每兆流明)分摊到整个寿命周期,运行成本是指一个灯泡在运行时的成本(每兆流明时),拥有成本是投资成本和运行成本之和,反映了一个灯泡从购买、运行到寿终整个生命周期的总成本。 到2010年LED的拥有成本降至0.77美元每兆流明时,将低于荧光灯的1美元每兆流明时,到2020年LED的拥有成本将降至0.48美元每兆流明时,只有荧光灯的一半。 LED照明技术的发展目标是:发光效率将分阶段从2002年的25流明/瓦提高到2007年75流明/瓦、2010年的150流明/瓦和2020年的200流明/瓦,发

光成本将从2002的200美元/千流明降低到2007年的20美元/千流明、2010年的5美元/千流明和2020年的2美元/千流明。 LED照明在2007年开始渗透进入白炽灯照明市场、2012年进入荧光灯照明市场,而大量取代白炽灯和荧光灯将分别在2012年和2020年。 2 世界主要国家半导体LED照明发展战略 LED照明生产的效益显而易见,世界各国都在政府的大力资助下加快推进LED照明取代传统照明的步伐,日本、美国、欧盟、韩国、中国台湾和中国政府都制定了相应的发展计划。 中国半导体LED照明发展战略 中国大陆为节约能源、实现经济和社会的可持续发展,于6月3日制定《节能减排综合性工作方案》半导体照明产业顺应了节能减排的宏观政策。 从2005年开始科技部批准了大连、厦门、上海、南昌、深圳等五个半导体照明产业基地,之后在2007年和2008年相继批准石家庄、扬州等两个半导体照明产业基地,在政策、税收和资金上给予长期支持。 国际上主要国家半导体LED照明发展战略 请看下面表4 第二部分半导体照明产业链、微观结构分析 1 LED制造流程