16.3.1 根据信用证缮制结汇单据:商业发票、装箱单、装船通知

(一)信用证资料

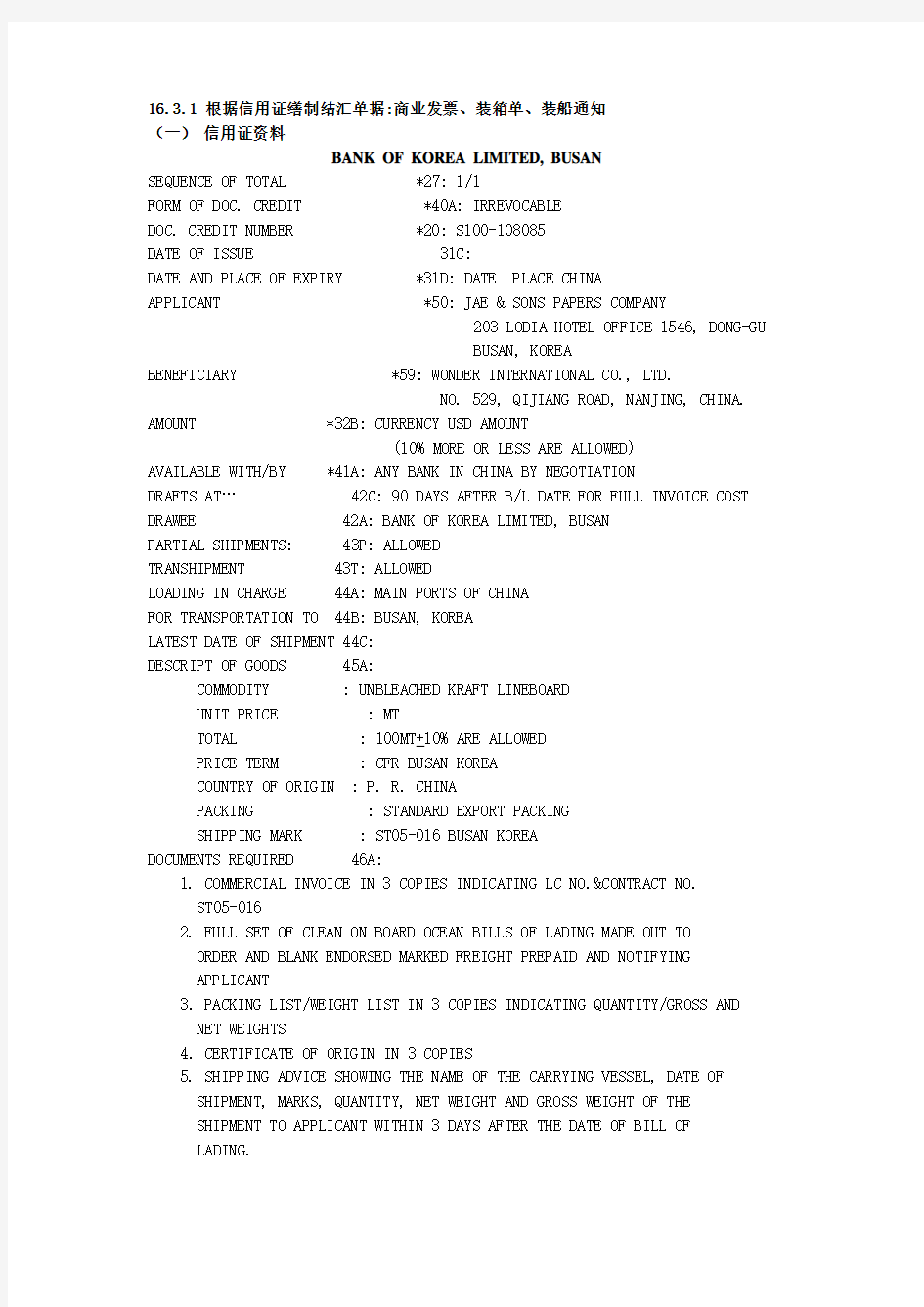

BANK OF KOREA LIMITED, BUSAN

SEQUENCE OF TOTAL *27: 1/1

FORM OF DOC. CREDIT *40A: IRREVOCABLE

DOC. CREDIT NUMBER *20: S100-108085

DATE OF ISSUE 31C:

DATE AND PLACE OF EXPIRY *31D: DATE PLACE CHINA

APPLICANT *50: JAE & SONS PAPERS COMPANY

203 LODIA HOTEL OFFICE 1546, DONG-GU

BUSAN, KOREA BENEFICIARY *59: WONDER INTERNATIONAL CO., LTD.

NO. 529, QIJIANG ROAD, NANJING, CHINA. AMOUNT *32B: CURRENCY USD AMOUNT

(10% MORE OR LESS ARE ALLOWED)

AVAILABLE WITH/BY *41A: ANY BANK IN CHINA BY NEGOTIATION

DRAFTS AT… 42C: 90 DAYS AFTER B/L DATE FOR FULL INVOICE COST DRAWEE 42A: BANK OF KOREA LIMITED, BUSAN

PARTIAL SHIPMENTS: 43P: ALLOWED

TRANSHIPMENT 43T: ALLOWED

LOADING IN CHARGE 44A: MAIN PORTS OF CHINA

FOR TRANSPORTATION TO 44B: BUSAN, KOREA

LATEST DATE OF SHIPMENT 44C:

DESCRIPT OF GOODS 45A:

COMMODITY : UNBLEACHED KRAFT LINEBOARD

UNIT PRICE : MT

TOTAL : 100MT+10% ARE ALLOWED

PRICE TERM : CFR BUSAN KOREA

COUNTRY OF ORIGIN : P. R. CHINA

PACKING : STANDARD EXPORT PACKING

SHIPPING MARK : ST05-016 BUSAN KOREA

DOCUMENTS REQUIRED 46A:

1. COMMERCIAL INVOICE IN 3 COPIES INDICATING LC NO.&CONTRACT NO.

ST05-016

2. FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO

ORDER AND BLANK ENDORSED MARKED FREIGHT PREPAID AND NOTIFYING APPLICANT

3. PACKING LIST/WEIGHT LIST IN 3 COPIES INDICATING QUANTITY/GROSS AND NET WEIGHTS

4. CERTIFICATE OF ORIGIN IN 3 COPIES

5. SHIPPING ADVICE SHOWING THE NAME OF THE CARRYING VESSEL, DATE OF

SHIPMENT, MARKS, QUANTITY, NET WEIGHT AND GROSS WEIGHT OF THE

SHIPMENT TO APPLICANT WITHIN 3 DAYS AFTER THE DATE OF BILL OF

LADING.

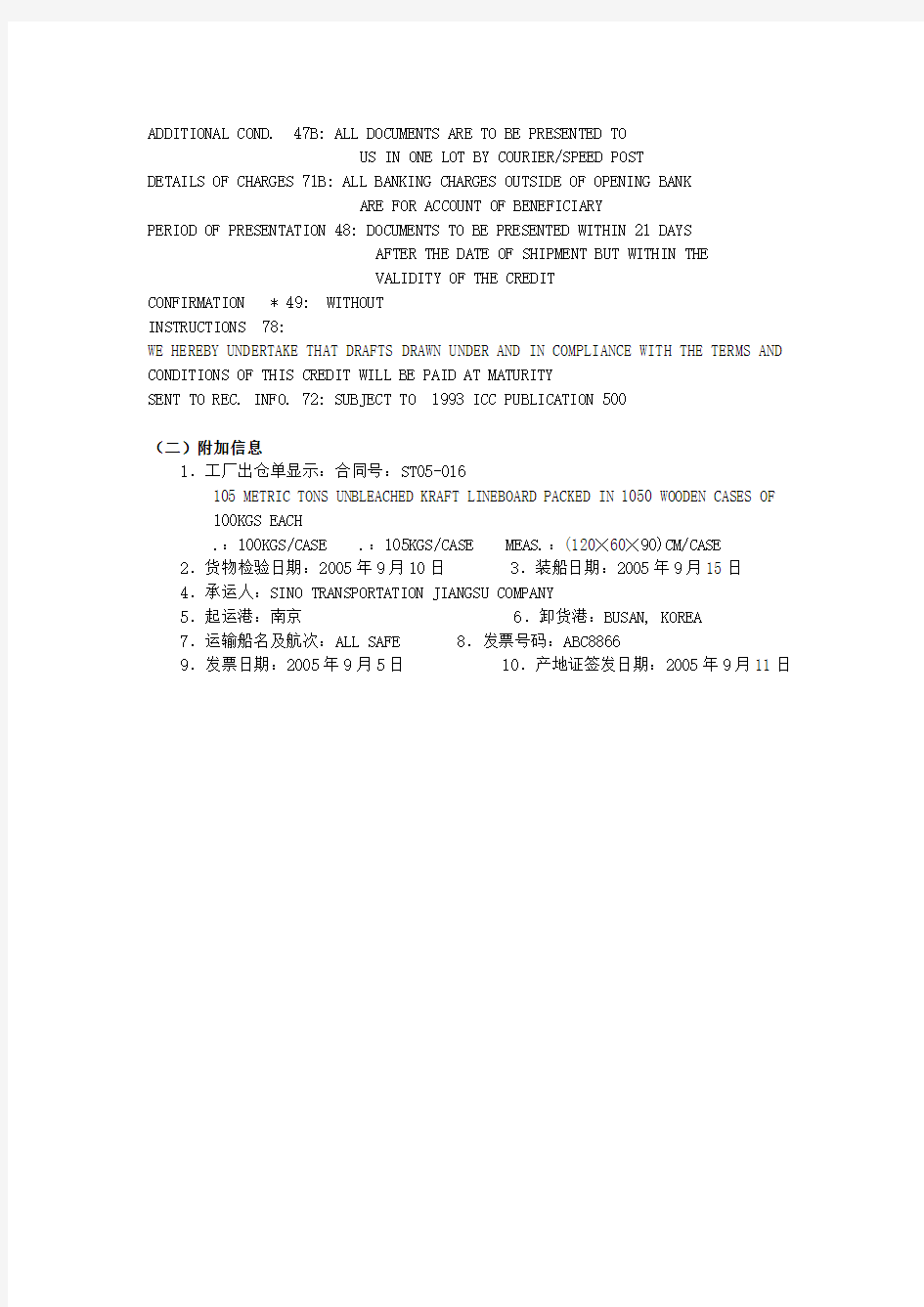

ADDITIONAL COND. 47B: ALL DOCUMENTS ARE TO BE PRESENTED TO

US IN ONE LOT BY COURIER/SPEED POST

DETAILS OF CHARGES 71B: ALL BANKING CHARGES OUTSIDE OF OPENING BANK

ARE FOR ACCOUNT OF BENEFICIARY

PERIOD OF PRESENTATION 48: DOCUMENTS TO BE PRESENTED WITHIN 21 DAYS

AFTER THE DATE OF SHIPMENT BUT WITHIN THE

VALIDITY OF THE CREDIT

CONFIRMATION * 49: WITHOUT

INSTRUCTIONS 78:

WE HEREBY UNDERTAKE THAT DRAFTS DRAWN UNDER AND IN COMPLIANCE WITH THE TERMS AND CONDITIONS OF THIS CREDIT WILL BE PAID AT MATURITY

SENT TO REC. INFO. 72: SUBJECT TO 1993 ICC PUBLICATION 500

(二)附加信息

1.工厂出仓单显示:合同号:ST05-016

105 METRIC TONS UNBLEACHED KRAFT LINEBOARD PACKED IN 1050 WOODEN CASES OF 100KGS EACH

.:100KGS/CASE .:105KGS/CASE MEAS.:(120╳60╳90)CM/CASE 2.货物检验日期:2005年9月10日 3.装船日期:2005年9月15日

4.承运人:SINO TRANSPORTATION JIANGSU COMPANY

5.起运港:南京 6.卸货港:BUSAN, KOREA

7.运输船名及航次:ALL SAFE 8.发票号码:ABC8866

9.发票日期:2005年9月5日 10.产地证签发日期:2005年9月11日

16.3.1 根据信用证缮制结汇单据:商业发票、装箱单、装船通知

WONDER INTERNATIONAL CO., LTD.

NO. 529, QIJIANG ROAD, NANJING, CHINA.

COMMERCIAL INVOICE

To:JAE & SONS PAPERS COMPANY

203 LODIA HOTEL OFFICE 1546, DONG-GU

BUSAN, KOREA Invoice No.:ABC8866

,2005

ST05-016 Invoice Date:

S/C No.:

From: NANJING To:BUSAN

L/C No.: S100-108085 Issued by:BANK OF KOREA LIMITED, BUSAN

TOTAL:

SAY TOTAL: FORTY THOUSAND NINE HUNDRED AND FIFTY ONLY

WONDER INTERNATIONAL CO., LTD.

NO. 529, QIJIANG ROAD, NANJING, CHINA.

PACKING LIST

To:JAE & SONS PAPERS COMPANY

203 LODIA HOTEL OFFICE 1546, DONG-GU

BUSAN, KOREA Invoice No.:ABC8866

, 2005

Invoice Date:

TOTAL: 1050 WOODEN CASES105000KGS 110250KGS680. 4CBMS SAY TOTAL: SAY ONE THOUSAND AND FIFTY WOODEN CASES ONLY

WONDER INTERNATIONAL CO., LTD

NO. 529, QIJIANG ROAD, NANJING, CHINA.

SHIPPING ADVICE

TO:JAE & SONS PAPERS COMPANY DATE: , 2005

203 LODIA HOTEL OFFICE 1546, DONG-GU L/C NO.: S100-108085

BUSAN, KOREA

PORT OF SHIPMENT: NANJING,CHINA

PORT OF DESTINATION: BUSAN, KOREA

DATE OF SHIPMENT: ,2005

VESSEL’S NAME ALL SAFE

SHIPPING MARKS DESCRIPTON OF GOODS QUANTITY WEIGHT MEASUREMENT

ST05-016 UNBLEACHED KRAFT 1050 CASES 110250KGS 680. 4CBMS

BUSAN KOREA LINEBOARD

WONDER INTERNATIONAL CO., LTD.

3.3.1根据信用证缮制结汇单据:商业发票、装箱单、装船通知

LETTER OF CREDIT

TRN: 68

COURIER REFERENCE: A/888692

RECEIVED FROM: BANK OF TOKYO_ MITSUBISHI, LTD., THE OSAKA JAPAN

DESTINATION: BANK OF CHINA, NINGBO BRANCH

SEQUENCE OF TOTAL: 1/1

FORM OF DOC. CREDIT: IRREVOCABLE

DOC. CREDIT NUMBER: H486-2001689

DATE OF ISSUE: 070606

EXPIRY DATE : 070625 PLACE: COUNTERS OF NEGOTIATING BANK

APPLICANT : TOKO TRADE CORPORATION

OSAKA 2-6-7, KAWA RAMACHI,

1-CHOME, OSAKA, JAPAN.

BENEFICIARY : NINGBO HUADONG FOOD CO., LTD.

NO. 18 DONG SHAN ROAD, NINGBO, CHINA

AMOUNT : CURRENCY USD AMOUNT 30

AVAILABEL WITH /BY: ANY BANK ON SIGHT BASIS BY NEGOTIATION DRAFTS AT SIGHT FOR FULL INVOICE VALUE DRAWEE: BANK OF TOKYO_MITSUBISHI, LTD., THE NEW YORK, NY (NEW YORK BRANCH) PARTIAL SHIPMENT: PROHIBITED

TRANSHIPMETN : PROHIBITED

LOADING IN CHARGE: CHINA

FOR TRANSPROT TO: OSAKA, JAPAN.

LATEST DATE OF SHIP.: 070615

DESCRIPT. OF GOODS: 30 M/T FROZEN PEAPODS CIF OSAKA, JAPAN AS PER S/C

DOCUMENTS REQUIRED:

1.SIGNED COMMERCIAL INVOICE IN 3 ORIGINALS AND 3 COPIES

2.FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER AND BLANK ENDORSED MARKED ‘FREIGHT PREPAID’ NOTIFY APPLICANT

3.PACKING LIST IN TRIPLICATE

4.BENEFICIARY’S CERTIFICATE STATING THAT 1 ORIGINAL INSPECTION CERTIFICATE OF QUALITY AND

1 ORIGINAL B/L ONE ORIGINAL INSURANCE POLICY HAVE BEEN SENT TO APPLICANT BY COURIER

5.INSURANCE POLICY IN DUPLICATE ENDORSED IN BLANK, COVERING ALL RISKS AND WAR RISK FOR 110% OF INVOICE VALUE. CLAIM PAYABLE AT OSAKA, JAPAN IN THE CURRENCY OF DRAFTS 6.INSPECTION CERTIFICATE ISSUED BY MANUFACTURERS

ADDITIONAL CONDITION:

DETAILS OF CHARGES: ALL BANKING CHARGES OUTSIDE JAPAN ARE FOR ACCOUNT OF BENEFICIARY PRESENTATION PERIOD: DOCUMENTS MUST BE PRESENTED WITHIN 10 DAYS AFTER THE DATE OF SHIPMENT BUT

WITHIN VALIDITY OF THE CREDIT.

CONFIRMATION: WITHOUT

INSTRUCTIONS:

① REIMBURSEMENT BY TELECOMMUNICATION IS PROHIBITED.

②NEGOTIATING BANK MUST SEND ALL DOCUMENTS TO US, . THE BANK OF TOKYO_MITSUBISHI, LTD., 2-3,

KITAHAMA 4-CHOME, CHUO-KU, OSAKA 541-8535 AND/OR POX 388, OSAKA 530-8692 IN ONE LOT BY

COURIER SERVICE AND REIMBURSE YOURSELVES FROM REIMBURSING BANK FOR EACH PRESENTATION OF DISCREPANT DOCUMENTS UNDER THIS CREDIT.

END OF L/C

THIS CREDIT IS ISSUED SUBJECT TO UNIFORM CUSTOMS AND PRACTICE FOR DOCUMNETARY CREDITS (1993 REVISION) ICC PUBL. 500.

有关资料:

发票号码:07GESP3298 发票日期:2007年6月6日

提单号码:CANE090318 提单日期:2007年6月12日

船名:PRESIDENT 运费:USD1600

保单号码:9076521 保险费:

货物装箱情况:20KGS/CTN .编码:

商品情况:30M/T FROZEN PEAPODS 净重:20KGS/CTN

毛重:21KGS/CTN 尺码:(50X40X60)CM/CTN

唛头:TOKO

MADE IN CHINA

生产单位:宁波华东食品有限公司(3214)

报检单位登记号:13

集装箱号码:CGHU2332159(40’)

封号:HD

NINGBO HUADONG FOOD CO., LTD.

NO. 18 DONG SHAN ROAD, NINGBO, CHINA

COMMERCIAL INVOICE

To:TOKO TRADE CORPORATION

OSAKA 2-6-7, KAWA RAMACHI,

1-CHOME, OSAKA, JAPAN Invoice No.:07GESP3298

,2007

JP070525 Invoice Date:

S/C No.:

From: NINGBO,CHINA To: OSAKA, JAPAN

L/C No.: H486-2001689 Issued by: BANK OF TOKYO

NINGBO HUADONG FOOD CO., LTD.

NO. 18 DONG SHAN ROAD, NINGBO, CHINA

PACKING LIST

To:

TOKO TRADE CORPORATION OSAKA 2-6-7, KAWA RAMACHI, 1-CHOME, OSAKA, JAPAN Invoice No.: 07GESP3298

,2007

Invoice Date:

TOTAL:

SAY TOTAL: SAY THIRITY THOUSAND SIX HUNDRED ONLY

NINGBO HUADONG FOOD CO., LTD.

TOTAL: 1500 CTNS

30000KGS 31500KGS

180CBMS

SAY TOTAL: SAY ONE THOUSAND FIVE HUNDRED CARTONS ONLY

NINGBO HUADONG FOOD CO., LTD.

项目练习二:出口托运单证. 一、基础知识题 (一)选择题: 1、以下哪种单据不属于发票类( ) A. 花色搭配单 B. 海关发票 C. 领事发票 D. 形式发票 2、包装单据一般不应显示货物的(),因为进口商把商品转售时只要交付包装单据和货物,不愿泄漏其购买成本。 A、品名、总金额B.单价、总金额C.包装件数、品名D.品名、单价 3、发票上的货物数量应与信用证一致,如信用证在数量前使用“约”、“大约”字眼时,应理解为:() A、货物数量有不超过5%的增减幅度。 B、货物数量有不超过10%的增减幅度 C、货物数量有不超过3%的增减幅度 D、货物数量不得增减 5、信用证要求提供厂商发票的目的是:() A.查验货物是否已经加工生产 B.核对货物数量是否与商业发票相符 C.检查是否有反倾销行为 D.确认货物数量是否符合要求 7、信用证中规定“PACKING LIST IN FIVE COPIES”,则受益人提交的装箱单的份数为() A. 5份副本 B. 1份正本4份副本 C. 不需要提交正本 D. 5份正本至5份副本 8、一般情况下,商业发票的金额应与()一致。 A.合同金额 B. 信用证金额 C.保险金额 D. 实际发货金额 9、海关发票是由()制定的一种特殊发票格式。 A.出口方 B. 进口方 C.出口国海关 D.进口国海关 10、下列哪点不是商业发票的作用() A.是进出口报关完税必不可少的单据 B. 是全套单据的核心 C. 是结算货款的依据 D. 是物权凭证

(二)判断题: 1、如果合同和信用证中均未规定具体唛头,则填写发票时,“唛头”一栏可以空白不填。 ( ) 2、信用证要求PACKING LIST TO BE MADE OUT IN NEUTRAL FORM,则装箱单中不能显示出具人名称。() 3、商业发票上的货物描述应详细,而装箱单的货物描述只需用商品品名。() 8、装箱单的主要作用是补充商业发票内容的不足,便于买方掌握商品的包装、数量及供进口国海关检查和核对货物。() 9、商业发票的日期应早于提单的日期。() 10、除非信用证另有规定,商业发票必须由信用证的受益人开立。() 二、操作题: 1、按以下材料缮制商业发票: ISSUING BANK:TOKYO BANK LTD.,TOKYO L/C NO.: 9426 DATE OF ISSUE :010615 APPLICANT: SAKA INTERNATIONAL FOOD CO. 26 TORIMI-CHO NISHI – PU, NAGOYA 546, JAPAN BENEFICIARY: NINGBO NATIVE PRODUCTS CO. NO.115 DONGFENG ROAD, NINGBO, CHINA LOADING IN CHARGE: NINGBO, CHINA FOR TRANSPORTION TO: NAGOYA, JAPAN DESCRIPTION OF GOODS:20M/T FRESH BAMBOO SHOOTS AT CIF NAGOYA USD 1080.00 PER M/T AND 30 M/T FRESH ASPARAGUS AT CIF NAGOYA USD1600.00 PER M/T AS PER CONTRACT NO. NP94051 DOCUMENTS REQUIRED: +COMMERCIAL INVOICE IN TRIPLICATE AND CERTIFY THAT THE GOODS ARE OF CHINESE ORIGIN. ………. SHIPPING MARKS : NO MARKS 制作发票的日期: 2001年6月19日 ------------------------------------------------------------- ----------------------------------------------------------------- COMMERCIAL INVOICE To: Date: Invoice No: Contract No: From: to: Letter of credit No:

根据下述给出的条件缮制商业发票、装箱单、汇票 卖方:SUZHOU IMPORT & EXPORT TRADE CORPORATION 321 FENGXIAN ROAD SHANGHAI CHINA 买方:TANJIN-DAIEI CO., LTD.SHIBADAIMON MF BLDG, 2-1-16, SHIBADAIMON MINATO-KU, OSAKA, 105 JAPAN 货名:红茶(BLACK TEA) 单价:ART NO.555 USD 110.00/KG、 ART NO.666 USD 100.00/KG、 ART NO.777 USD 90.00/KG CIF OSAKA 数量:ART NO.555 100KGS、ART NO.666 110KGS、ART NO.777 120KGS 包装:每5公斤装1箱( PACKED IN ONE CARTON OF 5 KGS EACH) 装一个20英尺的集装箱(编号:GATU0506118)(整箱) 毛重:ART NO.555 5KGS/CTN、ART NO.666 5KGS/CTN、ART NO.777 6 KGS/CTN 净重:每箱4KGS 体积:每箱0.2CBM 唛头:自编一个标准化唛头 支付条件:L/C AT SIGHT 信用证号:XT173 开证日期:MAY 10, 2010 发票编号:TX0522 发票日期: 2010年6月1日 合同号:TXT264 装运港:苏州港(SUZHOU PORT)目的港:大阪港(OSAKA PORT) 装运日:2010年6月20日出票人姓名:黄河

1. 商业发票 商业发票 Commercial Invoice

信用证项下单据审核指南 单证的审核是对已经缮制,备妥的单据对照信用证(在信用证付款情况下)或合同(非信用证付款方式)的有关内容进行单证,单证的及时地检查和核对,发现问题,及时更正,达到安全收汇的目的. 单证审核的基本要求 及时性。及时审核有关单据可以对一些单据上的差错做到及时发现,及时更正,有效的避免因审核不及时造成的各项工作的被动。 全面性。应当从安全收汇和全面履行合同的高度来重视单据的审核工作,一方面,我们应对照信用证和合同认真审核每一份单证,不放过任何一个不符点;另一方面,要善于处理所发现的问题,加强与各有关部门的联系和衔接,使发现的问题得到及时,妥善的处理。 按照“严格符合”的原则,做到“单单相符,单证相符”。单单相符,单证相符是安全收汇的前提和基础,所提交的单据中存在的任何不符哪怕是细小的差错都会造成一些难以挽回的损失。 单证审核的基本方法 单证审核的方法概括起来有以下几种: 纵向审核法:是指以信用证或合同(在非信用证付款条件下)为基础对规定的各项单据进行一一审核,要求有关单据的内容严格符合信用证的规定,做到“单证相符” 横向审核法:在纵向审核的基础上,以商业发票为中心审核其他规定的单据,使有关的内容相互一致,做到“单,单相符”。 上述审核一般由制单员或审单员进行,为第一道审核;为安全起见,应当对有关单据进行复审。 单证审核的重点 (一)综合审核的要点: 检查规定的单证是否齐全包括所需单证的份数. 检查所提供的文件名称和类型是否符合要求. 有些单证是否按规定进行了认证. 单证之间的货物描述,数量,金额,重量,体积,运输标志等是否一致. 单证出具或提交的日期是否符合要求. (二)分类审核的要点: 汇票 汇票的付款人名称、地址是否正确; 汇票上金额的大、小写必须一致; 付款期限要符合信用证或合同(非信用证付款条件下)规定; 检查汇票金额是否超出信用证金额,如有信用证金额前有“大约”一词可按10%的增减幅度掌握;

练习一:请根据下列信用证及相关资料制作商业发票及装箱单。 (一)信用证条款 SEQUENCE OF TOTAL :27:1/1 SWIFT700的开证格式,即全部只有一页,没别的意思 FORM OF DOCUMENTARY CREDIT :40A:IRREVOCABLE DOCUMENTARY CREDIT NUMBER :20:LC12465 DATE OF ISSUE :31C:001228 DATE AND PLACE OF EXPIRY :31D:010320 CHINA APPLICANT BANK: : 51A:BANK OF GOOD COLOMBO APPLICANT :50:ELECTRADE CO.,LTD ! THE FIRST STREET,COLOMBO, SRI LANKA BENEFICIARY :59:ZHENGCHANG TRADING CO.,LTD XUESHI ROSD, HUZHOU, ZHEJIANG, CHINA CURRENCY CODE,AMOUNT :32B: AVAILABLE WITH….BY… :41D:BANK OF CHINA,HUZHOU BRANCH DRAFTS AT…. :42C:AT SIGHT DRAWEE :42D:BANK OF GOOD COLOMBO PARTIAL SHIPMENT :43P:NOT ALLOWED TRANSHIPMENT :43T:NOT ALLOWED LOADING FROM :44A:SHANGHAI, CHINA FOR TRANSPORTION TO :44B:COLOMBO, SRI LANKA @ LATEST DATE OF SHIPMENT :44C:010228 DESCRPT OF GOODS :45A: COMMODITY :CIRCUIT BREAKER ITEM NO:WS1020 3000PCS PC WT1041 2500PCS PC ZT3050 2500PCS PC TOTAL VALUE:CIF COLOMBO, SHIPPING MARKS: HZ0114 COLOMBO C/ DOCUMENTARY REQUIRED :46A: 1.' 2.SIGNED COMMERCIAL INVOICE IN TRIPLICATE CERTIFYING THAT GOODS ARE IN ACCORDANCE WITH CONTRACT NO. ZC1212. 3.PACKING LIST IN TRIPLICATE SHOWING THE TOTAL WEIGHT AND MEASUREMENT. 4.CERTIFICATE OF ORIGIN IN ONE ORIGINAL AND TWO COPIES ISSUED BY CHINA COUNCIL FOR PROMOTION OF INTERNATIONAL TRADE. 5.3/3 SET OF CLEAN ON BOARD MARINE BILLS OF LADING MADE OUT TO ORDER AND BLANK ENDORSED,MARKED FREIGHT PREPAID NOTIFY THE APPLICANT. 6.INSURANCE CERTIFICATE COVERING ALL RISKS FOR 110% INVOICE VALUE SUBJECTED TO

16.3.1 根据信用证缮制结汇单据:商业发票、装箱单、装船通知 (一)信用证资料 BANK OF KOREA LIMITED, BUSAN SEQUENCE OF TOTAL *27: 1/1 FORM OF DOC. CREDIT *40A: IRREVOCABLE DOC. CREDIT NUMBER *20: S100-108085 DATE OF ISSUE 31C: DATE AND PLACE OF EXPIRY *31D: DATE PLACE CHINA APPLICANT *50: JAE & SONS PAPERS COMPANY 203 LODIA HOTEL OFFICE 1546, DONG-GU BUSAN, KOREA BENEFICIARY *59: WONDER INTERNATIONAL CO., LTD. NO. 529, QIJIANG ROAD, NANJING, CHINA. AMOUNT *32B: CURRENCY USD AMOUNT (10% MORE OR LESS ARE ALLOWED) AVAILABLE WITH/BY *41A: ANY BANK IN CHINA BY NEGOTIATION DRAFTS AT… 42C: 90 DAYS AFTER B/L DATE FOR FULL INVOICE COST DRAWEE 42A: BANK OF KOREA LIMITED, BUSAN PARTIAL SHIPMENTS: 43P: ALLOWED TRANSHIPMENT 43T: ALLOWED LOADING IN CHARGE 44A: MAIN PORTS OF CHINA FOR TRANSPORTATION TO 44B: BUSAN, KOREA LATEST DATE OF SHIPMENT 44C: DESCRIPT OF GOODS 45A: COMMODITY : UNBLEACHED KRAFT LINEBOARD UNIT PRICE : MT TOTAL : 100MT+10% ARE ALLOWED PRICE TERM : CFR BUSAN KOREA COUNTRY OF ORIGIN : P. R. CHINA PACKING : STANDARD EXPORT PACKING SHIPPING MARK : ST05-016 BUSAN KOREA DOCUMENTS REQUIRED 46A: 1. COMMERCIAL INVOICE IN 3 COPIES INDICATING LC NO.&CONTRACT NO. ST05-016 2. FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER AND BLANK ENDORSED MARKED FREIGHT PREPAID AND NOTIFYING APPLICANT 3. PACKING LIST/WEIGHT LIST IN 3 COPIES INDICATING QUANTITY/GROSS AND NET WEIGHTS 4. CERTIFICATE OF ORIGIN IN 3 COPIES 5. SHIPPING ADVICE SHOWING THE NAME OF THE CARRYING VESSEL, DATE OF SHIPMENT, MARKS, QUANTITY, NET WEIGHT AND GROSS WEIGHT OF THE SHIPMENT TO APPLICANT WITHIN 3 DAYS AFTER THE DATE OF BILL OF LADING.

单据制作 一,报关单据 (一)报关单据的制作 报关所需要的单据有箱单,发票,合同,报关单,依次有以下要点: 报关单位:通常是谁采购谁报关,单据上抬头即是谁 报关合同合同号、发票号,报关吨数和捆数,中文品名,税号,规格 结算方式:依据报关数据执行表 起运港:实际运输港口 目的港:与原外贸合同一致 单价:FOB价=实际采购单价/1.17*1.02/汇率CFR价= FOB价+海运费 英文品名:和提单上货物的品名一致(如果不能确定,可先依据外贸合同上品名) (二)报关预录的审核 报关单据给货代后,他们的报关行把报关明细录入系统,回传预录单给我们,上面的内容我们需要一一核对,报关单位是否正确,货物信息看是否与报关单据(报关数据执行表)一致,吨数和千克数是否对应,支数和套数计价的产品更加要注意。 二,信用证项下议付单据 (一)信用证的审核(对来证的审核) 许多不符点单据的产生以及提交后被银行退回,大多是对收到的信用证事先检查不够造成的,往往使一些本来可以纠正的错误由于审核不及时没能加以及时地修改。因此,一般应在收到信用证的当天对照有关的合同认真地按下列各条仔细检查,这样可以及早发现错误采取相应的补救措施。 收到信用证后检查和审核的要点: 1. 信用证表明不可撤销,信用证若毋须通知受益人或未经受益人同意可以随时撤消或 变更,应该说对受益人是没有付款保证的,对于此类信用证,一般不予接受 2.“三期”货物能否在船期前出运,能否在信用证规定的交单期限内并在信用证有效 期内交单,信用证没有规定的,向银行交单的日期不得迟于提单日期后21天,如信用证中的装期和效期是同一天即通常所称的“双到期”,在实际业务操作中,应将装船期提前一定的时间,以便有合理的时间来制单结汇。 3.检查信用证受益人和开证人的名称和地址是否完整和准确,如果受益人的名称不正 确,将会给今后的收汇带来不便 4. 看信用证金额和信用证货描内货物的金额是否一致 5. 金额的溢短装,货物数量上的溢短装 6. 分批装运和转运是否允许,结合实际看能否达到要求 7. 起运港,目的港的正确性及相关单据能否显示 8. 货描部分的正确性 9. 检查所需要单据的可操作性(是否要求特殊单据),信用证前后要求是否矛盾,检查 信用证中有无陷阱条款,确保能清洁出单 (二)信用证单据的制作

16.3.1根据信用证缮制结汇单据 : 商业发票、装箱单、装船通知 (一)信用证资料 BANK OF KOREA LIMITED, BUSAN SEQUENCE OF TOTAL*27: 1/1 FORM OF DOC. CREDIT*40A: IRREVOCABLE DOC. CREDIT NUMBER*20: S100-108085 DATE OF ISSUE31C: DATE AND PLACE OF EXPIRY*31D: DATE PLACE CHINA APPLICANT*50: JAE & SONS PAPERS COMPANY 203 LODIA HOTEL OFFICE 1546, DONG-GU BUSAN, KOREA BENEFICIARY*59: WONDER INTERNATIONAL CO., LTD. NO. 529, QIJIANG ROAD, NANJING, CHINA. AMOUNT*32B: CURRENCY USD AMOUNT (10% MORE OR LESS ARE ALLOWED) AVAILABLE WITH/BY *41A: ANY BANK IN CHINA BY NEGOTIATION DRAFTS AT42C: 90 DAYS AFTER B/L DATE FOR FULL INVOICE COST DRAWEE42A: BANK OF KOREA LIMITED, BUSAN PARTIAL SHIPMENTS:43P: ALLOWED TRANSHIPMENT43T: ALLOWED LOADING IN CHARGE44A: MAIN PORTS OF CHINA FOR TRANSPORTATION TO 44B: BUSAN, KOREA LATEST DATE OF SHIPMENT 44C: DESCRIPT OF GOODS45A: COMMODITY: UNBLEACHED KRAFT LINEBOARD UNIT PRICE: MT TOTAL: 100MT+10% ARE ALLOWED PRICE TERM: CFR BUSAN KOREA COUNTRY OF ORIGIN : P. R. CHINA PACKING: STANDARD EXPORT PACKING SHIPPING MARK: ST05-016 BUSAN KOREA https://www.doczj.com/doc/2717939462.html,MERCIAL INVOICE IN 3 COPIES INDICATING LC NO.&CONTRACT NO. ST05-016 2.FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER AND BLANK ENDORSED MARKED FREIGHT PREPAID AND NOTIFYING APPLICANT 3.PACKING LIST/WEIGHT LIST IN 3 COPIES INDICATING QUANTITY/GROSS AND NET WEIGHTS 4.CERTIFICATE OF ORIGIN IN 3 COPIES 5.SHIPPING ADVICE SHOWING THE NAME OF THE CARRYING VESSEL, DATE OF SHIPMENT, MARKS, QUANTITY, NET WEIGHT AND GROSS WEIGHT OF THE SHIPMENT TO APPLICANT WITHIN 3 DAYS AFTER THE DATE OF BILL OF LADING.

信用证项下单据的制 作要点.

信用证项下单据的制作要点 ?I CC跟单信用证统一惯例 UCP600 ?国际标准银行实务(ISBP681) ?信用证条款 制作单据的原则 ?单证一致-- 单据与信用证条款相符;单据与统一惯例和标准银行实务相符;与情理相符。 ?单单一致- -各单据之间所显示的信息需要一致,但并不是所有单据之间必须显示相同的内容。 信用证项下主要单据 ?汇票 DRAFT ?发票 INVOICE ?箱单/重量单 P/L W/L ?产地证 C/O ?检验证明、受益人证明、装船通知 ?保单 I/P ?海运提单 B/L ?多式联运提单 MULTIMODEL/COMBINED B/L ?其它杂项 汇票 DRAFT ?出票条款是否完整正确(信用证号码、开证行、开证日)?受款人(to order of )处可填写受益人名称或ourselves ?汇票金额大小写及币别要一致,不得涂改 ?付款人按照信用证要求缮制 ?出票人名称和信用证规定的受益人名称要一致,并由其授权人正式签字或盖章 ?出票日期不得迟于信用证规定的交单期及实际交单日期 ?汇票编号一般为相应的发票号

?期限按照信用证要求缮制 发票 INVOICE ?受益人名称(beneficiary) 必须是信用证中所具名的。地址无须与信用证或其他规定单据中所载相同,但必须与信用证中规定的相应地址同在一国。联络细节(传真、电话、电子邮件及类似细节)作为受益人地址的一部分时将被不予理会。 ?必须以申请人(applicant)为抬头。地址无须与信用证或其他规定单据中所载相同,但必须与信用证中规定的相应地址同在一国。联络细节(传真、电话、电子邮件及类似细节)作为申请人地址的一部分时将被不予理会。 ?货物描述 必须与信用证规定的一致。发票中的货物描述必须反映实际装运的货物。例如,信用证的货物描述显示两种货物,如10台电视机和5台空调,如果信用证允许分批装运,而发票表明只装运了4台电视机,是可以接受的。列明信用证规定的全部货物描述,然后注明实际装运货物的发票也是可以接受的. ?贸易术语 发票应显示贸易术语,而且如有贸易术语的来源,则必须表明相同的来源。 如信用证规定CIF Singapore Incoterms 2000,发票注明CIF Singapore 或 CIF Singapore Incoterms是不可以接受的。 ?必须表明货值,币别须与信用证一致。如信用证要求有折扣或扣减,发票必须显示。

信用证项下单据的制作要点ICC跟单信用证统一惯例 UCP600 国际标准银行实务(ISBP681) 信用证条款 制作单据的原则 单证一致-- 单据与信用证条款相符;单据与统一惯例和标准银行实务相符;与情理相符。 单单一致- -各单据之间所显示的信息需要一致,但并不是所有单据之间必须显示相同的内容。 信用证项下主要单据 汇票 DRAFT 发票 INVOICE 箱单/重量单 P/L W/L 产地证 C/O 检验证明、受益人证明、装船通知 保单 I/P 海运提单 B/L 多式联运提单 MULTIMODEL/COMBINED B/L 其它杂项 汇票 DRAFT 出票条款是否完整正确(信用证号码、开证行、开证日) 受款人(to order of )处可填写受益人名称或ourselves 汇票金额大小写及币别要一致,不得涂改

付款人按照信用证要求缮制 出票人名称和信用证规定的受益人名称要一致,并由其授权人正式签字或盖章 出票日期不得迟于信用证规定的交单期及实际交单日期 汇票编号一般为相应的发票号 期限按照信用证要求缮制 发票 INVOICE 受益人名称(beneficiary) 必须是信用证中所具名的。地址无须与信用证或其他规定单据中所载相同,但必须与信用证中规定的相应地址同在一国。联络细节(传真、电话、电子邮件及类似细节)作为受益人地址的一部分时将被不予理会。 必须以申请人(applicant)为抬头。地址无须与信用证或其他规定单据中所载相同,但必须与信用证中规定的相应地址同在一国。联络细节(传真、电话、电子邮件及类似细节)作为申请人地址的一部分时将被不予理会。 货物描述 必须与信用证规定的一致。发票中的货物描述必须反映实际装运的货物。例如,信用证的货物描述显示两种货物,如10台电视机和5台空调,如果信用证允许分批装运,而发票表明只装运了4台电视机,是可以接受的。列明信用证规定的全部货物描述,然后注明实际装运货物的发票也是可以接受的.

浅析信用证项下单据的制作及灵活处理 作者:王景馨米巨亮 来源:《对外经贸实务》 2011年第11期 信用证方式下付款是以单据相符为前提的,单据的准确程度决定了能否安全收汇。所以制 单人员应具有高度的责任感和一丝不苟的工作精神,严格按照信用证的要求给银行一套完整的 正确单据,确保单据与信用证、合同、实际货物的一致,以便顺利及时的结汇。而在实务中, 单证不一致导致不能安全收汇是当前我国出口贸易中最常见的事故,大量的单据在第一次交单 时存在不符点。因此,如何在不影响收汇情况下,安全灵活地处理信用证业务中的单据制作问题,是各外贸企业在处理信用证业务时追求的一个目标。 一、相符交单的涵义 1. 单据符合L/C、UCP600、ISBP 的有关规定。在信用证业务中,单据制作应以信用证条 款为准,单据是否满足信用证的要求要逐条对照其条款规定来确定。如果信用证条款与UCP600 相矛盾时,单据制作应依据信用证条款。同时,单据须符合UCP600 的相关适用条款,并要求 与ISBP 相符。 2. 单据必须合情、合理、合法。所谓合情、合理、合法是指审单员应根据自己所掌握的国际贸易结算知识,对各种单据的完整性和准确性,做出合乎情理的判断。例如,UCP与一般的 信用证中都没有汇票必须由出票人签字的规定。但是一张没有出票人签字的汇票肯定是不合格的,根据票据法,没有这项要式内容,票据不成立。再如毛重应大于净重(除非是“以毛作净”),否则进口商或开证行有权拒付。 3. 相关要求须前后一致。信用证是一份独立文件,其内容完整并互为联系,其中要求的条件、单据等必须是相辅相成、前后一致的,否则即构成不符。例如:一份来证规定货物自天津 新港运到维也纳,CIP贸易术语,因为维也纳在内陆,则交单的运输单据就不应是直达/转船提单,而是联运提单。 4. 单据须满足其功能。例如,当信用证要求提交汇票但未做出规定时,银行除了要审核该汇票是否与信用证以及要求提交的其他单据一致外,还需审核该汇票是否为合格单据,能否 “看似满足其功能”,即是否全部具备了汇票的7 个要式项目、是否存在导致汇票无效的其他 情况。只有在单单一致、单证相符且汇票看似满足其功能的情况下,该交单才为相符交单,银 行才负有付款义务。 二、出口商应遵循的制单依据和方法 (一)出口商的制单依据 缮制和审核单证的主要依据是买卖合同、信用证、有关商品的原始材料、相关国际惯例、 相关国际管理规定、相关国外客户要求等。各种进出口单证原则上应该做到:正确、完整、及时、简明、整洁。通常从银行来说,它主要控制“单证相符”和“单单相符”,以及与相关国 际惯例相符;而从进出口企业来说则除以上三个相符外,还有“单货相符”需要严格控制,这 样单证才能真实的代表出运货物,不致错发错运。 不同种类的商品、不同形式的机构设置和不同的工作流转程序,使得制单要求也随之不同。一般而言,制单主要遵循以下几点:1. 以信用证条款为准制单。在信用证业务中,信用证取代买卖合同成为主要的制单依据。因为信用证是独立于合同之外的文件,银行的付款原则是“只 凭信用证而不问合同”,所以各种单据的内容必须完全符合信用证的规定,银行才担负付款责

信用证项下单据的制作要点 I CC跟单信用证统一惯例UCP600 国际标准银行实务(ISBP681) 信用证条款 制作单据的原则 单证一致-- 单据与信用证条款相符;单据与统一惯例和标准银行实务相符;与情理相符。 单单一致- -各单据之间所显示的信息需要一致,但并不是所有单据之间必须显示相同的内容。 信用证项下主要单据 汇票DRAFT 发票INVOICE 箱单/重量单P/L W/L 产地证C/O 检验证明、受益人证明、装船通知 保单I/P 海运提单B/L 多式联运提单MULTIMODEL/COMBINED B/L 其它杂项 汇票DRAFT 出票条款是否完整正确(信用证号码、开证行、开证日) 受款人(to order of )处可填写受益人名称或 ourselves 汇票金额大小写及币别要一致,不得涂改 付款人按照信用证要求缮制 出票人名称和信用证规定的受益人名称要一致,并由其授权人正式签字或盖章 出票日期不得迟于信用证规定的交单期及实际交单日期 汇票编号一般为相应的发票号

期限按照信用证要求缮制 发票INVOICE 受益人名称(beneficiary) 必须是信用证中所具名的。地址无须与信用证或其他规定单据中所载相同,但必须与信用证中规定的相应地址同在一国。联络细节(传真、电话、电子邮件及类似细节)作为受益人地址的一部分时将被不予理会。 必须以申请人(applicant)为抬头。地址无须与信用证或其他规定单据中所载相同,但必须与信用证中规定的相应地址同在一国。联络细节(传真、电话、电子邮件及类似细节)作为申请人地址的一部分时将被不予理会。 货物描述 必须与信用证规定的一致。发票中的货物描述必须反映实际装运的货物。例如,信用证的货物描述显示两种货物,如10台电视机和5台空调,如果信用证允许分批装运,而发票表明只装运了4台电视机,是可以接受的。列明信用证规定的全部货物描述,然后注明实际装运货物的发票也是可以接受的. 贸易术语 发票应显示贸易术语,而且如有贸易术语的来源,则必须表明相同的来源。 如信用证规定CIF Singapore Incoterms 2000,发票注明CIF Singapore 或CIF Singapore Incoterms是不可 以接受的。 必须表明货值,币别须与信用证一致。如信用证要求有折扣或扣减,发票必须显示。

信用证中有关商业发票条款举例以及缮制 1、Signed Commercial Invoice in duplicate showing a deduction of USD200.00 being commission. 签字商业发票一式二份,显示扣除200美元作为佣金。 2、Signed Commercial Invoice, one original and two copies. 签字商业发票,一正二副。 3、Manually Signed Invoice in five folds certifying that goods are as per Indent No.ABC567 of 03.10,2004 quoting L/C No. 手签发票一式五份,并在发票上显示根据2004年3月10日合同号ABC567订立,注明信用证号码。 4、Signed Commercial Invoice combined with certificate of origin and value in triplicate as required for imports into Nigeria. 已签署商业发票一式三份,发票须连同产地证明和货物价值声明为输入尼日利亚所需。 5、Signed Commercial in quintuplicate, certifying merchandise to be of Chinese origin. 签署商业发票一式五份,证明产品的原产地为中国。 6、5% Discount should be deducted from total amount of the commercial invoice. 商业发票的总金额须扣除5%折扣。 7、Signed commercial invoice in five fold certifying that goods are as per Contract No.12345 of 03.11,2004 quoting L/C Number BTN/HS NO. and showing original invoice and a copy to accompany original set of documents. 签署发票一式五份,证明货物是根据2004年3月11日号码为12345的合同,并注明信用证号码和布鲁赛尔税则分类号码,显示正本发票和一份副本随附原套单证。 8、Commercial Invoice in triplicate showing separately F.O.B value, Freight charges, Insurance premium, CIF value and country of origin.

商业发票的种类和模板 1、商业发票(Commercial Invoice),是记帐单据简称发票(Invoice),是出口商向进口商开立的发货价目清单,也是卖方凭以向买方索取所提供的货物或服务的价款的依据。商业发票是全套单据的中心。 2、商业发票的作用 1)、商业发票是全部单据的中心,是出口商装运货物并表明是否履约的总说明。 2)、便于进口商核对已发货物是否符合合同条款的规定。 3)、作为出口商和进口商记帐的依据。 4)、在出口地和进口地作为报关缴税的计算依据。 5)、在不用汇票的情况下,发票替代汇票作为付款的依据。 3、商业发票的种类 1)、领事发票(Consular Invoice) 有些国家法令规定,进口货物必须要领取进口国在出口国或其邻近地区的领事签证的发票,交进口商作为有关货物报关和缴纳关税的前提条件之一。领事发票和商业发票是平等的单据。领事发票是一份官方的单证,有些国家规定了领事发票的固定格式,这种格式可以从领事馆获得。 2)、海关发票(Customs Invoice) 海关发票是非洲、美洲和大洋洲等某些国家海关规定的格式,由出口商填制,供进口商凭以 报关用的一种特别的发票。其主要内容是商品的价值(Value of Goods)和商品的产地(Origin of Goods)。 3)、厂商发票(Manufacturer Invoice) 厂商发票是厂方出具给出口商的销售货物的凭证。来证要求提供厂商发票,其目的是检查是否有削价倾销行为,以便确定应否征收"反倾销税"。

4、商业发票条款 商业发票是出口单据中的中心单据,所有其他单据都要参照商业发票的有关内容缮制,如各种单据中的货名,唛头、包装、数量、毛净重等都要与商业发票相一致。如果商业发票缮制有误,其它单据也就跟着发生差错,尤其是信用证项下的商业发票,必须准确而全面的体现各有关条款的具体要求,因此,在缮制发票时,正确理解信用证条款是非常必要的。 例21 Note carefully the description of the commodities in the credit since it must be described in exactly the same terms 1n your documents.此条款要求受益人必须十分注意信用证中的商品描述,出口人提供的发票必须与信用证的规定完全一致。 例22 Invoice made out in name of applicant. Applicant:By order of XYZ Bank for account Of ABC Co.上述条款,在开证人中有根据XYZ银行的指示代ABC公司开证,像这样词句,发票抬头只要做ABC公司即可,但也有的议付行要求将"XYZ Bank for account of“也照打。由于各地议付行掌握不一,最好与议付行取得一致意见后再行制单。 例23 Invoices specifying type of garments,component material of chief value and net weight per dozen for each size。这是美国来证的条款,要求发票中必须注明服装的式样,所用原料的主要成份和每种尺码中每打的净重。所谓主要成份是指棉的或是人造纤维的,如CVC即chief value of cotton; CVS即chief value of sythentic fibre。来证规定注明每打商品的净重,是因为有些商品的配额,是按原料的净重计算的。 例24 Combined documents not acceptable.不接受“联合单据”。联合单据是指发票与装箱单/重量单和产地证明书合并在一起的单据,并非指联合运输单据(Combined Transport Documents). 例25 Facsimile signatures are acceptable only on duplicate of invoice only.此条款规定模拟式签字只能用于副本发票上,也就是说正本发票必须手签。(按签字式样制成的橡皮章属于模拟式签字)。 例26 Invoice must bear the Developing Country Declaration.澳大利亚来证中,要求在发票上必须声明自发展中国家来的商品必须是本国产品,以便该国海关给予优惠的税率。所谓发展中国家的声明是:.I declare that the final process of manufacture Of the goods for which special rates

信用证项下单据的制作要点 I CC 跟单信用证统一惯例 UCP600 国际标准银行实务(ISBP681 信用证条款 制作单据的原则 单证一致 -- 单据与信用证条款相符;单据与统一惯例和标准银行实务相符;与情理相符。 单单一致 - -各单据之间所显示的信息需要一致,但并不是所有单据之间必须显示相同的内容。 信用证项下主要单据 汇票 DRAFT 发票 INVOICE 箱单 /重量单 P/L W/L 产地证 C/O 检验证明、受益人证明、装船通知 保单 I/P 海运提单 B/L 多式联运提单 MULTIMODEL/COMBINED B/L 其它杂项 汇票 DRAFT

出票条款是否完整正确(信用证号码、开证行、开证日受款人(to order of 处可填写受益人名称或 ourselves 汇票金额大小写及币别要一致,不得涂改 付款人按照信用证要求缮制 出票人名称和信用证规定的受益人名称要一致,并由其授权人正式签字或盖章 出票日期不得迟于信用证规定的交单期及实际交单日期汇票编号一般为相应的发票号 期限按照信用证要求缮制 发票 INVOICE 受益人名称(beneficiary 必须是信用证中所具名的。地址无须与信用证或其他规定单据中所载相同,但必须与信用证中规定的相应地址同在一国。联络细节(传真、电话、电子邮件及类似细节作为受益人地址的一部分时将被不予理会。 必须以申请人(applicant 为抬头。地址无须与信用证或其他规定单据中所载相同,但必须与信用证中规定的相应地址同在一国。联络细节(传真、电话、电子邮件及类似细节作为申请人地址的一部分时将被不予理会。 货物描述 必须与信用证规定的一致。发票中的货物描述必须反映实际装运的货物。例如, 信用证的货物描述显示两种货物, 如 10台电视机和 5台空调,如果信用证允许分批装运,而发票表明只装运了 4台电视机, 是可以接受的。列明信用证规定的全部货物描述, 然后注明实际装运货物的发票也是可以接受的 . 贸易术语 发票应显示贸易术语,而且如有贸易术语的来源,则必须表明相同的来源。

任何情况下,银行审核单据总是以《UCP600》为依据。正确答案:B 试题解析:(1分) A、正确 B、错误 信用证项下单证不符,开证行可以拒付货款;托收项下单据不符,买方可以拒付货款。正确答案:A (1分) A、正确 B、错误 错误:信用证业务中,单证相符以单单相符为前提。正确答案:B (1分) A、正确 B、错误 在信用证支付方式的情况下,卖方凭以向客户收取货款的,不是实际货物,而是与来证要求完全相符的全套单据。正确答案:A (1分) A、正确 B、错误 错误:与跟单托收或协定贸易支付方式不同,信用证支付方式下,单据的作用非常重要。正确答案:B (1分) A、正确 B、错误 错误:信用证项下单据应在信用证效期内和交单期内向银行提交。如果信用证对交单期未作规定,则交单期不得迟于运输单据日期后的15天,并且不得迟于信用证的有效期。正确答案:B 试题解析:(1分) A、正确 B、错误 联合国设计推荐使用的运输标志(唛头)代码由收货人简称、合同号、目的地和件号四个部分组成。正确答案:A (1分) A、正确 B、错误 制单指按信用证、合同和其它有关要求,并根据货物与运输等实际情况缮制有关单据,是单证工作的基础。正确答案:A (1分) A、正确 B、错误 错误:审单要做到内容准确、格式完整、单据齐全、份数不缺、单证一致和单单相符,还要保证各种单据的签发日期无逻辑、惯例和条款规定上的矛盾。正确答案:A (1分) A、正确 B、错误 单证的不符点只要议付行同意并进行了议付,受益人就可不接受开证行追索货款。正确答案:B (1分) A、正确 B、错误 在信用证业务中,各有关方面当事人处理的是:( ) 正确答案:A (3分) A、单据 B、货物 C、服务 D、其它行为 2.采用信用证支付方式,受益人向客户收取货款的凭据是:( ) 正确答案:C (3分) A、已装运的实际货物 B、寄单银行要求开证银行付款的书面通知 C、与信用证条款完全相符的全套单据 D、与买卖合同内容一致的全套单据 错误:单证缮制必须做到正确、完整、及时、简明和整洁,其中,( ) 是单证工作的前提。正确答案:A (3分) A、正确 B、完整 C、及时 D、简明 在信用证业务中,表示“可转让”意思的是( ) 。正确答案:A (3分) A、Transferable