第四章审计目标与计划审计工作

㈠财务报表审计的目标与实现

⒈识记:⑴合法性、公允性

答:合法性是指被审计单位的财务报表是否按照适用的会计准则和相关会计制度的规定编制。

公允性是指财务报表是否在所有重大方面公允反映了被审计单位的财务状况、经营成果和现金流量。

⑵认定

答:认定是指被审计单位管理层对财务报表组成要素的确认、计量、列报作出的明确或隐含的表达。

⒉领会:⑴认定与审计目标的关系

答:认定与审计目标密切相关,管理层对财务报表各组成要素均作出了认定,注册会计师的审计工作就是确定管理层认定是否恰当。认定与审计目标的关系具体如下所示:

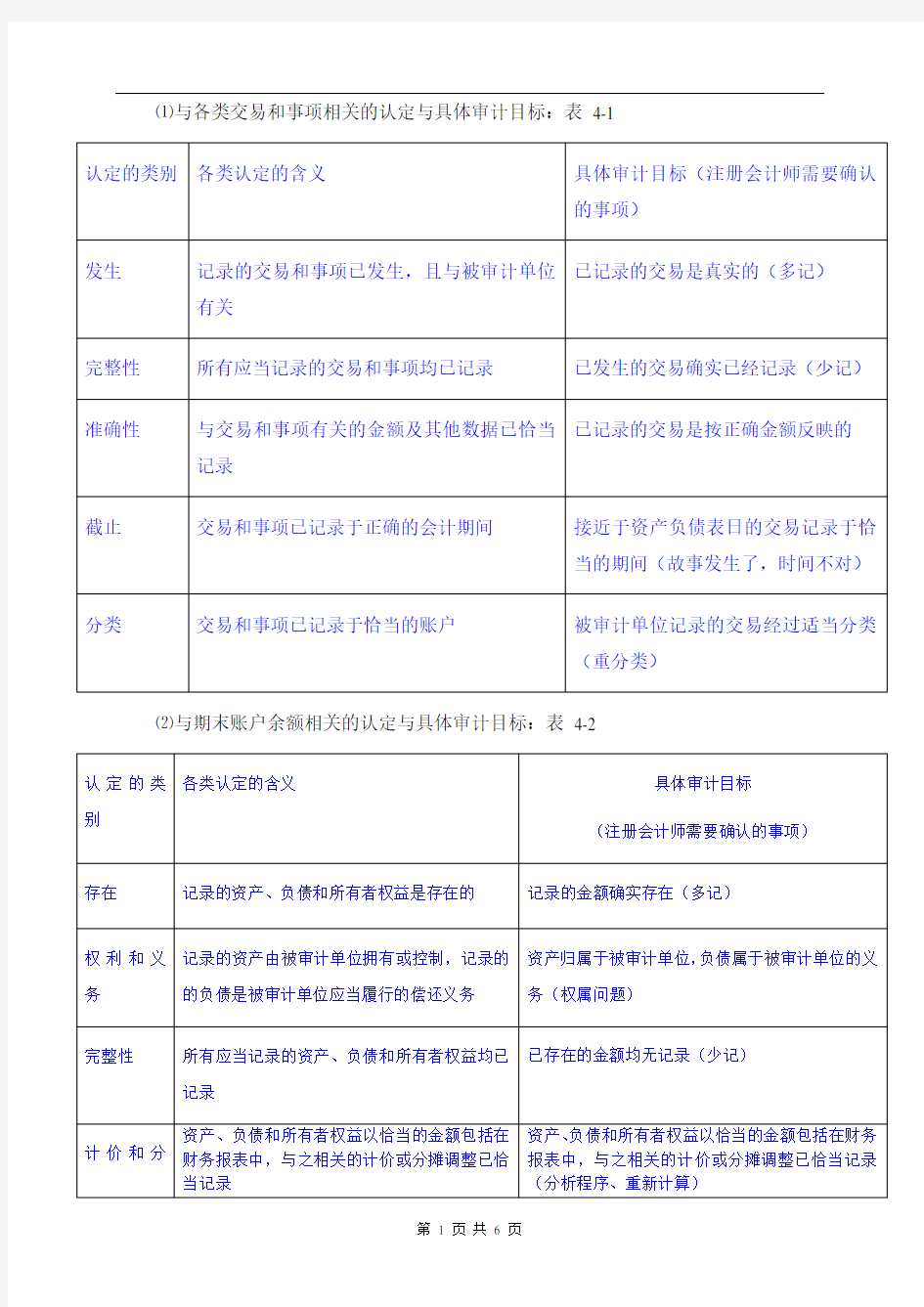

⑴与各类交易和事项相关的认定与具体审计目标:表4-1

4-2

⑵与期末账户余额相关的认定与具体审计目标:表

⑶与列报相关的认定与具体审计目标:表4-3

⑵审计程序

答:审计程序是从开始执行审计工作到审计工作结束的整个业务过程。审计程序的主要内容包括接受业务委托、计划审计工作、实施风险评估程序、实施控制测试和实质性程序、完成审计工作和编制审计报告等。

补充:实施控制测试和实质性程序

答:控制测试是在了解内部控制的基础上,为了确定内部控制政策和程序的设计与执行是否有效而实施的审计程序。其目的是测试内部控制在防止、发现并纠正认定层次重大错报方面的运行有效性,从而支持或修正重大错报风险的评估结果,据以确定实质性程序的性质、时间和范围。

实质性程序是指注册会计师针对评估的重大错报风险实施的直接用以发现认定层次重大错报的审计程序。实质性程序包括对各类交易、账户余额、列报的细节测试以及

实质性分析程序。

㈡审计业务约定书

⒈识记:审计业务约定书的含义

答:审计业务约定书是指会计师事务所与被审计单位签订的,用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。

为了避免双方对审计业务的理解产生分歧,注册会计师应当在审计业务开始前与被审计单位就审计业务约定条款达成一致意见,并签订审计业务约定书。

⒉领会:⑴审计业务约定书的内容与作用

答:审计业务约定书的内容主要包括审计业务约定书的必备条款、应当考虑增加的其他条款,以及实施集团财务报表审计时的特殊考虑。

审计业务约定书的作用是最大限度地消除签约各方在以后工作中产生的误解,促使各方遵守约定事项并加强合作,保护签约各方的正当利益。审计业务约定书具有经济合同的性质,一经约定各方签字认可,即成为法律上生效的契约,对各方均具有法定约束力。

⑵条款特征

答:由于审计工作专业性强,而委托人可能混淆被审计单位管理层与注册会计师的责任,可不了解审计的固有限制而对审计有不恰当的预期。在这种情况下,在审计业务约定书中明确必备条款的15项内容,有助于避免委托人对审计业务的目标和作用等产生误解。对于连续审计,注册会计师应当考虑是否需要根据具体情况修改业务约定的条款,以及是否需要提醒被审计单位注意现有的业务约定条款。会计师事务所或被审计单位(或委托人)如需修改、补充审计业务的约定内容,应当以适当的方式获得对方的确认。

㈢审计重要性

⒈识记:重要性的概念

答:在财务报表审计中,如果一项错报单独或连同其他错报可能影响财务报表使用者依据财务报表作出的经济决策,则该项错报是重大的。重要性是指被审计单位会计报表中错报或漏报的严重程序,这一程度在特定环境下可能影响会计报表使用者的判断或决策。

⒉领会:⑴重要性在财务报表中的作用

答:

⑵重要性与审计风险的关系

答:重要性与审计风险之间存在反向关系。重要性水平越高,审计风险越低;重要性水平越低,审计风险越高。重要性水平的高低是金额的高低,例如600元的重要性水平比300元的重要性水平高。注册会计师在确定审计程序的性质、时间和范围时应当考虑这种反向关系。

㈣计划审计工作

⒈识记:⑴实施控制测试和实质性程序

答:

⑵总体审计策略

答:总体审计策略是对审计的预期范围和实施方式所作的规划,是注册会计师从接受审计委托到出具审计报告整个过程基本工作内容的综合计划。它用以确定审计范围、时间和方向,并指导制定具体审计计划。

⒉领会:⑴计划审计工作的程序

答:计划审计工作包括总体审计策略和具体审计计划两部分工作。总体审计策略用以确定审计范围、时间和方向,并指导制定具体审计计划。具体审计计划比总体审计策略更加详细,其内容应当包括风险评估程序、计划实施的进一步审计程序和其他审计程序。

⑵总体审计策略的内容

答:总体审计策略主要包括下列4个方面的内容:

⑴向具体审计领域调配的资源,包括向高风险领域分派有适当经验的项目组成员,

就复杂的问题利用专家工作等。

⑵向具体审计领域分配资源的数量。例如,项目组成员的数量、复核审计工作的范围以及对高风险领域安排的审计时间预算等。

⑶何时调配这些资源,包括是在期中审计阶段还是在关键的截止日期调配资源等。

⑷如何管理、指导、监督这些资源的利用,包括预期何时召开项目组预备会和总结会,预期项目负责人和经理如何进行复核,是否需要实施项目质量控制复核等。