一、比较分析体系构建

目前,对商业银行竞争力内涵的定义还没有达成共识,比较有代表性的说法有“能力整合论[1]”、“组合论[2]”和“构成要素论[3]”。我们认为,商业银行竞争力的内涵包含以下三个方面:第一,商业银行竞争力是在市场竞争中,与其他商业银行在竞争中比较而产生的结果,它可以从银行的资产规模、盈利能力、安全性、流动性、人力资源素质、内部控制能力等方面来考察。第二,商业银行竞争力不仅反映商业银行已经表现出来的整体实力,还应该体现商业银行潜在发展的动态趋势,这与仅仅从财务指标和绩效评估方面对商业银行进行评价是不同的。第三,商业银行竞争力是个复杂的体系,其构成要素之间相互作用、相互影响。基于以上考虑,我们将商业银行竞争力内涵定义为:商业银行在市场机制的作用下,遵循“盈利性、安全性、流动性”的原则,在向市场提供金融产品和服务的过程中,相对于其竞争对手所表现出来的生存能力和持续发展能力的综合。根据商业银行竞争力内涵的定义,对商业银行竞争力的分析不仅要考察当前的竞争力状况,即现实竞争力,作为一个要持续发展的金融企业,还要研究其竞争力的可持续性,即潜在竞争力。但潜在竞争力大多涉及战略、管理、文化、品牌、公司治理、科技等,往往难以量化。为避免“都认为自家孩子好”现象,本报告仅分析直接能够比较的现实竞争力。

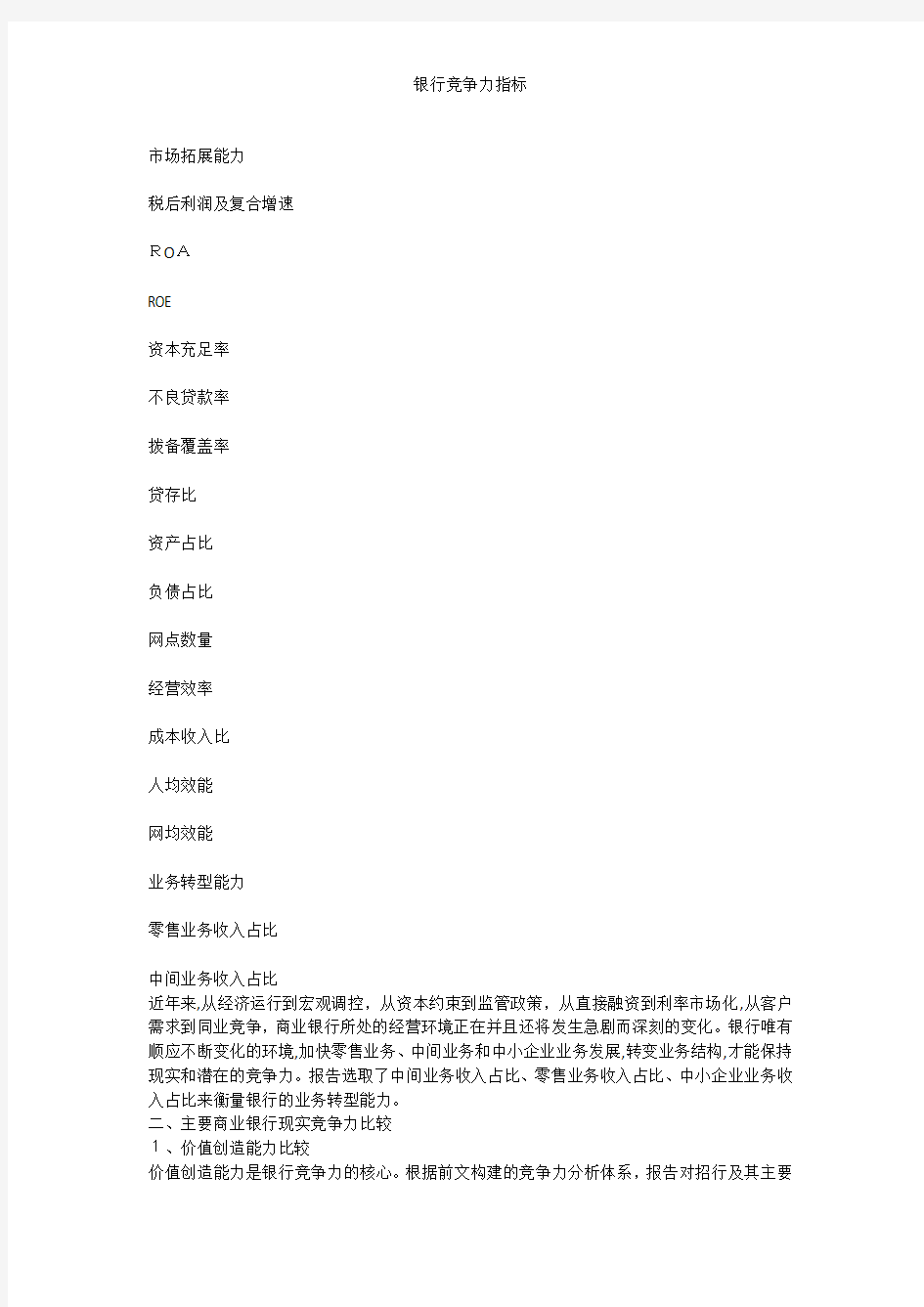

我们认为,商业银行现实竞争力是指在现在的报告期时点上能够清晰展现出来的显性竞争实力,主要反应报告时点实际创造财富的能力,由一系列清晰的可以直接量化的显性指标组成。根据这些指标对商业银行影响方面的不同,报告将其划分为价值创造能力、市场拓展能力、风险防范能力、经营效率、业务转型能力五大类。

价值最大化已成为国际先进银行普遍认同的经营最终目标,价值创造是银行实现价值最大化这一最终目标的必由之路。银行要实现价值最大化,就必须实现经营过程中的价值创造。从国内外对银行竞争力的研究来看,反映价值创造能力的财务指标都是银行竞争力评价的主要内容。报告选取净利润复合增速、资产利润率(ROA)和资本利润率(ROE)来衡量银行的价值创造能力。其中资产利润率是利润总额和资产总额的比率,用来衡量商业银行单位资产获取收益的能力;资本利润率是利润总额与资本总额的比率,用来衡量商业银行单位资本获取收益的能力,这两项指标越大,说明商业银行的价值创造能力越强。

商业银行是经营风险的特殊企业,风险防范能力是其核心竞争力之一。报告选取了资本充足率、核心资本充足率、不良贷款率、拨备覆盖率以及贷存比来衡量银行的风险防范能力。其中,资本充足率是资本与风险加权资产的比率,核心资本充足率是核心资本与风险加权资产的比率,两者衡量商业银行的防范风险的清偿能力;不良贷款率是不良资产与全部贷款余额的比率,拨备覆盖率是计提的准备金与不良资产的比率,两者衡量商业银行的信用风险防范能力;贷存比是贷款余额与存款余额之比,衡量商业银行的流动性风险防范能力。

商业银行是充分的规模经济行业,其市场拓展能力在一定程度上显示了其在市场上现实的竞争力。报告选取资产占比、核心负债占比和网点数量衡量银行的市场拓展能力。资产占比是某银行国内资产与中国银行业总资产的比率,核心负债占比是某银行存款与中国存款总额的比率。

经营效率反映了一家银行的经营管理能力,而经营管理能力是银行核心竞争力的关键要素。报告选取了成本收入比、人均效能、网均效能衡量商业银行的经营效率。成本收入比是经营成本与收入的比率;人均效能是税后利润与员工总数之比;网均效能是税后利润与网点总数之比。

图1商业银行现实竞争力指标体系

价值创造能力

风险防范能力

市场拓展能力

税后利润及复合增速

ROA

ROE

资本充足率

不良贷款率

拨备覆盖率

贷存比

资产占比

负债占比

网点数量

经营效率

成本收入比

人均效能

网均效能

业务转型能力

零售业务收入占比

中间业务收入占比

近年来,从经济运行到宏观调控,从资本约束到监管政策,从直接融资到利率市场化,从客户需求到同业竞争,商业银行所处的经营环境正在并且还将发生急剧而深刻的变化。银行唯有顺应不断变化的环境,加快零售业务、中间业务和中小企业业务发展,转变业务结构,才能保持现实和潜在的竞争力。报告选取了中间业务收入占比、零售业务收入占比、中小企业业务收入占比来衡量银行的业务转型能力。

二、主要商业银行现实竞争力比较

1、价值创造能力比较

价值创造能力是银行竞争力的核心。根据前文构建的竞争力分析体系,报告对招行及其主要