案例编号005

美国“漂亮50”的终结 Vs.中国“蓝筹泡沫”的破裂

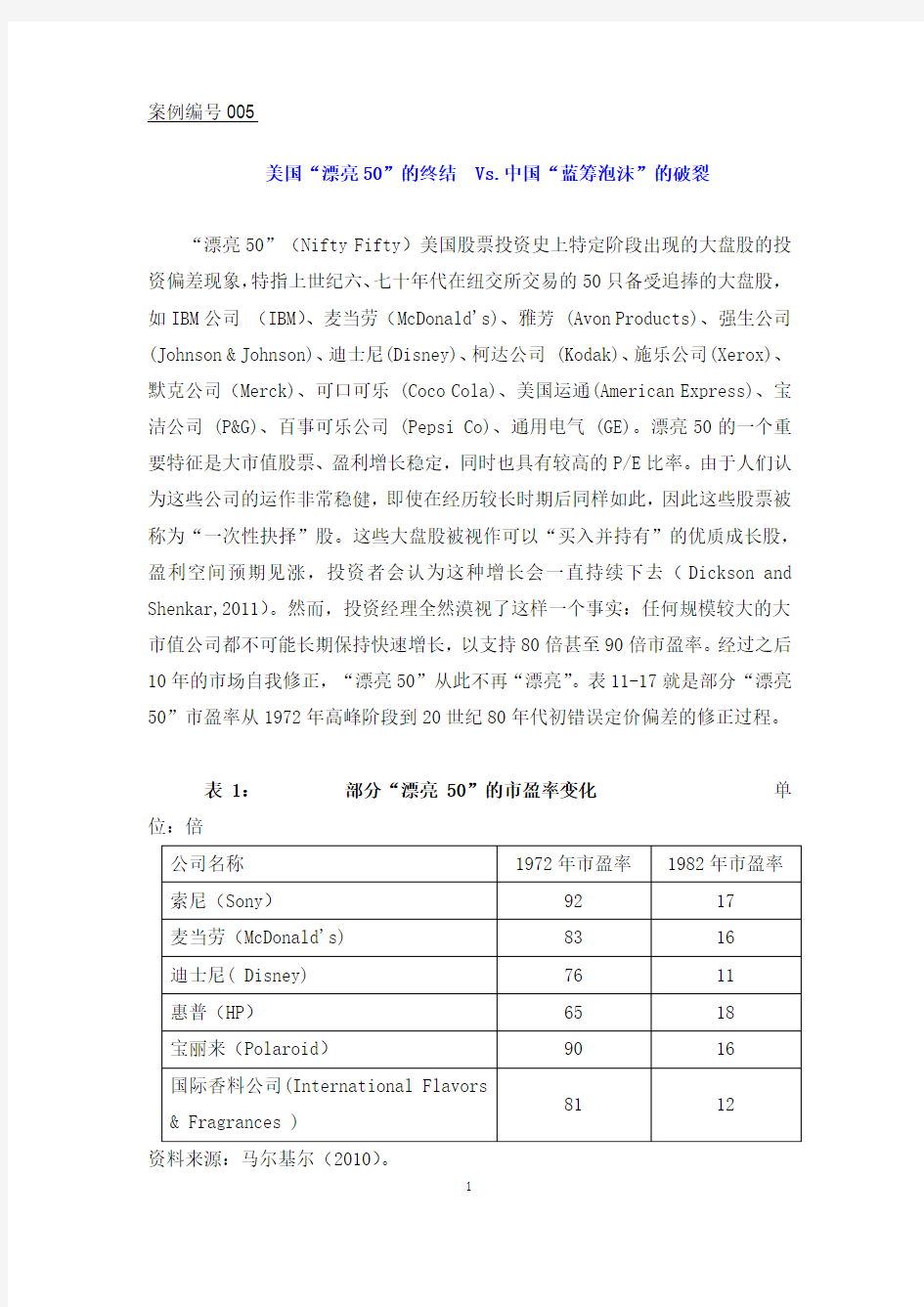

“漂亮50”(Nifty Fifty)美国股票投资史上特定阶段出现的大盘股的投资偏差现象,特指上世纪六、七十年代在纽交所交易的50只备受追捧的大盘股,如IBM公司(IBM)、麦当劳(McDonald's)、雅芳 (Avon Products)、强生公司(Johnson & Johnson)、迪士尼(Disney)、柯达公司 (Kodak)、施乐公司(Xerox)、默克公司(Merck)、可口可乐 (Coco Cola)、美国运通(American Express)、宝洁公司 (P&G)、百事可乐公司 (Pepsi Co)、通用电气 (GE)。漂亮50的一个重要特征是大市值股票、盈利增长稳定,同时也具有较高的P/E比率。由于人们认为这些公司的运作非常稳健,即使在经历较长时期后同样如此,因此这些股票被称为“一次性抉择”股。这些大盘股被视作可以“买入并持有”的优质成长股,盈利空间预期见涨,投资者会认为这种增长会一直持续下去(Dickson and Shenkar,2011)。然而,投资经理全然漠视了这样一个事实:任何规模较大的大市值公司都不可能长期保持快速增长,以支持80倍甚至90倍市盈率。经过之后10年的市场自我修正,“漂亮50”从此不再“漂亮”。表11-17就是部分“漂亮50”市盈率从1972年高峰阶段到20世纪80年代初错误定价偏差的修正过程。

表1:部分“漂亮50”的市盈率变化单位:倍

资料来源:马尔基尔(2010)。

投资历史总是以某种特定的方式重演。2007年在中国股市高涨时期,大盘蓝筹股的高盈利能力同样受到中国投资者的普遍青睐,“上证50”成为“中国版漂亮50”。大盘股市盈率最高达70倍而演绎成“蓝筹泡沫”。随着2008年中国股市的“蓝筹泡沫”破裂,上证50成分股的估值水平迅速降低,从2007年10月份的70多倍市盈率下降到2012年第1季度的不足10倍P/E水平。而同期中小板指数的市盈率并P/E水平下降幅度则相对有限(见图11-20a)。

从以上案例分析,违背价值投资的基本原则,则容易陷入价值投资的悖论境地。无论是29世纪70年代的美国股市“漂亮50”终结还是2007年中国A股的“蓝筹泡沫”的破裂都说明了这一点。

图1:中国上证50与中小板估值比较

图2:中国A股大盘和小盘股估值比较