个人房屋转按揭贷款业务

1 总则

1.1为规范个人房屋转按揭贷款业务,防范业务风险,根据《华夏银行个人贷款管理办法》有关规定,制定本业务流程。

1.2 本业务流程所称个人房屋转按揭贷款(以下简称“转按揭贷款”)包括:

(1)房产交易类转按揭贷款,是指已在我行或他行办理个人房屋按揭贷款的借款人,在还款期间出售所抵押房屋,房屋产权受让人(即买房人)申请在我行办理二手房屋按揭贷款的业务。业务办理分为向售房人发放赎楼贷款式、行内变更担保、向购房人发放按揭贷款三种模式:

a.向售房人发放赎楼贷款模式是指已在其他银行办理个人按揭贷款的卖房人,由担保公司或房地产中介公司(以下简称中介公司)提供阶段性担保,向我行申请办理赎楼贷款,偿还原贷款银行按揭贷款并撤销原房产抵押,同时,我行向买房人发放二手房屋按揭贷款,用于偿还赎楼贷款的操作方式。

b.行内转按揭,是指已在我行办理个人房屋按揭贷款的借款人(即卖房人),由中介公司提供阶段性担保,向我行申请撤销房产抵押;同时,我行向房屋产权受让人(即买房人)发放转按揭贷款的操作方式。

c.向购房人发放按揭贷款模式是指买房人直接向我行申请转按揭贷款,由中介公司提供阶段性担保,我行发放贷款后,原借款人办理赎楼、产权过户和抵押登记等手续的操作方式。

(2)贷款转移类转按揭,是指借款人将在他行办理的个人房屋按揭贷款转移到我行办理转按揭贷款的业务,借款申请人为原借款人(以下统称为购房人);

(3)借款人变更类转按揭,是指因赠与、继承、夫妻离婚等原因申请变更借款人的业务。

1.3本业务流程所称房屋为可以在房地产市场自由交易的存量房(已取得个人房屋产权证书)和预售房(含未取得产权证的现房),房屋根据用途分为住房和商业用房。住房包括普通住宅、高档住宅、别墅和公寓。商业用房包括商铺和写字楼。

1.4本业务流程所称房屋价值以交易价格和评估价值之中较低者为准。评估价格是指我行认可的房地产评估机构提供的评估价格或者本行出具的内部评估价格。由专职审批人最终确定房屋价值。

1.5本业务流程所称房龄是指所购房产从竣工日起计算至贷款日的年限。

1.6本业务流程适用于开办个人房屋转按揭贷款业务的分支行。

1.7 本业务流程由总行制定、修改,个人业务部门管理。

(华银制〔2010〕

1.8 本业务流程自2014年6月6日起实施,原《华夏银行个人房屋转按揭贷款操作规程》

230号)同日废止。

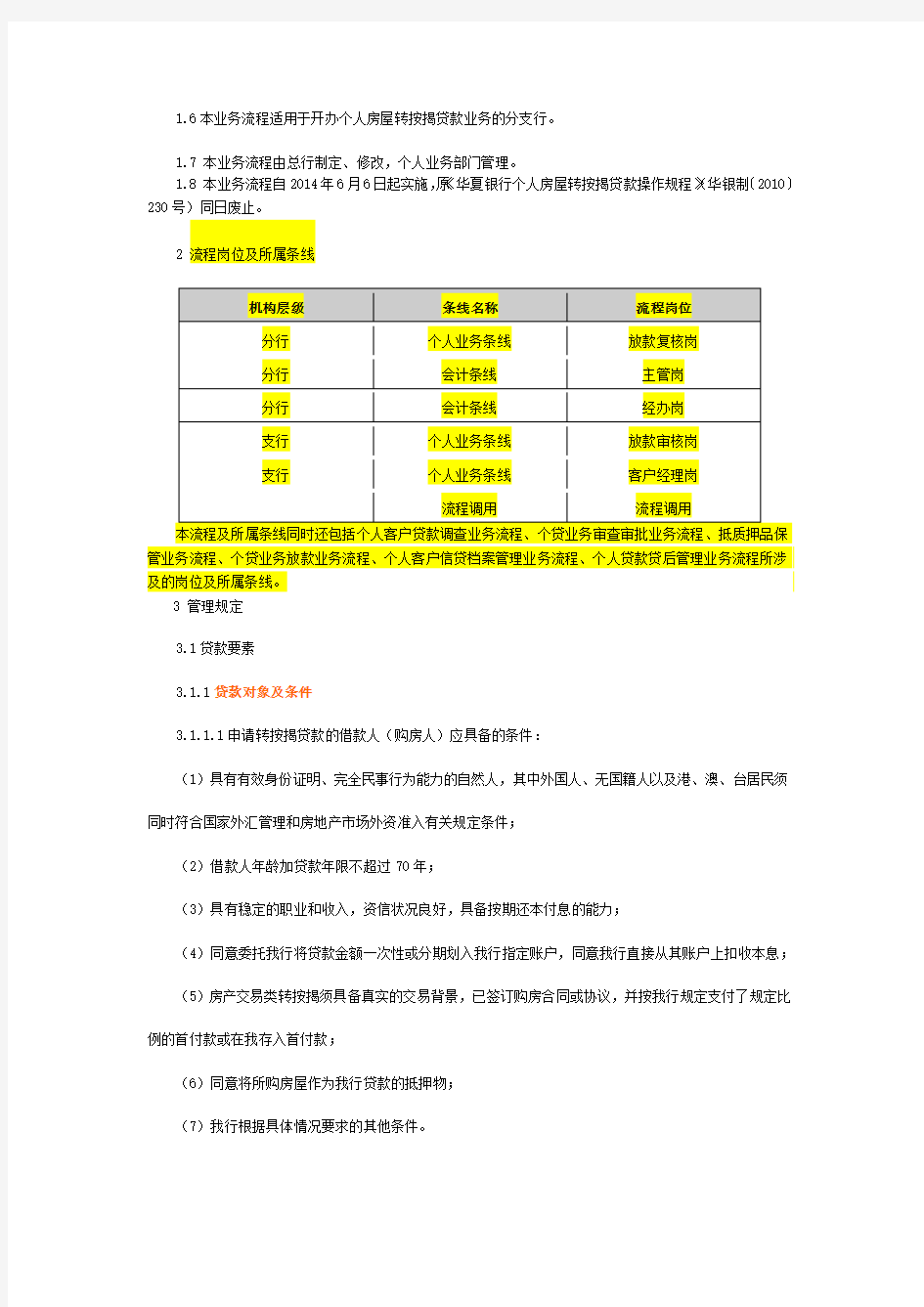

2 流程岗位及所属条线

机构层级条线名称流程岗位

分行个人业务条线放款复核岗

分行会计条线主管岗

分行会计条线经办岗

支行个人业务条线放款审核岗

支行个人业务条线客户经理岗

流程调用流程调用本流程及所属条线同时还包括个人客户贷款调查业务流程、个贷业务审查审批业务流程、抵质押品保管业务流程、个贷业务放款业务流程、个人客户信贷档案管理业务流程、个人贷款贷后管理业务流程所涉及的岗位及所属条线。

3 管理规定

3.1贷款要素

3.1.1贷款对象及条件

3.1.1.1申请转按揭贷款的借款人(购房人)应具备的条件:

(1)具有有效身份证明、完全民事行为能力的自然人,其中外国人、无国籍人以及港、澳、台居民须同时符合国家外汇管理和房地产市场外资准入有关规定条件;

(2)借款人年龄加贷款年限不超过70年;

(3)具有稳定的职业和收入,资信状况良好,具备按期还本付息的能力;

(4)同意委托我行将贷款金额一次性或分期划入我行指定账户,同意我行直接从其账户上扣收本息;

(5)房产交易类转按揭须具备真实的交易背景,已签订购房合同或协议,并按我行规定支付了规定比例的首付款或在我存入首付款;

(6)同意将所购房屋作为我行贷款的抵押物;

(7)我行根据具体情况要求的其他条件。

3.1.1.2申请赎楼贷款的借款人(售房人)应具备以下条件:

(1)能够提供有效身份证明、具有完全民事行为能力的自然人,其中外国人、无国籍人和港澳台居民须同时符合国家外汇管理和房地产市场外资准入有关规定条件;

(2)拥有出售房产合法的所有权,能依法转让房产;

(3)原按揭贷款偿还记录良好,无欠款欠息(限于办理跨行转按揭的客户),原贷款银行同意借款人提前归还原按揭贷款;

(4)我行根据具体情况要求的其他条件。

3.1.2还款能力规定

借款人申请转按揭贷款(不含赎楼贷款)时,其房屋贷款的月房产支出与月均收入比应控制在50%(含)以下,月所有债务支出与收入比应控制在55%(含)以下。

房产支出与收入比的计算公式为:(本次贷款的月还款额+月物业管理费)/月均收入;

所有债务与收入比的计算公式为:(本次贷款的月还款额+月物业管理费+其他债务月均偿付额)/月均收入。

上述计算公式中提到的收入是指借款申请人自身的可支配收入,即单一申请为申请人本人可支配收入,共同申请为主申请人和共同申请人的可支配收入。但对于单一申请的贷款,如将申请人配偶的收入计算在内,则应该先予以调查核实,同时对将配偶收入计算在内的贷款也应相应把配偶的债务一并计入。

收入包括工资性收入和财产性收入。

3.1.3交易房产应具备以下条件:

3.1.3.1存量房转让

(1)具有合法完全产权,可以上市流通;

(2)具备合法有效的权属证明,取得房地产权证书;

(3)转让行为取得了房产共有人或其他权利人同意;

(4)我行规定的其他条件。

3.1.3.2预售房转让

(1)预售房所在楼盘合法合规,“五证”齐全,可以依法进行转让,符合当地房地产管理部门关于预售房转让的有关规定;

(2)只接受能办理预抵押登记的预售住房的转按揭,不接受预售商业用房的转按揭。对不能办理预抵押登记的,不予办理转按揭贷款业务;

(3)预售房所在楼盘项目状况符合人民银行办理按揭贷款的条件;

(4)开发商同意预售房转让;

(5)我行规定的其他条件。

3.1.4贷款成数

(1)房产交易类转按揭贷款具体贷款金额和成数根据监管部门最新规定以及借款人的资信情况、信用评级、所购房产类型等因素综合确定。

(2)房产交易类转按揭贷款所涉及的赎楼贷款、贷款转移类和借款人变更类转按揭贷款,贷款金额不得超过原贷款现有本金与利息之和。

(3)当购房人缴交的首付款和我行核定的转按揭贷款额之和不足以归还原个人房屋按揭贷款的现有余额时,须要求卖房人将差额部分资金存入我行监控账户后,方可发放购房人转按揭贷款。

3.1.5贷款期限

3.1.5.1转按揭涉及的赎楼贷款,贷款期限最长不超过3个月(含)。

3.1.5.2转按揭涉及的向买房人发放的按揭贷款,贷款期限按以下标准确定:

(1)所购房屋为住房(土地使用权出让年限为70年)的,贷款期限不超过30年,贷款期限与房龄之和最长不超过50年,对特殊情况可适当延长期限;

(2)所购房屋为商业用房的,贷款期限最长不超过10年,贷款期限与房龄之和最长不超过30年。

3.1.6贷款利率

贷款利率按照人民银行公布的基准利率及浮动比率执行。贷款浮动比率根据监管部门规定以及借款人的信用评级、竞争价格策略、贷款风险和综合收益等情况综合确定。

3.1.7还款方式

赎楼贷款采取一次还本付息还款方式。购房人申请的转按揭贷款还款方式按一手房屋按揭贷款的还款

方式执行。

3.1.8贷款担保

转按揭贷款自贷款发放时起至重新办理抵押取得他项权证期间,需要提供阶段性担保。我行认可的阶段性担保方式包括抵押、质押、自然人保证和房地产中介公司或担保公司(以下简称中介机构)保证担保,抵押物、质押物、保证人和中介机构的选择应按照《华夏银行个人贷款业务担保管理实施细则》、《华夏银行个人贷款担保机构管理办法》的相关规定执行。对于预售房转让的,也可由开发商提供阶段性担保。除此之外的其他担保方式,均须上报总行审批。阶段性保证担保期间为自贷款发放之日至完成房屋产权交易

过户后办妥抵押登记、取得他项权证并交由我行收押保管之日止。

4 流程图与操作要求

本业务流程包括个人房屋转按揭贷款变更借款人业务流程、个人房屋转按揭贷款房产交易类(赎楼贷款)业务流程、个人房屋转按揭贷款房产交易类(买方发放)、贷款转移类业务流程、个人房屋转按揭贷款房产交易类(行内担保)业务流程四个子流程。

4.1 个人房屋转按揭贷款变更借款人业务流程

流程概述:个人房屋转按揭贷款变更借款人业务流程主要调用了贷款调查、审查审批、抵质押保管、档案管理业务流程等环节。

贷款受理。借款人向我行申请转按揭贷款提供以下资料:

(1)原借款人及共有人有效身份证明;

(2).所转让房产的房地产证(预售房为购房合同)原件及复印件;

(3)房产共有人或其他权利人出具的同意转让的书面声明;

(4).如为预售房转让,须出具开发商同意转让的书面证明;

(5).原借款合同复印件,不少于6个月的还款对账单;

(6)借款人变更的有效法律文件,包括但不限于离婚证和死亡证明等。

(7)我行规定的其他资料。

(8)购房人须提供的资料以《华夏银行个人二手房屋按揭贷款业务流程》中相关条款规定执行。

贷款调查。调查借款人变更法律文件的真实性和有效性,原按揭贷款是否还款正常,原按揭有逾期的,是否已归还。

4.2 个人房屋转按揭贷款房产交易类(赎楼贷款)业务流程

流程概述:个人房屋转按揭贷款房产交易类(赎楼贷款)业务流程主要调用了贷款调查、审查审批、抵质押品保管等业务流程环节。

贷款受理:

1.转按揭贷款由交易双方共同申请,其中售房人应提供以下资料:

(1)售房人及共有人有效身份证明;

(2)所转让房产的房地产证(预售房为购房合同)原件及复印件;

(3)房产共有人或其他权利人出具的同意转让的书面声明;

(4)如为预售房转让,须出具开发商同意转让的书面证明;

(5)原借款合同复印件,不少于6个月的还款对账单;

(6)我行规定的其他资料。

2.借款人(购房人)应该提交以下材料:

(1)借款人及配偶、共同申请人及配偶和权利共有人的有效身份证件原件及复印件,如身份证、军人证、护照等;

(2)借款人、共同申请人和权利共有人的婚姻状况证明文件;

(3)借款人和共同申请人的收入证明原件(或纳税税单);

(4)提供阶段性担保的担保资料;

(5)首付款发票、收据原件或拟付首付款存款证明原件;

(6)与售房人签订的存量房交易合同或协议原件;

(7)由我行认可的评估机构出具的评估报告原件或内部评估材料;

(8)自雇人士或公司的股东、董事以个人身份申请贷款的,还应提供公司营业执照复印件以及其他我行认为需要的证明资料;

(9)根据监管部门和我行需要选择提供的其他资料,如配偶资料、户口簿、学历证明、职称证明、财产证明、借款人配偶收入证明、纳税证明或社会保险缴纳证明等。

贷款调查:

1.、借款人调查:认真审查借款人的资料是否符合我行个人二手房屋按揭贷款的条件和要求,是否具备相应的还款能力;

2.房产真实性调查:交易的房产是否在我行可以受理的范围,房产权属证明是否真实,初步评估房产价格是否合理,是否具备良好的流通能力和变现能力;

3.交易合法性调查:售房人是否合法拥有房产,房产转让行为是否得到房产共有人的同意,对于预售房,是否得到开发商的同意,转让合同中是否存在对购房人不利的条款,以及对于撤销交易的规定等;

4.交易安全性调查:调查售房人在我行或他行贷款的还款情况、房产设定的抵押情况,分析是否按期归还原贷款,原贷款行是否同意提前归还贷款等;

5.转按揭的房屋须由我行认可的房地产评估机构进行评估或进行内部评估。内部评估房屋价值认定方法为:以二手房原购买价×30%+同区域类似位置近期市场成交价×70%综合计算房屋价值。由专职审批人最终确定房屋价值。

4.3 个人房屋转按揭贷款房产交易类(买方发放)、贷款转移类业务流程

流程概述:个人房屋转按揭贷款房产交易类(买方发放)、贷款转移类业务流程主要调用了贷款调查、审查审批、放款、抵质押保管业务流程等。

贷款受理:

1.向购房人发放的房产交易类转按揭贷款由交易双方共同申请,其中售房人应提供以下资料:

(1)售房人及共有人有效身份证明;

(2)所转让房产的房地产证(预售房为购房合同)原件及复印件;

(3)房产共有人或其他权利人出具的同意转让的书面声明;

(4)如为预售房转让,须出具开发商同意转让的书面证明;

(5)原借款合同复印件,不少于6个月的还款对账单;

(6)我行规定的其他资料。

2.向购房人发放的房产交易类转按揭贷款、贷款转移类转按揭中借款人(购房人)应该提交以下材料:(1)借款人及配偶、共同申请人及配偶和权利共有人的有效身份证件原件及复印件,如身份证、军人证、护照等;

(2)借款人、共同申请人和权利共有人的婚姻状况证明文件;

(3)借款人和共同申请人的收入证明原件(或纳税税单);

(4)提供阶段性担保的担保资料;

(5)首付款发票、收据原件或拟付首付款存款证明原件;

(6)与售房人签订的存量房交易合同或协议原件;

(7)由我行认可的评估机构出具的评估报告原件或内部评估材料;

(8)自雇人士或公司的股东、董事以个人身份申请贷款的,还应提供公司营业执照复印件以及其他我行认为需要的证明资料;

(9)根据监管部门和我行需要选择提供的其他资料,如配偶资料、户口簿、学历证明、职称证明、财产证明、借款人配偶收入证明、纳税证明或社会保险缴纳证明等。

贷款调查:

1.借款人调查:认真审查借款人的资料是否符合我行个人二手房屋按揭贷款的条件和要求,是否具备相应的还款能力;

2.房产真实性调查:交易的房产是否在我行可以受理的范围,房产权属证明是否真实,初步评估房产价格是否合理,是否具备良好的流通能力和变现能力;

3.交易合法性调查:售房人是否合法拥有房产,房产转让行为是否得到房产共有人的同意,对于预售房,是否得到开发商的同意,转让合同中是否存在对购房人不利的条款,以及对于撤销交易的规定等;

4.交易安全性调查:调查售房人在我行或他行贷款的还款情况、房产设定的抵押情况,分析是否按期归还原贷款,原贷款行是否同意提前归还贷款等;

5.对借款人变更类转按揭贷款业务,须审查借款人变更法律文件的真实性和有效性,原按揭贷款是否还款正常,原按揭有逾期的,是否已归还。

6.转按揭的房屋须由我行认可的房地产评估机构进行评估或进行内部评估。内部评估房屋价值认定方法为:以二手房原购买价×30%+同区域类似位置近期市场成交价×70%综合计算房屋价值。由专职审批人最终确定房屋价值。

4.4 个人房屋转按揭贷款房产交易类(行内担保)业务流程

流程概述:个人房屋转按揭贷款房产交易类(行内担保)业务流程主要调用了贷款调查、审查审批、抵质押品保管、档案管理等业务流程环节。

贷款调查:

1.转按揭贷款由交易双方共同申请,其中售房人应提供以下资料:

(1)售房人及共有人有效身份证明;

(2)所转让房产的房地产证(预售房为购房合同)原件及复印件;

(3)房产共有人或其他权利人出具的同意转让的书面声明;

(4)如为预售房转让,须出具开发商同意转让的书面证明;

(5)原借款合同复印件,不少于6个月的还款对账单;

(6)我行规定的其他资料。

2.借款人(购房人)应该提交以下材料:

(1)借款人及配偶、共同申请人及配偶和权利共有人的有效身份证件原件及复印件,如身份证、军人证、护照等;

(2)借款人、共同申请人和权利共有人的婚姻状况证明文件;

(3)借款人和共同申请人的收入证明原件(或纳税税单);

(4)提供阶段性担保的担保资料;

(5)首付款发票、收据原件或拟付首付款存款证明原件;

(6)与售房人签订的存量房交易合同或协议原件;

(7)由我行认可的评估机构出具的评估报告原件或内部评估材料;

(8)自雇人士或公司的股东、董事以个人身份申请贷款的,还应提供公司营业执照复印件以及其他我行认为需要的证明资料;

(9)根据监管部门和我行需要选择提供的其他资料,如配偶资料、户口簿、学历证明、职称证明、财产证明、借款人配偶收入证明、纳税证明或社会保险缴纳证明等。

贷款受理:

(1)借款人调查:认真审查借款人的资料是否符合我行个人二手房屋按揭贷款的条件和要求,是否具备相应的还款能力;

(2)房产真实性调查:交易的房产是否在我行可以受理的范围,房产权属证明是否真实,初步评估房产价格是否合理,是否具备良好的流通能力和变现能力;

(3)交易合法性调查:售房人是否合法拥有房产,房产转让行为是否得到房产共有人的同意,对于预售房,是否得到开发商的同意,转让合同中是否存在对购房人不利的条款,以及对于撤销交易的规定等;

(4)交易安全性调查:调查售房人在我行或他行贷款的还款情况、房产设定的抵押情况,分析是否按期归还原贷款,原贷款行是否同意提前归还贷款等;

(5)对借款人变更类转按揭贷款业务,须审查借款人变更法律文件的真实性和有效性,原按揭贷款是否还款正常,原按揭有逾期的,是否已归还。

(6)转按揭的房屋须由我行认可的房地产评估机构进行评估或进行内部评估。内部评估房屋价值认定方法为:以二手房原购买价×30%+同区域类似位置近期市场成交价×70%综合计算房屋价值。由专职审批人最终确定房屋价值。

5 本流程涉及的单、证、合同目录如下:

(1)个人质押合同

(2)提款及委托付款申请书

(3)个人房屋抵押借款合同

(4)个人借款合同

(5)华夏银行抵(质)押品交接登记簿

(6)个人抵押合同

(7)个人保证合同

(8)入库通知书