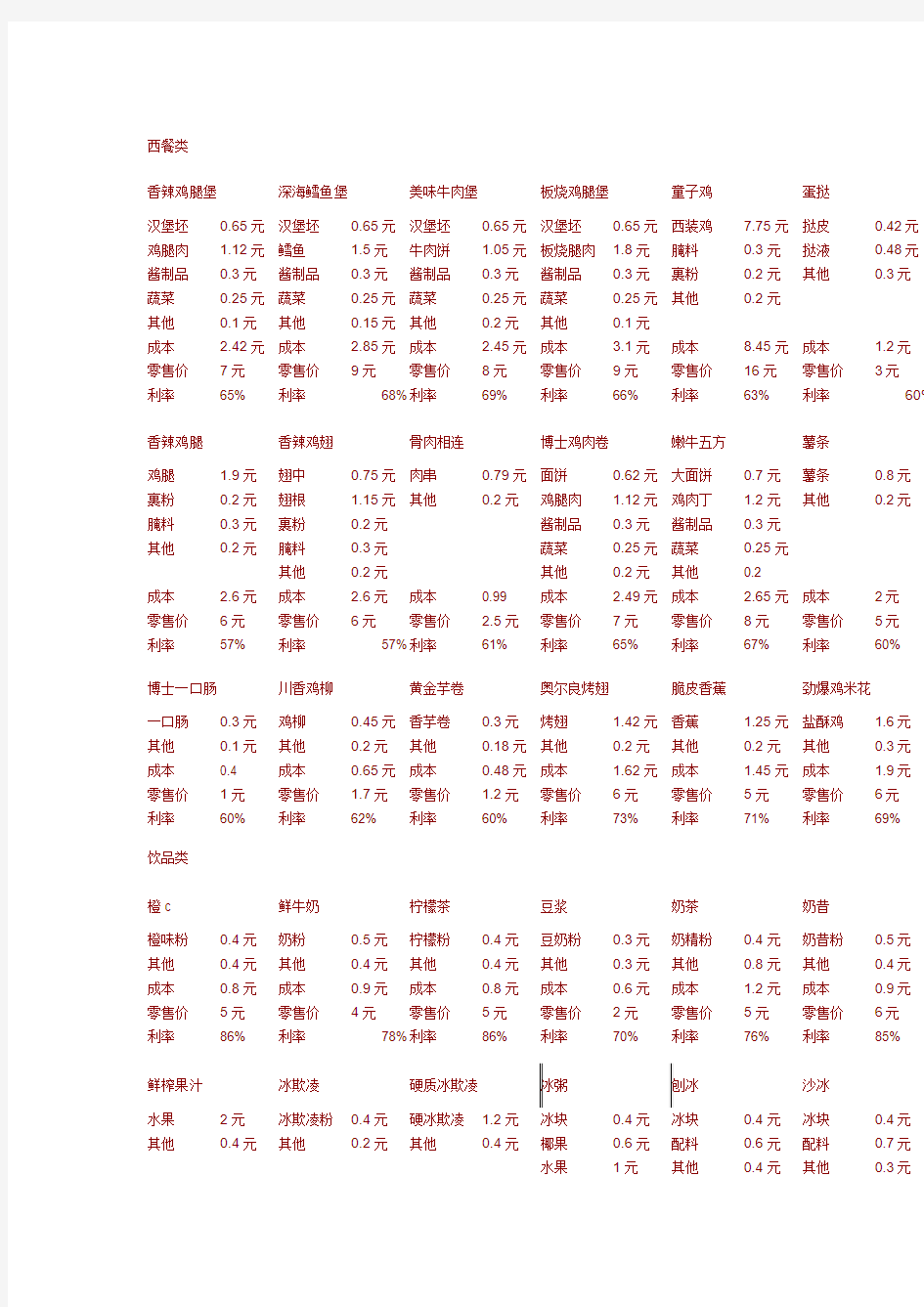

西餐类

香辣鸡腿堡深海鳕鱼堡美味牛肉堡板烧鸡腿堡童子鸡蛋挞

汉堡坯0.65元汉堡坯0.65元汉堡坯0.65元汉堡坯0.65元西装鸡7.75元挞皮0.42元鸡腿肉 1.12元鳕鱼 1.5元牛肉饼 1.05元板烧腿肉 1.8元腌料0.3元挞液0.48元酱制品0.3元酱制品0.3元酱制品0.3元酱制品0.3元裹粉0.2元其他0.3元

蔬菜0.25元蔬菜0.25元蔬菜0.25元蔬菜0.25元其他0.2元

其他0.1元其他0.15元其他0.2元其他0.1元

成本 2.42元成本 2.85元成本 2.45元成本 3.1元成本8.45元成本 1.2元

零售价7元零售价9元零售价8元零售价9元零售价16元零售价3元

利率65% 利率68% 利率69% 利率66% 利率63% 利率60%香辣鸡腿香辣鸡翅骨肉相连博士鸡肉卷嫩牛五方薯条

鸡腿 1.9元翅中0.75元肉串0.79元面饼0.62元大面饼0.7元薯条0.8元

裹粉0.2元翅根 1.15元其他0.2元鸡腿肉 1.12元鸡肉丁 1.2元其他0.2元

腌料0.3元裹粉0.2元酱制品0.3元酱制品0.3元

其他0.2元腌料0.3元蔬菜0.25元蔬菜0.25元

其他0.2元其他0.2元其他0.2

成本 2.6元成本 2.6元成本0.99 成本 2.49元成本 2.65元成本2元

零售价6元零售价6元零售价 2.5元零售价7元零售价8元零售价5元

利率57% 利率57% 利率61% 利率65% 利率67% 利率60%

博士一口肠川香鸡柳黄金芋卷奥尔良烤翅脆皮香蕉劲爆鸡米花

一口肠0.3元鸡柳0.45元香芋卷0.3元烤翅 1.42元香蕉 1.25元盐酥鸡 1.6元

其他0.1元其他0.2元其他0.18元其他0.2元其他0.2元其他0.3元

成本0.4 成本0.65元成本0.48元成本 1.62元成本 1.45元成本 1.9元

零售价1元零售价 1.7元零售价 1.2元零售价6元零售价5元零售价6元

利率60% 利率62% 利率60% 利率73% 利率71% 利率69%

饮品类

橙c 鲜牛奶柠檬茶豆浆奶茶奶昔

橙味粉0.4元奶粉0.5元柠檬粉0.4元豆奶粉0.3元奶精粉0.4元奶昔粉0.5元

其他0.4元其他0.4元其他0.4元其他0.3元其他0.8元其他0.4元

成本0.8元成本0.9元成本0.8元成本0.6元成本 1.2元成本0.9元

零售价5元零售价4元零售价5元零售价2元零售价5元零售价6元

利率86% 利率78% 利率86% 利率70% 利率76% 利率85%

鲜榨果汁冰欺凌硬质冰欺凌冰粥刨冰沙冰

水果2元冰欺凌粉0.4元硬冰欺凌 1.2元冰块0.4元冰块0.4元冰块0.4元

其他0.4元其他0.2元其他0.4元椰果0.6元配料0.6元配料0.7元

水果1元其他0.4元其他0.3元

其他0.4元

成本 2.4元成本0.6元成本 1.6元成本 2.4元成本 1.4元成本 1.4元零售价8元零售价3元零售价12元零售价6元零售价6元零售价6元利率70% 利率80% 利率87% 利率60% 利率77% 利率77% 中餐类

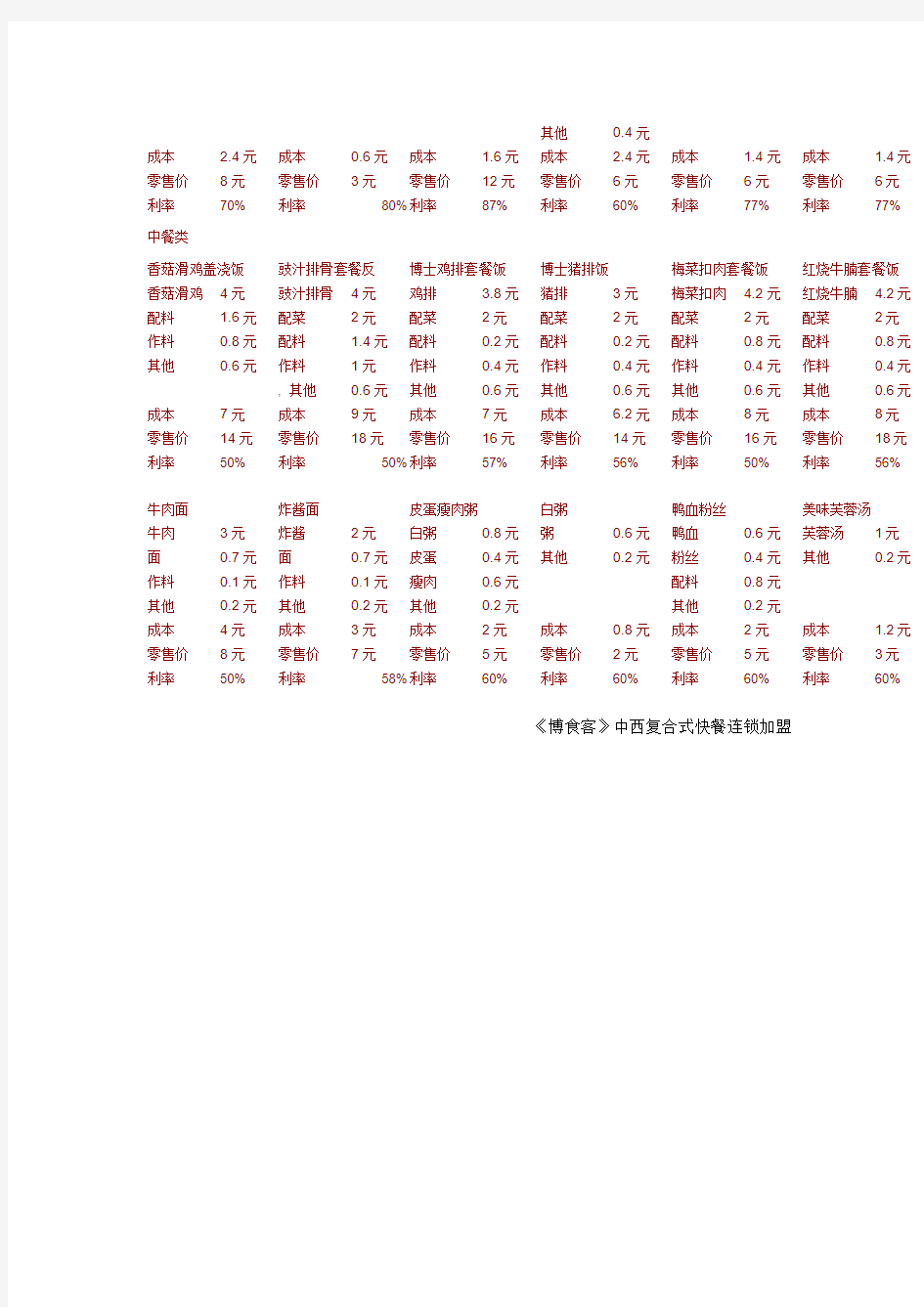

香菇滑鸡盖浇饭豉汁排骨套餐反博士鸡排套餐饭博士猪排饭梅菜扣肉套餐饭红烧牛腩套餐饭香菇滑鸡4元豉汁排骨4元鸡排 3.8元猪排3元梅菜扣肉 4.2元红烧牛腩 4.2元配料 1.6元配菜2元配菜2元配菜2元配菜2元配菜2元作料0.8元配料 1.4元配料0.2元配料0.2元配料0.8元配料0.8元其他0.6元作料1元作料0.4元作料0.4元作料0.4元作料0.4元, 其他0.6元其他0.6元其他0.6元其他0.6元其他0.6元成本7元成本9元成本7元成本 6.2元成本8元成本8元零售价14元零售价18元零售价16元零售价14元零售价16元零售价18元利率50% 利率50% 利率57% 利率56% 利率50% 利率56%

牛肉面炸酱面皮蛋瘦肉粥白粥鸭血粉丝美味芙蓉汤

牛肉3元炸酱2元白粥0.8元粥0.6元鸭血0.6元芙蓉汤1元面0.7元面0.7元皮蛋0.4元其他0.2元粉丝0.4元其他0.2元作料0.1元作料0.1元瘦肉0.6元配料0.8元

其他0.2元其他0.2元其他0.2元其他0.2元

成本4元成本3元成本2元成本0.8元成本2元成本 1.2元零售价8元零售价7元零售价5元零售价2元零售价5元零售价3元利率50% 利率58% 利率60% 利率60% 利率60% 利率60%

《博食客》中西复合式快餐连锁加盟

利润表水平分析表 编制单位:三一重工股份有限公 单位:百万元 2012年度2011年度增减额增减%一、营业收入4683050776-3,946-7.77%减:营业成本3196332252-289-0.90%营业税金及附加166259-93-35.91%销售费用39744215-241-5.72%管理费用336730633049.92%财务费用135880755168.28%资产减值损失-74403-477-118.36% 加:公允价值变动收益(损失 号填列)-139-68 -71104.41% 投资收益(损失 号填列)161141 2014.18% 其中:对联营企业和合营企业的投资收益2538 -13-34.21% 二、营业利润(亏损以“-”号填60979847 -3,750-38.08% 加:营业外收入10071022-15-1.47%减:营业外支出22477147190.91% 其中:非流动资产处置损失2532 -7-21.88% 三、利润总额(亏损总额 号填列)688010792 -3,912-36.25% 减:所得税费用8691430-561-39.23% 四、净利润(净亏损以“-”号填60109361 -3,351-35.80%

中:被合并方在合并前实现的净利润 - 383 -383-100.00% 归属于母公司所有者的净利润56868648 -2,962-34.25% 少数股东损益324712-388-54.49%五、每股收益: (一)基本每股0.75 1.14 -0.39-34.15% (二)稀释每股0.75 1.14 -0.39-34.15% 六、其他综合收-56-32 -2475.00% 七、综合收益总59549329 -3,375-36.18% 归属于母公司股东的综合收益总56328616 -2,984-34.63% 归属于少数股东的综合收益总额322712 -390-54.78% 通过分析三一重工利润水平分析表,可以看出公司2012年营业收入较2011年降低了3,946百万元,降低幅度为7.77%,说明公司的经营规模有所下降。公司经营状况的变化主要体现在以下几个方面: 1、营业利润分析 从上表可以看出三一重工股份有限公司2012年实现营业利润6097百万元,比上年减少了3,750元,降低率为38.08%。减少幅度较大,从水平分析表上看,公司营业利润减少主要是营业毛利(营业收入-营业成本)比上年降低3657百万元引起的,同时投资收益比上年增长20百万元,这也是导致营业利润增长的有利因素;由于销售费用比上年减少241百万元,管理费用比上年增长304百万元元,财务费用比上年增长551百万元,公允价值变动损益比上年减少71百万元,资产减值损失比上年减少

利润表及报告分析标准化管理部编码-[99968T-6889628-J68568-1689N]

(二)利润及利润分配表 主要财务数据和指标如下:

1.收入分析 本期公司实现主营业务收入121,万元。与去年同期相比增长%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。本期公司主营业务收入增长率低于行业主营业务收入增长率%,说明公司的收入增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在提高产品与服务的竞争力,提高市场占有率等方面都存在很大的差距。 2.成本费用分析 (1)成本费用构成情况 本期公司发生成本费用共计100,万元。其中,主营业务成本73,万元,占成本费用总额%;营业费用4,万元,占成本费用总额%;管理费用21,万元,占成本费用总额%;财务费用万元,占成本费用总额%。 (2)成本费用增长情况 本期公司成本费用总额比去年同期增加22,万元,增长%;主营业务成本比去年同期增加9,万元,增长%;营业费用比去年同期增加万元,增长%;管理费用比去年同期增加11,万元,增长%;财务费用比去年同期增加万元,增长%。 3.利润增长因素分析 本期利润总额比上年同期增加8,万元。其中,主营业务收入比上年同期增加利润30,万元,主营业务成本比上年同期减少利润9,万元,营业费用比上年同期减少利润万元,管理费用比上年同期减少利润11,万元,财务费用比上年同期减少利润万元,投资收益比上年同期减少利润万元,补贴收入比上年同期减少利润万元,营业外收支净额比上年同期增加利润万元。 本期公司利润总额增长率为%,公司在产品与服务的获利能力和公司整体的成本费用控制等方面都取得了很大的成绩,说明公司利润积累有了极大增加为公司增强自身实力、将来的迅速发展打下了坚实的基础。本期公司利润总额增长率低于行业利润总额增长率%,公司的利润增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在产品与服务的结构优化、市场开拓以及经营管理等方面都存在很大的差距。

利润表计算公式 利润表的格式主要有多步式和单步式两种,以会计等式“收入-费用=利润”为编制依据。我国《企业会计准则》规定,利润表采用多步式。其步骤和内容如下:第一步,以主营业务收入为基础,计算主营业务利润。其计算公式为:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加。 第二步,以主营业务利润为基础,计算营业利润。其计算公式为:营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用。 第三步,以营业利润为基础,计算出利润总额。其计算公式为:利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出。 第四步,以利润总额为基础,计算净利润。其计算公式为:净利润=利润总额-所得税。 利润表的编制 我国企业的利润表采用多步式格式,分以下三个步骤编制: 第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润; 第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额; 第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。 例题: 截止到2008年12月31日,某企业“主营业务收入”科目发生额为1 990 000元,“主营业务成本”科目发生额为630 000元,“其他业务收入”科目发生额为500 000元,“其他业务成本”科目发生额为150 000元,“营业税金及附加”科目发生额为780 000元,“销售费用”科目发生额60 000元,“管理费用”科目发生额为50 000元,“财务费用”科目发生额为170 000元,“资产减值损失”科目借方发生额为50 000元(无贷方发生额),“公允价值变动损益”科目为借方发生额450 000元(无贷方发生额),“投资收益”科目贷方发生额为850 000元(无借方发生额),“营业外收入”科目发生额为100 000元,“营业外支出”科目发生额为40 000元,“所得税费用”科目发生额为171 600元。 该企业2008年度利润表中营业利润、利润总额和净利润的计算过程如下: 营业利润=1 990 000+500 000-630 000-150 000-780 000-60 000-50 000-170 000-50 000-450 000+850 000=1 000 000(元) 利润总额=1 000 000+100 000-40 000=1 060 000(元) 净利润=1 060 000-171 600=888 400(元)

零售基本计算公式荟萃文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

1、增长率=(本期—上期)/上期*100% 经常使用的数据,是数据分析的主要环节,通过增长率可以清晰反映门店各项经营指标与同期的增比情况,便于公司对门店的运行做相关调整。 2、毛利率(倒扣率)=(销售额—销售成本)/销售额*100% 毛利率是衡量商品毛利水平的指标,对门店日常经营有重要的指导作用,通过毛利率计算可以知道哪些是门店高毛利商品应该做重点推广,哪些是敏感商品不能断货等。另外毛利率的高低也是衡量当地购买能力的依据。门店食品毛利率应该15%左右,针织25—35%;杂品20—25%;洗涤15—18% 3、毛利 =销售额 * 毛利率=销售金额—销售成本=进价—售价 毛利是经营中很重要的一个指标,是门店利润来源,是我们发展的基础。每一个人都必须关注这个指标。毛利是考核门店经营业绩的主要依据,是对店长能力的考核。 4、平均库存=(期初库存+期末库存)/2=每日库存之和/天数 平均库存可以直白的告诉门店还有多少商品,是否应该加大或减少进货数量,在经营中非常重要。公司对门店有库存考核。 5、周转率=本期销售数量/本期平均库存*100% 6、库存周转次数=本期销售额/本期平均库存 库存周转次数说明商品流通是否顺畅。通过库存周转次数计算何以降低或减少滞销商品出现,加大资金周转率。通则规定:食品年周转次数不能小于12次,百货不能小于4次,针织不能小于6次。 7、库存周转天数 = 30(365)/库存周转次 库存周转天数说明一个商品从进入门店需要多常时间可以销售出去,也就是什么时间能将商品变为销售款。如果周转天数过长有可能变为滞销商品,应该考虑变换陈列位置、加大促销力度、申请返货等等 8、人均销售=销售/人数 这个指标说明人员分配是否合理、劳效如何,是门店对员工考核的基本依据,可以反映员工销售能力以及员工销售热情进行的考核。可以根据人均销售门店向人力资源部提出人员增减变动情况。也是控制门店开支的主要依据。 9、人均毛利=毛利/人数 这个指标说明员工为企业盈利能力,尽量提高这个指标。也是门店人员变动的依据。 10、营业毛利=毛利—费用(收入及计提、运杂费、差旅费、修理费、办公费、资产租金、水电费、租赁费、低值易耗品摊销、物料消耗、劳动保险、财产保险、业务招待费等等)营业毛利也就是我们通常说的利润。是对门店店长考核的最主要指标,是店长能力的考核。营业毛利表示:门店为公司创造的盈利情况,直接关系公司发展前景,与各位息息相关。 11、单位面积销售=销售/面积 是衡量门店经营水平的重要指标,说明你的面积利用是否合理。是对门店基础能力的考核。要求门店店长对这个基数加大提升。

(二)利润及利润分配表 主要财务数据和指标如下:

1.收入分析 本期公司实现主营业务收入121,500.48万元。与去年同期相比增长32.93%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。本期公司主营业务收入增长率低于行业主营业务收入增长率16.84%,说明公司的收入增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在提高产品与服务的竞争力,提高市场占有率等方面都存在很大的差距。 2.成本费用分析 (1)成本费用构成情况 本期公司发生成本费用共计100,028.87万元。其中,主营业务成本73,023.62万元,占成本费用总额73.00%;营业费用4,349.52万元,占成本费用总额4.35%;管理费用21,382.38万元,占成本费用总额21.38%;财务费用-313.34万元,占成本费用总额-0.31%。 (2)成本费用增长情况

本期公司成本费用总额比去年同期增加22,158.28万元,增长28.46%;主营业务成本比去年同期增加9,755.04万元,增长15.42%;营业费用比去年同期增加70.50万元,增长1.65%;管理费用比去年同期增加11,912.28万元,增长125.79%;财务费用比去年同期增加78.44万元,增长20.02%。 3.利润增长因素分析 本期利润总额比上年同期增加8,131.10万元。其中,主营业务收入比上年同期增加利润30,100.78万元,主营业务成本比上年同期减少利润9,755.04万元,营业费用比上年同期减少利润70.50万元,管理费用比上年同期减少利润11,912.28万元,财务费用比上年同期减少利润78.44万元,投资收益比上年同期减少利润34.89万元,补贴收入比上年同期减少利润13.96万元,营业外收支净额比上年同期增加利润85.82万元。 本期公司利润总额增长率为57.76%,公司在产品与服务的获利能力和公司整体的成本费用控制等方面都取得了很大的成绩,说明公司利润积累有了极大增加为公司增强自身实力、将来的迅速发展打下了坚实的基础。本期公司利润总额增长率低于行业利润总额增长率45.97%,公司的利润增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在产品与服务的结构优化、市场开拓以及经营管理等方面都存在很大的差距。 4.经营成果总体评价 (1)产品综合获利能力评价

利润表计算公式 1、营业利润=主营业务收入-主营业务成本-主营业务税金及附 加+其他业务收入-其他业务支出-营业(销售) 费用-管理费用-财务费用 2、利润总额=营业利润-补贴收入+营业外收入-营业外支出 3、净利润=利润总额-所得税 利润总额=营业利润+投资净收益+营业外收入-营业外支出 营业利润=主营业务利润+其他业务利润 主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金 其他业务利润=其他业务收入-其他业务成本-营业税金 1、工业企业利润总额 利润总额=销售利润+投资净收益+营业外收入-营业外支出 销售利润=产品销售利润+其他销售利润-管理费用-财务费用 产品销售利润=产品销售收入-产品销售成本-产品销售费用-产品销售税金及附加 产品销售收入=销售收入-销售返回-销售折让-销售折扣 其他销售利润=其他销售收入-其他销售成本-其他销售税金及附加 2、商业企业利润总额 利润总额=营业利润+投资净收益+汇总损益+营业外收入-营业外支出+国家补贴收入 营业利润=主营业务利润+其他业务利润 主营业务利润=主营业务收入-商品销售成本-经营费用-管理费用-财务费用-营业税及附加 全部商品产品成本降低额(率) 全部商品产品成本降低额=∑(全部商品产品实际产量×计划单位成本)-∑(全部商品产品实际产量×实际单位成本) 全部商品产品成本降低率=全部商品产品成本降低额/∑(全部商品产品实际产量×计划单位成本) 可比产品成本降低额 可比产品成本计划降低额=∑(可比产品计划产量×上年实际单位成本)-∑(可比产品计划产量×计划单位成本)

可比产品成本计划降低额=可比产品成本计划降低额/∑(计划产量×上年实际单位成本) 可比产品成本实际降低额=∑(可比产品实际产量×上年实际单位成本)-∑(可比产品实际产量×实际单位成本) 可比产品成本实际降低率=可比产品成本实际降低额/∑(可比产品实际产量×上年实际单位成本)收起 所得税费用有哪些计算方法 所得税费用的计算有两种方法: 一种是倒挤的: 所得税费用=应交所得税+递延所得税负债-递延所得税资产 另一种是直接计算的: 所得税费用=(会计利润+或-永久性差异)×25% 注意:此处有一个前提,就是不存在预期的税率变动,如果存在预期的税率变动则不能这样直接计算。 结论:暂时性差异是不影响所得税费用的金额。 因为: 所得税费用=应交所得税+递延所得税负债-递延所得税资产 =(会计利润+或-永久性差异+可抵扣暂时性差异-应纳税暂时性差异)×25%+递延所得税负债-递延所得税资产 =(会计利润+或-永久性差异)×25%+可抵扣暂时性差异×25%-应纳税暂时性差异×25%+递延所得税负债-递延所得税资产 =(会计利润+或-永久性差异)×25%+递延所得税资产-递延所得税负债+递延所得税负债-递延所得税资产

利润表计算公式(必备) 利润表的格式主要有多步式和单步式两种,以会计等式“收入-费用=利润”为编制依据。我国《企业会计准则》规定,利润表采用多步式。其步骤和内容如下: 第一步,以主营业务收入为基础,计算主营业务利润。其计算公式为:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加。 第二步,以主营业务利润为基础,计算营业利润。其计算公式为:营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用。 第三步,以营业利润为基础,计算出利润总额。其计算公式为:利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出。 第四步,以利润总额为基础,计算净利润。其计算公式为:净利润=利润总额-所得税。 利润表的编制 我国企业的利润表采用多步式格式,分以下三个步骤编制: 第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润; 第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额; 第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。 例题: 截止到2008年12月31日,某企业“主营业务收入”科目发生额为1 990 000元,“主营业务成本”科目发生额为630 000元,“其他业务收入”科目发生额为500 000元,“其他业务成本”科目发生额为150 000元,“营业税金及附加”科目发生额为780 000元,“销售费用”科目发生额60 000元,“管理费用”科目发生额为50 000元,“财务费用”科目发生额为170 000元,“资产减值损失”科目借方发生额为50 000元(无贷方发生额),“公允价值变动损益”科目为借方发生额450 000元(无贷方发生额),“投资收益”科目贷方发生额为850 000元(无借方发生额),“营业外收入”科目发生额为100 000元,“营业外支出”科目发生额为40 000元,“所得税费用”科目发生额为171 600元。 该企业2008年度利润表中营业利润、利润总额和净利润的计算过程如下: 营业利润=1 990 000+500 000-630 000-150 000-780 000-60 000-50 000-170 000-50 000-450 000+850 000=1 000 000(元) 利润总额=1 000 000+100 000-40 000=1 060 000(元) 净利润=1 060 000-171 600=888 400(元) 本例中,企业应当根据编制利润表的多步式步骤,确定利润表各主要项目的金额,相关计算公式如下:

利润表的编制方法 (一)利润表反映企业在一定期间内利润(亏损)的实际情况。 利润表中"本月数"栏反映各项目的本月实际发生数;在编报中期财务会计报告时,填列上年同期累计实际发生数;在编报年度财务会计报告时,填列上年全年累计实际发生数,并将"本月数"栏改成"上年数"栏。如果上年度利润表与本年度利润表的项目名称和内容不相一致,应对上年度利润表项目的名称和数字按本年度的规定进行调整,填入本表"上年数"栏。在编报中期和年度财务会计报告时,应将"本月数"栏改成"上年数"栏。 利润表"本年累计数"栏反映各项目自年初起至报告期末止的累计实际发生数。 “本期金额”/“本年累计数”按当年企业1月1日至本月末累计数填列,能够反映企业经济效益指标年初至本月末的累计总规模,并通过纵向计算揭示利润的构成情况; “上期金额”/“本月数”应当填列企业上年1月1日至上年同期期末各对应项目的累计数,“上期金额”即上年同期金额。 (二)利润表各项目的填列方法。 (如果某个损益类科目没有期初期末余额,则该损益类科目根据贷方栏数额填列。根据本期发生额的借贷双方互抵的余额填列。如果根据发生额,那么借贷都有发生额该怎么填列?——按照互抵后的余额填列) 1、"主营业务收入"项目,反映企业经营主要业务所取得的收入总额。本项目应根据"主营业务收入"科目的发生额分析填列。 2、"主营业务成本"项目,反映企业经营主要业务发生的实际成本。本项目应根据"主营业务成本"科目的发生额分析填列。 3、"主营业务税金及附加"项目,反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。本项目应根据"主营业务税金及附加"科目的发生额分析填列。 4、"其他业务利润"项目,反映企业除主营业务以外取得的收入,减去所发生的相关成本、费用以及相关税金及附加等的支出后的净额。本项目应根据"其他业务收入"、"其他业务支出"科目的发生额分析填列。(其他业务收入贷方余额—其他业务支出贷方余额得到的数值填列。) 5、"营业费用"项目,反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。本项目应根据"营业费用"科目的发生额分析填列。 6、"管理费用"项目,反映企业发生的管理费用。本项目应根据"管理费用"科目的发生额分析填列。 7、"财务费用"项目,反映企业发生的财务费用。本项目应根据"财务费用"科目的发生额分析填列。 8、"投资收益"项目,反映企业以各种方式对外投资所取得的收益。本项目应根据"投资收益"科目的发生额分析填列;如为投资损失,以"-"号填列。 9、"补贴收入"项目,反映企业取得的各种补贴收入以及退回的增值税等。本项目应根据"补贴收入"科目的发生额分析填列。 10、"营业外收入"项目和"营业外支出"项目,反映企业发生的与其生产经营无直接关系的各项收入和支出。这两个项目应分别根据"营业外收入"科目和"营业外支出"科目的发生额分析填列。 11、"利润总额"项目,反映企业实现的利润总额。如为亏损总额,以"-"号填列。 12、"所得税"项目,反映企业按规定从本期损益中减去的所得税。本项目应根据"所得税"科目的发生额分析填列。 13、"净利润"项目,反映企业实现的净利润。如为净亏损,以"-"号填列。 1、利润表编制原理 利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。 在生产经营中企业不断地发生各种费用支出,同时取得各种收入,收入减去费用,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。如果企业经营不当,发生的生产经营费用超过取得的收入,企业就发生了亏损;反之企业就能取得一定的利润。会计部门应定期(一般按月份)核算企业的经营成果,并将核算结果编制成报表,这就形成了利润表。 2、利润形成步骤 计算利润时,企业应以收入为起点,计算出当期的利润总额和净利润额。其利润总额和净利润额的形成的计算步骤为:

利润表质量分析 1.对核心利润实现过程的质量分析 表1-1核心利润 表1-2核心利润占利润总额的比重 从表1-1和1-2可以看出2011-2014年核心利润逐年下降,分别占利润总额的比重为68.29%,188.84%,118.84%,72.79%。构成了企业利润的主要来源。 1.1营业收入质量分析 营业收入作为企业获取利润的主要来源,会在相当程度上决定企业利润的含金量和持续性,即利润的质量。因此,营业收入质量分析在利润质量分析中尤为重要。 表1-3营业收入 单位:万币种:人民币

从表1-3中可知浪莎企业营业收入主要由主营业务收入组成,其他业务收入只占很小一部分。2014年主营业务收入33052万元,同比上年减少10713万元,下降24.48%。其他业务收入2014年14万元,同比上年下降3万元,下降17.65%。 表1-4主营业务分行业和分产品情况 从表1-4可知浪莎主营业务分布在服装制造业,毛利率为13.33%,同比上年增加-5.32个百分点。主营业务主要分为内衣,短裤,文胸和其他,其中内衣和短裤占了较大比重,毛利率同上年合计增加了-3.30个百分点。 表1- 5主营业务分地区情况

从表1-5可以看出主营业务的地区分布情况,主要集中在华东地区,西北和东北较少。行业经济不景气,营业收入下降,浪莎企业应该加大拓展东北地区和西北地区,加强出口,提高品牌的知名度,提高营业收入。 1.2费用质量分析 1.2.1营业成本质量分析 表1-6营业成本 从表1-6可知浪莎企业营业成本只有主营业务成本,2014年为28647万元,同 比上年减少7838万元,减少21.48%。说明企业销售量下降,所以成本也下降,也有可能是因为企业及时降低了成本。 表1-7成本分析 从表1-7可知浪莎营业成本的分行业和分产品情况,营业成本整体呈下降的趋势,企业应改变战略,增加销售量。 1.2.2销售费用质量分析 表1-8销售费用

营业利润计算公式 The Standardization Office was revised on the afternoon of December 13, 2020

营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用1、主营业务利润,也称基本业务利润。 是指企业经营活动中主营业务所产生的利润。其计算公式为: 主营业务利润=主营业务收入-主营业务成本-销售折让-主营业务税金及附加 2、其他业务利润。 是指企业经营主营业务以外的其他业务活动所产生的利润。具体地说,其他业务利润是指其他业务收入减去其他业务支出的差额。其他业务支出包括其他业务所发生的成本费用以及应由其他业务负担的流转税等。计算公式为:其他业务利润=其他业务收入-其他业务支出 3、销售费用 销售费用是指企业在销售产品、提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。包括:运输费、装卸费、包装费、保险费、展览费、广告费、租赁费,以及为销售本公司产品而专设的销售机构的职工工资、福利等经常性费用。 4、管理费用 管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括:工会经费、职工教育经费、业务招待费、印花税等相关税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、坏账损失、公司经费、聘请中介机构费、矿产资源补偿费、研究开发费、劳动保险费、待业保险费、董事会费以及其他管理费用。

5、财务费用 财务费用是指企业筹集生产经营所需资金而发生的费用。包括:利息净支出(减利息支出)、汇兑净损失(减汇兑收益)、金融机构手续费以及筹集生产经营资金发生的其他费用等。 期间费用就是指管理费用、营业费用、财务费用。

4.1.10 节假日销售对比分析 4.1.10.1 促销节假日维护 (1)界面: (2)功能描述: 用于设置商场促销节假日的定义。 (3)操作说明及注意事项: A.促销节假日包括:节日名称、开始日期、结束日期、促销活动内容等。 4.1.10.2 节日部门销售对比 (1)界面: (2)功能描述: 用于节假日期间部门销售对比。 (3)操作说明及注意事项:

A.对比内容包括总销售、总毛利、交易客数、客单价等; 4.1.10.3 节日类别销售对比 (1)界面: (2)功能描述: 用于按商品类别进行对节假日期间销售的对比。 (3)操作说明及注意事项: A.对比内容包括总销售、总毛利、销售增长比等; 4.1.10.4 节日供应商销售对比 (1)界面: (2)功能描述: 用于按供应商进行节假日期间的销售对比。 (3)操作说明及注意事项:

A.,对比内容包括总销售、总毛利、销售增长比等; 4.1.10.5 节日重点商品销售对比 (1)界面: (2)功能描述: 用于按重点商品节假日期间的销售对比。 (3)操作说明及注意事项: A.对比内容包括总销售、总毛利、销售增长比等; 4.1.10.6 节日期间最好卖商品记录 (1)界面: (2)功能描述: 用于统计促销节假日期间最好卖的商品信息。 (3)操作说明及注意事项:

A.统计内容包括商品品称、售价、销售数量、进价、销售金额、折扣金额、销售毛利等信息; 4.1.10.7 节日期间最不好卖商品记录 (1)界面: (2)功能描述: 用于统计促销节假日期间最不好卖的商信息。 (3)操作说明及注意事项: A.统计内容包括商品品称、售价、销售数量、进价、销售金额、折扣金额、销售毛利等信息; 4.1.11 进销存查询 4.1.11.1 商品进货明细查询 (1)界面:

资产负债表与利润表的计算公式大全 1.货币资金=现金+银行存款+其他货币资金 2.短期投资=短期投资-短期投资跌价准备 3.应收票据=应收票据 4.应收账款=应收账款(借)-应计提“应收账款”的“坏账准备” 5.预收账款=应收账款(贷) 6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备” 7.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。 8.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用] 9.其他流动资产=小企业除以上流动资产项目外的其他流动资产 10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额] 11.长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.] 12.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内] 13.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内] 14.工程物资=工程物资 15.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列] 16.无形资产=无形资产 17.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额” 18.其他长期资产=“小企业除以上资产以外的其他长期资产” 19.短期借款=短期借款20.应付票据=应付票据 21.应付账款=应付账款(贷) 22.预付账款=应付账款(借) 23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列] 24.应付福利费=应付福利费25.应付利润=应付利润26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-”号填列] 27.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列] 28.其他应付款=其他应付款 29.预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映] 30.其他流动负债=“小企业除以上流动负债以外的其他流动负债”31.长期借款=长期借款32.长期应付款=长期应付款 33.其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。本项目应根据有关科目的期末余额填列。上述长期负债各项目中将于1年内(含1年)到期的长期负债,应在“1年内到期的长期负债”项目内单独反映。上述长期负债各项目均应根据有关科目期末余额减去将于1年内(含1年)到!期的长期负债后的金额填列34.实收资本=实收资本35.资本公积=资本公积36.盈余公积=盈余公积37.法定公益金=“盈余公积”所属的“法定公益金”期末余额 38.未分配利润=本年利润+利润分配[未弥补的亏损,在本项目内以“-”号填列] 39.营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用 40.利润总额=营业利润+补贴收入+营业外收入-营业外支出 41.净利润=利润总额-所得税 42.营业成本=(主营业务成本)+(其他业务成本)

1、销售毛利率,是毛利占销售收入的百分比 计算公式为:销售毛利率=[(销售收入-销售成本)/销售收入]×100%。它反映了企业产品销售的初始获利能力,是企业净利润的起点,没有足够高的毛利率便不能形成较大的盈利。与同行业比较,如果公司的毛利率显著高于同业水平,说明公司产品附加值高,产品定价高,或与同行比较公司存在成本上的优势,有竞争力。与历史比较,如果公司的毛利率显著提高,则可能是公司所在行业处于复苏时期,产品价格大幅上升,2003年的钢铁行业就是典型的例子。在这种情况下投资者需考虑这种价格的上升是否能持续,公司将来的盈利能力是否有保证。相反,如果公司毛利率显著降低,则可能是公司所在行业竞争激烈,在发生价格战的情况下往往是两败俱伤的结局,这时投资者就要警觉了,我国上世纪90年代的彩电业就是这样的例子。 2、销售净利率,是净利润占销售收入的百分比 计算公式为:销售净利率=(净利润/销售收入)×100%。它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。 3、营业利润率,是营业利润占销售收入的百分比 计算公式为:营业利润率=(营业利润/销售收入)×100%。它比销售净利率能更好地刻画公司主营业务对盈利的贡献情况,因为净利润是以营业利润为基础加上投资收益,补贴收入及营业外支出净额后得到的,而这些收入或损失的持续性较差,排除这些影响能更好地反映公司盈利能力变化及不同公司盈利能力的差别。 4、资产净利率,是净利润除以平均总资产的比率 计算公式为:资产净利率=(净利润/平均资产总额)×100%=(净利润/销售收入)×(销 售收入/平均资产总额)=销售净利润率×资产周转率。资产净利率反映企业资产利用的综合效果,它可分解成净利润率与资产周转率的乘积,这样可以分析到底是什么原因导致资产净利率的增加或减少。

方正科技集团股份有限公司利润表分析 公司经营范围:电子计算机及配件、软件,非危险品化工产品,办公设备及消耗材料, 电子仪器,建筑、装潢材料,百货,五金交电,包装材料,经营各类商品和技术的进出口, 但国家限定公司经营或禁止进出口的商品及技术除外,税控收款机(上述经营范围涉及许可 经营的凭许可证经营) 。 利润表水平分析表单位:元项目08年09年08年与09年比较10年09年和10年比较 增减额增减百分比增减额增减百分比 一、营业总收入7,275,268,708.2 1 7,789,562,698.27 514,293,990.06 7.07% 8,167,792,848.77 378,230,150.5 104.86% 减:营业成本6,612,650,663.68 7,165,309,320.11 552,658,656.43 8.36%648,582,290.34 -6,516,727,029 .8 9.05% 营业税金及附加6,675,060.43 6,345,317.06 -329,743.37 -4.94% 7,304,768.37 959,451.3 115.12% 销售费用169,520,829.48 223,842,852.42 54,322,022.94 32.04%192,151,492.93 -31,691,359.5 85.84%管理费用242,901,396.49 226,945,530.84 -15,955,865.65 -6.57%254,053,009.88 27,107,479.0 111.94%财务费用79,539,309.01 77,473,562.19 -2,065,746.82 -2.60%78,168,610.25 695,048.1 100.90%资产减值损失14,277,059.46 10,146,673.82 -4,130,385.64 -28.93%16,444,312.47 6,297,638.7 162.07% 加:公允价值变动净收益-2,695,140.00 2,695,140.00 -100.00%0.0 投资收益6,742,103.32 1,367,584.13 -5,374,519.19 -79.72%28,119,360.54 26,751,776.4 2056.13%其中:对联营企 业和合营企业的投资收益955,365.29 1,411,305.36 455,940.07 47.72% -179,891.41 -1,591,196.8 -12.75% 二、营业利润156,446,492.98 80,867,025.96 -75,579,467.02 -48.31%99,572,148.71 18,705,122.8 123.13%加:营业外收入8,712,386.15 29,495,410.49 20,783,024.34 238.55%196,840,200.41 167,344,789.9 667.36%减:营业外支出1,189,461.02 913,620.28 -275,840.74 -23.19%628,811.38 -284,808.9 68.83% 其中:非流动资产处置净损失824,871.27 861,402.52 36,531.25 4.43% 585,943.61 -275,458.9 68.02% 三、利润总额163,969,418.11 109,448,816.17 -54,520,601.94 -33.25%295,783,537.74 186,334,721.6 270.25%减:所得税费用55,126,990.81 12,868,880.03 -42,258,110.78 -76.66%55,449,954.26 42,581,074.2 430.88%四、净利润108,842,427.30 96,579,936.14 -12,262,491.16 -11.27%240,333,583.48 143,753,647.3 248.84% 利润趋势分析表 项目08年09年10年 一、营业收入100 107.07% 112.27% 减:营业成本100 108.36% 9.81% 营业税金及附加100 95.06% 109.43%

利润表的编制原理与步骤 1、利润表编制原理 利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。 在生产经营中企业不断地发生各种费用支出,同时取得各种收入,收入减去费用,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。如果企业经营不当,发生的生产经营费用超过取得的收入,企业就发生了亏损;反之企业就能取得一定的利润。会计部门应定期(一般按月份)核算企业的经营成果,并将核算结果编制成报表,这就形成了利润表。 2、利润形成步骤 计算利润时,企业应以收入为起点,计算出当期的利润总额和净利润额。其利润总额和净利润额的形成的计算步骤为: (1)以主营业务收入减去主营业务成本、主营业务税金及附加。计算主营业务利润,目的是考核企业主营业务的获利能力。 主营业务利润=主营业务净收入-主营业务成本-主营业务税金及附加 其中: 主营业务净收入=主营业务收入-销售退回-销售折让、折扣 上述公式的特点是:主营业务成本、主营业务税金及附加与主营业务直接有关,先从主营业务净收入中直接扣除,计算出主营业务利润。 (2)从主营业务利润和其他业务利润中减去管理费用、营业费用和财务费用,计算出企业的营业利润,目的是考核企业生产经营活动的获利能力。 营业利润=主营业务利润+其他业务利润-管理费用-营业费用-财务费用 上述公式的特点是:主营业务利润和其他业务利润减去管理费用、营业费用和财务费用后,得出的营业利润近似净利的概念。公式中,将管理费用、营业费用和财务费用作为营业利润的扣减项目,意味着不仅主营业务应负担管理费用、营业费用和财务费用,其他业务也应负担管理费用、营业费用和财务费用。 (3)在营业利润的基础上,加上投资净收益、补贴收入、营业外收支净额,计算出当期利润总额,目的是考核企业的综合获利能力。 利润总额=营业利润+投资净收益+营业外收支净额+补贴收入 其中, 投资净收益=投资收益-投资损失 营业外收支净额=营业外收入-营业外支出 (4)在利润总额的基础上,减去所得税,计算出当期净利润额,目的是考核企业最终获

用友UFO公式说明-制作利润表及资产负债表使用(非常好)

利润表计算公式: 1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用 2、利润总额=营业利润+补贴收入+营业外收入-营业外支出 3、净利润=利润总额-所得税 资产负债表: 一、计算公式 1.流动资产合计(20行) = 货币资金(2行) + 结算备付金(3行) + 拆出资金(4行) + 交易 性金融资产(5行) + 应收票据(6行) + 应收 账款(7行) + 预付款项(8行) + 应收保费(9 行) + 应收分保账款(10行) + 应收分保合 同准备金(11行) + 应收利息(12行) + 其他 应收款(13行) + 买入返售金融资产(14行) + 存货(15行) + 一年内到期的非流动资产 (18行) + 其他流动资产(19行); 2.固定资产净值(30行) = 固定资产原价(28 行) - 累计折旧(29行);

3.固定资产净额(32行) = 固定资产净值(30行) - 固定资产减值准备(31行); 4.非流动资产合计(45行) = 发放贷款及垫款(22行) + 可供出售金融资产(23行) + 持有至到期投资(24行) + 长期应收款(25行) + 长期股权投资(26行) + 投资性房地产(27行) + 固定资产净额(32行) + 在建工程(33行) + 工程物资(34行) + 固定资产清理(35行) + 生产性生物资产(36行) + 油气资产(37行) + 无形资产(38行) + 开发支出(39行) + 商誉(40行) + 长期待摊费用(41行) + 递延所得税资产(42行) + 其他非流动资产(43行); 5.资产总计(64行) = 流动资产合计(20行) + 非流动资产合计(45行); 6.流动负债合计(90行) = 短期借款(66行) + 向中央银行借款(67行) + 吸收存款及同业存放(68行) + 拆入资金(69行) + 交易性金融负债(70行) + 应付票据(71行) + 应付账款(72行) + 预收款项(73行) + 卖出回购金融资产款(74行) + 应付手续费及佣金(75行) + 应付职工薪酬(76行) + 应交税费(80

企业利润及利润表 分析

企业利润及利润表分析 1、企业收入包括主营业务收入和其它业务收入。 2、企业的期间费用包括营业费用、管理费用和财务费用。期间费用直接计入当期损益, 并在利润表中分别列示。 3、所得税费用的计算: 应付税款法和纳税影响会计法( 递延法和债务法) 。 ( 1) 应付税款法: 指企业不确认时间性差异对所得税的影响金额, 按照当期计算的应交所得税 确认为当期所得税费用的方法。当期所得税费用=当期应交的所得税 ( 2) 纳税影响会计法: 确认时间性差异对所得税的影响金额, 按照当期应交所得税和时间性差异对所得税影响金额的合计, 确认当期所得税费用的方法。在这种方法下, 时间性差异对所得税的影响金额, 递延和分配到以后各期。 A、递延法: 在税率变动或开征新税时, 不需要对原已确认的时间性差异的所得税影响金额进行调整, 可是, 在转回时间性差异的所得税影响金额时, 应当按原所得税税率计算转回。 本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款贷项金额-本期发生的时间性差异所产生的递延税款借项金额+本期转回的前期确认的递延税款借项金额-本期转回的前期确认的递延税款贷项金额

注: 本期发生的时间性差异所产生的递延税款贷项金额=本期发生的应纳税时间性差异×现行所得税率 本期发生的时间性差异所产生的递延税款借项金额=本期发生的可抵减时间性差异×现行所得税率 本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异( 即前期确认本期转回的可抵减时间性差异) ×前期确认递延税款时的所得税税率 本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异( 即当期确认本期转回的应纳税时间性差异) ×前期确认递延税款时的所得税率 B、债务法: 在税率变动或开征新税时, 应当对原已确认的时间性差异所得税影响金额进行调整, 在转回时间性差异的所得税影响金额时, 应当按现行所得税率计算转回。 本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延所得税负债-本期发生的时间性差异所产生的递延所得税资产+ 本期转回的前期确认的递延所得税资产-本期转回的前期确认的递延所得税负债+本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债-本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债