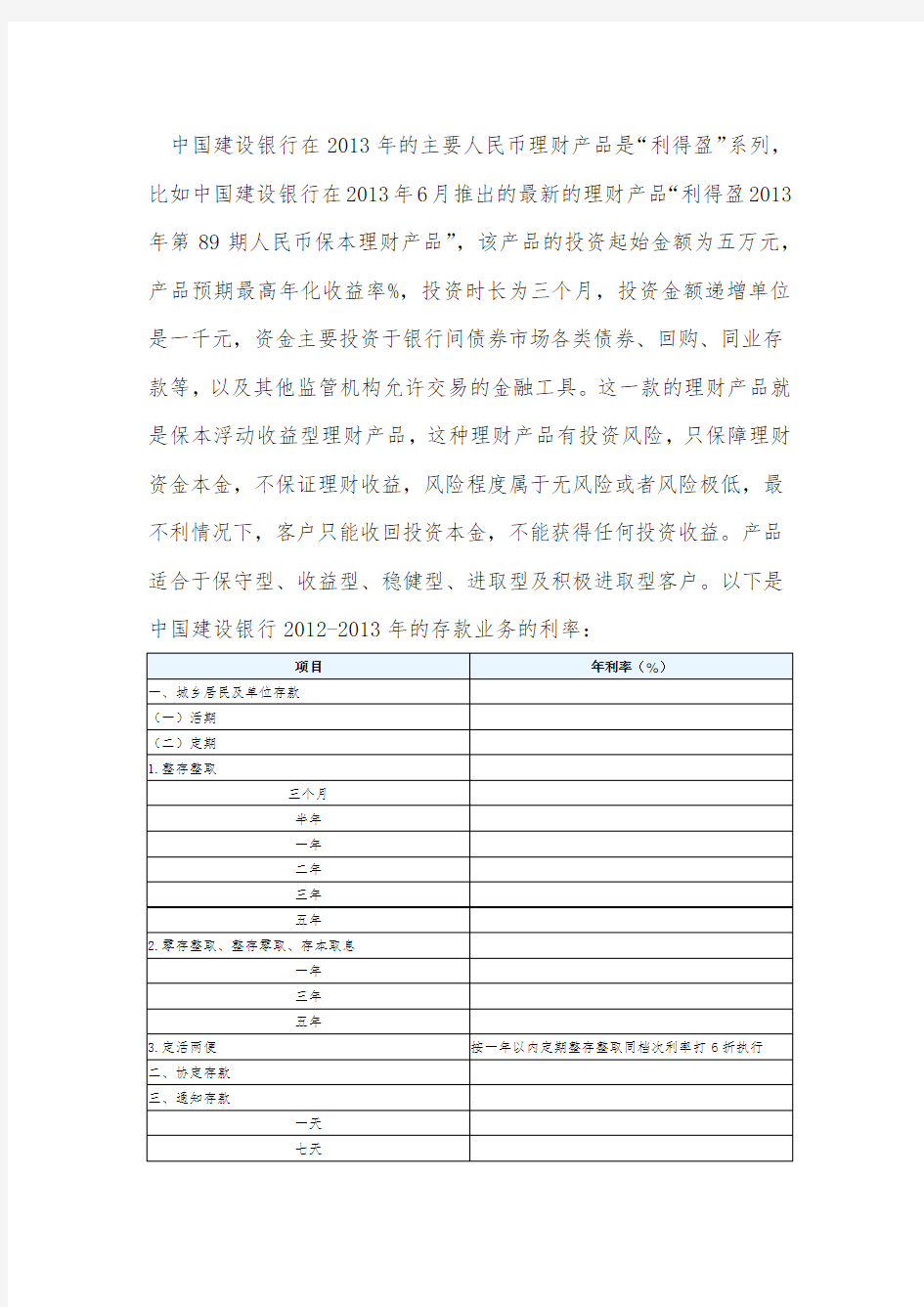

中国建设银行在2013年的主要人民币理财产品是“利得盈”系列,比如中国建设银行在2013年6月推出的最新的理财产品“利得盈2013年第89期人民币保本理财产品”,该产品的投资起始金额为五万元,产品预期最高年化收益率%,投资时长为三个月,投资金额递增单位是一千元,资金主要投资于银行间债券市场各类债券、回购、同业存款等,以及其他监管机构允许交易的金融工具。这一款的理财产品就是保本浮动收益型理财产品,这种理财产品有投资风险,只保障理财资金本金,不保证理财收益,风险程度属于无风险或者风险极低,最不利情况下,客户只能收回投资本金,不能获得任何投资收益。产品适合于保守型、收益型、稳健型、进取型及积极进取型客户。以下是中国建设银行2012-2013年的存款业务的利率:

从表中我们不难看出,这一款的理财产品的收益率要远远高于活期存款的%的利率,其利率介于整存整取一年期与二年期之间,但是它的投资期只有三个月,这样大大地降低了投资风险,虽然银行只承诺保本,但是据客户反映,这一款的理财产品的收益率基本上都大于或等于%,可见其风险极低,收益不错且较为稳健。

“利得盈”的人民币理财产品作为中国建设银行的主打理财产品,就如同上例,它们的预期年化收益率大概在%~%的范围内活动,而且今年的收益率一直呈现波动上升的趋势,利得盈的理财产品起始认购金额都是五万,交易期限通常为三个月到十年,此系列均属于“非保证收益理财产品”,通过投资银行间的国债、央行票据、政策性金融债以及其他监管部门许可的金融资产,具有低风险和高流动性,为客户带来较为稳定的收益,利得盈虽然不保证收益,但是它能够保证投资本金,所以对于一些追求稳健的投资客来说,具有较强的吸引力。总的来说,这一类的理财产品的特点就是:个人投资者与银行签订一份固定期限的理财合同,并以存款的形式交由银行经营管理,之后银行将募集起来的资金进行投资活动,由于此类产品的投资对象为流动性较好的短期金融工具,与基金管理公司推出的货币市场基金相似,所以又称为准货币市场基金类型产品。与货币市场基金相比,利得盈的吸引力一共有两点,第一点是,商业银行与客户要签订一份合同,这意味着在一定的时间之内,银行募集的资金是稳定的,可以进行封闭操作,有助于提高收益率,另一方面,商业银行拥有协议存款、商业票据等一些只有银行才允许进入的投资领域,从而能实现更多的收

益。

中国工商银行在2013年也开售许多与利得盈相似的保本浮动收益型理财产品,比如2013年第30期的人民币理财产品,其起始认购金额为五万元,投资期限为36天,预期年化收益率为%,投资比例为高流动性资产(债券及债券基金、货币市场基金、同业存款、质押式及买断式回购)为10%~90%,其他资产或资产组合(保险资产管理公司资产管理计划、证券公司及其资产管理公司管理计划、基金公司资产管理计划、协议存款组合)为10%~90%。与中国建设银行的利得盈浮动保本收益型理财产品非常相似,两者不论在起始认购金额还是投资期限等等上,都基本相同,而2013年中国工商银行的存款利率也与中国建设银行是基本一致的,所以,两者在发行这一类理财产品的时候,收益率基本相同,不过,我们可以看到,中国工商银行的收益率要比建设银行高出一些,这应该与两者的投资领域不同有关。

中国建设银行的投资领域见下图:

除了一些常规的债券类的投资方向等,我们看到中国工商银行还投资了一些像保险资产管理公司资产管理计划、证券公司及其资产管理公司管理计划、基金公司资产管理计划、协议存款组合这样的投资领域,我认为中国工商银行比中国建设银行预期年化收益率要高的原因

应该是来源于此。

中国农业银行也推出了一款保本浮动收益型的理财产品,名叫“本丰利”。“本利丰”理财产品,是指由农业银行自主发起的,以农业银行投资于银行间债券市场、优质企业信托融资项目和货币市场的金融资产为支撑,向公众发售的具有较高收益的保本理财产品。以最近一期的本丰利来说,认购起始金额为五万元人民币,投资期限为143天,预期年化收益率为%,我们可以看到,其预期年化收益率相当之高,原因我们也可以很容易地得出,该理财产品资金由投资管理人主要投资于前期已成立的优质企业(铁道部、国电集团、大唐电力等)信托融资项目,投资比例0%至70%;银行间债券市场的国债、央行票据、金融债、回购、高等级信用债券,投资比例0%至50%,以及银行存款,投资比例0%至50%等。它的投资方向锁定在大型国企,而且都是盈利能力非常强的企业身上,这也必然能够增强投资的稳定性,也能提高投资的收益率。其实,中国农业银行的保本浮动收益型的理财产品的年化收益率差别很大,既有收益率在%左右的,还有将近%的,主要是投资领域不同而带来的差别,不过中国农业银行的理财产品的确给了投资者非常多样化的选择。

综上所述,中国建设银行的这一款保本浮动理财产品的设计较为合理,但其在投资领域上过于保守,不如中国工商银行和中国农业银行那样多样化,其收益率较为稳定,但是选择区间过于狭窄,倒是中国农业银行的利率多样化让投资者有了更大的选择空间,建议中国建设银行在这一款理财产品的设计上能增加更多的类型,拓展投资方向,

扩大收益率的范围,给投资者带来更多的实惠。