第一节中国服务业发展现状

改革开放以来,我国服务业得到了长足发展。服务业的快速发展推进了我国产业结构的升级,开始改变长期以来主要依靠第二产业带动经济增长的格局。服务业在促进我国经济平稳较快发展、扩大就业、节能降耗等方面发挥了重要作用。同时,我们也应当清醒地看到,我国服务业发展总体滞后的状况还没有根本改变,它与经济社会全面、协调、可持续发展的要求还不相适应。

一、规模不断扩大,但服务业增加值占GDP比重偏低

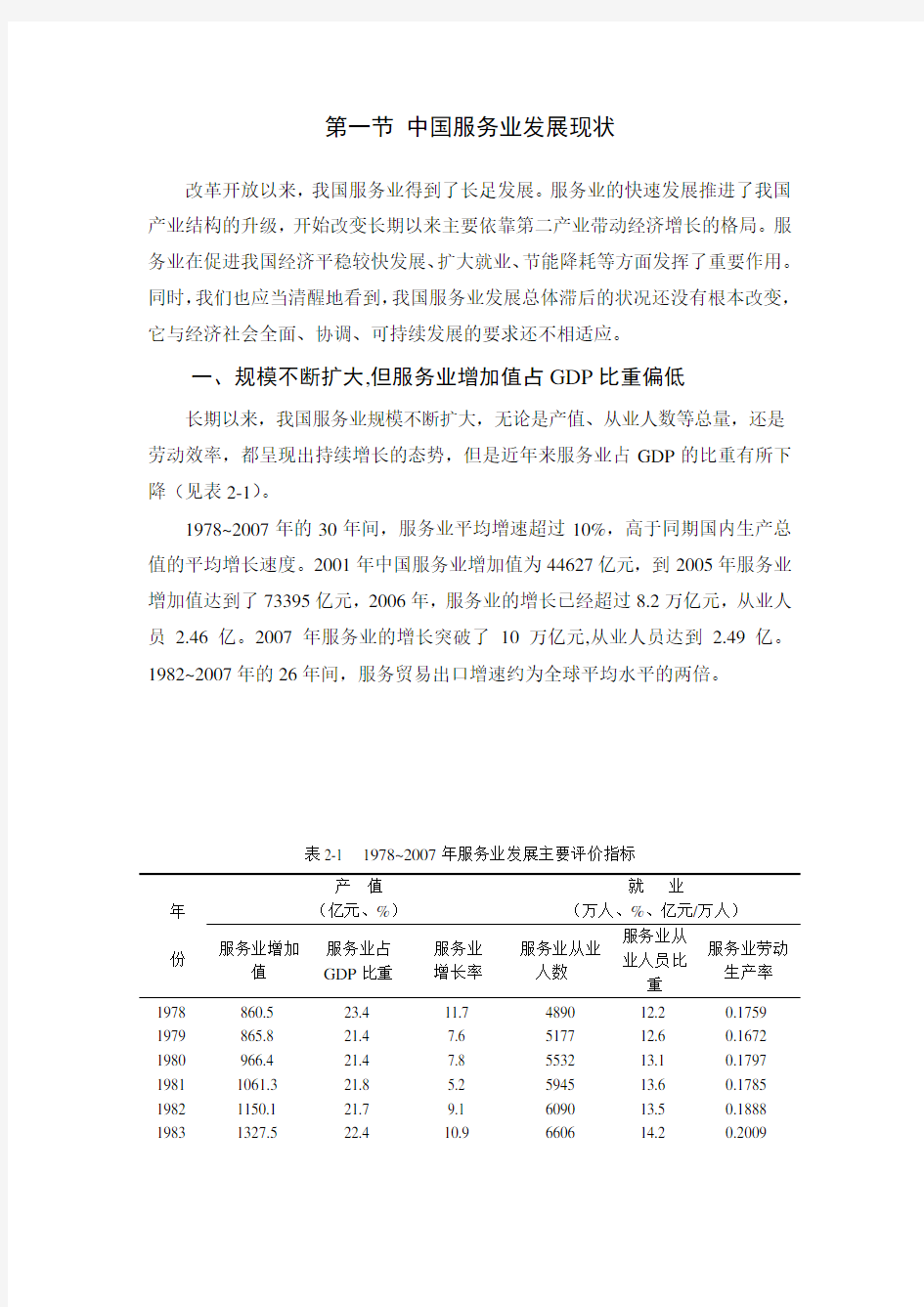

长期以来,我国服务业规模不断扩大,无论是产值、从业人数等总量,还是劳动效率,都呈现出持续增长的态势,但是近年来服务业占GDP的比重有所下降(见表2-1)。

1978~2007年的30年间,服务业平均增速超过10%,高于同期国内生产总值的平均增长速度。2001年中国服务业增加值为44627亿元,到2005年服务业增加值达到了73395亿元,2006年,服务业的增长已经超过8.2万亿元,从业人员 2.46亿。2007年服务业的增长突破了10万亿元,从业人员达到 2.49亿。1982~2007年的26年间,服务贸易出口增速约为全球平均水平的两倍。

表2-1 1978~2007年服务业发展主要评价指标

年份

产值

(亿元、%)

就业

(万人、%、亿元/万人)

服务业增加

值

服务业占

GDP比重

服务业

增长率

服务业从业

人数

服务业从

业人员比

重

服务业劳动

生产率

1978 860.5 23.4 11.7 4890 12.2 0.1759 1979 865.8 21.4 7.6 5177 12.6 0.1672 1980 966.4 21.4 7.8 5532 13.1 0.1797 1981 1061.3 21.8 5.2 5945 13.6 0.1785 1982 1150.1 21.7 9.1 6090 13.5 0.1888 1983 1327.5 22.4 10.9 6606 14.2 0.2009

1984 1769.8 24.7 15.2 7739 16.1 0.2287 1985 2556.2 28.5 13.5 8359 16.8 0.3058 1986 2945.6 28.9 8.8 8811 17.2 0.3343 1987 3506.6 29.3 11.6 9395 17.8 0.3732 1988 4510.1 30.2 11.3 9933 18.3 0.4540 1989 5403.2 32.0 4.1 10129 18.3 0.5334 1990 5813.5 31.3 3.8 11979 18.5 0.4853 1991 7227.0 33.4 9.2 12378 18.9 0.5839 1992 9138.6 34.3 14.2 13098 19.8 0.6977 1993 11992 33.9 14 14163 21.2 0.8467 1994 16281 33.8 13.1 15515 23.0 1.0494 1995 20094 33.1 10.9 16880 24.8 1.1904 1996 23456 33.0 10 17927 26.0 1.3084 1997 27165 34.4 9.3 18432 26.4 1.4737 1998 30780 36.5 7.8 18860 26.7 1.6320 1999 34095 38.0 7.6 19205 26.9 1.7753 2000 38943 39.3 8.4 19823 27.5 1.9645 2001 44627 40.7 8.3 20228 27.7 2.2062 2002 50197 41.7 9.1 21090 28.6 2.3801 2003 56318 41.5 10 21809 29.3 2.5823 2004 65018 40.7 10.1 23011 30.6 2.8255 2005 73395 40.3 9.9 23771 31.4 3.0696 2006 82972 39.4 11.6 24614 32.2 3.3709 2007 96328 40.1 11.9 24945 32.4 3.8616 数据来源:2008年中国统计年鉴。

但从增长速度来看,“十五”期间的大多数年份服务业增加值的增长速度都低于GDP增长速度,甚至占GDP的比重不升反降(见图2-1)。从图中可见,第二产业占GDP的比重最大,服务业占GDP的比重不断上升,但是从2002年开始有下降的趋势。目前,全球服务业增加值占GDP比重为60%以上,主要发达国家达到70%以上,即使是中低收入国家也达到了43%的平均水平。与世界上人均收入和中国相近的国家相比,中国的服务业发展水平仍然偏低。2002年中国服务业增加值占GDP的比重为41.5%,而到2005年该比重下降为40.1%。2006年该比重降到40%,2007年该比重为40.1%。

图2-1 1978~2007年三大产业占GDP的比重

二、服务业内部结构明显改善但仍不够合理

近年来,中国服务业在保持较快发展速度的同时,其内部结构明显改善,服务业结构转换与升级速度加快。物流、金融、信息服务等生产性服务业的带动作用开始显现,旅游、文化、教育培训、医疗卫生、体育、会展、中介服务、动漫、创意等需求潜力大的新兴服务业发展迅速。现代技术型、知识型服务业迅速发展,各种新型业态层出不穷,提升了服务业对国民经济特别是对制造业的支撑能力。但交通运输邮政业、批发和零售贸易餐饮等传统产业的主导地位并未改变,现代物流、信息、金融等现代服务业发展总体水平仍然偏低。从服务业内部各行业增加值来看,批发和零售贸易、交通运输、仓储和邮政业、住宿和餐饮业等传统服务业所占比重最高,2006年在全部服务业增加值中的比重高达38.65%,而金融与保险、信息传输、计算机服务和软件业、科学研究与技术服务等现代服务业和新兴服务业的比重还比较低,为19.15%,占GDP的比重为7.61%,这与美国等发达国家相比差距甚大。2006年,美国服务业占GDP的比重约为80%,而金融与保险、信息产业、科学研究与技术服务等行业占GDP的比重为19.15%。(见表2-2)

表2-2 2004~2006年第三产业增加值及构成

行业

2004

(亿元)

占第三

产业比

重(%)

2005

(亿元)

占第三

产业比

重(%)

2006

(亿元)

占第三

产业比

重(%)

第三产业64561.3 100.0 73432.9 100.0 84721.4 100.0

交通运输、仓储和邮政业9304.4 14.4 10835.7 14.8 12481.1 14.73 信息传输、计算机服务和软件业4236.3 6.6 4768.0 6.5 5329.2 6.29 批发和零售业12453.8 19.3 13534.5 18.4 15471.1 18.26

住宿和餐饮业3664.8 5.7 4193.4 5.7 4792.1 5.66 金融业5393.0 8.4 6307.2 8.6 8490.3 10.02

房地产业7174.1 11.1 8243.8 11.2 9664.0 11.41 租赁和商务服务业2627.5 4.1 2912.4 4.0 3280.0 3.87 科学研究、技术服务和地质勘查业1759.5 2.7 2050.6 2.8 2409.3 2.84 水利、环境和公共设施管理业768.6 1.2 849.9 1.2 944.2 1.11 居民服务和其他服务业2481.5 3.8 3129.4 4.3 3541.5 4.18 教育4892.6 7.6 5656.3 7.7 6179.0 7.29 卫生、社会保障和社会福利业2620.7 4.1 2934.5 4.0 3209.6 3.79 文化、体育和娱乐业1043.2 1.6 1188.2 1.6 1325.2 1.56 公共管理和社会组织6141.4 9.5 6828.8 9.3 7604.6 8.98

数据来源::2008年中国统计年鉴,本表按当年价格计算。

三、服务业地区间发展不平衡

中国服务业的城市和乡村、沿海和内陆之间的非均衡差异非常明显,各个区域服务业发展之间的协调性也很差。无论是从从服务业占GDP 的比重还是吸收就业等方面来说都是如此。以各地区服务业占GDP比重为例,按照1997年全国人大八届五次会议,先将我国31个省份划分为东、中、西部地区:东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南12个省、自治区、直辖市;中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南9个省、自治区;西部地区包括重庆、四川、贵州、云南、西藏、陕西、甘肃、宁夏、青海、新疆10个省、自治区。如图2-2可知,从整体上看,东、中、西部地区服务业占GDP比重逐渐上升,但从2003年开始有下降的趋势;分地区来看,在1991年之前,东部地区和西部地区务业占GDP 比重相当,在1991年之后,东部地区服务业占GDP比重最大,西部次之,中部最小。

图2-2 1978~2007年东、中、西部地区服务业占GDP比重

四、我国服务业开放质量不高且服务贸易出口比重较低

我国服务业对外开放力度不断加大,但质量有待提高。首先,从服务业吸收外商直接投资的规模来看,近几年来,我国吸收外商直接投资的规模不断扩大,服务业吸收FDI的比重也相应呈上升趋势,其中2006年、2007年的比重增加很快,从2005年的24.72%增加到2006年和2007年的31.6%和41.44%。具体数据参见表2-3。

表2-32001~2007年中国外商直接投资产业构成

年份第一产业占FDI比重% 第二产业占FDI比重% 第三产业占FDI比重% 2001 0.1918 74.231 23.85

2002 0.1948 74.825 23.23

2003 0.1871 73.225 24.90

2004 0.1837 74.986 23.18

2005 0.119 74.085 24.72

2006 0.095 67.449 31.60

2007 0.1236 57.325 41.44

数据来源:2008年中国统计年鉴。

另外,从服务贸易出口比重来看,虽然中国服务业的发展取得了一定的进步,但中国服务贸易近年来一直逆差。服务贸易出口无论在全球的比重,还是中国总出口中的比重都比较低。2007年,我国货物出口占全球货物出口的比重为8.7%,占全球第二位,而服务贸易出口比重仅为全球的3.7%,处于全球第7位,服务出口占中国出口总额的比重为9.1%,远低于美国,德国,日本等国家(见表2-4)。

表2-42007年世界主要国家和地区服务出口占总出口的比重

国家或地区货物出口占全球货

物出口的比重%

位次

服务出口占全球货物

出口的比重%

位次

服务出口占本国出

口的比重%

德国9.5 1 6.3 3 13.4

中国8.7 2 3.7 7 9.1

美国8.3 3 13.9 1 28.2

日本 5.1 4 3.9 6 15.1

法国 4.0 5 4.2 4 19.8

英国 3.1 8 8.3 2 38.4

中国香港 2.5 13 2.5 12 19.1

印度 1.0 26 2.7 9 38.2 数据来源:根据WTO《国际贸易统计2008》整理,WTO官方网站。

最后,从服务业出口结构来看,从表2-5可以看出,我国服务贸易竞争力整体上薄弱。中国服务贸易竞争力指数一直为负数,这表明中国服务贸易整体处于比较劣势,服务贸易的国际竞争力较弱。但随着近几年各相关部门对服务贸易发展的重视,2004年以来竞争力指数略有提高。然而,从各个具体行业来看,中国服务贸易进出口结构不平衡。部分服务业的竞争力较弱,如运输、金融、专有权使用费和特许费以及保险服务等高附加值的服务贸易领域,其行业竞争力指数大多数为负数,反映出中国资本和技术密集型服务贸易的国际竞争力水平比较低,特别是专有权使用费和特许费接近-1,反映出该行业基本上处于依靠进口的状态。只有旅游和其他商业服务的服务贸易竞争力指数一直保持正数状态,具有一定的竞争力。

表2-5 2001~2007我国服务贸易整体及分行业竞争力指数

服务贸易整体-0.082 -0.079 -0.084 -0.072 -0.059 -0.046 -0.031 运输-0.419 -0.408 -0.395 -0.341 -0.297 -0.241 -0.160 旅游0.122 0.139 0.068 0.147 0.148 0.165 0.111 通讯服务-0.092 0.078 0.198 -0.035 -0.109 -0.017 0.041 建筑服务-0.010 0.128 0.043 0.046 0.231 0.146 0.298 保险服务-0.845 -0.879 -0.872 -0.883 -0.858 -0.883 -0.844 金融服务0.123 -0.276 -0.210 -0.190 -0.047 -0.719 -0.415 计算机和信息服务0.145 -0.279 0.031 0.133 0.063 0.260 0.326 专有权利使用费和特许费-0.892 -0.918 -0.941 -0.900 -0.943 -0.940 -0.920 咨询-0.256 -0.344 -0.293 -0.201 -0.075 -0.034 0.032 广告、宣传0.036 -0.028 0.030 0.097 0.201 0.204 0.177 电影、音像-0.286 -0.528 -0.350 -0.622 -0.070 0.062 0.346 其他商业服务0.118 0.280 0.399 0.306 0.285 0.272 0.192 数据来源:根据2001~2007年《中国国际收支平衡表》整理计算。

题目中国信托业发展现状分析 院(系)金融与贸易系 专业金融学 学生姓名 成绩 任课教师 2011年 6 月 20 日 诚信声明 本人郑重声明:所呈交的毕业论文(设计)是我个人在导师指导下,由我本人独立完成。有关观点、方法、数据和文献等的引用已在文中指出,并与参考文献相对应。 我承诺,论文中的所有内容均真实、可信。如在文中涉及到抄袭或剽窃行为,本人愿承担由此而造成的一切后果及责任。 作者签名: 签名日期: 2011 年 6月 20日 摘要 我国信托业从建立以来,就得到了快速的发展,在金融领域有了自己的立足之地,其经营业务不断拓宽,为我国的社会主义经济建设做出了较大贡献,对我国金融市场的发展起到了一定的推动作用。但在其发展过程中,一直存在着很多内部外部问题。在接下来的论文中我会做出详细的陈述。 关键词信托;理论;现状;发展;问题;展望 Abstract

From the inception of the trust industry to have a rapid developmentin the financial sector has its own place, and continue to expand itsoperations, as China's socialist economic construction and make a greatercontribution to financial markets in China played a certain role. However,in its development process, there has been a lot of internal and externalproblems. In the next paper, I will make a detailed statement. Times New Roman Trust; theory; status; development; problems;Prospect 目录 一、绪言 (1) 二、中国信托业的起源 (2) (一)中国信托业的起源 (2) (二)中国信托业的功能 (3) (三)中国信托业的定位 (4) 三、中国信托业发展的现状 (4) (一)中国信托业发展的优势 (4) (二)中国信托业发展的问题 (6) 1.内部问题 (5) 2.外部问题 (6) (三)进一步发展信托业的对策 (7) 四、中国信托业发展的展望 (9) 结论 (11) 参考文献 (13) 中国信托业发展现状分析 一、绪言 我国信托业从70年代末建立以来,得到了快速的发展,在金融领域有了自己的立足之地,其经营业务不断拓宽,为我国的社会主义经济建设做出了较大贡献,对我国金融市场的发展起到了一定的推动作用。但在其发展过程中,一直存在着很多问题:本身资本金就已经严重不足,筹集资金的能力也不是很强,导致了资金运用的低效率;内部管理存在缺陷,人员素质低,用人机制较不合理;其发展的外部环境对它也有一定的不

中国保险业发展的历史和现状 摘要:保险业是我国金融业开饭时间最早、开放力度最大、发展步伐最快的行业。在党中央的关心下,在不断对外开放的过程中,保险业坚持改革创新,行业面貌放生了历史性的变化。虽然我国的保险业在近几年中发展迅速,取得了一定的成绩,但是与国外发展水平相比,仍存在较大的差距,落后于外国保险业整体水平的发展,在目前国内保险业发展中仍存在诸多问题。本文主要从中国保险业的发展历史角度入 手,以时间为线索,介绍我国保险业的发展并阐述我国现在保险业的现状。 关键字:民族保险业发展历史初级阶段

保险是以合同形式确立双方经济关系,以缴纳保险费建立起来的保险基金,对保险合同规定范围内的灾害事故所造成的损失,进行经济补偿或给付的一种经济形式。人类社会从开始就面临着自然灾害和意外事故的侵扰,在与大自然抗争的过程中,古代人们就萌生了对付灾害事故的保险思想和原始形态的保险方法。我国历代王朝都非常重视积谷备荒。春秋时期孔子的"拼三余一"的思想是颇有代表性的见解。孔子认为,每年如能将收获粮食的三分之一积储起来,这样连续积储3年,便可存足1年的粮食,即"余一"。如果不断地积储粮食,经过27年可积存9年的粮食,就可达到太平盛世。保险业作为金融的三大支柱之一,在经济发展中处于非常重要的位置。中国保险在中国已有200多年的历史,早在1805年,英国东印度公司就在广州开办了中国第一家保险机构,主要为鸦片贸易服务。但是真正意义上的民族保险业的开端还是在十九世纪后页。 一、中国保险业的发展史 (一)中国保险业的开端。 鸦片战争以后,西方列强迫使清政府签订了一系列不平等条约,加强了对我国的政治、军事、经济的侵略。外国保险公司纷纷登陆中国,中国保险市场逐渐形成。外国保险公司凭借不平等条约所持有的政治特权扩张业务领域,利用买办招揽业务,垄断了早期的中国保险市场从中,攫取了巨额利润。 面对外商独占中国保险市场,每年从中国掠夺巨额利润,致使白银大量外流这一严峻事实,中国人民振兴图强、维护民族权利、自办保险的民族意识被激起。在此情况下,1865年5月25日义和公司保险行在上海创立。义和公司保险行,是我国第一家自办的保险机构,其成立打破了外商保险公司独占中国保险市场的局面,为以后民族保险业的兴起开辟了先河。 提到保险业就不得不提到航运业,保险与贸易两者是互为表里的关系。轮船招商局于1872年在上海成立,是中国人自办的最早的轮船航运企业,也是现在的招商局集团的前身。它不仅是中国现代航运业的起点,也可以说是中国保险业的源头之一。轮船招商局自创办之日起就深刻明白保险对于航运业的重要作用。作为一种打击竞争对手的手法,早期依附于外商航运业的外资保险公司听命于上司,为了击垮轮船招商局,对其所属船舶百般刁难。收取高额保费、对中国本土产的船只不保等限制。以李鸿章为代表的洋务派,为适应航运业发展的需要,先后创办了“保险招商局”、“仁和水险公司”和“济和水火险公司”等官办保险公司,取得了较好的经营业绩,并坚持与外商保险公司进行斗争,从而在一定程度上抵制了外商对中国保险市场的控制。当然,洋务派在保险业方面的努力不能改变外商垄断中国保险市场的局面。 (二)建国前在夹缝中生存发展的民族保险业。 到民国初期,中国民族保险业获得了难得的发展机遇:一是民国初建需要刺激工商业的发展以稳定政权;二是第一次世界大战的爆发,欧美列强卷入战争,无暇东顾,大大减缓了洋商

品牌营销发展现状 一、引言 改革开放20多年来,中国的经济取得了长足的发展。如果按国际货币基金组织从购买力平价的角度进行计算,中国目前的经济总量已位居世界第三,仅次于美国与欧盟。如果按我国国家统计局公布的数据进行排名,我国的经济总量已占据世界第六,排在美国、日本、德国、英国、法国之后。不管何种排名,中国目前的经济总量已位居世界前列。但与此同时,中国的国际竞争力却还处于较低水平。2006年5月12日,瑞士洛桑国际管理学院国际竞争力研究中心公布了20(拓年国际竞争力排名,中国的竞争力水平由2(X)5年第31位上升到第19位,是61个国家或地区国际竞争力排名中增幅最大的国家。但是我们不难看出,中国的经济总量与国际竞争力在世界上的排名是不相协调的。造成这种不相协调的因素是多方面的,其中最重要的方面是,中国缺乏众多的强势品牌,尤其是世界级品牌。从世界范围来看,强国(GDP总量高)、富国(人均GDP高)往往具有强大的国际竞争力,同时也是世界级企业和世界级品牌的集中地。例如,在2(X巧年美国《商业周刊》与世界著名的品牌评估机构英国Interbrand公司联合发布的《全球最有价值100品牌》评估报告中,经济总量依次排名世界第一至第五的美国、日本、德国、英国和法国,分别拥有50个、8个、9个、5个和8个全球最有价值品牌。是否拥有世界级品牌已经成为衡量一国市场经济发达程度的一个重要标志。 目前中国不仅经济总量位居世界前列,而且是世界上第四大制造大国,有170多种产品产量位居世界第一,是名副其实的制造大国。但在国际市场竞争中却严重缺乏具有我国自主知识产权和国际竞争力的自主品牌。为了尽快扭转这种局面,自十六大以来,党中央、国务院和各级政府都非常重视中国自主知名品牌建设。党的十六届五中全会进一步将“形成一批拥有自主知识产权和知名品牌、国际竞争力较强的优势企业”纳人“十一五”时期我国经济社会发展的主要目标。因此,培育国内与国际知名品牌,发展品牌经济已经成为中国经济发

中国银行业概况及发展趋势 (一)全国银行业概况 1、中国经济发展概况 改革开放以来,中国国民经济持续快速发展。根据国家统计局初步核算数据,2016年中国国内生产总值已达到74.41万亿,位列全球第二。2012年至2016年GDP的年均复合名义增长率达8.64%,中国是全球经济增长最快的国家之一。 2、国内银行业市场格局 在中国经济高速增长同时,中国银行业亦得到快速发展。根据中国人民银 行数据,2012年至2016年中国银行业人民币贷款与存款总额年均复合增长率分别为15.42%和14.35%。下表列示了2012年至2016年中国银行业人民币和外币的贷款和存款数据: 根据中国银监会统计口径,国内银行业金融机构主要分为大型商业银行、股 份制商业银行、城市商业银行、农村金融机构和其他类金融机构等。

(1)大型商业银行 大型商业银行是指工商银行、农业银行、中国银行、建设银行、交通银行,其在中国银行业中扮演了重要的角色,是企业、机构及个人客户的主要融资来源。截至2016年12月31日,五家大型商业银行资产总额占中国银行业金融机构资产总额的37.29%,负债总额占中国银行业金融机构负债总额的37.21%。 下表列示了截至2016年12月31日,五家大型商业银行的总资产、总负债和股东权益数据。 (2)股份制商业银行 根据中国银监会统计口径,除五家大型商业银行,中国共有12家股份制商 业银行。近年来,股份制商业银行把握有利的市场机遇,取得持续较快发展,市 场份额不断提升,逐渐成为中国银行体系重要组成部分。截至2016年12月31 日,股份制商业银行的资产总额和负债总额分别占中国银行业金融机构资产总额 和负债总额的18.72%和18.99%。 下表列示了截至2016年12月31日,股份制商业银行的总资产、总负债和股东权益数据。

信托行业的现状与展望 行业数据分析 2016年第三季度末,中国信托业资产管理规模为18.17万亿元,其资产管理规模远远超过私募基金的9.3万亿元和公募基金的8.81万亿元,标志着我国信托行业正式迈入18万亿时代。 中国信托业协会发布的信托公司主要业务数据显示,按信托资产的资金来源分类,集合信托占比34.81%,单一资金信托占比53.33%,管理财产信托占比11.86%。总体而言,我国信托行业目前还是被通道类信托占了半壁江山。 按照功能分类,融资类信托占比22.11%,投资类信托占31.19%,事务管理类信托占45.71%。事务管理类信托近年来在信托中的比例不断上升,体现了越来越多的投资者意识到信托产品结构设计的优越性,也部分说明了我国信托公司的主动管理能力有待提高。 从信托资金的投向来看,16.60%的资金投向了基础产业,相较第二季度的17.31%和第一季度的18.02%呈现逐步下降的态势。基础产业投资动力不足,使得投向基础产业的信托资金有所下降。预计未来由于PPP项目的发力和政府资金的托底,投向基础产业的信托资金会缓慢上升。 今年三个季度投向房地产的信托资金占比分别为8.71%、8.52%和8.45%,稳中有降,说明政府调控房价的政策起到了一定的作用。投向证券市场股票、基金和债券的信托资金比重分别为2.98%、2.04%和12.07%。第三季度流向金融机构和工商企业的信托资金分别占比19.10%和23.79%。从信托资产的投向来看,工商企业仍高居榜首。 按照信托资产投资功能来看,融资类占比不断下降,事务管理类占比不断上升。截至2016年2季度,融资类信托规模达4.09万亿元,占比23.68%;投资类信托规模达5.73万亿元,占比33.13%;事务管理类信托规模达7.47万亿元,占比43.20%。自2015年信托行业三分天下的格局形成以来,信托资产功能结构持续优化。 数据来源:中国信托业协会 三季度,信托业的整体风险可控,不良率环比略有下降。三季度末,信托业的风险项目个数为606个,规模为14189600万元,不良率为0.78%,较二季度末的0.8%有所下降。 从各项数据指标来看,信托行业似乎还算发展良好,那么真实的信托行业存在什么样的问题呢?

中国保险业发展的现状 摘要:保险业是我国金融业开饭时间最早、开放力度最大、发展步伐最快的行业。在党中央的关心下,在不断对外开放的 过程中,保险业坚持改革创新,行业面貌放生了历史性的 变化。虽然我国的保险业在近几年中发展迅速,取得了一 定的成绩,但是与国外发展水平相比,仍存在较大的差距, 落后于外国保险业整体水平的发展,在目前国内保险业发 展中仍存在诸多问题。本文主要介绍现在保险业的现状。关键字:民族保险业初级阶段

保险是以合同形式确立双方经济关系,以缴纳保险费建立起来的保险基金,对保险合同规定范围内的灾害事故所造成的损失,进行经济补偿或给付的一种经济形式。人类社会从开始就面临着自然灾害和意外事故的侵扰,在与大自然抗争的过程中,古代人们就萌生了对付灾害事故的保险思想和原始形态的保险方法。我国历代王朝都非常重视积谷备荒。春秋时期孔子的 " 拼三余一" 的思想是颇有代表性的见解。孔子认为,每年如能将收获粮食的三分之一积储起来,这样连续积储3年,便可存足1年的粮食,即"余一"。如果不断地积储粮食,经过27年可积存9年的粮食,就可达到太平盛世。保险业作为金融的三大支柱之一,在经济发展中处于非常重要的位置。中国保险在中国已有200多年的历史,早在1805年,英国东印度公司就在广州开办了中国第一家保险机构,主要为鸦片贸易服务。但是真正意义上的民族保险业的开端还是在十九世纪后页。 一、目前我国保险业发展现状 (一)中国保险业的整体实力与核心竞争能力不断提升、经 济功能初步显现。 回顾保险业60年来的改革发展历程,虽然经历了曲折,但全行业始终坚持改革创新,在探索中国特色保险业发展道路上迈出了坚实的步伐,取得了令人瞩目的发展成就,特别是党的十六大以来,在“抓监管、防风险、促发展”的总体思路指导下,我国保险业保持了又好又快的发展势头,在各方面取得了突出的成绩。 1.保费收入规模迅速扩大 保险业是国民经济中增长最快的行业之一,2012年,全年保险公司原保险保费收入15488亿元,同比增长8.0%,保险业增速继续在低位徘徊,而且增速首次降为个位数,与近20年来超过20%的平均增速形成了明显反差。从外部环境看,复杂严峻的国内和国际经济形势,通过实体经济、金融市场和消费者需求等多种渠道传导至保险业,增加了保险市场稳定运行和风险防范的难度与压力。2012年,保险监管强调“风险底线”和“消费者权益”,取得积极成效。从国际

论民族品牌的维护和发展 摘要:随着中国企业走向国际化的步伐不断加快,在激烈的市场竞争中要想取得一席之地,站稳脚跟,就必须在国际上树立自己的民族品牌。要发掘中国企业品牌的优势和潜力, 扬长避短。本文首先论述了我国民族品牌发展的现状, 其次分析了民族品牌发展中面临的问题, 最后提出了民族企业品牌的发展战略。 关键词: 民族企业品牌战略 民族品牌发展的现状 改革开放以来,中国企业创造了相当多的民族品牌,基本上完成了对洋品牌的模仿、借鉴,对民族品牌的认识、挖掘、独立创新的实践过程,很多民族品牌价值处于攀升状态。但是必须看到,我国民族品牌成长过程毕竟太短暂, 品牌价值, 品牌实际竞争力,品牌管理经验等方面与发达国家特色品牌相比还处于劣势,一些优质民族品牌正处于萎缩状态。许多有中国特色产品进入外国市场,却以该国品牌的面目出现。从上个世纪90年代至今,被外资收购的民族品牌更是不计其数。其中不少民族品牌在被外资收购后已被人们遗忘,而外资品牌则趁机蚕食市场份额。 2民族品牌发展中面临的问题 2.1品牌意识淡薄,很多企业满足于贴牌生产 当前中国许多产业已经是世界第一,但很少有自己的品牌,中国经济在某种意义上成为没有品牌的打工经济。我国的一些企业家缺乏长远的品牌战略意识。国内很多企业仍只处于贴牌生产的状态,从企业在国际市场上长远发展来看,贴牌具有局限性,必须树立自己的民族品牌,因为贴牌生产的利润空间较少,受委托的企业如果不创建自己的品牌,而是过于依赖委托方的品牌,在国际市场中就没有名正言顺的市场地位,利润被压榨,而且企业也缺乏更多的发展机会和空间。 2.2部分企业缺乏危机变革意识 面对日新月异的经济格局,我国许多民族企业跟不上世界经济革新的节奏。缺乏变革意识,认为“老牌即是名牌”,对一些优势已去的民族品牌盲目自恋,坚持以一些“老产品”和“老品牌”作为企业的产业支柱和形象标志,不愿积极地创新和变革,结果必然使企业也被市场所淘汰。一些过去家喻户晓的“名牌产品”现在已倍受冷落,甚至已退出市场。如果民族品牌忽视产业升级,不去创新,而是因循守旧,注定企业永远长不大。 2.3外资加速并购,民族品牌流失严重 发达国家对发展中国家的经济战略有输出产品、输出资本、输出品牌三种方式,输出品牌只动用本国少量的资源和资金,甚至根本不用资金,利用发展中国家的人力和设备,生产他们的品牌,这样便可以达到消灭竞争对手,获取垄断地位的目的。20世纪90年代初,外资并购中国企业,首选的是有传统技术优势、国内市场比较广阔并且运行良好的传统产业,如纺织、印染,但后来外企对知名度高的企业及其品牌产生了浓厚兴趣,这些知名品牌又是外企进入中国市场的障碍,于是,通过并购来消灭这些品牌便成为外企扫除障碍的利器。一旦外资取得控股权后,往往会把一个好端端的中国民族品牌逐渐冷藏、冰冻直至消失,最后用外国品牌取而代之。 2.4品牌基础薄弱 品牌的根基就是产品的质量,产品的质量包括产品本身的质量也包括服务质量。没有好的质量一切都是空谈。但我国有的企业并没有过硬的产品质量,以至于在国外一提起中国制造,几乎成了劣质产品的代名词,我国的部分产品没有过硬的产品质量,只能做最初步的加工,而剩下的精加工、包装、贴牌等部分只能由人家来完成,当然我们也就只能拿微薄的利润,

中国银行业发展现状及新趋势——中国银行业协会秘书长陈远年 ?字号 ? ? ? 评论邮件纠错 2015-11-17 21:13:15来源:中国银行业协会 2015年11月13日·广州 尊敬的各位来宾,女士们,先生们: 大家上午好! 非常高兴应邀参加“第十届全球金融峰会”,在此,我谨代表中国银行业协会对本届峰会的召开表示热烈的祝贺! 党的十八届五中全会刚刚闭幕,大会审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,是对中国经济社会发展蓝图的一次伟大创新性设计,立足于“十三五”时期国内外发展环境的基本特征,围绕“创新、协调、绿色、开放、共享”五大发展理念,为未来五年金融业发展明确了目标,提出了要求。此时,召开本次峰会应当说恰逢其时,充分体现出金融业界贯彻落实五中全会精神,围绕五大发展新理念制定改革发展战略,创新金融配套服务的实际行动和有益探索。中国银行业协会作为中国银行业的自律组织,一贯重视行业科学发展和改革创新研究,下面,我主要结合协会连续5年发布的《中国银行发展报告》、《中国银行家调查报告》等研究成果和行业基础数据,对银行业发展现状、发展新趋势进行简要的分享。

一、中国银行业发展现状 中国银行业是我国金融体系的主体,截止2014年末,中国银行业共有法人机构4,091家,从业人员376万人。截至2015年9月,银行业金融机构资产总额187.8758万亿元,同比增长15.0%。对实体经济发放的人民币贷款余额占同期社会融资规模存量的66.9%,同比高出1.11个百分点。总负债为173.4636万亿元,同比增长14.2%。2015年上半年,各项贷款余额96.66万亿元,各项存款余额123.97万亿元。拨备覆盖率为198.39%,流动性比率为46.18%,核心一级资本净额达97062亿元,资产利润率(ROA)为1.23%,资本利润率(ROE)为17.26%。 我国经济还处在稳定增长区间,我国银行业众多经营指标R0A、ROE、不良贷款率及税前利润增长率等指标仍领先于国际大型银行,例如,R0A高于2015年英国《银行家》杂志社前100家银行平均值0.04个百分点,ROE高出3.73个百分点。 二、中国银行业发展新趋势 根据由巴曙松首席经济学家领衔,我们联合普华永道实施的《银行家调查报告(2015)》,连续第6年跟踪采访国内银行家群体,最新访谈结果显示,“十三五”期间,银行家们普遍认为,我国银行业将继续推进深化改革和创新发展,处于重要的战略机遇期,也面临不少风险挑战,银行业发展呈现出了新趋势,可以归纳为“五个新”。 (一)发展进入新常态。 经济新常态下,我国银行业经过不懈努力,保持稳健运行。同时,正由过去十余年规模、利润高速增长的扩张期进入规模、利润中高速增长的“新常态”。一是资产规模保持增长。2015年三季度末,我国银行业金融机构总资产187.8758万亿元,同比增长15%,增幅较去年同期上升了1.4个百分点;总负债173.4636万亿元,同比增长14.2%。二是净利润增速明显放缓。2015年上半年,商业银行累计实现净利润8715亿元,同比增长1.53%,增速下降显着,大

上海市服务业企业法人单位营业收入和从业人员数量情况3年数据专题报告2019版

序言 上海市服务业企业法人单位营业收入和从业人员数量情况数据专题报告从服务业企业法人单位数量,服务业企业法人单位营业收入,服务业企业法人单位从业人员数量等重要因素进行分析,剖析了上海市服务业企业法人单位营业收入和从业人员数量情况现状、趋势变化。本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。 借助对数据的发掘及分析,提供一个严谨、客观的视角来了解上海市服务业企业法人单位营业收入和从业人员数量情况现状及发展趋势。本报告数据来源于中国国家统计局等权威部门,并经过专业统计分析及清洗而得。 上海市服务业企业法人单位营业收入和从业人员数量情况数据专题报告以数据呈现方式客观、多维度、深入介绍上海市服务业企业法人单位营业收入和从业人员数量情况真实状况及发展脉络,为需求者提供必要借鉴及重要参考。

目录 第一节上海市服务业企业法人单位营业收入和从业人员数量情况现状 (1) 第二节上海市服务业企业法人单位数量指标分析 (3) 一、上海市服务业企业法人单位数量现状统计 (3) 二、全国服务业企业法人单位数量现状统计 (3) 三、上海市服务业企业法人单位数量占全国服务业企业法人单位数量比重统计 (3) 四、上海市服务业企业法人单位数量(2016-2018)统计分析 (4) 五、上海市服务业企业法人单位数量(2017-2018)变动分析 (4) 六、全国服务业企业法人单位数量(2016-2018)统计分析 (5) 七、全国服务业企业法人单位数量(2017-2018)变动分析 (5) 八、上海市服务业企业法人单位数量同全国服务业企业法人单位数量(2017-2018)变动对 比分析 (6) 第三节上海市服务业企业法人单位营业收入指标分析 (7) 一、上海市服务业企业法人单位营业收入现状统计 (7) 二、全国服务业企业法人单位营业收入现状统计分析 (7) 三、上海市服务业企业法人单位营业收入占全国服务业企业法人单位营业收入比重统计分 析 (7) 四、上海市服务业企业法人单位营业收入(2016-2018)统计分析 (8)

中国信托业的发展历程及业务演变 中国人民大学信托与基金研究所执行所长邢成博士 1979年改革开放至今的三十年,中国信托业在新的历史条件下演绎了一段不同寻常的发展历程。这段发展历程按照时间沿革大致可以划分为五个发展阶段。 第一阶段:起步试验阶段 一、信托业起步试验阶段的发展历程 该阶段大致从1979年至1999年,约20年的时间。以1979年10月中国国际信托投资公司在宣告成立为标志,中国现代信托业在完全没有制度准备的情况下摸索起步。期间信托公司历经了五次大起大落的艰辛历程。最终使该行业元气大伤,经验惨痛。1999年3月,国务院下发国发第12号文,宣布中国信托业的第五次清理整顿开始。这次清理整顿的措施包括:①对所有问题严重的信托公司一律实行停业整顿、关闭、撤销;②少数在解决各类历史遗留问题后,经人民银行验收和重新登记。③信证分业。④先后出台《信托法》、《信托投资公司管理办法》、《信托投资公司资金信托管理暂行办法》(以下简称“一法两规”)。 二、起步试验阶段的主要信托业务 总结起来看,信托公司在20年无序发展的时期中,基本围绕两类主要的业务运作: 第一是负债类业务:(变相)高息揽存,大规模开展存款、贷款等债权性业务; 第二是证券类业务:包括证券经纪业务、自营证券投资和IPO业务。 前者被业界戏称为“二银行”,后者则被戏称为“二证券”。当然,其他业务,包括债券承销、委托贷款等也参与一部分,但远远赶不上上述两项业务的比例。 换言之,中国信托公司在长达20年的无序发展时期,基本就没有开展真正意义上的信托本源业务,而是利用经济转型期间出现一些政策漏洞和改革缝隙,游走于主流金融机构严格控制和禁止的业务地带,进行一些擦边运作、灰色运作、

中国保险业发展现状 中国保险行业起步较晚,我国的现代保险业不过20多年的发展,保险市场仍处在初级发展阶段。 (一)我国保险业存在的主要问题; 第一,中国保险市场基本上还处于一种寡头垄断。从中国目前保险市场情况分析,中国人民保险公司、中国人寿保险公司、中国平安保险公司、中国太平洋保险公司四大保险公司已经占有目前中国保险市场份额的96%。这就是说,中国保险市场虽然初步形成了竞争的格局,但这种以国有独资保险公司高度垄断市场的局面,特别是以少数几家保险公司寡头垄断市场的局面,就是目前中国保险市场的特点之一。 第二,中国保险业的发展还处于一个低水平。按照保险业发展的规律,保费收入一般占当年国内生产总值的3-5%。从目前西方发达国家而论,年保费收入一般都占本国国内生产总值的8-10%左右,而我国1998年保费总收入约仅占国内生产总值的1.5%,在世界排名70位左右。从总体上来说,我们的经济还不发达,人均收入水平较低,但同时又说明在建立完善的市场经济体系过程中,中国居民的保险意识与投资意识还要有一个提高过程。 第三,中国保险市场结构分布不均衡。从目前中国保险公司机构的分布而论,30家中外保险公司的总部基本上都设置在北京和中国沿海城市。保险公司分支机构虽然在大陆已普遍设立,但多数又集中

在人口密集、经济发达的地区和城市,这就造成了保险市场发育不均衡性。这种分布上的不均衡,对中国保险业的长期发展是不利的。 第四,中国保险业的专业经营水平还不高。粗放式经营与销售方式单一,产品结构简单与供给不足,以及缺乏专业人才是经营水平较低的显著特点。这都表明了当前中国保险经营水平还处于初级发展阶段。 第五,保险市场还未形成完整体系。目前中国保险市场相对来说两头大中间小,即保险主体与保险市场发展很快,而中介组织发展缓慢。 第六,再保险市场发展滞后和保险监管亟待加强。目前监管还基本上处于被动的监管状态,监管工作的科学性、系统性、前瞻性不够。对于关系到保险行业稳定的偿付能力、资产负债质量、再保险安排等重要方面的监管力度不够。至于在法律法规建设方面,还缺乏严密、完善的成套法律法规。 (二)我国保险业发展现状 1.保费收入规模迅速扩大 保险业是国民经济中增长最快的行业之一, 2006年全国保费收入达到5,641亿元,是2002年的1.8倍,在世界排名第9位,比2000年上升了7位。也就是说,中国保险业的国际排名平均每年上升1位。截至2007年底,中国共有保险公司110家,其中外资公司43家,比2002年底的22家公司增加了21家;中国保费收入达7035.8亿元,是2002年的2.3倍,同期,外资保险公司保费收入达420亿元,是

中国啤酒品牌发展现状分析与未来发展预测 改革开放二十多年来中国啤酒工业迅猛进展,从1987年到1994 年国内啤酒年产量均增幅在20%以上,最高时达到30%以上,1995年以来我国啤酒产量增长速度放慢,但年均增幅仍达到7%以上。2003年啤酒产量为2540.48万吨,连续两年超过美国成为世界第 一啤酒生产主消费大国,但至今中国人均年啤酒消费量只有18升,与世界平均水平25升相比还有相当大的差距。随着中国经济的迅 速进展,居民生活水平的日渐提升,啤酒消费量将会连续稳固提升,中国啤酒市场拥有专门宽敞的前景,被国外行业观看家誉为“世界 啤酒产业最后的乐土!” 正因为中国啤酒以后市场宽敞的前景和辉煌的远景,使国内啤 酒巨头持续加快了进展步伐,啤酒行业显现大规模的兼并、收购活 动,形成了像青岛、燕京、华润、哈啤等超百万吨的大型集团。同 时国际啤酒集团也纷纷进入中国啤酒市场,专门是中国加入WTO 之后A-B、SAB、英特布鲁、嘉士伯、海涅根、纽斯卡尔等国际 啤酒集团更进一步加大了对中国市场的投资力度。中国啤酒市场的 快速进展引发了新一轮程度更加猛烈的市场竞争,而且竞争的层次 更加高深,品牌正在逐步取代价格竞争、产品竞争,成为最有生命 力、最具差异性的竞争手段,中国啤酒营销差不多进入品牌营销的 时代。

中国啤酒品牌进展现状分析 1.1品牌定位分析 我国啤酒企业除青岛、燕京等少数几个全国性的啤酒品牌定位 差不多比较清晰外,其它大多数品牌还处于进展时期,定位还不是 专门清晰,要紧表现出以下两个特点:一是许多企业实施单品牌战略,产品线过长,既有中低档产品,又有高产品,品牌的中低档形 象定位还没有完全改变,高档品牌定位没有充分突现出来;二是大 部分品牌差不多上区域性的品牌,而随着许多啤酒企业集团化,市 场格局全国化进展急需使品牌从区域性的形象定位而全国性品牌 形象定位,但要真正实现品牌全国性定位还需要一段路要走。 1.2产品结构分析 近年来随着消费者消费水平的日益提升,中高档专门是中档啤 酒市场迅速进展起来,但我国大部分啤酒企业90%以上的产品依旧低档产品,中高档啤酒所占总产量比例还较低,而高档啤酒差不多 上被百威、嘉士伯、喜力及青岛燕京等品牌所垄断。目前我国啤酒 企业产品结构普遍表现出以下特点:一是品种增多。部分啤酒企业 在产品开发上认为是越多越好,甚至有的啤酒企业品种多达上百

银行业动态跟踪:政策调控较为密集、信贷控制仍为主要标的货币供应量增速回落新增信贷低于市场预期。2011 年1 月末M1、M2 增速分别回落至13.6、17.2分别较2010 年年末下降7.6 和 2.5 个百分点。这显示了货币政策回归常态化企业活期存款出现较大幅度减少。在上调存款准备金率、实施差别存款准备金率等多项措施的作用下1 月人民币新增贷款 1.04 万亿低于市场预期的1.2 万亿这表明了央 行信贷控制有所成效。银行业基本面较为稳定息差提升可期。2011 年新增信贷增速将较为平稳银行业贷款平均余额的良好增长仍是推动业绩增长的关键因素。在2011 年经济增长较为稳定的预期下我们认为银行的净息差将在加息周 期中受益具体的提升幅度将根据通胀的发展以及加息的频率、方式等因素而定。2011 年经济基本面较为稳定预计行业资产质量将保持整体稳定的态势。行业监管政策调控较为密集价格型调控工具对银行业中性偏利好存款准备金率 和动态差别准备金率调整对银行构成利空。预计 3 月份政策调控的节奏和力度将保持平稳后续政策持续大幅收缩的 空间预计有限。银行业基本面较为稳定估值具有较高的安全边际。市场普遍预期2011 年上半年通胀压力较大货币政策紧缩预期将压制行业估值修复进程随着银监会相关监管 政策的进一步明确预期未来年报、季报披露行情或将成为股价较好表现的时间窗口。银行业未来估值修复可期具备了中

长期的投资价值维持行业的“增持”评级。华泰证券股份有限公司大连在全国率先实现刷银行卡“打的” 2011 年05 月27 日13:28 来源:大连电视台参与互动0 【字体:↑大↓ 小】据大连电台报道,中国工商银行大连分行与大连市出租汽车有限公司今天正式启动打车刷银行卡便民工程,今后凡持有各家银行“银联卡”的市民,不论是本地还是外地的都可刷卡付费,不用再付现金了。因而,大连也成为全国首个“刷卡打的”城市。请听报道。上个世纪九十年代初,大连出租汽车公司“蓝灯的士”在全国率先实行计价器收费,此举闻名中外。如今,随着金融业的发展和打车市民越来越多,乘车交现金已不适应现代“打的”需求。为了方便市民和外地游客在大连“打的”,大连出租汽车公司便与银行联手实行刷卡打车。记者看到,安装在蓝灯的士上的消费终端机与计价器连接,不但可以受理各家银行发行的普通“银联卡”,还能识别“芯片银行卡”和“手机信用卡”,也就是说乘客既可刷卡、插卡付费,也可以挥卡“闪付”。中国工商银行大连市分行银行卡中心总经理钱景秀告诉记者,这种刷卡方式时间很短,特别是挥卡闪付和挥机闪付它的交易时间从原来的接近 1 分钟的时间能够缩短到0.2 秒。目前,大连市共有1200 辆蓝灯的士,大连出租汽车有限公司正分批对车辆进行银行卡受理改造,今年内使公司的“蓝灯的士”陆续加装消费终端,受理银行卡支付业务。公司党委书记许建红表示,公司现与

中国服务贸易发展趋势及政策研究 学号:20100003236 姓名:专业班级:国际经济与贸易1002班 摘要:近年来随着经济全球化趋势不断的加强,同时世界产业结构升级和转移,服务贸易的地位及作用在经济发展中越来越重要。各国高度重视服务贸易的发展,服务贸易的发展已经成为国际贸易发展的典型代表。中国作为世界经济市场上重要角色,在国际服务贸易中的所占比重越来越大,服务贸易的发展也进入了新的发展态势。随着我国服务贸易的迅速增长,服务业的出口占全国出口的比重逐渐提升。但我国的服务贸易发展还存在一系列的问题与不足,在国际上的处于劣势地位。本文主要用比较研究法、内容分析法、调查分析法等方法研究我国服务贸易的发展,首先分析了我国服务贸易的发展概况,预见了我国服务贸易的发展前景,并结合国际服务贸易的发展要求提出了新形势下我国服务贸易发展的应对措施,。 关键词::中国服务贸易发展概况国际竞争力政策研究 1.当今国际服务贸易和我国服务贸易之间的概况 1.1)服务贸易在国际贸易总量中所占比重 服务贸易世界国际贸易的重要组成部分,并且它的地位在一国经济中越来越重要,比重也在逐步的增加,从2000年到2010年各国的服务贸易活动中,增长迅猛,规模也持续扩大。根据WTO不完全统计,2000年世界服务贸易额占全球贸易8.8个百分点,为1.44万亿美元。2004年超过2万亿美元,占有19.6个百分点,到2009年占到了21.1个百分点。虽然在十年的发展中受到金融危机的影响有所下降,可是在全体中还是发展迅速的。 表1 2000-2010年世界服务贸易与全球贸易的比重

在经济全球化不断全面的发展中,服务贸易也成为必不可少的组成。虽然国际服务贸易在国际贸易中的比重较低,只有17.97%的是服务贸易,而82.03%是货物贸易。所以服务贸易未来发展潜力也不断提升,我们要把握发展机会。 1.2)中国服务贸易占世界服务贸易的比重 我国服务贸易在总体上分析占比重低,但在发展速度上看较快,可是在我国服务贸易进出口情况表中可以看出。我国服务贸易占世界服务贸易的比重还是比较低。在2000年进出口贸易占世界2.2个百分点,到2009年进出口贸易占世界4.5个百分点。如下表3:

我国保险业发展的现状及趋势 班级:投资Q1041 姓名:谭志华学号:100307025 摘要:保险从诞生到现在,已经成为现代经济社会风险管理的重要手段,成为现代金融体系和社会保障体系的重要组成部分,成为政府提高管理效能的重要市场化机制。在发达国家,保险已经渗透到社会生产生活的各个层面,为人们提供“从摇篮到坟墓”的保险服务。保险已经成为现代市场经济不可或缺的重要组成部分。 一、保险在现代经济社会中发挥着越来越重要的作用 (一)保险业是现代经济的重要产业 (二)保险业是现代金融业的重要支柱 保险业与银行业、证券业一起,共同构成现代金融业的三大支柱。 (三)保险是社会风险管理的重要手段 从发展趋势看,保险业在全球风险管理体系中将发挥更加重要的作用。 (四)保险业是社会保障体系的重要组成部分 二、我国保险业改革发展的基本情况 保险业在我国发展的时间并不长,但是发展速度惊人。作为朝阳行业,我国保险业处于快速成长期,业务扩张非常快,加上国外保险公司的涌入,行业的繁荣,市场主体的增加,人口红利期的到来,投资理财观念的更新,保险业也受到了越来越多的关注。 (一)行业规模迅速扩大 (二)保险市场体系逐步完善 我国保险市场已经形成了多种组织形式、多种所有制并存,公平竞争、共同发展的市场格局。 (三)保险改革深入推进 多家保险公司成功进行了改制上市。通过改制上市,保险公司资本实力大大增强,经营理念明显转变,为长远健康发展奠定了良好基础。 (四)服务领域不断拓宽 在传统的财产保险和人身保险业务基础上,保险业积极创新,服务领域不断拓宽。 (五)保险资金运用向多领域扩展 (六)对外开放取得积极效果 (七)保险监管与风险防范能力不断加强 (八)全社会的风险和保险意识不断增强

首都经济贸易大学硕士学位论文中国汽车自主品牌的发展 现状及对策研究姓名申佰强申请学位级别硕士专业产业经 济学指导教师祝合良20100301首都经济贸易大学硕士学位论文中国汽车自主品牌的发展现状及对策研究 I 摘要近几十年来随着改革开放和经济全球化的不断加深我国汽车 产销量逐年上升从建国初期的几万辆增至目前的千万辆。在这一过程中作为我国汽车产业重要组成部分的自主品牌的 得到了迅速的发展尤其是在乘用车领域从建国初期的红旗、东风、凤凰等少量自主品牌发展到目前以奇瑞、吉利、长安、比亚迪为主的上百个自主品牌无论是从产销规模还是从品 牌种类以及技术含量方面都有了很大的提升。但由于我国自主品牌起步较晚自主品牌同合资品牌各方面的差距依然存 在国内乘用车市场主要还是被合资和外资品牌占据市场利 润大部分被外资方掠走。在这种汽车市场过分依赖外方的情况下如何促进自主品牌的发展已然成为了是我国汽车产业 面临的重大问题。本文以如何促进我国汽车自主品牌发展为研究目的通过对我国汽车自主品牌的发展现状和制约因 素进行分析同时运用比较研究法总结并借鉴汽车发达国家 的发展经验最后从宏观和微观方面提出相关对策建议以期 能对我国汽车自主品牌的发展起到一定指导作用。关键词自主品牌政府扶持自主创新品牌意识首都经济贸易大 学硕士学位论文中国汽车自主品牌的发展现状及对策研

究 II Abstract In recent decades with the open and reform and the deepening economic globalization the automobile yield and sales volume increased year by year. Now this number has increased to 10 million which is only tens of thousands in the founding of the PRC in this process the self-owned brand has developed rapidly as an important component of Chinas auto industry especially in the passenger car area. In the beginning of the founding of PRC there were only Red Flag Phoenix DongFeng and other very few brands now the automobile industry has developed to a system with hundreds auto self-owned brand based on Chery Geely Changan and BYD. The automobile industry has made significant improvement both on the production and sales scale and on the brand category as well as the technical level. However in view of the late start of self-owned brands there still exist gaps in various areas between self-owned brands and joint-venture brands the domestic passenger car market is mainly taken by joint-ventures brands and foreign brands and most of market profits looted by foreign parties. Considering this over-reliance on the foreign car in

自从上世纪70年代末实行改革开放以来,我国金融市场的运行机制和政策体制都产生了巨大的变化,而其中商业银行的建立和发展成为此期间内颇引人注目的一个方面。在数量上,商业银行从无到有、由少至多,外资银行也逐渐登陆,银行间的竞争日益激烈;在运作上,我国商业银行正进行着由计划经济向市场经济理念的转化,银行的运作机制也逐步向西方发达国家靠拢。我国银行机构的现状是,大型商业银行有四五家,中型商业银行有十余家,小型商业银行有上百家。 目前我国银行业正处于全面深化改革的关键时刻。从2011年“十二五”开始,中国对金融体制进行大力改革。2014年,我国金融体制改革已进入攻坚阶段,我国银行业面临着前所未有的挑战:银行业来自息差收窄、负债成本大幅上升、收费业务监管从严以及不良加速暴露等多方面的压力有增无减,利率市场化改革、互联网金融带给银行传统经营模式的冲击更是不容小觑。 而今年,银行业面临的宏观环境更为复杂,竞争压力不减,监管不断强化。着力深化改革、加快转型步伐是今年的工作重点。 面对改革的迫切形势,银行业把转变发展方式作为首要战略选择。不少银行提出,今年将加快推进综合化经营步伐,加快推动单一服务模式向差别化综合服务模式转变 随着业务模式的转变,银行的组织架构改革也逐步加快。银行业继续推进以提高管理效率为重点的体制机制改革,新一轮结构改革悄然启动。去年,五大行的架构改革已经启动,精简机构数量,强化利润中心建设、实现扁平化管理、优化流程,体现了差异化竞争和特色化经营。(例子:有报道称,银行理财、信用卡和私人银行等业务板块,有望以银行子公司的形式独立运营。今年年初,交行交银资产管理业务香港分中心在香港挂牌。值得注意的是,交行的具体做法是将交银集团在港子公司交银国际旗下的资产管理公司直接挂牌为总行的资产管理业务中心,意味着该分中心具备香港持牌法人资格,极大提高了自主性。) 同时在今年对于互联网战略的部署上,大力推进大数据技术发展、加快构建信息化银行、形成网络金融时代新的竞争优势,成为很多银行今年重要的战略抉择之一。此外,不少银行还计划今年健全大数据应用。