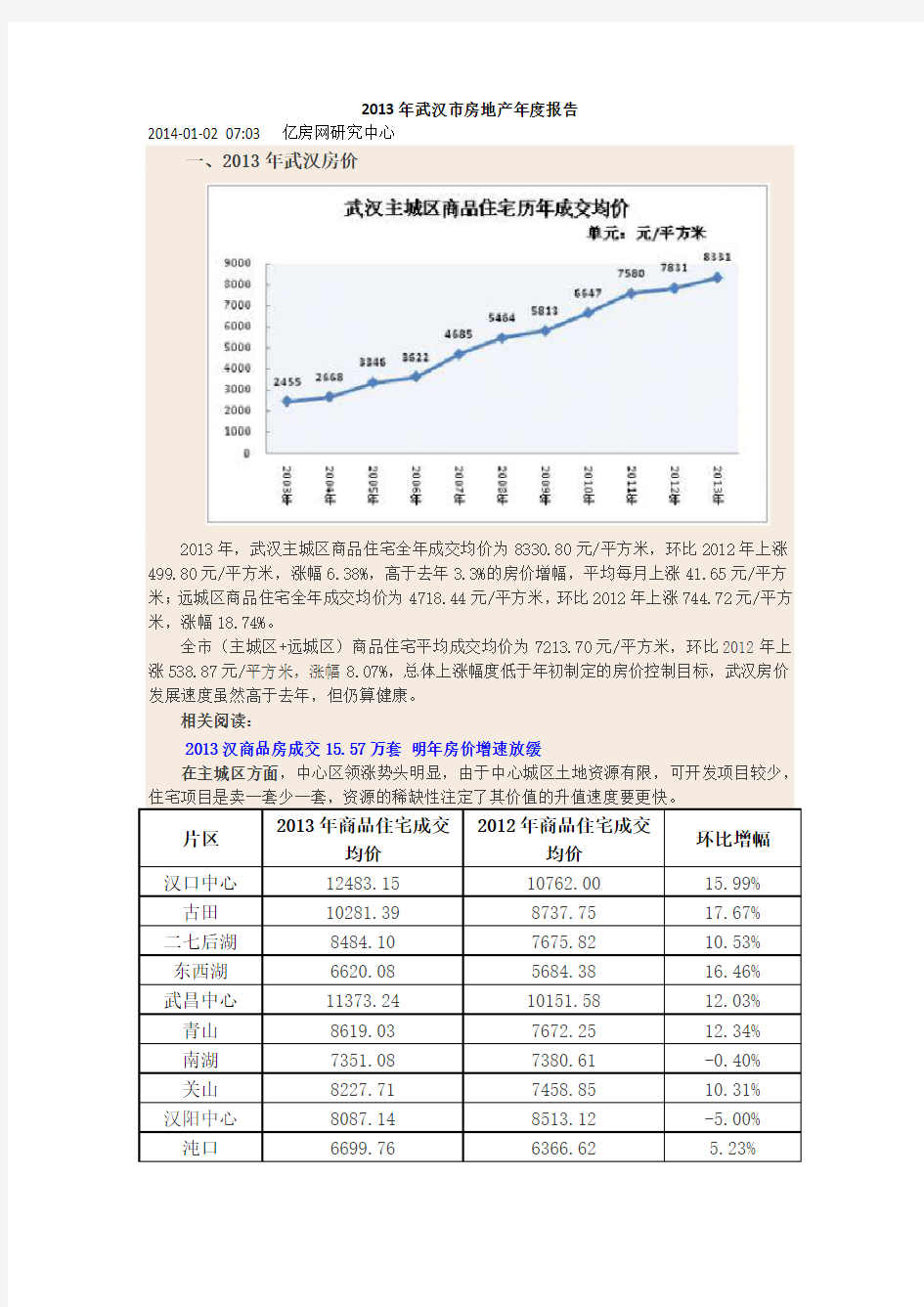

2013年武汉市房地产年度报告一、2013年武汉房价

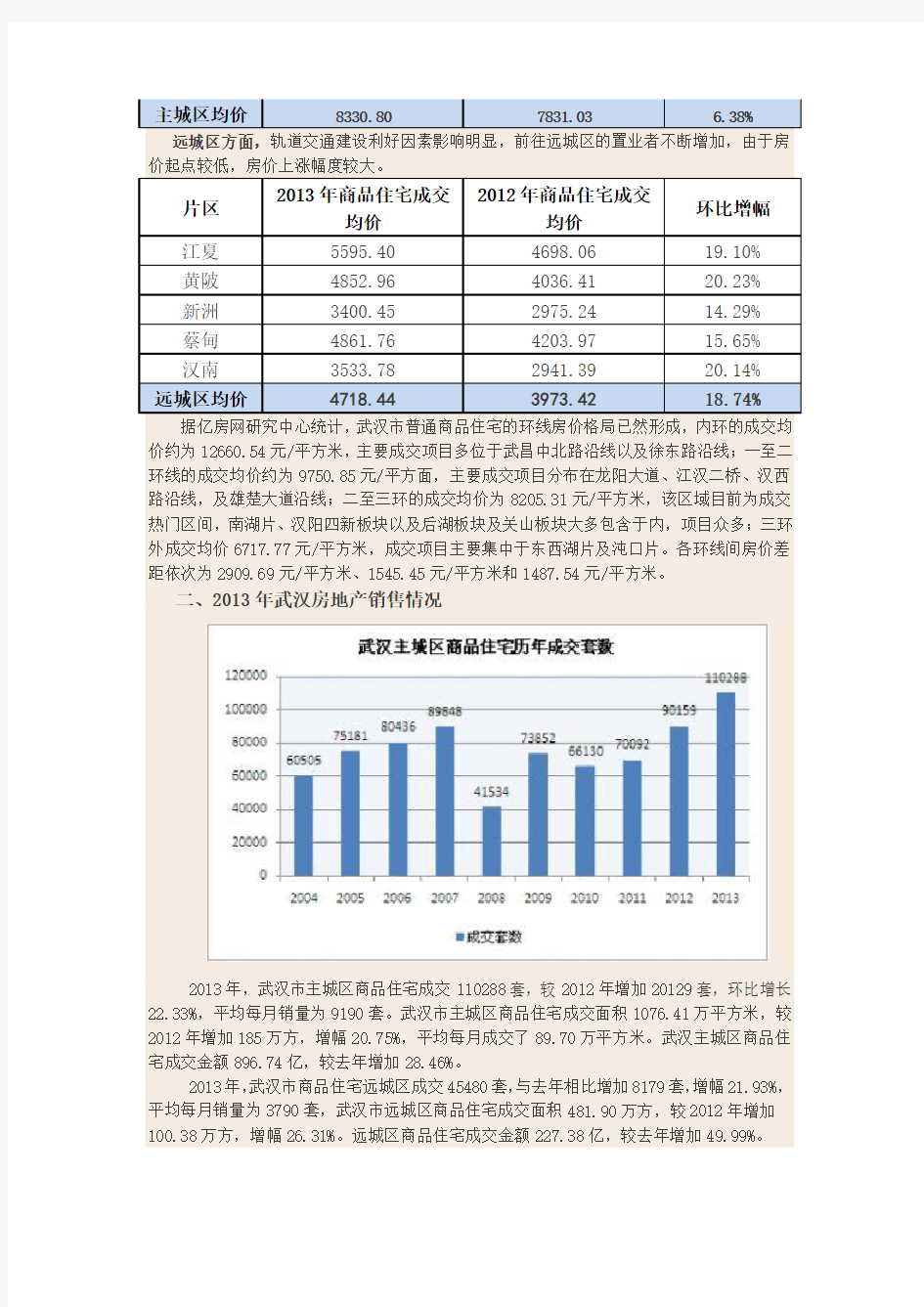

二、2013年武汉房地产销售情况

另附万元楼盘销量和住宅销量榜单:

招标投标企业报告 湖北天地源土地房地产评估有限公司恩施分公 司

本报告于 2019年9月25日 生成 您所看到的报告内容为截至该时间点该公司的数据快照 目录 1. 基本信息:工商信息 2. 招投标情况:中标/投标数量、中标/投标情况、中标/投标行业分布、参与投标 的甲方排名、合作甲方排名 3. 股东及出资信息 4. 风险信息:经营异常、股权出资、动产抵押、税务信息、行政处罚 5. 企业信息:工程人员、企业资质 * 敬启者:本报告内容是中国比地招标网接收您的委托,查询公开信息所得结果。中国比地招标网不对该查询结果的全面、准确、真实性负责。本报告应仅为您的决策提供参考。

一、基本信息 1. 工商信息 企业名称:湖北天地源土地房地产评估有限公司恩施分公司统一社会信用代码:91422801MA488AL30J 工商注册号:422801000098887组织机构代码:MA488AL30 法定代表人:康健成立日期:2015-08-27 企业类型:有限责任公司分公司(自然人投资或控股)经营状态:注销 注册资本:/ 注册地址:湖北省恩施市施州大道153号(滨江花园7号楼)7幢1单元10楼1004 营业期限:2015-08-27 至 / 营业范围:承接公司经营范围内业务。(涉及许可经营项目,应取得相关部门许可后方可经营) 联系电话:*********** 二、招投标分析 2.1 中标/投标数量 企业中标/投标数: 个 (数据统计时间:2017年至报告生成时间)

2.2 中标/投标情况(近一年) 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。 2.3 中标/投标行业分布(近一年) 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。 2.4 参与投标的甲方前五名(近一年) 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。 2.5 合作甲方前五名(近一年) 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。 三、股东及出资信息 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。 四、风险信息 4.1 经营异常() 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。 4.2 股权出资() 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。 4.3 动产抵押() 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。 4.4 税务信息() 截止2019年9月25日,根据国内相关网站检索以及中国比地招标网数据库分析,未查询到相关信息。不排除因信息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参考。

房地产评估报告 估价项目名称:北京市海淀区太阳园小区9栋第12层02号房地产市场价格评估 委托方:于同江 估价方:北京宜山房地产评估有限公司 估价人员:张** 估价作业日期:二○一六年一月十日至二○一六年一月十六日估价报告编号:0911030049

目录 第一部分致委托方函 (3) 第二部分估价师声明 (4) 第三部分估价假设和限制条件 (5) 一、假设和限制条件 (5) 二、需要特殊说明的事项 (6) 第四部分房地产估价结果报告 (7) 一、委托方 (7) 二、估价方 (7) 三、评估对象 (7) 四、估价目的 (10) 五、估价时点 (10) 六、价值定义 (10) 七、估价依据 (10) 七、估价原则 (11) 九、估价方法 (11) 十、评估结果 (11) 十一、估价人员 (12) 十二、估价作业日期 (12) 十三、估价报告应用有效期 (12) 第五部分估价技术报告 (13) 一、估价对象资料 (13) 二、类比对象资料 (13) 三、因素修正 (15) 四、个别因素修正 (16) 五、修正后价格 (16) 六、估价结果确定 (17) 第六部分附件 (18)

第一部分:致委托方函 致于同江: 承蒙委托,***房地产评估有限责任公司对位于北京市海淀区太阳园小区9栋第12层02号(建筑面积188.42平方米)房地产进行评估,评估目的是为委托方用该房产向金融机构申请抵押贷款提供价值参考依据。 估价人员本着独立、客观、公正、合法的原则,在进行实地查勘、广泛收集有关市场信息和估价对象信息的基础上,全面分析了影响估价对象公开市场价值的各项有利和不利因素,根据国家有关房地产估价的法律法规和估价目的,按照科学的估价程序,并运用适当的估价方法,对本次估价对象进行估价测算,确定估价对象于估价时点2016年1月10日的市场价值为1625.05万元,(币种:人民币)。以下是估价结果明细表。详情请阅读房地产评估报告。 法定代表人:李** 北京宜山房地产评估有限公司 二○一六年一月十六日

房地产资产评估报告范例 房地产估价全称房地产价格评估,就是对房地产进行估价。以下是小编整理的关于房地产资产评估报告范例。欢迎大家参考! 一、委估项目 ***公司所属房产抵押贷款估价项目 二、委托方 名称:***公司 地址:*** 三、估价方 名称:***房地产评估咨询有限公司 地址:*** 证书号:*** 资质等级:*** 法定代表人:*** 四、估价对象概况 估价对象位于***,其合法产权人为***公司,建筑面积共9687.69平方米。 其中主楼一幢,1-5层,混合结构,建筑面积为7430.12m2,平均层高3.6米,

建成于2003年,于2007年底重新改造装修,外观九五成新,房屋所有权证号码为***。 副楼一幢,1-3层,混合结构,建筑面积为2257.57m2,平均层高3.2米,建成于2003年,外观九成新,房屋所有权证号码为***。 五、估价目的 为确定房产抵押贷款额度提供参考依据而评估房产抵押价值。 六、估价时点 201*年8月15日 七、价值定义 采用公开市场价值标准 八、估价原则 本次评估在遵循公正、公平、公开、客观、科学原则的前提下,还应依据如下原则: 1. 合法原则,以估价对象的合法使用、合法处分为前提。 2. 最高最佳使用原则,以估价对象最高最佳使用为前提。 3. 替代原则,要求估价结果不得明显偏离类似房地产在同等条件下的正常价格。

4. 估价时点原则,要求估价结果应是估价时点的客观合理价格。 九、估价依据 1. 委托方提供的资料 (1)委托书; (2)委托方企业营业执照复印件; (3)房屋所有权证复印件。 2. 国家标准GB/T50291-1999《房地产估价规范》。 3. 国家和地方的有关法律、法规和有关规定。 4. 估价机构和估价人员掌握和收集的有关资料。 十、估价方法 估价对象为商业房产,同一供求圈内的整体成交案例极少,无法适用市场比较法;同时由于其具有明显的收益性,因此适宜选用收益法进行评估。 十一、估价结果 估价人员根据估价目的,遵循估价原则,按照估价程序,采用科学的方法,在认真分析现有资料的基础上,经过周密、细致的.测算,确定该估价对象在评估基准日的抵押价值为人民币贰仟贰佰陆拾伍万叁仟肆佰元整(¥2265.34万元)。

武汉市润土房地产评估公司 BENTONITE IN WUHAN CITY REAL ESTATE APPRAISAL COMPANY 房地产评估报告 委托方:宫志博 润土房估字[2012]第33号 项目名称:武汉市洪山区光谷世界城加州阳光小区B5-4幢2001室转让价值评估 估价机构:武汉市润土房地产评估公司 作业日期:2012年7月2日至2012年8月28日

目录 一.致委托方函 (3) 二.估价师声明 (4) 三.估价的假设和限制条件 (6) 四.估价结果报告 (8) 五.估价技术报告 (12)

致委托方函 宫志博: 本公司接受你的委托,我们对位于武汉市光谷世界城加州阳光小区B5-4幢2001室房地产的价值进行了评估,估价目的是:为委托人转让估价对象提供市场价值参考,估价时点2015年5月27日。价值类型:估价对象的公开市场价值。 在整个估价过程中,本公司估价师遵守《中华人民共和国城市房地产管理法》、国家标准《房地产估价规范》及国家相关法律、法规和政策规定,经过详实的现场勘察和市场调查,遵循客观、公正、科学、合理的原则,按照必要的估价程序,选用收益法和市场法进行了分析和测算,确定该估价对象在估价时点的公开市场价值为:969370元,大写玖拾陆萬玖仟叁佰柒拾圆整(人民币):,单价:9693.7/M2。 上海市天天房地产评估公司 法定代表人:杨鹏飞 2012年7月4日

注册房地产估价师声明 对本报告我们特作如下郑重声明: 1、我们在本估价报告中陈述的事实是真实的和准确的。 2、本估价报告中的分析,意见和结论是我们自己公正的专业分析,意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。 3、我们与本估价报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。 4、我们依照中华人民共和国国家标准《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。 5、注册房地产估价师李振研、蓝金玲、吕梦、杨鹏飞、杨燕琪、谢育华已于估价时点对本估价报告中的估价对象的建筑结构、室内外状况进行了实地查勘并进行记录,但仅限于估价对象的外观与目前维护管理状况,尤其因提供资料有限,我们不承担对估价对象建筑结构质量、建筑面积数量准确性和相应权益的责任,也不承担对估价对象建筑结构质量、建筑面积数量准确性和相应权益的责任,也不承担其他被遮盖,未暴露及难于接触到的部分进行检视的责任。

房地产评估报告 估价项目名称:武汉书城路金地格林梦茵区5区c-501室房地产委托方: 估价方:***房地产评估有限责任公司 估价人员: *** 估价作业日期:二○一四年十二月三日至二○一二年一月四日 估价报告编号: 致委托方函 (2) 估价师声明 (3) 估价假设和限制条件 (4) 一、假设和限制条件 (4) 二、需要特殊说明的事项....................................................................... 错误!未定义书签。房地产估价结果报告....................................................................................... 错误!未定义书签。 一、委托方............................................................................................... 错误!未定义书签。 二、估价方............................................................................................... 错误!未定义书签。 三、评估对象........................................................................................... 错误!未定义书签。 四、估价目的 (7) 五、估价时点 (7) 六、价值定义........................................................................................... 错误!未定义书签。 七、估价依据 (7) 七、估价原则 (7) 九、估价方法 (8) 十、评估结果 (8) 十一、估价人员 (9) 十二、估价作业日期 (9) 十三、估价报告应用有效期................................................................... 错误!未定义书签。估价技术报告................................................................................................... 错误!未定义书签。 一、估价对象资料................................................................................... 错误!未定义书签。 二、类比对象资料................................................................................... 错误!未定义书签。 三、因素修正........................................................................................... 错误!未定义书签。 四、个别因素修正................................................................................... 错误!未定义书签。 五、修正后价格....................................................................................... 错误!未定义书签。 六、估价结果确定................................................................................... 错误!未定义书签。

XXXX公司拟对外投资涉及的XXXX公司房地产产 项目 资产评估报告书 湖宇评报字[2008]第A001号 湖北省xx资产评估有限公司 报告提交日期:二〇〇八年七月二十一日

目录 第一部分资产评估报告书声明 (2) 第二部分资产评估报告书摘要 (3) 第三部分资产评估报告书正文 (5) 一、委托方、产权持有者和其他评估报告使用者.................................... .. (5) 二、评估目的 (6) 三、评估对象和范围 (6) 四、价值类型 (7) 五、评估基准日 (7) 六、评估原则 (7) 七、评估假设和限制条件 (7) 八、评估依据........................................................................................ .. (8) 九、评估程序实施过程和情况 (10) 十、评估方法 (11) 十一、评估结论 (13) 十二、评估结论有关说明 (13) 十三、特别事项说明 (14) 十四、评估报告的使用限制 (15) 十五、评估报告提出日期 (16) 第四部分资产评估报告书附件 (17)

第一部分资产评估报告书声明 1、注册资产评估师恪守独立、客观和公正的原则,遵循有关法律、法规和资产评估准则的规定,并承担相应的责任。 2、我们遵循资产评估有关法律、法规、准则、规范和行业指导意见等进行分析、估算、判断和推论,形成意见和结论,撰写本评估报告。 3、本评估报告中陈述的事项是我们根据在执业过程中掌握的事实,基于在评估过程中收集的资料进行描述,是客观、真实的。提供必要的资料并保证所提供资料的真实性、合法性、完整性是委托方和相关当事方的责任。 4、本评估报告中的分析、意见和结论是我们基于公平原则下的专业分析、意见和结论,没有以预先设定的价值作为评估结论,但受到报告中已载明的评估假设和限制条件的限制。 5、我们具备评估业务所需的执业资质和相关专业评估经验。评估报告中已披露可能存在利用其他机构报告的情形。 6、本评估报告和所披露的评估结论是相关经济行为实现的参考依据,但仅限于报告中载明的评估报告使用者于评估报告所载明的评估目的和用途下,于评估结论使用有效期限内使用。评估报告使用者应关注评估报告特别事项说明和评估报告的使用限制,并恰当使用评估报告,因使用不当造成的后果与我们无关。 7、我们已对评估报告中的评估对象进行现场勘察,对评估对象的法律权属状况给予必要的关注,对相关权属资料进行查验,但无法对评估对象法律权属的真实性做任何形式的保证;我们已提请企业完善产权以满足出具评估报告的要求,并对发现的问题进行了披露。 8、我们与本评估报告中的评估对象没有利益关系,也与委托方或评估目的所涉及经济行为的相关当事方没有利益关系,对相关当事方不存在偏见。

奉节县房地产市场调研 第一章奉节县宏观经济背景分析 一、奉节县自然地理环境概述 1、地理位置 奉节县地处长江三峡第一峡瞿塘峡入口上游,位于重庆市东端大巴山渝东平行岭谷区和七曜山交汇处,东邻巫山县,南接湖北恩施市、建始县、利川县,西连云阳县,北靠巫溪县,地理坐标为东经109°1′17″至109°45′58″,北纬30°29′19″至31°22′23″。县境东西最大距离71.4公里,南北最大距离97.7公里。 (1)地理位置优越 奉节县属四川盆地东部山地地貌,区境以山地为主,最高海拔吐祥猫儿梁为2123米。北部为大巴山南麓的一部分,东部和南部为巫山和七曜山的一部分,长江横切七曜山形成瞿塘峡。地貌总体为东南、东北高而中部偏西稍平缓,南北约为对称分布,以长江为对称轴,离长江越远海拔越高,有少量平缓河谷平坝。是重庆市的东大门,渝东北4大百万人口之一,历史上奉节县被称为“控带二川,限隔五溪,据荆楚之上游,为巴蜀之喉吭”、“西南四道之咽喉,吴楚万里之襟带。

(2)环境亚热带湿润季风气候气候,四季分明 奉节县境属中亚热带暖湿东南季风气候,气候温和,光照适宜,四季分明,雨热同季,常年日照总数1639小时,无霜期年均287天,年均气温19.1℃,素有“阳光城”、“日照城”之称。 小结:区域位置极其优越,城中心区靠近长江地势较平坦,为城市的发展奠定了坚实的基础,为房地产发展创造了大空间环境 2、城市规模 全县总面积4087平方公里。至2015年底,据公安部门统计,全市年末户籍总人口106.4万人。据人口变动和劳动力调查资料推算,全市年末常住人口75.33万人。

据《奉节县城乡总体规划(2015-2030年)》,奉节县中心城市的总人口数2020年将达到22万人,2030年将达到30万人。 在土地可供开发资源固定前提下,城市人口规模的不断增长会使得刚性需求不断增加,进而推动房地产业的发展 3、奉节县行政区划及人口 全县幅员面积4087平方公里,奉节县辖3个街道、18个镇、11个乡。其中竹园

房地产估价报告 韶ABC房地产评字[2006]第05号 委托方:韶关如东厂破产清算组 估价方:韶关市ABC房地产评估有限公司 房地产估价师:A\B 韶关市ABC房地产评估有限公司 地址: 电话:传真:邮编:

目录 内容页次致委托方函 (1) 估价师声明 (2) 估价的假设和限制条件 (3) 估价结果报告 (4) 一、委托方 (4) 二、估价方 (4) 三、估价对象 (4) 四、估价目的 (4) 五、估价时点 (4) 六、价值定义 (4) 七、估价依据 (4) 八、估价原则 (5) 九、估价方法 (5) 十、估价结果 (5) 十一、估价人员 (5) 十二、估价作业日期 (5) 十三、估价报告应用的有效期 (5) 估价技术报告 (6) 一、个别因素分析 (6) 二、区域因素分析 (6) 三、最高最佳使用分析 (6) 四、估价方法选用 (6) 五、估价测算过程 (6) 六、估价结果确定 (8) 附件 (8)

致委托方函 韶关如东厂破产清算组: 受贵清算组委托,本公司秉着独立、客观、公正、合法的原则,对委托的位于韶关市东郊十公里韶关如东厂韶府国用(1995)字第特10号宗地上房屋建筑物共6项进行市场价格估价,估价时点为2006年7月31日,估价目的为对10号宗地上建筑物的市场价值作出客观公允的反映,作为拆除建筑物证据保存的价值参考依据。 本公司根据国家有关法律、法规及本估价目的,遵循必要的评估程序、估价原则,采用适当的估价方法,在认真分析现有资料的基础上,结合估价人员经验及对影响房地产市场价格因素的分析,确定估价对象于估价时点可能实现的市场价值为人民币捌拾肆万贰仟贰佰壹拾玖元(¥842219元)。详见房屋建筑物估价明细表。 注:估价结果受报告中已说明的假设和限制条件的限制。 韶关市ABC房地产评估有限公司 法定代表人(签名): 二○○六年八月三十一日 ~1~

关于房地产资产评估报告范本 一、个别因素分析 估价对象位于***,其合法产权人为***公司,建筑面积共9687.69平方米。 其中主楼一幢,1-5层,混合结构,建筑面积为7430.12m2,平均层高3.6米,建成于xx年,于xx年底重新改造装修,外观九五成新,房屋所有权证号码为***。 副楼一幢,1-3层,混合结构,建筑面积为2257.57m2,平均层高3.2米,建成于xx年,外观 * ,房屋所有权证号码为***。 二、区域因素分析 1.概况 *** 2.自然条件 ***。 3.对外交通条件 ***。 4.基础设施 ***。 三、最高最佳使用分析 房地产估价应当以估价对象的最高最佳使用为前提进行估价,最高最佳使用是指法律上允许,技术上可能,经济上可行,经充分合

理论证,能使估价对象产生最高价值的使用。本估价对象当前状况为最高最佳使用状态。 四、估价方法的选取 估价对象为商业房产,同一供求圈内的整体成交案例极少,无法适用市场比较法;同时由于其具有明显的收益性,因此适宜选用收益法进行评估。 五、估价过程 1. 确定估价对象房地产年纯收入 A.确定估价对象房地产年总收入 ①确定客房年总收入 据调查,***县中高档酒店一般入住率在50%-70%之间,估价对象为县政府指定招待中心,综合考虑各种因素,确定估价对象年平均入住率按房间分类计算为40%-70%之间,估价对象拥有各类客房共82套,现根据委托方提供的资料及其它酒店的情况制定下表:客房年收入=房价×数量×入住率×365 客房年总收入=512.27万元 日平均入住人数=(49+8)×2×70%+(13+6)×1×60% +(2+2)×2×50%+2×2×40%=96.8人 ②确定会议室年总收入 根据委托方提供的资料及相关调查结果,确定估价对象会议室使用收入情况如下表: 会议室年收入=半天价格×2×出租率×365

深圳市正中联行土地房地产评估有限公司SHENZHEN ACCURACY UNITED REAL ESTATE APPRAISAL CO., LTD 房地产抵押估价报告 委托方:韦利珍 正中联行(深)房字[2011]第4-0027号 项目名称:深圳市福田区滨河路南下沙村花好园A-1座18G 房地产抵押价值评估 估价机构:深圳市正中联行土地房地产评估有限公司 作业日期:2011年03月14日至2011年04月15日 电话:传真:

目录 一、致委托方函 ------------------------- 错误!未定义书签。 二、估价师声明 ------------------------- 错误!未定义书签。 三、估价的假设和限制条件 -------------- 错误!未定义书签。 四、估价结果报告 ----------------------- 错误!未定义书签。(一)委托方--------------------------- 错误!未定义书签。(二)估价方--------------------------- 错误!未定义书签。(三)估价对象 ------------------------ 错误!未定义书签。(四)市场背景分析-------------------- 错误!未定义书签。(五)估价目的 ------------------------ 错误!未定义书签。(六)估价时点 ------------------------ 错误!未定义书签。(七)价值定义 ------------------------ 错误!未定义书签。(八)估价依据 ------------------------ 错误!未定义书签。(九)估价原则 ------------------------ 错误!未定义书签。(十)估价方法 ------------------------ 错误!未定义书签。(十一)估价结果 --------------------- 错误!未定义书签。(十二)估价人员 --------------------- 错误!未定义书签。(十三)估价作业日期----------------- 错误!未定义书签。(十四)估价报告应用的有效期-------- 错误!未定义书签。 五、附表一:估价测算表 ---------------- 错误!未定义书签。 六、附表二:预计转让税费参考明细表--- 错误!未定义书签。 七、附件 -------------------------------- 错误!未定义书签。一、致委托方函 韦利珍: 承蒙委托,本公司对您指定的位于深圳市福田区滨河路南下沙村花好园A-1座18G房地产进行了价值评估,其目的是为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。本公司根

房地产资产评估报告模板 资产评估是指专门的机构或专门评估人员,遵循法定或公允的标准和程序,运用科学的方法,以货币作为计算权益的统一尺度,对在一定时点上的资产进行评定估算的行为。以下分享的房地产资产评估报告以及具体介绍,一起来学习吧! 房地产资产评估报告【1】 (一)委托方 名称:湖北工业大学商贸学院 法定代表人:xxx 地址:湖北省武汉市洪山区雄楚大街634号联系电话:xxxxxxx (二)估价方名称:陈晓 地址:武汉xxx房地产估价公司 联系电话:xxxxxxx 资格等级:xx级 估价机构证书编号:xx房地自估(xx)第xxxx号 (三)估价对象 本次估价对象为位于湖北省武汉市洪山区雄楚大街634号湖北工业大学商贸学院图书馆,占地面积为20000平方米,建筑总面积为32000平方米,四层错落式布局,共七层,建于xx月。 土地评估单位为1800/平方米。 (四)评估目的 评估该房地产xx年10月的市场价值 (五)评估基准日

二零一二年十月三十日 (六)评估原则 1、合法原则 2、替代原则 3、最高最佳使用原则 4、估价时点原则 5、客观、公正、公平原则 (七)评估依据 1、国家标准《房地产估价规范》 2、房地产估价委托书 3、房地产估价合同书 4、政府部门有关计价和税费标准及目前本地区房地产价格信息 5、委托方提供和估价人员现场勘查取得的全部资料 6、《中华人民共和国城市房地产管理法》 7、中华人民共和国国家标准《城镇土地估价规范》 (八)评估方法 由于评估对象房地产为事业单位办公楼,无直接受益,也很少有交易实例,故确定采用成本途径法进行本次估价。 成本途径法的基本思路:成本途径是通过估测被评估房产的重新构件成本,然后扣除各种贬值,以确定评估对象房地产价值的评估思路和技术方法。 估算的计算公式:房地产价值=土地价值+建筑物价值;建筑物价值=重置成本*成新率 房地产估价技术报告 (1)估测土地价值 土地总价值=1800*1000=180万元 (2)估测建筑物的价值 ①估测建筑物安装成本(采用单位工程造价比较法)

房地产价值评估结课作业 资产评估1142206019 陈清贵

房地产价值评估结课作业 资产评估常用的方法有成本法、收益法、市场法,这三种方法各有特点,在选择采用哪种方法时要考虑资料的可得性以及评估目的。 一、房地产价值评估中三种评估方法的理论依据 1、成本法。 成本法是指以当前条件下重新购建相同的被评估房地产所需的成本扣减其已损耗的价值为基础确定被评估房地产价值的方法。成本法的理论依据是生产费用价值理论,其认为房地产的原始成本越高,价值越大;房地产的存续时间越长,损耗越多,价值越小。从这个意义上说,成本法所评估的价值是以当前重置成本以及历史损耗为依据的,其本质还是以历史成本为基础,与房地产的未来运用效率无关,因此成本法评估的价值是会计价值。成本法所评估的价值能被人们认可的原因是:房地产持有人要出售该资产,其售价不应低于其成本,否则无利可图;房地产购买人出价不愿高于其重置成本,否则不如自己建造。因此,买卖双方达成交易的均衡价格就是重置成本。重置成本还不完全是会计上的成本,它是经济学意义上的成本,不仅包含重置时必要的材料、物料、人工以及税费投入,而且包含投资报酬,即所投入的会计成本中在重新购建期间应负担的利息和利润报酬。 2、收益法。 收益法的理论依据为效用价值论,其认为房地产的价值在于该房地产所带来的未来收益,未来收益的现值之和就是该房地产的价值,该折现率亦称资本化率。早在1906年,耶鲁大学教授费雪在其专著《资本与收入的性质》中就系统地论述了收入与资本的关系。费雪认为,收入是资本价值的源泉,并把收入分为享用收入、实际收入和货币收入。享用收入是指人们在消费中所产生的精神愉悦感受,由实际收入所带来。实际收入是指能给人们带来享用的客观事物,包括人们的衣食住行等一切物品。货币收入是指人们的工资、股利、利息、租金和利润等现金收入。当人们的货币收入大于实际收入时,就会进行储蓄或投资,因为投资能带来未来收入。资本价值就是收入的资本化。1930年费雪所著的《利息理论》完整地提出了利用收益法进行价值评估的框架,认为资产的价值就是未来现金流量的折现值。费雪资本评估理论的不足就是认为未来现金流量是无风险的,所以折现率取无风险的市场利率。20世纪60年代,莫迪格莱尼和米勒又对收益法进行

房地产项目资产评估报告 房地产项目资产评估报告 一、委估项目 ***公司所属房产抵押贷款估价项目 二、委托方 名称:***公司 地址:*** 三、估价方 名称:***房地产评估咨询有限公司 地址:*** 证书号:*** 资质等级:*** 法定代表人:*** 四、估价对象概况 估价对象位于***,其合法产权人为***公司,建筑面积共9687.69平方米。 其中主楼一幢,1-5层,混合结构,建筑面积为7430.12m2,平均层高3.6米,建成于2003年,于2007年底重新改造装修,外观九五成新,房屋所有权证号码为***。 副楼一幢,1-3层,混合结构,建筑面积为2257.57m2,平均层高3.2米,建成于2003年,外观九成新,房屋所有权证号码为***。 五、估价目的

为确定房产抵押贷款额度提供参考依据而评估房产抵押价值。 六、估价时点 2014年8月15日 七、价值定义 采用公开市场价值标准 八、估价原则 本次评估在遵循公正、公平、公开、客观、科学原则的前提下,还应依据如下原则: 1. 合法原则,以估价对象的合法使用、合法处分为前提。 2. 最高最佳使用原则,以估价对象最高最佳使用为前提。 3. 替代原则,要求估价结果不得明显偏离类似房地产在同等条件下的正常价格。 4. 估价时点原则,要求估价结果应是估价时点的客观合理价格。 九、估价依据 1. 委托方提供的资料 (1)委托书; (2)委托方企业营业执照复印件; (3)房屋所有权证复印件。

2. 国家标准GB/T50291-1999《房地产估价规范》。 3. 国家和地方的有关法律、法规和有关规定。 4. 估价机构和估价人员掌握和收集的有关资料。 十、估价方法 估价对象为商业房产,同一供求圈内的整体成交案例极少,无法适用市场比较法;同时由于其具有明显的收益性,因此适宜选用收益法进行评估。 十一、估价结果 估价人员根据估价目的,遵循估价原则,按照估价程序,采用科学的方法,在认真分析现有资料的基础上,经过周密、细致的测算,确定该估价对象在评估基准日的抵押价值为人民币贰仟贰佰陆拾伍万叁仟肆佰元整(¥2265.34万元)。 十二、变现能力分析 变现能力是指假定在估价时点实现抵押权时,在没有过多损失的条件下,将抵押物转换为现金的可能性。 估价对象的通用性一般,具有可分割使用性,整体价值大,变现所需时间长,在估价时点拍卖或者变卖时,最可能实现的价格范围为:估价结果±10%,变现时涉及以下税费: ①中介服务费:5%--6% ②契税:4% ③营业税、城市维护建设税及教育费附加:5.5% ④所得税:20%

房地产估价报告 项目名称:美地雅登房地产 委托方:王丽云 估价方:马冬哨 估价人员:马冬哨 估价作业日期:2014年12月10日至2014年12月18日估价报告编号:xxxx(2011)个字第0110号 xxxx房地产评估有限公司 二零一四年

致委托方函 王丽云: 受您的委托,我公司对美地雅登之市场价值进行了评估。为您向金融机构申请抵押贷款提供价值参考依据。 估价人员根据估价目的,遵循估价原则,按照估价工作程序,运用科学的估价方法,通过现场勘察,在认真分析现有资料和对未来市场进行分析预测的基础上,经过周密的测算,并结合估价经验与对影响房地产价值因素的分析,确定xxxxxxxxxxx(建筑面积176平方米,土地使用权面积58.8㎡)在2014年12月18日的市场价值为人民币270万元,大写金额:贰佰柒拾万元整。 评估结果明细表: 详细的估价过程及有关说明见估价结果报告。 顺致 xxxx地产评估有限公司 法定代表人:马冬哨 2014年12月18日

估价结果报告 一、委托方和权属方 1、委托方:王丽云 2、权属方:王丽云 二、估价方基本情况 估价方名称:xxx房地产评估有限公司 法定代表人:马冬哨 分公司负责人: 联系人:马冬哨 联系电话:xxx 三、估价对象所在区位情况 1、项目四至:东为北沿路,南为文靖西路,西为秦淮河,北为宏运大道; 2、交通组织:北沿路、文靖西路、宏运大道等; 3、周边商业配套:周边银行、酒店等商业配套一般 4、邻近商圈:东山渔港商业圈; 5、周边商业氛围:较优; 6、基础设施:宗地红线外通路、通电、通上水、通下水、通讯、通气“六通”; 7、公共交通:137路、103路等; 8、距离公交站点:距离公交北沿路站约100米。 四、估价对象基本情况 1、房屋坐落:翔安新城区 2、销售案名:xxxx; 3、房屋结构:钢混; 4、现状用途:商业; 5、房屋层次:评估对象所在建筑为钢混15层结构,评估对象位于第2层;

房地产资产评估报告案例 资产评估报告案例 房地产资产评估报告案例 ZX评估有限责任公司接受QS股份有限公司的委托(注:大家可以虚拟委托人),根据有关资产评估的规定,本着客观、独立、公正、科学的原则,按照公认的资产评估法,对委托委估的房地产市场价值进行评估工作。 本公司评估人员按照必要的评估程序对委托评估的资产实施了实地勘察、市场调查与询证,对委估资产在20XX 年7月1日所表现的市场价值作出了公允反映。 现将资产评估情况及评估结果报告如下: 一、委托与资产占有简介 名称:QS股份有限公司 住所:XX区XX大道1154号 法定代表人:XXX 注册资本:4500万 经营围:饮食供应,国商业,旅馆,舞厅,浴室服务,美容美发,商务服务,礼仪服务,模拟游戏机。 二、评估目的 为对外投资提供价值参考依据。 三、评估围和对象 本次纳入评估围的资产为QS股份有限公司拥有的21

幢房产和2块土地使用权。 除储运部16幢仓库位于XX区XX新村外,委估的房产和地产均位于XX区XX大道与XX路相交处,现用于商业经营。 委估资产的所有权证分别为“W国用(2003)字第157号、第158号、”“W房字第200205765号、第200205766号、第200205855号、第9900103号”。 四、评估基准日 本评估项目基准日是2004年7月1日;本评估报告所采用的一切取价标准均为评估基准日有效资产价格标准,与评估目的的实现日接近。 五、评估原则 遵循客观性、独立性、公正性、科学性、合理性的评估原则。 在对全部资产进行现场勘察的基础上,合理确定资产的技术状态和参数,力求准确估算委估资产的现时公允价值。 六、评估依据 1、《土地管理法》和《房地产管理法》; 2、国务院1991年第91号令《国有资产评估管理办法》和《国有资产评估管理办法施行细则》; 3、中国资产评估协会“中评协(1996)03号”文颁发《资产评估操作规意见(试行)》;

一、天门城市经济及城市规划 1 、城市简介 天门市作为湖北省直辖市之一,是我国棉花高产县市之一。位于省境中部,汉江北岸。面积2622平方公里;人口163万。原为天门县,1987年改为县级市。1994年10月,国务院批准天门市升为湖北省直辖市。2014年10月,天门获选"2014中国最具生态竞争力城市"。 天门古称"竟陵",位于湖北省中部江汉平原,北靠大洪山,南依汉水。天门是湖北、中国人口最多的县级市之一,素有棉乡、内陆侨乡、文化之乡"三乡宝地"的美誉。 天门市在2012年纳入武汉市8+1城市圈,东接武汉、西通荆宜,位于武汉与湖北省第二大城市的宜昌的中点,距武汉120公里,规划建设两条城际铁路线,其中经汉川市的城铁已通车,约40分钟可达汉口,另规划经仙桃市的城铁目前正建设中,约50分钟可达汉阳。 天门市是不设区的市,其行政级别为副地级市,不受地级市的领导和代管,由湖北省直接管理,是比较特殊的全国少数几个省直管市,省直管市的行政级别比地级市低,但比县级市高;天门市市委书记、市长、市人大常委会主任、市政协主席的行政级别为副厅级,其他党政领导一般也较县级市要高半格。 2001年进行机构改革,将李场镇与皂市镇合并为皂市镇、陆羽办事处与竟陵办事处合并为竟陵办事处、新堰乡与候口办事处合并为候口办事处,新设沉湖生态林业科技示范区。 天门市现辖竟陵、杨林、岳口、侨乡经济开发区4个办事处;多宝、拖市、张港、蒋场、汪场、渔薪、黄潭、横林、彭市、麻洋、多祥、干驿、马湾、卢市、小板、九真、皂市、胡

市、石河、佛子山20个镇;净潭1个乡;天门经济开发区,国营蒋湖农场(以上2个单位为副县级);天门工业园区,沉湖生态林业科技示范区,白茅湖棉花原种场。 2、城市资源 市境属江汉平原,北部为平原,是稻、麦产区;中部为天门河洼地带,为稻田、水产养殖和桑蚕集中地带;南部为汉江河漫滩平原,海拔一般20-25米左右,多为沙质壤土,为主要产棉地带。 矿产资源方面,油储量占江汉油田总储量的三分之一,以及大量岩盐、无水芒硝和天燃气等矿藏储备。旅游资源方面,位于皂市镇的长寿山风景旅游区,人文景观有石家河文化遗址、陆羽公园、白龙寺及胡家花园等。物产资源方面,除农作物和家畜家禽外,野生动植物约有1100余种。天门水利资源丰富,境内有大、小河流29条,河道总长600余公里。 天门市是中国内地著名侨乡,湖北省的重点侨乡。天门旅居海外的华侨、华人及港澳同胞有78000多人,分布在世界五大洲40多个国家和地区。全市有归侨500多人,侨、港、澳眷属82000多人。 天门市是享有盛誉的文化之乡。世界文化名人“茶圣”陆羽、唐代诗人皮日休、明代竟陵派文学代表人物钟惺、谭元春和清代状元蒋立镛诞生于此。恢复高考制度以来,天门共为国家输送大学生54000多人,被誉为全国的“状元之乡”。 名胜古迹遍天门。境内有迄今为止长江流域最大的原始社会村落遗址――石家河新石器时代村落遗址,有保存完好、气势宏伟。始建于南朝的著名佛寺白龙寺,陆羽亭、文学泉、古雁桥,有凭吊钟惺、谭元春的钟惺墓、谭元春墓,还有景色秀丽的东湖、西湖风景区。 3、天门总体城市经济 天门市连续五年经济发展水平居于湖北全省17个地市州后三名,其中,2016年全市GDP为471.27亿元,增速8%,人均GDP为36476元。

房地产评估报告 Modified by JACK on the afternoon of December 26, 2020

房地产评估报告 估价项目名称:北京市海淀区太阳园小区9栋第12层02号房地产市场价格评估 委托方:于同江 估价方:北京宜山房地产评估有限公司 估价人员:张** 估价作业日期:二○一六年一月十日至二○一六年一月十六日估价报告编号:09 目录 第二部分 第三部分 第四部分

第五部分 第六部分附件 (18) 第一部分:致委托方函 致于同江: 承蒙委托,***房地产评估有限责任公司对位于北京市海淀区太阳园小区9栋第12层02号(建筑面积平方米)房地产进行评估,评估目的是为委托方用该房产向金融机构申请抵押贷款提供价值参考依据。 估价人员本着独立、客观、公正、合法的原则,在进行实地查勘、广泛收集有关市场信息和估价对象信息的基础上,全面分析了影响估价对象公开市场价值的各项有利和不利因素,根据国家有关房地产估价的法律法规和估价目的,按照科学的估价程序,并运用适当的估价方法,对本次估价对象进行估价测算,确定估价对象于估价时点2016年1月10日的市场价值为万元,(币种:人民币)。以下是估价结果明细表。详情请阅读房地产评估报告。

法定代表人:李** 北京宜山房地产评估有限公司 二○一六年一月十六日 第二部分:估价师声明 我们郑重声明: 1、估价人员在本估价报告中陈述的事实是真实的和准确的。 2、本估价报告中的分析、意见和结论是估价人员自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。 3、估价人员与本估价报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。 4、估价人员依照中华人民共和国国家标准《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。 5、估价人员张**已对本估价报告中的估价对象进行了实地查勘。 6、本报告书含若干附件,与报告书正文具同等效力,不可分割对待。 7、没有人对本估价报告提供了重要专业帮助。 8、本评估报告由北京宜山房地产评估有限公司负责解释。 9、本报告估价结果仅作为委托方在本次估价目的下使用,不得做其他用途。未经本估价机构书面同意,本报告的全部或任何一部分均不得向委托方、报告使用者、报告审查部门之外的单位和个人提供,也不得以任何形式公开发表。 特此声明! 参与本系评估活动的评估人员签名: 姓名评估师注册号签字 张**