联立方程计量经济学模型案例

第六章 联立方程计量经济学模型案例

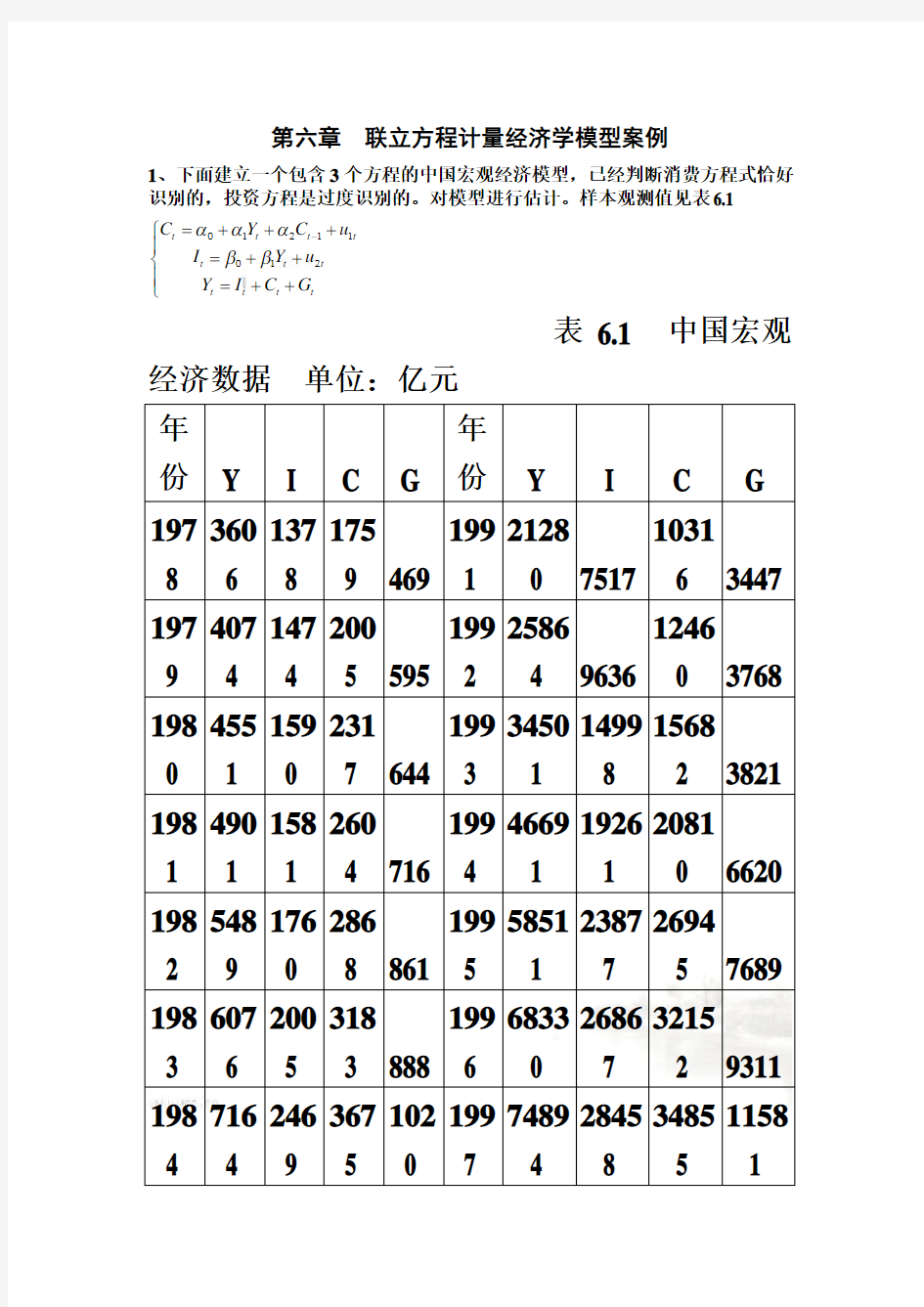

1、下面建立一个包含3个方程的中国宏观经济模型,已经判断消费方程式恰好识别的,投资方程是过度识别的。对模型进行估计。样本观测值见表6.1

01211012t t t t t t t t t t t C Y C u I Y u Y I C G αααββ-=+++??

=++??=++?

表6.1 中国宏观

经济数据 单位:亿元 年份 Y I C G 年

份 Y

I

C G

1978 3606 1378 1759 469 1991 21280 7517 10316 3447 1979 4074 1474 2005 595 1992 2586

4 9636 1246

0 3768 1980 4551 1590 2317 644 1993 34501 14998 15682 3821 1981 4901 1581 2604 716 1994 46691 19261 20810 6620 1982 5489 1760 2868 861 1995 58511 23877 26945 7689 1983 6076 2005 318

3 888 1996 68330 26867 3215

2 9311 1984

7164

2469

3675

1020

1997

74894

28458

34855

1158

1

结果如下:

所以,得到结构参数的工具变量法估计量为:

1

2

???582.27610.2748560.432124α

αα===,, (1) 用间接最小二乘法估计消费方程 消费方程中包含的内生变量的简化式方程为:

1011112120211222t t t t t t t t

C C G Y C G πππεπππε--=+++??

=+++?

参数关系体系为:

11121210012012122000

παπαπααππαπ--=??

--=??-=?

用普通最小二乘法估计,结果如下:

所以参数估计量为:

101112???1135.937,0.619782, 1.239898π

ππ=== 202122???2014.368,0.682750, 4.511084π

ππ===

所以,得到间接最小二乘估计值为:

12122??0.274856?π

α

π

== 211121????0.432124α

παπ=-= 010120????582.2758α

παπ=-=

(3)用两阶段最小二乘法估计消费方程 第一阶段使用普通最小二乘法估计内生解释变量的简化方程,得到

1?2014.3680.68275 4.511084t t t

Y C G -=++

用Y 的预测值替换消费方程中的Y ,直接用OLS 估计消费方程,过程如下:

也可以用工具变量法估计消费方程,过程如下: