腾讯财务报表分析

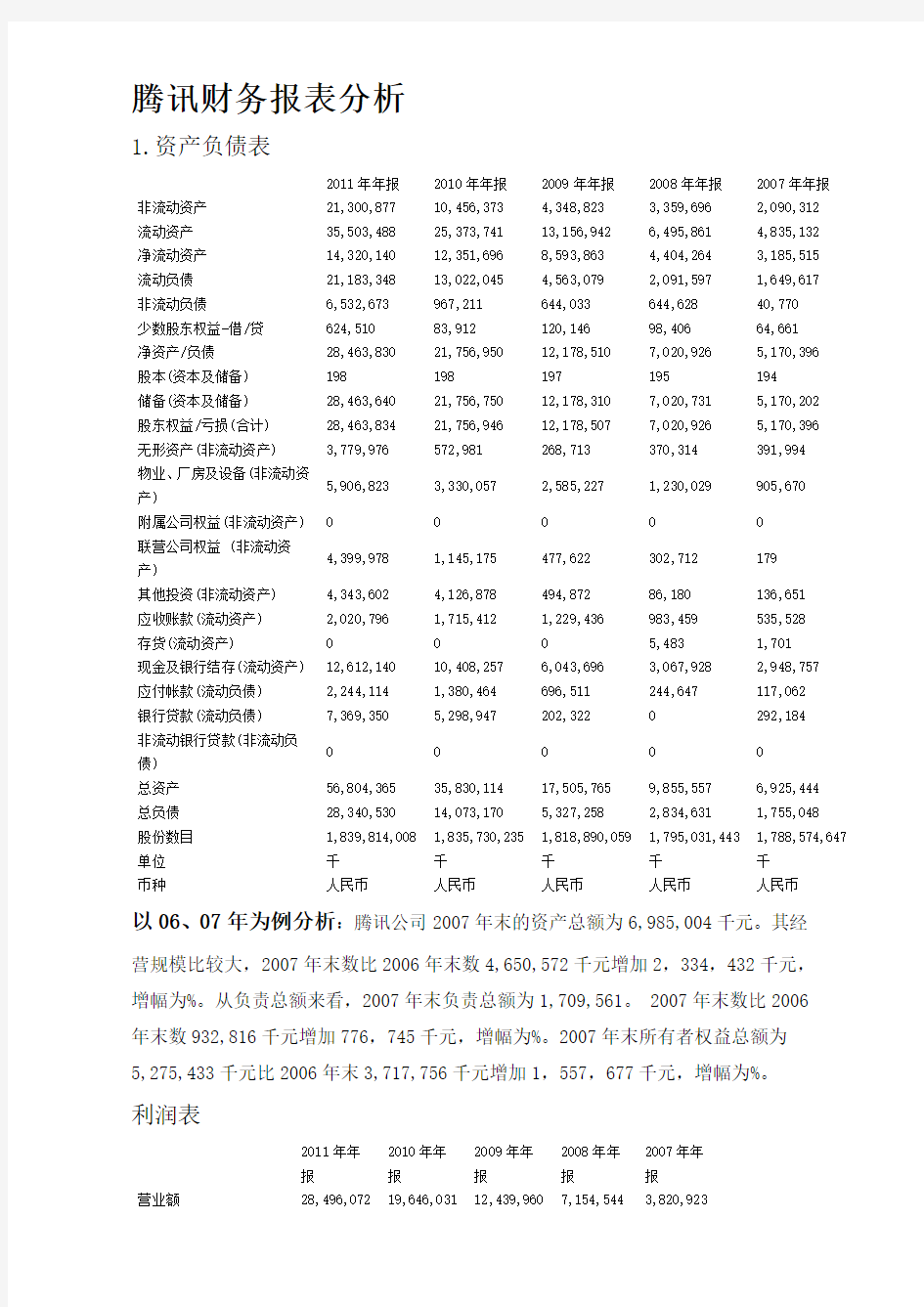

1.资产负债表

2011年年报2010年年报2009年年报2008年年报2007年年报

非流动资产21,300,877 10,456,373 4,348,823 3,359,696 2,090,312

流动资产35,503,488 25,373,741 13,156,942 6,495,861 4,835,132

净流动资产14,320,140 12,351,696 8,593,863 4,404,264 3,185,515

流动负债21,183,348 13,022,045 4,563,079 2,091,597 1,649,617

非流动负债6,532,673 967,211 644,033 644,628 40,770

少数股东权益-借/贷624,510 83,912 120,146 98,406 64,661

净资产/负债28,463,830 21,756,950 12,178,510 7,020,926 5,170,396

股本(资本及储备) 198 198 197 195 194

储备(资本及储备) 28,463,640 21,756,750 12,178,310 7,020,731 5,170,202

股东权益/亏损(合计) 28,463,834 21,756,946 12,178,507 7,020,926 5,170,396

无形资产(非流动资产) 3,779,976 572,981 268,713 370,314 391,994

物业、厂房及设备(非流动资

产)

5,906,823 3,330,057 2,585,227 1,230,029 905,670

附属公司权益(非流动资产) 0 0 0 0 0

联营公司权益 (非流动资

产)

4,399,978 1,145,175 477,622 302,712 179

其他投资(非流动资产) 4,343,602 4,126,878 494,872 86,180 136,651

应收账款(流动资产) 2,020,796 1,715,412 1,229,436 983,459 535,528

存货(流动资产) 0 0 0 5,483 1,701

现金及银行结存(流动资产) 12,612,140 10,408,257 6,043,696 3,067,928 2,948,757

应付帐款(流动负债) 2,244,114 1,380,464 696,511 244,647 117,062

银行贷款(流动负债) 7,369,350 5,298,947 202,322 0 292,184

非流动银行贷款(非流动负

债)

0 0 0 0 0

总资产56,804,365 35,830,114 17,505,765 9,855,557 6,925,444

总负债28,340,530 14,073,170 5,327,258 2,834,631 1,755,048

股份数目1,839,814,008 1,835,730,235 1,818,890,059 1,795,031,443 1,788,574,647 单位千千千千千

币种人民币人民币人民币人民币人民币

以06、07年为例分析:腾讯公司2007年末的资产总额为6,985,004千元。其经

营规模比较大,2007年末数比2006年末数4,650,572千元增加2,334,432千元,

增幅为%。从负责总额来看,2007年末负责总额为1,709,561。 2007年末数比2006

年末数932,816千元增加776,745千元,增幅为%。2007年末所有者权益总额为

5,275,433千元比2006年末3,717,756千元增加1,557,677千元,增幅为%。

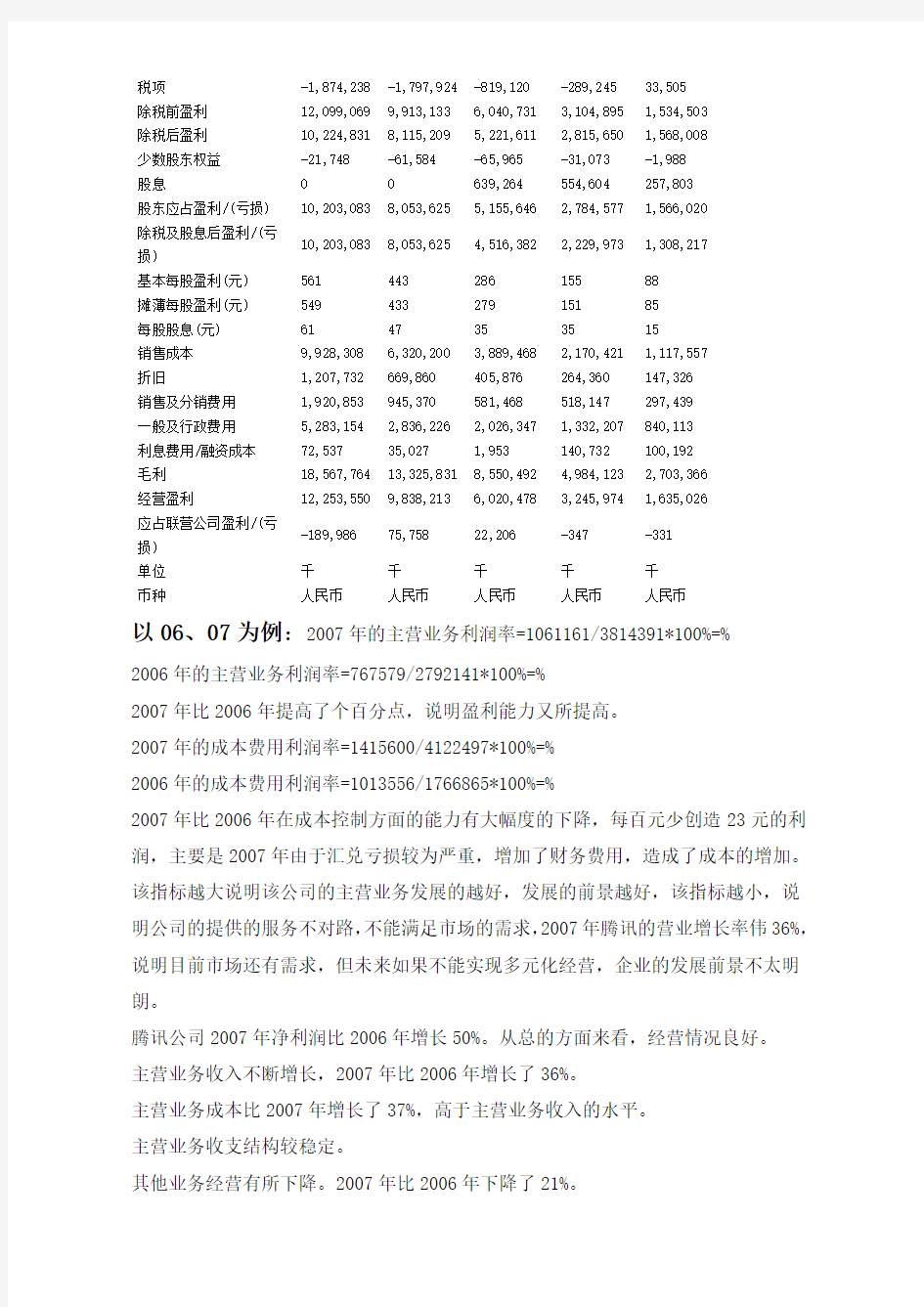

利润表

2011年年报2010年年

报

2009年年

报

2008年年

报

2007年年

报

营业额28,496,072 19,646,031 12,439,960 7,154,544 3,820,923

税项-1,874,238 -1,797,924 -819,120 -289,245 33,505

除税前盈利12,099,069 9,913,133 6,040,731 3,104,895 1,534,503

除税后盈利10,224,831 8,115,209 5,221,611 2,815,650 1,568,008

少数股东权益-21,748 -61,584 -65,965 -31,073 -1,988

股息0 0 639,264 554,604 257,803

股东应占盈利/(亏损) 10,203,083 8,053,625 5,155,646 2,784,577 1,566,020

除税及股息后盈利/(亏

10,203,083 8,053,625 4,516,382 2,229,973 1,308,217

损)

基本每股盈利(元) 561 443 286 155 88

摊薄每股盈利(元) 549 433 279 151 85

每股股息(元) 61 47 35 35 15

销售成本9,928,308 6,320,200 3,889,468 2,170,421 1,117,557

折旧1,207,732 669,860 405,876 264,360 147,326

销售及分销费用1,920,853 945,370 581,468 518,147 297,439

一般及行政费用5,283,154 2,836,226 2,026,347 1,332,207 840,113

利息费用/融资成本72,537 35,027 1,953 140,732 100,192

毛利18,567,764 13,325,831 8,550,492 4,984,123 2,703,366

经营盈利12,253,550 9,838,213 6,020,478 3,245,974 1,635,026

应占联营公司盈利/(亏

-189,986 75,758 22,206 -347 -331

损)

单位千千千千千

币种人民币人民币人民币人民币人民币

以06、07为例:2007年的主营业务利润率=1061161/3814391*100%=%

2006年的主营业务利润率=767579/2792141*100%=%

2007年比2006年提高了个百分点,说明盈利能力又所提高。

2007年的成本费用利润率=1415600/4122497*100%=%

2006年的成本费用利润率=1013556/1766865*100%=%

2007年比2006年在成本控制方面的能力有大幅度的下降,每百元少创造23元的利润,主要是2007年由于汇兑亏损较为严重,增加了财务费用,造成了成本的增加。该指标越大说明该公司的主营业务发展的越好,发展的前景越好,该指标越小,说明公司的提供的服务不对路,不能满足市场的需求,2007年腾讯的营业增长率伟36%,说明目前市场还有需求,但未来如果不能实现多元化经营,企业的发展前景不太明朗。

腾讯公司2007年净利润比2006年增长50%。从总的方面来看,经营情况良好。

主营业务收入不断增长,2007年比2006年增长了36%。

主营业务成本比2007年增长了37%,高于主营业务收入的水平。

主营业务收支结构较稳定。

其他业务经营有所下降。2007年比2006年下降了21%。

销售费用呈增长趋势。2007年比2006年增长了%,远远低于主营业务收入增长的速度,说明销售费用控制的较好。

管理费用呈增长趋势,2007年比2006年增长了37%,超过了主营业务收入的增长率,说明对管理费用的控制力度不够。

财务费用呈增长势头,2007年比2006年增长了116%,几乎超过了主营业务收入的增长率的二倍,属于严重失控。

对外投资较为成功,投资收益2010年比2009年增长了261%。

2007年营业外收支差额为-4036,营业外收支波动较大,对总利润有一定的影响。

(一)、盈利结构的分析

2006-2007年的利润总额构成表

企业的主营业务收入较为稳定,波动不大,由于主营业是企业利润的主要

来源,所以带来的盈利时间和能力可以持续一段时间,但仍需要不断的扩

展业务,或者增加主营业务在利润总额中的比重。

现金流量表

现金流量表

2011年年报2010年年报2009年年

报

2008年年

报

2007年年

报

经营业务所得之现金流入

净额

13,358,107 12,319,293 8,398,365 3,579,627 1,835,704 投资活动之现金流入净额-15,354,758 -12,014,997 -5,024,795 -2,514,533 -734,247 融资活动之现金流入净额4,373,024 4,112,146 -397,110 -869,940 78,809

现金及现金等价物增加2,376,373 4,416,442 2,976,460 195,154 1,180,266 会计年初之现金及现金等

价物

10,408,257 6,043,696 3,067,928 2,948,757 1,844,320 会计年终之现金及现金等

价物

12,612,140 10,408,257 6,043,696 3,067,928 2,948,757 外汇兑换率变动之影响-172,490 -51,881 -692 -75,983 -75,829 购置固定资产款项-4,046,246 -1,488,220 -788,824 -1,333,008 -566,781

单位千千千千千

币种人民币人民币人民币人民币人民币(二)、公司的综合指标(06、07年)

(三)、短期偿债能力分析

(1)流动比率=流动资产/流动负债

分析结论:

尽管与2006年末时比例有所下降,但是短期偿债能力依然很强。

(2)速动比率=速动资产/流动负债=(流动资产—存货)/.流动负债

分析结论:

2007年末和2006年末的速动比率都超过了1,可知腾讯公司的短期偿债能力很强,但相对于2006年末,2007年末时的偿债能力有所下降。

小结:通过比较2006年末和2007年末流动资产和流动负债的关系,可以看出腾讯公司的资金流动性比较高,短期还债能力较高。

(四)、长期偿债能力分析

(一)资产负债率

资产负债率=总负债/总资产

腾讯公司2007年末资产负责率为% ,2006年末资产负债率为%,公司在2007年末时资产负债率增加了%,主要是因为2007年期间向银行借款292,184千元,但是腾讯公司资产负债率总体任然处于较低水平,具体长期偿债能力如何还得比较历年数据,才能得出结论。

(二)产权比率

产权比率=负债总额÷所有者权益

(三)净运用资产对长期负债比率

净运用资产对长期负债比率=(流动资产-流动负债)/长期负债

分析结论:

2007年末和2006年末的比例都很高,而且呈上升势头,说明企业的长期负债的偿债风险在逐步降低。

(五)、获利能力分析

(一)销售毛利率

销售毛利率=(销售净收入-产品成本)/销售净收入×100%

2007年 = (3,820,923-1,117,557)/3,820,923×100%=%

2006年 = (2,800,441-817,062)/2,800,441×100%=%

销售毛利率指标主要考察公司产品在市场上竞争能力的强弱。从图表可以看出,腾讯06-07年的销售毛利率维持高位且近似相等,说明它在市场上的竞争力很稳定且相当强健,并且还有继续维持高水平的趋势

。

(二)营业利润率

营业利润率=营业利润/营业收入(商品销额)×100%

2007年=1,635,026/ 3,820,923×100%=%

2006年=1,163,305/2,800,441×100%=%

营业利润率是衡量公司经营效率的指标,它放映了在不考虑非营业成本的情况下,公司管理者通过经营获取利润的能力。腾讯的营业利润率相对比较稳定,都在42%左右波动。反映中国联通销售额提供的营业利润非常稳定,企业盈利能力强劲。资产获利能力分析

总资产收益率=净利润÷平均(平均负债总额十平均所有者权益)×100%

2007年=1,568,008/(6,985,004/2)×100%=%

2006年=1,063,800/(4,650,572/2)×100%=%

总资产收益率集中体现了资产运用效率和资金利用效果间的关系。腾讯06年分别为%,07年增长到%,反映企业综合经营管理水平相对稳定,同时企业投入产出的水平较好,公司全部资产的总体营运效益较高。

(二)流动资产利润率

流动资产利润率=净利润/〔(期初流动资产+期末流动资产)/2〕

2007年=1,568,008/〔(3,734,434+4,835,132)/2〕=%

2006年=1,063,800/〔(2,703,366+3,734,434)/2〕=%

流动资产利润率表明公司每占用一元流动资产平均获得多少元的营业利润,反映公司流动资产的实际盈利能力。腾讯在06年%。07年的流动资产利润率在%,说明公司在06,07年流动资产的实际盈利能力增强。

(三)固定资产利润率

固定资产利润率=全年利润总额/全年固定资产平均总值

2007年=1,534,503/2,149,872=%

2006年=1,116,771/916,138=122%

固定资产利润率表明企业每占用一元固定资产平均能获得多少元的营业利润。腾讯的固定资产利润率呈下降趋势,从06年的122%降至07年的%,说明公司固定资产盈利能力下降,但是固定资产盈利能力还是很强。

资产收益率充分体现了投资者投入公司的自有资本获取净收益的能力,突出反映了投资与报酬的关系,是评价公司资本经营效益的核心指标。腾讯的该指标属于比较稳定的情况,说明在这2年内公司自有资产获取收益的能力和运营效益急速上升,对企业投资人、债权人的利益保证程度大大地提高了。

小结:企业获利能力的大小与管理人员的工作业绩,投资者的投资收益,债权人的债权安全,企业职工的工资水平乃至整个国家的财政收入等都息息相关,从总体上来看,腾讯的整体获利能力高且稳定,获利能力相当的强。

(六)、营运能力分析

(一)总资产周转次数

总资产周转率(次)=主营业务收入净额/平均资产总额=主营业务收入-销售折让或折扣等/(资产总额年初数+资产总额年末数)/2

2800441/(3427122+4650572)/2=(2006年)

3820923/(4650572+6985004)/2=(2007年)

通过分析可以知道,07年比06年的周转次数有所下降,但下降的幅度非常小,总体上来讲企业的全部资产管理质量和利用效率还是比较好的。

(二)流动资产周转次数

流动资产周转次数=主营业务收入/平均流动资产=主营业务收入/(流动资产总额的年初数+流动资产总额的年末数)/2

2800441/(2663627+3734434)/2=(2006年) 3820923/(3734434+4835132)/2=(2007年)

通过分析可以看出,07年的周转次数比06年的有略微增加,企业的使用资金的效率比较稳定。

(三)固定资产周转次数

固定资产周转率 = 销售收入 / 平均固定资产净值=销售收入/(固定资产年初净值+固定资产年末净资)/2

2800441/(365047+549109)/2=(2006年)

3820923/(549109+839256)/2=(2007年)

一般来讲固定资产次数反映了一个企业对其拥有的固定资产的利用效率,次数越多,说明其利用的效率越高,由分析可知,07年的要比06年的少一些,07年的固定资产使用效率有所下降。

(四)存货周转次数

存货周转次数=销货成本/平均存货余额=销货成本/(期初存货+期末存货)/2 817062/(2647+2466)/2=159(2006年)

1117557/(2466+1701)/2=536(2007年)

由于腾讯不属于生产型企业,所以存货较少,可以忽略不计的,至于销货成本在其表中无法查找你,有待于进一步商议。

(五)应收帐款周转次数

应收账款周转率=主营业务收入净额/应收账款平均余额=主营业务收入净额/(期初应收账款余额+期末应收账款余额)/2

2800441/(222754+399337)/2=(2006年)

3820923/(399337+535528)/2=(2007年)

由分析可得,07年的周转率比06年有所下降,企业的应收账款变现速度有所下降,有待于在应收账款这一方面将管理。

小结:综上所述,2007年的腾讯控股有限公司的总体资金营运能力有所下降,但是幅度并不大,企业的营运能力还是比较好的,在一些缺陷的地方加以合理调整,比如应收账款项目,继续保持稳定发展。

(七).获现能力

通常用经营现金净流入与投资资本的比值来反映企业获取现金的能力。获现能力指标弥补了根据损益表分析公司获利能力指标的不足,具有鲜明的客观性。主要包含以下指标:

1、销售现金比率:经营现金净流量/主营业务收入

2007年1,535,704/3,820,923=%

2006年1,507,458/2,800,441=%

该指标反映每元销售得到的现金多少,既可反映公司生产的商品在市场上的畅销程度,又从另一个侧面体现了公司管理层的经营能力。该指标的比率越大越好,类似于权责发生制下的主营业务利润率。而从以上信息,我们不难得出,腾讯在2006和2007两个年度内的销售现金比率都维持在40%以上,虽然2007年较2006年下降了13%,但是总体来说,比例仍然很高。这体现了腾讯的经营能力很高,高于一般的市场行情。

2、每股经营活动现金净流量:经营现金净流量/普通股股数

2007年1,535,704/1,779,906=%

2006年1,507,458/1,764,337=%

该指标反映公司最大分派现金股利的能力,公司分派的现金股利若超过该指标比值,说明需要借款分红,此时公司面临财务危机。因为腾讯在2006和2007两年分发的现金股利分别为210,211,000元和145,402,000元,因而我们可知腾讯分派的现金股利没有超过该指标比值,表明腾讯不需要借款分红,公司不存在面临财务危机的情况,腾讯的公司财务情况是安全稳健的。

3、全部资产现金回收率:经营现金净流量/全部资产

2007年1,535,704/6,985,004=%

2006年1,507,458/4,650,572=%

该指标说明公司全部资产产生现金的能力,该指标比值越大越好。通过与同业平均水平或历史同期水平比较,可评价上市公司获取现金能力的强弱和公司可持续发展的潜力。腾讯在2006和2007两年的全部资产现金回收率都在20%以上,虽然2007年较2006年下降了12%,但任然高于一般的企业,但是低于一些高新技术产业,因而腾讯应该重视此项指标,扭转下降趋势,以获得更多的利润,使腾讯发掘可持续发展的潜力。

(八).发展能力分析

腾讯2007年的净利润为1449108,2006年的净利润为960585,增长率为%,表明公司2007年的经营业绩较好,市场竞争力较强;销售增长率指标反映的是相对的销售增减变动情况,与绝对量的销售额增长额相比,更能反映公司的发展情况,销售增长率是衡量公司经营状况和市场占有能力,预测公司经营业务拓展趋势的重要标志,也是公司扩张量和存量资本的重要前提,2007年营业增长率=本年主营业务收入增长额/上年主营业务收入总额=% 说明企业的销售增长在不断上升,不过就总体

财务报表分析习题3 一、单项选择题 1.不影响销售毛利率变化的因素是()。 A 产品销售数量 B 产品售价 C 生产成本 D 产品销售结构 2.销售净利率的计算公式中,分子是()。 A 净利润 B 利润总额 C 营业利润 D 息税前利润 3. 以下可以作为公司获取收入、实现利润的首要因素是()。 A 销售价格 B 销售数量 C 品种结构 D 销售成本 4.资产收益率中的收益是指()。 A 税前利润 B 税后利润 C 息税前利润 D 营业利润 5 以下不影响净资产收益率指标的是()。 A 权益乘数 B 销售净利润率 C 资产周转率 D 收益留存比例 6.每股收益能够反映()。 A 资金的供应能力 B 股票所含的风险 C 股东的投资报酬 D 公司的投资报酬 7.当财务杠杆系数不变时,净资产收益率的变动率取决于()。 A 资产收益率的变动率 B 销售净利润率的变动率 C 资产净利润率的变动率 D 总资产周转率的变动率 8 甲公司2006年初拥有发行在外地普通股1500万股,当年3月31日增发新股500万股,公司当年6月30日回购普通股200万股,则甲公司2006年发行在外的普通股加权平均数为()万股。 A 1800 B 2000 C 2200 D 1775 9.企业长期资本是指企业的()。 A 资产总额+负债 B 负债总额+所有者权益总额 C 所有者权益总额+长期负债 D 实收资本总额+长期负债 10.下列有关每股股利的说法,正确的是()。 A 首先反应了优先股的获利情况 B 反应了普通股的获利情况 C 反应了杠杆效应 D 反应债权人面对的风险状况 11.某公司年末会计报表上部分数据为:流动负债为60万元,流动比率为2,速动比率为1.2,营业成本为100万元,年初存货为52万元,则本年度存货周转率为()次。 A 1.65 B 2 C 2.3 D 1.45 12.()的数量和质量通常决定着公司变现能力的强弱。 A 流动资产 B 固定资产 C 有形资产 D 无形资产 13. 公司的存货周转率越高,不表明()。 A 存货回收速度越快 B 经营管理效率越高 C 存货占用资金越多 D 公司利润率越高 14.某公司年初应收账款230万元,年末应收账款250万元,本年产品营业收入为1200万元,本年产品营业成本为1000万元,则该公司应收账款周转天数为()天。

腾讯公司财务报表分析 院系:经济学院 班级:财务管理3班 姓名:钟秦 学号:201402160344

目录 ●腾讯公司的基本情况 ●腾讯公司的盈利模式 ●腾讯公司的盈利现状 ●盈利下降的主要原因及对策建议

一、基本情况 1、发展历程 1)1998年腾讯公司成立 2)1999年2月腾讯QQ诞生 3)2001年6月,它成为中国首家盈利互联网企业 4)2004年6月,香港主板上市 5)2005年全面布局互联网业务 6)2007年5月成立公益慈善基金会 7)2007年市值超过1000亿 2、主要管理团队 马化腾,腾讯公司主要创办人之一,董事会主席、执行董事兼首席执行官,全面负责本集团的策略规划、定位和管理。 刘炽平,腾讯公司总裁。2005年加入腾讯,出任本公司首席战略投资官,负责公司战略、投资并购和投资者关系方面的工作;于2006年升任总裁,负责管理公司日常营运。 张志东,腾讯公司主要创办人之一,身兼执行董事和首席技术官,全面负责本集团专有技术的开发工作,包括基本即时通信平台和大型网上应用系统的开发。 1998年创立本集团前,张先生在深圳黎明网络有限公司任职,主要负责软件和网络应用系统的研究开发工作。张先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得华南理工大学计算机应用及系统架构硕士学位。 许晨晔,腾讯公司主要创办人之一,首席信息官,全面负责网站财产和社区、客户关系及公共关系的策略规划和发展工作。1998年创立本集团之前,许先生在深圳数据通信局任职,累积丰富软件系统设计、网络管理和市场推广及销售管理经验。许先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得南京大学计算机应用硕士学位。 陈一丹,腾讯公司主要创办人之一,首席行政官,全面负责集团行政、法律、人力资源和公益慈善基金事宜。陈先生亦负责集团的管理机制、知识产权、政府关系。1998年创立本集团之前,陈先生在深圳出入境检验检疫局工作数年。陈先生于1993年取得深圳大学理学士学位,主修应用化学,并于1996年取得南京大学经济法硕士学位。 3、业务体系 腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。该公司目前提供互联网增值服务、移动及电信增值服务和网络广告服务。通过即时通信QQ、腾讯网(https://www.doczj.com/doc/8a18528556.html,)、腾讯游戏、QQ空间、无线门户、搜搜、拍拍、财付通等中国领先的网络平台,打造中国最大的网络社区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需求。截至2011年10月27日,QQ即时通信的活跃帐户数达到5.686亿,最高同时在线帐户数达到1.053亿。腾讯的发展深刻地影响和改变了数以亿计网民的沟通方式和生活习惯,并为中国互联网行业开创了更加广阔的应用前景。

财务报表分析的学习心得体会3篇 财务报表分析作为报表使用者了解企业财务状况和经营成果的一个重要途径,越来越受到管理者和投资者的重视,在会计理论研究和实务中也占据重要位置。下面是为大家准备的财务报表分析的学习心得体会,希望大家喜欢! 财务报表分析的学习心得体会范文1随着课程的即将结束,这门课的学习给我们带来了很多的体会和感受。财务报表分析是指财务报告的使用者用系统的理论与方法,把企业看成是在一定社会经济环境下生存发展的生产与分配社会财富的经济实体,通过对财务报告提供的信息资料进行系统分析来了解掌握企业经营的实际情况,分析企业的行业地位、经营战略、主要产品的市场、企业技术创新、企业人力资源、社会价值分配等经营特性和企业的盈利能力、经营效率、偿债能力、发展能力等能力,并对企业做出综合分析与评价,预测企业未来的盈利情况与产生现金流量的能力,为相关经济决策提供科学的依据。财务报告分析对于不同的对象其作用也是不同的。对于投资者,分析主要是为寻求投资机会获得更高投资收益;对于债权人,分析主要是金融机构或企业为收回贷款和利息或将应收账款等债券按期收回现金而进行的信用分析;对于政府经济管理部门的分析主要是为制定有效的经济政策和公平恰当的征税而进行经济政策分析与税务分析。对于注册会计师,目的为客观公正的进行审计、避免审计错误、

提高财务报告的可行度,也要对财务报告进行审计分析。 就这门课程而言,我们小组认为学习方法有以下几点,一:明确目的,把握方向。分析财务报表之前首先要明确分析目的,针对不同的目的,选择不同的衡量标准,从而形成评价结论;二:夯实基础,熟练技巧。在明确计算方向后,便要挑出合适的计算公式或方法,得出结论,主要方法有比较法,横向比较和纵向比较,比较的内容除了金额数量上的绝对值之外,最常见的是比率分析,这就要求我们具备扎实的基本功。三:温故知新。学完后,经常复习一下,不仅有利于会计知识的巩固,也有利于后面专业知识的理解。 财务报告分析是一门很有用的课程,只要认真学习,对将来的工作和学习都会起到很大的帮助。 财务报表分析的学习心得体会范文2刚刚开学的时候,CPA会计老师就告诉我们,财务报表分析课是我们这学期最重要的课程。在以后,我们作为一名会计人员,在企业工作的时候,企业为了提高效率都会使用会计软件进行业务核算,计算方面对我们来说都不是问题。最重要的是,我们能够根据企业的各种报表看出企业的经营状况,和企业存在的各种问题,这些能力在我们的以后,会有巨大的作用。因此,学习好财务报表分析是我们这学期最重要的课程。我个人觉得老师说的话很有道理,因此,学习财务报表分析课还是非常认真的。 这个课程一开始,我们就知道,压力还是比较大的,因为要做三到四次报表分析,还要展示出来。每隔一段时间,都有一块内容和任务需要完成。以前只是接触财务报表,看看资产负债表,看看利润表,

腾讯公司财务报表分析集团文件发布号:(9816-UATWW-MWUB-WUNN-INNUL-DQQTY-

腾讯公司财务报表分析 院系:管理学部 班级:财务管理3班 姓名:闫超 学号: 日期:2013年12月5日 目录 一、研究对象及选取理由 1、公司基本情况介绍 2、公司商业模式介绍 3、影响企业的重要风险因素 二、腾讯财务报表分析 (一)、盈利结构的分析 (二)、公司的综合指标 (三)、短期偿债能力分析 (四)、长期偿债能力分析 (五)、获利能力分析 (六)、营运能力分析 (七).获现能力 (八).发展能力分析 三、杜邦分析

四、财务对比分析 五、总结 一、研究对象及选取理由 (一)研究对象 本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。 作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。 (二)行业概况 2007年是中国互联网业振奋的一年。据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。 在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。 在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加 23%至二零零七年的 4,000万。网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。

实用标准文 企业财务报表分析与评X药业股份有限公司为 复旦大学校 学院工商管理学 专业XMB专 学生XXX

精彩文档.实用标准文 1.X药业公司基本情 1.1X药业公司简 X药业股份有限公司是经国家经济体制改革委员会以体改[1997]13号文批准 由广州医药集团有限公司独家发起,将其属下家中药制造企业家医药贸易企 重组后,以其与生产经营性资产有关的国有资产权益投入,以发起方式设立的股份有 公司。经国家经济体制改革委员会以体改[1997]14号文和国务院证券委员会以证委 [1997]5号文批准,公司分别1991月200月在香港联交所和上海证交 上市,并1991月上市发行21,99万股香港上市外资(股票200 1日,经中国证券监督管理委员会批准,本公司发行7,80万股人民币普通( 票。目前,该公司旗下拥有八家中成药生产企业、一家植物药研发生产企业、四家医 贸易企业和两家医药研发机构;该公司主要从事中成药制造、医药贸易和新药研发等 务 1.公司财务基本状 X药业作为国内最大的中成药制造商,在中成药制造行业有着悠久的历史,并拥

众多的老字号品牌和丰富的产品资源200年金融危机后,该公司也取得了较大的发展 200年201年三年间,它的资产总额42.2亿增加48.5亿,其中,流动资产19.3亿上升23.1亿,但是固定资产则11.0亿下降1亿200年实现销售 入只38.8亿201年实现销售收入44.8亿,而201年实现销售收54.3 元,实现3亿元的净利润,公司业绩显著 X药2009-201年相关财单位:万 201201200项序 应收账44659.633118.335256.3存85900.675505.656052.2流动资231217.0217588.0193756.0 固定资100002.0110676.0104008.0 资485127.0447659.0422250.0 精彩文档.

腾讯公司财务报表分析 院系:管理学部 班级:财务管理3班 姓名:闫超 学号:201101200305 日期:2013年12月5日

目录 一、研究对象及选取理由 1、公司基本情况介绍 2、公司商业模式介绍 3、影响企业的重要风险因素 二、腾讯财务报表分析 (一)、盈利结构的分析 (二)、公司的综合指标 (三)、短期偿债能力分析 (四)、长期偿债能力分析 (五)、获利能力分析 (六)、营运能力分析 (七).获现能力 (八).发展能力分析 三、杜邦分析 四、财务对比分析

五、总结 一、研究对象及选取理由 (一)研究对象 本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。 作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。 (二)行业概况 2007年是中国互联网业振奋的一年。据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。 在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。 在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加 23%至二零零七年的 4,000万。网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。 在向用户提供有用资讯方面,门户网站作为用户查阅新闻及其他有组织资讯的媒体继续日趋普及,而搜寻功能亦成为了用户查阅无组织资讯的途径。 随著中国电子商务配套的基础建设,如供应商网络、在线支付及物流的不断改进,电子商务于二零零七年度开始脱颖而出,成为主流的互联网应用范畴。 一、公司基本情况介绍 1.1公司名称:

企业财务报表分析 试卷三 一、单项选择题(本大题共15小题,每小题1分,共15分) 在每小题列出的四个备选项中只有一个是符合题目要求的,错选、多选或未选均无分。 1、企业在运营过程中,利用资产进行经营、投资和筹集资金等,从而为股东创造价值,同时也利用了四大要素,即 A.人、财、物和信息 B.人、财、物和政府 C.人、财、管理和信息 D.人、财、管理和政府 答案:A 解析:第一章企业商务活动的财务反映(P4) 难度系数:0.9 一个商业活动的过程、两种资产、三种活动、四大要素、五类报表、六类关系人 四大要素(识记) 人、财、物和信息。 人力资源是企业进行经营恬动所必不可少的资源。 财在财务中就是指企业拥有的现金和银行存款。 物是指企业所拥有的物料类存货(包括但不限于原材料、产成品等)、固定资产等物品。 信息是企业在经营过程中不断产生,并被企业进行加工应用的一种要素。 2、财务报表是通过收集、整理原始凭证,按照一定的规则编制的、能够全面反映企业的财务状况、经营成果和现金流量情况的报表体系,它的编制依据是 A.《民法》

B.《企业员工管理准则》 C.《反垄断法》 D.《企业会计准则》 答案:D 解析:第二章第一节基础财务报表、所有者权益变动表和财务报表附注 难度系数:0.9 3、下列关于《企业会计准则》和《小企业会计准则》的说法中,正确的是 A.《小企业会计准则》要求企业必须编制现金流量表和所有者权益变动表 B.《企业会计准则》和《小企业会计准则》的财务报表在科目和表格内容上没有任何差异C.《企业会计准则》要求企业应按月编制财务报表,《小企业会计准则》要求企业至少要按年编制财务报表 D.《小企业会计准则》对企业编制的资产负债表、利润表和会计报表附注没有特殊要求,企业可以根据需要进行编制 答案:C 解析:第二章第五节各种会计准则之间的差异 难度系数:0.8 会计科目的差异(P15)、财务报表的差异(P18)和其他差异(P20)。 4、企业的财务报表有助于投资人、管理者、政府机关和其他信息使用者了解本企业的财务情 况,其中,对管理者的作用是发现管理缺陷以及 A.编制资产负债表 B.了解经济运行状态 C.进行运营管理决策 D.考虑对该企业进行投资

中国石油化工股份有限公司2012-2014年财务报表分析报告 姓名:段金鸿 班级:会计132班 学号:201012024

目录 一、我国石油化工行业现状分析 4 (一)国内环境分析错误!未定义书签。 1.石油产业对外的强依赖性长期存在.................................... 错误!未定义书签。2.上下游一体化的产业链奠定石化产品竞争地位............. 错误!未定义书签。3.寡头垄断的竞争格局将持续.................................................. 错误!未定义书签。4.油气价格逐步与国际接轨...................................................... 错误!未定义书签。5.石化产品伴生的环保隐患构成潜在威胁........................... 错误!未定义书签。(二)中石化竞争力分析错误!未定义书签。 1.油气勘探与生产处于劣势...................................................... 错误!未定义书签。2.拥有炼油化工和销售方面的竞争优势................................ 错误!未定义书签。3.拥有“走出去”一体化优势....................................................... 错误!未定义书签。 二、中国石油化工股份有限公司基本情况 4 三、中国石化股份有限公司信息 4 1、公司基本信息公司法定中文名称:中国石油化工股份有限公司 (5)

002财务报表分析3

4.付息能力分析指标(2011年有补充利息的内容) 利息保障倍数=息税前利润÷利息费 用=(净利润+利息费用+所得税费 用)÷利息费用 利息保障倍数越大,公司拥有的偿还利息 的缓冲资金越多。 现金流量利息保障倍数=经营现金流 量÷利息费用 它比利润基础的利息保障倍数更可靠,因 为实际用以支付利息的是现金,而不是收 益。 【提示】这里的“利息费用”是指本期的全部应计利息,不仅包括计入利润表财务费用的利息费用,还应包括计入资产负债表固定资产等成本的资本化利息;相应地,分子“息税前利润”中的“利息费用”则是指本期的全部费用化利息,不仅包括计入利润表财务费用的利息费用,还包括计入资产负债表固定资产等成本的资本化利息的本期费用化部分(其中,也包括以前期间资本化利息的本期费用化部分)。实务中,如果本期资本化利息金额较小,可将财务费用金额作为分母中的利息费用;如果资本化利息的本期费用化金额较小,则分子中此部分可忽略不计,不作调整。 (三)影响长期偿债能力的其他因素(表外因素) 因素解释 长期租赁 当企业的经营租赁量比较大、期限比较长或具有经常性时,就形 成了一种长期性融资 债务担保 在分析企业长期偿债能力时,应根据有关资料判断担保责任带来 的潜在长期负债问题。 未决诉讼 未决诉讼一旦判决败诉,便会影响企业的偿债能力,因此在评价 企业长期偿债能力时也要考虑其潜在影响。

【例题7·多选题】下列各项中,影响企业长期偿债能力的事项有( )。(2009新) A.未决诉讼 B.债务担保 C.长期租赁 D.或有负债 【答案】ABCD 【解析】选项ABCD均为影响长期偿债能力的表外影响因素。 三、营运能力比率——衡量资产的运营能力 (一)计算特点 ××资产周转次数 =周转额/××资产 ××资产周转天数 =365/××资产周转次数 ××资产与收入比 =××资产/销售收入

财务管理案例 结课论文 指导教师 学生姓名 所在班级

腾讯公司案例分析 一、概要 腾讯是中国最早的互联网即时通信软件开发商,是中国的互联网服务及移动增值服务供应商,并一直致力于即时通信及相关增值业务的服务运营。腾讯于1998年11月在深圳成立。1999年2月,正式推出腾讯第一个即时通信软件——“腾讯QQ”,并于2004年6月16日在香港联交所主板上市(股票代号700)。成立6年多以来,腾讯一直以追求卓越的技术为导向,并处于稳健、高速发展的状态。腾讯QQ庞大的用户群体现了腾讯公司对强负载大流量网络应用和各类即时通信应用的技术实力。未来,腾讯的目标是为全中国的用户提供在线的生活,他们希望这种在线生活就像水和电一样真正为大家每天进行服务的。腾讯正逐步实现“最受尊敬的互联网企业”的远景目标。 二、公司简介 腾讯公司成立于1998年11月,是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。成立十年多以来,腾讯一直秉承一切以用户价值为依归的经营理念,始终处于稳健、高速发展的状态。公司主要产品有IM软件、网络游戏、门户网站以及相关增值产品。2011年7月7日,腾讯公司决定斥亿港元投资金山软件。 2013年9月腾讯斥资腾讯将搜搜业务、QQ输入法业务注入搜狗公司,新搜狗将继续作为搜狐的子公司独立运营,张朝阳继续担任董事长,王小川继续作为董事和CEO 领导整个公司发展,而腾讯总裁刘炽平和COO 任宇昕出任董事。至此,互联网领域三足鼎立局面出现。于王小川而言,不仅保住了搜狗,还将获得腾讯大把资源的支持,可以说是得钱又得势。腾讯将自家的搜索和输入法都并入搜狗,对于王小川的重视可见一斑。于腾讯而言,从360 手中抢过搜狗,亦能避免360 日后挑战百度的可能,拿走了360 叱咤搜索最重要的一张牌。对百度来说,桌面领域搜索的绝对领先地位暂时得以保留,不过在无线领域却迎来了继360 之外的另一大劲敌。 三、财务报表分析 1、资产负债表分析 (1)总资产增长速度快,但是2011到2012年增幅为%,且2009到2010增幅只有大约50%,说明腾讯在2011年后减小了公司的增速,可能是有意的控制公司规模,为公司战略调整做准备。 (2)银行贷款增幅减少,同时贷款额度也开始减少,2011年银行贷款为百万,2012年度只有百万,这可能是腾讯的现金流充足。说明腾讯的偿债能力在增加。(3)现金增长趋缓,说明企业的财务达到一定的稳定程度,2011到2012年现金流至增加6%左右,说明企业在保持规模的同时,现金流也基本保持一定的开销,财务把控好。

第三章财务报表分析 自测题 一、单项选择题 1.下列财务比率中,最能反映企业举债能力的是() A.资产负债率 B.权益比率 C.权益乘数 D.到期债务本息偿付比率2.一般认为,流动率保持在()以上时,资产的流动性较好 A.100% B.200% C.50% D.300% 3.在杜邦分析体系中,假设其他情况相同,下列说法中错误的是() A.权益乘数大则财务风险大 B.权益乘数等于资产负债率的倒数 C.权益乘数等于资产权益率的倒数D.权益乘数大则净资产收益率大 4.影响速动比率可信性的重要因素是() A.速动资产的数量 B.应收账款变现能力 C.存货变现速度 D.企业的信誉 5.若流动比率大于1,则下列结论成立的是() A.速动比率大于1B.营运资金大于零 B.资产负债率大于1D.短期偿债能力绝对有保障 6.若某公司的权益乘数为2,说明该公司借入资本与权益资本的比例为() A.1:1 B.2:1 C.1:2 D.1:4 7.流动比率大于1时,赊购原材料若干,就会() A.增大流动比率B.降低流动比率C.使流动比率不变D.使流动负债减少 8.资产负债率大于(),表明企业已资不抵债,视为达到破产的警戒线。 A.50% B.0 C.100% D.200% 9.在计算应收账款周转率时,一般用()代替赊销收入净额。 A.销售净收入 B.销售收入 C.赊销预测 D.现销净额 10.用于反映投资人投入企业资本的完整性和保全性的比率是() A.资本保值增值率B.市盈率C.盈利现金比率D.权益乘数 11.净资产收益率=销售净利率×总资产周转率×() A.资产负债率B.股东权益比率C.权益乘数D.市盈率 12.确定销售净利率的最初基础是() A.资产净利率B.权益净利率C.销售毛利率 D.成本利润率 13.某企业的有关资料为:流动负债50万元,速动比率1.5,流动比率为2.5,销售成本为80万元,则该企业年末存货周转率为() A.1.2次 B.1.6次 C.2次 D.3次 14.下列指标中,()属于上市公司特有的指标。 A.权益比率 B.流动比率 C.总资产周转率D.股利发放率 15.衡量上市公司盈利能力最重要的财务指标是() A.净利率 B.每股收益 C.每股净资产 D.市净率 二、多项选择题 1.市况测定比率包括() A.每股收益 B.每股股利 C.股利发放率 D.市盈率 E.权益比率2.下列指标中属于逆指标的是() A.流动资产周转率 B.流动资产周转天数

金汇药业与圣华药业三年财务报表 分析比较

2008-5-30 一、行业情况 医药行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合,一、二、三产业为一体的产业。医药又是高技术、高风险、高投入、高回报的产业,一直是发达国家竞争的焦点,随着经济全球化的发展,国际竞争日趋激烈。近年来,我国医药行业通过大力推进产业、产品和企业组织结构的调整,已步入产业集中度不断提高的上升阶段,发展的内在动力进一步增强。预计2005全年各项指标仍将呈现两位数的增长。 2005年是我国医药流通体制改革继续向纵深发展的一年。企业一方面面临加入WTO,国外资本和企业进入我国药品分销市场与之竞争;另一方面,“三项制度”改革的进一步深化,药品集中招标采购将在进一步规范完善中持续开展下去,药品价格更趋市场化。 几年来,受政策因素及市场理性、非理性竞争的影响,医药商业已步入微利时代。未来医药商业的毛利只会下降不会上升,预计由目前的8%~9%逐步降到6%~7%或更低,流通费用率也会由目前的8.75%逐步下降。重组是未来医药

行业发展与变革的重头戏,通过改革与重组,企业组织结构将发生重大变化。一批以上市公司为核心的大企业集团将成为引领我国医药发展的主力军,其生产经营集中度、利润集中度将进一步凸现。因此,医药商业企业必须加快改革的步伐,进行管理机制和经营机制的创新,要以节约流通成本、提高流通效率和规模化程度为目标,以推进企业产权制度创新为重点,推动流通产业的组织化程度,促进流通企业做大做强。 二、公司简介 (一)天津金汇药业股份有限公司 天津金汇药业股份有限公司4500万元人民币普通股股票于2001年6月18日起在上海证券交易所交易市场上市交易,总股本14901万股,流通A股4500万股,每股发行价11.25元。2002年和2003年连续两年以资本公积金转股,2003年末股本总额为25182万股。公司是我国主要的皮质类激素的生产基地,在50 到 80年代,一直是国内皮质激素类药物的开拓者,国内80%的皮质激素原料药产品是公司首先研制并投入生产。公司的主要产品为皮质激素类原料药,在国内皮质激素类原料药生产商中具有垄断地位,是公司营业利润的主要来源。在公司新投产的项目中,"丁酸氢化可的松"和"曲安西龙"为国内独家生产,市场前景较好;而"6甲基泼尼松龙"和"布地奈德"有着较强的进口替代需求,盈利空间较大。上述四项产品将成为公司中长期业绩增长的重要支撑。另外,公司与中科院西北植物研究所合作开发的利用人工种植葫芦巴籽提取皂素新技术,从源头上解决了皮质激素类原料药的来源问题,这对公司未来的生产经营也会产生深远的影响。 (二)天津圣华药业集团股份有限公司 天津圣华药业集团股份有限公司是于1996年在中国天津市成立的股份有限公司。1997年,在新加坡向境外社会公众发行普通股,并在新加坡证券交易

作业3 一、名词解释 财务报表分析经营活动营运资本速动资产流动比率资本结构资产负债率产权比率有形净值债务率经营周期总资产周转率存货周转率营业利润率经营杠杆总资产收益率资本结构中期报告财务杠杆系数净资产收益率每股收益市盈率市净率每股净资产现金流量财务弹性自由现金流量市场增加值长期偿债能力 二、简答题 1.债权人进行财务报表分析的目的是什么? 2.普通股股东进行财务报表分析的目的是什么? 3.趋势分析法的基本步骤是什么? 4.企业的利益相关各方为何重视短期偿债能力?各方的关注重点分别是什么? 5.保持适当的营运资本规模的意义是什么? 6.速动比率计算中为何要将存货扣除? 7.中期报告分析能给报表使用人提供哪些信息? 8.市盈率对投资者有何重要意义?分析市盈率指标时应注意哪些方面? 9.在评价短期偿债能力时,如何选择同类企业和行业标准? 10.为什么债权人认为资产负债率越低越好,而投资人认为应保持较高的资产负债率?11.产权比率与资产负债率两指标之间有何区别? 12.如何理解长期资产与长期债务的对应关系? 13.对于不同报表使用人,衡量与分析资产运用效率有何重要意义? 14.简述用市场增加值计量企业业绩的局限性。 16.通过净资产收益率按权益乘数分解,你将得到哪些信息? 17.经营杠杆对营业利润有何影响? 18.导致企业的市盈率发生变动的因素是哪些? 19.简述企业不同成长阶段的业绩评价特点。 20.现金流量分析的作用是什么? 三、计算分析题 1.已知:甲、乙、丙三个企业的资本总额相等,均为4000万元,息税前利润也都相等,均为500万元。负债平均利息率6%。但三个企业的资本结构不同,其具体组成如下: 假设所得税率为33%,则各公司的财务杠杆系数及每股净收益如何? 2.资料:远洋公司2000年底和2001年底的部分账面资料如下表

第三章习题参考答案 一、单项选择题 1.C 2.A 3.D 4.B 5.C 6.B 7.C 8.B 二、多项选择题 1.AB 2.ACD 3.ABCDE 4.CD 5.ABDE 6.BCD 三、判断题 1.答案:? 解析:利息费用保障倍数是按税前收益和利息除以利息费用进行计算的,其中利息费用是指本期发生的全部应付利息,不尽包括应计入财务费用的利息费用,还应该包括资本化的利息。 2.答案:? 解析:资产负债率中的负债总额是指企业的全部负债,既包括长期负债,也包括流动负债。 3.答案:√ 4.答案:? 解析:企业支付给长期债权人的利息,主要来自于融通资金新创造的收益。 5.答案:? 解析:在全部资本利润率高于借款利息率时,负债比例越高越好;反之,负债比例越低越好。 6.答案:√ 7.答案:√ 四、名词解释 1.长期偿债能力分析,指公司对债务的承担能力和偿还债务的保障能力分析。长期偿债能力分析对于预测公司潜在财务风险、优化公司资本结构、评估公司可持续经营能力,进而实现公司价值最大化具有重要意义。

2.资本结构是指公司长期筹资来源的构成与比例关系,有时也广义地指公司各种筹资来源的构成与比例关系。资本结构对公司长期偿债能力具有决定性作用,因此资本结构分析是公司长期偿债能力分析的重要组成部分。 3.资产负债率也称债务比率,是公司负债总额与资产总额的比率,表示在公司总资产中,有多少是通过举债取得的。其计算公式为:资产负债率=(负债总额÷资产总额)×100%。 4.产权比率,也称债务权益比率或净资产负债率,是负债总额与股东权益总额之比。产权比率实际上是资产负债率的另一种表现形式,它更侧重于揭示公司财务结构的保守程度,以及股东权益对偿债风险的承受能力。其计算公式为:产权比率=(负债总额÷股东权益) x 100%。 5.权益乘数,表明公司的资产总额是股东权益的多少倍。该指标表示公司的股东权益支撑着多大规模的投资,是常用的财务杠杆计量工具。权益乘数越大,说明公司对负债经营利用得越充足,财务风险也就越大,债权人受保护程度也越低。其计算公式为:权益乘数=资产总额÷股东权益=1÷(1-资产负债率)。 6.利息保障倍数,是指息税前利润为利息费用的倍数,表明1元债务利息有多少倍的息税前盈利作保障,它可以反映债务政策的风险大小。其计算公式为:利息保障倍数=息税前利润÷利息费用。 7.固定费用保障倍数,就是公司息税前利润与固定费用的比率,通常用倍数表示。该指标是利息保障倍数的演化,是一个比利息保障倍数更严格的衡量公司偿债能力的保障程度的指标。其计算公式为:固定费用保障倍数=息税前利润÷固定费用。 五、简述题 1.影响长期偿债能力的主要因素有:资本结构、盈利能力和现金流量三个方面,因此,长期偿债能力分析包括资本结构分析、利息保障程度分析和现金流量分析。资本结构是指企业各种长期筹资来源的构成和比例关系。长期资本来源,主要是指权益筹资和长期负债筹资。资本结构对企业长期偿债能力的影响主要体现在以下两个方面:一是权益资本是承担长期债务的基础,权益资本是企业拥有的净资产,是股东承担民事责任的限度,也就成为借款的基础;二是资本结构也影响企业的财务风险,进而影响企业的偿债能力。长期偿债能力与盈利能力密切相关。企业能否有充足的现金流入供偿债使用,在很大程度上取决于公司的盈利。一个长期亏损的公司,要保全其权益资本都很难,就更难保持正常的长期偿债能力了。而一个长期盈利的公司,有着良好的现金流入,必然保持正常的长期偿债能力。

腾讯公司财务报表分析院系:经济学院 班级:财务管理3班 姓名:钟秦 学号:2 目录

●腾讯公司的基本情况 ●腾讯公司的盈利模式 ●腾讯公司的盈利现状 ●盈利下降的主要原因及对策建议

一、基本情况 1、发展历程 1)1998年腾讯公司成立 2)1999年2月腾讯诞生 3)2001年6月,它成为中国首家盈利互联网企业 4)2004年6月,香港主板上市 5)2005年全面布局互联网业务 6)2007年5月成立公益慈善基金会 7)2007年市值超过1000亿 2、主要管理团队 马化腾,腾讯公司主要创办人之一,董事会主席、执行董事兼首席执行官,全面负责本集团的策略规划、定位和管理。 刘炽平,腾讯公司总裁。2005年加入腾讯,出任本公司首席战略投资官,负责公司战略、投资并购和投资者关系方面的工作; 于2006年升任总裁,负责管理公司日常营运。 张志东,腾讯公司主要创办人之一,身兼执行董事和首席技术官,全面负责本集团专有技术的开发工作,包括基本即时通信平台和大型网上应用系统的开发。1998年创立本集团前,张先生在深圳黎明网络有限公司任职,主要负责软件和网络应用系统的研究开发工作。张先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得华南理工大学计算机应用及系统架构硕士学位。

许晨晔,腾讯公司主要创办人之一,首席信息官,全面负责网站财产和社区、客户关系及公共关系的策略规划和发展工作。1998年创立本集团之前,许先生在深圳数据通信局任职,累积丰富软件系统设计、网络管理和市场推广及销售管理经验。许先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得南京大学计算机应用硕士学位。 陈一丹,腾讯公司主要创办人之一,首席行政官,全面负责集团行政、法律、人力资源和公益慈善基金事宜。陈先生亦负责集团的管理机制、知识产权、政府关系。1998年创立本集团之前,陈先生在深圳出入境检验检疫局工作数年。陈先生于1993年取得深圳大学理学士学位,主修应用化学,并于1996年取得南京大学经济法硕士学位。 3、业务体系 腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。该公司目前提供互联网增值服务、移动及电信增值服务和网络广告服务。通过即时通信、腾讯网()、腾讯游戏、空间、无线门户、搜搜、拍拍、财付通等中国领先的网络平台,打造中国最大的网络社区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需求。截至2011年10月27日,即时通信的活跃帐户数达到5.686亿,最高同时在线帐户数达到1.053亿。腾讯的发展深刻地影响和改变了数以亿计网民的沟通方式和生活习惯,并为中国互联网行业开创了更加

公司近三年财务报表分析报告 141比率项目年年资产负债率利息保障倍数资产负债 率长虹的资产负债率20XX年为年为27从比率上看我们认为它还是比较低的资产对于负债具有较强的保障能力无论从债权人还是从股东的立场上看都是比较安全的资本结构。 利息保障倍数在20XX年长虹的利息保障倍数为倍此我们看出长虹有充足的经营收益来支付借款利息20XX年的利息保障倍数降为支付利息的能力比20XX年有所下降但支付利息 还是有保障的。比率项目年年流动比率速动比率流动比率 流动比率反映了企业资产中比较容易变现的流动资产对流 动负债的保障情况一般认为生产企业合理的最低流动比率2四川长虹20XX年的流动比率为年为这个指标已经远远超出了这个水平基本上处于同行业的最高水平具有很强的短期偿债能力。速动比率于存货存在变现能力较差、有可能市价和成本价不符等原因为了进一步评价流动资产的总体的变现能力我们把存货从流动负债中去除来评价短期偿债能力。长虹20XX和20XX年的速动比率分别为、有非常强的短期偿债能力短期债权人对长虹的短期偿债能力应该有充足的信心。四川长虹电器股份有限公司前三年资产负债表结构分析简化项目1999年20XX年20XX年货币资金短期投资净值应收账款及其他应收款净额 存货净额流动资产合计长期投资净额固定资产合计无

形资产及其他资产合计资产总计 短期借款流动负债合计长期借款长期负债合计负债合 计股东权益合计负债积股东权益总计四川长虹电器股份有 限公司前三年利润表结构分析简化项目1999年20XX年20XX 年主营业务收入主营业务收入净额主营业务成本 主营业务利润营业费用销售费用管理费用财务费用营 业利润投资收益-利润总额所得税净利润四川长虹前三年资 产负债表基比趋势分析简化项目1999年20XX年20XX年货 币资金应收账款及其他应收款净额存货净额流动资产合计 固定资产合计无形资产及其他资产合计 资产总计短期借款流动负债合计长期负债合计负债合 计股东 权益合计负债积股东权益总计 四川长虹前三年利润表基比趋势分析简化项目1999年20XX年20XX年主营业务收入净额 主营业务成本主营业务税金及附加主营业务利润其他 业务利润营业费用销售费用管理费用财务费用进货费用营 业利润投资收益补贴收入 营业外收入利润总额所得税净利润四川长虹前三年资 产负债表环比趋势分析简化项目1999年20XX年20XX年货币资金应收账款及其他应收款净额

任课教师评语: 签名: 年 月 日 南京理工大学 课程考核论文 课程名称: 公司财务与绩效评价研究 论文题目: 中国移动公司财务报表分析 研究 姓 名: 孙晗 学 号: 115113001152 成 绩: 摘要 随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。 本文从通信业 的整体形式入手,具体分析中国移动近几年的财务报表指标,具体包括资产负债表,利润表,现金流量表。对资产结构、主营业务收入、利润、成本费用等及其变动进行分析,依据偿债、营运、盈利能力等指标,得出中国移动短期偿债能力较弱、营运能力强、获利能力稳健提升的结论,并与中国联通,中国电信的财务报表做了详细的对比分析,比如公司行业对比、业绩对比。还与2014年财务报表进行同比分析,观察中国移动的发展趋势,总结出中国移动的竞争优势及不足,以及今后发展的面临的机遇和挑战。

目录 第一章公司简介 1.1 公司简介 中国移动通信集团公司(简称中国移动)是一家基于GSM,TD-SCDMA和TD-LTE制式网络的移动通信运营商。于2000年4月20日成立,注册资本3000亿元人民币,资产规模超过万亿元人民币,拥有全球第一的网络和客户规模,成功服务2010年上海世博会和广州亚运会。中国移动通信集团公司是根据国家关于电信体制改革的部署和要求,在原中国移动通信资产总体剥离的基础上组建的国有骨干。2000年5月16日正式挂牌。中国集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内31个省(、)和香港特别行政区设立全资子公司,并在和上市。 中国移动主要经营移动话音、数据、和多媒体业务,并具有计算机互联网国际联网单位经营权和

第章1财务报表分析概论 第4节教材关键术语和思考题参考答案 欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘欘 一、关键术语解释 结构分析法:又称为垂直分析法、纵向分析法或者共同比分析法。它是以财务报1.表中的某个总体指标作为,再计算出各组成项目占该总体指标的百分比,从而来100%比较各个项目百分比的增减变动,揭示各个项目的相对地位和总体结构关系,判断有关财务活动的变化趋势。 趋势分析法:又称为水平分析法或者横向分析法。它是将两期或连续数期的财务2.报表中相同指标进行对比,确定其增减变动的方向、数额和幅度,以 说明企业财务状况和经营成果的变动趋势的一种方法。 比率分析法:是把某些彼此存在关联的项目加以对比,计算出比率,据3.,。以确定经济活动基本特征的分析方法由于比率是相对数,采用这种方法能够把某些条件下的不可比指标变为可以比较的指标,将复杂的财务信息加以简化,以利如有时还包括表外项目。于分析由于它揭示了报告内各有关项目(,。在许多决策中更为有用的信息、因而产生了许多新的之间的相关性)附注中的项目,从而发现规律性的东 西并找出比,是通过比较不同的数据:比较分析法4. 《财务报表分析(第三版)》案例分析与学习指导2较对象差别的一种分析法,比较形式可以是本期实际与计划或定额指标的比较、本期实际与以前各期的比较,可以了解企业经济活动的变动情况和变动趋势;也可以将企业相关项目和指标与国内外同行业企业进行比较。 项目质量分析法:主要是通过对财务报表的各组成项目金额、性质以及状态的分5.析,找出重大项目和异动项目,还原企业对应的实际经营活动和理财活动,并根据各项目自身特征和管理要求,在结合企业具体经营环境和经营战略的基础上对各项目的具体质量进行评价,进而对企业的整体财务状况质量做出判断。在这种方法下,财务报表分析可以包括资产质量分析、资本结构质量分析、利润质量分析以及现金流量质量分析,最终上升到财务状况整体质量分析。 二、思考题参考答案 财务报表分析经历了怎样的演变过程,发展趋势如何?1.答:财务报表分析始于西方银行家对贷款者的信用分析,之后又广泛应用于投资领域与公司内部。从财务报表分析产生与发展的过程不难发现,该学科的理论与实务一直是在外部市场环境的影响下不断加以完善。概括起来说,财 务报表分析大体经历了如下三个阶段: ()信用分析阶段。企业财务报表分析起源于美国银行家对企业进行的所谓信用分1析。银行为确保发放贷款的安全性,一般要求企业提供资产负债表等资料,以便对企业的偿债能力进行分析,其主要任务是对企业经营的稳定性进行分析。 ()投资分析阶段。为确保和提高投资收益,广大投资者纷纷利用银行对不同企业2及行业的分析资料进行投资决策。于是,财务报表分析由信用分析阶段进入投资分析阶段,其主要任务也从稳定性分析过渡到收益性分析。 ()内部分析阶段。企业在接受银行的分析与咨询过程中,逐渐认识到了财务报表3分析的重要性,开始由被动地接受分析逐步转变为主动地进行自我分析。通过财务报表分析掌握企业的财务状况,进而判断企业的经营状况,已经成为现代企业及社会的一大要求。