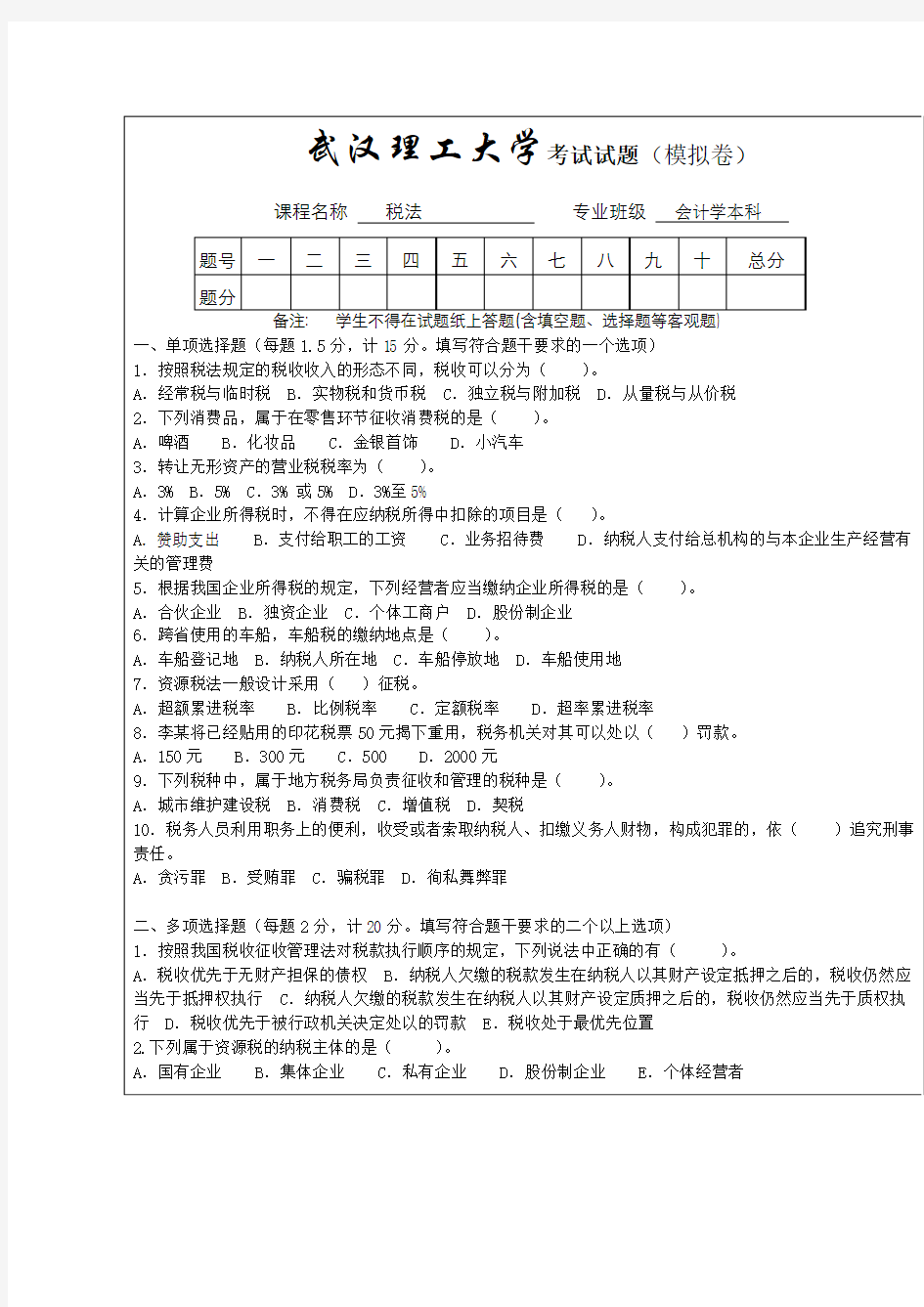

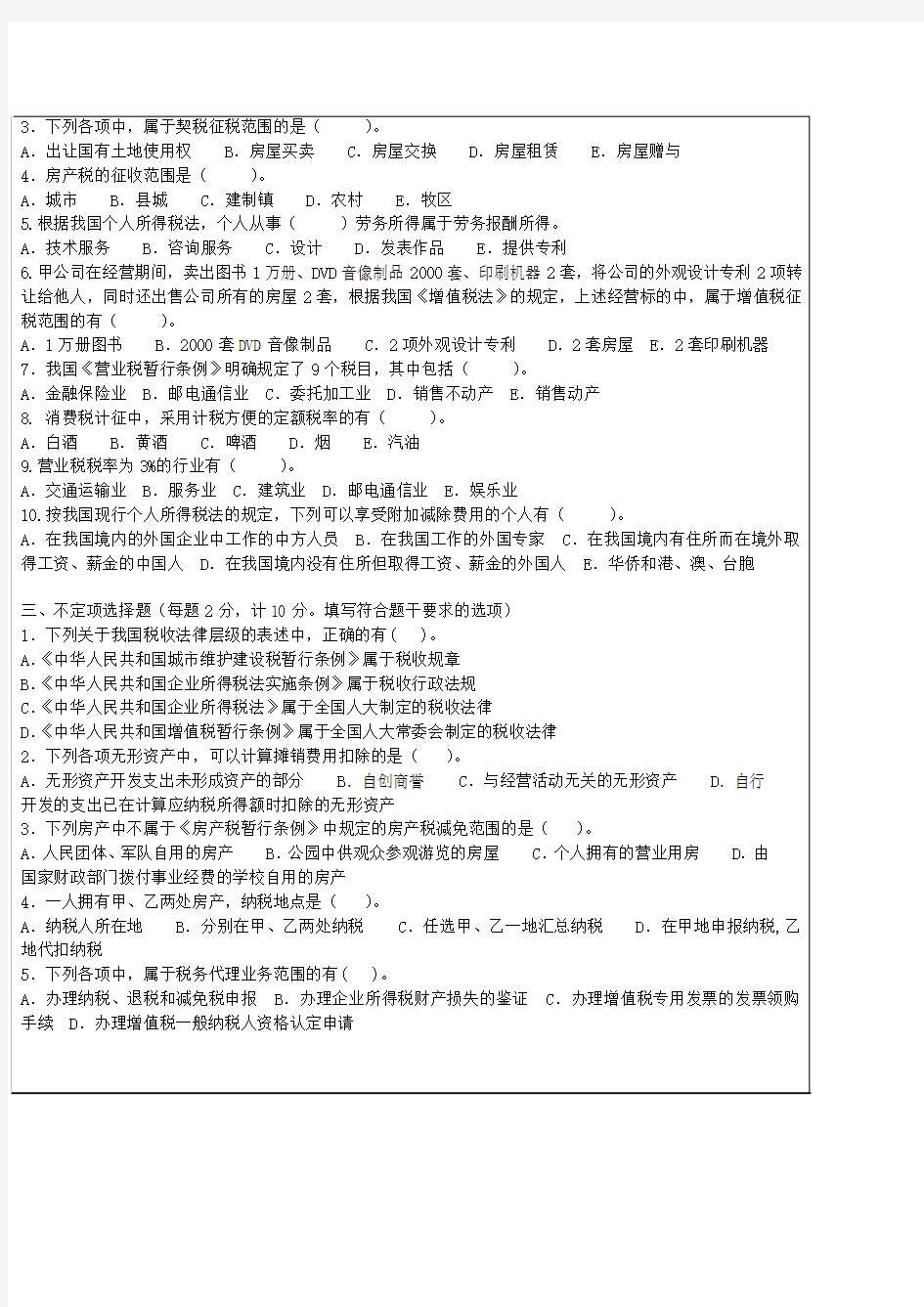

四、概念题(概念每题4分,计20分。)

1.国税 2.消费型增值税 3.税收保全措施 4.经常税 5.分类所得税制

五、论述题(每题15分,计15分。)

1.试述税法要素。

六、计算题(每题10分,计20分。)

1.某进出口公司进口一批非消费税应税货物,境外口岸离岸价格折算成人民币2 000万元,支付运费50万元,保险费40万元,这批货物适用17%的增值税税率,10%的进口关税税率。货物到达我国口岸后,海关填发了税款缴纳证。请分别计算该公司应缴纳的关税、增值税。

2.某公司职员的月工资为1700元,2009年4月收取稿酬5000元,出租房屋取得房租3000元,2009年4月该职员应纳个人所得税为多少?

武汉理工大学教务处

模拟试题标准答案及评分标准

| 课程名称税法

|一、单项选择题(每题1.5分,计15分。填写符合题干要求的一个选项)

1.B 2.C 3.B 4.A 5.D 6.A 7.C 8.A 9.A 10.B

二、多项选择题(每题2分,计20分。填写符合题干要求的二个以上选项)

1.AD 2.ABCDE 3.ABCE 4.ABC 5.ABC 6.ABE 7.ABD 8. BCE 9.ACD 10.BCDE

三、不定项选择题(每题2分,计10分。填写符合题干要求的选项)

1.BC 2.A 3.C 4.B 5.ABD

四、概念题(概念每题4分,计20分。)

1.国税是指由最高权力机关或其授权机关进行税收立法(2p),且税收管理权和收入支配权归属于中央政府的税收。(2p)

2.消费型增值税是指征收增值税时(1p),允许将纳税期内当期购进的固定资产价值从当期的销售额中一次性全部扣除的(2p)增值税课征模式。(1p)

3.税收保全措施是指税务机关对可能因为纳税人的行为(1p),致使以后税款不能保证或难以保证的情形下(1p),依法在纳税期到来之前采取的一系列保全税款征收的措施。(2p)

4.经常税是指为保障国家基础性的费用支出(2p)而每年持续作有规则课征的税,又称永久税。(2p)

5.分类所得税制是指对纳税人取得的所得按不同性质来源分类,(1p)并针对不同类型的所得分别规定不同税率课征的(2p)一种所得税制。(1p)

五、论述题(每题15分,计15分。)

1.试述税法要素。

答:税法的要素是构成税法的必要因素。主要有:

(1)征税人(主体);(2)纳税人(主体);(3)征税对象;(4)税目;(5)税率;(6)计税依据;(7)纳税

环节;(8)纳税期限;(9)减免税;(10)法律责任。

注:要点计5分,论述计5分

六、计算题(每题10分,计20分。)

1.答:(1)关税完税价格=货价+运输费+保险费=2 000+50+40=2 090(万元)(3p)

(2)应纳关税=2 090×10%=209(万元)(2p)

(3)增值税的组成计税价格=关税完税价格+关税+消费税(3p)

应纳进口增值税=(2 090+209+0)×17%=2 299×17%=390.83(万元)(2p)

2.答:(1)工资收入扣除标准为2 000元,1700元不必纳税。(2p)

(2)稿酬所得收入在4000元以上的,扣除20%的费用,按应纳税额减征30%,所以稿酬取得的应纳税额=5000×(1-20%)×(1-30%)×20%=560(元)。(3p)

(3)出租财产,每次收入不超过4000元的,扣除800元费用,所以出租房屋应纳所得税为(3 000-800)×20%=440(元)。(3p)

(4)所以当月应纳个人所得税为560+440=1000(元)(2p)