天然橡胶产业状况

2007-04-16 15:11 文章来源:驻印尼使馆经商参处

文章类型:原创内容分类:调研

印尼是天然橡胶大规模商业种植的起源地,1902年就已经开始商业栽培。1910年,橡胶种植面积就达到了11.1万公顷。二战前夕,橡胶种植面积和产量出现较大幅的增长。随后,受战争及政局动荡等因素的影响,橡胶种植面积和产量逐渐下滑。二战后,印尼天然橡胶种植受国际市场价格及世界经济发展周期的影响出现过几次起伏。目前,印尼是世界上天胶种植面积最大的国家,橡胶已成为印尼最重要的经济作物之一,在社会经济发展中起着重要作用,印尼现有160多万的家庭以橡胶种植为生。

一、印尼橡胶种植概况

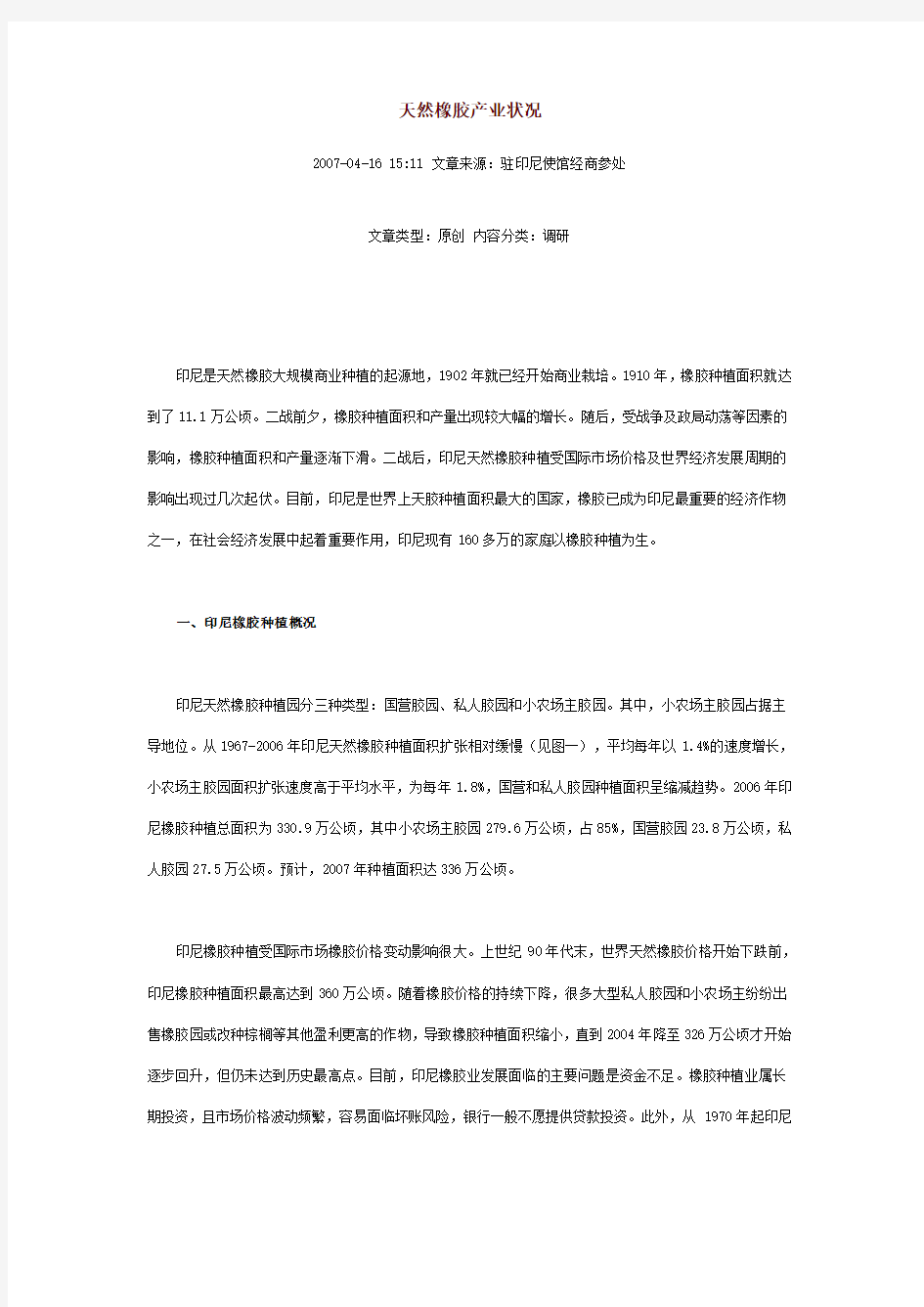

印尼天然橡胶种植园分三种类型:国营胶园、私人胶园和小农场主胶园。其中,小农场主胶园占据主导地位。从1967-2006年印尼天然橡胶种植面积扩张相对缓慢(见图一),平均每年以1.4%的速度增长,小农场主胶园面积扩张速度高于平均水平,为每年1.8%,国营和私人胶园种植面积呈缩减趋势。2006年印尼橡胶种植总面积为330.9万公顷,其中小农场主胶园279.6万公顷,占85%,国营胶园23.8万公顷,私人胶园27.5万公顷。预计,2007年种植面积达336万公顷。

印尼橡胶种植受国际市场橡胶价格变动影响很大。上世纪90年代末,世界天然橡胶价格开始下跌前,印尼橡胶种植面积最高达到360万公顷。随着橡胶价格的持续下降,很多大型私人胶园和小农场主纷纷出售橡胶园或改种棕榈等其他盈利更高的作物,导致橡胶种植面积缩小,直到2004年降至326万公顷才开始逐步回升,但仍未达到历史最高点。目前,印尼橡胶业发展面临的主要问题是资金不足。橡胶种植业属长期投资,且市场价格波动频繁,容易面临坏账风险,银行一般不愿提供贷款投资。此外,从1970年起印尼

就取消橡胶出口税后,政府失去了扶持胶园发展的资金来源。

图一 1967-2006年印尼天然橡胶种植面积走势

目前,印尼天然橡胶园主要分布在苏门答腊岛和加里曼丹岛。2006年,苏岛橡胶种植面积为233万公顷,占71%。橡胶主产省份有南苏门答腊省、北苏门答腊省、廖省和占俾、西加里曼丹省、中加里曼丹省、中爪哇省和西爪哇省。不同于苏门答腊和加里曼丹,中爪哇省和西爪哇省的橡胶园主要是国营和大型私人种植园。

二、印尼橡胶生产加工情况

(一)印尼橡胶产量

印尼是位于泰国之后的第二大产胶国,橡胶产量占世界总产量的25%。从1967-2006年以每年平均5.8%的速度稳定增长。1994-2003年橡胶价格下降时期,印尼橡胶产量也随之下降,2004年后又开始回升,当年产量为206万吨,2005年为227万吨,2006年达到237万吨,其中小农场主胶园总产量为192万吨,国营胶园22万吨,私人胶园23万吨。预计,2007年产量将达到245万吨。

总体来看,随着世界需求和橡胶价格的上涨,印尼橡胶产量从2000年后进入快速增长期,平均增长速度在8.5%以上。从种植园类型看,印尼橡胶产量增长主要来自小农场主胶园产量的增长。随着橡胶价格的上涨,很多农场主又重新改种橡胶,同时苏门答腊部分地区由于采用高产量种植技术,每公顷的单产量也有较大提高。相比较而言,国营和大型私人胶园总产量增长不大。这两类胶园管理水平和生产效率相对高,靠提高单产增加产量的空间不大,其种植面积多年来也未扩大(见图二)。

图二 1967-2006年印尼天然橡胶产量走势

印尼天然橡胶主产区在苏门答腊岛,2006年该岛产量达到154万吨,占印尼总产量的75%。从省市分布看,北苏门答腊省产量最大,其次是南苏门答腊、廖省和占俾。

(二)印尼橡胶劳动生产率

印尼橡胶劳动生产效率相对较低,现在每公顷土地每年平均只能产650公斤橡胶,成熟期的橡胶树也只能达到843公斤/公顷/年。在泰国和马来西亚使用优良种子的地区,橡胶的最高单产已能达到1500-2000公斤/公顷/年,平均产量也能达到1000公斤/公顷/年。

从胶园类型看,印尼国营和私人胶园由于管理水平和资金实力较好,生产效率相对较高。目前,国营胶园单产为828公斤/公顷/年,大型私营胶园769公斤/公顷/年,小农橡胶园的最低,只有623公斤/公顷

/年。从地区看,爪哇岛的生产率最高,原因是该岛胶园以国营和私人为主。苏拉威西的小农胶园生产效率相对高于全国,国营和私人胶园起步较晚,目前还没有达到最高产期(见表一)。

表一印尼各地区橡胶生产率情况

单位:公斤/公顷/年

数据来源:Data Consult/ICN

印尼小农胶园劳动生产率低的主要原因:1)幼苗栽培技术落后,2)13%的橡胶园老化,不再产胶。根据农业部统计,约4.5万公顷的橡胶园被损害。预计未来有40万公顷橡胶园将被损害,其中2-3%需要进行更新。

(三)印尼橡胶产品种类

天然橡胶的胶汁通常被加工成几种常见的原材料产品,包括乳胶、碎胶、胶片和胶条,这些产品是橡胶下游行业进行生产加工的原料。天然橡胶通过不同的加工方法被制成不同用途的橡胶成品或半成品,如各种等级的标准胶(即颗粒胶)产品、烟胶片、胶清胶、绉胶片、浓缩乳胶、膏化乳胶、子午轮胎专用胶及其他专用胶。

与泰国和马来西亚相比,印尼生产的橡胶产品种类较少,且被几家主要公司控制。目前,印尼主要有粒状生胶、烟片橡胶(RSS)和乳胶三种产品。其中,粒状生胶是最主要产品,2005年,印尼橡胶总产量为227万吨,其中粒状生胶产量为204万吨,所占比重为90%。印尼生胶主要型号是标准橡胶20号(SIR20),占生胶总产量的90%。

(四)印尼橡胶生产加工能力

印尼天然橡胶生产加工区主要集中在苏门答腊和爪哇岛,苏岛主产用于制造轮胎的生胶,爪哇岛则以烟胶为主。两地都有较强大的加工企业群,企业生产规模较大,多数企业生胶加工能力都在4万吨/年以上,且产品质量稳定。从省份看,印尼大型橡胶加工厂主要分布在南、北苏门答腊两省,其中南苏门答腊省的NV Muara Kelingi是印尼最大的橡胶加工企业,这些橡胶加工厂同时也是主要的出口商和大型交易商。

根据印尼橡胶协会统计,印尼目前有20家乳胶加工厂,年生产量为8.7万吨;305家烟胶加工厂,年产量为53.4万吨;131家粒状生胶加工厂,年产量约为189万吨(见表二)。印尼现有的131家生胶加工厂产能当前能够满足橡胶加工需要,但未来5年需要投资兴建新的加工厂或改造现有工厂来扩大生产能力才能满足加工需求。

表二 2003年印尼橡胶加工厂分布和产能情况

单位:吨

数据来源:印尼橡胶协会和Data Consult/ICN

三、橡胶市场需求及印尼出口情况

(一)世界及印尼橡胶需求

根据国际橡胶研究组织数据,世界对天然橡胶和合成橡胶的需求在过去十年持续增长,从1996年的1570万吨增长到2005年的2060万吨。即使在2005年世界原油价格猛涨的情况下,对橡胶需求仍保持强劲增长。世界对橡胶需求的持续增长主要来自中国和印度两国经济的强劲增长。中国经济增长多年都保持在10%以上,汽车和轮胎制造业的发展将需要更多的橡胶供给。印尼橡胶协会的数据表明,世界对天然橡胶的消费在2006年为895.6万吨,其中中国消费达200万吨,2010年前中国对天然橡胶需求增长仍将保持在两位数。

印尼国内对天然橡胶需求相对较小,消费量只占其产量的10%,剩余90%出口供应国际市场。2005年,国内天然橡胶消费量只有21.8万吨,其中17万吨供应国内轮胎工业,剩余部分供应国内汽车零部件、家用塑胶制品及运动器械行业。

(二)印尼橡胶出口

印尼橡胶产品出口主要品种是用于制造轮胎的20号标准橡胶,占印尼全部橡胶产品出口的80%,2005年20号标准胶出口总量为161万吨,出口额达20.8亿美元。其他出口产品还包括烟片胶及乳胶,但乳胶的出口近年持续下降。

表三 1994-2006年橡胶出口

数据来源:印尼国家统计局和农业部。(1):前9个月数据

印尼天然橡胶出口受国际市场价格和经济周期影响较大。1994-2000年印尼天然橡胶出口波动较大,从1994年的120万吨升至1998年的160万吨后,到2000年下降到130万吨;2001年又开始逐步回升,2005年出口量上升到202万吨,出口额为25.8亿美元。2006年尽管世界石油价格持续上涨,印尼橡胶出口仍然保持稳定增长,前9个月出口量达231万吨,出口额为33亿美元(见表三)。从出口目的国看,印尼橡胶主要销往美国、中国、日本、韩国、新加坡和加拿大,2001年以来对印度的出口也呈快速增长趋势。

四、橡胶购销体系及出口渠道

印尼天然橡胶种植生产以小农场为主,数量众多,规模较小,胶农的产品通常经过乡村贸易商和批发商卖给橡胶加工厂。乡村贸易商和大型批发商在橡胶供给链过程中发挥很大作用,他们不但控制着市场和橡胶加工厂,甚至控制着橡胶储备和橡胶原料分销体系。比如,在苏门答腊几乎所有的橡胶生产村庄都有1-5个小贸易商从农户手中收购产品,然后把商品卖给该地区中间人或橡胶代理商,他们再把产品转给大城市的批发商,后经批发商之手出售给橡胶加工厂。一般来说,传统的小乡村贸易商和橡胶种植园农户的关系并不容易被切断,长期以来农户依靠贸易商提供的资金来支付种植成本及家庭支出。

大型国有种植园公司除了通过自己的合作伙伴协助推销产品外,也通过拍卖行进行销售。印尼贸易部在部分地区建立橡胶拍卖行,但它发挥的作用难以和大批发商相比。私人种植园公司则通过自己的渠道把产品推向国内外市场。

一般来说,印尼天然橡胶产品出口渠道有两种,一是由新加坡的营销商采购,执行印尼产品标准;二

是大型轮胎跨国公司直接到印尼厂家定点采购,产品标准可以由用户提供,按需生产。

五、印尼天然橡胶发展前景及规划

受世界经济的发展,石油价格的增长及对健康环境的日益重视等因素影响,未来对天然橡胶的需求将不断增加。目前,多数世界轮胎企业开始引入“绿色轮胎”概念,逐步增加天然橡胶使用量,越来越多的化工企业也趋向用天然橡胶做原料。随着原油和煤炭储量的减少,合成橡胶生产成本增加,也促使人们转向天然橡胶。根据国际天然橡胶研究机构预计,天然橡胶在2010年前将继续在2-2.5美元/公斤的高价位区运行。全球橡胶需求以每年增长4.7%计算,到2010年世界天然橡胶需求量为1099.8万吨,而供给量只有1067.7万吨。

由于受气候及地理位置影响,天然橡胶供给仍主要来自东南亚三国。目前,马来西亚政府更加关注橡胶下游产业及棕榈油的发展,其橡胶产量将不断下降。由于土地有限及劳动力缺乏,泰国在扩展橡胶种植方面也面临很大困难。相比较,印尼在劳动力和土地方面具有较大优势,可提高产量的空间较大。预计,印尼在未来世界橡胶市场上的发挥作用越来越大,并从国际橡胶市场需求增长的份额中受益最大。

为了充分利用国际天然橡胶价格上涨的机会,增加印尼本国的就业、国民收入及农民福利,印尼政府在2005年底制订国家发展计划,振兴农业、渔业和林业。为此,农业部在2006年中期制订农作物发展计划,对橡胶发展进行规划,并制订短期和长期发展目标。

基于印尼橡胶种植业主要由小农户构成的现实,从短期看,政府优先发展小农户种植园,为其提供有效资金援助,支持他们逐步采用更先进技术加快已老化橡胶树的重新种植;提高劳动生产率和产量,并通过加强种植园的维护和管理来改善产品质量;加快以天然橡胶为原料的下游产业的发展;提高种植园的附加值和收益。预计2009年前,橡胶产量增长到260万吨,10%供国内市场,90%供出口;平均生产率增长到800公斤/公顷,至少55%的幼苗采用能产乳胶和木材的高收益克隆系秧苗。

从长期看,印尼政府制定橡胶业综合发展目标,未来橡胶企业应该向着具有很高竞争力、重视环境和可持续发展的产品多样化的农工综合企业方向发展。到2025年,橡胶产量提高到350-400万吨,成为世界上最大的天然橡胶生产国。其中,25%的产品供国内市场需求,75%供出口;平均生产率提高到1200-1500公斤/公顷,橡胶木的产量至少为每生长周期300立方米/公顷;85%的橡胶树苗为能生产乳胶和木材的高收益秧苗;橡胶种植农户年家庭收入达到2000美元;扩大天然橡胶为原料的下游产业及橡胶木材加工业的发展。

执笔:安丽丽

二OO七年四月十六日

世界棕榈油市场现状及展望 2012年10月15日09:19新华网 字号:T|T 棕榈油消费集中在亚洲,不过欧盟也提高了棕榈油进口量。棕榈油主要消费国家和地区有中国、印度、欧盟等,其消费占到世界棕榈油消费总量的60%以上。 目前,世界上约有20个国家生产棕榈油。马来西亚和印度尼西亚是全球两大棕榈油生产国。受气候影响,马来西亚棕榈油单产有所下降,而印度尼西亚棕榈树正进入旺产期,单产提升,种植园得到进一步扩张。总体来看,印度尼西亚棕榈油产量更具增长潜力。马来西亚曾是最大的棕榈油生产国,其产量约占世界总产量的45%。马来西亚棕榈树种植面积达250万公顷,约占全国耕地的1/3。2008年,马来西亚棕榈油产量达到创纪录的17560千吨,产量在20年的时间里增长了3.5倍。2011年,马来西亚棕榈油产量维持在18000千吨左右。印度尼西亚目前是世界棕榈油生产第一大国,2005年其棕榈油产量约占世界总产量的41%。2006年,印度尼西亚棕榈油产量超过马来西亚。 图1 全球棕榈油产销分布 主要生产国情况 1.印度尼西亚棕榈油产销 印度尼西亚棕榈油主产区在苏门答腊岛,其棕榈树种植面积和产量约占全国的80%。印尼棕榈油产量巨大,但生产效率相对较低,仅为3.8吨/公顷,远低于马来西亚的4.6吨/公顷。2011年,印尼棕榈油产量为25400千吨,出口量为18000千吨。2012年,预期产量为27000千吨,全年出口量可能超过1900千吨。印尼政府计划到2020年将棕榈油产量提升至40000千吨。印尼棕榈油生产商众多,如金光集团(SinarMasGroup)、米南伽奥甘农业公司(PT Perkebunan Minanga Ogan)、金鹰国际集团(RGMInternational)等,其中金光

印尼主要煤炭装港港口资 料 Last revision on 21 December 2020

印尼主要煤炭装港港口资料 1.ADANG BAY Position: Panamax Vessel 01-42-00 South / 116-30 East – Draft more than 13 m 01-43-50 South / 116-26-10 East – Draft abt 12 m 01-42-50 South / 116-26-30 East – Draft abt 16 m 04-42-00 South / 116-26-30 East – Draft abt 22 m Port Restriction: No restriction (open sea) Pilot: Not compulsory Loading Facility/Method: 1. By ship's Gear and Grabs - Capacity 7 Cbm / 5 Pcs of shipper's Grabs - Capacity 12 Cbm / 4 Pcs of shipper's Grabs 2. Loading by floating Crane for Gearless vessel's Loading Rate: - Abt 10,000-12,000 MT/day (Ship's Gear) - Abt 10,000-15,000 MT/day (Floating Crane) Working Time: 24 hours/day, 7 days/week SHINC, Excluding National Major Holiday 2.APAR BAY (PETANGIS) Position: Lat 02-00-00 South / Long 116-43-00 )Draft abt 16 m Port Restriction: No Restriction (open sea) Pilot: No Compulsory Loading Facility/Method: By ship's Cranes and Floating Cranes 2 (Two) unit - 6 (six) Units Tug Boat - 5 (five) Barges With Capacity 7,000 MT/Unit - Fresh Water and Bunker is not available

2017年天然橡胶行业经济运行分析 2017年,天然橡胶全球供应充足,我国进口量持续增长;而下游消费增速 缓慢;库存持续高企,价格受到压制。展望2018年,全球天然橡胶仍然会处于产量高峰期且供应会持续增长,下游需求无大改观的情况下,2018年天然橡胶 供需矛盾仍会较为突出,价格难以实现大趋势的反转走强。 一、2017年天然橡胶市场回顾 (一)产量与进口量双双上涨,供给压力大增 2017年天然橡胶累计新增资源约359.5万吨,比上年(下同)增长9.7%,未延续2016年的下降走势,再次回升。 国内产量止跌回升。2015年国内天然橡胶产量近年来首次出现同比下滑,2016年延续这一走势,同比继续下滑。2017年,国内产区虽然受到一些不利因素影响,产量增速略有波动,但整体仍保持回升走势,初步估算,全年天然橡胶累计产量约为80.5万吨,同比增长3.1%。 国外产区方面,据ANRPC数据显示,2017年全球天然橡胶产量1328.2万吨,同比增长6.9%。其中ANRPC成员国增长6.4%。就产量增速来看,柬埔寨以33.1%的增幅领跑各国,其次为印度的15.2%和越南的11.3%,泰国增长1.9%。 国内进口压力持续增加。2017年天然橡胶进口量为279万吨,同比增长11.7%;进口金额为491.7亿美元,同比增长46.6%。2017年我国进口合成橡胶436万吨,同比增长31.9%。整体来看,2017年进口量较2016年有明显回升。 库存方面,截至2018年1月17日,青岛保税区橡胶库存达到24.6万吨。其中,天然橡胶库存为13.7万吨,合成胶库存为10.5万吨,复合胶为0.4万吨。同时,上期所库存也在持续增加。截至1月23日,上期所天然橡胶库存为41.5

天然橡胶套利策略解析(预览版) 橡胶套利分析 一、利多消息: 7月连绵不断的雨水使得印度橡胶月产量创四年最大跌幅。从今 年2月起,连绵不断的降水严重影响了印度最大产胶区大部分地区的割胶状况,持续影响长达6个月。从印度橡胶委员会提供的数据来看,今年7月产胶量为46,000吨,与去年同期68,000吨相比下降32.4%。 在泰国与印度尼西亚、马来西亚共同遏制天胶价格下跌的举措失败,胶农处境更加恶化后,泰国政府决定拨款10亿美元(300亿泰铢)补助胶农,胶农虽然欢迎这项资金支持,但仍不愿停止给政府施压。他们的抗议活动仍在进行, __能够兑现之前保护胶农利益的承诺。 橡胶是泰国最重要的出口产品,最近政府却将注意力都放在稻农身上,忽视胶农。胶农 __以高出市场价28%的价格收购橡胶。 巴菲特辖下的伯克希尔·哈撒韦公司(Berkshire Hathaway)购 入1,500万股通用汽车股票增购前,伯克希尔·哈撒韦公司持有2,500万股通用汽车股票,因而增持幅度达到60%。

根据 __汽车行业的统计数字, __7月份汽车销售量达到15.8993万辆,创了历史最高记录。 __的邻国美国的汽车销售也很强劲,比去年同期的销售量增加14%,几乎回到了衰退前的水平。虽然油价不断上升,但7月份 __和美国汽车销售市场增长最快的却是比较耗油的多功能越野车和皮卡。 二:利空消息: 近日,巴西贸易保护局致函我国驻巴西使馆经商参处,称已经结束对进口自中国的汽车轮胎反倾销复审,复审结果决定对我国汽车轮胎征收1.08至2.17美元/公斤的反倾销税,为期5年。 中国汽车工业协会(下称“中汽协”)公布数据显示,6月我国汽车出口已经同比、环比双下滑,而7月汽车出口继续双下滑。7月汽车企业出口7.99万辆,比上月下降5.4%,比上年同期下降11.6%。汽车月度出口已连续三个月低于上年同期水平,继续呈现下降态势。 中国天然橡胶协会不久前召开会议判断,近期国内外天然橡胶下行压力仍较大,市场形势 __。会议对企业提出了“要有充分的思想准备,采取必要的防范措施,根据市场变化及时调整自身的生产与销售策略”的意见。与会者对近期天然橡胶产业发展情况和动态进行分析,认为今年生产正常,多数植胶区开割时间较往年早,上半年产量

海南天然橡胶产业集团股份有限公司 关于海南农垦集团财务有限公司2017年度为公司提供金融 服务的风险评估报告 一、农垦财务公司基本情况 海南农垦集团财务有限公司(以下简称“农垦财务公司”)由海南省农垦集团有限公司和海南天然橡胶产业集团股份有限公司(以下简称“公司”或“本公司”)共同出资组建,于2011年12月15日成立,系经中国银行业监督管理委员会批准成立的非银行金融机构,金融许可证机构编码:L0140A246020001。 农垦财务公司注册资本人民币50,000万元,其中海南省农垦集团有限公司出资40,000万元,持股80%;公司出资10,000万元,持股20%。2017年12月26日,经中国银行业监督管理委员会海南监管局核准同意,海南省农垦集团有限公司持有的80%股权无偿划转至海南省农垦投资控股集团有限公司。 农垦财务公司现法定代表人邓文杰,企业法人营业执照统一社会信用代码:9146000058393623X5,注册地址:海南省海口市滨海大道115号海垦国际金融中心23层。 农垦财务公司经营范围:对成员单位办理财务和融资顾问、信用签证及相关咨询、代理业务;协助成员单位实现交易款项的收付;经批准的保险代理业务;对成员单位提供担保;办理成员单位之间的委托贷款及委托投资;对成员单位办理票据承兑与贴现;办理成员单位之间的内部转账结算及相应的结算、清算方案设计;吸收成员单位的存款;对成员单位办理贷款及融资租赁;从事同业拆借。有价证券投资(股票二级市场投资除外);成员单位产品的买方信贷;承销成员单位企业债券(一般经营项目自主经营,许可经营项目凭相关许可证或者批准文件经营)。 二、农垦财务公司内部控制情况 (一)控制环境 1、治理结构 农垦财务公司按照《公司章程》的规定建立了股东会、董事会、监事会,实行董事会领导下的总经理负责制。制定了《股东会议事规则》、《董事会议事规则》、

天然橡胶2009年度分析报告 前言: 2008年,世界经济遭遇了百年罕见的金融风暴危机,犹如8级地震,随着震中心的经济体系崩溃,余震不断波及世界各国经济,中国期货市场也面临严峻挑战,上期所的天子胶子在2008年6月份触及峰顶之后,迅速滑向谷底,令人兴叹,就此,笔者先就08年天然橡胶趋势逐一回顾剖析。 图表一:[2008年沪胶期货市场价格走势图] 开割季节弱 势转折点 暴跌后横盘整理 一、1-4月份:消费淡季震荡筑底 每年的12月中旬至3月中旬,全球天然橡胶进入停割减产期,下游的库存基本不足以维持2-3个月的消费量,一般情况下,市场价格将延续去年年末上涨势头,但2008年第一季度的上涨势头并没有完全如愿展开,供需之间的矛盾并不是十分明显,反而走出一波较为明显的下跌趋势,4月23日,RU连续最终在21050点站稳脚跟,成为上半年度RU趋势转折点。 二、5-7月份:开割季节延迟逼近3万

5月份,日本橡胶率先冲破300日元大关,沪胶经历三天五一长假之后,开盘跳空高开呈现放量补涨行情,在供应旺季初期,主产国先后价格不断上扬,刷新08年新记录,推动国内合成橡胶走势,并带动天然橡胶价格的攀升,整个5月份累计涨幅高达3000点,市场重心逐步偏移至24000点,整个6月下半月,在现货高价僵持,货源偏紧,期货库存连续7周下降的利好推动下,最终创新高至28495点,创历史新高呼声越喊越高。7月份,随着价格日益攀升,轮胎企业对于产胶高峰供应的担忧,对后市走势持保守态度,不愿意高价采购橡胶货源,持币观望,现货以及期货市场库存逐步回升。外盘方面随着天气转暖,东南亚市场供应逐步恢复,大量泰国、越南胶冲击市场,价格出现小幅回落,长达10年的牛市行情逐步落幕。 三、8-10月份:各方利空聚集,百年难遇暴跌 进入8月份之后,全球天胶主产区进入割胶高峰期,新胶上市使国际市场供应逐步宽裕,东南亚供应比预期中产量有所增加,加上国际原油的震荡回调,给市场期货合约带来了一定压力,前期国际商品市场期价跌破3000美元,成为天胶远期合约弱势的重要信号。临近9月末,整体市场气氛更加清淡,持续上冲21000点出现阻力,并且在国庆前一天跌破20000点整数关口,整个外盘基本面全线利空,为十月暴跌行情跌埋下伏笔。国庆过后,在国际油价暴跌10美金,华尔街金融风暴、雷曼兄弟倒台等重大事件利空因素集中影响下,RU期市百年难遇的连续一周跌停板,直接击穿15000点关口。 四、11-12月份:横盘下行胶价回归万元以下 11月份,沪胶整体进入一个横盘整理阶段,期价以上下宽幅震荡的方式进行整理,低点在12175点,高点14195点,震荡幅度达到2000点,期间,11月中下旬主产区开始停割,供应减少为主要操作因素,部分投资者冒出抄底情绪。随着日胶期货重新下行有效突破,美国三大汽车巨头救助资金被拒之后,市场需求空前低迷,国内胶价有价无市,沪胶价格形成新的突破,空头凌厉攻势达到了势不可挡的态势,13000点支撑轻松破位,在典型的震荡整理下跌态势中,熊市中的走势更贴近目前全球经济衰退周期,截止目前为止,胶价已经莫入八年前的万元之内震荡盘整。

印尼棕榈油产业状况 一、印尼棕榈种植发展情况 (一)棕榈种植面积快速扩张 1970年以来,棕榈油成为印尼发展最快的经济作物。1986-2006年的20年时间里,印尼棕榈种植面积增长近10倍,从60.7万公顷发展到607.5万公顷;棕榈油产量增长也超过10倍,从164万吨增长到1610万吨。印尼棕榈种植园长期以来主要有3种经营模式:大型私人种植园、国营种植园和个体农户小型种植园。近十年,为适应国际市场发展和价格波动大的情况,棕榈种植园模式结构也发生较大变化,已经逐渐由政府主导和控制市场转向私人部门经营和市场自我调节为主,国营种植园的面积和产量在总种植面积和产量中所占比重由1986年的54.8%和67.8%下降到2006年的11.5%和15%;同期大型私人种植园的面积和产量比重分别由23.8%和28%上升到45%和47.7%,已发展成为棕榈业的支柱;个体农户种植园的面积和产量比重从21.4%和4% 增长到43.5%和37.8%,其增长势头最猛。(见表一) 数据来源:印尼农业部。 就地域分布看,印尼棕榈油的主产区为苏门答腊岛,其中苏门答腊岛的棕榈种植面积和产量占印尼总产量的80%。全国共有19个省种植和生产棕榈油,包括北苏门答腊、西苏门答腊、廖省、南苏门答腊、朋姑露、楠榜、占俾、亚齐、邦加勿里洞、西爪哇、南苏拉威西、中苏拉威西、东南苏拉威西、东加里曼丹、南加里曼丹、中加里曼丹、西加里曼丹、巴布亚省等。(见表二) 表二(A)印尼各省2003年和2004年棕榈种植面积和产量分布情况

表二(B)印尼各省2005年和2006年棕榈种植面积和产量分布情况 数据来源:印尼农业部 (二)未来新增棕榈树种植面积的潜力较大

东南亚各国主要港口 一.印度尼西亚 JAKARTA 雅加达 港口性质:海湾港、设有出口加工区保税仓库、基本港(C、M) 经纬度:06度10分S,106度50分E 航线:东南亚 位于印尼(全称印度尼西亚共和国THE REPUBLIC OF INDONESIA)的爪哇(JAWA)岛的西北沿海雅加达湾的南岸,濒临爪哇(JAVA)海的西南侧。东距外港丹戎不碌(TANJUNG PRIOK)10km,是印尼的最大的集装箱港。又是印尼有名的胡椒输出港。它是印尼的首都,全国政治、经济、文化中心,也是海陆空的交通枢纽。它还是东南亚的最大城市之一,也是亚洲南部和大洋州的航运中心。主要工业有造船、汽车装配、机械、建材、纺织、轮船、化肥、食品加工和化工等。港口距国际机场约20km,有定期航班赏澜绺鞯亍?BR> 该港属热带雨林气候,盛行北?东北风。年平均气温在24~31摄氏经常有雷阵雨出现。全年平均降雨量约2000mm。属全日潮港,平均潮差0.6m。 港区主要码头泊位有24个,岸线长达5514m,最大水深11.5m。装卸设备有各种岸吊、门吊、浮吊、集装箱吊、汽车吊及抓斗装卸机等,其中浮吊最大起重能力达200吨,拖船功率最大为1103kW。另有系船浮筒30个,可系泊1.5万载重吨的船舶。在丹戎不碌外港最大可靠7万载重吨的船舶。本港出口加工面积达28万平方米,自1969年开始设有 保税仓库。由于日本有很多家电、汽车及纤维工业进入印尼市场,使印尼的集装箱吞吐量逐步增加。1994年该港集装箱吞吐量达106.1万TEU,比1993年增长8.5%。主要出口货物为橡胶、茶叶、胡椒、咖啡、木材、锌、金鸡纳霜、石油及烟草等,进口货物主要有机械、钢铁、大米、药品、家电、牛及食糖等。该港外贸吞吐量占印尼输出的50%以 上,主要贸易对象为日本、美国及新加坡等。 SURABAYA 泗水(苏腊巴亚) 港口性质:海峡港、设有出口加工区、基本港(M) 经纬度:07度12分S,112度44分E 航线:东南亚 位于印度尼西亚(全称:印度尼西亚共和国THE REPUBLIC OF INDONESIA)爪洼(JAWA)岛东北沿海的泗水海峡西南侧,隔峡与马都拉(MADURA)岛相望,是印度尼西亚的第二大海港。早在中世纪开始就为爪洼的对外贸易港口。现为东爪哇的首府,是一个现代化的工业城市,又是爪哇岛东部和马都拉岛农产品的集散地,主要工业有造船、石油提炼、机械制造等。 该港属热带雨林气候,盛行偏东风。年平均气温为23~31℃。每年雾日有4天,雷雨日有74天。全年平均降雨量约1600mm。属全日潮港,平均潮差为1.8m。 装卸设备有各种可移式吊、浮吊、手板拖车、铲车、皮带输送机及拖船等,其中浮吊最大起重能力达50吨,拖船功率最大为1250kW。装卸效率:每工班每小时散货为20吨,包装货为27吨,杂货为20吨,机器和钢材为8吨。大船锚地水深为22m。主要出口货物为糖、棉花、咖啡、橡胶、椰子、皮革、油类、木薯粉及胡椒等,进口货物主要有电气设备、玻璃器皿、纺织品、化工产品、陶瓷器、机械设备、煤及水泥等。在节假时如果事先取得港务局同意,可以增力夜班。

2011年天然橡胶行业 分析报告

目录 一、天然橡胶行业基本情况 (4) 1、自然属性 (4) 2、产品分类 (5) 二、国际天然橡胶行业分析 (6) 1、国际天然橡胶需求情况 (6) (1)概览 (6) (2)需求的地区结构 (7) (3)需求的行业结构 (8) (4)天然橡胶与合成橡胶的替代关系 (9) 2、国际天然橡胶供给 (11) (1)天然橡胶种植面积和产量 (11) (2)天然橡胶生产的地区结构 (12) (3)供给方面的垄断因素 (13) 3、国际天然橡胶市场价格 (14) 4、国际天然橡胶产业的生产组织、产品结构和技术发展趋势 (16) (1)行业生产的组织方式 (16) (2)生产工艺与产品结构 (17) (3)技术发展趋势 (17) 三、我国的天然橡胶行业分析 (18) 1、我国天然橡胶行业的政策环境和管理体制 (19) (1)产业政策环境 (19) (2)主管部门和管理体制 (19) (3)具体政策、管理制度 (20) 2、国内天然橡胶需求 (24) (1)需求总量居世界首位、高度依赖进口 (24) (2)下游行业发展还将引领天然橡胶的需求 (25) 3、国内天然橡胶供给 (26)

(1)产量增长缓慢,国内自给水平严重不足 (26) (2)生产布局、产品结构 (27) 4、我国的天然橡胶进口 (27) 5、影响我国天然橡胶产业发展的有利因素和不利因素 (28) (1)有利因素 (28) (2)不利因素 (30) 6、行业内主要参与者 (30)

一、天然橡胶行业基本情况 天然橡胶具备优良的综合性能,表现为高弹性、高强度、高伸长率,耐磨、耐撕裂、耐冲击、耐油、耐酸碱、耐腐蚀,以及良好的绝缘性、密封性、柔韧性和黏合性。由于综合性能出众,天然橡胶被广泛运用到工业、农业、国防、交通、医疗卫生等各个领域。国际上天然橡胶工业大规模发展超过100 年,目前有超过5 万种工业制品以天然橡胶为原料或与其相关。天然橡胶与石油、煤炭、钢铁并称为四大工业原料,天然橡胶消费量成为一国工业化水平的重要标志。 传统理论认为,北纬18 度以北不适宜种植橡胶。上世纪50 年代起,经广大农垦人的不懈努力,我国在海南、云南西双版纳等北纬18-24 度地区逐步建立了天然橡胶种植基地,在理论和实践上推动了国际天然橡胶行业的发展。受自然条件限制,我国宜胶地区面积非常有限,我国政府一直从保障国家战略资源安全的角度,以多种产业支持政策来推动天然橡胶行业的发展。本世纪以来,我国已成为世界最大的天然橡胶消费国和进口国。 1、自然属性 现阶段世界上99%的天然橡胶产自巴西三叶橡胶树,主要种植在泰国、马来西亚和印度尼西亚等东南亚国家。一般情况下,橡胶树定植6-9 年后可以开割,开割期长达30 年左右。 天然胶乳由橡胶树树皮分泌产出,主要成分包括水和橡胶烃,也

海南天然橡胶产业集团股份有限公司 全面预算管理办法 (2018年8月经海南橡胶五届十二次董事会审议通过制定) 第一章总则 第一条为规范海南天然橡胶产业集团股份有限公司(以下简称“海南橡胶”)及下属企业全面预算管理,加强授权管控,提高民主决策、民主管理、民主监督的水平,建立、健全内部约束与激励机制,实现全面预算管理工作的科学化、规范化、程序化、精细化,根据《企业内部控制指引15号-全面预算》及国家有关法规,结合实际情况,制定本办法。 第二条全面预算管理应遵循以下原则与要求: (一)坚持效益优先原则,实行总量平衡,进行全面预算管理; (二)坚持积极稳健原则,确保以收定支,加强财务风险控制; (三)坚持权责对等原则,确保切实可行,围绕经营战略实施。 第三条本办法适用于海南橡胶及其所属分、子公司(以下简称“下属企业”)。 第四条本办法所称的全面预算,是指企业对一定期间经营活动、投资活动、财务活动等作出的预算安排。主要包括经营预算、投资预算、资金预算。 第五条全面预算管理体系包括预算组织、预算编制、预算执行和预算考核四个部分。 第六条海南橡胶全面预算管理实行责任人制,总部各部门负责人、各下属企业总经理为首的经营班子为直接责任人。直接责任人负责全面预算管理的贯彻、执行,并承担相应的责任。 第二章全面预算的组织机构 第七条海南橡胶股东大会是全面预算管理的最高决策机构,审议批准公司的年度财务预算方案;公司董事会制定公司年度财务预算方案,并提交股东大会审议。股东大会审议并批准公司年度预(决)算;审议并批准预算指标调整和预算外资金;审议并批准年度预算考核结果。

海南橡胶财务总监负责协助全面预算管理工作的组织领导。 预算管理工作机构设在海南橡胶财务部,负责全面预算管理的日常管理及协调工作。 第八条全面预算实行业务职能归口管理。海南橡胶相关职能部门按其业务内容及管理职责,对下属企业经营预算、投资预算、资金预算等实施指导、管理和控制。 第九条全面预算责任单位。海南橡胶的全面预算责任单位为各下属企业、总部各职能部门。 各下属企业:负责本单位全面预算的编制、执行、控制和内部考核。 集团企业发展部:结合海南橡胶总体规划和年度预算目标,拟定集团和下属企业经营目标,编制总部经营预算,审核下属企业经营预算,统计、分析下属企业经营数据,组织实施预算考核。 集团资本运营部:编制总部投资预算,审核下属企业投资预算,统计、分析投资项目数据。 集团人力资源管理部:编制、管理和控制总部人工成本、培训费用预算;审核下属企业人力资源成本,具体依照下属企业人工成本管理有关规定执行。 集团总裁办公室:编制、管理及控制总部日常行政办公经费、办公设备购置、办公场地购置、租赁及装修等预算;审核下属企业公务车辆购置、办公场地购置等业务的预算。 集团财务管理部:编制、管理及控制总部资金收支预算、融资预算;审核下属企业资金收支预算、融资预算和以成本费用控制为核心的盈亏预算;组织协调海南橡胶全面预算管理活动,合并编制公司预算并上报股东大会,下达经股东大会批准的预算,对各责任单位的预算执行情况进行检查、监督。 集团其他职能部门:编制、管理和控制本部门业务及费用预算;根据部门业务内容及管理职责对各下属企业预算的编制、执行进行指导。 第十条全面预算实行分级管理。各预算责任单位负责本单位预算的编制、执行、控制和分析工作,并接受上级单位的监督、指导和考核。各责任单位预算责任人对本单位全面预算管理工作负责。 第十一条全面预算编制流程

作为一种自然产品,天然橡胶的供给和需求具有淡旺季的特点,本文利用数理知识总结天胶的淡旺季特点,从而为以后天胶期货的投资提供参考。 表1 天然橡胶期货价格季节性统计分析表 (1997年4月~2011年6月) 图1 天然橡胶价格月度月度涨跌概率及月度均值收益率 从表1和图1中可以看出,一年中橡胶上涨和下跌的月度是相同的,各占半年的时间,而具体到上半年和下半年,其上涨和下跌的可能性也是一样的,这说明无论在上半年还是下半年,多头和空头的机会是均等的。 橡胶上涨概率最高的月份出现在1月,14年中一共出现了11次上涨,上涨的概率为78.57%,相应的,其对应的月度收益率也是最高的,达到了6.254%的水平。从价格变化的绝对量上来看,1月份也可谓是独领风骚,14年中平均最大涨幅为1395.87,为各月份最高;平均最大跌幅为366.93,为各月份之最低。而从价格变化的相对幅度来看,1月份的百分比变动

量为34%,同样为各期最高。总之从统计数据上我们有理由相信,天然橡胶在1月份的上涨动能十足,是最佳的做多良机。其背后隐藏的原因在于,1月份为橡胶供给的最大淡季,库存的减少容易导致橡胶出现强劲的上涨。 橡胶上涨的次高概率出现在每年的三个月份上,分别是2月份、10月份和12月份,其出现上涨的概率都是64.29%,但每个月份的平均月度收益率不尽相同,其中2月份的最高,为3.685%;其次是10月份,为2.12%;最低的12月份的平均收益率甚至为负数,为-0.619%,表明在这个月虽然容易出现上涨,但同时可能出现让人致命的下跌幅度。但总的来讲,我们还是倾向于认为12月份适合做多,因为除了平均收益率偏低以外,其平均最大差值和平均百分比变动在这三个月当中都是最大的,说明从绝对和相对涨幅来看,其上涨的动能依然是相对强烈的。 其他出现上涨概率较大的月份还有5月份和9月份,其中5月份的绝对涨幅较大,而9月份的相对涨幅较大。 橡胶出现下跌概率最大的月份为4月份,15年中共出现了11次下跌,上涨的概率仅为26.67%,平均百分率变动水平为-22%同样也是所有月份中最低的。但从平均收益率来看,4月份的-0.928%则高于3月份的-1.64%,其平均最大差值也同样高于3月份,表明3月份和4月份在做空上各有千秋。综合来看,3月份和4月份都是非常适合做空的月份,其次下来适合做空的月份依次是11月、6月、7月和8月。 以上天然橡胶的涨跌情况充分体现了橡胶这种商品的自然属性。一般来讲橡胶的多空转换每年会出现两个窗口期,这两个窗口的出现都与自然因素有关。每年的3、4月分开始,新胶开始采割,天然橡胶的供给开始增加,这时候价格开始从年初的高点回落。而5月份出现的采割低谷又会使橡胶价格小幅回升。6、7月份是割胶的旺季,此时橡胶供大于求,价格非常容易出现下跌,但由于前期已经经历过一波价格回调,因此从幅度上讲这波价格回调的幅度并不是最大的。从8月份开始到10月份,各产胶国陆续出现的台风或热带风暴、持续的雨天、干旱等都会降低天然橡胶产量而使胶价上涨。11月份发生自然灾害的可能性逐渐降低,橡胶生产正常,价格又会出现一定幅度的回落。而到了12月份,特别是来年的1月、2月和3月,天然橡胶逐渐停止了采割,下游厂家需要补充库存以满足停割期间的生产需要,因此沪胶将迎来两到三个月的见底上涨行情。 当然,天然橡胶作为一种重要的工业原料,其价格波动与国际、国内经济大环境密切相关。当处于经济增长阶段,对天然橡胶的需求量就会增加,从而推动其价格上涨;相反,当经济进入衰退或萧条,对天然橡胶的需求就会减少,从而胶价下跌。 综上所述,作为一种天然植物,天胶价格的变化有一定的季节性规律,尤其是在停割期间,供给减少,导致胶价上涨。而在割胶时期,随着时间的推移,大量新胶上市,供给旺盛,成为胶价下调的主要原因。但同时天胶价格会受天气变化、石油、宏观经济以及日元汇率等各种因素影响,其价格变动的季节性会因此而弱化,尤其在长达半年之久的收割季节,价格变动趋势更为错综复杂。

世界各大主要港口 一、亚洲: 1、东南亚:海运费构成:O/F++THC+DOC 泰国:曼谷(BANGKOK)、林查班(LAEM CHABANG)、拉各拉邦(LAT KRABANG) 菲律宾:马尼拉(南/北港) MANILA(S/N) 新加坡:新加坡(SINGAPORE) 巴西古单(PASIR GUDANG)、巴生(西/北港)PORT KLANG(N/W)柔佛州(JOHORE)、槟城马来西亚: (PENANG) 越南:胡志明(VICT/CAT LAI/NEW PORT)、海防(HAIPHONG)、河内(HANOI)、岘港(PANANG)柬埔寨:金边(PHNOM PENH)、西哈努克(SIHANOUKVILLE) 缅甸:仰光(YANGON) 雅加达(JAKARTA)、勿拉湾(BELAWAN)、泗水(SURABAYA)、三堡垄(SAMARANG)、孔雀印尼: 港(MERAK) 东帝汶:第利(DILI) 高雄(KAOHSIUNG)-120/70码头、台中(TAICHUNG)-中华堆场、基隆(KEELUNG)-尚志、2、台湾: 环球堆场 3、日本:横滨(YOKOHAMA)、东京(TOKYO)、大阪(OSAKA)、神户(KOBE)、名古屋(NAGOYA)、

门司(MOJI)、德山(TOKUYAMA)、伯方(HAKATA)、千叶(CHIBA)、清水(SHIMIZU)、 松山(MATSUYAMA)、沾小牧(TOMAKOMAI)、新鸿(NIIGATA)、四日市(YOKKAICHI) 4、韩国:釜山(BUSAN)、仁川(INCHON)、光阳(KWANGYANG)、惠山(ULSAN)、大分(OITA)、 酒田(SAKATA)、平泽(PYEONGTAEK)、防城(FANGCHENG)、直江津(NAOETSU) 5、中东海运费构成:O/F+BAF(FAF)+THC+(ISPS)+DOC 杰贝阿里(JEBEL ALI)、拉希德港(PORT RASHID)、阿布扎比(ABU DHABI)、阿扎曼迪拜: (AJMAN) 沙特阿拉伯:利雅德(RIYADH)、达曼(DAMMAN)、吉达(JEDDAH)伊朗:阿巴斯港(BANDAR ABBAS) 阿曼:马斯喀特(MUSCAT)、塞拉莱(SALALAH) 波斯湾:巴林(BAHRAIN)、科威特(KUWAIT) 卡塔尔:多哈(DOHA) 伊拉克:乌木盖兹(UMM QASR) 阿拉伯联合酋 沙迦(SHARJAH) 长国: 6、印巴:海运费构成:O/F+BAF(FAF)+THC+(ISPS)+DOC 那瓦夏瓦(NHAVA SHEVA)、加尔各答(CALCUTTA)、默伦达(MULUND)、新德里(NEW 印度: DELHI)、

海南省天然橡胶出口的SWOT分析 摘要 迄今为止世界上最大的天然橡胶消费国和进口国是中国,我国对天然橡胶的使用量和消费量一连数年居高不下,虽然中国有三大橡胶产区,但是中国市场的天然橡胶主要还是依赖国外进口,进口橡胶占国内橡胶市场的百分之八十以上,所占比例之高让人惊叹。天然橡胶是关乎国家经济发展和军事建设的重要工业原料和战略资源,橡胶储备是否充足直接影响到我国的国民经济发展速度。海南省作为我国的三大橡胶产区之一,地理位置又处在“新丝路”的关键节点上,这对于促进海南省的天然橡胶产业出口是有非常有利的。此外,在中国最大的天然橡胶农场是海南农垦,多年来海南农垦在经营和管理方面有充足的经验,这对中国天然橡胶产业的发展做出了重要贡献。 运用SWOT分析法,分析海南省天然橡胶产业发展的优势和劣势、机遇和挑战,并且明确海南省天然橡胶在国际市场和国内市场发展中存在的问题,针对问题提出解决问题的方法与策略。依照当前的发展形势看,一方面要鼓励发展橡胶林下经济这种混合农业,增加胶农的经济收入,提高橡胶林的经济效益;另一方面是需要加强政策支持,增加补贴,并扩大补贴范围;其次就是提高橡胶种植过程的绿色防控水平,加强橡胶基础研究的投入;最重要的是要深入研究海南省天然橡胶“走出去”的可行性,制定战略规划,加快中国天然橡胶走出国门的进程,促进海南天然橡胶产业在全球市场的可持续发展,在国际天然橡胶市场上占有一席之地。 关键词:海南;天然橡胶;出口;SWOT分析方法

SWOT Analysis of the Export of Natural Rubber in Hainan Abstract Up to date, the world’s biggest natural rubber-consuming and importing country is China, who takes high advantages of natural rubber in utilization and consumption. Although China possesses three grand rubber farms, the natural rubber, however, is imported mostly overseas, which takes up over 80 per cent of domestic natural rubber market, such a stunning number that it appears unbelievable. While the natural rubber is considered crucial in the field of national economic development and it is an important industrial raw material and strategic resource in the aspect of military construction, the reservation of rubber will pose direct impact on gross national economic developing speed. As one of the three grand rubber farms in China, and being an the important stop in the New Silk Road, Hainan enjoys huge advantages in the export of natural rubber thanks to the previous mentioned points. Besides, Hainan State Farms, the biggest farm of natural rubber growing land, has developed rich experience in sale and management, which makes remarkable contributions to China natural rubber industry. By means of SWOT, this thesis gives analyses about the advantages and disadvantages, both opportunities and changes of natural rubber industry of Hainan Province, and furthermore, to make clear the barriers and obstacles that Hainan natural rubber could encounter both in domestic and overseas markets, with solutions and strategies put forward. Seen from the status quo of economic development, it is suggested that, on the one hand, the mixed agriculture—growing plants at the soil of rubbers, should be encouraged to increase farmers’ income and make fuller use of economic situations of rubber growing industry. On the other hand, more healthy policies should be established and put into practice by the government, more subsidy be paid to farmers and in wider coverage. Moreover, the environment-friendly prevention and control technology should be improved during rubber planting, and more investment should be paid to the infra research. The most important thing is to research the feasibility of “Go global” of Ha inan natural rubber industry, carry out

东南亚主要港口名称 1. 曼谷(泰国)---BANGKOK 2. 勿拉湾(印度尼西亚)---BELAWAN,INDONESIA 3. 民都岛(马来西亚)---BINTULU,MALAYSIA 4. 海防(越南)----HAIPHONG,VIETNAM 5. 胡志明市(越南)----HOCHIMINH CITY,VIETNAM 6. 胡志明新港(越南)----HOCHIMINH NEW PORT,VIETNAM 7. 雅加达(印度尼西亚)---JAKARTA,INDONESIA 8. 哥打基纳巴卢(马来西亚)---KOTA KINANBALU,MALAYSIA 9. 关丹(马来西亚)---KUANTAN,MALAYSIA 10. 古普(马来西亚)----KUCHING,MALAYSIA 11. 拉布安(马来西亚)---LABUAN,MALAYSIA 12. 林查班(泰国)---LAEM CHABANG,THAILAND 13. 马尼拉(菲律宾)---MANILA,PHILIPPINES 14. 马尼拉北港(菲律宾)---MANILA(NORTH),PHILIPPINES 15. 马尼拉南港(菲律宾)---MANILA(SOUTH),PHILIPPINES 16. 棉兰(印度尼西亚)---MEDAN,INDONESIA 17. 米里(马来西亚)----MIRI,MALAYSIA 18. 麻拉(马来西亚)---MUARA,MALAYSIA 19. 巴西古当(马来西亚)---PASIR GUDANG,MALAYSIA 20. 槟城(马来西亚)---PENANG,MALAYSIA 21. 金边(柬埔寨)---PHNOM PENH,CAMBODIA 22. 巴生港(马来西亚)---PORT KLANG,MALAYSIA 23. 巴生北港(马来西亚)---PORT KLANG(NORTH),MALAYSIA 24. 巴生南港(马来西亚)---PORT KLANG(SOUTH),MALAYSIA 25. 沙巴洲山打根(马来西亚)---SANDAKAN,SABAH,MALAYSIA 26. 三宝垄(印度尼西亚)---SEMARANG,INDONESIA 27. 泗务,沙捞越洲(马来西亚)---SIBU,SARAWAK,MALAYSIA 28. 西哈努克城(柬埔寨)---SIHANOUKVILLE,CAMBODIA 29. 新加坡---SINGAPORE 30. 泗水(印度尼西亚)---SURABAYA,INDONESIA 31. 丹绒柏乐巴斯港(印度尼西亚)---TANJUNG PELEPAS,INDONESIA 32.斗湖(马来西亚)---TAWAU,MALAYSIA 33. 孟买(印度)--- BOMBAY,INDIA 34. 印巴线的主要港口有:BOMBAY(孟买)、CALCUTTA(加尔各答)、COCHIN (科 钦)、COLOMBO (科伦坡)、MADRAS(马德拉斯)、KARACHI(卡拉奇)、NHA VA SHEV A(那瓦西瓦)、CHENNAI (钦奈)、NEW DELHI (新德里)。 南美航线南美洲Montevideo 蒙特维的亚乌拉圭南美洲V alparaiso 瓦尔帕莱索智利 南美洲Buenaventura 布埃纳文图拉哥伦比亚南美Buenos Aires 布宜诺斯艾利斯阿根廷南美洲Callao 卡亚俄秘鲁南美洲Caracas 加拉加斯委内瑞拉 南美洲Guayaquil 瓜亚基尔厄瓜多尔南美洲Iquique 伊基克智利 南美洲La Guaina 拉瓜伊拉委内瑞拉南美洲Maracaibo 马拉开波委内瑞拉

国内方面 一、天然橡胶震荡中孕育升机 8月下旬至今,沪胶处于区域震荡之中,后市受偏多因素作用,向上突破仍是大概率事件。 首先,泰国宣布,中国将从无期限每年购买20万吨泰国橡胶,将对国际国内天然橡胶市场分别产生利多和利空作用。实际上,近年来中国自泰国进口的天然橡胶数量逐年显著增长,去年已经达到120万吨,占国内天然橡胶消费量的31.58%。因此,泰国发布上述消息意味着,未来中国自泰国进口的天然橡胶数量在原有基础上,还将显著增长。中泰分别作为全球最大的天然橡胶进口国和出口国,天胶贸易显著增长,对国内外胶市分别构成利空和利多作用,也导致内外胶市短线走势出现偏弱和偏强背离态势。中期观察,国际胶市上涨将减轻国内胶市下跌压力。 其次,库存方面,截至10月15日,青岛保税区橡胶总库存较9月29日下降近1.2万吨至25.96万吨,延续下降趋势。截至10月18日,沪胶库存量和仓单量分别达到14万余吨和10万余吨,呈现逐周递增态势。说明进口胶由于进口成本偏低,逐渐向终端消费企业释放,而国产胶由于现货胶价偏高,且引发投资者买现货转抛期货的期现套利作用,而滞留并沉淀期货市场,相对而言,国内天胶库存稳步减少是主要趋势,沪胶库存增长则是次要趋势。11月底和12月底国内云南和海南将分别进入停割期,国产胶供应将依赖库存,沪胶库存增长空间将有限,而进口胶库存增减将取决于进口规模和国内消费之间的对比态势,相对而言,由于成本优势,青岛进口胶库存量仍有望继续缩减。 最后,从需求层面看,1-8月,我国橡胶轮胎外胎产量为62201

万条,同比增长6.9%。尽管我国轮胎行业产品结构不合理,原创技术少,企业数量增加,市场竞争无序化,轮胎行业已进入微增长时期。但未来国内外市场需求稳步扩展,微增长将会变为中低速增长,随着轮胎产量的增长,我国轮胎出口量也增长迅速,除2008、2009年分别因经济危机和特保案而缩减外,我国轮胎出口数量及出口金额均保持逐年增长态势。去年我国轮胎出口量为4.14亿条,同比增长4.08%,国内轮胎出口量占产量的比例稳定在50%左右高位。长远看,我国汽车产销量连续4年居世界第一,人均汽车保有量不到世界平均水平的一半,汽车消费潜力依然巨大。 二、九月天胶走势平淡 后市期价难以走高 九月橡胶整体呈先抑后扬的格局,月初报价为19042元/吨,月末报价19085元/吨,一月涨幅0.23%。整体来说,九月天然橡胶市场交易气氛比较清淡,月末下游工厂基本完成了节前备货,入市采购积极性不高,商家也出货意向不高,且部分商家维持较高报价,整体国内现货交投较为平淡。 橡胶供应中进口量处于季节性增长期,而天胶产量逐渐从交割旺季向淡季过渡,在加上青岛保税区库存处于减少态势,据统计,截至9月29日,青岛保税区橡胶总库存延续下降趋势,较9月16日下降约1.2万吨至27.1万吨,环比降幅连续两次保持在万吨以上。其中,天然橡胶库存下降1.2万多吨。目前来看,十一长假后,青岛保税区橡胶仓库入库计划会有所增加。 后市基本趋于稳定为主,主因缺乏收储消息的进一步明朗,后市需要关注收储数量、价格及时间问题;及下游需求环境的大幅改善,另外十月份会有不少船货到港,期价也很难走高 三、沪胶有望重拾升势