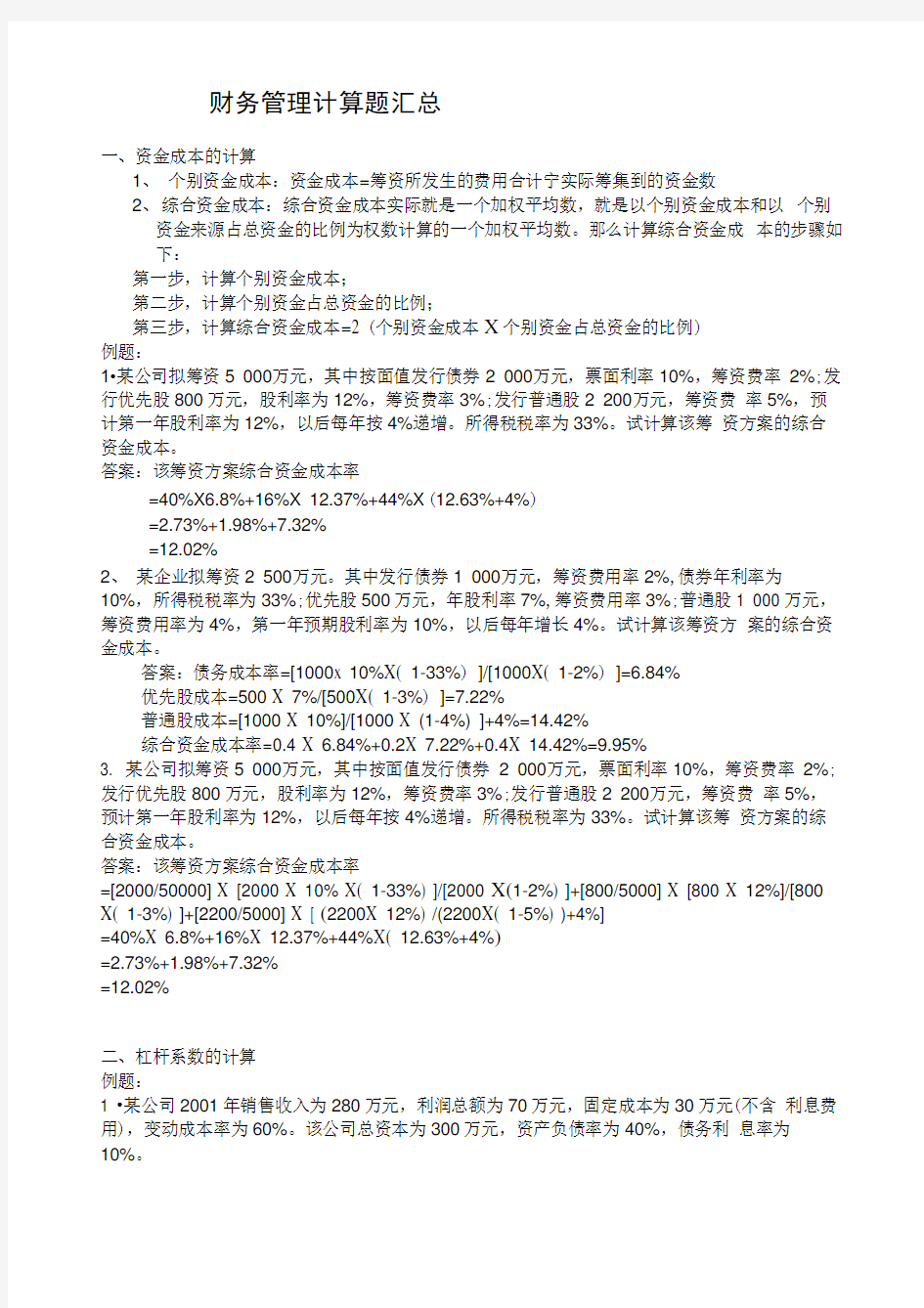

财务管理计算题汇总

一、资金成本的计算

1、个别资金成本:资金成本=筹资所发生的费用合计宁实际筹集到的资金数

2、综合资金成本:综合资金成本实际就是一个加权平均数,就是以个别资金成本和以个别

资金来源占总资金的比例为权数计算的一个加权平均数。那么计算综合资金成本的步骤如下:

第一步,计算个别资金成本;

第二步,计算个别资金占总资金的比例;

第三步,计算综合资金成本=2 (个别资金成本X个别资金占总资金的比例)

例题:

1?某公司拟筹资5 000万元,其中按面值发行债券2 000万元,票面利率10%,筹资费率2%;发行优先股800万元,股利率为12%,筹资费率3%;发行普通股2 200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增。所得税税率为33%。试计算该筹资方案的综合资金成本。

答案:该筹资方案综合资金成本率

=40%X6.8%+16%X 12.37%+44%X (12.63%+4%)

=2.73%+1.98%+7.32%

=12.02%

2、某企业拟筹资2 500万元。其中发行债券1 000万元,筹资费用率2%,债券年利率为10%,所得税税率为33%;优先股500万元,年股利率7%,筹资费用率3%;普通股1 000 万元,筹资费用率为4%,第一年预期股利率为10%,以后每年增长4%。试计算该筹资方案的综合资金成本。

答案:债务成本率=[1000x 10%X( 1-33%) ]/[1000X( 1-2%) ]=6.84%

优先股成本=500 X 7%/[500X( 1-3%) ]=7.22%

普通股成本=[1000 X 10%]/[1000 X (1-4%) ]+4%=14.42%

综合资金成本率=0.4 X 6.84%+0.2X 7.22%+0.4X 14.42%=9.95%

3. 某公司拟筹资5 000万元,其中按面值发行债券2 000万元,票面利率10%,筹资费率2%;发行优先股800万元,股利率为12%,筹资费率3%;发行普通股2 200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增。所得税税率为33%。试计算该筹资方案的综合资金成本。

答案:该筹资方案综合资金成本率

=[2000/50000] X [2000 X 10% X( 1-33%) ]/[2000 X(1-2%) ]+[800/5000] X [800 X 12%]/[800 X( 1-3%) ]+[2200/5000] X [ (2200X 12%) /(2200X( 1-5%) )+4%]

=40%X 6.8%+16%X 12.37%+44%X( 12.63%+4%)

=2.73%+1.98%+7.32%

=12.02%

二、杠杆系数的计算

例题:

1 ?某公司2001年销售收入为280万元,利润总额为70万元,固定成本为30万元(不含利息费用),变动成本率为60%。该公司总资本为300万元,资产负债率为40%,债务利息率为10%。

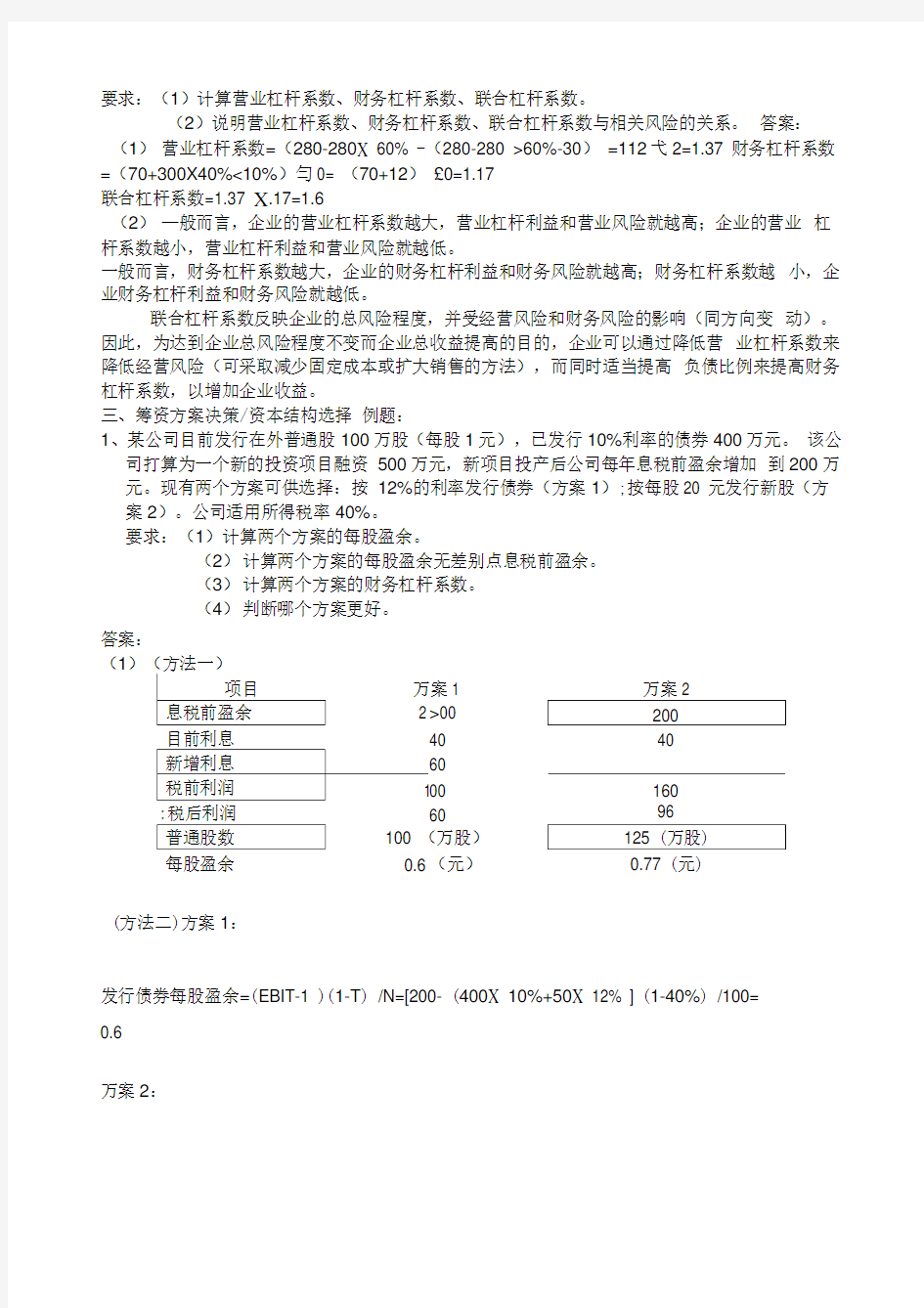

要求:(1)计算营业杠杆系数、财务杠杆系数、联合杠杆系数。

(2)说明营业杠杆系数、财务杠杆系数、联合杠杆系数与相关风险的关系。答案:(1)营业杠杆系数=(280-280X 60% -(280-280 >60%-30)=112弋2=1.37 财务杠杆系数=(70+300X40%<10%)勻0= (70+12)£0=1.17

联合杠杆系数=1.37 X.17=1.6

(2)—般而言,企业的营业杠杆系数越大,营业杠杆利益和营业风险就越高;企业的营业杠杆系数越小,营业杠杆利益和营业风险就越低。

一般而言,财务杠杆系数越大,企业的财务杠杆利益和财务风险就越高;财务杠杆系数越小,企业财务杠杆利益和财务风险就越低。

联合杠杆系数反映企业的总风险程度,并受经营风险和财务风险的影响(同方向变动)。因此,为达到企业总风险程度不变而企业总收益提高的目的,企业可以通过降低营业杠杆系数来降低经营风险(可采取减少固定成本或扩大销售的方法),而同时适当提高负债比例来提高财务杠杆系数,以增加企业收益。

三、筹资方案决策/资本结构选择例题:

1、某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元。该公

司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1);按每股20 元发行新股(方案2)。公司适用所得税率40%。

要求:(1)计算两个方案的每股盈余。

(2)计算两个方案的每股盈余无差别点息税前盈余。

(3)计算两个方案的财务杠杆系数。

(4)判断哪个方案更好。

答案:

(1)(方法一)

(方法二)方案1:

发行债券每股盈余=(EBIT-1 )(1-T) /N=[200- (400X 10%+50X 12% ] (1-40%) /100=

0.6

万案2:

(2)( EBIT-40-60)X( 1-40% /100= (EBIT—40)X( 1-40% /125

EBIT=340 (万元)

(3 )财务杠杆系数(1) =200/ (200- 40-60) =2

财务杠杆系数(2 ) =200/ (200-40) =1.25

方法

发行债券每股盈余=(EBIT-I ) (1-T) /N=[200- (400X 10%+50X 12% ] (1-40%) /100=

0.6

万案2:

发行新股每股盈余=(200-400 X 10% ( 1-40%) / (100+500/20) =0.77

(4)由于方案2每股盈余(0.77元)大于方案1 (0.6元),且其财务杠杆系数(1.25)

小于方案1 (2),即方案2收益性高,风险低,所以方案2优于方案1。

2、A公司1998年资本总额为1 000万元,其中普通股600万元(24万股),债务400万元。债务利率为10%,假定公司所得税税率为40% (下同)。

该公司1999年预定将资本总额增至1 200万元,需追加资本200万元。现有两个追加筹资方案可供选择:(1)发行债券,年利率12%,(2)增发普通股8万股。预计1999年息税前利润为200万。

要求:(1)测算1999年两个可追加筹资方案下无差别点的息税前利润和无差别点的普通股每股税后利润。

(2)测算两个追加筹资方案下1999年普通股每股税后利润,并依此作出评价。答案:(1)

无差别点息税前利润:

(ESH-400x10%-200xl2%)x(l- 40 托)

24

(EBIT-400xl0%>(l- 40%)

= 32

SSIT =竹叼元

两个追加筹资方案无差别点每股利润:

⑵预计19

比较两方案下的每股税后利润,发行债券优于增发普通股,以此为依据应采用发行债券筹资方案,以提高普通股每股利润。

四、投资决策

1、营业现金流

2、投资回收期

3、净现值

4、获利指数

5、应用

例题:

1、某公司现有资金200万元可用于以下投资方案A或B:

A方案:购入国库券(五年期,年利率14%,不计复利,到期一次支付本息)

B方案:购买新设备,使用期五年,预计残值收入为设备总额的10%,按直线法计提折旧;设备交付使用后每年可以实现24万元的税前利润。

该企业的资金成本率为10%,适用所得税率为30%。要求:(1)计算投资方案A的净现值。(2)计算投资方案B各年的现金流量及净现值。

(3)运用净现值法对上述投资方案进行选择。

已知:5年期利率10%的复利现值系数为0.621; 4年期利率10%的年金现值系数为3.17; 5 年期利率10%的年金现值系数为3.791。

答案:(1)投资方案A的净现值为:

[200 X(1+14%X 5)] X 0.621 -200=11.14 (万元)

(2)投资方案B的净现值为:初始投资现金流量(第1年初)=-200 (万元)设备每年折旧额=200X(1- 10%)十5=36 (万元)净利润=24 X(1-30%)=16.8 (万元)

营业过程年现金流量(第1—5年)=36+ 16.8=52.8 (万元)

终结现金流量(第5年末)=200X10% =20 (万元)

(方法一)投资方案B 的净现值=52.8X(P/A,10%,5)+20X(P/F,10%,5)—200

=52.8X 3.791+20X 0.621 —200

=12.58 (万元)

或:(方法二)投资方案 B 的净现值=52.8 (P/A,10%,4)+ (52.8+20)(P/F,10%,5)—200 =52.8X 3.17+72.8X 0.621 —200

=12.59 (万元)

(3)投资方案B的净现值大于投资方案A的净现值,所以应选择方案B

2、某企业投资15 500元购入一台设备,该设备预计残值为500元,可使用3年,折旧按直线法计算(会计政策与税法一致)。设备投产后每年销售收入增加额分别为10 000元、20 000元、15 000元,除折旧外的费用增加额分别为4 000元、12 000元、5 000元。企业适用的所得税率为40%,要求的最低投资报酬率为10%,目前年税后利润为20 000元。

要求:(1)假设企业经营无其他变化,预测未来3年每年的税后利润。

(2)计算该投资方案的净现值。

例题:(1)每年折旧额=(15500-500)/3=5000 (元)

第一年税后利润

=20000+ (10000—4000—5000)X(1—40%)

=20000+1000X 60%

=20600 (元)

第二年税后利润

=20000+ (20000—12000—5000)X(1—40%)

=20000+3000X 60%

=21800 (元)

第三年税后利润

=20000+ (15000—5000—5000)X(1—40%)

=20000+5000X 60%

=23000 (元)

(2)第一年税后现金流量

=(20600—20000)+5000

=5600 (元)

第二年税后现金流量

=(21800—20000)+5000

=6800 (元)

第三年税后现金流量

=(23000—20000)+5000+500

=8500 (元)

净现值=5600X 0.909+6800X 0.826+8500X 0.751—15500

=5090.4+5616.8+6383.5-15500

=17090.7—15500

=1590.7 (元)

五、应收帐款信用政策选择

例题:

某企业只生产销售一种产品,每年赊销额为240万元,该企业产品变动成本率为80%,资

金利润率为25%。企业现有A、B两种收款政策可供选用。有关资料如下表所示:

项目A政策B政策

平均收账期(天)60 45 坏账损失率(%) 3 2

应收账款平均余额(万元)收账成本:xxx XXX 应收账款机会成本(万元)坏账损失(万元)

年收账费用(万元)1.8 3.2 收账成本合计

要求:(1)计算填列表中的空白部分(一年按360天计算)(2)对上述收账政策进行决策。计算表中空白部分

因为:平均收账期=360X应收账款平均余额十赊销收入净额所以:应收账款平均余额=平均收账期X赊销收入净额十360 A政策的应收账款平均余额=60 X 240- 360=40 (万元)B政策的应收账款平均余额=45 X 240- 360=30 (万元)A政策应收账款机会成本=40 X 80% X 25%=8 (万元)B政策应收账款机会成本=30 X 80% X 25%=6 (万元)

A政策坏账损失=240 X 3%=7.2 (万元)B政策坏账损失=240 X 2%=4.8 (万元)

A政策收账成本=8 + 7.2+ 1.8=17 (万元)

B政策收账成本=6 + 4.8+ 3.2=14 (万元)

项目A政策B政策平均收账期(天)60 45 坏账损失率(%) 3 2

应收账款平均余额(万元)40 30

收账成本:XXX XXX 应收账款机会成本(万元)8 6 坏账损失(万元)7.2 4.8

年收账费用(万元)1.8 3.2 收账成本合计17 14

根据以上计算,可知B政策的收账成本较低,因此应当采用

B政策

六、存货的经济批量

例题:已知ABC公司与库存有关的信息如下:

(1)年需求数量为30000单位(假设每年360天);

(2)购买价每单位100元;

(3)库存储存成本是商品买价的30%;

(4)订货成本每次60元;

(5)公司希望的安全储备量为750单位;

(6)订货数量只能按100的倍数(四舍五入)确定;

(7)订货至到货的时间为15天。

要求:(1)最优经济订货批量为多少?

(2)存货水平为多少时应补充订货?

(3)存货平均占用多少资金?

答案:(1)经济存货批量=(2X年需要量X每次订货成本/单位储存成本)再开平方

=[(2X 30000X 60) /( 100X 30%)]再开平方

2)再订货点=平均日需求X订货天数+安全储备量=30000/360X 15+750=1250+750=2000 (单位)

(3)占用资金二采购批量十2X单价+安全储备量X单价=300-2X 100+750X 100

=15000+75000=90000 (元)

七、约当产量

例题:A产品月初在产品费用为:直接材料费30 000元,直接人工费35 000元,制造费用20 000元。本月发生费用为:直接材料费70 000元,直接人工费95 000元,制造费用66 000元。该产品本月完工600件,月末在产品200件(完工程度60%),原材料在投产时一次投入。要求:按约当产量法分别计算本月完工产品成本和在产品成本总额。(tk3\4)

答案: