246

各章练习答案 第二章 出口报价核算

一.集装箱海运报价

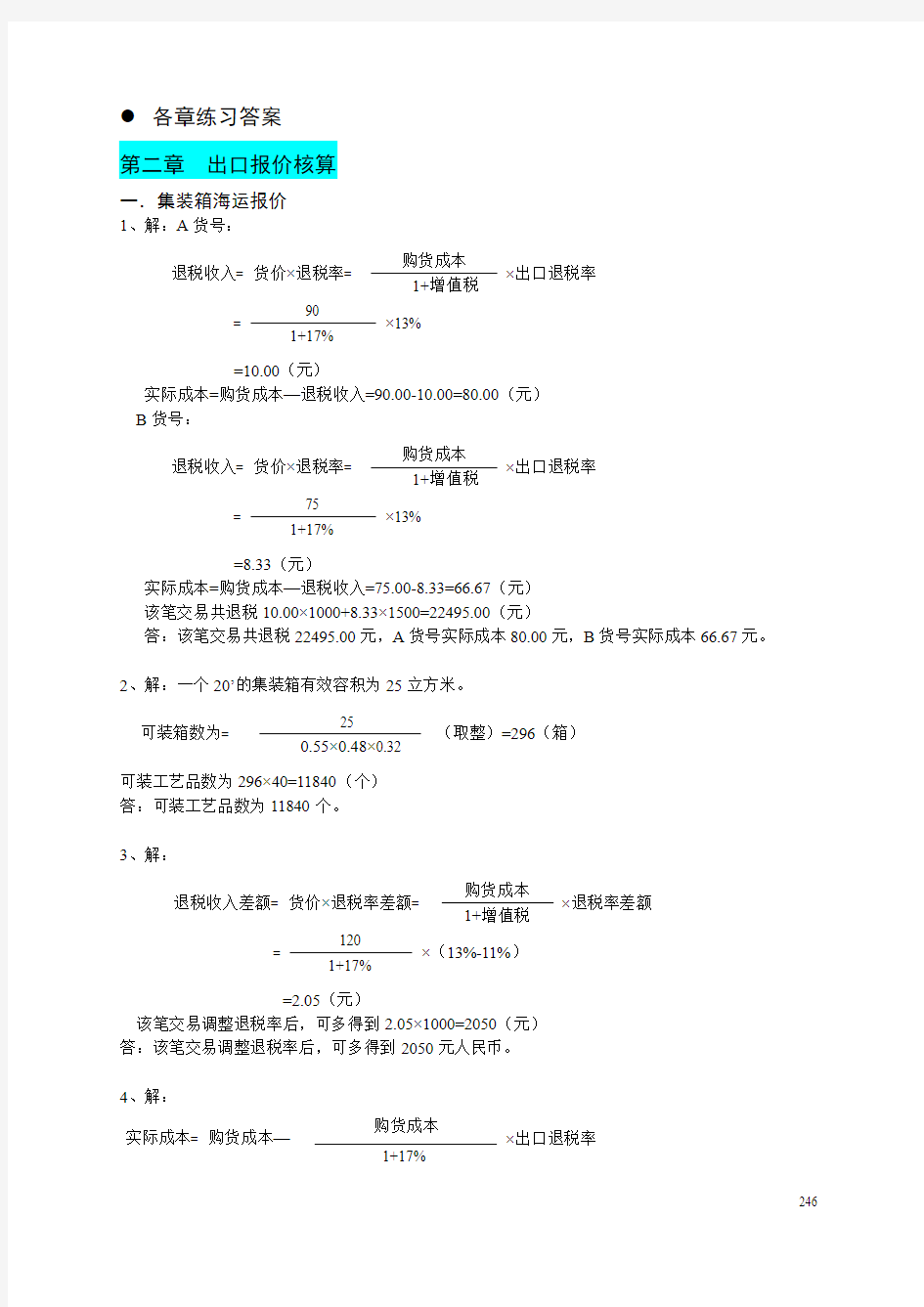

1、解:A 货号:

=10.00(元)

实际成本=购货成本—退税收入=90.00-10.00=80.00(元) B 货号:

=8.33(元)

实际成本=购货成本—退税收入=75.00-8.33=66.67(元) 该笔交易共退税10.00×1000+8.33×1500=22495.00(元)

答:该笔交易共退税22495.00元,A 货号实际成本80.00元,B 货号实际成本66.67元。

2、解:一个20’的集装箱有效容积为25立方米。

(取整)=296(箱)

可装工艺品数为296×40=11840(个) 答:可装工艺品数为11840个。

3、解:

=2.05(元)

该笔交易调整退税率后,可多得到2.05×1000=2050(元) 答:该笔交易调整退税率后,可多得到2050元人民币。

4、解:

退税收入= 货价×退税率=

购货成本 ×出口退税率

1+增值税 =

90 ×13%

1+17%

退税收入= 货价×退税率=

购货成本 ×出口退税率 1+增值税 =

75 ×13%

1+17%

可装箱数为= 25

0.55×0.48×0.32

退税收入差额= 货价×退税率差额= 购货成本

×退税率差额 1+增值税

= 120

×(13%-11%)

1+17%

实际成本= 购货成本— 购货成本

×出口退税率 1+17%

247

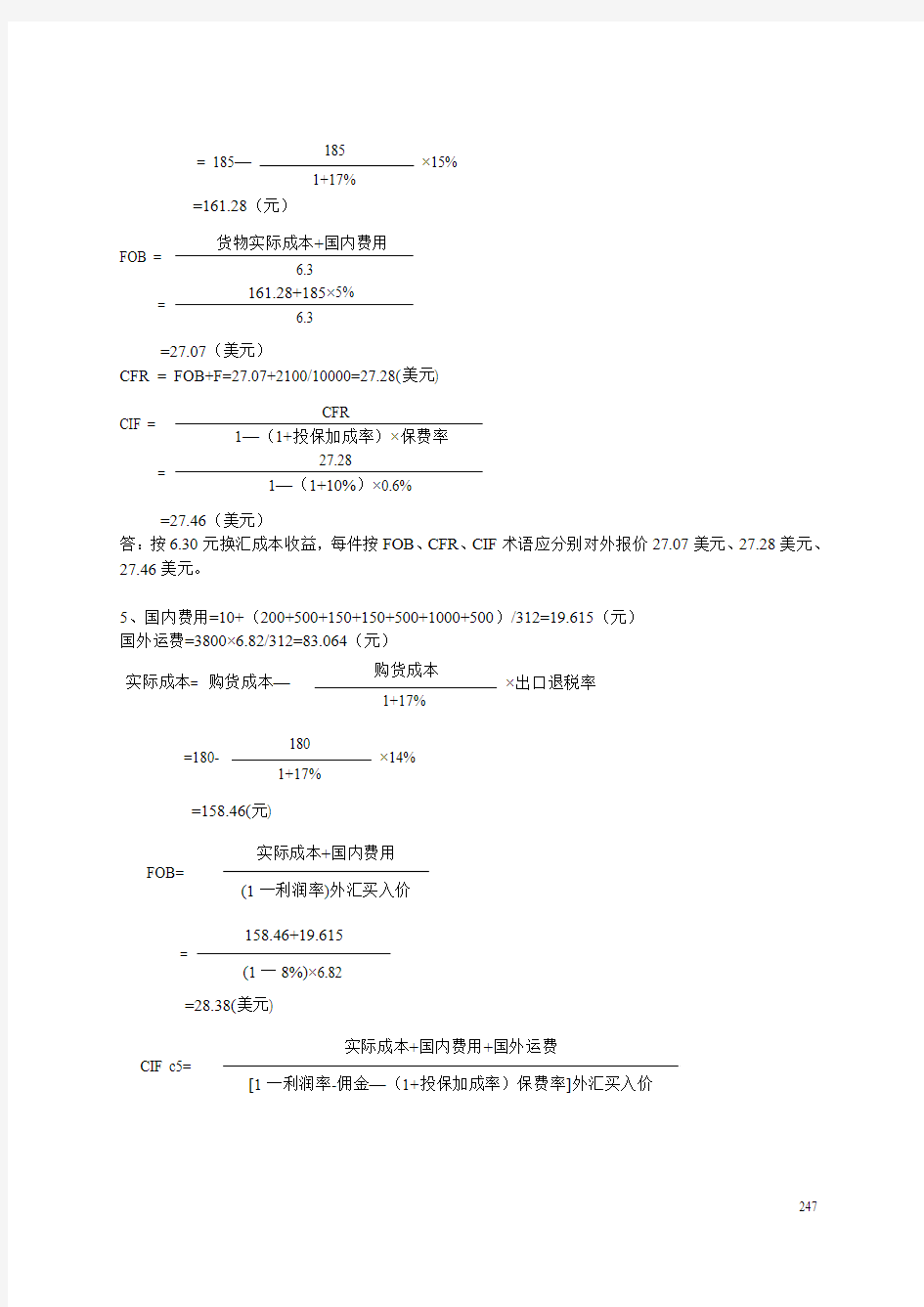

=161.28(元)

=27.07(美元)

CFR = FOB+F=27.07+2100/10000=27.28(美元)

=27.46(美元)

答:按6.30元换汇成本收益,每件按FOB 、CFR 、CIF 术语应分别对外报价27.07美元、27.28美元、27.46美元。

5、国内费用=10+(200+500+150+150+500+1000+500)/312=19.615(元) 国外运费=3800×6.82/312=83.064(元)

=158.46(元)

=28.38(美元)

= 185— 185 ×15%

1+17%

FOB =

货物实际成本+国内费用

6.3 =

161.28+185×5%

6.3

CIF =

CFR

1—(1+投保加成率)×保费率

=

27.28

1—(1+10%)×0.6%

实际成本= 购货成本— 购货成本

×出口退税率 1+17%

=180- 180

×14% 1+17%

FOB=

实际成本+国内费用 (1一利润率)外汇买入价

= 158.46+19.615

(1一8%)×6.82

CIF c5=

实际成本+国内费用+国外运费 [1一利润率-佣金—(1+投保加成率)保费率]外汇买入价

248

=44.46(美元)

货号N202:

国内费用=10+(300+500+150+50+500+1000+500)/135=32.22(元) 国外运费=3800×6.82/135=191.97(元)

=193.675(元)

=36.00(美元)

=71.15(美元)

货号N203:

国内费用=10+(300+500+150+50+500+1000+500)/120=35.00(元) 国外运费=3800×6.82/120=215.967(元)

=228.889(元)

=

158.46+19.615+83.064

[1一8%一5%—(1+10%)0.8%]×6.82

实际成本= 购货成本— 购货成本

×出口退税率 1+17%

=220- 220

×14% 1+17%

FOB=

实际成本+国内费用 (1一利润率)外汇买入价

= 193.675+32.22 (1一8%)×6.82 CIF c5=

实际成本+国内费用+国外运费

[1—利润率—佣金—(1+投保加成率)保费率]外汇买入价

=

193.675+32.22+191.97

[1— 8%—5%—(1+10%)0.8%]×6.82

实际成本= 购货成本—

购货成本 ×出口退税率

1+17%

=260-

260 ×14%

1+17%

249

=42.06(美元)

=81.70(美元)

6、解:计算该批货物总体积为25.92立方米,所以该批货物刚好可装一20’集装箱。

=62.22(元)

国内费用为10000/5000=2(元) 国外运费为2100美元

外汇净收入=销售收入-国外运费-保险费

=11.28×5000-2100-11.28×5000×(1+10%)×0.8% =53803.68(美元)

出口换汇成本=

实际成本+国内费用(人民币)

出口销售外汇净收入(美元)

=

62.22×5000+10000

53803.68

=5.97(元) 计算盈亏率:

方法1、(6.80-5.97)/5.97×100%=13.90% 方法2、53803.68×6.80-(62.22×5000+10000)/(62.22×5000+10000)×100%=13.90%

7、解:货号A104的箱规:0.36×0.32×0.20=0.02304 m3 总体积:0.02304×3600/30=2.7648 m3 货号B208的箱规:0.45×0.38×0.26=0.04446 m3

FOB=

实际成本+国内费用

(1—利润率)外汇买入价 =

228.889+35.006

(1—8%)×6.82

CIF c5=

实际成本+国内费用+国外运费

[1—利润率—佣金—(1+投保加成率)保费率]外汇买入价

=

228.889+35.006+215.967 [1—8%—5%—(1+10%)0.8%]×6.82 实际成本= 购货成本— 购货成本

×出口退税率 1+17%

= 70— 70

×13% 1+17%

250

总体积:0.04446×6000/30=8.892 m3 货号N448的箱规:0.48×0.42×0.32=0.064512 m3 总体积:0.064512×6000/30=12.9024 m3

这批货总体积:2.7648+8.892+12.9024=24.5592 m3

因为一个20’的集装箱有效容积为25立方,所以该批货刚好可装一20’集装箱内,符合客户的要求。国内费用:对于轻抛货,外贸公司的通常做法以各货号的体积来分摊计算。 国内费用=500+800+1800+650+1200=4950(元人民币)

货号A104:

每个玩具的国内费用:201.5538×0.02304×1/30=0.1548(元) 每个玩具的国外运费:610.9320×0.02304×1/30=0.4692(元)

=31.709(元)

=5.13(美元) 货号B208:

每个玩具的国内费用:201.5538×0.04446×1/30=0.2987(元) 每个玩具的国外运费:610.9320×0.04446×1/30=0.9054(元)

=56.17(元)

每立方的国内费用= 4950

=201.5538(元) 24.5592

每立方的国外运费= 2200×6.82

=610.9320(元) 24.5592

实际成本= 购货成本— 购货成本

×出口退税率 1+17%

=35- 35

×11% 1+17%

CIF (美元)=

实际成本+国内费用+国外运费

[1—利润率—(1+投保加成率)保费率]外汇买入价

= 31.709+0.1548+0.4692

[1—7%—(1+10%)0.6%]×6.82

实际成本= 购货成本— 购货成本

×出口退税率 1+17%

=62- 62

×11% 1+17% CIF (美元)=

实际成本+国内费用+国外运费

251

=9.11(美元)

货号N448:

每个玩具的国内费用:201.5538×0.064512×1/30=0.4334(元) 每个玩具的国外运费:610.9320×0.064512×1/30=1.3137(元)

=63.4188(元)

=10.35(美元)

8、解:货号NB1003的箱规:0.50×0.30×0.25=0.0375 m3 总体积:0.0375×1000/10=3.75 m3 货号NR2005的箱规:0.52×0.32×0.27=0.044928 m3 总体积:0.044928×2000/10=8.9856 m3 货号NR2007的箱规:0.54×0.33×0.28=0.049896 m3 总体积:0.049896×2600/10=12.972 m3

这批货总体积:3.75+8.9856+12.972=25.71m3

因为一个20’的集装箱实际可装体积为25个立方,所以该批货刚好可装一20’集装箱内,符合客户的要求。

因为每个货号箱规差别很小,所以可以平摊每双皮鞋包箱费。 每双国外运费=2100×6.82/5600=2.5575(元) 货号NB1003:

每双国内定额费用:75×5%=3.75(元)

[1—利润率—(1+投保加成率)保费率]外汇买入价

=

56.17+0.2987+0.9054

[1—7%—(1+10%)0.6%]×6.82

实际成本= 购货成本—

购货成本

×出口退税率 1+17%

=70-

70

×11%

1+17%

CIF (美元)=

实际成本+国内费用+国外运费

[1—利润率—(1+投保加成率)保费率]外汇买入价

=

63.4188+0.4334+1.3137

[1—7%—(1+10%)0.6%]×6.82

实际成本= 购货成本— 购货成本

×出口退税率 1+17%

252

=66.67(元)

FOB=(实际成本+国内费用+预期利润)/外汇买入价 =(66.67+3.75)×(1+8%)/6.82 =11.15(美元)

CFR= FOB+F=11.15+2100/5600=11.53(美元)

=11.63(美元)

方法2:CFR=(实际成本+国内费用+出口运费+预期利润)/外汇买入价

=[(66.67+3.75)×(1+8%)+2.5575]/6.82 =11.53(美元)

=11.63(美元)

货号NR2005: 每双国内费用:68×5%=3.4(元)

=60.44(元)

FOB=(实际成本+国内费用+预期利润)/外汇买入价 =(60.44+3.4)×(1+8%)/6.82 =10.11(美元)

CFR= FOB+F=10.11+2100/5600=10.49(美元) =75-

75 ×13%

1+17%

CIF=

CFR

1-(1+投保加成率)保费率

=

11.53

1-(1+10%)0.8%

CIF (美元)=

(实际成本+国内费用)×(1+利润率)+国外运费

[1—(1+投保加成率)保费率]外汇买入价

=

(66.67+3.75)×(1+8%)+2.5575

[1-(1+10%)0.8%]×6.82

实际成本= 购货成本—

购货成本

×出口退税率

1+17%

=68-

68

×13%

1+17%

CIF (美元)=

(实际成本+国内费用)×(1+利润率)+国外运费

253

=10.58(美元)

货号NR2007:

每双国内费用:56×5%=2.8(元)

=49.78(元)

FOB=(实际成本+国内费用+预期利润)/外汇买入价 =(49.78+2.8)×(1+8%)/6.82 =8.33(美元)

CFR= FOB+F=8.33+2100/5600=3.71(美元)

=8.78(美元)

9、解:

所以该商品为重货,按重量计算,因为一个20’的集装箱的有效载重:17.5mt ,所以一个20’的集装箱最多可装门锁数量:

(取整)×40=21840(个)

[1—(1+投保加成率)保费率]外汇买入价

=

(60.44+3.4)×(1+8%)+2.5575

[1—(1+10%)0.8%]×6.82

实际成本= 购货成本—

购货成本

×出口退税率

1+17%

=56-

56

×13%

1+17%

CIF (美元)=

(实际成本+国内费用)×(1+利润率)+国外运费

[1—(1+投保加成率)保费率]外汇买入价

=

(49.78+2.8)×(1+8%)+2.5575 [1—(1+10%)0.8%]×6.82

S.F=

M W = 0.38×0.28×0.20 0.032 =

0.02128 <1

0.032

= 17.5

0.032

254

=56.67(元)

国内费用=购货成本×国内费用定额率=65×6%=3.90(元) 国外运费=1800×6.85/21840=0.5646(元)

=10.20(美元)

答:每个门锁应对外报CIFc5价为10.20美元。

二、件杂货海运核算报价

1、解:

所以该商品为轻货,按体积计算,一共有货物100000/25=4000箱。该批货物的总体积是0.40×0.32×0.25×4000=128(立方米),运费是128×75=9600(美元) 答:该批货物的运费是9600美元。

2、解:

=3540.17(元)

实际成本= 购货成本—

购货成本 ×出口退税率 1+17%

=65-

65 ×15%

1+17%

CIF c5(美元)=

货物实际成本+出口各项费用额之和 (1—各项费用率之和—利润率)×外汇买入价

=

56.67+3.90+0.5646

(1—5%—110%×1.4%-6%)×6.85

S.F= M W = 0.40×0.36×0.25 0.027 =

0.032 ﹥1

0.027

实际成本= 购货成本—

购货成本 ×出口退税率

1+17%

= 3800—

3800 ×8%

1+17%

CFR =

货物实际成本+出口各项费用额之和 (1—各项费用率之和—利润率)×外汇买入价

=

3540.17+3800×5%+80×6.82

(1—6%)×6.82

= 666.96(美元)

答:我应对中东商人报价USD 666.96/MT CFR JEDDA。

第三章还盘核算和成交核算

1、解:(1)计算箱规:

货号M1003:0.56×0.42×0.32=15.0528(立方米)

货号M1005:0.48×0.42×0.26=10.4832(立方米)

货号M1007:0.52×0.46×0.25=13.1560(立方米)

货号M1008:0.46×0.32×0.20=6.7712(立方米)

货号M1012:0.50×0.38×0.26=9.8800(立方米)

总体积=15.0528+10.4083+13.156+6.7712+9.88=55.3432(立方米)

该货物采用一个40’的集装箱出运最为合理,国外运费为USD3600。

(2)计算每个货号的利润额和利润率

货号M1003:

国外运费=15.0528÷55.3432×3600÷5000×6.82=1.3356(元)

利润额=销售收入+退税收入—采购成本—出口运费—保险费—国内费用

=8.35×6.82+60÷(1+17%)×15%—60—1.3356—8.35×6.82×110%×0.5%—60×3%

=56.947+7.6923—60—1.3356—0.3132—1.8

=1.19(元人民币)

利润率=利润额/销售收入×100%= 1.19÷(8.35×6.82)×100%=2.09%

货号M1005:

国外运费=10.4832÷55.3432×3600÷6000×6.82=0.7751(元)

利润额=销售收入+退税收入—采购成本—出口运费—保险费—国内费用

=10.33×6.82+75÷(1+17%)×15%—75—0.7751—10.33×6.82×110%×0.5%—75×3%

=70.4506+9.6154—75—0.7751—0.38748—2.25

= 1.65(元人民币)

利润率=利润额/销售收入×100%= 1.65÷(10.33×6.82)×100%=2.34%

货号M1007:

国外运费=13.156÷55.3432×3600÷4400×6.82=1.3265(元)

利润额=销售收入+退税收入—采购成本—出口运费—保险费—国内费用

=12.90×6.82+95÷(1+17%)×15%—95—1.3265—12.90×6.82×110%×0.5%—95×3%

=87.978+12.179—95—1.3265—0.4839—2.85

= 0.4966(元人民币)

利润率=利润额/销售收入×100%=0.4966÷(12.90×6.82)×100%=56.45%

货号M1008:

国外运费=6.7712÷55.3432×3600÷4600×6.82=0.6530(元)

利润额=销售收入+退税收入—采购成本—出口运费—保险费—国内费用

=5.96×6.82+45÷(1+17%)×15%—45—0.6530—5.96×6.82×110%×0.5%—45×3%

=40.6472+5.769—45—0.6530—0.2236—1.35

= —0.81(元人民币)

利润率=利润额/销售收入×100%= —0.81÷(5.96×6.82)×100%=—1.99%

货号M1012:

255

国外运费=9.88÷55.3432×3600÷6000×6.82=0.7305(元)

利润额=销售收入+退税收入—采购成本—出口运费—保险费—国内费用

=3.90×6.82+30÷(1+17%)×15%—30—0.7305—3.90×6.82×110%×0.5%—30×3%

=26.598+3.846—30—0.7305—0.1463—0.9

=—1.3328(元人民币)

利润率=利润额/销售收入×100%= —1.3328÷(3.90×6.82)×100%=—5.01%

(3)按国外客户还价,计算每个货号的采购价

货号M1003:

采购成本=销售收入+退税收入—公司利润—国外运费—保险费—国内费用

把采购成本设为X,那么上式整理得:

X=8.35×6.82+X÷(1+17%)×15%—8.35×6.82×10%—1.3356—8.35×6.82×110%×0.5%—X×3% 解方程得:X =55.00(元人民币)

货号M1005:

采购成本=销售收入+退税收入—公司利润—国外运费—保险费—国内费用

把采购成本设为X,那么上式整理得:

X=10.33×6.82+X÷(1+17%)×15%—10.33×6.82×10%—0.7751—10.33×6.82×110%×0.5%—X×3% 解方程得:X =69.02(元人民币)

货号M1007:

采购成本=销售收入+退税收入—公司利润—国外运费—保险费—国内费用

把采购成本设为X,那么上式整理得:

X=12.90×6.82+ X÷(1+17%)×15%—12.90×6.82×10%—1.3265—12.90×6.82×110%×0.5%—X×3% 解方程得:X =85.79(元人民币)

货号M1008:

采购成本=销售收入+退税收入—公司利润—国外运费—保险费—国内费用

把采购成本设为X,那么上式整理得:

X=5.96×6.82+X÷(1+17%)×15%—5.96×6.82×10%—0.6530—5.96×6.82×110%×0.5%—X×3%

解方程得:X =39.59(元人民币)

货号M1012:

采购成本=销售收入+退税收入—公司利润—国外运费—保险费—国内费用

把采购成本设为X,那么上式整理得:

X=3.90×6.82+ X÷(1+17%)×15%—3.90×6.82×10%—0.7305—3.90×6.82×110%×0.5%—X×3%

解方程得:X =25.57(元人民币)

(4)M1003:

采购成本—退税收入+国内费用+国外运费

CIF(美元)=

[1—利润率—(1+投保加成率)保费率]外汇买入价

58—58÷1.17×15%+58×3%+1.3356

=

[1—6%—(1+10%)×0.5%]×6.82

=8.42(美元)

M1005:

CIF(美元)= 采购成本—退税收入+国内费用+国外运费

256

[1一利润率—(1+投保加成率)保费率]外汇买入价

72.50—72.50÷1.17×15%+72.50×3%+0.7751

=

[1—6%—(1+10%)×0.5%]×6.82

=10.38(美元)

M1007:

采购成本—退税收入+国内费用+国外运费

CIF(美元)=

[1一利润率—(1+投保加成率)保费率]外汇买入价

91.00—91.00÷1.17×15%+91.00×3%+1.3265

=

[1—6%—(1+10%)×0.5%]×6.82

=13.08(美元)

M1008:

采购成本—退税收入+国内费用+国外运费

CIF(美元)=

[1一利润率—(1+投保加成率)保费率]外汇买入价

42.00—42.00÷1.17×15%+42.00×3%+0.6530

=

[1—5%—(1+10%)×0.5%]×6.82

=5.98(美元)

M1012:

采购成本—退税收入+国内费用+国外运费

CIF(美元)=

[1一利润率—(1+投保加成率)保费率]外汇买入价

28.00—28.00÷1.17×15%+28.00×3%+0.7305

=

[1—3%—(1+10%)×0.5%]×6.82

=3.95(美元)

2、解:总销售收入=(8.42×5000+10.38×6000+13.08×4400+5.98×4600+3.95×6000)×6.82=1453614.80(元人民币)

总采购成本=58×5000+72.5×6000+91.00×4400+42.00×4600+28×6000=1486600.00(元人民币)

总退税收入=1486600.00÷1.17×15%=190589.74(元人民币)

出口运费=3600×6.82=24552.00(元人民币)

保险费=1453614.80×1.10×0.5%=7994.88(元人民币)

国内费用=1486600.00×3%=44598.00(元人民币)

257

258

利润额=销售收入+退税收入—采购成本—出口运费—保险费—国内费用 =1453614.80+190589.74—1486600.00—24552.00—7994.88—44598.00 =80459.66(元人民币) 利润率=利润额/销售收入×100%= 80459.66÷1453614.80×100%=5.53%

3、解:实际成本=采购成本—退税收入 =50×10000—50×10000÷1.17×13% =444444.44(元人民币) 国内费用=50×10000×3%=15000(元人民币) 外汇净收入=销售收入—国外运费—保险费

=7.55×10000—2000—7.55×10000×1.1×0.8% =72835.60(美元)

出口换汇成本=

实际成本+国内费用(人民币)

出口销售外汇净收入(美元)

=

444444.44+15000

72835.60

=6.31(元人民币)

第十二章 进口业务流程和核算

1、解:(1)对国内销售报价核算:

○1完税价格=1900×6.8800=13072(元/公吨) ○

2外汇中间价=(6.8500+6.8800)/2=6.865 进口关税=1900×6.865×5%=652.18(元/公吨) ○3进口增值税=(13072+652.18)×17%=2333.11(元/公吨) ○4费用=(1200+1000+5000+2200+2000)/100+13072×0.4%=166.29(元/公吨) 利润=13072×10%=1307.2(元/公吨)

列式:国内销售价格=(CIF 价+进口关税+费用+利润)×(1+增值税率)

=(13072+652.18+166.29+1307.2)×(1+17%) =17781.27(元/吨)

应交增值税=2583.60—2333.11=250.49(元/公吨) (2)国内客户还价核算

国内销售价格=(CIF 价+进口关税+费用+利润)×(1+增值税率) 利润=国内销售价格÷1.17—(CIF 价+进口关税+费用) =17200÷1.17—(13072+652.18+166.29)

=810.38(元/公吨) 利润率=利润额/销售收入×100%=810.38/17200×100%=4.7% (3)对国外出口商的还价核算

进口关税=CIF 价×5%

费用=(1200+1000+5000+2200+2000)/100+CIF 价×0.4%=114+ CIF 价×0.4% 利润=CIF 价×8%

国内销售价格=(CIF 价+进口关税+费用+利润)×(1+增值税率)

17200=(CIF 价+ CIF 价×5%+114+ CIF 价×0.4%+ CIF 价×8%)×1.17

○5 销售增值税= 17781.27

×17%=2583.60(元/公吨)

1+17%

259

整理得:1.134 CIF 价+114=14700.8547

得出: CIF 价=12863.19(元/吨)

=1869.65(美元/吨)

2、解:(1)对国内销售报价核算 成本:

箱规=150×85×54=0.6885(立方米) 总体积=0.6885×160=110.16(立方米) 箱数=55/0.6885=80箱(取整)

所以采用2个40’的集装箱刚好可以容纳该批货物,运费最为节省。 国外运费=1200/80=15(美元/辆)

CIF=578.82×6.8800(卖出价)=3982.28(人民币) 税费:

外汇中间价=(6.8500+6.8800)/2=6.865 进口关税=进口商品完税价格(CIF )×进口关税税率 =578.82×6.865×45% =1788.12(元/辆)

=640.19(元/辆)

进口增值税=(关税完税价格+进口关税+消费税)×增值税率 =(578.82×6.865+1788.12+640.19)×17% =1088.32(元/辆) 费用:

银行利息=3982.28×7%×60/360=46.46(元/辆) 银行费用=3982.28×0.3%=11.95(元/辆)

进口费用=(600+500+900+1800+6000)/160=61.25(元/辆) 合计:119.66元/辆 利润:

利润=560×6.8800×10%=385.28(元/辆)

列式:国内销售价格=(CIF+进口关税+消费税+费用+利润)×(1+增值税率) =(3982.28+1788.12+640.19+119.66+385.28)×(1+17%) =6915.53×1.17 =8091.17(元/辆)

CIF= 560+15

=578.82(美元)

1—(1+10%)×0.6% 消费税=

完税价格+关税

×消费税率

1—消费税率

= 578.82×6.865+1788.12 ×10% 1—10% 销售增值税= 国内销售价格 ×增值税率

1+增值税率

260

=1175.64(元/辆)

应交增值税=销售增值税-进口增值税=1175.64—1088.32=87.32(元/辆) 所以,我们对国内客户报价8091.17元/辆。 (2)与国内客户销售还价核算

成本:CIF 价=3982.28元/辆 税费:进口关税=1788.12元/辆

消费税=640.19元/辆 费用: 119.66元/辆 销售收入: 7600元/辆 销售增值税:7600÷1.17×17%=1104.27元

列式:国内销售价格=(CIF+进口关税+消费税+费用+利润)×(1+增值税率) 利润=国内销售价格÷1.17—(CIF+进口关税+消费税+费用) =7600÷1.17—(3982.28+1788.12+640.19+119.66)

= —34.52(元/辆) 利润率=利润额/销售收入×100%=-34.52/7600×100%= —0.45% (3)与国外出口商还价核算 成本:

国外运费=15(美元/辆)

CIF=(FOB+15)÷0.9934×6.8800(卖出价)=6.9257(FOB+15)(人民币)

税费:

外汇中间价=(6.8500+6.8800)/2=6.865 进口关税=进口商品完税价格(CIF )×进口关税税率 =(FOB+15)÷0.9934×6.865×45% =3.1098(FOB+15)(元/辆)

=1.1151(FOB+15)(元/辆)

费用:

银行利息=6.9257(FOB+15)×7%×60/360=0.0808(FOB+15)(元/辆) 银行费用=6.9257(FOB+15)×0.3%=0.0208(FOB+15)(元/辆) 进口费用=61.25(元/辆)

合计:0.1016(FOB+15)+61.25(元/辆) 利润:

利润=FOB×6.8800×8%=0.5504FOB (元/辆)

列式:国内销售价格=(CIF+进口关税+消费税+费用+利润)×(1+增值税率)

=

8091.17

×17%

1+17%

CIF=

FOB+15

=(FOB+15)÷0.9934(美元)

1—(1+10%)×0.6%

消费税=

完税价格+关税

×消费税率

1—消费税率

= 6.9257(FOB+15)+3.1098(FOB+15)

×10% 1—10%

7700=[6.9257(FOB+15)+3.1098(FOB+15)+1.1151(FOB+15)+0.1016(FOB+15)+61.25+0.5504FOB]×(1+17%)

整理得:6581.1966=11.2522(FOB+15)+61.25+0.5504FOB

11.8026 FOB=6581.1966-168.783-61.25

FOB=538.12(美元)

261

国际贸易实务(答案) 第一章 案例分析题:某年 3 月,A 公司与 B 公司按照 CIF 条件签定了一份出口某种日用品的合同。由于考虑到该商品的季节性很强,买方要求在合同中规定货物必须在4月底之前运达目的港,以保证5月初投入市场,过期买方不再接受货物。卖方为了卖得好价钱,同意了买方的条件,并在合同中作出了明确的规定。卖方在合同规定的装运期内发运了货物,然而载货船只在途中发生故障,修船延误了时间,结果货到目的港已是五月中旬。买方拒绝接受货物,并提出索赔,双方为此发生了争执。卖方认为,合同是按照 CIF条件成交的,根据《INCOTERMS 2010》的解释,CIF是在装运港交货,买卖双方承担的风险是以装运港船上为界划分,也就是说卖方只承担货物装上船之前的风险,而在运输途中发生的货物损坏,灭失以及延误的风险均由买方承担。但买方则认为,双方在订立合同时已明确规定了期限到达,这是买方接受货物的前提条件。现在货物抵达目的港的时间超过了规定的最后期限,买方自然有权要求解除合同。你认为卖方主张有理,还是买方主张有理? 答:我认为是买方的主张有理。 理由:虽然根据《INCOTERMS 2010》的解释,CIF是在装运港交货,买卖双方承担的风险是以装运港船上为界划分也就是卖方只承担货物装上船之前的风险,而在之后的风险由买方承担。在一般情况下卖方不承担因为装船之后的由于运输公司逾期到达目的港的风险责任。但是,由于在合同中有一条对于卖方极其不理的条款:“保证在 4 月底之前到达目的港,过期买方不接受货物”,买方也同意签署了合同,那么就应当根据合同中的条款履行,买方可以拒绝接受逾期货物。 第二章 思考题: 1、EXW 买卖双方的基本义务卖方基本义务: (1)在合同规定的时间、地点,将合同约定的货物置于买方的处置之下 (2)承担将货物交给买方处置之前的一切费用和风险。 (3)提交商业发票或有同等作用的电子讯息,以及合同可能要求的,证明货物符合合同规定的其他任何凭证。 买方基本义务:(1)在合同规定的时间、地点,受领卖方提交的货物,并按照合同规定支付货款。(2)承担受领货物之后的一切费用和风险。(3)自担风险和费用,取得任何出口和进口许可证或者其他官方许可,在需要办理海关手续时,并办理货物出口的一切海关手续。 2、比较 FCA、CPT 和 CIP 的异同点。 相同点: 第一、适用于任何运输方式,包括多式联运,也包括海运。 第二、卖方在规定的日期或期间内在出口国的内地或港口把货物交给承运人或第一承运人照管。 第三、卖方自行负担风险和费用,取得出口许可证或其它官方批准证件,并办理货物出口所必须的一切海关手续;买方自负风险和费用,取得进口许可证或其它官方批准文件,并办理货物进口以及必要时经由另一国家过境运输所需的一切海关手续。

第一章商品的品名、品质、数量与包装习题参考答案 一、将下列外贸术语英文名称和中文名称用线连接起来 1.Warning Mark 5.警告性标志 2.Customary Tare 2 习惯皮重 3.Bulk Cargo 1.散装货 4.Sale by Brand 4.凭品牌买卖 5.Trade Mark 3.商标 二、判断题(判断下列各题是否正确,正确的在题后括号内打“√”错误的打“×”)1.× 2.× 3.× 4.× 5.× 6.√ 7.√ 8.√ 9.×10.× 11.× 12.× 13.× 14.× 15.× 三、填空题(请在各小题的画线处填上适当的词句) 1.看货成交看样成交 2.净重 3.溢短装的数量溢短装的价格溢短装的选择权 4.实际皮重平均皮重习惯皮重约定皮重 5.品质机动幅度品质公差 6.交货品质与样品大致相同 7.定牌无牌 8.收货人名称参考号码目的地件数号码 9.690 691 692 693 694 695 10.1016 907.2 四、单项选择题(在下列每小题中,选择一个最适合的答案) 1.B 2.D 3.B 4.C 5.D 6.A 7.A 8.B 9.B 10.A 11.A 12.C 13.C 14.B 15.B 五、多项选择题(下列各小题中正确答案不少于两个,请准确选出全部正确答案)1.ABCD 2.ABC 3.ABC 4.BD 5.ABCD 6.ABC 7.ABD 8.CD 9.AC 10.ABC 11.ACD 12.BD 13.ABC 14.ABC 15.AC 六、翻译并解释下列名词 1.Gross for Net 以毛作净:实际上就是以毛重作为净重计价,常用于低值农产品。 2.Duplicate Sample 复样:凭卖方提供的样品进行交易磋商和订立合同,并以卖方样品作为交货质量的依据,称“凭卖方样品买卖”。在向国外客户寄送代表性样品时,应留存一份或数份同样的样品,

国际贸易题库-附答案

国际贸易题库 一、填空题(每空1分): 1、剔除了价格变动的影响计算出来的对外贸易额称为。 2、是否反映在海关的是有形商品贸易与无形商品贸易的一个主要区别。 3、对外贸易依存度是指所占的比重。 4、如果一国在某种商品上既有出口也有进口且进口量大于出口量,则该国是此种商品 的。 5、体系是以关境作为统计对外贸易的标准。 6、贸易条件可表示为一国整体进出口商品的。 7、我们将一国出口总额与进口总额相等的情况称之为。 8、国际贸易商品结构指一定时期内在国际贸易中的地位。 9、国际贸易地理方向通常用各洲、各国或各地区的出口贸易额占 的比重来表示。

的,区别在于考察交换活动的角度不同。 5、按总贸易体系进行对外贸易统计时,是把所有运入国境的货物都列为进口。 6、总贸易体系与专门贸易体系是只适用于货物贸易的统计制度。 7、对外贸易额是用货币表示的一定时期内一国出口贸易额与进口贸易额之和。 8、对一国的外贸和经济发展来说,长期的贸易顺差并不一定绝对有利。 9、对外贸易商品结构通常以一国商品在世界出口总额或进口总额中所占比重来表示。 10、出口贸易依存度指一国一定时期内的出口贸易额占对外贸易总额的比重。 11、商品直接由生产国运到消费国,也可能是转口贸易。 12、某些国家缺乏国际支付手段,外汇不足是易货贸易产生的主要原因。 13、第二次世界大战后形成了发达资本主义国家生产和出口制成品,发展中国家 生产和出口初级产品的国际分工和贸易格局。 14、对外贸易额与对外贸易量没有本质区别,

只是计量单位不同。 15、无形商品贸易无需履行海关手续,也不反映在海关的贸易统计上。 三、单项选择题(每小题1分): 1、国际贸易额指用货币表示的一定时期内世界各国的()的总和。 A对外贸易额B出口贸易额C进口贸易额 2、净出口是指()。 A一国的出口额大于进口额 B某种商品的出口量大于进口量 C本年度出口额超过上年度出口额 3、商品生产国与消费国通过第三国进行交易,对第三国来说这属于()。 A三边贸易B转口贸易C易货贸易 4、()是第二次世界大战后国际贸易发展的显著特点之一。 A服务贸易与技术贸易日益发展 B工业原料和制造品的比重开始上升 C商品交易所和期货交易开始出现

第一章练习题 一、单项选择题 1. 国际贸易属于() A.历史范畴 B.社会范畴 C.哲学范畴 D.经济范畴 2. 在人类历史上,真正的国际贸易出现在下列哪一社会形态() A. 奴隶社会 B. 封建社会 C. 资本主义社会 D. 社会主义社会 3. 各国对外贸易的性质、地位与作用取决于() A. 国家性质 B. 生产关系 C. 生产力 D. 生产方式 4. 下列哪项不仅可以比较确切地反映出对外贸易的规模,便于把不同时期的对外贸易额进行比较,而且还可以由此计算各个时期定期的或环比的物量指数。() A. 价格指数 B. 贸易量 C. 贸易额 D. 贸易结构 5. 通常所说的国际货物贸易额是指() A. 世界进口货物总额 B. 世界出口货物总额 C. 世界进出口货物总额 D. 世界进出口货易量 6. 国际商品交换的萌芽出现在下列哪一社会形态() A. 奴隶社会 B. 封建社会 C.资本主义社会 D.社会主义社会 7. 下列哪一项在世界贸易中是主体,是各国的主要市场,在各种国际经济贸易机构中占据主要地位() A. 发达市场经济国家 B. 发展中国家 C. 社会主义国家 D.美国 8. 一些海岛国家,如英国、日本,也常用以表示对外贸易的是() A. 国际贸易 B. 转口贸易 C. 海外贸易 D.货物贸易 9. 关于国际贸易的统计方法,我国采用的是() A. 国际贸易额 B.国际贸易量 C.总贸易体系 D.专门贸易体系 10. 下列指标中,剔除了价格变动影响的是() A.对外贸易值

B.对外贸易量 C.对外贸易额 D.贸易差额 二、多项选择题 1. 列入总进口的项目有() A. 供国内使用而直接进入的进口货物 B. 进入海关保税工厂的进口货物 C.进入海关保税仓库和自由区的进口货物 D.从海关保税仓库退出后进入本国市场的货物 E.从自由区退出后进入本国市场的货物 2.列入总出口的项目有() A.本国产品的出口 B.从海关保税工厂出口的货物 C.从国化货物的出口 D.从自由区出口的货物 E.从海关保税仓库出口的货物 3.列入专门进口的项目有() A.供国内消费或使用而直接进入的进口货物 B.进入海关保税工厂的进口货物 C.从海关保税仓库和自由区退出后进入本国市场的货物 D.进入自由区的进口货物 E.进入海关保税仓库的进口货物 4.列入专门出口的项目有() A.本国产品的出口 B.从海关保税工厂出口的货物 C.本国化货物出口 D.从自由区出口的货物 E.从海关保税仓库出口的货物 5.对外贸易地理方向会受到下列哪些因素的影响()A.地理位置 B.经济互补性 C.国际分工的形式 D.贸易政策 E.运输条件 6.就对外贸易与国内贸易的不同点来说,下列表述正确的有()A.对外贸易的困难比国内贸易多 B.从交易过程来看,对外贸易与国内贸易有着明显的区别 C.对外贸易与国内贸易的经营目的不一样 D.对外贸易比国内贸易复杂 E.对外贸易比国内贸易风险大 7.下列国家中,采用总贸易体系统计国际货物贸易的国家有() A. 英国 B. 法国 C. 日本 D 德国 E 澳大利亚 8.对外贸易构成可以反映出该国的() A.经济发展水平 B. 产业结构状况 C.服务发展水平

国际贸易实务练习题参考答案 第一章 一.判断题1√2×3× 4√5√6√7√ 8× 9× 10√ 二.单选题:1A 2A 3B 4B 5A 6?7A 8 B 9A 10C 三.多选题:1BCD 2ABC 3ACD 4ABCD 5BD 6ABCD 7BCD 8ABCD 9ABC 10ABCD 第二章 一.判断题:1× 2× 3√ 4√ 5× 6×7× 8√ 9×10√ 二.单选题:1B 2B 3A 4A 5C 6A 7C 8A 9A 10A 11B12A 13C14 A 15 A 16 A 17B 18B 19 B 20A 21A 22 A 23B 三.多选题:1ABC 2 ACD 3ABD 4ABC 5AC 6ABD 7ABCD 8BD 9ABC 10ABCD 11ABCD 12ABCD 四.案例题 1.答:最多:1磅=0.45359公斤,40磅=40?0.45359公斤=18.144公斤 (10(1+5%)?1000)÷18.144=578箱(尾数应去掉) 最少:(10(1-5%)?1000)÷18.144=524箱(尾数应进位) 2.答:《统一惯例》规定:“凡“约”,“大约”用于有关信用证金额或数量或单价者,当解释为允许其金额或数量或单价有不超过10%的增减金额。据此,我多装2 公吨亦可。但来证的金额前并无类似“约”或“大约“的词语,故如持22公吨的发票和8800美元的汇票向银行办理议付,肯定不行。因此,在签约时,如数量内约量,则来证之金额也应有相关规定。否则,不能多装。特别是对外汇紧缺和管制严格的国家尤应如此。 3.答:国外这一要求实质是定牌中性包装,一般可接受。不过在接受法定牌名或指定商标时应注意其牌名或商标是否在国内外已有第三者进行注册。在无法判明的情况下,为安全起见应在合同中列明“如发生工业产权争议应由买方负责“的条款,以防不测。 4.答:对方的要求是合理的,卖方交货的数量应严格按照信用证的规定执行,并按商品的净重交货。本案中我方货物扣除皮重后不足500公吨,说明是短量交货,买方有权要求我方退回因短量而多收的货款。 5.答:按合同的品质条件交货是卖方的基本义务之一,卖方的交货应与样品完全一致,故应承担交货品质不符的责任。但《公约》第86条规定:“如果买方已收到货物,但打算行使合同货本公约的任何权利,把货物退回,他必须按情况采取合理措施,以保全货物,他有权保有这些货物,直至卖方把他所付的合理费用偿还给他为止。”即买方在决定退货后应采取合理措施妥善保管货物,但他并未这样做,导致货物变质。因此,我方可就货物的损失和进口国海关向我方收取的费用与买方进行交涉,尽量挽回损失。五.操作题 1.解:每箱净重为:40磅×0.45359千克/磅=18.144千克 最多可装:[10(1+5%)×1000]÷8.144=578(箱) 最少应装:[10(1-5%)×1000]÷8.144=524(箱) 2.解:公量=商品净重×(1+公定回潮率)÷(1+实际回潮率)=50×(1+10%)÷(1+8%)=50.93(公吨) 3.解:卖方最多可交105公吨,卖方最少可交95公吨。多交部分的作价办法是: 1)按合同价格作价; 2)按市场价格作价。 若双方未约定多交部分如何作价,根据《公约》规定, 应按合同价格作价;当市场价格上涨时,卖方为本身利益计应当少交,即只交95吨。 第三章 一、判断题 1、对; 2、对; 3、错; 4、对; 5、对; 6、错; 7、对; 8、错; 9、错;10、对

2017年国际贸易考试试题及答案

单项选择题 1、承兑是()对远期汇票表示承担到期付款责任的行为。 A、付款人 B、收款人 C、出口人 D、开证行 2、信用证上若未注明汇票的付款人,根据《UCP500》的解释,汇票的付款人应是()。 A、开证申请人 B、开证行 C、议付行 D、出口商 3、一张每期用完一定金额后,需等开证行通知到达,才能恢复到原金额继续使用的信用证是()。 A、非自动循环信用证 B、半自动循环信用证 C、自动循环信用证 D、有时自动,有时非自动 4、香港某公司出售一批商品给美国ABC Co.,美国银行开来一份不可撤销可转让信用证,香港某银行按香港公司委托,将信用证转让给我进出口公司,如信用证内未对转让费作明确规定,按惯例应由()。 A、我某进出口公司负担 B、香港某公司负担 C、美国ABC Co.负担 D、香港某银行负担 5、L/C 与托收相结合的支付方式,其全套货运单据应()。 A、随信用证项下的汇票 B、随托收项下的汇票 C、50%随信用证项下的汇票,50%随托收项下的汇票 D、单据与票据分列在信用证和托收汇票项下 6、在其它条件相同的前提下,()的远期汇票对收款人最为有利。 A、出票后若干天付款 B、提单签发日后若干天付款 C、见票后若干天付款 D、货到目的港后若干天 7、信用证经保兑后,保兑行()。 A、只有在开证行没有能力付款时,才承担保证付款的责任 B、和开证行一样,承担第一性付款责任 C、需和开证行商议决定双方各自的责任 D、只有在买方没有能力付款时,才承担保证付款的责任 8、出口人开具的汇票,如遭付款人拒付时()。 A、开证行有权行使追索权 B、保兑行有权行使追索权 C、议付行有权行使追索权 D、通知行有权行使追索权 9、信用证的第一付款人是()。 A、进口商 B、开证行 C、议付行 D、通知行 10、国外开来的不可撤销信用证规定,汇票的付款人为开证行,货物装船完毕

国际贸易练习题-答案汇总

————————————————————————————————作者:————————————————————————————————日期: 2

3 《国际贸易》练习题参考答案 第1章 国际贸易理论 1、当代国际贸易新理论的主要内容有哪些? (1)产品生命周期学说:产品生命周期学说是美国经济学家弗农提出来的。他认为产品具有不同的生命周期,在产品生命周期的不同阶段,一国出口和进口商品结构是不同的。产品的生命周期经历三个阶段:见下图。 (2)需求偏好相似学说:瑞典经济学家林德用国家之间需求相似来解释工业制成品贸易发展。林德认为,赫-俄理论只适用于工业制成品和初级产品之间的贸易,而不适用于工业制成品之间的贸易。 (3)产业内贸易学说:产业内贸易学说是美国经济学家格鲁贝尔提出的,是关于产业内同类产品贸易增长和特点的理论。格鲁贝尔等人认为:当代国际贸易结构大致可以分为两类,一类是不同产业之间的贸易,另一类是产业内部同类产品之间的贸易。所谓产业品内部同类产品之间的贸易是指一国同时出口同类产品,或者贸易双方交换的是同一产业所生产的产品。 (4)新新贸易理论:新新贸易理论的基本逻辑思路为:由于企业异质性的存在,贸易会导致市场份额在产业内企业间的重新配置,市场份额向高生产率企业靠近,而那些最低生产率的企业被迫退出,从而提高了行业生产率水平,这一效应在封闭经济中是无法实现的。 第2章 国际贸易政策 1、国际贸易政策是指什么? 国际贸易政策(International Trade Policy)是指世界各国和地区对外进行商品、服务和技术交换活动时所采取的政策。从单一国家或地区的角度出发,有关国际贸易的政策就是对外贸易政策。 2、各国制定对外贸易政策的目的: (1)保护本国的市场 (2)扩大本国的出口市场

国际贸易实务习题及答案-免费

国际贸易实务习题及答案 选择/判断 合同的商定与履行: 一、判断以下说法正确与否: 1. 在国际贸易中,达成一项交易的两个必不可少的环节是发盘和接受。()√ 2. 发盘必须明确规定有效期限,未规定有效期的发盘无效。()× 3. 一项有效的发盘,一旦被受盘人无条件地全部接受,合同即告成立。()√ 4. 在交易磋商过程中,发盘是卖方作出的行为,接受是由买方作出的行为。()× 5. 按《联合国国际货物销售合同公约》规定,一项发盘发出后,发盘人可以随时将其撤销。()× 6. 还盘是对发盘的拒绝,还盘一经作出,原发盘即失去效力,发盘人不再受其约束。()√ 7. 一项接受,可以由受盘人作出,也可由发盘人作出。()√ 8. 国际货物买卖交易磋商中的接受,应以声明或行动表示,但在特定条件下,缄默也可以构成接受。(√)9. 逾期送达发盘人的接受,只要发盘人默认,合同即成立。()× 10. 因传递原因造成逾期接受,如发盘人未及时表示同意

间为()。BD A.发盘发出后 B.发盘生效前 C.发盘生效后 D.发盘到达受盘人的同时 E.受盘人表示接受前 6.根据《联合国国际货物销售合同公约》的规定,受盘人对以下哪些内容提出添加或更改,均视为实质性变更发盘条件()。ABCD A.价格 B.付款 C.品质 D.交货时间与地点 E.不可抗力 贸易术语价格 判断以下说法正确与否: 1.按CIF贸易术语成交,卖方的责任应在目的港交货。× 2.我国按CIF条件出口某项商品,合同规定按信用证付款方式成交,买方在约定时间内未开来信用证,但约定的装运期已到,为了重合同和守信用,我方仍应按期发运货物,以免影响我国对外信誉。× 3.我国从日本进口货物,如按FOB条件成交,需由我方派船到日本口岸接运货物;如按CIF条件成交,则由日方租船舶将货物运往中国港口。可见,我方按FOB进口承担的货物运输风险,比按CIF进口承担的风险大。× 4. 按DES 术语成交,卖方是否投保,由其自便,按CIF 术语成交,卖方则必须投保。√

厦门大学网络教育2011-2012学年第一学期 《国际贸易实务》复习题 一、填空题 1.交易磋商的一般程序是询盘、发盘、还盘和_接受四个环节;其中发盘和接受是达成交易、合同成立的不可缺少的两个基本环节和必经的法律步骤 2._重合同守信用是我国开展对外贸易与经济合作的重要原则,也是履行国际货物买卖合同时必须遵守的一项原则。 3.在国际货物买卖中,商品的作价方法多种多样,常见的有固定价格、非固定价格和价格调 整条款三种。 二、单项选择题 1.期货交易( B ) A.可以在任何时间,任何地点进行 B.必须在期货交易所内按交易所规定的开市时间交易 C.必须在期货交易所进行但没有时间规定 D.必须在交易所规定的时间进行,但交易不限于交易所内 2、FOB、CIF、CFR与其他贸易术语的重要区别是( A ) A.以装运港船舷作为划分风险的界限B.象征性交货 C.卖方办理保险 D.买方负责安排运输工具 3.销售包装的作用是(C ) A.防止出现货损货差B.保护商品 C.促销 D.B和C 4、按《公约》的解释,如违约的情况尚未达到根本性违反合同的程度,则受害的一方( C )。 A.只可宣告合同无效,不能要求赔偿损失 B.只能提出损害赔偿的要求,不能宣告合同无效 C.不但有权向违约方提出损害赔偿的要求,而且可宣告合同无效 D.可根据违约情况选择以上答案 5、相对卖方而言,( A )术语的货价高些。 A. CIF B. FCA C. FOB D.EXW 6.独家代理和包销两种贸易方式,( A ) A.前者是委托代理关系,后者是买卖关系 B.前者是买卖关系,后者是委托代理关系 C.都是委托代理关系 D.都是买卖关系 7.汇票根据( A )不同,分为银行汇票和商业汇票。 A.出票人 B.付款人 C.受款人 D.承兑人 8.L/C与托收相结合的支付方式,其全套货运单据应(B ) A.随信用证项下的汇票B.随托收项下的汇票 C.50%随信用证项下的汇票,50%随托收项下的汇票

1、某出口商品原对外报价为FOB净价200美元,现外商要求改 报FOBC2%价。为保持我方的净收入不变,试计算对外改报的FOBC2%价应为多少?(计算结果保留到小数点后两位 解:FOBC2%=净价/(1-佣金率)=200/(1-2%=204.08美元 2、北京某外贸公司按“CFR马尼拉”术语出口一批仪器,买方投 保的险别为一切险,“仓至仓”条款。我方将仪器用卡车由北京运到天津港发货,但在运输途中,卡车翻车,致使车上部分仪器损坏。 请问:(1)该项损失应由卖方还是买方负责?为什么?(2)保险公司是否应该赔偿?为什么? 答:(1)应由卖方负责。 因为在CFR条件下,按合同规定的装运港和装运期限,将货物装上船是卖方应负的责任,卖方应承担货物装上船以前的一切风险和费用。(2)保险公司不应该赔偿。 因为,是买方投保的一切险,卖方不是保险单的合法受益人,因此,卖方不能向蘖险公司提出索赔。而根据CFR条件,买方在货物装船前不对货物享有所有权,对风险不承担责任,所以保险公司也不会对买

方赔偿。 .3、简述汇付的含义及种类 汇付又称汇款,指付款人主动通过银行或其他途径将款项交收款人。汇付方式可为了信汇、电汇和票汇三种 4、我国某公司与泰国一家公司洽商一批商品,我方原报价为每公吨1000美元CFR曼谷,后外商来电要求改报CFRC5%曼谷。为保持我方的净收入不变,试计算对外改报的CFRC5%曼谷价应是多少? 解:CFRC5%曼谷=净价/(1-佣金率)=1000/(1-5%)=1052.63美元答:对外应报的含佣价为1052.63美元 5、我方按CIF价格出口货物一批,载货船舶在航行途中触礁沉没,货物全部灭失,买方闻讯后向我方通知,拒绝付款。请分析:(1)买方的拒付是否合理?为什么?(2)应该由买方还是卖方向保险公司索赔?为什么?(3)保险公司是否应该赔偿?为什么? 答:(1)买方的拒付不合理。因为,CIF术语风险转移的界限是装运港船舷,本案例中,货物的风险责任已转移到买方,故买方应该付款买单。 (2)应该由买方向保险公司索赔。因为,如上述,货物的风险责任已转移至买方,应由买方向保险公司。 (3)保险公司应该索赔。因为,货物已遭受全部损失,即使投保最低的保险险种,保险公司也应该赔偿。

第三章 1、从合同成立的角度来看,()是达成一笔交易不可缺少的两个环节。 A. 发盘和接受 B. 发盘和还盘 C. 询盘和接受 D. 还盘和接受 2、国际贸易谈判中,一方对另一方询盘的接受,对()。 A. 双方均有约束力 B. 双方均无约束力 C.接受的一方有约束力D在一定条件下有约束力 3、在实际业务中,发盘()。 A. 是由卖方发出 B. 是由买方发出 C. 是由卖方或买方发出 D. 不是由买方发出 4、下列关于发盘终止情况的表述不正确的是()。 A. 受盘人不理会发盘的条件 B. 受盘人表示拒绝或发出还盘 C. 发盘人对发盘的有效撤回 D. 发盘人对发盘的有效撤销 5、发盘的撤回可以()。 A在发盘生效之前B在发盘生效之后C在受盘人发出接受通知之后D在受盘人发出接受通知之前 6、公约规定,接受通知于()生效。 A. 发出时 B. 送达时 C. 一段合理的时间内 D.发盘人确认后 7、根据公约,迟到的接受是否有效,主要取决于()。 A.传递情况 B. 发盘人 C. 受盘人 D. 接受通知的正常传递 8、接受通知发出以后,受盘人在接受生效之前()。 A. 不能将其撤销和撤回 B.可以撤销 C. 可以撤回 D. 既可撤回也可撤销 9、接受的具备的条件不应该包括() A. 接受必须由受盘人作出 B. 接受必须明确表示出来 C. 受盘人在作出接受时不能提出某些希望和建议 D. 接受通知要在有效期内送达发盘人 10、一项发盘,经过还盘后,则该项发盘() A. 失效 B. 对原发盘人有约束力 C. 对还盘人有约束力 D. 在有效期内有效 答案:1A 2B 3A 4A 5A 6B 7C 8C 9C 10A 第4章: 1 某公司与国外一家公司以EXW条件成交了一笔买卖,在这种情况下,其交货地点是在():A 出口国港口 B 进口国港口C 出口商工厂 D 从工厂到装运港间的约定地2、按照2000通则,在CFR价格术语中,风险转移的界限是(): A 在装运港货物越过船舷时 B 装运港船舱 C 目的港船上 D 货交承运人 3、代表边境交货的贸易术语():A FAS B DAF C CPT D FOB 4 按CFR贸易术语成交的合同中,不计入货物价格的是(): A 货物成本 B 运费 C 保险费 D 生产成本 5 在使用贸易术语进行交易时,卖方及时向买方发出“已装船通知”至关重要,因为它将直接影响买卖双方对运输途中的风险承担。A CIP B FCA C CFR D CPT 6 根据《INCOTERMS 2000》的解释,以CIF汉堡成交,卖方对货物所承担的风险界限是: A 货物在装运港越过船舷以前 B 货物在装运港卸下卖方车辆以前 C 货物在目的港卸货越过船舷以前 D 货物在装运港交给承运人之前 7 在CIP和CPT贸易术语中,租船订舱责任承担方分别为。 A 卖方/卖方; B 卖方/买方; C 买方/买方; D 买方/卖方 8 根据《INCOTERMS 2010》,F组术语的共同点是。 A 卖方办理保险手续; B 卖方订立运输合同;

一单项选择题 1、我方出口大宗商品,按CIF Singapore 成交,运输方式为Voyage Charter,,我方不愿承担卸货费用,则我方应选择的贸易术语的变形是( C )。 A、CIF Liner Terms Singapore B、CIF Landed Singapore C、CIF E x Ship’s Hold Singapore D、CIF Ex Tackle Singapore 2、按照《INCOTERMS2000》的解释,以FOBST成交,则买卖双方风险的划分界限是(B以船舷为界)。 4、在CIF条件下,Bill of Lading对运费的表示应为( A )。 A.Freight Prepaid B.Freight Collect C.Freight Pre-payable D.Freight Unpaid 5、在进出口业务中,能够作为物权凭证的运输单据有( B )。 A.Rail Waybill B.Bill of Lading C.Air Waybill D.Parcel Post Receipt 6、预约保险以( B )代替投保单,说明投保的一方已办理了投保手续。 A、B/L B、Shipping advise from abroad C、Mate,s receipt D、Sales contract 7、我某公司与外商签订一份CIF出口合同,以L/C为支付方式。国外银行开 来的信用证中规定:“Latest shipment 31st, May, L/C validity till 10th, June.”我方加紧备货出运,于5月21日取得大副收据,并换回正本已装船清洁提单,我方应不迟于( C )向银行提交单据。 A.5月21日 B.5月31日 C.6月10日 D.6月11日8、某批出口货物投保了CIC 的WPA,在运输过程中由于雨淋致使货物遭受部分损失,这样的损失保险公司将( C )。 A、负责赔偿整批货物 B、负责赔偿被雨淋湿的部分 C、不给于赔偿 D、在被保险人同意的情况下,保险公司负责赔偿被雨淋湿的部分 9.在短卸情况下,通常向( B )提出索赔。 A. the seller B. the carrier - 1 - (共7页)

导论 一、单项选择题 1、国际贸易实务是一门主要研究国际()买卖的具体过程及相关活动内容与商务动作规范的学科。 A、货物 B、技术 C、服务 D、以上三者 2、国际贸易竞争归根到底是()的竞争。 A、商品 B、市场 C、技术 D、人才 3、《联合国国际货物销售合同公约》确定货物交易“国际性”的标准是()。 A、买卖双方当事人营业地处于不同国家 B、买卖双方当事人具有不同国籍 C、订立合同行为完成于不同国家 D、货物必须由一国运往另一国 4、根据我国法律规定,如果在国际贸易合同中没有明确选择处理合同争议所适用的法律或国际条约,在发生争议时依照与()有密切关系的国家法律进行处理。 A、买方 B、卖方 C、合同 D、国际商会 5、国际贸易实务研究的最基本内容是() A、合同的订立 B、合同条款 C、价格条款 D、合同的履行 6、在我国境内履行进出口合同,应适用()法律。 A、我国 B、卖方所在国 C、买方所在国 D、买卖双方同意的第三国 7、若买卖双方没有进出口合同中约定解决合同争议所适用的法律,则由受理合同争议的法院或仲裁机构,依据()的法律来处理合同项下的争议。 A、卖方所在国 B、买方所在国 C、买卖双方同意的第三国 D、与合同有最密切联系的国家 8、()是交易双方当事人在交换货物、收付货款和解决争议等方面的权利与义务的具体体现,也是交易双方履行合同的依据和调整双方经济关系的法律文件。 A、价格条款 B、标的条款 C、合同条款 D、异议与索赔条款 二、多项选择题 1、国际贸易的特点包括() A、具有涉外性质 B、环境错综复杂多变 C、风险大 D、线长面广中间环节多 E、竞争异常激烈 2、国际货物贸易适用的法律,包括() A、国内法律 B、国际协定 C、国际条约 D、国际公约 E、国际惯例 3、与国际货物买卖合同的订立、履行和处理合同争议关系最密切的是() A、《联合国国际货物销售合同公约》 B、《2000年国际贸易术语解释通则》 C、《跟单信用证统一惯例》 D、《托收统一规则》 E、《承认与执行外国仲裁裁决公约》 4、我国加入《联合国国际货物销售合同公约》时提出保留的是关于公约适用()的保留。 A、内容 B、范围 C、程度 D、形式 E、时间 5、国际贸易惯例的作用包括() A、简化交易手续 B、加速成交过程 C、提高履约率 D、便于处理合同争议 E、促进国际贸易的发展 6、在进出贸易中,卖方的交货义务有() A、交付货物 B、进口报关并交纳关税 C、转移货物所有权 D、转移与货物有关的单据 7、在进出贸易中,买方的义务有() A、接运货物 B、收取货物 C、支付货款 D、进口报关并交纳关税 8、我国进出口合同中,买卖双方可以协商约定处理合同争议的准据法,包括() A、卖方所在国法律 B、买方所在国法律 C、买卖双方同意的第三国法律 D、有关的国际条约或公约 9、国际贸易惯例的特点包括()。 A、产生于国际贸易习惯做法 B、层次高于贸易习惯做法 C、是编纂成文的规则 D、国际上普遍接受和采用 10、国际贸易应遵循的准则包括() A、当事人法律地位平等 B、缔约自由 C、公平交易,诚实信用 D、恪守合同 E、遵守法律 三、判断题 1、合同当事人可以决定采用或排除某项国际贸易惯例,也可对某项惯例进行修改() 2、我国境内履行进出口合同,应适用我国法律()。 3、在国际货物买卖合同中如果作出了与国际贸易惯例不同的规定,在解释合同当事人义务时,应以合同规定为准()。 4、买方收到货物就意味着买方已接受了货物()。 5、凡是进出口企业,在国际贸易中都必须遵守有关国家的对外贸易法和合同法()。 案例分析 1996年1月2日,营业地均为香港的交易双方在中国内地签订买卖2万公吨锰矿的合同,合同规定目的港为湛江港,但未约定处理合同争议的准据法。后在履约过程中发生争议,卖方提请中国国际经济贸易仲裁委员会仲裁。申请人认为,本案不适用《联合国国际货物销售合同公约》,而被申请人则主张本案应优先适用该《公约》,你认为,本案应适用什么法律才合适?

《国际贸易》考试试卷 二、判断题(每小题1分,共10分) 1、在从价税率不变的情况下,从价税额与商品价格的涨落成正比关系。(√) 2、世界国际货物贸易额是各国和地区的货物进口额或货物出口额之和。(╳) 3、根据总贸易体系规定,以国境为标准统计进口额,凡进入国境的商品,不论其是否办理通 关手续,一律列入进口,作为总进口的一部分。(√) 4、战后,在国际分工中,发达国家与发展中国家间的分工居于主导地位。(╳) 5、财政关税的主要目的是增加财政收入,因此,其税率通常较高,以增加关税收入。(╳) 6、关税是海关直接向本国进出口商征收,但它仍是间接税。(√) 7、如果某种贸易对一个人是好事,那么,它就不能对另外一个人也是好事(╳)。 8、贸易会降低本国相对稀缺要素的价格。(√) 9、转移价格是跨国公司内部贸易所采取的价格。(√) 10、如果一国的人口比较多,那么该国一定属于劳动力密集型国家。(╳) 三、选择题(每小题1分,共15分) 1、能够比较确切地反映一国对外贸易实际规模,便于各个时期进行比较的是(D ) A.贸易顺差 B.对外贸易额 C.对外贸易商品结构

D.对外贸易量 2、亚当斯密的国际分工理论是(A ) A.绝对优势理论 B.比较优势理论 C.机会成本学说 D.边际成本学说 4、共同市场在关税同盟的基础上,实现了(B ) A. 对外统一的关税税率 B.生产要素的自由流动 C. 制定某些经济社会政策 D.货物的自由流动 5、某国的国民生产总值为2万亿美元,商品进口值为1200亿美元,出口值为800亿美元,则该国对外贸易依存度为(A ) A. 10% B. 11% C. 12% D. 9% 6、经济同盟与共同市场相比,不同之处在于(C ) A.实现货物的自由移动 B.实现生产要素的自由移动 C.制定和执行统一对外的某些共同的经济与社会政策 D.政策完全一致

《国际贸易实务》习题答案 第一章导论 一、解释名词 国际贸易是指在一国以上从事的商品交换活动。国际贸易究其具体活动而言,主要包括国际货物贸易、国际技术贸易、国际服务贸易和国际投资。 国际贸易实务从学科的角度来看,《国际贸易实务》是一门主要研究国际货物买卖的具体过程以及相关活动内容与商务运作规范化的学科,也是一门具有涉外商务活动特点的实践性很强的综合性应用学科。从贸易活动来看,国际贸易实务是指国际商品交换或买卖的作业活动,包括进口和出口二个业务环节。 货物买卖合同(sales contract of goods)是买卖合同中的一种,它买卖的是货物而不是其他东西。货物买卖合同一般是两个或两个以上的当事人,就指定的货物所有权,由卖方有偿地转让给买方而达成的协议。 二、问答题 1.国际货物买卖有哪些特点? 国际货物买卖业务具有以下特点: 第一,国际货物买卖活动的困难大于国内货物买卖。这主要表现在:交易双方语言不通;法律、风俗习惯不同;贸易过程中障碍相对较多;市场调查不方便或不容易,难以了解交易伙伴的资信状况;交易技术复杂,交易洽谈不易等等。 第二,国际货物买卖活动涉及的要素比国内货物贸易复杂。这主要便现在:国际货物买卖活动一般路途遥远,运输困难,往往会受到自然灾害等因素的影响;各国度量衡制度不同、商业习惯不一样、海关制度等相关贸易法规也不相同;国际市场汇率波动较大等。使得国际货物买卖活动中保险、商检、索赔和理赔难度加大。 第三,国际货物买卖活动的风险要比国内货物买卖大。这主要表现在:交易双方的成交量大,交易金额大,如有闪失,企业会面临破产的境地;此外,国际货物买卖活动还要承受政治风险、信用风险、海盗风险等等,这些都加大了国际货物买卖活动的风险。 第四,国际货物买卖活动的营销手段比国内货物买卖活动更多。这主要便现在:除了通常的产品、价格、渠道、促销四大组合外,还有政治力量、公共关系以及其他的超经济、超国家的手段等。贸易参与者更多,立法人员、政府代理人、政党、社会团体也同样会参与进来。因而,国际货物买卖活动的行动规模与关系的微妙都是国内贸易所难以相比的。 第五,函电、电子邮件往来为主要业务沟通形式。由于国际货物买卖活动中交易各方相隔甚远,面对面沟通只能通过展销会或出过推销等形式进行。因此,绝大多数的交易都是通过信函、电子邮件往来传递信息的。有的交易甚至从头至尾双方都未曾谋面过,全凭一纸信函的沟通。 2.国际货物买卖合同由哪几部分构成?具体包括哪些条款? (1)合同的主体,及当事人是买方或卖方。 (2)合同的客体,即标的物是货物。 (3)合同的主要内容,即主要的权利和义务是卖方交付货物,买方接受货物并支付价金。而且一方的权利也是另一方的义务,双方的权利和义务是对等的。 3.合法、有效的合同应具备哪些要素? (1)合同当事人具有行为能力 (2)合同必须有对价或合法的约因 (3)合同内容必须合法 (4)合同必须符合法律规定的形式 (5)双方当事人的合意必须真实。 4.国际货物买卖合同纠纷的法律适用应按哪些办法来确定? 国际货物买卖合同的法律适用有以下几种情况: 第一,适用当事人选择的国家的法律。 第二,适用与合同有最密切联系国家的法津。如果当事人没有选择适用国家 的法律,则适用与合同有最密切联系的国家法律。至于与合同有最密切联系的国家,则应视合同的具体情形由受理合同争议的仲裁机构或法院确定。例如,我国境内的某专业公司与一美国境内的百货公司在长春签订了一份纺织品买卖合同,价格条件是大连港船上交货。合同中并未提及该合同所适用的法律,但由于该合同的缔约地在长春,履约地在大连,均在中国填内,按国际私法的一般规则,可以认为中国与该合同有最密切的联系,应当适用中国法律。当然,本例也可适用某一国际贸易惯例或某一国际条约。 第三,适用国际贸易惯例。国际贸易惯例是指在国际贸易长期实践中形成的、为国际社会所普遍接受的通行做法和解释,但在法律上没有明文规定。 5.进出口业务的基本操作程序如何? 就进出口企业而言,履行出口合同的工作主要包括:按照合同备妥货物,如系采用信用证方式收汇的交易,要向客户催开信用证并于收到后根据合同进行审核,发现不符又不能接受的,应立即通知客户修改;然后向运输机构办理委托运输和装运等手续,其中包括租船(订舱)、报检、报关、保险、装船(或其他运输

第一章国际贸易概述 一、单选题 1、国际分工与国际贸易理论的创始者是() A 、李嘉图B、赫克歇尔C、里昂惕夫D、亚当.斯密 2、从世界范围看,世界各国之间货物与服务交换的活动称为() A、国际贸易 B、对外贸易 C、多国贸易 D、双边贸易 3、联合国编制和发表的世界各国对外贸易额的资料以() A、欧元表示 B、美元表示 C、本国货币表示 D、日元表示 4、各国在进行货物贸易统计时对于出口额的资料以() A、FOB计价 B 、CIF计价C、CFR计价D、EXW计价 5、某年世界出口贸易额为1.6万亿美元,进口贸易额为1.7万亿美元,该年国际贸易额为() A、3.3万亿美元 B、1.6万亿美元 C、1.7万亿美元 D、1.5万亿美元 6、真正能够反映一个国家对外贸易实际规模的指标是() A、对外贸易量 B、对外贸易额 C 、对外贸易依存度D、对外贸易值 7、以货物通过国境为标准统计进出口的是() A、无形商品贸易 B、过境贸易 C、总贸易体系 D、国境贸易 8、在专门贸易体系中,作为进出口统计标准的是() A、海关结关 B 、货物通过国境C、交纳税费D、订立合同 9、我国出口一批货物给香港某公司,该香港公司又将这批货物转卖给美国某公司,这个贸 易现象对香港而言称为() A、间接进口 B、间接出口 C、转口贸易 D、易货贸易 10、当一国的出口额大于其进口额时,称为() A、国际收支逆差 B、国际收支顺差 C、对外贸易逆差 D、对外贸易顺差 11、2003年,美国的进出口额为2万亿美元,GDP为10万亿美元,因此,美国当年的对 外贸易系数约为() A、2% B、4% C、10% D 、20% 二、多选题 1、贸易国家进行对外货物贸易统计所采用的统计制度包括() A、直接贸易体系 B、总贸易体系 C、专门贸易体系 D、货物贸易体系 E、服务贸易体系 2 、下列产品属于初级产品的有() A、矿物燃料 B、动植物油脂 C、饮料及烟类 D、机械及运输设备 E、塑料制品 3、按照世界贸易组织的分类,服务行业包括的部门有() A、通讯 B、家电制造 C、银行 D、建筑 E、交通 三、名词解释 1、国际贸易值 2、贸易商品结构 3、国际贸易地理方向 4、过境贸易

2019国际贸易期末考试模拟试卷及答案大 全 2018年的第二学期已经开始了,学院的期末考试也就不远了吧,2019外语学院国际贸易期末考试模拟试卷及答案大全提前了解一下吧! 一、选择题(每小题1分,共20分) 1、国际分工形成和发展的决定性因素是( A) A.社会生产力 B.自然条件 C.人口、劳动规模 D.资本国际化 2、经济一体化的最高阶段是(D) A.关税同盟 B.共同市场 C.经济同盟 D.完全经济一体化 3.当一国货币对外贬值后,可起到的双重作用是( C) A.促进出口和促进进口 B.限制出口和限制进口 促进出口和限制进口 D.限制出口和促进进口 4.国际贸易量是指(D) A、国际贸易商品数量 B 、国际贸易的规模 C 、国际贸易金额数量 D 、剔除价格变

动因素的国际贸易值 5.世界贸易组织的最高权力机构是( A) A.部长会议 B.缔约国大会 C.秘书处 D.总干事 6.国际分工—国际贸易理论的创始者是 (A ) A.亚当·斯密 B.大卫·李嘉图 C.赫克歇尔 D.俄林 7.通过出口国实施限制的非关税壁垒是( C) A、绝对进口配额制 B、关税配额 C、“自动”出口配额制 D、进口许可证制 8.政府机构在采购货物时优先购买本国产品的政策是(D) A、进出口国家垄断 B、进口存款制 C、进口限价 D、歧视性的政策采购政策投资 9.早期重商主义绝对禁止(D) A.纸币外流 B.资本外流 C.货物处流 D.货币外流 10.国民待遇条款一般适用于( D) A、本国公民和企业经济权利 B、发达国家公民和企业经济权利 C、发展中国家公民和企业经济权利 D、外国公