1

交割品质要求与卡粉现货升贴水

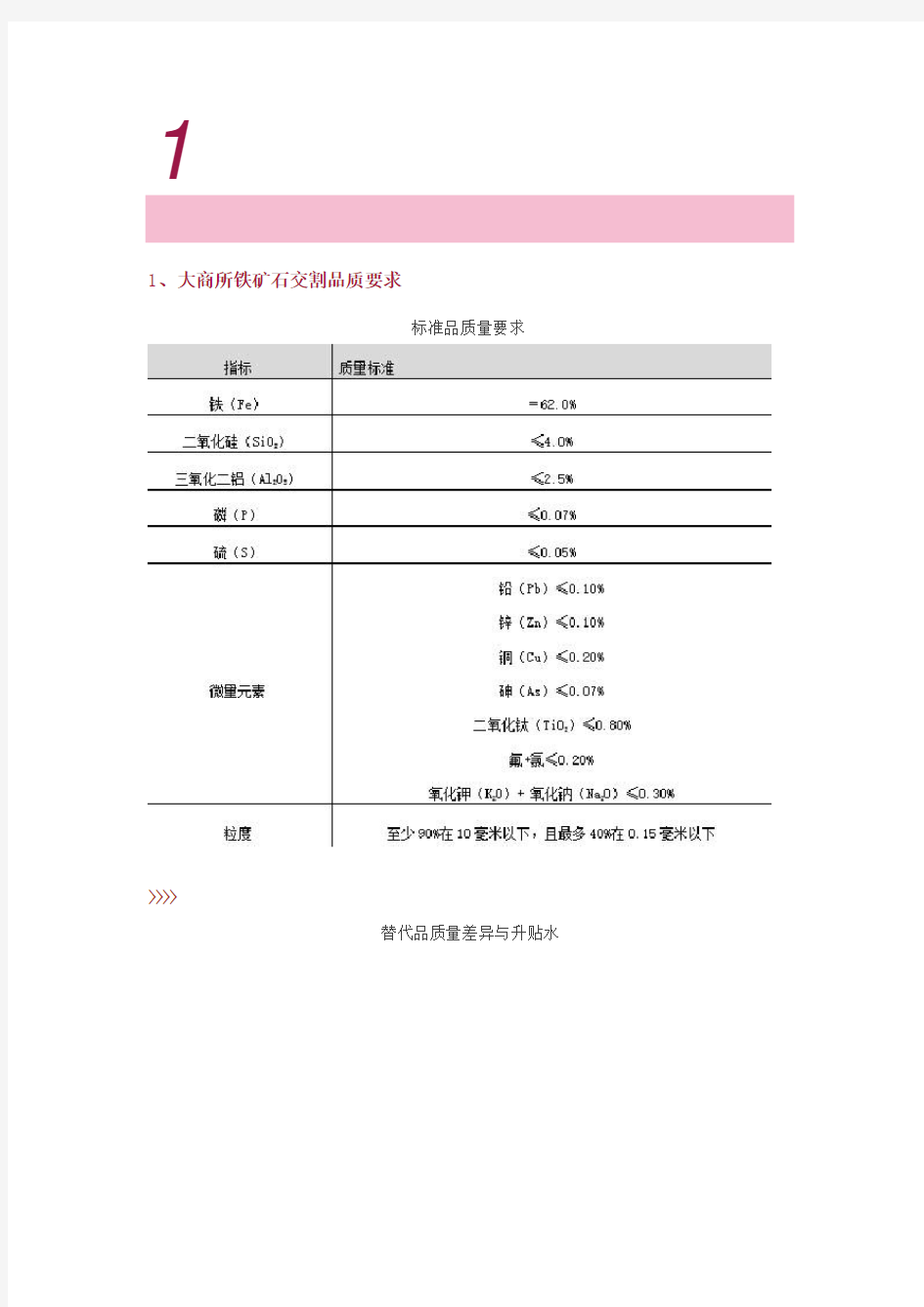

1、大商所铁矿石交割品质要求

标准品质量要求

>>>>

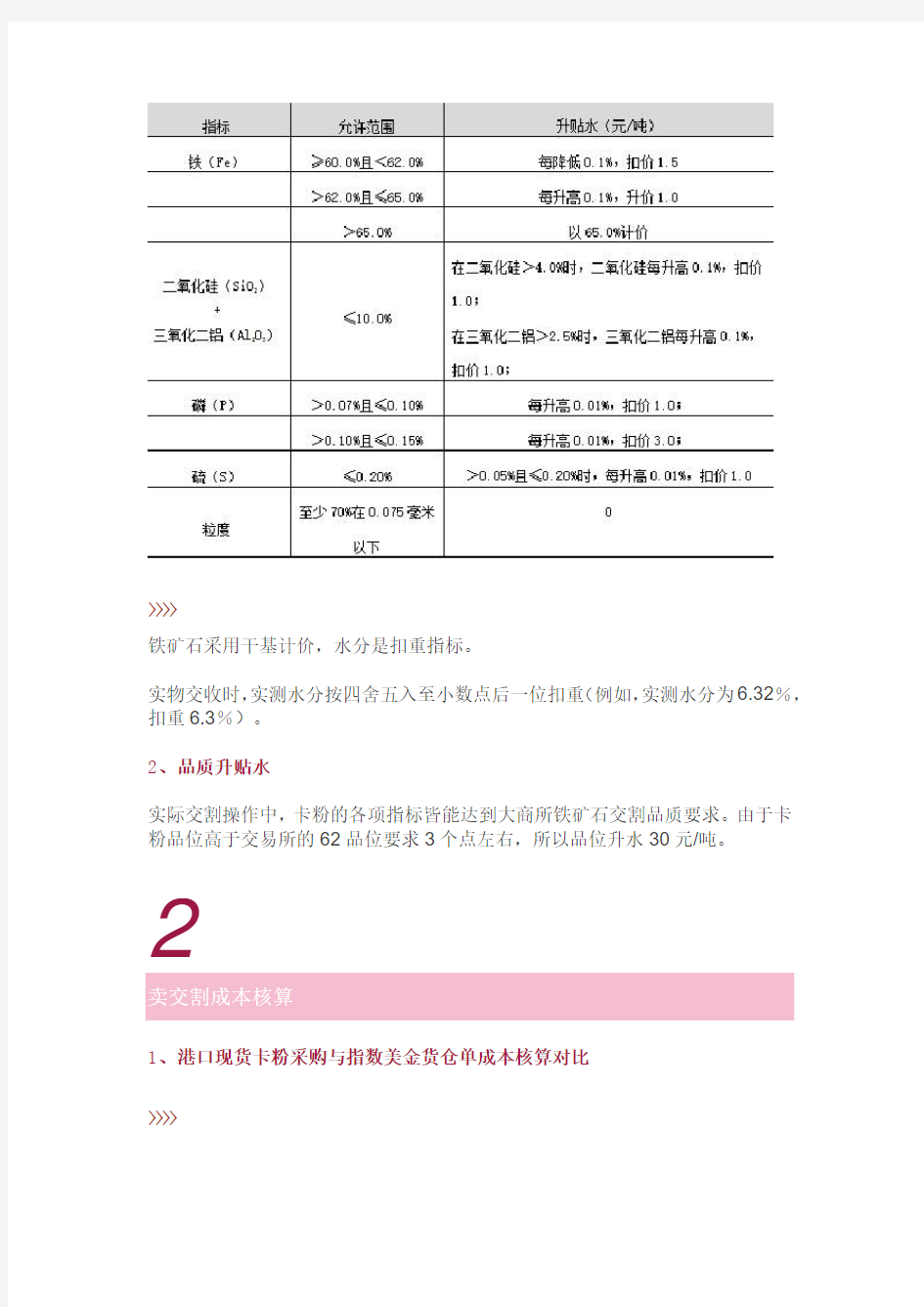

替代品质量差异与升贴水

>>>>

铁矿石采用干基计价,水分是扣重指标。

实物交收时,实测水分按四舍五入至小数点后一位扣重(例如,实测水分为6.32%,扣重6.3%)。

2、品质升贴水

实际交割操作中,卡粉的各项指标皆能达到大商所铁矿石交割品质要求。由于卡粉品位高于交易所的62品位要求3个点左右,所以品位升水30元/吨。

2

卖交割成本核算

1、港口现货卡粉采购与指数美金货仓单成本核算对比

>>>>

按照333元/吨港口现货采购价格计算仓单成本:333/(1-8%)-30=332。>>>>

美金干吨价格以普氏指数均价+0.5溢价计算,如按照41美金计算,其仓单成本:41*6.5*1.17+30(港杂)-30(品位升水)=312。

港口现货与指数定价美金货仓单成本差异较大的主要原因是高低品溢价差异。对于美金指数货高品溢价目前不到3美金,折合人民币价差约19.5元左右;港口现货高品溢价在30以上。对比来看美金飘货进行卖交割相对合适。

2、卖交割费用

实际交割中,不同港口费用差别较大。对于与港口长期合作的企业,交割费用上灵活性较强。据我们调研,港口交割库对部分客户,现货仓储方面最高有90天的免堆期;入库费可以计入港杂费中。所以对于部分交割客户交割成本相对较低,具体费用主要只是涉及交割费(0.5元/吨),质检费用(1元/吨),期货仓储费(0.5元/吨天,按照10天计算),堆垛费(4.5元/吨),资金成本等,总计约15元/吨。

按照飘货与较低的交割费用计算(312+15=327),目前近月铁矿石期货价格326,若期货价格继续强势上涨,近期到港的卡粉飘货交到盘面上的概率还是很大的。

World’s first Iron Ore Futures Contract on a global platform goes live on SMX Metal Bulletin Iron Ore (MBIO) Index based futures contract to position Singapore as global trading hub for iron ore Smaller contract size and optimal tick size to attract directional traders Ideal hedging tool using a respected & independent Index barometer published daily by Metal Bulletin MBIO Index futures contract to become an industry benchmark. Singapore, 10 August 2011 – Singapore Mercantile Exchange (“SMX”), the first pan-Asian multi-product commodity and currency derivatives exchange, today announced that the world’s first Iron Ore Futures Contract on a global platform, settled based on the Metal Bulletin Iron Ore (MBIO) Index will be launched on the 12th August 2011. Metal Bulletin is the leading independent provider of premium information and pricing for the metals industries. Metal Bulletin’s MBIO index is a good reflection of the seaborne merchant market for sinter fines delivered to China. The futures contract will complement Singapore as a major trading centre of iron ore and will be an ideal hedging tool for smaller exporters, traders and importers. The physical market for iron ore is valued at about $ 200 billion a year, making it second only to the market for crude oil. China alone accounts for more than $ 100 billion of this market, with production at 250 million tonnes (based on equivalent grade 62% Fe) and imports of 619 million tonnes. The Metal Bulletin Iron Ore (MBIO) Index utilises daily price data of actual transactions on a CFR China spot basis received by Metal Bulletin from a broad spectrum of industry participants, including leading independent Chinese steel consultancy and data provider Shanghai Steelhome’s, which has widespread contact base of steel producers and iron ore traders across China. The MBIO Index is a tonnage-weighted calculation of actual physical transactions, normalised to 62% Fe, CFR Qingdao and is published daily at mid-day London time. Mr. V Hariharan, Interim Chief Executive Officer of SMX, said: “Based on the unique contract design of smaller trading unit, optimal tick size and monthly single day expiry, the physical players of all sizes across the supply and value chain of iron ore can participate in the SMX MBIO Index futures contract for effectively covering their price and counterparty risk.” Mr. Raju Daswani, Managing Director of Metal Bulletin,said: “Metal Bulletin has no financial interest in the level or the direction of the MBIO Index, which is an open and transparent representation of the iron ore market. We are pleased to play a crucial role in offering the MBIO Index futures contract on SMX and would expect it to become the industry benchmark over a period of time.”

场外期权交易策略——以铁矿石为例 南华期货张恩德 第一章期权策略简介 期权的特点是在锁定风险的同时,还能够保留获得收益的可能。对于期权买方来说,不仅避免了追加保证金和穿仓风险,而且可以根据自身对成本和收益目标的需要,灵活指定未来买入或卖出商品的价格。 购买期权可以获得“保险”保障,但要支付一定的权利金,对于企业来说,长期购买“保险”成本成本较高。很多企业在买入期权获得保障的同时卖出期权,放弃一部分权利,构建灵活丰富的策略组合,以较低甚至零成本获得符合自身风险管理需求的保护。 “买入看涨+卖出看跌”为原材料采购成本保值和“买入看跌+卖出看涨”为库存保值已经成为产业客户较为常见的组合策略,下面分别介绍。 第二章库存保值的期权组合策略当企业库存很多,担心后期价格下跌,可以采用这种策略,买入平值看跌期权,同时卖出虚值看涨期权。买入平值看跌期权给库存做保险,卖出虚值看涨期权收取权利金,降低整体组合的成本,但是卖出期权需要交保证金。 先看一个实际的例子,2018年3月19号,客户有两万吨PB粉,当时市场价格是470元/吨,客户担心价格下跌,就做了一个组合,买入执行价位481两

从结果看,现货下跌30元,期权盈利25.13元,期权组合对冲了83.76%

上图是到期时期货价格可能的区间,A区域是期货价格低于425,B区域是期货价格位于425-545之间,C区域是时期货价格高于445。 当到期期货价格落在C区域,也正是上面案例发生的情况,现货价格上涨,期权组合的价值也在上涨,期权组合对冲掉了上涨的风险,现货采购价被锁定在低位。 当到期期货价格落在B区域,两个期权都不被执行,期权组合除了权利金外,没有其他亏损,此时企业可以以更低的价格采购现货。 当到期期货价格落在A区域,期权组合中出现亏损,卖出看跌期权被执行,期权亏损额为425减去期货价格,不管价格跌得多厉害,现货采购价格都锁在了425元/吨。 策略的优点是企业不用担心上涨的风险,把原材料的采购价格锁定在低位,同时它操作灵活,占用资金比期货保证金少50%,一吨期权组合仅需30元/吨的资金占用。 总结 上面两个策略只是两种思路,我们根据实际情况,可以弄出很多变体。 比如库存保值期权组合策略,不买入平值看跌期权,买入虚值看跌期权,这样可以进一步降低权利金的成本,当然期权组合的对库存的保护程度降低了。 当然有人可能觉得卖出期权风险比较大,那可以把卖出的期权改成卖出价差期权。比如采购成本的期权组合策略,我们可以在买入平值看涨期权的同时,卖

大连商品交易所铁矿石期货业务细则 第一章 总则1第二章 合约主要条款和相关参数1第三章 交割与结算2第一节 一般规定2第二节 标准仓单交割4第四章 保税标准仓单9第一节 保税标准仓单的生成9第二节 保税标准仓单的流通9第三节 保税标准仓单期转现10第四节 保税标准仓单一次性交割11第五节 铁矿石保税标准仓单作为保证金使用与所外质押12第六节 保税标准仓单的注销12第五章 提货单交割13第六章 品牌争议14第七章 附则15

第一章 总则 第一条 为规范大连商品交易所(以下简称交易所)铁矿石期货合约交易行为,根据《大连商品交易所交易规则》和《大连商品交易所铁矿石期货合约》,制定本细则。 第二条 交易所、会员、境外经纪机构、客户、指定交割仓库、指定质量检验机构、指定期货保证金存管银行及期货市场其他参与者应当遵守本细则。 第三条 本细则未规定的,按照交易所相关业务规则的规定执行。 第二章 合约主要条款和相关参数 第四条 铁矿石期货合约交割标准品质量标准、替代品的质量升贴水详见附件1《大连商品交易所铁矿石交割质量标准(F/DCE I001-2019)》。 第五条 铁矿石交割品应当是经交易所认可的生产厂家生产的特定品牌的商品。可交割品牌、生产厂家以及品牌升贴水由交易所另行公布。交易所可以根据市场情况调整可交割品牌、生产厂家以及品牌升贴水,并及时公布相关信息。 第六条 铁矿石期货合约采用实物交割。 第七条 铁矿石指定交割仓库分为基准交割仓库和非基准交割仓库(详见附件2《大连商品交易所铁矿石指定交割仓库名录》),交易所可视情况对铁矿石指定交割仓库进行调整。 第八条 铁矿石期货合约的合约月份为1、2、3、4、5、6、7、8、9、10、11、12月。

铁矿石期货 铁矿石:是钢铁生产企业的重要原材料,天然矿石(铁矿石)经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。是含有铁元素或铁化合物能够经济利用的矿物集合体。 铁矿石期货:就是以铁矿石为标的物的期货品种。利用期货合约的标准化特性,制定的商品期货合约。 背景进程: 2010年,延宕40年的长协定价机制被打破,铁矿石金融化速度逐年加快。中国钢铁工业对铁矿石进口的依赖使得铁矿石的价格一直成为业内的心头之痛。中国也一直在为改善铁矿石定价权而努力。 2012年9月,新加坡交易所(Singapore Exchange)铁矿石掉期业务单月交易量已达1770.7万吨,这一规模是2009年该市场建立之初的数十倍。海外铁矿石衍生品市场迅猛扩张,折射出矿价高位回落后巨大的市场避险需求。包括新交所在内的多家境外金融机构,正积极地在中国推广铁矿石掉期等业务,而参与其中的国内企业日益增多。 我国建立铁矿石期货市场的条件良好:中国每年进口矿石量为世界铁矿石海运贸易量一半。2011年进口的6.86亿吨铁矿石中,有一半以上为现货市场的贸易矿。中国国内从事铁矿石交易的钢铁企业及贸易商众多,这为未来期货市场交易的活跃度提供了保障。 2012年10月中旬,发改委产业协调司副巡视员李忠娟在“铁矿石期货对我国钢铁产业发展影响的研究”课题结题会议上表示,我国推进铁矿石期货出台的条件逐渐成熟。大连商品交易所工业品事业部总监陈伟随后对媒体披露,大连商品交易所的铁矿石期货已经在证监会立项。至此,铁矿石期期货离上市之路已渐行渐近。 推出国家 印度 2011年1月29日,世界第三大铁矿石供应国印度正式推出全球第一个铁矿石期货品种,即印度商品交易所(ICEX)和印度多种商品交易所(MCX)联合推出的以矿石指数TSI为结算价格的矿石期货(IOF)。

大商所铁矿石期货交割制度设计原则及方式 铁矿石是大宗散货,在物流和存储方面,具有露天存放、库存管理粗放、依赖海路运输等特点。大商所在设计铁矿石交割规则时主要考虑以下三条原则: 1、尊重现货贸易习惯。在铁矿石交割制度设计中,大商所一直注重规则流程与实际贸易制度相贴合,基于铁矿石现货贸易流程,开发提货单交割制度,如根据实际贸易周期,将提货单交割申请安排在交割月前一月进行,引入第三方质检机构,缩短质检时间等。此外,现货贸易需求多样,大商所也推出非标准仓单期转现制度,满足现货企业在交割时间、地点、品级等方面的个性化需求。 2、降低交割成本。首先,大商所在系统论证基础上,科学设定交割地点,避免货物反向流动;然后,创新推出提货单交割制度,使买卖双方直接对接、避免中间环节,显著降低铁矿石倒运仓储成本;最后,尽量降低标准仓单交割成本,例如,在出库的质检环节采用当场留样、事后检验的办法,从而合理降低检验成本。 3、防范交割风险。大商所强化仓库管理手段,实行远程视频监控和台账抽查制度,入库前严格执行质量认定程序,出库前允许货主确认质量,引入第三方质检机构进行规范的抽样和留样,出库后设置质量争议期。这些措施有利于明确各方责任,保障交割顺畅,防范交割风险。 交割方式。 1.铁矿石期货采用实物交割方式。目前铁矿石市场中的价格指数存在编制方法不公开透明、缺乏公信力、样本数目有限、易被操纵等问题。所以,推出实物交割的铁矿石期货更符合我国钢铁产业需求。而且,我国也具备实物交割的基础,我国拥有世界上最大、最活跃的铁矿石现货市场,存在众多的贸易商和大量的社会库存。大商所也具有丰富的实物交割经验。现有品种均采用实物交割模式,多年来,交割顺畅,未发生交割风险,大商所有大宗干散品种实物交割的成功先例。想要更便捷、更高效、更实时地了解高手访谈、交易心得、高手活动等,就关注证期金融网的吧 2.仓单交割、提货单交割并行。与以往品种最大的不同是,铁矿石不仅可以进行仓单交割,也可以进行提货单交割。两种交割制度并行为市场提供更多选择,有利于保障铁矿石期货更好地发挥市场功能。 第一,仓单交割有利于保证铁矿石品种平稳运行。铁矿石期货仓单交割包括交割仓库仓单交割和厂库仓单交割,采用仓单交割主要有三点益处:一、保持交割体系的连续性,降低

铁矿石期货交割程序及有关规定 一、交割基本规定 1.铁矿石期货可采用提货单交割或标准仓单交割,采用实物交割方式,交割单位为10000吨。 2.客户的实物交割须由会员办理,并以会员名义在交易所进行。 3.个人客户持仓及费交割单位整数倍持仓不允许交割。 4.最后交易日闭市后,所有未平仓合约的持有者须以交割履约。交易所按“最小配对数”的原则通过计算机对交割月份持仓合约进行交割配对。 5.增值税发票流转过程为:交割卖方客户给对应的买方客户开具增值税发票,客户开具的增值税发票由双方会员转交、领取并协助核实,交易所负责监督。 二、交割方式及流程 铁矿石交割包括期货转现货交割(以下简称期转现交割)、一次性交割和提货单交割。 1.期转现交割流程 申请日11: 30之前流程:买卖双方提出期转现申请,并提交《期转现申请表》。 申请日11: 30之前注意事项:标准仓单期转现提出申请时需交齐货款、仓单。 标准仓单期转现收取交割手续费,当日审批;非标准仓单期转现收取交易手续费,三日内审批。期转现的期限为该合约上市之日起至交割月份前月倒数第三个交易日(含当日)。 申请日收市后流程:对合格的买卖申请方的对应持仓按协议价格予以平仓。 申请日收市后注意事项:平仓记入持仓量,不记入结算价和交易量;可以在大商所网站的交割信息中查询相关的期转现信息。 批准日结算后流程:非标准仓单期转现,货款、货物的划转由交易双方自行协商解决。标准仓单期转现:交易所将80% 的货款付给卖方会员,并给买方会员直接开具《标准仓单持有凭证》;清退买卖方对应的月份合约持仓的全额交易保证金。 申请日收市后注意事项:增值税发票的规定,按《大连商品交易所结算细则》中的有关规定处理。

铁矿石期货合约主要条款汇总 一、合约细则 大连商品交易所铁矿石期货合约 (草案) 二、交割 1、个人客户铁矿石持仓和非交割单位整数倍持仓不允许交割。法人客户的铁矿石合约一般月份持仓限额为2万手,交割月前一月第十个交易日起法人客户的持仓限额分别为6000手,交割月份法人客户的持仓限额分别为2000手。(如确实需要超出,需通过所在期货公司向交易所提交套保申请) 2、根据结算细则和结算细则修正案征求意见稿,与以往品种最大的不同是,铁矿石不仅可以进行标准仓单交割,也可以进行提货单交割(针对港口交割)。据了解,铁矿石单位价值较低,相同的交割成本对铁矿石期货影响更大。为降低期货交割成本,提高市场效率,大商

所依据实际贸易流程,在仓单交割外设计了提货单交割制度。相对于传统的仓单交割,节省了入出库、短倒、逆向物流等费用,合计约20元/吨-40元/吨。 3、根据大商所铁矿石期货合约草案,为增强期货盘面价格指向性,大商所根据铁矿石现货贸易实际,将铁矿石期货的基准交割品定为铁品位为62%的粉矿,铁品位在60%以上的粉矿和精矿均可以替代交割,铁品位、二氧化硅、氧化铝、硫、磷含量等五个指标是主要升贴水指标,微量元素作为“限制性”指标。 4、确定品位在60%以上的粉矿和精矿均可进行交割,其中,60%≤品位<62%,每降低0.1%品位,贴水1.5元/吨;62%<品位≤65%,每升高0.1%品位,升水1.0元/吨;品位>65%,以品位65%计价。 5、大商所对临近交割的铁矿石期货合约的保证金进行梯度收取,即:铁矿石期货合约进入交割月份前一个月的第十个交易日起,合约交易保证金提高至合约价值的10%;铁矿石期货合约进入交割月份后,合约交易保证金提高至合约价值的20%。 6、铁矿石交割地点设置在连云港、日照港、青岛港、唐山港、天津港五大港口以及唐山这一内陆产区

三大商品期货交易所交易规则要点 限价指令:指交易所计算机撮合系统执行指令时按限定价格或更好价格成交的指令。 市价指令:指交易所计算机撮合系统执行指令时以涨(跌)停板价格参与交易的买(卖)指令。 交易指令的单笔最大下单手数

交易所计算机撮合系统将买卖申报指令以价格优先、时间优先的原则进行排序,当 买入价大于、等于卖出价则自动撮合成交。 交易所交易系统的撮合成交价等于买入价(bp)、卖出价(sp)和前一成交价(cp)三者 中居中的一个价格。即: 当?bp≥sp≥cp,则最新成交价=sp; 当bp≥cp≥sp,则最新成交价=cp; 当cp≥bp≥sp,则最新成交价=bp。 4.交易保证金 交易保证金是指会员在交易所专用结算账户中确保合约履行的资金,是已被合约占 用的保证金。当买卖双方成交后, 交易所按持仓合约价值的一定比率或者交易所规定的其 他方式收取交易保证金。 交易所在各交易时间段收取交易保证金比例的规定

交易所根据合约持仓大小调整交易保证金比例的规定

单, 且该客户(包括非期货公司会员)该期货合约单位持仓亏损大于或者等于当日结算 价一定比例的所有持仓,以当日涨跌停板价与该合约净持仓盈利客户(或非期货公司会员,下同) 按规定方式和方法自动撮合成交。同一客户持有双向头寸, 则其净持仓部分的平 仓报单参与强制减仓计算,其余平仓报单与其对锁持仓自动对冲。 6.持仓限制 限仓是指交易所规定会员或者客户按单边计算的、可以持有某一期货合约投机持仓的最大数量。 上期所各期货合约在不同时期的限仓比例和限仓数额规定

大商所各期货合约在不同时期的限仓比例和限仓数额规定

《大连商品交易所铁矿石期货合约》及相关实施细则修 正案 《大连商品交易所铁矿石期货合约》及相关 实施细则修正案

大连商品交易所交易细则修正案 第三十七条交易指令的种类: …… (六)交易所规定的其他指令。 焦炭合约交易指令每次最大下单数量为500手。黄大豆1号、黄大豆2号、豆粕、豆油、棕榈油、线型低密度聚乙烯、聚氯乙烯、焦煤、铁矿石合约交易指令每次最大下单数量为1000手,玉米合约交易指令每次最大下单数量为2000手。 …… 大连商品交易所结算细则修正案 第四章实物交割结算 第六十一条交割结算价依照不同交割方式确定。滚动交割配对日交割结算价采纳该期货合约配对日的当日结算价;滚动交割和一次性交割最后交易日交割结算价采纳该期货合约自交割月第一个交易日起至最后交易日所有成交价格的加权平均价。期转现结算价采纳买卖双方协议价格。提货单交割的交割结算价采纳该期货合约提货单交割配对日的当日结算价。 ……

…… 第六十九条提货单交割的结算业务按以下规定办理。 (一) 配对日闭市后,买方会员配对买持仓的交易保证金转为交割预付款;卖方会员配对卖持仓的交易保证金转为交割保证金; (二) 配对日结算时,交易所对会员申请交割的持仓按交割结算价进行结算处理,产生的盈亏计入当日平仓盈亏; (三) 配对日结算时,交易所从会员的结算预备金中扣划交割手续费; (四) 通知日后第3个自然日(第3个自然日不是交易日的,顺延至下一个交易日)闭市前,买方的交割预付款和卖方的交割保证金应按配对合约价值20%补足。闭市后,交易所从相应会员的结算预备金中划转。 最后通知日后第3个自然日(第3个自然日不是交易日的,顺延至下一个交易日)闭市前,参与提货单交割的所有买方的交割预付款和所有卖方的交割保证金应按配对合约价值20%补足。闭市后,交易所从相应会员的结算预备金中划转。

铁矿石正套逻辑专题 一、铁矿石远月贴水原因 铁矿石期货价格自上市以来一直呈现出独立的稳定的远月贴水价差结构,其主要原因有以下几点: (1)供给仍处扩产周期:全球铁矿近几持续增产扩产,而全球钢铁产量企稳或呈下滑趋势,远期供给大于需求预期一直存在,从而市场对铁矿远期价格相对看空。可以预期,在全球需求放缓的大背景下,只要扩产周期不变,这种贴水结构将一直持续下去。 如上表可知, 2014年、2015年、2016年全球铁矿石同比增产分别为15.56%、6.39% 和1.89%,2017年同比增产预计将达到4.47%左右;由此同时全球粗钢2014年、2015年、2016年1-10月产量同比为3.13%、-2.06%和-0.5%,总体呈现下行趋势,铁矿未来一、二年供需矛盾依然存在。

(2)现货贸易形式也是贴水结构:目前铁矿石现货市场贸易一般采用指数定价方式,如普氏定价和掉期,都是反映未来一个月后的现货价格。而掉期自2009年4月新加坡交易所(SGX)推出了铁矿石掉期合约的OTC结算服务也均是呈现远月贴水结构,其原因主要还是铁矿的贸易结构决定的,因为一般钢厂或贸易商通过指数定价买美元货的同时就在掉期上锁货,如果掉期是升水结构,就存在无风险套利机会,从而决定它的贴水结构。 二、铁矿石期现回归的启动时点 期货合约的设置使得临近交割月时,期现存在回归性。对于铁矿来说,期货标的物为中高品位铁矿石,其实际可用于交割量往往相对有限(相对上亿吨的库存,真正可贸易可交割的量很小),随着交割月的临近,近月合约往往表现出的情形为:贴水结构下,近月逐渐向现货靠拢,远月仍保持较大贴水。从历史走势来看,01合约的期现回归开始于9月下旬-10月上旬(提前3个月);05合约的期现回归开始于11月中旬(提前6个月);09合约的期现回归开始于5月中下旬(提前3个月)。从所有的历史合约最终的交割数据走势来看,均可以实现期现回归,也即标的物合约设计是能同现货市场走势一致,不存在设计或标的物本身的缺陷。

附件21: 大连商品交易所铁矿石交割质量标准 (F/DCE I001-2013) 1主题内容与适用范围 1.1本标准规定了用于大连商品交易所交割的铁矿石质量要求、试验方法、检验规则和运输要求等。 1.2 本标准规定的铁矿石是指天然开采的铁矿石经过破碎、选矿等工序之后,形成的用于生产铁矿石烧结矿、球团矿等人造块矿的粉矿和精矿。 1.3 本标准适用于大连商品交易所铁矿石期货合约交割标准品和替代品。 2 规范性引用文件 下列文件中的条款通过本标准的引用而成为本标准的条款。凡是注日期的引用文件,其随后所有的修改单(不包括勘误的内容)或修订版均不适用于本标准。凡是不注日期的引用文件,其最新版本适用于本标准。 GB/T 10322.1-2000 铁矿石取样和制样方法 GB/T 6730.5-2007 铁矿石全铁含量的测定 GB/T 6730.62-2005 铁矿石钙、硅、镁、钛、磷、锰、铝和钡含量的测定GB/T 6730.61-2005 铁矿石碳和硫含量的测定 GB/T 6730.54-2004 铁矿石铅含量的测定 GB/T 6730.53-2004 铁矿石锌含量的测定 GB/T 6730.36-1986 原子吸收分光光度法测定铜量 GB/T 6730.45-2006 铁矿石砷含量的测定 GB/T 6730.69-2010 铁矿石氟和氯含量的测定 GB/T 6730.49-1986 原子吸收分光光度法测定钠和钾量 GB/T 6730.22-1986 二安替吡啉甲烷光度法测定钛量 GB/T 10322.7-2004 铁矿石粒度分布的筛分测定 GB/T 10322.5-2000 铁矿石交货批水分含量的测定 GB/T 20565确立的术语和定义适用于本标准 3 术语和定义 GB/T 20565确立的术语和定义适用于本标准。 4 质量要求 4.1 标准品质量要求

铁矿石期货通用保值方案 华泰长城期货投资咨询部谢赵维许惠敏 1、套期保值理论介绍 1.1套期保值定义: 传统上的套期保值是指在期货市场上买进或卖出与现货商品或资产相同或相关、数量相等或相当、方向相反、月份相同或相近的期货合约,从而在期货和现货两个市场之间建立盈亏冲抵机制,以规避价格波动风险的一种交易方式。 这里的传统定义中有四个要点: 第一、套期保值的本质在于其“对冲性”,即锁定成本、利润和对冲风险,确保企业资产价值不因外部环境变化而发生大的变化。 第二、套期保值是期货与现货之间相互配合的风险对冲组合。 第三、早期套期保值对冲概念主要是以期货市场的盈利对冲现货市场的风险。 第四、早期的套期保值是一种以产品购销或贸易避险而进行的一种“期货交易方式”。 基本的套保操作包括两种:买入套期保值和卖出套期保值,并遵循“种类相同、数量相当、月份相近和交易相反”的四大原则(这一点将在下文中详细阐述)。但在企业实际的套保决策中,往往并不会如此机械,而是力图在既定风险的条件下获取最大的利润。 因此,美国商品期货交易委员会将现代套期保值的定义为是对实物市场进行交易的替代,在期货市场交易远期交割的合约,并且在经济上使用那个月减少商业活动中的操作和管理的风险。 1.2套期保值原理: 套期保值之所以能够规避价格风险,是基于以下基本原理: 1. 同一品种的期货价格走势与现货价格走势一致:尽管期货市场与现货市

场相对独立,但是其仍有内在联系。由于某一特定商品的期货价格和现货价格在相同经济背景下,会受到相同经济因素的影响和制约,因此一般情况下两个市场的价格变动趋势相同。如下图所示,不论是新加坡交易所(SGX)的铁矿石掉期,还是后上市的大商所铁矿石期货,走势较普氏62%指数现货均基本一致。套期保值就是利用这两个市场上的价格关系,分别在期货市场和现货市场做方向相反的买卖,取得在一个市场上出现亏损的同时,在另一个市场上盈利的结果,以达到锁定生产经营成本或收益的目的。 2. 现货市场与期货市场价格随着期货合约到期日的临近,两者趋于一致。期货交易的交割制度保证了现货市场与期货市场价格随期货合约到期日的临近,两者趋向一致。期货交易规定合约到期时,未平仓头寸必须进行实物交割。到交割时,如果期货价格和现货价格不同,例如期货价格高于现货价格,就会有套利者买入低价现货,卖出高价期货,实现无风险套利。因此,在交割制度和套利交易共同作用下,期货市场和现货价格之间存在联动性并趋于一致。 对于SGX铁矿石掉期来说,由于采用现金交割的方式,SGX近月与现货指数联动非常紧密。国内铁矿石期货由于上市时间较短,期现收敛方式仍需待几次交割后才能明确。

目录 合约简介 期货基础知识技术指标 开仓条件 平仓条件 实战应用 合约简介:

期货基础知识 风报比:风险与收益的比值。风险即预期可能承担的亏损数值,收益即预期可能的收益数值。 例如:某点位下一手多单铁矿石,预计最多亏损500元,最高收益1000元。风报比即为500÷1000=0.5 风报比是衡量风险的重要参考,比值越小对应风险越小,当比值超过1时,风险较大,不宜投资。 仓位与保证金: 商品期货采取保证金交易法则,保证金即是开仓所用最低金额。目前一手铁矿石的保证金大概为4000元。仓位指用户保证金占所有资金的比例,如用户有10000资金,持仓一手铁矿石,此时仓位为40%。仓位的高低决定持仓风险高低。仓位越高,资金利用率越高,风险承担能力越差;仓位越低,资金利用率越低,但风险承担能力越强。 期货交易时间 上午9:00---10:15(交易) 10:15---10:30(休息15分钟) 10:30---11:30(交易) 下午13:30---15:00(交易) 晚间21:00---23:30(交易) 三个交易时间段特点 晚盘:晚盘是一根K线的开始,晚间交易成交量较小,开盘一般是对白天走势的延续,开盘后30分钟是多空双方争夺的时间,成交量比较大,但此段时间内走势不明朗,均线处在慢慢形成的时段,不宜下单。30分钟后,多空争夺基本结束,此时均线形成,后市方向初显,但成交量极低,走势平缓,利润空间较小。 日盘:9点开盘后,成交量放大,走势延续昨夜方向,利润空间较大,适宜下单。 关联品种 铁矿石作为钢铁原材料,自然关联品种为钢铁。主要关联品种为螺纹钢(钢筋)国家宏观经济状况、房地产行业的景气程度、钢厂螺纹钢库存、港口铁矿石库存、澳洲铁矿价格,都是影响铁矿石的重要因素。

附件1 大连商品交易所铁矿石仓单服务治理方法 (试行) 第一章总则 第一条【目的和依据】为保证大连商品交易所(以下简称交易所)铁矿石仓单服务(以下简称仓单服务)业务的正常进行,规范仓单服务行为,依照《中华人民共和国合同法》等法律法规以及交易所相关规定,制定本方法。 第二条【服务商】铁矿石仓单服务商(以下简称服务商)是指由企业申请、经交易所审批、按照本方法向客户提供铁矿石标准仓单(以下简称仓单)买卖服务的现货企业。服务商包括主服务商和辅服务商。主服务商在客户提出购买仓单或客户在其指定的服务地点提出销售仓单时,需承担最低仓单买卖量的义务(以下称为义务仓单买卖量);辅服务商无此义务要求。 第三条【仓单服务】仓单服务是指由客户主动提出购买或销售申请,服务商响应,交易所配对后,买卖双方按照本方法完成仓单交收的过程。仓单服务包括客户购买仓单和客户销售仓单。 第四条【适用范围】仓单服务按本方法开展相关业务,交易所、会员、服务商、客户等仓单服务参与者应当遵守本方法。 第五条【仓单单价及服务费】客户购买和销售仓单时均需向服务商支付服务费,不管客户最后决定是否买卖仓单,服务费均不退还。

双方交易的仓单单价和服务费单价上限由交易所确定,专门市场行情下,交易所有权依照市场情况调整仓单单价、服务费单价上限或暂停开展仓单服务(具体计算方法、参数和方法见附件1),服务商按照相关规定对服务费单价进行报价。 第六条【业务办理】客户和服务商参与仓单服务应当通过各自的会员办理,以会员的名义在场外综合服务系统(以下简称场外系统)进行。会员对客户和服务商参与仓单服务承担履约责任。 会员是指依照《大连商品交易所会员治理方法》取得期货公司会员资格的企业法人。 会员向交易所提交《关于参与铁矿石仓单服务的申请》(附件2)等材料,申请开设仓单服务权限,交易所核准及业务培训后,在场外系统公布。会员开展仓单服务前,应当与有仓单买卖意向的客户或服务商签订服务协议(模板见附件3),对会员代客户、服务商履行的责任和义务、服务费、货款、履约担保金、罚款等资金划转的权利进行明确授权。 第二章服务商的申请和治理 第七条【申请资格】申请服务商应具备以下条件: (1)注册资本及净资产均不得低于1000万元; (2)近两年铁矿石的年均进口量在500万吨以上; (3)申请的义务仓单买卖量符合交易所要求; (4)交易所认定的其他条件。 第八条【申请及变更】符合条件的企业通过会员向交易所提交《大连商品交易所铁矿石仓单服务商申请表》(附件4)、与会

关于调整铁矿石交割质量标准的说明 铁矿石期货上市以来,运行平稳、功能渐显,逐步形成了以主流矿为基准的稳定价格体系。然而,近年来现货市场发生较大变化,新矿种不断增多,而且一些杂质含量高、市场流通性小的非主流矿种与主流矿间的现货价差不断扩大,导致期货最便利交割品发生变化,冲击了期货价格代表性和稳定性,不利于套期保值等市场功能发挥。为适应现货市场新变化,更好服务实体经济,有必要对铁矿石交割质量标准进行调整。调整后的新标准,既防止部分杂质含量高、市场接受度差、与国家环保和产业结构调整导向不符的小众矿种进入交割,又将那些市场接受度好的新兴主流矿种纳入交割范围,同时,还依据现货实际情况调整了替代品和基准品间的期货升贴水标准,能够较好起到防范交割风险的作用。 一、调整的必要性 (一)铁矿石期货上市多年来,逐步形成了以主流矿为基准的稳定价格体系 2013年前,铁矿石矿种相对稳定,大商所依据当时矿种品质和价格情况设置了期货交割质量标准和替代品升贴水。经近三年发展,逐步形成了以主流矿为基准的稳定价格体系。

2013年上市至2016年底,铁矿石期货与代表现货主流矿种的普氏铁矿石价格指数相关性高达0.992,基差平均46.9元/吨,铁矿石期货与主流矿价格紧密联动。 图 1 铁矿石期货与普氏指数走势(单位:元/吨) (二)铁矿石期货上市后,诞生诸多新矿种且一些非主流矿与主流矿间价差不断扩大 近年来,铁矿石矿种明显增多,其中既有一些品质相对稳定、杂质含量相对较少、市场接受度相对较高的新兴主流矿,也有一些硅铝等杂质含量高、市场流通量小的非主流矿种。这些非主流矿既对下游钢厂使用产生客观影响,又不符合当前环保政策和产业结构调整导向,因此,这些非主流矿与主流矿之间存在较大的价差,据调研统计,今年以来CSN 粉相对主流矿的价格约低了40-60元/吨,而托克粉相对主流矿约低30-80元/吨。这些矿种的现货价差在很长一段时间内超过了他们在期货市场的升贴水覆盖范围,导致期货最便利

附件4 大连商品交易所铁矿石期货业务细则 修订稿 第一章总则 第一条为规范大连商品交易所(以下简称交易所)铁矿石期货合约交易行为,根据《大连商品交易所交易规则》和《大连商品交易所铁矿石期货合约》,制定本细则。 第二条交易所、会员、境外经纪机构、客户、指定交割仓库、指定质量检验机构、指定期货保证金存管银行及期货市场其他参与者应当遵守本细则。 第三条本细则未规定的,按照交易所相关业务规则的规定执行。 第二章合约主要条款和相关参数 第四条铁矿石期货合约交割标准品质量标准、替代品的质量升贴水详见附件1《大连商品交易所铁矿石交割质量标准(F/DCE I001-2019)》。 第五条铁矿石交割品应当是经交易所认可的生产厂家生产的特定品牌的商品。可交割品牌、生产厂家以及品牌升贴水由交易所另行公布。交易所可以根据市场情况调整可交割品牌、生产厂家以及品牌升贴水,并及时公布相关信息。

第六条铁矿石期货合约采用实物交割。 第七条铁矿石指定交割仓库分为基准交割仓库和非基准交割仓库(详见附件2《大连商品交易所铁矿石指定交割仓库名录》),交易所可视情况对铁矿石指定交割仓库进行调整。 第八条铁矿石期货合约的合约月份为1、2、3、4、5、6、7、8、9、10、11、12月。 第九条铁矿石期货合约的交易单位为100吨/手。 第十条铁矿石期货合约的报价单位为元(人民币)/吨。 第十一条铁矿石期货合约的最小变动价位为0.5元/吨。 第十二条铁矿石期货合约的交易指令每次最大下单数量为1000手。 第十三条铁矿石期货合约的交易保证金标准、涨跌停板幅度和持仓限额,按照《大连商品交易所风险管理办法》相关规定执行。 第十四条铁矿石期货合约的最后交易日为合约月份第10个交易日。 第十五条铁矿石期货合约的最后交割日为最后交易日后第3个交易日。 第十六条铁矿石期货合约的交易代码为I。 第三章交割与结算 第一节一般规定 第十七条铁矿石期货合约适用期货转现货(以下简称期转现)、提货单交割和一次性交割。铁矿石期货合约可以实行保税交割。

大商所铁矿石合约交割质量标准 交割品种为粉矿和精矿 首先,粉矿和精矿是我国生产、消费、贸易的主流品种。2012年,我国生产的 4.4亿吨铁矿石成品矿中有 4.2亿吨为精粉,占比高达95%,进口的 7.4亿吨铁矿石中粗粉量 5.6亿吨。粉矿和精矿占我国铁矿石供给总量的83%;其次,粉矿是我国企业敞口风险中最大的品种。粗粉在进口铁矿石中占据主流,由于长途海运和庞大库存,企业面临的进口铁矿石价格波动的风险很大;再次,粉矿的价格代表性好。 目前全球铁矿石指数定价体系下,指数机构采集公布的都是我国北方港口到岸的进口粉矿价格,国际市场铁矿石相关衍生品也都是采用粉矿作为基准进行产品设计的;此外,粉矿和精矿的贸易流向清晰,交割地点设置简单。国产精粉生产、消费集中于环渤海地区,进口粗粉主要也在环渤海地区,区域内青岛、日照、天津、连云港等港口已成为粗粉贸易集散点和物流枢纽。最后,指标体系简单,品质依赖度低。相对于炉料形态的烧结矿、球团矿和块矿而言,无论精粉还是粗粉,质量评价体系都较为简单,并且,由于两者都需要混合之后才能生产烧结矿或者球团矿,因此,钢厂对单种粉矿或精矿的品质依赖性不强。综上考虑,大商所将粉矿和精矿作为铁矿石期货交割品种。 交割质量标准 为了稳定企业接货预期,增强盘面价格指向性,大商所将基准交割品设为铁品位为62%的粉矿,铁品位在60%以上粉矿和精矿均可以替代交割。两者使用同一升贴水指标设置体系,铁品位,二氧化硅、氧化铝、硫、磷含量等五个指标是主要升贴水指标,微量元素作为“限制性”指标,基准品和替代品的要求相同,铁矿石采用干基计重。

为钢铁企业服务原则 从铁矿石期货设计“为钢铁企业提供避险工具、降低钢厂原料采购风险”原则出发,大商所将标准品定位于最具市场代表性、具有价格风向标意义的品位。在一定品位区间范围内,铁矿石单位含铁量对高炉冶炼的影响近似线性,因此,在一定品位区间范围内的不同品位矿石价格具有很强的相关关系。也就是说,理论上,确定任一品位的粉矿价格为“基准”价格,则其他品位粉矿价格也能确定。但是,目前国内外铁矿石各类指数以及国际铁矿石相关衍生品标的都是以品位62%的粉矿作为基准。62%品位已经实质上成为铁矿石现货市场的价格风向标,大商所定位62%,可以促进企业套期保值效果、充分发挥期货控制风险的功能。 大商所以目前已有的铁矿石相关国家标准为基础,对产业上下游相关企业进行深入调研,本着充分贴近生产,为钢铁企业服务的原则,设计了铁矿石交割品种和质量指标体系。另外,从高炉使用角度出发,入炉较佳品位为62%左右。根据对我国327座高炉的统计分析,我国主流高炉使用的粉矿品位在 61.7%左右。根据国家《高炉炼铁工艺设计规范》的要求,2000立以下高炉的粉矿平均品位也在61%-63%之间。所以,将铁品位62%的粉矿作为期货交割标准品可以突出为我国主流高炉服务的原则。想要更便捷、更高效、更实时地了解高手访谈、交易心得、高手活动等,就关注证期金融网的吧