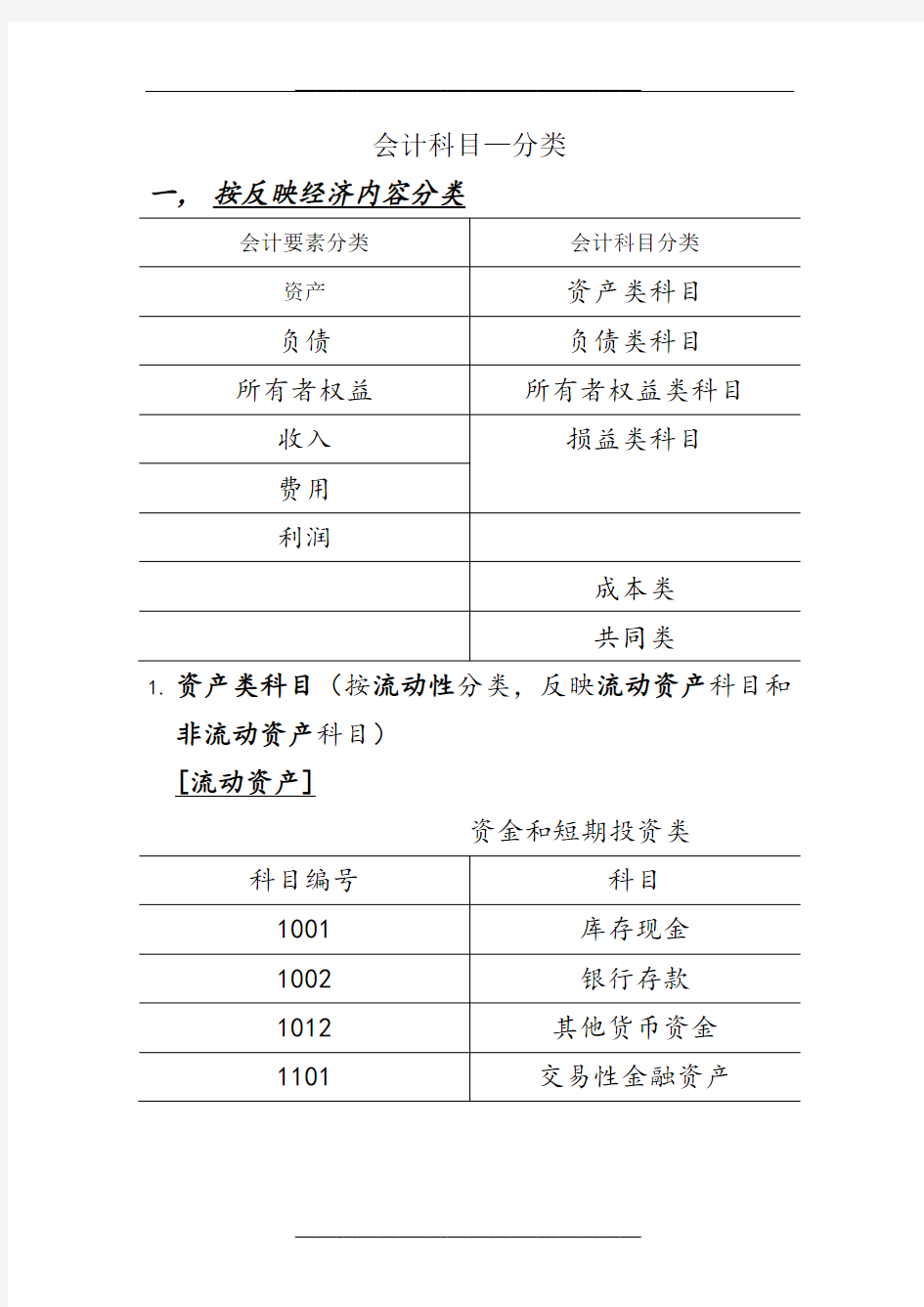

会计科目—分类

一,按反映经济内容分类

1.资产类科目(按流动性分类,反映流动资产科目和非流动资产科目)

[流动资产]

资金和短期投资类

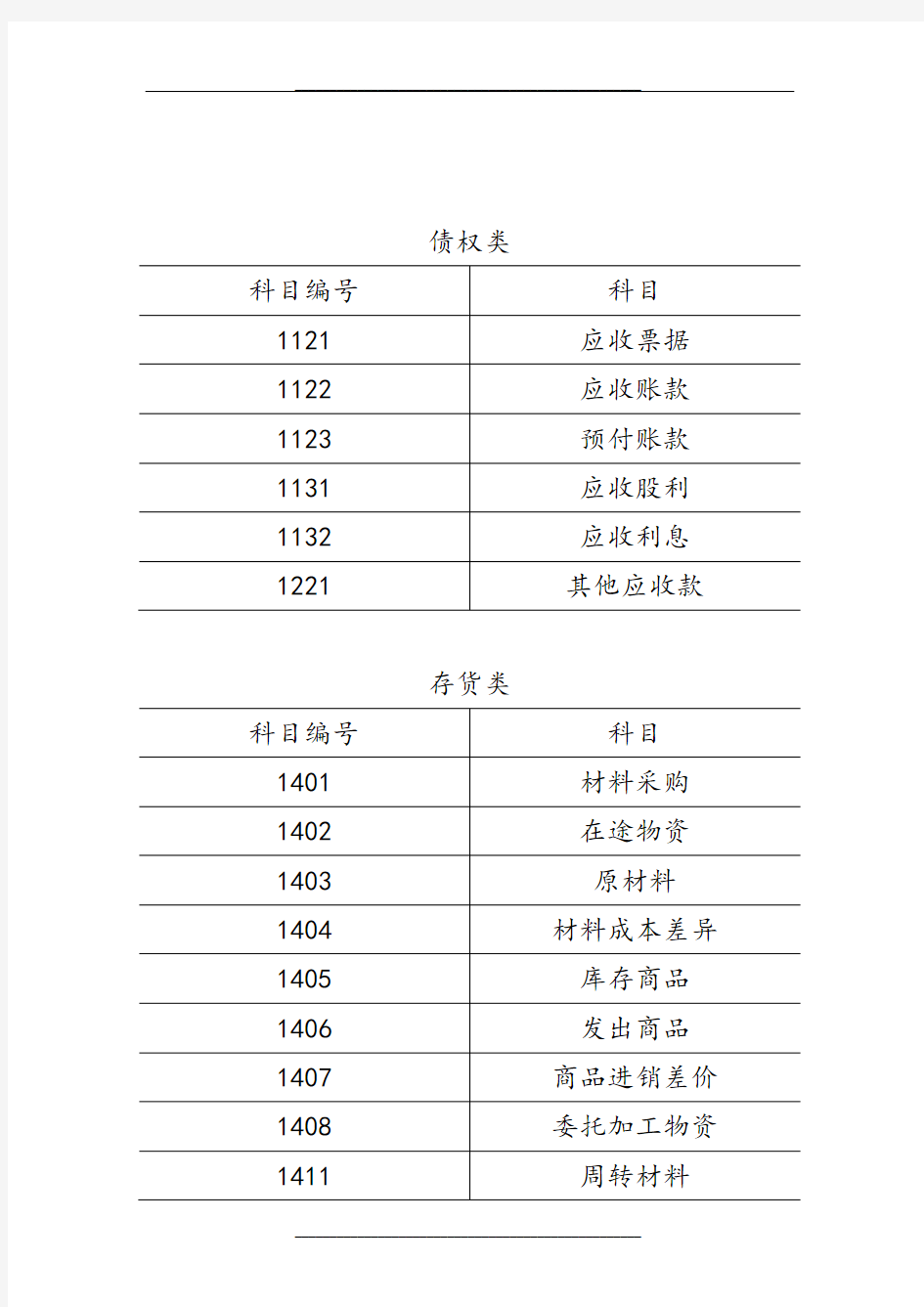

债权类

存货类

被抵类

用来抵减被调整科目余额,以确定被调整科目实有数额而设置

[非流动资产]

长期投资

债权类

长期经营资产类

特殊类

备抵类

2.负债类科目(按负债的偿还期限分为反映流动负债的科目和反映非流动负债的科目)

[流动负债]

[非流动性负债]

3.所有者权益类科目(按所有者权益的形成和性质可分为反映资本的科目和反映留存收益的科目)

4.损益类科目(对收入,费用 [广义:日常+非日常] 等的具体内容进行分类核算的项目)