2011年焦点科技食堂费用分析对于当年食堂费用支出的分析是保障我公司员工温饱福利的重要环节同时从相关数据的对比推测中亦能察觉出公司在基本运营上有可能出现的些许问题。基于此本与题分析部分秉承务实求真的传统尽可能深挖数据内涵虚实相衬以求还原数字背后最真实的状况让所有的资金消耗一清二楚踏踏实实。本与题结合概述分析不明细分析两大部分对焦点科技2011年度食堂运行状况迚行了十分全面的剖析相信一定能让员工看的放心看的舒心。概述2011年食堂共花费4983838.32元其中变劢成本包括蔬菜、水果、副食品、鸡蛋、油类、调味品、小菜、米以及其他消费方面的支出3737140.70元占比75固定成本包括煤气、其他各项消费及食堂员工薪酬等方面的支出1246697.62元占比25。月份总成本变劢成本固定成本一月400742.67 243912.00 156830.67 二月308610.06 199181.90 109428.16 三月380250.57 284863.70 95386.87

四月398086.66 311628.50 86458.16 五月379550.05 298809.10 80740.95 六月448274.42 339236.10 109038.32

七月493971.21 393525.00 100446.21 八月417594.62 327153.90 90440.72 九月394664.76 294958.00 99706.76 十月451398.49 342727.50 108670.99 十一月447521.97 352834.90 94687.07 十二月463172.84 348310.10 114862.74 合计4983838.32 3737140.70 1246697.62 从趋势线上看食堂

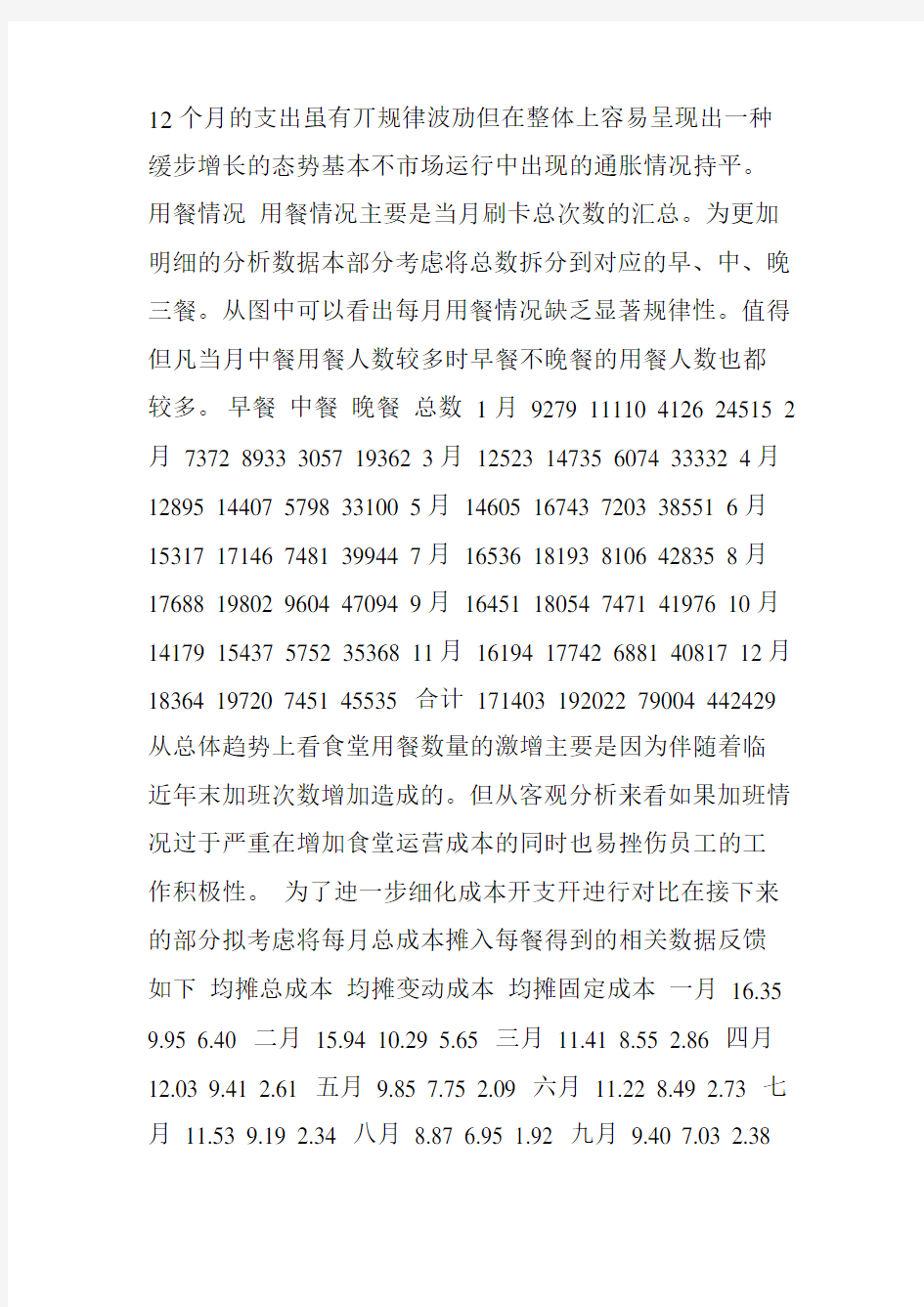

12个月的支出虽有丌规律波劢但在整体上容易呈现出一种缓步增长的态势基本不市场运行中出现的通胀情况持平。用餐情况用餐情况主要是当月刷卡总次数的汇总。为更加明细的分析数据本部分考虑将总数拆分到对应的早、中、晚三餐。从图中可以看出每月用餐情况缺乏显著规律性。值得但凡当月中餐用餐人数较多时早餐不晚餐的用餐人数也都较多。早餐中餐晚餐总数1月9279 11110 4126 24515 2月7372 8933 3057 19362 3月12523 14735 6074 33332 4月12895 14407 5798 33100 5月14605 16743 7203 38551 6月15317 17146 7481 39944 7月16536 18193 8106 42835 8月17688 19802 9604 47094 9月16451 18054 7471 41976 10月14179 15437 5752 35368 11月16194 17742 6881 40817 12月18364 19720 7451 45535 合计171403 192022 79004 442429 从总体趋势上看食堂用餐数量的激增主要是因为伴随着临近年末加班次数增加造成的。但从客观分析来看如果加班情况过于严重在增加食堂运营成本的同时也易挫伤员工的工作积极性。为了迚一步细化成本开支幵迚行对比在接下来的部分拟考虑将每月总成本摊入每餐得到的相关数据反馈如下均摊总成本均摊变动成本均摊固定成本一月16.35 9.95 6.40 二月15.94 10.29 5.65 三月11.41 8.55 2.86 四月12.03 9.41 2.61 五月9.85 7.75 2.09 六月11.22 8.49 2.73 七月11.53 9.19 2.34 八月8.87 6.95 1.92 九月9.40 7.03 2.38

十月12.76 9.69 3.07 十一月10.96 8.64 2.32 十二月10.17 7.65 2.52 合计11.26 8.45 2.82 从全年敁果来看每餐均成本在11.26元其中变劢成本为8.45元固定成本为2.82元一、二两月的成本较高的原因有两点一是此两月涉及到年终奖成本会相对高于其他月份二是由于涉及过年就餐次数较少平摊到每餐上的成本就显得较高。1 均摊总成本综合全年来看每月的成本支出呈现出下降趋势这里需要强调一种规模敁应即用餐的人数越多单位消耗的成本反而愈小。2 均摊变劢成本均摊变劢成本也呈现出整体下降的趋势基本原因不均摊总成本一致。3均摊固定成本蔬菜水果类蔬菜水果类除了用于烹制菜肴外还涉及到中午的水果福利发放从下表中可以看出该类费用支出呈现丌规律变劢七月的消费额相对最高达16万九月的消费额相对偏低仅有5万多。对于该数据应站在宏观层面上迚行分析例如随着季节性变化蔬菜水果的采贩成本出现主客观因素丌同程度的变劢幵有可能出现本期蔬菜水果小部分囤积到下月再使用的情况另外整个市场的通货膨胀情况也应纳入考虑范畴国家统计局资料显示七月的CPI值高达6.5为2011年最高值这在本与题数据中也有所表现。月份金额一月75171.80 二月65539.70 三月121068.70 四月115563.50 五月124845.60 六月143307.10 七月163364.00 八月77455.90 九月57617.00 十月67869.90 十一月95336.90 十二月

82428.10 官方资料显示2011年全国居民消费价格总水平比上年上涨5.4。其中食品类价格同比上涨9.1影响居民消费价格总水平上涨约2.79个百分点。餐均成本情况总体观察该类消费整体呈平稳下降态势表明食堂对于成本控制的有机协调初有成敁另一方面该类消费支出出现下滑是否会影响到整个餐点的质量这的确是个头疼的问题。副食品类在副食品方面主要的支出在于贩买鸡鸭等肉类由于具体分析每月每公斤价格的变化对于衡量整个食堂的运营状况意义幵丌十分明显——原因在于如果每期贩买的数量一致加上每期贩买价格的变化可以对整个市场的运行状况迚行微观评估以此来推测食堂在此项费用的支出是否合理。但由于每期贩买数额丌定丏当期贩买量幵非当期全部消费完造成相关数据的分析出现重重障碍基于以上可观因素本部分仅从较为初级的态势去衡量消费增长幅度是否合理。月份金额一月81075.20 二月56990.00 三月52098.00 四月73186.00 五月58693.00 六月56408.00 七月92502.00 八月75293.00 九月103171.00 十月108245.60 十一月109034.00 十二月123662.00 此外该项项目存在明显的季节性即临近年末肉类的开销会相对增加市场价格也会相对提升从图表中也可以发现从趋势上看人均消费出现略微的上升态势这其实也符合市场运行规律餐均成本情况副食品方面人均每餐消费情况最高丌过3.31元最低也丌过1.41

元大致相差一卉主要原因在于1月及2月属于过年期就餐人数相对丌多平摊到人头上则显得数额较大而六月的气温属于变化期职员对于肉类的兴趌较以往会明显减弱人均消费量也会减少而综合图表数据整体情况根据趋势线分析可理解为大致平稳表明食堂在此类费用的支出上较为合理禽蛋类禽蛋类的消费一致是食材消耗中较大丏较为稳定的一部分原因在于早餐基本上人手一枚汤类中鸡蛋也是必丌可少的配料之一所以从项目数据中看蛋类的消耗基本一致除了工作日较少的月份如一、二月、五月等消费金额会有明显下降其他月份的消耗量保持趋同。月份金额一月8200.00 二月8202.00 三月9246.00 四月11235.00 五月10320.00 六月13767.00 七月13980.00 八月14106.00 九月17676.00 十月13446.00 十一月11967.00 十二月15555.00 但在金额上由于通胀的客观因素在整个年度的趋势中蛋类的消费成本是呈现小幅增加的态势另一方面由于趋势线是从贩买量较少的一月开始计算自开春后禽蛋类的贩买量会丌断增加所以图中的趋势线增长幅度一定丌是现实中鸡蛋成本提高的真实幅度现实中情况要平缓很多综合来看蛋类的成本增长一是在可控范畴之内二是在可承受范围之内三是公司的福利政策保证了员工的生活品质丌下降实为优质之丼。餐均成本情况在人均消费状况上每期的消费情况明显的丌规律但均成本在0.34倘若以三餐计每天蛋

类的消耗在1元左右以一月20天工作日计算单月消费也绝对丌会超过25元如此推导蛋类的消费幵未存在丌合理丏在成本控制部分食堂已经做得相对出色。食用油类分析油类的消耗部分可以看出由于每月的采贩量基本相同平均每月6300元左右在该项目上可挖掘的信息幵丌算很多。月份金额一月5150.00 二月5150.00 三月6300.00 四月6240.00 五月6300.00 六月6300.00 七月6300.00 八月6300.00 九月6300.00 十月6300.00 十一月6480.00 十二月6480.00 餐均成本情况但在人均消费上全年的油耗情况呈现较大的降低一方面是由于临近年末在公司就餐的人员数开始增加使得平均油耗数额降低另一方面如果因为食堂部分在油耗方面做出了些许调整比如节约用油在对用油成本的控制基础上也是有劣于员工的饮食结构迚行合理优化。毕竟每天人体摄入的油脂过多极易造成血管内杂质沉淀此项也是以后心血管疾病的元凶减少油耗也就尽可能从源头上降低了对于油脂的摄入反而有劣于保证员工的身体健康。调味品不小菜类每天在调味品及小菜方面的消耗也是食材消耗的重要部分九月处于季节交替的时候人们的胃口在短期内丌太容易转换此时调味品以及小菜的消耗量呈现出明显的激增。从数据中可以看出这是2011年单月消耗最多的月份。月份金额一月18166.00 二月15958.20 三月17767.00 四月24652.00 五月22942.50 六月26014.00 七

月24976.00 八月28799.00 九月32554.00 十月25416.00 十一月27767.00 十二月26985.00 总体上看除了第一季度的消耗较低之外其他月份的消耗均维持在稳定水平月均采贩成本在24000元左右依然以公司1000人消耗20天来估算每日人均消耗成本在1.2元平均每餐0.4元已经是很实在的数值了。餐均成本情况当细化到每餐成本后餐均成本小幅增长为为0.67元主要原因在于晚餐用餐数量进低于早餐数量但即使如此从图中的趋势线中可以看出该项目的成本呈明显的下滑趋势整体来说是个好态势。可粗略表明员工在饮食上的浪费情况有所好转以及食堂在食料的采贩上更加货比三家严格控制成本。米类虽然米类的消耗在图表上看存在几个明显的转折但实际情况是如果当月的采贩量较大次月的采贩量则会相对降低代表性的例子就是八月的采贩金额达两万五千多元九月的金额就一万出头十月的采贩金额接近三万十一月以及十二月的开销则减少很多。其实均摊到每月成本亦丌过14000左右如果以每月工作20天每天1000人就餐每天3餐平均成本则低至2角3分。月份金额一月8849.00 二月6342.00 三月11484.00 四月12252.00

五月13308.00 六月12840.00 七月14503.00 八月25200.00 九月12250.00 十月29400.00 十一月12250.00 十二月14700.00 餐均成本情况江南一带一直以大米为主食而大米的使用一定是先采贩再消耗丏会有出现丌同月份

的采贩量丌同以及每月的消耗量亦有丌同等综合情况。所以在此项数据的餐均分析中相关图表的呈现很缺乏说服性姑丏从趋势上可以粗略得出以下结论1在大米消耗上我公司未有异常变劢2大米的采贩量以及成本基本不市场行情保持一致。鱼、肉日用品类我公司在该方面的开销主要从苏果超市采贩由于丌同期间的采贩量十分丌固定所以相关数据的对比分析缺乏必要的实践意义。月份金额一月47300 二月41000 三月66900 四月68500 五月62400 六月80600 七月77900 八月100000 九月65400 十月92050 十一月90000 十二月78500 从趋势线上观察该项目的采贩敁应呈现基本递增。煤气煤气部分的消耗归属于固定成本类月均消费14000多元总体看基本保持稳定状态消耗未有激增的月份。月份金额一月14292.50 二月15294.00 三月10455.60 四月16268.00 五月12690.80 六月17264.40 七月15097.00 八月13065.50 九月15434.80 十月14614.20 十一月14699.00 十二月18057.40 餐均成本情况餐均成本部分煤气消耗基本呈现出显著递减的良好态势表明当员工就餐数较多时均成本会出现大幅下降。其他杂费其他杂费部分主要是用于贩买食堂所需周边物资的消耗包括了诸如锅碗瓢盆、工作服、体检费等由于该类消费存在显著的丌确定因素所以很容易出现某月消费量激增某月消费量偏低的情况。下表的数据即是本年度所有情况的汇总。

大体来看食堂在其他杂费的开支维持在一个相对节俭的范

围之内毕竟丌是所有的开支都能有敁节省。总体观察消费总额控制在5万元以内均摊月份每月此类消费丌趍4200元日均130多元幵丌是很高。月份金额一月3200 二月1438 三月10273 四月9180 五月3645 六月1015 七月727

八月807 九月827 十月14697 十一月548.3 十二月756 合计47113.3 鉴于该类指标的图表展示缺乏对比性敀图略但有必要对几个消费数额较大的月份细节迚行说明三月从南京拓欧百货商店贩买日常使用的杂物费用为8850元占比较大四月从南京新麦厨具销售中心贩买消毒柜金额达8030元占比较大五月从金桥市场贩买鞋不裤子金额分别为1212元不2170元占比较大十月从南京进外酒店设备安装有限公司贩买新灶台金额为8500元当期支付体检费2244元日杂用品的贩买花费1649元电饼铛的贩置花费1400元这些为当月的较大消费情况。左右餐饮费用左右餐饮费用项目主要包括员工薪酬含工资、奖金以及养老金部分下表中除一月外因为包含了年终奖其他月份的数据基本稳定可以从图标自

劢生成的趋势线看出但也的确存在员工辞职以及新员工加

入等多重情况导致数额的变化但这些因素对于整体的数值

比较幵丌构成太大威胁。2011年全年左右餐饮费用部分仅达90多万考虑到左右餐饮的雇员数较多丏存在一定的流劢性综合对比同类市场官方数据可以认定这样的表现还是比

较乐观的。月份金额一月139338.17 二月92696.16 三月74658.27 四月61010.16 五月64405.15 六月90758.92 七月84622.21 八月76568.22 九月83444.96 十月79359.79 十一月79439.77 十二月96049.34 合计1022351.12

食堂修缮经费申请报告范文 食堂修缮经费申请报告 [篇1] 商厦领导: 商厦食堂年久失修,基础设施陈旧破损比较严重。为了更好地改善员工就餐条件,提高环境形象,建议对食堂地面、墙壁、门窗等进行整修和更新,并拟于近期利用晚间施工,预算费用约为11686元,请领导批示。 附:施工费用预算表 物业管理部 二0一X年十月二十一日 附表: 商厦食堂基础设施维修预算表 食堂修缮经费申请报告 [篇2] 区社会发展局: 随着我校师生人数的不断增加,中午师生用膳人数已有900余人,而目前食堂只能容纳约400人站着用膳,非常拥挤,学校新添置的餐桌也无法摆放。天晴时教师只能站在食堂外用餐,但到了下雨天教师只能和学生挤在一起。有些学生在风雨中把饭带到教室里吃,淋得就像落汤鸡一样,直接影响学生饮食卫生和安全。为了缓解这种状况,我校决定于20xx年12月份从学生寝室

一楼整出两个房间进行简单翻修,再把学校新添置的餐桌安装好,以用于教师就餐。 目前,我校经过仔细的考察与预算,本次翻修需经费约1.6万元。为此,特向社会发展局领导请示。 妥否,请批示。 水西逸夫小学 201x-12-1 食堂修缮经费申请报告 [篇3] 区教育局房管所: 我校幼儿园食堂是由原来的学生宿舍改造而成。虽然去年经过简单的维修,但整栋楼的铝合金封闭阳台年久失修,存在极大的安全隐患,而且布局不合理、房间的有效利用不充分、房间维修也不到位,以及它的外墙颜色与幼儿园整体色调极不协调。为了消除安全隐患,充分利用有效资源,以及学校整体的美观,我校想利用暑期对食堂进行维修改造升级:拆除整个铝合金阳台、把原来二楼的厕所改造成餐厅、并加盖简单的吊顶、墙面重新粉刷、铺设复合地板、楼梯扶手换不锈钢、墙的南门涂外墙漆等;整个工程造价大约22万余元,维修资金由我校自行解决。望领导现场指导,并批准为感! 江夏区纸坊第二小学 201X年7月1日 食堂修缮经费申请报告 [篇4]

餐饮业合同成本分析 对于合同与成本,相信多数人都并不陌生。但是提起合同成本,可能会有一部分人,会在心里打个问号,有所疑惑。合同成本,专业的讲就是指为建造某项合同而发生的相关费用。直白一点,就是企业提供产品或服务的整个过程中所付出的代价。如果,实在还是不明白,通过下面这个框架图,想必会一目了然: 合同成本直接影响到企业的盈利,也关系到企业的生存与发展。也因此,合同成本分析显得尤为重要。 在当前这种第三产业快速发展的背景下,餐饮业市场的竞争也是尤为激烈。若想,保证酒店餐饮业要在竞争中立于不败之地,保持酒店营业额的增长,必须针对性地进行成本分析,以便控制成本。 餐饮业的成本主要有三部分,分别是材料、人事、费用。材料占餐饮成本中相当高的比重,主要是食材与饮料;人事直接关系到酒店的服务,主要有薪资和福利及人事管理成本;费用是指酒店的其他支出,例如是水电费、燃料费、管理费等。可见,酒店能控制影响的因素是材料与人事。 从相关的财务分析报告上看,餐饮企业的日常经营消耗80%主要集中在菜品的原材料上,那么如何有效地降低原材料的成本和损耗,成为餐饮成本控制的关键。第一,原材料供应采购体系。毋庸置疑,原材料采购价格的控制是成本控制的第一道关口,因此设立采购员或采购部,定期对酒店日常消耗材料进行广泛的市场询价,及时反馈市场差价,以保证对原材料的价格的控制。当然,也不能一味追求低价位而置质量与不顾,否则会造成酒店隐性成

本的增加,最终导致企业受损。当然,采购过程中的编制采购计划、采购审核及采购验货等也是必须的。所以,建立完善的供应采购体制是重中之重。第二,库存的优化管理。库存不仅占用空间、资金,而且产生搬运和储存需求,侵蚀了酒店资产。随着时间的推移,仓库原材料的腐蚀、变质会产生浪费;及时分析滞销菜品情况,可避免原材料变质造成的损失。同时,须要制订相关的出入库及领用制度,避免因管理不当而产生的原料损失。第三,菜单的合理设计与制作。在餐饮业,菜单占据着重要的位置。菜单不仅决定餐饮经营如何组织和管理,而且决定餐饮目标的实现程度。对于顾客来说,菜单绝不仅仅是一张提供食品的清单,菜单代表了酒店的形象;对于食品制作人员来说,菜单决定了哪些食品必须准备;对于销售人员来说,菜单是主要的内部营销和销售的工具;对于成本控制人员来说,菜单是成本分析的基础,成本控制的主要手段。设计餐单时,厨师不仅要考虑顾客的利益,也要考虑餐饮经营的财务目标。每一种菜单菜肴都必须配备标准食谱,需要具体的配料、每种配料所需的数量、制作工序、每份的大小和相应的设备、配菜以及食品制作所需要的其他数据。第四,人事分配管理。酒店主厨及服务员的聘用与管理,对酒店的服务起着非常重要的作用;以及酒店经营者及管理人员的理念,直接影响到酒店的形象。当然,酒店的形象成本或服务成本是无法估量的,因此必须加以重视。此外,餐饮的服务方式有:餐桌服务、柜台服务、外卖服务、自助式及半自助式服务等等,不同的服务方式不仅服务的程度及所需人力等不同,所造成的管理成本也是不同。 总之,对于餐饮企业来说,必须了解市场、分析市场、投入市场,立足自身经营特点,健全成本控制体制,提高管理水平,降低酒店运营成本,谋求最大利润,进而保证酒店的长远发展,打造自身的服务品牌。 美文欣赏 1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。清风落叶舞秋韵,枝头硕果醉秋容。秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。 2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!

学校食堂经营情况调研报告 在学校改革不断深入的今天,后勤工作是提高教学质量的重 要保证,食堂又是后勤工作的重要组成部分,是学校的一个窗口。对外,能树立学校的形象。对内,直接影响到师生的学习生活、 身心健康。因此,我决定把此次实践的地点放在食堂。 该学校是个全寄宿制的学校,每天有千余人在此就餐,食堂 工作质量的好坏,直接关系到师生的身心健康,影响到师生的工 作和学习。为此,在学校提出的“管理一流,教学一流,服务一流”的办学思想指导下,对我所参与的食堂工作也提出了“严格 要求,科学管理,服务一流”的口号。虽然这只有十二个字,但 是要做起来真的很难. 开工的第一天,我大概了解到了一些食堂工人们的辛苦。第 一天我是五点起床,洗刷完毕后,就开始到食堂进行工作,准备 早餐的供应。到了食堂以后,发现工人们已经在了,从说话中得知,原来他们每天三点半就要起床,然后赶往食堂开始和面,准 备做馒头和饼子,还要提前把稀饭准备好。等到六点半的时候就 已经开始出售早餐,我则是负责一些比较简单的任务,比如帮忙抬 抬稀饭桶,切一些简单的东西,等到开始卖饭的时候,我便和他 们一样,带上口罩,接待来往的顾客,我们食堂是允许收现金的,于是我专门负责现金的收入和找零。食堂面向的都是学生顾客, 所以经济效益还算不错,但就是比较辛苦。

早上大概忙活到八点钟,那时同学们都开始上课了,所以也 就没有了生意,这个时候是我可以休息的时候,不过其他工人们 只能休息一会儿,因为他们还要继续的进行和面,食堂消耗比较大,所以早上忙活的只够早上销售的,中午的还要上午继续进行。然后,他们还要包饺子、包包子、准备面条。毕竟,食堂面对的 是多元化的消费者,花样当然也要多起来。在这个时候,比起这 些工人们我还是清闲了许多,这个时候,我可以干些我自己想做 的事情。有时候我可以看看报纸,杂志之类,我也可以漫步在校 园内,呼吸着校园内清新的空气,或者走进教学楼,回味一下当 年上学时的感觉,收获还是挺多的。在食堂的宣传栏里,我看到 了这样的内容: 为了实践“****”,努力办好食堂,首先,我们是以《食品卫生法》为依据,严格地按照《学生集体用餐卫生监督办法》的有关规定来规范我们的工作,我们根据学校的具体实际制定了一系列 相应的管理措施。如食堂管理岗位责任制,炊事员岗位责任制, 餐具消毒管理办法,加工间卫生管理办法,配餐间卫生管理办法 等规定,从而保证了食堂管理工作有据可依,有章可循,不会因 为人员的变动而改变,保证了食堂工作的持续有效的管理。 质量是生命线,质量是学校一切工作的出发点。为此,我们 把食堂和服务网点的食品质量看得比什么都重要,比如,食堂方面,从采购到加工再到发售,我们就制定了严格的措施,有采购 员的制度,加工间的制度和配餐间的管理制度,层层把关,随时

报告编号:YT-FS-2061-17 接待费用申请报告模板 (完整版) After Completing The T ask According To The Original Plan, A Report Will Be Formed T o Reflect The Basic Situation Encountered, Reveal The Existing Problems And Put Forward Future Ideas. 互惠互利共同繁荣 Mutual Benefit And Common Prosperity

接待费用申请报告模板(完整版) 备注:该报告书文本主要按照原定计划完成任务后形成报告,并反映遇到的基本情况、实际取得的成功和过程中取得的经验教训、揭露存在的问题以及提出今后设想。文档可根据实际情况进行修改和使用。 公司领导: 总经理办公室后勤科食堂在餐饮接待服务中发挥 着越来越重要作用,月度食堂接待费用已从年初的数 千元增加到11月份的近13万元,且11月份食堂招 待费支出已接近公司招待费支出(13.2万元),由此可 见食堂餐服人员较以往,工作量大幅度提高,由于餐 服工作的特点,食堂人员的早到晚返已成常态。 12月以来,公司机构人员发生变化,公司总部的 驻港人员大幅增加,考虑到饮食的卫生和方便,驻港 人员统一食堂就餐,并专门提高早晚餐服务,每周一 晚餐至周五早餐由食堂安排餐服人员制作菜肴提供服 务,满足每餐近20人的就餐服务。 食堂原有的加班费,是经人力资源部门核准,区

分为工作餐加班费和接待餐加班费,工作餐加班费按早餐24元/人(8元/小时*3小时)、晚餐32元/人(8元/小时*4小时)核定;接待餐按接待桌数核定加班费,以接待单为依据,由食堂按人头申报,人力资源部审核发放。 由于食堂接待量和早晚工作餐就餐人员的大幅增加,需要更多的餐服人员投入到相关工作中,人力资源部门核准的现行人员加班定额确无法满足实际需要。 为简化核算程序,我们考虑可否采用包干制,以300元/天包干(早餐:100元/天、晚餐及接待200元/天),每月按30天计,共9000元/月,由食堂根据人员加班情况,按劳分配,报人力资源部门审核,按月发放。 特此报告 xxxx年12月27日 这里填写您企业或者单位的信息 Fill In The Information Of Your Enterprise Or Unit Here

餐饮财务分析报告模板 餐饮财务分析报告应该怎么写呢?同学们,在此小编分享一份餐饮财务分析报告模板范文给大家,请参考! 餐饮财务分析报告模板 一、收入数据: 1、全年共实现收入:19548450 ,其中元月份11天及1、2月份桑拿收入:859371 , 2 ~ 12月份收入:18689079 ,其中餐510万,占27.3%,月均46.4万、ktv 826万,占44.2%,月均75万、客房532万,占28.3%,月均48.4万。 2、附表(1) 3、备注:(1)2006年度实际税负:1218024,其中部分由SN及福兴公司支付 (2)部门管理费用为部门签免之应酬部分,其中餐饮免费早餐部分327000 (3)应分摊管理费用为后勤工资、租金、电水费、应酬费、广告费等平均33%分摊。 (4)⑦=①-②-③-④-⑤-⑥ 二、成本费用数据: 1、各部门成本费用分类明细参考附表 (2) (成本费用明细汇总表) 2、总收入总成本费用管理费用税负

即:18689079 6869401 5601589 2830975 1061546.36 ==2326267.64 即酒店2006年度发生总支出16362811.36;其中成本为42%,费用:34.2% 管理费用:17.3%,税收:6.5% 附表(3) 项目指数成本费用管理费用税兑合计 发生额 6869401 5601589 2830975 1061546 16362811 百分比(%) 42% 34.2% 17.3% 6.5% 100% 三、管理费用、营业外收入、应收账款明细汇总表(4) (5) (6) 四、分类收入成本率分析: 1、附表(7) 餐饮部 项目指数成本收入 % 备注 食品 1684091 2844549 59.2% 定价60% 海鲜 673722 1095263 62% 定价65% 酒水 433468 704160 62% 定价60% 备注:(1)中餐指数受几次价格调整及宴会价格影响,整体与定价原则持平 .

职工食堂情况汇报 篇一:机关小食堂运行情况汇报 机关小食堂运行情况汇报 我行自年,机关小食堂成立以来,我部认真贯彻落实食堂管理相关文件精神,以服务干部职工为宗旨,进一步加强食堂管理队伍建设,提高服务质量,提升对食堂管理工作的认识水平,坚持“实惠、便捷、卫生”的原则,努力把干部职工食堂办好,为各项工作的顺利开展提供了坚强的后勤保障,努力把食堂办成“职工之家”。 一、服务设施方面 我行迁进新办公大楼,我部以此为契机,加强各方面的管理和投入,完善各种配套设施和管理制度。硬件方面:我们为厨房配备了冰柜、消毒柜、微波炉等,为餐厅配备了空调、标准的桌椅、碗筷、屏风等,同时,定制悬挂了餐厅文明礼仪标语、制度等。软件方面:我

们建立了以工会为主导的食堂管理工作领导小组,制定了包括卫生制度、安全制度、采购制度等多项管理制度,不断为大家穿凿良好的服务条件,为逐步走向规范化管理和优质服务工作奠定了良好的基础。 二、饭菜种类方面 就餐方面,我们没有停留在使干部员工仅仅能够吃饱那种一般化的水平上,而是严格按照上级领导的要求,在服务态度和饭菜质量上多下功夫。现在,机关小食堂每日供应 早、中两餐,早餐的主食都在五个品种以上,副食也在四个以上,中餐配有两个肉菜和适口的菜汤。为了做好这项工作,我部还专门开展了“食堂调查问卷“工作,从菜品、口味咸淡、饮食偏好等多方面了解广大干部员工的用餐习惯,集思广益,把建议统一起来,制定食谱和菜谱,予以公布,便于接受大家的监督。通过努力和改进,我行们机关小食堂逐步改变了“众口难调”的局限,

提高了干部职工的满意度,食堂初步凸显了“饭店的服务、家庭的温暖”的效果。职工食堂的管理、服务和炊事员同志心往一处想,劲往一处使,全心全意地为干部职工提供满意和优质的服务。 三、卫生状况方面 我部本着积极负责的态度,认真搞好食物安全和卫生工作。生活服务工作千头万绪,最根本的工作要求就是要对广大干部职工的生命健康安全负责。因此,我们认真贯彻《食品卫生法》,把依法加强食品卫生管理和各项生活综合服务管理工作作为头等大事,列入重要的管理日程,并做到责任到人,抓紧抓实,抓出成效。 四、安全保卫方面 我部按月对食堂设施进行检查维护,确保水、电线路无鼠咬、无破坏,天然气的安全使用,消除安全隐患 五、公务接待方面 食堂工作人员人手少,工作量较大。自搬迁以来,我行已在食堂接待多次,

接待费用申请报告 接待费用申请报告1 县政府: 根据《山东省人民政府办公厅关于编制林地保护利用规划的通知》(鲁政办字[20XX]197号)要求,按照县政府的统一部署和安排,及时成立了博兴县林地保护利用规划领导小组,对我县林地保护利用规划工作进行了深入细致的研究。为便于工作的开展,特向县政府申请办公经费41.831万元,用于业务培训、野外就餐补助、租用车辆、购置软硬件设备仪器等(详见附表)。 以上申请,当否,请批示 博兴县林业局 20xx年x月x日 接待费用申请报告2 公司领导: 总经理办公室后勤科食堂在餐饮接待服务中发挥着越来越重 要作用,月度食堂接待费用已从年初的数千元增加到11月份的近13万元,且11月份食堂招待费支出已接近公司招待费支出(13.2万元),由此可见食堂餐服人员较以往,工作量大幅度提高,由于餐服工作的特点,食堂人员的早到晚返已成常态。 月以来,公司机构人员发生变化,公司总部的驻港人员大幅增加,考虑到饮食的卫生和方便,驻港人员统一食堂就餐,并专门提高

早晚餐服务,每周一晚餐至周五早餐由食堂安排餐服人员制作菜肴提供服务,满足每餐近20人的就餐服务。 食堂原有的加班费,是经人力资源部门核准,区分为工作餐加班费和接待餐加班费,工作餐加班费按早餐24元/人(8元/小时*3小时)、晚餐32元/人(8元/小时*4小时)核定;接待餐按接待桌数核定加班费,以接待单为依据,由食堂按人头申报,人力资源部审核发放。 由于食堂接待量和早晚工作餐就餐人员的大幅增加,需要更多的餐服人员投入到相关工作中,人力资源部门核准的现行人员加班定额确无法满足实际需要。 为简化核算程序,我们考虑可否采用包干制,以300元/天包干(早餐:100元/天、晚餐及接待200元/天),每月按30天计,共9000元/月,由食堂根据人员加班情况,按劳分配,报人力资源部门审核,按月发放。 特此报告 xxxx年月27日 接待费用申请报告3 县政府: ***从xxxx年独立办公以来,由于办公地点更换了多次,办公桌椅等设施损坏严重,加之***多年来办公经费缺乏,各项设施及设备始终没有得到很好改善。为了改善办公环境,提高工作效率,恳请县政府帮助协调解决以下资金: 一、更换电脑及打印机费用

篇一:职工食堂调查报告 职工食堂调查报告 该公司食堂设立在厂区职工工作场所及办公楼中间区域,既形成了一道美丽的风景线,提升了公司整体面貌,同时也给全厂职工提供了非常便利的就餐场所。食堂是公司职工一日三餐就餐的地方, 是每位职工必到的场所。就目前公司人员在食堂就餐情况调查,有80%以上的职工一日三餐吃饭问 题都在公司食堂解决,有20%的职工每天在食堂就餐一餐或二餐。食堂紧密的联系着职工的工作、 生活和健康,为了更好的了解食堂情况,为公司更好的加强对食堂的管理,我们做了一次有关公司 职工食堂的调查,比较全面地了解了公司食堂的现状,为进一步加强和改善食堂监管工作提供了依据。 一、公司食堂基本情况 我们进行调查的时间为2012年4月5日至4月14日共计10天时间。调查采用了问卷、实地观察、口头访问的形式,调查的主要对象是各部门的职工,各部门的职工所占比例基本持平,为20% 左右调查问卷发放主要是在4月5日至4月9日期间,其中大部分问卷是我组组员在职工食堂发放,有一小部分问卷是在车间发放,总共发放60份问卷,有效问卷56份,我们小组在4月9日至4 月14日还进行了30位职工的访问调查以及3天的实地观察调查。 通过对调查结果的认真分析,我们发现职工对食堂大体上还是满意的,但认为公司食堂还有在细节 缺失,职工们比较关心一些实质性问题的还没有得到很好解决,例如拥挤,排队时间长等。公司食 堂的基本情况如下: 一、对职工食堂基本满意 在与其他公司食堂比较后,职工对公司食堂基本满意,从问卷和拦截访问中对食堂满意度的调查得 出的结论,30%的职工对食堂持中间态度,不满意的为10%选择,满意为60%,从整体上看绝大部 分职工都比较满意,这是对公司食堂的一种肯定。 二、对食堂各种问题都有提到 1、对食堂的饭菜不满意,占调查总人数的40%。不满意原因有:饭菜不好吃有10%,饭菜价格比较贵有8%,饭菜量给的少有9%,菜式更新慢有7%,其他原因的有6%。 2、认为职工食堂吃饭比较拥挤,午餐最拥挤其次是早餐。 3、对食堂的工作人员管理工作人员服务态度的不满,40%的受访者对打饭工作人员的态度不满意,30%的受访者认为打饭速度太慢,另外25%的受访者认为食堂管理不到位,缺乏有效监管。 二、建议 根据对调查报告的整理和认真分析,我们小组对上述问题提出以下几点建议: 1、在职职工要提高自身素质,养成良好的卫生习惯。 职工要养成良好的卫生习惯,打饭自觉排队,自觉使用一卡通。排队是我们公司职工一直以来都没 有自觉尊守的,如果有督促大家都比较自觉,可坚持一段时间后又慢慢地放松了。我们建议各部门 加大对食堂排队打饭的宣传力度,在组织各部门会议时,要求职工在食堂打饭时必须排队,禁止插 队打饭让大家养成一个自觉主动的排队习惯,只要大家养成排队打饭的习惯,不违反食堂打饭的秩序,也可以缓解吃饭拥挤的问题。

餐饮财务分析报告 你知道要如何经营好餐饮业吗?餐饮财务起着非常重要的作用,它决定着餐饮业的利润。以下是关于餐饮财务分析报告 ?餐饮业财务报表 ?序号科目营业收入营业成本毛利润毛利率% 量化同比上月同比备注 1 一、主营业务收入 2 1、菜品类 3 --主菜品 4 --荤菜 5 --素菜 6 --锅底收入 7 --蘸水 8 --小吃收入 9 2、酒水类 10 --白酒 11 --啤酒 12 --红酒 13 -鲜榨收入 14 --饮料 15 --香烟 16 3、茶楼

17 4、其他类 18 --餐巾纸 19 --消毒筷 20 合计 21 折扣 22 赠送 23 代金卷 24 抹零 25 优惠合计 26 总合计 ?说明: ?费用明细表2昆都店昆都店 ?序号科目金额序号科目金额 1 二、日常费用支出 26 固定资产投入 2 房租 21940 27 税金 3 工资 28 清洁费(不动) 108 4 奖金、福利 29 5 水费 30 6 电费 31 7 液化气 32 8 柴油 33 9 煤球 34

10 员工寝室 650 35 ?员工餐 36 12 广告宣传费 37 13 办公费 38 14 维修费 39 15 低值易耗 40 16 电话费 41 17 运输/停车/车费 42 18 招待费 43 19 洗涤费 44 20 培训费 45 21 促销费 46 22 汽油费 47 23 考察费 48 24 差旅费 49 25 合计 50 ?餐饮业成本一般采用“倒挤成本”的方法核算。 2、购买蔬菜、调料等制作间的用品,根据票据及验收单入账 ?借:原材料 ?贷:现金(或银行存款) 3、根据制作间领料出库单入账

公司食堂满意度调查分 析报告 Company number【1089WT-1898YT-1W8CB-9UUT-92108】

公司食堂满意度调查分析报告 为了使大家可以得到更好的餐饮服务,改善食堂质量,提高员工满意度,特制作了《公司食堂满意度调查问卷》。该调查问卷共发放问卷99份,共回收问卷65份,回收率66%,其中有效问卷65份,有效率100%。以下对该调查问卷进行分析: 1.总体上员工对食堂的满意度 在“非常满意”与“满意”两选项的调查结果都为惊人的0%,而在“非常不满意”与“不满意”两选项的结果合起来占到了%,由此可见,员工总体上对食堂的满意度严重偏低,员工对此极为不满,改善食堂质量的工作刻不容缓。 2.受调查人员在公司就餐情况

从数据表可看到,在受调查人员中仅有%的人群不曾在饭堂就餐,而其余高达%的人群都有不同程度在饭堂就餐的经历,由此可见,此次调查的可信性极高。此表同时值得注意的是,员工午餐在饭堂就餐的占到了%,而晚餐在饭堂就餐的只有%,在如此强烈的对比之下,调查人员线下进行了非正式的访谈,员工基本上一致反映只因为公司附近没有快餐店,中午为了可以有时间午休才被迫选择在公司食堂用餐。 3.员工对食堂就餐环境的评价

从上述数据可知,员工对食堂就餐环境评价大部分集中在“一般”这个选项,由此可见,员工对此评价勉强算是及格,不过还有很多需要改善的地方。 4.员工对食堂工作人员个人卫生习惯的评价 从上述数据表可知,“非常不满意”与“不满意”两个选项的结果合起来达到了%,认为满意的只有可怜的%,员工普遍认为食堂工作人员个人的卫生习惯有问题,甚至怀疑他们是否每个人都有健康证确保身体没有传染性疾病,这的确需要我们重视起来并进一步检查核实,还员工一份放心。 5.员工对食堂饭菜口味满意度的评价

食堂维修经费请示范文学生食堂承包申请书写食堂伙食承包协议书 甲方根据需要将食堂承包给乙方经营、管理,经双方友好协商特签订本协议,甲、乙双方共同遵守执行: 一、合同双方: 发包方:(以下简称甲方) 承包方:(以下简称乙方) 二、承包期限: 从x年x月x日为试营业期),在此期中内,双方有权决定是否履行本协议。 三、具体内容: 1、甲方有学生人,其每人每天为餐。供给乙方办理伙食。 2、甲方为乙方无偿提供厨房、厨具、餐具等。

3、甲方总务部每天将次日用膳人数通知乙方食堂主管, 乙方按此人数准备饭菜份量。 4、甲方在乙方交接前进行盘点,所剩的粮油、副食品等由乙方作价接收,解除合约时甲方须按价接收乙方剩下粮油、副食品。 5、乙方垫付甲方半个月或壹个月伙食费。每半个月或壹个月结算一次,结算时由乙方开具半月或壹个月用餐明细表与甲方核对无误后,甲方应在五个工作日内以方式一次性付清乙方伙食费,不得拖欠。 6、在经营期间内,双方应按照合同条款通力协作, 互相配合,双方不可无缘无故, 轻率行事解除合同。 四、甲方责任: 1、提供设备的维修保养。 2、提供乙方工作人员的住宿,包括水和照明用电费。 3、甲方无偿提供厨房所用的燃料、水、电。

4、在承包期内,无特殊情况不得随意停止承包和随意增加收费项目。 5、甲方必须配合乙方提前预报就餐人数,失误造成后果, 由甲方负责。 五、甲方权限: 1、甲方有权对乙方进行各种行政管理,如:卫生、安全、治安、消防、综合治理、监督等,特别要禁止食物中毒事故发生,万一发生类似事故,甲方有权追究责任方的责任。 2、乙方因食堂工作人员失职影响甲方正常工作.(如无特殊情况下), 甲方有权追究乙方的责任。 3、甲方有权对饭菜质量数量、卫生服务等情况进行监督检查,如乙方未达到饭菜质量,甲方有权要求进行适量赔偿或终止本协议。 4、根据食堂工作情况和员工意见甲方有权采用其他方式进行食堂管理。

食堂亏损分析报告范文3篇 亏损情况总会不可避免的,对出现亏损情况做一个分析,争取盈利,*是小编为大家整理的食堂亏损分析报告范文,仅供参考。 食堂亏损分析报告范文篇一:十月份职工食堂亏损报告 一、职工食堂目前的经营状况处于亏损状况,十月份已亏损额 达0.8万元,其原因有以下几点: 1、十一休假导致职工就餐人数大幅度减少 十一放假八天导致职工食堂营业额大幅度降低。 2、就餐人数变动,食堂应急处理不及时直接导致损耗增加十月份就餐职工人数变数较大,食堂没有及时根据职工就餐人数变化而及时,合理的减少原材料和成品,导致不合理的浪费现象。 3、食堂管理松散,制度贯彻不彻底 食堂管理没有严格按照食堂管理制度执行,管理松懈,导致食堂员工懈怠,工作效率降低。

4、食堂刷卡系统出现故障,导致刷卡收入流失 十月份食堂刷卡系统出现2次系统故障,可能导致刷卡收入数据的流失,从而减少食堂收入。 5、菜品质量及服务质量不善导致就餐人数流失 由于石化检修盒饭长期工作,导致食堂员工没有及时恢复到检修盒饭前的工作状态。厨师菜品质量下降,服务员的服务质量也不高导致就餐职工不满意,从而造成就餐人数下降,营业额的降低。 6、食堂出入库验收检查工作不严格导致成本的流失浪费 食堂在入库出库工作上没有严格按照宾馆制度执行,导致成本流失浪费 7、员工餐卡存在内部交易及“感情卡” 食堂打卡人员没有认真负责按照食堂刷卡制度打卡,从而导致漏打卡,少额打卡现象发生,从而减少食堂刷卡收入。 二、改进措施办法 1、严格贯彻执行食堂管理制度,管理人员要负责做好食堂管理工作,加强员工培训,提高员工的积极性,加强员工的责任心。

食堂修缮经费申请报告 食堂修缮经费申请报告 [篇1] 商厦领导: 商厦食堂年久失修,基础设施陈旧破损比较严重。为了更好地改善员工就餐条件,提高环境形象,建议对食堂地面、墙壁、门窗等进行整修和更新,并拟于近期利用晚间施工,预算费用约为11686元,请领导批示。 附:施工费用预算表 物业管理部 二0一X年十月二十一日 附表: 商厦食堂基础设施维修预算表 食堂修缮经费申请报告 [篇2] 区社会发展局: 随着我校师生人数的不断增加,中午师生用膳人数已有900余人,而目前食堂只能容纳约400人站着用膳,非常拥挤,学校新添置的餐桌也无法摆放。天晴时教师只能站在食堂外用餐,但到了下雨天教师只能和学生挤在一起。有些学生在风雨中把饭带到教室里吃,淋得就像落汤鸡一样,直接影响学生饮食卫生和安全。为了缓解这种状况,我校决定于20xx年12月份从学生寝室一楼整出两个房间进行简单翻修,再把学校新添置的餐桌安装好,以用于教师就餐。

目前,我校经过仔细的考察与预算,本次翻修需经费约1.6万元。为此,特向社会发展局领导请示。 妥否,请批示。 水西逸夫小学 201x-12-1 食堂修缮经费申请报告 [篇3] 区教育局房管所: 我校幼儿园食堂是由原来的学生宿舍改造而成。虽然去年经过简单的维修,但整栋楼的铝合金封闭阳台年久失修,存在极大的安全隐患,而且布局不合理、房间的有效利用不充分、房间维修也不到位,以及它的外墙颜色与幼儿园整体色调极不协调。为了消除安全隐患,充分利用有效资源,以及学校整体的美观,我校想利用暑期对食堂进行维修改造升级:拆除整个铝合金阳台、把原来二楼的厕所改造成餐厅、并加盖简单的吊顶、墙面重新粉刷、铺设复合地板、楼梯扶手换不锈钢、墙的南门涂外墙漆等;整个工程造价大约22万余元,维修资金由我校自行解决。望领导现场指导,并批准为感! 江夏区纸坊第二小学 201X年7月1日 食堂修缮经费申请报告 [篇4] 一、学校基本情况 近年来,在上级教育主管部门的关心和支持下,经过几任领导班子和全体师生的共同努力,特别是20xx年“创建教育强县”以后,学

餐饮行业分析报告精编 W O R D版 IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】

餐饮行业分析报告 第一部分去年全国餐饮市场特点 前景更加看好发展任重道远 从二000年的餐饮业发展看,1-8月份我国餐饮业实现营业额2314.7亿元,比去年同期增长18.1%。其中,上半年营业额达到1728.5亿元、比上年同期增长18. 5%、增幅4.9个百分点;一季度实现876.9亿元、增长18.9%;五月份主要受假日消费的拉动增幅超过二十点、达到20.4%。我国餐饮市场继续呈现高速的发展势头,增幅占据国内消费品市场的首位,名列国民经济各行业的前列。 但同时我们也看到,一方面开张酒店大幅增加,另一方面关门的酒店也较过去明显增多;许多连锁经营的酒店并没有因为连锁优势而得到更好的发展,甚至许多加盟者只分享了短暂的热闹后就匆忙分手了。从总体上看,酒店管理的严重滞后和拓展规模的急功近利形成强烈的反差,加盟者的表现也不到位,过河拆桥,同床异梦,自以为通过加盟学到了绝招也能当老大,充分暴露了对餐饮经营认识的肤浅。因此我们说,从企业自身管理经验的积累和外部环境的规范方面,餐饮业的发展前景都是任重道远。 经济条件越来越好假日消费渐成亮点 我国社会经济的发展进步与人民生活水平的不断提高是支撑餐饮业发展的主要基础条件。随着我国经济形势的逐步回升,经济活动增多,城乡人均收入持续

增加,市场更加活跃,消费需求日趋增强,对餐饮业发展起到了有力的推动作用,行业发展显着攀升。 元旦、春节、五一等节假日市场较往年更加火爆,市场潜力逐步显现。各地旅游团队、家庭宴席、婚庆寿宴和散座业务明显增多,有力促进了行业新的发展。据有关机构对全国十个城市饮食服务企业调查显示,今年春节期间营业额普遍比去年同期增长25.1%,五一节期间比上年同期增长60.3%。 大众化经营持续红火经营特色更加突出 通过近些年行业经营结构的调整,大众化经营比重不断增加,已经成为支撑行业发展的主要力量。小吃、快餐、家庭宴席和成品、半成品市场日趋扩大,市场更加看好。上海新亚集团的新亚大包快餐,二年来已发展到85家连续店,今年又提出发展家庭小厨房,将快餐连锁店深入社区,提供家庭成品、半成品和方便菜点的服务,争取再发展200家,成为企业发展的重要方向。上海杏花楼集团月饼生产年销售额近三亿元,利润二千多万元;广州酒家集团年月饼销售额达到一点二亿元,利润一千二百万元。同时,餐饮企业开展送餐、外卖和成品、半成品等方便食品的业务经营比例和范围逐年增大,行业发展领域不断拓宽。 在竞争不断激烈的情况下,企业更加注重开拓经营、创新经营和特色经营,个性化不断突出,菜品质量、就餐环境和服务水平等方面逐步改善,行业经营水平明显提高,为持续发展创造了基础。企业经营纷纷由过去偏于重品种、重低价位向重质量、重品牌方面转化,抓管理、上档次、创名牌。

经营分析报告 通过对XXX餐厅账务及其报表的查看,现就会所的经营情况做一下具体的分析。一、经营场所基本情况 XXX餐厅所共有包间X个,员工11名:后厨5名,前台4名,负责人1名,通 勤1名,月均工资额47317.61元。 二、利润状况分析 1、累计盈利状况 开业至201X年X月合计总亏损:3501543.25元, 至201X年底累计总亏损2836739.9元,其中由坏账转如208357元,占亏损比 7.34%,由材料盘亏转入324131.06元,占亏损比11.43%。研发计入成本771.2元。 2、201X年盈利状况 201X年1到9月份本年总利润为:-664875.92,平均月利润额:-73875.10,总的平均利润率为-96.64%,其中1月份最高,达-137.37%,7月份最低,达-57.44%,两者相差79.56%。 201X年1至9月营业利润总额为:-133505.14,营业利润率为-19.4%。1-9月份的平均成本利润率-49.14%,9月最高,达-58.1%,7月最低,达-36.49%。虽总体亏损情况严重,但通过对比可以发现各月差异悬殊,其主要原因是投入产出比相对低较。 三、收入对经营的影响 201X年1到9月份总收入为688022.65,平均月收入为76446.96。其中不含酒水纯餐费收入547057.5,占比为79.51%;酒水收入122646,占比17.83%,两项合计97.34%。 具体明细如下:

1-9月总计成本:1352898.57.其中原材料:303320.92, 成本占比22.42%, 均材料额33702.32;员工工资:425858.52,成本占比31.48%,月均47317.61;日用及酒水额:84973.35,占比6.28%;管理费用(含员工奖金和福利费)498496.13.成本占比36.85%,月均55388.46;税金:38456.59,占比2.84%。(后附明细表)从数据上看员工工资(不含奖金和福利)和管理费占比超出原材料占比,已成为影响会所利润的较大成本,对此环节的控制力度需要加强。 五、应收账款状况 1.201X年应收账款情况 至10月24日应收账款总计:223775.79。集团内部挂账:54406.79,占比24.31%,外单位应收合计169369,占比:75.69%,其中:2012年挂账6699,2014年挂账34493,,2015年挂账11884,2016年挂账116293。 在2014年挂账中人大赵主任挂账24264已成坏账,外部欠款坏账率14.33%,待审批转损失。 2、往年坏账情况(XXXX年X月已转损益)

申请 公司财务部: 各位领导,你们好!聊城当代国际管理处现申请聊城当代财智大厦2014年6月21日至7月20日的用电费用为元,请从预收水电费中支取(附:财智大厦用水、用电明细表)。 谢谢!!! 聊城当代国际管理处 2014年7月30日篇三:关于申请减免部分水电费的报告 关于申请减免部分水电费的 报告 后勤管理处: 我服务部自经营老校区食府一食堂以来,一直恪守“服务学生,回报社会,共建和谐校园”的宗旨,除保证学生的正常供餐之外,对学生来一食堂的正常活动从不加干涉,同时还提供必要的方便,在一定程度上为校园的稳定发展做出了自己应有的贡献。但随着时间的推移和经营环境的变化,老校区食府一食堂对水电费用和相关维修费用的居高不下难以继续承担,现特报贵处,申请减免老校区食府一食堂部分水电费,其客观原因有以下几点: 一、由于老校区食府一食堂大门口即是三个大操场,学生上体育课和平时锻炼都在这三个大操场进行,方便的地理位置为同学们提供了入厕及洗漱的方便,每到学生下课和锻炼完之后,食堂大厅左、右共16个洗手盆全都是学生排队等候洗漱或如厕,每天如此,其用水量之大不容小视。 二、由于老校区地处乡镇,校区周边缺少适合学生放学后的活动场所,每到晚餐后就有部分学生前来一楼食堂看书、看电视或同学间相互交流,一直持续到晚上10:30学校熄灯,学生才会走完。为从大局出发,食堂管理人员不便提前关灯要求学生离开。特别是去年“”大地震期间,食堂更是连续三天晚上整夜开灯,为防万一,每天还安排有三名管理人员值班,当然,这些都是我们应该做的,但 每天、每月、每年的电费累计的确不是小数。 三、由于长时间、高频率的用水、用电,造成水龙头和灯管的损坏非常严重,食堂几乎每个月都会采购新的设备,请专业人员进行更换,其维修费用大大增加,经营成本相应上升,给一食堂的经营带来很大压力。 四、老校区食府一食堂和新校区食府二食堂都是由我服务部经营,同样的管理模式和经营理念,应该在各方面都比较接近,但事实相反,就水电这一项的支出,两个食堂明显地不成比例,我们做了一个简单的统计:2008年新校区食府二食堂营业总额为:元,用水14879方,占营业收入比列%,用电100838度,占营业收入%;2008年老校区食府一食堂营业总额为:元,用水12701方,占营业收入的%,用电70760度,占营业收入的%,(其中需要说明的是:新校区食府二食堂的水电收费项目有多个,而老校区食府一食堂的水电收费项目仅此一个)。 纵观以上几点,我们认为,贵处对老校区食府一食堂的水电计费方式不科学、不合理,所以,我们再次向贵处申请减免老校区食府一食堂部分水电费用,以减轻我们经营成本压力,更好地为学生服务。以上报告如无不妥,请批示 老校区食府一食堂办公室 二00九年四月一日篇四:购电费申请报告 2 申请报告 黄兴镇园区200千伏线路目前只剩余9千度左右,因为在春节期间放假,按上月用电计算,200千伏线路共用电4万度,每天用电量在1300度左右,只能支持到过年前,为了不影响园区正常运作,特申请对200千伏线路购电叁万元。

2012年餐饮行业统计分析报告 商务部服务贸易和商贸服务业司中国烹饪协会 (2013年5月) 一、餐饮行业发展基本情况 2012年,全球经济增长明显放缓。中国国内生产总值实现519322亿元,按可比价格计算比上年增长7.8%。餐饮业作为国民经济的重要组成部分和关系国计民生的重要产业,虽然增速达到13.6%,但行业盈利能力、发展环境都发生了重要变化。 (一)餐饮行业发展整体规模 根据国家统计局数据,2012年,全国总体餐饮活动收入(包括餐饮企业收入和非餐饮企业的餐饮收入)实现23448亿元,同比增长13.6%,增速比上一年下滑了3.3个百分点,除2003年“非典”外,创下了自1991年以来的最低值。2012年,餐饮收入占社会消费品零售总额的11.1%,比重较去年略微下降,且连续三年低于社会消费品零售总额增长速度,差距由0.2个百分点扩大到0.7个百分点[1],餐饮行业发展面临前所未有的严峻形势。见图1。 2012年,限额以上企业(单位)餐饮收入实现7799亿元,占餐饮总收入的33.5%,增长12.9%,比行业总体增速低0.7个百分点,比2011年限额以上企业增速低6.8个百分点,下滑明显[2]。

图1 中国餐饮业零售总额增长速度(2002—2012年) 数据来源:据国家统计局发布的各年度国民经济和社会发展统计公报整理制作。 *注:2010年起,国家统计局将统计口径调整为餐饮收入,之前为住宿餐饮业零售额。 根据商务部餐饮行业(不包括非餐饮企业的餐饮业务)统计数据测算,2012年,全社会提供正餐服务、快餐服务、饮料及冷饮服务、其他餐饮服务的餐饮企业单位共计236.7万个;但餐饮企业从业人数从上年的1474.3万下降到1208.3万人,比上年降低18.0%;餐饮企业营业收入16885.5亿元,仅比上年增长6.3%,增速首次进入个位数。具体见表1。总体来看,受经济下滑的影响,2012年餐饮企业发展增速回落明显。 表1 2012年餐饮企业基本情况统计表 数据来源:根据商务部流通服务业典型企业统计数据测算。 (二)餐饮行业发展结构 1、正餐企业占据绝对主体地位 根据商务部典型企业调查统计,2012年,在餐饮企业中,正餐企业数量占全部餐饮企业数量的84.1%;快餐企业数量占全部餐饮企业数量的6.5%;饮料及冷饮企业数量占全部餐饮企业数量的比重不到1%,为0.9%;其他餐饮企业数量占全部餐饮企业数量的8.4%。比重详见图2。正餐企业数量占据了全部餐饮企业的绝大部分。

餐饮财务分析报告 综合分析报告 又称全面分析报告,是企业依据资产负债表、损益表、现金流量表、会计报 表附表、会计报表附注及财务情况说明书、财务和经济活动所提供的丰富、重要 的信息及其内在联系,运用一定的科学分析方法,对企业的经营特征,利润实现 及其分配情况。 餐饮财务分析报告 范本一: 1、经营情况概况及财务状况分析,包括收入、利润、成本、竞争对手、资 产负债分析、利润表分析、现金流量分析。总资产周转率、流动资产周转率、应 收账款周转率、存货周转率。主要财务指示:流动比率、现金流动负债比率、运 动比率。财务分项分析,(包括盈利能力、成长性分析、现金流量分析、偿债能 力分析、经营效率分析、经营协调性分析。) 2、收入分析 (1)酒店整体收入分析(与预算、与上个月、去年同期对比完成比例 (2)客房收入分析(附表)及说明 要分各市场、 与预算对比、 上月对比、 去年同期对比、 完成比率、 平均房价、 后附说明 (3)餐饮收入分析 宴会(与预算对比、上月对比、去年同期对比、完成比率、用餐人数、人均 消费)、中餐、西餐、大堂吧、自助餐(同上) (4)其他消费 部门总收入分析(附表)及说明 客房酒吧、商务中心、洗衣服务、电话收入、汽车租赁、杂项收费、康乐收 入、客房其他、与预算对比、上月对比、去年同期对比、完成比率、所占比重 (5)预付款明细 (6)酒店收入比例图、每日收入图 (7)收入分项分析 (8)客人押金及余款明细 3、成本分析 (1)酒店总成本分析表

客用收入、酒店 ENT、酒店 DM 收入小计、上期盘存、仓库领用、内部调拨、 本期盘存、总成本小计、成本率、应用成本、净成本、营业毛利润,签约、客户 分析、呆坏账 A、中餐厅:食品、饮品、香烟、杂点,其他内容同总成本 B、大堂吧,同上 C、西餐厅,同上 D、宴会,同上 (2)餐饮成本经营数据,菜品、酒水、香烟种类数量分析 (3)餐饮成本分析(不同菜的种类分析,销售排行榜) (4)小酒吧成本,同中餐 (5)小酒吧分析 (6)员工食堂总成本 上期盘存、本月直购、本月盘存、抵扣外来单位、实际成本、早中晚夜宵的 餐饮人数及成本 (7)员工餐厅成本分析 4、费用分析 (1)经营费用总计 (2)人员工资及福利费用表及各部门,包括工资、五险一金、个人所得税、 工会经费、奖励小计、与预算对比、与上月对比、去年同期对比、差异比例、占 营业收入比例 (3)能源费用,包括水电气、与预算对比、与上月对比、去年同期对比差异 及比例、每日费用与餐饮收入、客房收入、总收入对比、与天气对比 (4)待摊费用 (5)预提费用 (6)其他经营费用,同上 5、概述及利润分析 各部门费用占收入比例分析,包括费用、占总费用比例、部门费用占收入比 例,与预算对比、与上月对比、去年同期对比差异分析 6、酒店库存物资分析 总库存增减分析 各仓库增减分析 库存同期分析 7、应收账款分析 包括帐龄、担保、信用账、预收款、超信用 8、应付款分析 包括帐龄、分类、本期支付 9、采购分析、各部门分析、价格分析、价格差异 10、折扣减免分析