第六章战略控制

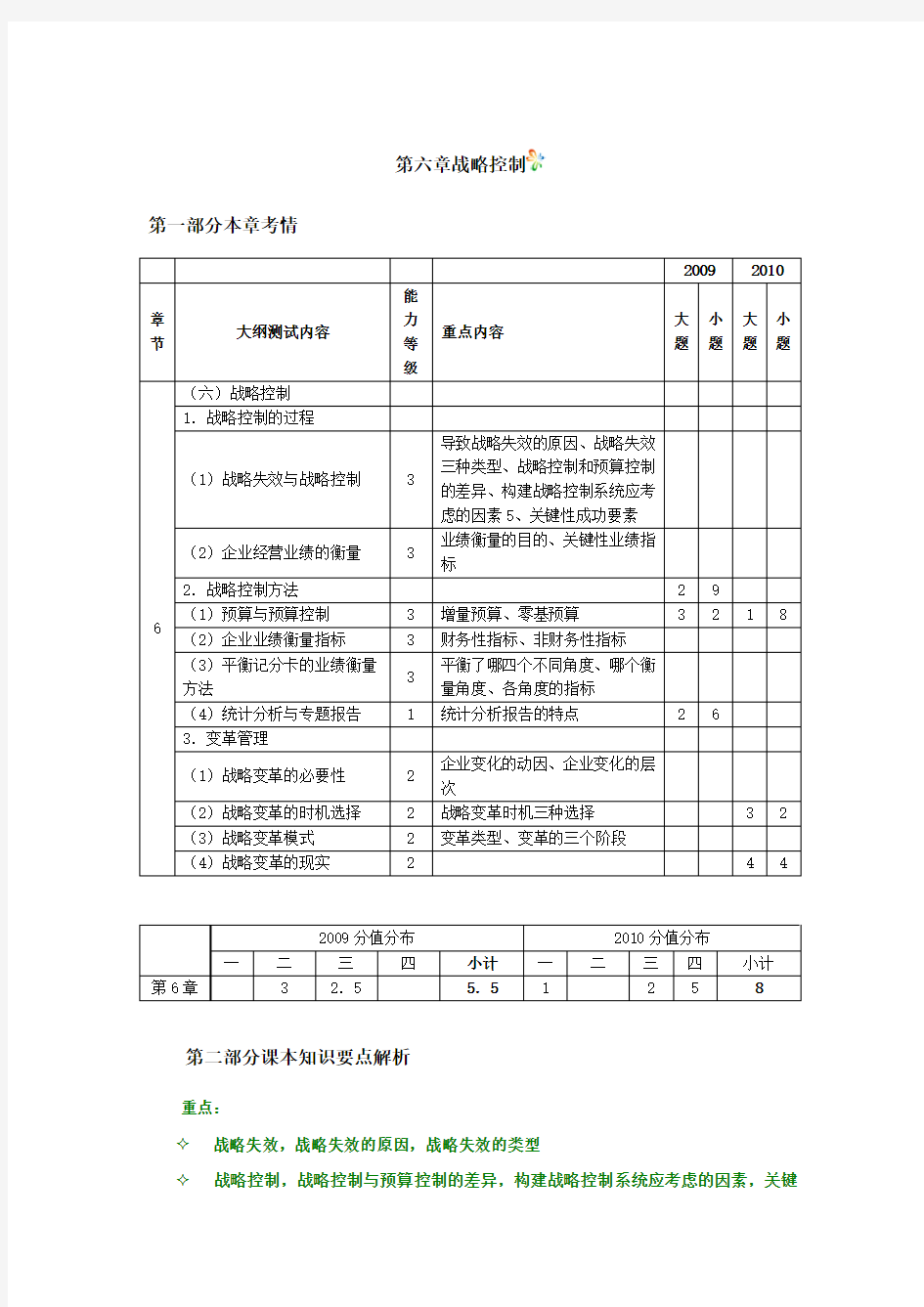

第一部分本章考情

2009 2010

章节大纲测试内容

能

力

等

级

重点内容

大

题

小

题

大

题

小

题

6 (六)战略控制

1.战略控制的过程

(1)战略失效与战略控制 3

导致战略失效的原因、战略失效

三种类型、战略控制和预算控制

的差异、构建战略控制系统应考

虑的因素5、关键性成功要素

(2)企业经营业绩的衡量 3

业绩衡量的目的、关键性业绩指

标

2.战略控制方法 2 9

(1)预算与预算控制 3 增量预算、零基预算 3 2 1 8 (2)企业业绩衡量指标 3 财务性指标、非财务性指标

(3)平衡记分卡的业绩衡量

方法

3

平衡了哪四个不同角度、哪个衡

量角度、各角度的指标

(4)统计分析与专题报告 1 统计分析报告的特点 2 6

3.变革管理

(1)战略变革的必要性 2

企业变化的动因、企业变化的层

次

(2)战略变革的时机选择 2 战略变革时机三种选择 3 2 (3)战略变革模式 2 变革类型、变革的三个阶段

(4)战略变革的现实 2 4 4

2009分值分布2010分值分布一二三四小计一二三四小计

第6章 3 2.5 5.5 1 2 5 8 第二部分课本知识要点解析

重点:

?战略失效,战略失效的原因,战略失效的类型

?战略控制,战略控制与预算控制的差异,构建战略控制系统应考虑的因素,关键

性成功要素预算控制的目的,预算的类型

?企业业绩衡量指标,平衡计分卡,统计分析报告,专题报告

?企业变化的动因,战略变革的时机选择,变革类型,变革的三个阶段,变革会面临的障碍

第一节战略控制的过程

一、战略失效与战略控制

(一)战略失效与战略控制的概念

1.战略失效。

战略失效是指企业战略实施的结果偏离了预定的战略目标或战略管理的理想状态。

导致战略失效的原因:

(1)企业战略未能成为全体员工的共同行动目标。原因企业内部缺乏沟通,或不理解,或不认可

(2)战略实施过程中各种信息的传递和反馈受阻;

(3)战略实施所需的资源条件与现实存在的资源条件之间出现较大缺口;可行性存在问题

(4)用人不当。主管人员、作业人员不称职或玩忽职守

(5)战略目标本身存在严重缺陷或错误;公司管理者决策错误

(6)企业外部环境出现了较大变化,而现有战略一时难以适应等。

战略失效可分为早期失效、偶然失效和晚期失效三种类型。

早期失效:战略实施初期。A、新战略还没有被全体员工理解和接受。B、战略实施者对新的环境、工作还不适应。

晚期失效:战略推进一段时间之后。战略环境条件变化,战略所依赖的基础不存在了。

偶然失效:在战略实施过程中。一些意想不到的因素导致战略失效。

基本观点:

一个原始战略是否有效,

不在于它是否能原封不动地运用到底,

也不在于它的每个细小目标和环节是否都在实际执行中得以实现,

而在于它能否成功地适应不可知的现实,

在于能否根据现实情况作出相应的调整和修正,

并能最终有效地运用多种资源实现既定的整体目标,这就需要进行战略控制。

2.战略控制。

战略控制包括决定企业成功,实现战略目标的范围。

战略控制和预算控制之间的差异

(二)战略控制系统

1.战略控制系统的步骤。

正式的战略控制系统包括下列步骤:

步骤1:执行策略检查

步骤2:根据企业的使命和目标,识别各个阶段业绩的“里程碑”。

(1)它是在标出关键性的成功因素之后识别出来的;

(2)它应当是长期目标的短期步骤;

(3)它使管理者监视行动(例如,是否启动了一个新项目)及其结果(例如,成功启动了项目)。

步骤3:设定目标的实现层次。竞争对策

步骤4:对战略过程的正式监控。监控报告

步骤5:目标实现后奖励。

正式的战略控制。

非正式的控制:战略目标和里程碑

区分标志:程序的正式程度以及能被识别的业绩评价指标数目。

构建战略控制系统时,应考虑的方面:

(1)链接性。在重要机构之间架起沟通的桥梁,以避免破坏的方式进行合作。

(2)多样性。如果系统具有多样性,要注意从多样策略控制系统选择适合性较高的控制系统。

(3)风险。在高风险的企业的战略控制系统中,需要包含较多性能标准,以便更容易地把可能存在的问题检测出来。

(4)变化。能够迅速地应对战略控制系统环境的变化。

(5)竞争优势。为控制目标,要有目的地区分两个类型的业务。一是具有较弱竞争优势的业务。二是具有较强竞争优势的业务。

2.战略性业绩计量。

战略性业绩计量的特征是:

(1)重点关注长期的事项,对大多数企业而言可能是股东财富。

(2)有助于识别战略成功的动因,如企业是如何长期创造股东价值。

(3)通过企业提高业绩来支持企业学习。

(4)提供的奖励基础是基于战略性的事项而不仅仅是某年的业绩。

战略性业绩计量必须是可计量的、有意义的、持续计量的、定期重新评估的、战略定义或者与之相关的,并且是可接受的。

(三)战略控制和关键性成功要素

关键性成功要素(CSF,Critical Success Factors)是对于企业的成功至关重要的关键目标。

识别关键成功要素具有如下好处:

1.识别关键性成功要素的过程可以提醒管理层那些需要控制的事项,并显示出次要的事项。抓重点

2.传统的预算控制可能使报告的成本与标准成本存在差异,而关键性成功要素能够转

化为

按照相同方式定期报告的关键性业绩指标。可衡量性

3.关键性成功要素能够保证管理层定期收到有关企业的关键信息,以指导信息系统的发展。真正掌握情况

4.它们能够用于将组织的业绩进行内部对比或者与竞争对手比较。可比性

二、企业经营业绩的衡量

(一)衡量企业业绩的重要性

衡量企业业绩是战略分析中的一个步骤。

业绩衡量可能基于财务信息也可能基于非财务信息。

业绩衡量的目的:

1.业绩评价是整体控制或者反馈控制系统的一部分,提供了控制行为的必要反馈。控制的基础

2.业绩评价是与利益相关者群体沟通的重要组成部分。

3.业绩评价与激励政策以及业绩管理系统紧密相关。

4.由于管理层追求获得评价为满意的业绩,这会增加管理层的动力。

(二)对衡量企业业绩的不同观点

1.股东观。

股东观认为企业应基于股东的利益而存在。股东回报率作为企业业绩的指标。股东回报率的计算由两部分组成,资本利得与股利。资产的增殖和分红

资本利得:股票投资者股票交易卖出价-买入价。

股利:股利指股份公司按发行的股份分配给股东的利润。股利的主要发放形式有现金股利、股票股利、财产股利和建业股利。

现金股利亦称派现,是股份公司以货币形式发放给股东的股利;

股票股利也称为送红股,是指股份公司以增发本公司股票的方式来代替现金向股东派息,通常是按股票的比例分发给股东。

财产股利是股份公司以实物或有价证券的形式向股东发放的股利。

建业股利是以公司筹集到的资金作为投资盈利分发给股东的股利。

市场价值的衡量方法与传统会计方法不同:

(1)会计反映的是企业过去的业绩,而市场方法反映的是对企业未来业绩的预期。

(2)会计科目是用来记录交易的,而不是用于评价企业的战略地位。

(3)并不是所有的资产都能反映在财务报表上。

(4)债务政策是变化的。

2.利益相关者观。

对于如何衡量企业的业绩,利益相关者观不同于股东观。利益相关者观认为,企业是为所有利益相关者的利益而存在的。

其他常见的利益冲突包括以下内容:

(1)为了企业的成长,企业必须牺牲短期盈利、现金流和工资水平;

(2)如果企业发展需要通过股权融资或债权融资获取资金,则可能要牺牲财务的独立性;

(3)公有制企业要求管理层具有很强的责任心。

(三)关键性业绩指标

从多角度衡量业绩时,应当为每一个关键成功因素建立一个或多个的关键性业绩指标(KPI),以便于比较。

表6-2财务和非财务性的关键业绩指标