房地产评估习题市场法

和收益法

WTD standardization office【WTD 5AB- WTDK 08- WTD 2C】

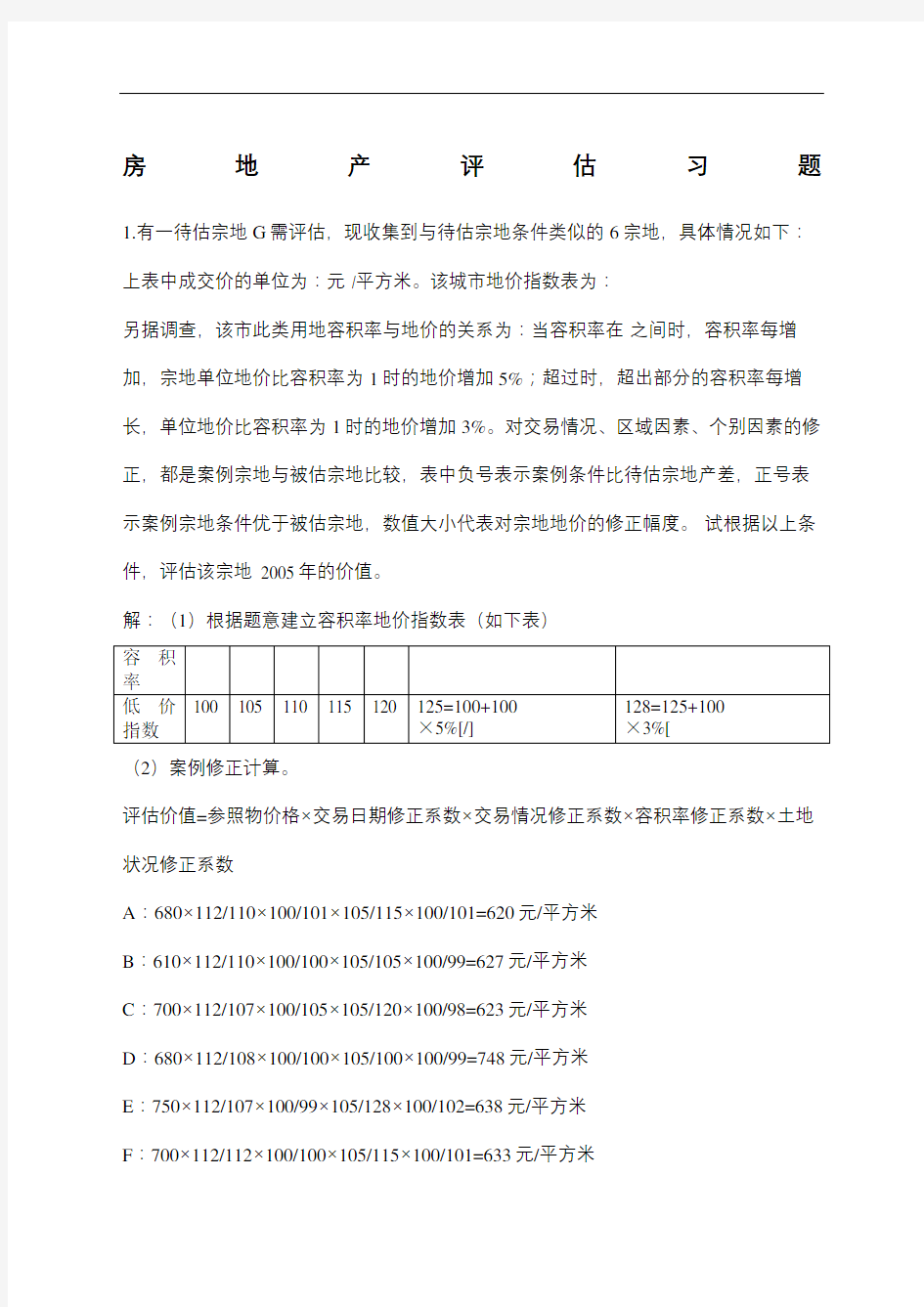

房地产评估习题1.有一待估宗地G需评估,现收集到与待估宗地条件类似的6宗地,具体情况如下:上表中成交价的单位为:元 /平方米。该城市地价指数表为:

另据调查,该市此类用地容积率与地价的关系为:当容积率在之间时,容积率每增加,宗地单位地价比容积率为1时的地价增加5%;超过时,超出部分的容积率每增长,单位地价比容积率为1时的地价增加3%。对交易情况、区域因素、个别因素的修正,都是案例宗地与被估宗地比较,表中负号表示案例条件比待估宗地产差,正号表示案例宗地条件优于被估宗地,数值大小代表对宗地地价的修正幅度。试根据以上条件,评估该宗地 2005年的价值。

解:(1)根据题意建立容积率地价指数表(如下表)

(2)案例修正计算。

评估价值=参照物价格×交易日期修正系数×交易情况修正系数×容积率修正系数×土地状况修正系数

A:680×112/110×100/101×105/115×100/101=620元/平方米

B:610×112/110×100/100×105/105×100/99=627元/平方米

C:700×112/107×100/105×105/120×100/98=623元/平方米

D:680×112/108×100/100×105/100×100/99=748元/平方米

E:750×112/107×100/99×105/128×100/102=638元/平方米

F:700×112/112×100/100×105/115×100/101=633元/平方米

(3)评估结果

案例D的值为异常值,应予剔除。其他结果较为接近,取其平均值作为评估结果。因此,待估宗地G的评估结果为:(620+627+623+638+633)÷5 =628(元/平方米) 2. 评估对象是一出租写字楼,土地总面积为5300平方米,总建筑面积25000平方米,建筑层数为18层,建筑结构为钢筋混凝土结构。该写字楼的土地使用权于2000年4月1日以出让的方式获得,土地使用权年限为50年,写字楼于2002年4月1日建成并开始出租,建筑物的耐用年限为60年。收集的有关资料如下:

①租金按净使用面积计算。可供出租的净使用面积为15000平方米,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用面积。

②租金平均每月每平方米85元。③空置率年平均为10%,即出租率年平均为90%。

④建筑物原值为4800万元。⑤家具设备原值为420万元,家具设备的经济寿命平均为10年,残值率为4%。⑥经常费用平均每月8万元,包括工资、水电、供暖、维修、保洁、保安等费用。⑦房产税按年总收入的12%缴纳,保险费按建筑物原值的3‰计算。⑧营业税及附加为年总收入的%。经估测,房地产的资本化率确定为8%。评估该写字楼2005年4月1日的价值。

解:(1)估算年有效总收入

年有效总收入=15000×85×12×90%

=1377(万元)

(2)估算年运营成本

①年经常费用=8×12=96(万元)

②房产税=1377×12%=(万元)

③年折旧费=原值(重置价)-(1-残值率)/使用年限

家具设备折旧费 =420×(1-4%)/10=(万元)

④年保险费=4800×3‰=(万元)

⑤营业税及附加=1377×%=(万元)

⑥年运营成本=96++++

=(万元)

(3)计算年纯收益

年纯收益=1377-=(万元)

(4)确定房地产收益年限

房地产收益年限=土地使用权年限-开发建设期-房地产开始出租至评估基准日的年数=50-2-3=45(年)

(8)计算房地产评估价值

建筑物的单价=×10000÷25000=4772(元/平方米)

(5)评估结果

根据计算结果,经分析确定评估对象房地产2005年4月1日的公允价值为万元,约合每平方米建筑面积4772元。

三、计算题

1.评估对象在未来5年内的预期收益分别为20万元、22万元、24万元、25万元、26万元,资产从第6年到第10年每年的收益均保持在27万元,第10年末资产拟转让,变现价值约为120万元。假定折现率为10%,确定估测资产的价值

参考答案

解法(1):逐年折现加和:

=20×+22×08264+24?×+25×?+26×+27×+27×+27?×+27×?+27×+120?×

=++++++++++=(万元)

=1?974?270(元)

解法(2):前5年逐年折现加和,后5年另算:

评估值=20×+22×+24×+25×?+26×+27÷10%×[1-1÷(1+10%)]10-5×+120?×

=1?974?270(元)

2.被估企业预计未来5年的预期收益为10万元、12万元、15万元、16万元和20万元,试估测企业整体价值。另外,假定被估企业从未来第6年开始,企业的年收益维持在20万元水平,试估测企业在永续经营下的整体价值。(假定折线率和本金化率分别为10%和11%)

解:(1) 企业整体价值 =++%)101(10++2%)101(12++3%)101(15++4%)101(165%)

101(20+ =++++

=(万元)

(2)企业永续经营整体价值=++%)101(10++2%)101(12++3%)101(15++4%)101(165%)101(20++5

%)101%(1120+ =+++++

=(万元)