时间序列分析实验报告

P185#1、某股票连续若干天的收盘价如表5-4(行数据)所示。

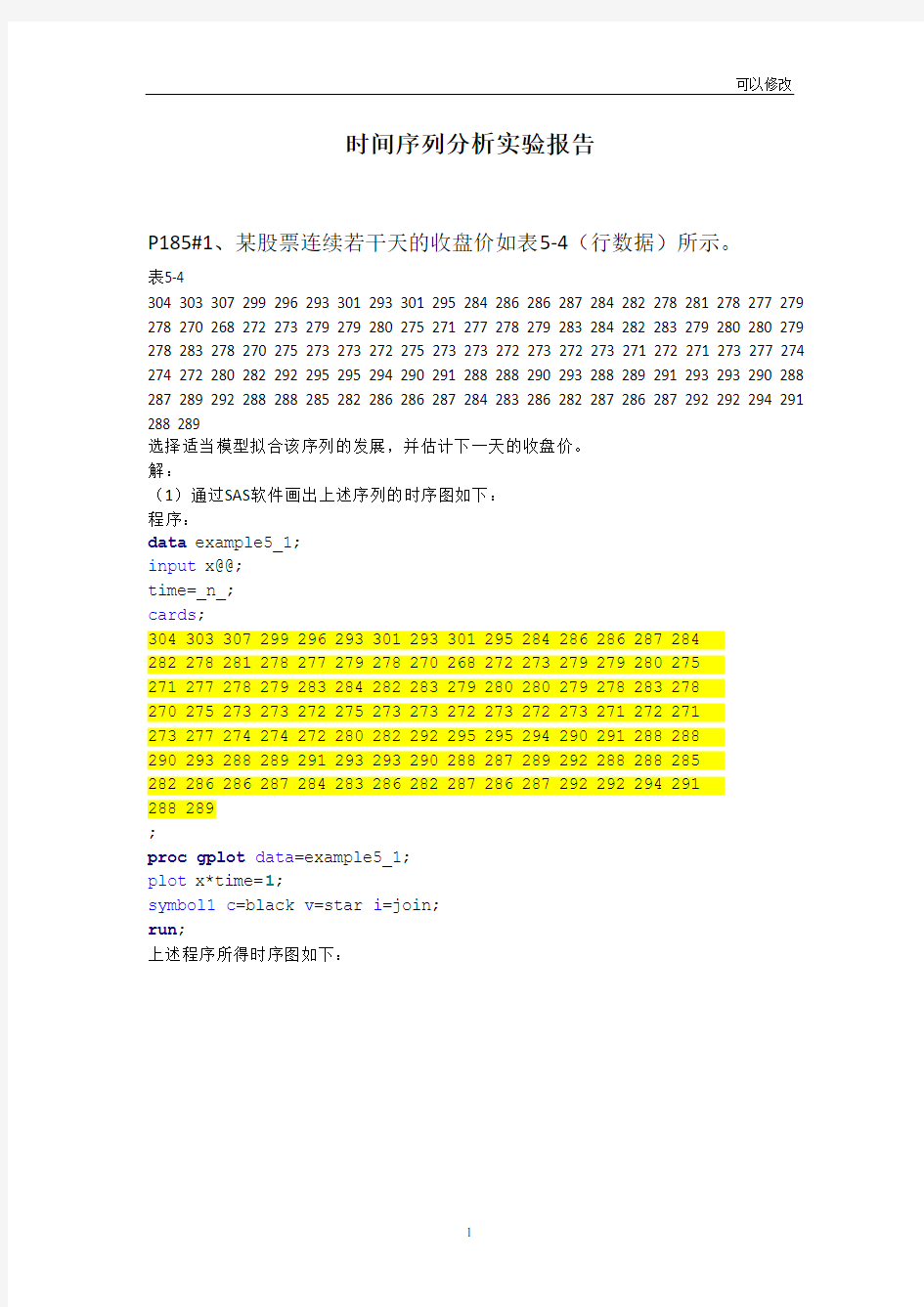

表5-4

304 303 307 299 296 293 301 293 301 295 284 286 286 287 284 282 278 281 278 277 279 278 270 268 272 273 279 279 280 275 271 277 278 279 283 284 282 283 279 280 280 279 278 283 278 270 275 273 273 272 275 273 273 272 273 272 273 271 272 271 273 277 274 274 272 280 282 292 295 295 294 290 291 288 288 290 293 288 289 291 293 293 290 288 287 289 292 288 288 285 282 286 286 287 284 283 286 282 287 286 287 292 292 294 291 288 289

选择适当模型拟合该序列的发展,并估计下一天的收盘价。

解:

(1)通过SAS软件画出上述序列的时序图如下:

程序:

data example5_1;

input x@@;

time=_n_;

cards;

304 303 307 299 296 293 301 293 301 295 284 286 286 287 284

282 278 281 278 277 279 278 270 268 272 273 279 279 280 275

271 277 278 279 283 284 282 283 279 280 280 279 278 283 278

270 275 273 273 272 275 273 273 272 273 272 273 271 272 271

273 277 274 274 272 280 282 292 295 295 294 290 291 288 288

290 293 288 289 291 293 293 290 288 287 289 292 288 288 285

282 286 286 287 284 283 286 282 287 286 287 292 292 294 291

288 289

;

proc gplot data=example5_1;

plot x*time=1;

symbol1c=black v=star i=join;

run;

上述程序所得时序图如下:

上述时序图显示,该序列具有长期趋势又含有一定的周期性,为典型的非平稳序列。又因为该序列呈现曲线形式,所以选择2阶差分。

(2)通过SAS软件进行差分运算:

程序:

data example5_1;

input x@@;

difx=dif(dif(x));

time=_n_;

cards;

304 303 307 299 296 293 301 293 301 295 284 286 286 287 284

282 278 281 278 277 279 278 270 268 272 273 279 279 280 275

271 277 278 279 283 284 282 283 279 280 280 279 278 283 278

270 275 273 273 272 275 273 273 272 273 272 273 271 272 271

273 277 274 274 272 280 282 292 295 295 294 290 291 288 288

290 293 288 289 291 293 293 290 288 287 289 292 288 288 285

282 286 286 287 284 283 286 282 287 286 287 292 292 294 291

288 289

;

proc print data=example5_1;

proc gplot data=example5_1;

plot difx*time;

symbol1c=black v=star i=join;

proc arima;

identify var=x(1,1);

estimate q=1;

forecast lead=5id=time;

run;

上述所得时序图如下:

上述时序图显示,差分后序列已无显著趋势或周期,随机波动比较平稳。

上述程序所得自相关图如下:

上述自相关图中显示,自相关系数一阶之后全都落于2倍标准差之内,序列是1阶截尾的,故q=1。

上述程序所得偏自相关图如下:

上述偏自相关图显示,序列是拖尾的,故p=0。

上述程序所得纯随机检验结果如下:

上述纯随机检验结果显示,该序列未通过白噪声检验,属于非白噪声序列。

上述结果显示,序列的拟合模型为ARIMA(0,2,1)模型,其形式为:

,且其系数均通过检验。

下一天的收盘价估计结果如下: