【课题】利润形成和分配的核算。

【教材版本】

张玉森,陈伟清,中等职业教育国家规划教材--基础会计,北京;高等教育出版社,2005张玉森,中等职业教育国家规划教材配套教学用书--基础会计教学参考书,北京;高等教

育出版社,2005

张玉森,中等职业教育国家规划教材配套教学用书--基础会计习题集,北京;高等教育出

版社,2005

中等职业教育国家规划教材配套多媒体课件--基础会计,北京;高等教育出版社,2005

【教学目标】

掌握利润形成和分配过程的账户设置和主要经济业务的核算。

【教学重点、难点】

1、教学重点:利润核算的主要账户和主要业务的核算。

2、教学难点:”所得税”账户和”利润分配”账户的应用。

【教学媒体及教学方法】

1、教学媒体:配套多媒体课件《基础会计》第六章第五节

2、教学方法:

①引导学生用”演绎法”,学习损益账户的结转规律。

②引导学生用”比较法”,牢记”所得税”的核算。

【课时安排】

2课时(90分钟)。

【教学过程】

I、导入(5分钟)

在学习销售过程核算之后,接下来是关于利润形成和分配的内容。销售给企业带来收入,当收入大于成本,形成盈利;当收入小于成本时,形成亏损。利润形成的核算就是要把企业的盈利或亏损体现出来。禾U润形成后,还涉及到利润的分配,企业盈利扣除国家规定上交的所得税后,一般称为净利润,净利润应按照国家的有关规定,建立企业发展方面的资金(为扩充企业实力追加投资)和用于防范风险的资金(如出现亏损时进行弥补);还应按照协议、合同、公

司章程或有关规定,在企业所有者之间进行分配,作为企业所有者投资的回报所得。

n、新授课(70分钟)

一、利润的形成

教师演示教学光盘并讲解:

总的来说,企业的利润包括三大部分,即营业利润、投资收益、营业外收支净额。

营业利润

板书:

利润总额V投资收益

<营业外收支净额

教师讲解:

利润总额中,营业利润是利润的主要来源,是生产经营所实现的利润,比重大;投资收

益是企业购买股票或债券等对外投资获得的收益,扣除投资损失和计提的投资减值准备后的净额,在利润中占比重较小;营业外收支净额是企业的营业外收入与营业外支出相减后的余额。营业外收入是企业正常生产经营活动以外的偶然收入,如与另一企业签订合同,对方违约,从对方收取的违约金,营业外支出是正常生产经营之外的偶然支出,如发洪水,冲毁厂房的损失,

营业外收入与支出之间不象主营业务收入与成本、其他业务收入与支出之间存在配比关系,是偶发的,占比重小。

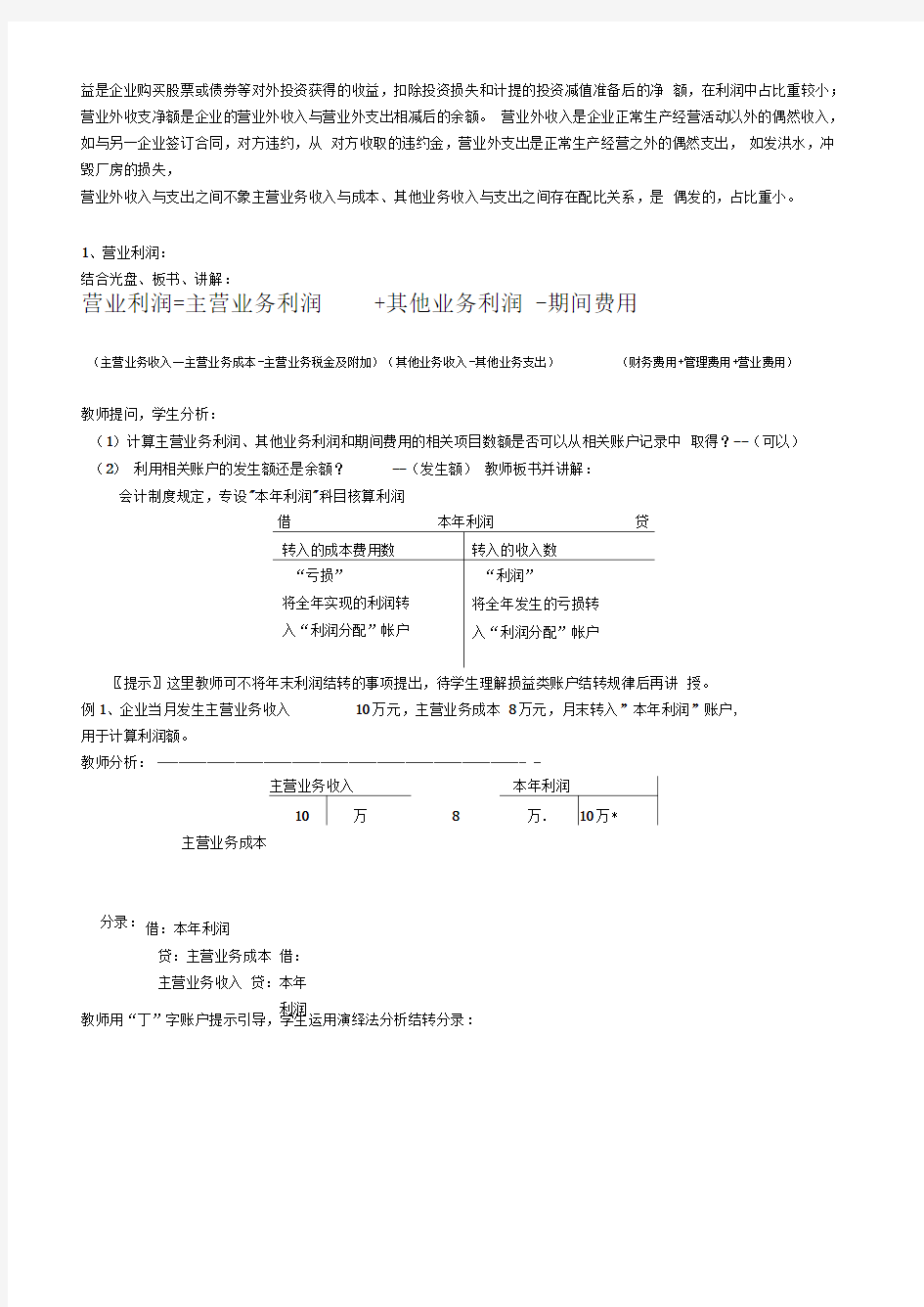

1、营业利润:

结合光盘、板书、讲解:

营业利润=主营业务利润+其他业务利润 -期间费用

(主营业务收入一主营业务成本-主营业务税金及附加)(其他业务收入-其他业务支出)(财务费用+管理费用+营业费用)

教师提问,学生分析:

(1)计算主营业务利润、其他业务利润和期间费用的相关项目数额是否可以从相关账户记录中取得?--(可以)

(2)利用相关账户的发生额还是余额?--(发生额)教师板书并讲解:

会计制度规定,专设"本年利润"科目核算利润

〖提示〗这里教师可不将年末利润结转的事项提出,待学生理解损益类账户结转规律后再讲授。

例1、企业当月发生主营业务收入10万元,主营业务成本8万元,月末转入”本年利润”账户,

用于计算利润额。

教师分析:---------------------------------------------------- -

主营业务成本

分录:借:本年利润

贷:主营业务成本借:

主营业务收入贷:本年

利润

教师用“丁”字账户提示引导,学生运用演绎法分析结转分录:

结论:

费用数额的结转:借:本年利润

贷:主营业务成本

其他业务支出 主营业务税金及附加 营业费用 管理费用 财务费用

师生共同归纳损益类账户的结转规律:

损益类账户中使利润增加的,转至“本年利润”的贷方,损益类账户中使利润减少的,转

至“本年利润”的借方。 教师讲解:

本年利润属于所有者权益账户,

用来核算企业实现的利润(或发生的亏损)。月末有余额,年

末,应将全年实现的利润(或发生的亏损)转入“利润分配”账户,结转后

年末无余额 2、投资收益: 教师板书并讲解:

借

投资收益

贷

发生的投资损失期末转 取得的投资收益

入"本年利润”账户的净

收益

主营业务收入 其他业务收入

▲ 斗… ▲

结论:

收入数额的结转:借:主营业务收入

其他业务收入 贷:本年利润

主营业务成本 其他业务支出 主营业务税金及附加

____ __ k.

营业费用 ▲

管理费用 ▲

财务费用

此账户属于损益类账户,用来核算企业对外投资的收益和损失, 贷方登记取得的投资收益, 借方登记发生

的投资损失和期末转入“本年利润”账户的净收益,期末结转后无余额。

例2企业因对外投资受到被投资单位分来的利润收益 教师引导,学生分析:

借:银行存款

15000 贷:投资收益15000

教师用“丁 「”字账户提示引导,学生运用演绎法分析结转分录:

(1) 期末,投资收益账户体现为收益,如何结转?

(借:投资收益

贷:本年利润)

(2) 期末,投资收益账户体现为亏损,如何结转?

投资收益

▲

(借:本年利润 贷:投资收益)

3、营业外收支净额: 教师板书并讲解:

转入”本年利润” 取得的营业外 的收入

收入

该账户属于损益类账户,用来核算与企业生产经营无直接关系的各项收入。贷方登记取得的 营业外收入,借方登记

期末转入“本年利润”账户的收入,期末结转后无余额。

借 营业外支出发生的营业外 转入”本年利润” 支出

的支出

该账户属于损益类账户,用来核算与企业生产经营无直接关系的各项支出。借方登记发生的 营业外支出,贷方登记期末转入“本年利润”账户的支出,期末结转后无余额

15000元,存入银行。

银行存款

15000

15000

投资收益

投资收益

例3企业收到A 公司的违约罚款收入 100000元,作为营业外收入存入银行。 教师引导,师生分析:

银行存款

营业外收入

1000 100000

借:银行存款100000 贷:营业外收入100000

例4企业用银行存款对灾区捐款 200000元。

教师引导,师生分析:

银行存款 营业外支出

200000 200000

借:营业外支出 200000 贷:银行存款200000

教师用“丁”字账户提示引导,学生运用演绎法分析结转分录: (1) 期末,营业外收入如何结转到”本年利润”账户?

(借:营业外收入

贷:本年利润)

(2) 期末,营业外支出如何结转到”本年利润”账户?

营业外支出

▲ …

(借:本年利润 贷:营业支出) 教师提问,学生分析,教师举例归纳:

判断:营业外收入属于收入要素。

--(X )

收入要素(P17)的定义表明,收入是由日常经营活动带来的经济利益的总流入。 是偶发的,不属收入要素,直接归属于利润要素。

销售服装收入--主营业务收入 ]

L "收入" 服装厂:Q 销售剩余布料收入--其他业务收入

j

罚款收入--营业外收入

T

"利润”

营业外收入

营业外收入