注册税务师考试新旧教材对比分析-税收相关法律(doc 51页)

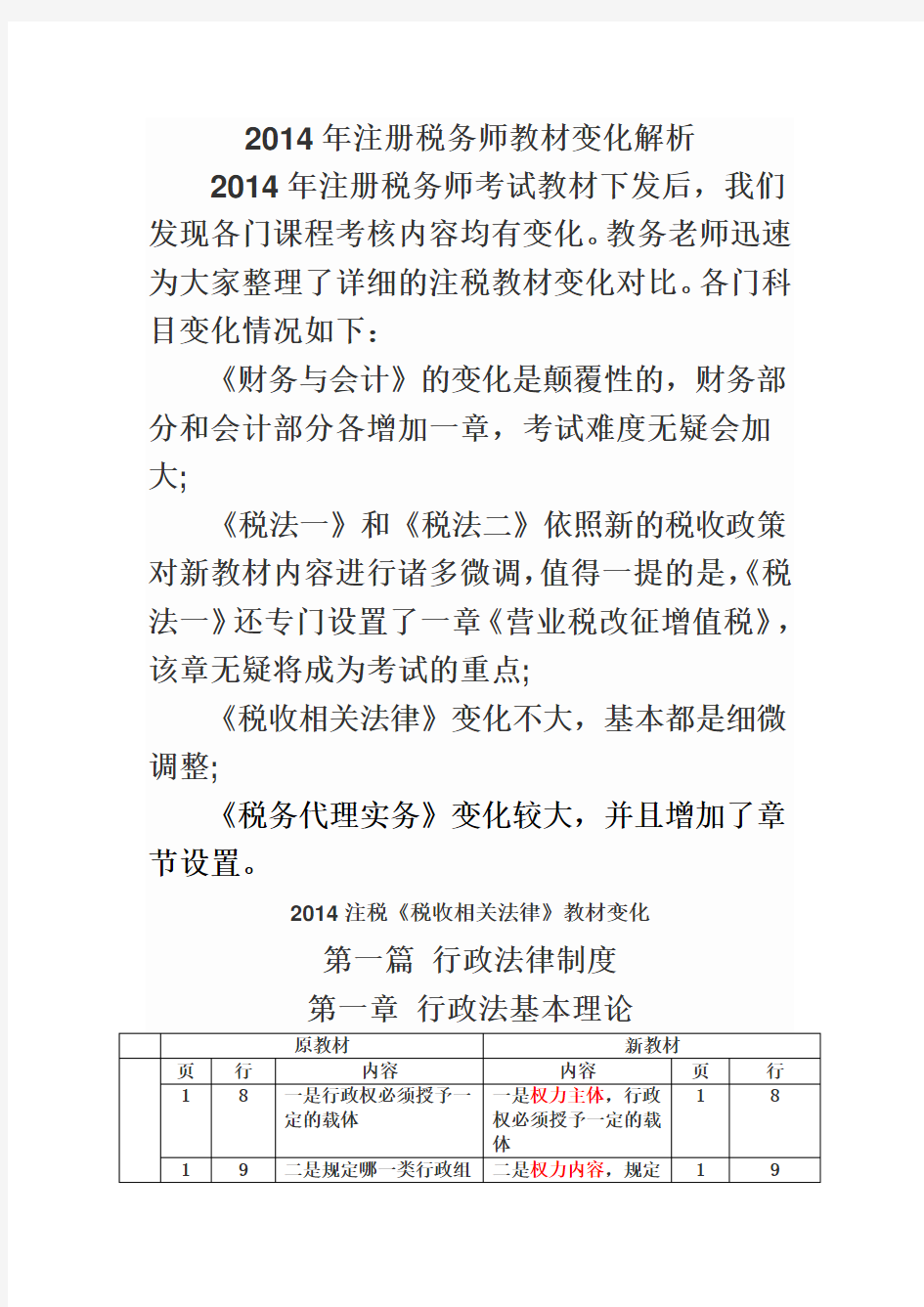

2014年注册税务师教材变化解析

2014年注册税务师考试教材下发后,我们发现各门课程考核内容均有变化。教务老师迅速为大家整理了详细的注税教材变化对比。各门科目变化情况如下:

《财务与会计》的变化是颠覆性的,财务部分和会计部分各增加一章,考试难度无疑会加大;

《税法一》和《税法二》依照新的税收政策对新教材内容进行诸多微调,值得一提的是,《税法一》还专门设置了一章《营业税改征增值税》,该章无疑将成为考试的重点;

《税收相关法律》变化不大,基本都是细微调整;

《税务代理实务》变化较大,并且增加了章节设置。

2014注税《税收相关法律》教材变化

第一篇行政法律制度

第一章行政法基本理论

原教材新教材页行内容内容页行

1 8 一是行政权必须授予一

定的载体一是权力主体,行政

权必须授予一定的载

体

1 8

1 9 二是规定哪一类行政组二是权力内容,规定 1 9

织享有何种行政权力各行政组织享有何种

行政权力

1 倒数

第7

行如《税收征收管理法》如《税收征收管理法》

(以下简称《税收征

管法》)

1 倒数第7

行

2 倒数

第4

段末

尾删除“行政法的实体规范和程序规范在具体的行政法律规范中并没有明确的划分,对行政程序法的认识仅仅是行政法理论界依据各自不同的主观标准行形成的某种程度上的共识”

2 倒数

第11

行行政合法性原则,是指

行政权的存在

行政合法性原则(简

称“合法性原则”是

指

2 倒数第

13行

3 倒数

第3

行一般来讲,包括宪法、

法律、行政法规、行政

规章、地方性法规、民

族自治条例和单行条例

等

一般来讲,包括宪法、

法律、行政法规、行

政规章、地方性法规、

民族自治条例和单行

条例及行政法的其他

渊源等

3 倒数第5

行

4 第7

行《企业所得税法》等《企业所得税法》及

《个人所得税法》等

4 第5行

4 第8

行《税收征管法》、《治

安管理处罚法》

《税收征管法》、《车

船税法》、《治安管

理处罚法》

4 第6行

4 第14

行根据《税收征管法》制

定的《税收征管法实施

细则》

根据《税收征管法》

制定的《税收征管法

实施细则》、根据《车

船税法》制定的《车

船税法实施条例》等

4 第12行

4 倒数

第3

行《宪法》《民族区域自

治法》

《中华人民共和国宪

法》《中华人民共和

国民族区域自治法》

4 倒数第4

行

5 第3

段删除“行政法律关系是

指由行政法调整形成

的…….即通常意义上

的行政法律关系”

5 第3段

5 倒数

第2

段段删除“行政主体,是指

享有国家行政权力…..

(详见本章第2节)”

5 倒数

5 倒数

第1删除“行政相对

人……..法人和其他组

5

段织”

6 第3

段删除“行政相对人的权

利义务……有密切联

系”

6

6 第5

段删除“当然,这种行政

受益权与行政机关的行

政受益权是两个不同的

概念”

6

7 倒数

第1、

2、3

段删除倒数第1、2、3段

“职务上的优益条

件……否则属于违法失

职”

7

8 第20

行(2)行政决策权。行政

主体有权依法对其所管

辖领域和范围内的重大

行政管理事项进行决策

(2)行政解释权。是

指行政主体依法对法

律、行政法规和规章

未明确规定的事项作

出具体说明和补充的

权力,往往被看作行

政立法权的补充,不

是严格意义上的行政

立法行为。

7 倒数第4

段

8 第24

行删除“后者往往被看作行政立法权的补充,其内容属于行政解释”

9 第3

行删除“都不能作出有关行政处罚的决定”

9 第3

段增加“此外,国务院

机构的组成还包括议

事协调机构单设的办

事机构,主要设有国

家国防动员委员会、

全国爱国卫生运动委

员会、全国绿化委员

会、国务院学位委员

会等多个机构”

8 倒数第3

段

9 倒数

第20

段如财政部、环境保护部、

司法部等,以及中国人

民银行、审计署等

改为“如人力资源和

社会保障部、交通运

输部、财政部、环境

保护部、司法部、商

务部、住房和城乡建

设部,以及国家发展

和改革委员会、国家

卫生和计划生育委员

会、国家民族事务委

8 倒数第

5-7行

员会等,以及中国人民银行、审计署等”

9 倒数

第3

段如国家税务总局、国家

工商行政管理总局

后面增加“海关总署、

国家质量监督检验检

疫总局、国家新闻出

版广播电影电视总

局、国家食品药品监

督管理总局、国家安

全生产监督管理总

局、国家体育总局、

以及国家统计局、国

家林业局、国家旅游

局、国家知识产权局、

国家宗教事务局等”

9 第2行

9 倒数

第8

行如“中国人民银行管理

的国家外汇管理局、文

化部管理的国家文物

局、人力资源和社会保

障局管理的国家外国专

家局”

变为:“运输部管理

的国家铁路局、中国

人民银行管理的国家

外汇管理局、文化部

管理的国家文物局、

国家发展和改革委员

会管理的国家能源

局、人力资源局和社

会保障局管理的国家

外国专家局、国家公

务员局、以及国土资

源部管理的国家海洋

局等”

9 第11行

10 第7

行增加“派出机关”9 倒数第

13行

12 第2

段删除(2)临时机构及下

面的这一段内容

11

12 第3

段删除“2、企业组织及下

面的这一段内容”

11

13 倒数

第2

段行政行为通常是指行政行为通常又称为

行政法律行为,是指

13 第1段

13 倒数

第3

行行政行为的特征主要

有:

改为“有关行政事实

行为,将在本节最后

作专门介绍。从一般

意义上讲,行政(法

律)行为通常具有以

下特征”

13 第12行

如医疗事故鉴定如医疗事故鉴定、道

路交通事故认定等

14 倒数第

13行

15 倒数

第7

行删除“在大多数情况下,

行政行为成立生效后,

应立即执行,但也有一

些例外”

15

16 第8

行如制定行政法规、行政

规章等行政行为

如制定行政法规、行

政规章等行政行为和

一般规范性文件等行

政行为

15 第14行

18 倒数

第4

段删除“行政行为成立

后….法律后果”

18

增加“我国法律明确

规定某种行政行为无

效的情况并不多见”

18 第8行

19 倒数

第10

行

国家行政机关改为“行政主体”19 第6行

20 倒数

3、4

段删除倒数3、4段“(2)

行政立法的分类依行政

立法权的来源不同…..

行政立法活动

”

19

增加“(六)行政奖

励

行政奖励是一种授益

行政行为。行政奖励

是指行政机关对为国

家和社会作出一定贡

献的行政相对人给予

物质、精神奖励的行

政行为,是指行政相

对人设定权利、给予

利益的行政行为,行

政相对人因此而得到

一定的权利或利益。

如得到金钱奖励即取

得奖金或实物,获得

荣誉称号等。行政奖

励的主体限于行政机

关,只有行使国家行

政职权的行政机关才

能行使行政奖励职

权。企业、学校内部

及社会团体都会根据

22 第1段

有关奖励制度实施奖励行为,但这些都不属于行政奖励。

行政奖励的程序一般来说由以下几个步骤组成。

1、行政奖励的申请。行政奖励的条件由法律事先规定,符合法定条件的行政相对人可以向法定机关提出申请,也可以由行政机关依法定条件自行确定被奖励人。

2、行政奖励的审查。行政机关收到申请后,对相对人是否符合行政奖励的条件进行审查。审查期间,可以要求行政相对人递交有关资料或者组织相关的评审或专家鉴定。

3、行政奖励的办法。行政机关经过审查后,对于符合法定条件的行政相对人颁发奖金或者授予荣誉证书、称号等。对不符合法定条件的人拒绝颁发,行政相对人认为行政机关不予奖励侵犯其合法权益的,可以依法提起行政复议或者提起行政诉讼。实践中,税务机关对单位和个人实名向税务机关检举违法行为并经查实的、按照规定给予一定的物质奖励;对经纳税人自行申请,符合纳税信用等级评定管理办法规定的单位,授予