2015年8月申报软件升级操作说明

1背景

根据《国家税务总局关于调整出口退(免)税申报办法的公告》(国家税务总局公告2013年第61号)、《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号)、《江苏省国家税务局关于推行出口退(免)税无纸化申报的公告》政策文件要求,对现行出口退税申报系统进行升级调整。

2升级内容

2.1生产企业常规申报流程变化

操作步骤:

①在系统中录入[单证不齐]和[单证齐全]数据。先录入[免抵退税明细(单证不齐)-出口

货物明细数据]、再录入[免抵退税明细(单证齐全)-收齐前期数据]

②填写[增值税纳税申报表项],正式申报前,可以不填写[增值税纳税申报表项]数值,正式

申报时需填写完整。

③进行免抵退预申报,并读取预申报反馈,确认本期可进行申报的免抵退数据,如有疑

点及时进行调整,。

④生成征免税明细数据,并在网上办税服务厅导入

⑤根据网上办税服务厅相关报表数据填写[增值税纳税申报表项]

⑥进行免抵退正式申报。

2.1.1正常申报的数据

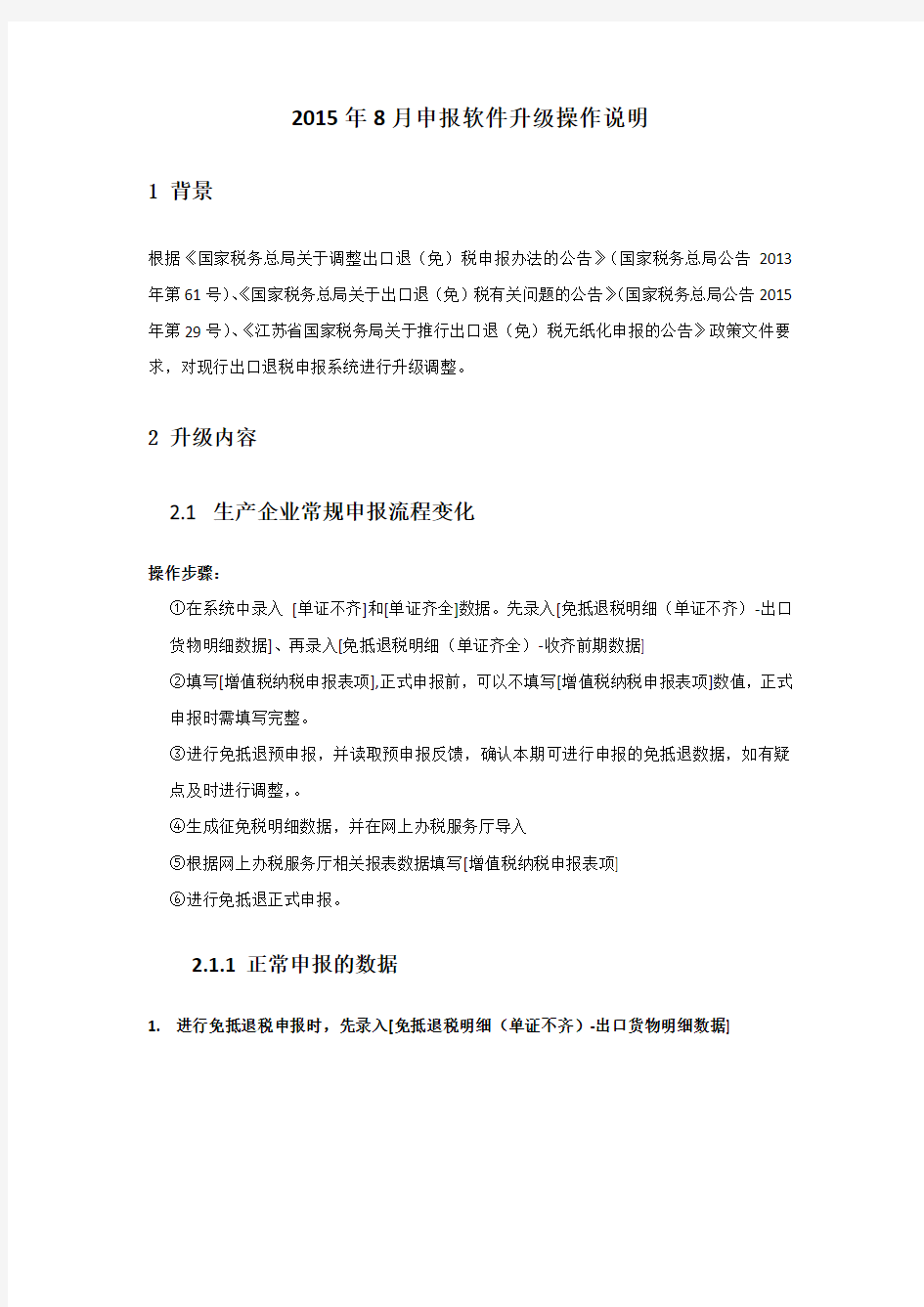

1.进行免抵退税申报时,先录入[免抵退税明细(单证不齐)-出口货物明细数据]

2.再录入[免抵退税明细(单证齐全)-收齐前期数据]

3.填写[增值税纳税申报表项]

当进行免抵退预申报时,增值税纳税申报表数据可先不进行数据录入,直接保存

4.进行[免抵退税申报]预申报

计算汇总表的“上期结转免抵退税不得免征和抵扣税额”和“上期结转免抵退税额抵减额”会根据上期正式申报反馈数据自动带出。可以手工填写。

5.下载预申报反馈,并读入

6.征免税明细申报

确认当期可以进行申报的免抵退数据后,进行[征免税明细申报]

如果当期没有录入[收齐前期数据]和[增值税纳税汇总表项]。系统会显示警告。

系统会显示当前申报数据的不得抵扣进项税额数据供用户确认。

其中出口销售额(人民币)根据单证不齐数据计算,不得抵扣进项税额根据单证齐全数据计算。

将生成的申报文件读入网上办税服务厅

确认后,根据当月报表修改[增值税纳税申报表项],附表2第18栏[免抵退办法出口货物不得抵扣进项税额]数值应填列到[不得抵扣进项税额]一栏中。

7.进行[免抵退税申报]正式申报

2.1.2前期单证不齐录入正确,本月进行收齐。

8.前期已申报单证不齐,未申报单证齐全数据,正常进行单证齐全数据录入

前期已申报的单证不齐数据,通过[收齐前期数据录入]进行收齐。

生成征免税数据时,原单证齐全数据的原申报年月在201508之前的数据,由于已经在前期申报单证不齐时计算过进项税额转出,本期不再计算进项税额转出。原申报年月为201508或之后的,根据单证齐全申报数据计算进项税额转出。

2.1.3前期申报的单证不齐有错误,且该数据未申报单证齐全

9.如果前期免抵退数据(单证不齐)存在错误,需要进行单证不齐数据冲减。

前期免抵退数据(单证不齐)存在错误,需要通过[免抵退税明细(单证不齐)-出口冲减]或[免抵退税明细(单证不齐)-出口冲减录入]冲减前期错误的数据。单证不齐在201508所属期之前的,冲减销售额和进项税额转出。单证不齐为201508及之后的,仅冲减销售额,不冲减进项税额转出。冲减单证不齐后,重新进行该笔数据的单证不齐数据录入。再进行该笔数据的单证齐全数据录入。注意该笔数据的单证齐全数据的原申报年月、批次、序号应对应重新录入的正确的单证不齐数据。

冲减单证不齐数据

冲减单证不齐后,重新进行该笔数据的单证不齐数据录入

再进行该笔数据的单证齐全数据录入

2.1.4前期已申报单证齐全,数据有误

10.如果前期免抵退数据(单证齐全)存在错误,需要进行单证齐全数据冲减。

前期免抵退数据(单证不齐)存在错误,需要通过[免抵退税明细(单证不齐)-出口冲减]或[免抵退税明细(单证不齐)-出口冲减录入]冲减前期错误的数据。单证不齐在201508所属期之前的,冲减销售额和进项税额转出。单证不齐为201508及之后的,仅冲减销售额,不冲减进项税额转出。冲减单证不齐后,重新进行该笔数据的单证不齐数据录入。再进行该笔数据的单证齐全数据录入,注意该笔数据的单证齐全数据的原申报年月、批次、序号应对应重新录入的正确的单证不齐数据。

冲减单证齐全数据。通过[免抵退税明细(单证齐全)-出口冲减录入]进行数据冲减

单证齐全数据冲减后,重新进行该笔数据的单证不齐数据录入

再进行单证齐全数据录入

1.1生产企业纳税申报接口变化

企业生成的征免税申报文件导入网上办税厅时