什么是投资连结保险?

1.什么是投资连结保险?

答:1)除了具有保险保障外,保单的现金价值直接与保险公司的投资收益挂钩的寿险产品;

2)缴付的保费一部分用来购买由保险公司设立的投资帐户中的投资单位,一部分购买寿险保障;

3)投资帐户内的资金由保险公司的投资专家负责投资运作,客户享有全部投资收益,同时承担相应投资风险。

2、投资连结保险有什么特点?

(1)投连保险更强调客户资金的投资功能。

(2)投连产品当中可包含多个不同类型(根据投资对象分类)的投资账户供客户选择,客户购买后资金将直接进入其选择的投资账户。

(3)投连产品同时可以向客户提供人身风险保障功能,保障责任可多可少,客户购买保障发生的费用及其他投连产品规定向客户收取的管理费用均定期从客户的投资账户中扣除。

(4)同股票、基金类似,投连账户中的资产由若干个标价清晰的投资单位组成,资金收益体现为单位价格的增加。

(5)客户享有投连账户中的全部资金收益,保险公司不参与任何收益分配而只收取相应管理费用,同时客户要承担对应投资风险。

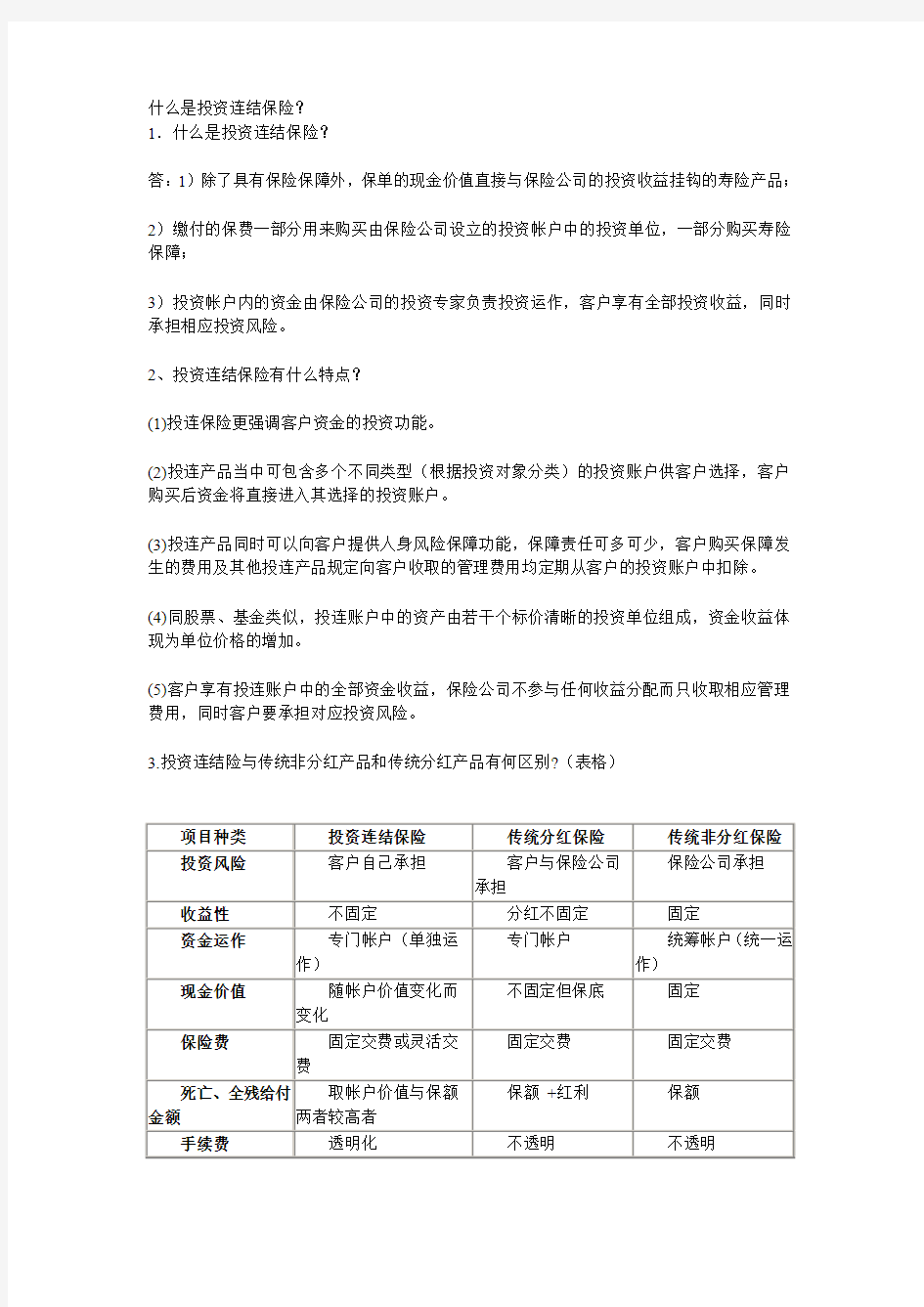

3.投资连结险与传统非分红产品和传统分红产品有何区别?(表格)

投连险一般运作机制

1. 投资连结产品还是不是保险产品,如何实现对客户的保障?

既然是保险公司经营的产品,投连仍然属于人身保险的一种。

不过投连产品更加侧重于帮助客户在有生之年投资理财,但它同时能够提供额外的人身风险保障功能。

客户在购买时可根据自己需要选择特定产品提供的不同类型及不同额度的人身风险保障,这样就可以在风险发生时除去获得投资收益外,再获得对应的保险赔偿金。

2.投资连结产品如何帮助客户进行投资?

保险公司会专门针对购买投连产品的资金设立独立的投资管理账户,并根据客户在购买之初确定的不同选择将资金分别投资于对应的投资渠道当中。

保险公司的专业投资人员会负责相关资金的运用,以帮助客户获得良好收益。

客户一般可以根据特定投连产品提供的账户数量和自己的风险偏好随时调整其资金在各账户之间的分配比例。

3.投资连结产品的预期收益会怎么样?

不同投连产品的预期收益会因为各保险公司投资管理模式、投资策略、投资管理人员等因素而产生差异。

投连产品因其更强调投资功能,所以与传统保险产品(包括分红险)相比,政策环境更为宽松,可更多投资于风险较高但预期收益也较高的投资渠道。

以基金为例,投连产品可将资金100%投资于基金品种,而分红保险最多不能超过15%,传统产品则受到更为严格的限制。

4.投资连结产品如何控制风险?

作为投资功能强大的保险产品,和基金、股票等其他类型投资工具类似,投连产品一般不承诺保底收益,因此具有一定投资风险。

投连产品由专业投资机构和人员代替客户进行投资管理,从很大程度上规避了客户的直接投资风险,使投资表现更为稳定。

5.客户如何兑现投资连结产品的收益?

投连产品的投资收益将不断累加到客户的本金之中进行滚动投资,帮助客户实现投资收益的复利增长。

与传统保险产品相比,投连在资金支取上的灵活性与基金类似,客户可以随时部分或全部提取产品投资账户中的个人资金。

6.客户如何了解自己投资账户的变化情况?

保险公司定期(每个工作日或每周)会在公司网站及相关媒体(中国证券报)上公布投资单位的单价。

每年保险公司都会给每位投资者寄送全面的投资报告。

客户可以随时通过电话咨询了解个人账户的表现。

投资帐户基本知识(1)

1.投资帐户是什么?

答:投资帐户是用于对依据国家相关政策法规设定的保费中的按条款规定投资部分进行专项管理的帐户;该帐户为独立帐户,与保险公司管理的其它资产或其它帐户之间不存在债权、债务关系,也不承担连带责任。目前本条款下投资帐户目前只有三个,将来随着法令限制的逐步放宽和投资渠道的逐渐畅通,投资帐户的数量、类别还有可能增加,使客户资金运用更灵活、更高效;投资帐户里的资金用于国债及其他债券、银行存款、证券投资基金的投资,由专家进行运作经营。

2.什么是“投资单位”、“买入价”、“卖出价”?

答:“投资单位”是指本公司投资帐户中的资产计量单位。就象股票以“股”为单位一样。“买入价”是指本公司分配保费进入投资帐户时每一投资单位的价格,也就是将客户所交的保险费的投资部分换算为投资单位时每一投资单位的价格。“卖出价”是指将投资单位转为现金时每一投资单位的价格,也就是卖出投资单位变现时每一投资单位的价格。

3.怎样计算投资单位数?

答:投资单位数=(每期保费应分配入投资帐户的数额)/(保费应交日后的下一个资产评估日投资单位买入价)

说明:延迟交费时,投资单位的买入价为保费实际收到日的下一个资产评估日单位买入价。

4.每次的单位数是累加的,而不是分配金额累加计算单位数的,对不对?

答:每次的投资单位数是累加的。因为不同时期的投资单位价值不同,每次保费进入投资帐户后均换算为投资单位,所以投资帐户中的投资单位数是每次的投资单位数累加的结果,而非累加分配入投资帐户中的保费来统一计算投资单位数。

5.“投资单位”相当于股票的“股”,而“股”数均为整数,请问投资单位数是不是也要求为整数?

答:投资单位数可以是整数,也可以不是整数。比如,180.5816个投资单位。

6. 投资单位的买入价和卖出价是否一致?若不一致,差价为多少,其实质是什么?

答:买入价和卖出价可能不一致。从理论上讲,投资单位的买卖差价有可能大于5.26%,但在实际操作中,我们是以投资单位卖出价乘以1.0526来决定投资单位的买入价,因此投资单位的买卖差价是 5.26%。买卖差价属于交易成本的一部分,其实质是交易商为投资者提供流动性的费用的补偿。我们常说买卖差价5%,是指以买入价为比较基准,也就是指0.0526/1.0526=5%。这个比例也是客户资产因为买卖差价而减少的实际比例。

7. 资产管理费是什么?如何扣除?

答:资产管理费是资金管理者或受托人代人理财而收取的费用,国内及国际上的比例一般每年在1%-3%之间。

8. 投资帐户的资产是至少每月评估并公布一次,请问,是每个月的哪天评估和公布?

答:目前,投资帐户的资产于每个月的最后一日评估,在评估日后的三个工作日内公布。

投资帐户基本知识(2)

1. 各个保单年度的保险费,有一部分未分配入投资帐户,未分配入投资帐户部分的保险费的用途是什么?

答:未分配入投资帐户的保险费用于保险保障,包括承担身故保险金、全残保险金、失能豁免保险费、满期特别给付金、可保选择权等保险责任所需的成本和公司的佣金和营业费用支出。

2. 投资帐户中的资产何时达到最高(低)值,或什么情况下为最高值/最低值?

答:投资帐户的资产在任何时候都有最高值和最低值,例如上市流通部分的各资产的最高值可以以当天交易收盘时的市场最低卖出价(卖一)计算:最低值以当天交易收盘时的市场最高买入价(买一)计算。

3. 投资帐户资产在资产评估日的最高值(或最低值)=各项投资资产最高值(或最低值)之和+未投资现金和其他收入—管理费及其他扣减项目。其中“其他收入”及“其他扣减项目”通常指的是什么?

答、“其他收入”一般指未投资现金存于银行产生的利息、手续费返还等。“其他扣减项目”通常有税金,交易手续费等。

4. 什么叫现金价值?现金价值系数对客户来说很不合理,可否去掉?

答:现金价值就是把帐户中的投资单位转换为现金时的价值,等于投资单位数与投资单位卖出价的乘积再乘以相应系数。现金价值系数其实是扣减客户部分领取或退保的手续费。因为未满十年时,如果部分领取或退保,可能因投资资产变现导致帐户中资产投资价值受到影响,这一风险应由部分领取或退保的客户承担,该手续费就是因该风险而计收的。

5. 投资帐户的资金如何领取?

答:投资帐户的资金从第二年开始产生至期满日间,客户可随时部分或全部领取,中途部分领取时,客户必须指定领取的投资帐户及投资单位数,每个帐户每笔领取的投资单位数不得少于100,且为10的整数倍;部分领取后的最低应交保费不得低于1260元,且投资帐户价值总额大于1000元。领取后保险金额和满期保险金、满期特别给付金、投保份数将相应按领取比例部分减少;期满后5年内,客户可随时领取投资帐户中的资金,也可以将资金继续留在帐户中分享收益。

投连险的投资收益

1.有的业务员说有10%的回报,实际情况如何?

答:由于本产品无保证的投资回报率,投资回报具有不确定性。所以业务员作出10%的回报率承诺是错误的。实际的情况是投资回报有可能超过10%,也可能低于10%,完全取决于投资的实际情况。

2.说明书上为什么采用低、中等、高投资收益的试算利率?

答:说明书上的低、中等、高投资收益的试算利率,是根据监管部门的要求,参照目前的银行利率、国债投资收益率估计的,为投资人理解条款提供参考依据,而不是实际的投资回报率。实际的投资回报率可能高于也可能低于试算利率。

3.投资于银行间资金拆借市场,只要3天或7天,就会有20%的回报,是否可以推断投资连结产品的收益的想象空间相当大?

答:这是一个概念上的错误。这里的20%是指经过折算后的年收益率,即,一笔资金投资于银行间资金拆借市场以3天或7天的周期连续周转一年,方可以达到20%的年收益率。但这种情况只能发生在一定的资金量于特定的时间内运作,而且在目前的银行间拆借市场上,资金的供给量大大高于资金的需求量,保险公司资金拆借出的机会比较少,因此不能因为这一点就凭空想象投资连结产品具有高收益。但平安公司会发挥作为银行间市场机构成员的优势,结合其他投资渠道和投资品种,利用专业的投资技能和规模优势,尽量地提高投资收益率,以满足客户投资理财、保值增值的投资目的。

4.会不会越早投保越吃亏,因为越早资金规模越小?

答:资金规模是影响投资收益的一个重要因素,但不是唯一因素。越早投保,越早将资金投入运用,其实能越早提高投资的效率。不存在吃亏的问题。

5.如果投资有收益,如何表现?

答:投资收益体现在投资单位价格的变动上。客户可通过公司电话查询或公司寄发给客户的帐户清单来了解投资帐户收益情况。公司也会定期公布投资单位价格。

6.投资有利润,客户可否随时支取?如何支取?

答:投资收益不会以现金或其它方式支付给客户,而是会继续留在投资帐户内投资升值。如果客户需要支取,可采用部分或全部领取的方式,也可以在保险期满后一次性领取。

7.投资帐户如何变更,对客户有何损益?

答:投资帐户将在本公司提前书面通知投保人的情况下,进行合并、设立新的投资帐户,或者合并、分解投资帐户中的投资单位,而保险合同项下的投资帐户资产价值不变。

8.当卖出价高而保险未满期时,客户能否将现金套出?(将单位数换为现金?)

答:可以通过部分或全部领取投资单位现金价值的方式兑现