《会计学原理》课后题答案

第一章总论

P42

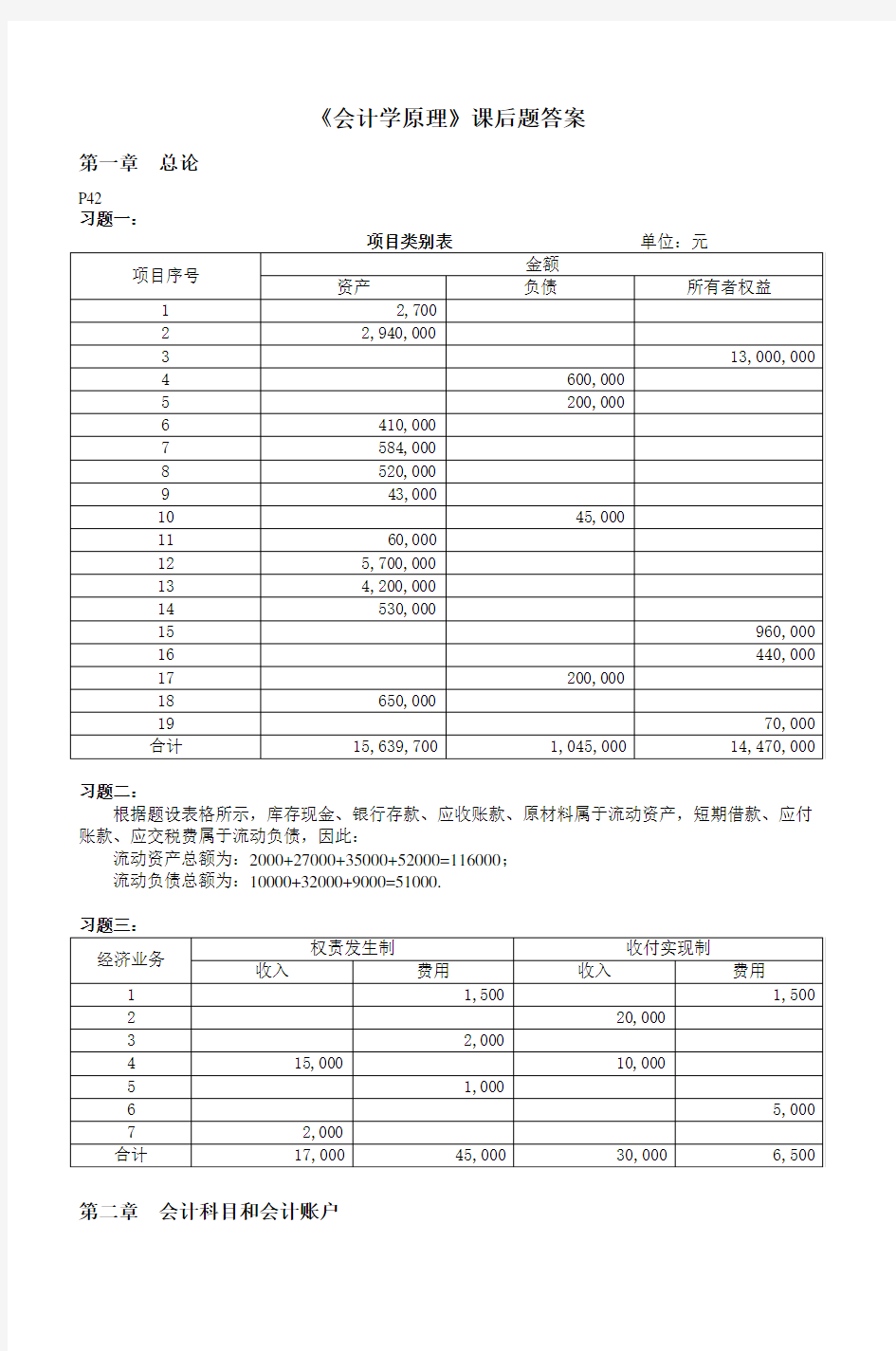

习题一:

习题二:

根据题设表格所示,库存现金、银行存款、应收账款、原材料属于流动资产,短期借款、应付账款、应交税费属于流动负债,因此:

流动资产总额为:2000+27000+35000+52000=116000;

流动负债总额为:10000+32000+9000=51000.

第二章会计科目和会计账户

P61

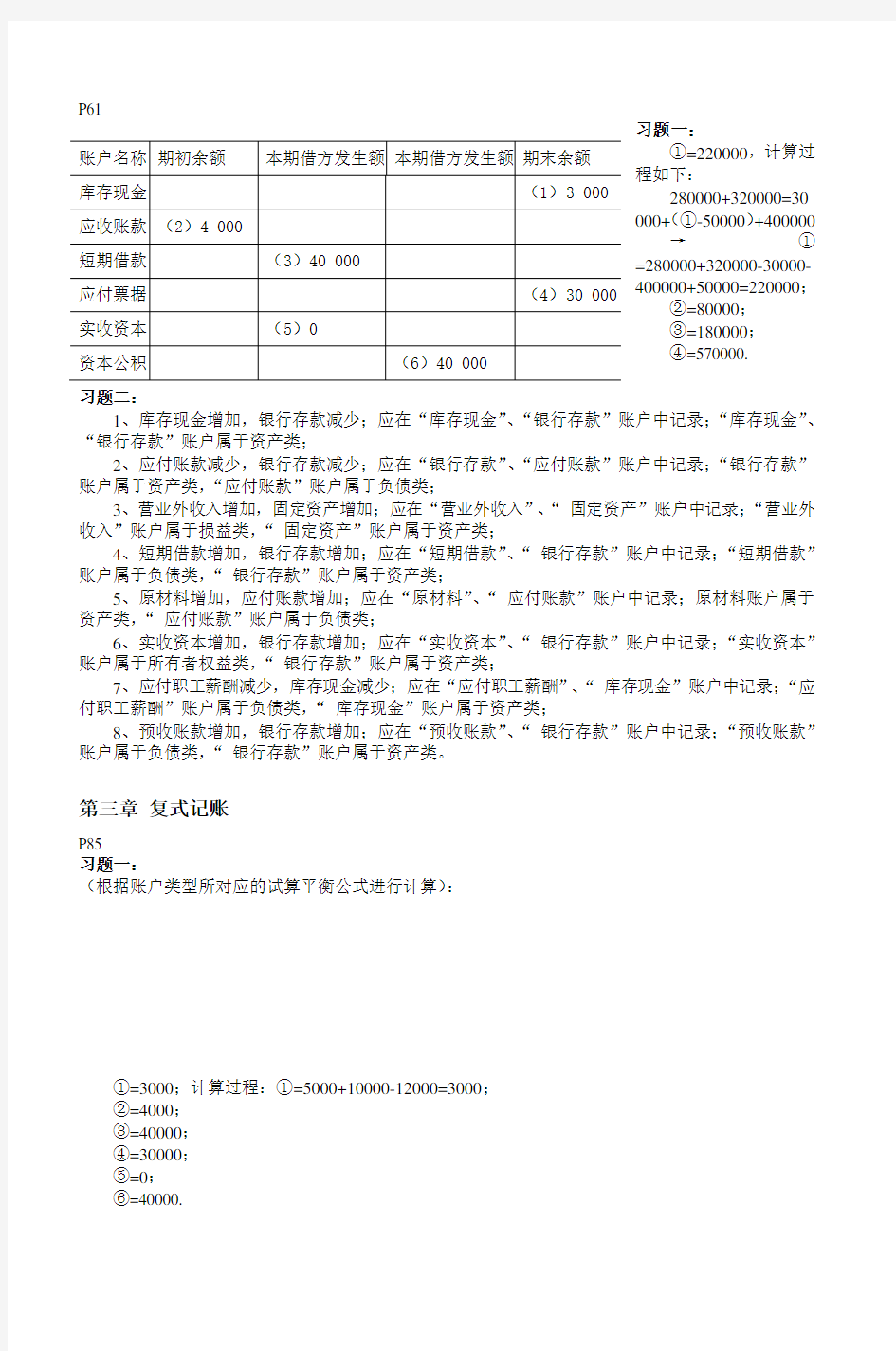

习题一:

①=220000,计算过

程如下:

280000+320000=30

000+(①-50000)+400000

→①

=280000+320000-30000-

400000+50000=220000;

②=80000;

③=180000;

④=570000.

习题二:

1、库存现金增加,银行存款减少;应在“库存现金”、“银行存款”账户中记录;“库存现金”、“银行存款”账户属于资产类;

2、应付账款减少,银行存款减少;应在“银行存款”、“应付账款”账户中记录;“银行存款”账户属于资产类,“应付账款”账户属于负债类;

3、营业外收入增加,固定资产增加;应在“营业外收入”、“固定资产”账户中记录;“营业外收入”账户属于损益类,“固定资产”账户属于资产类;

4、短期借款增加,银行存款增加;应在“短期借款”、“银行存款”账户中记录;“短期借款”账户属于负债类,“银行存款”账户属于资产类;

5、原材料增加,应付账款增加;应在“原材料”、“应付账款”账户中记录;原材料账户属于资产类,“应付账款”账户属于负债类;

6、实收资本增加,银行存款增加;应在“实收资本”、“银行存款”账户中记录;“实收资本”账户属于所有者权益类,“银行存款”账户属于资产类;

7、应付职工薪酬减少,库存现金减少;应在“应付职工薪酬”、“库存现金”账户中记录;“应付职工薪酬”账户属于负债类,“库存现金”账户属于资产类;

8、预收账款增加,银行存款增加;应在“预收账款”、“银行存款”账户中记录;“预收账款”账户属于负债类,“银行存款”账户属于资产类。

第三章复式记账

P85

习题一:

(根据账户类型所对应的试算平衡公式进行计算):

①=3000;计算过程:①=5000+10000-12000=3000;

②=4000;

③=40000;

④=30000;

⑤=0;

⑥=40000.

习题二:

1、贷;

2、借;

3、借;

4、贷;

5、借;

6、贷;

7、借;

8、借;

9、贷;

10、借;

11、贷;

12、借.

习题三:

1、会计分录:

(1)、借:库存现金2500

贷:银行存款2500

(2)、借:原材料50000

贷:银行存款50000

(3)、借:银行存款8000

贷:短期借款8000

借:应付账款——甲公司8000

贷:银行存款8000

(4)、借:银行存款160000

贷:实收资本160000

(5)、借:生产成本30000

贷:原材料30000

(6)、借:固定资产2000000

贷:银行存款2000000

(7)、借:短期借款30000

贷:银行存款30000

(8)、借:制造费用2000

贷:原材料2000

(9)、借:银行存款117000

贷:主营业务收入100000

应交税费17000

(10)、借:应付职工薪酬——工资12000

——职工福利4500

贷:银行存款16500

2、“T型账”:

借方库存现金贷方

借方银行存款贷方

借方应收账款贷方

借方生产成本贷方

借方原材料贷方

库存商品贷方

借方

贷方

金属工艺学课后答案 1、什么是应力?什么是应变? 答:试样单位截面上的拉力,称为应力,用符号ζ表示,单位是MPa。 试样单位长度上的伸长量,称为应变,用符号ε表示。 2、画出低碳钢拉伸曲线图,并指出缩颈现象发生在拉伸图上哪一点?若没有出现缩颈现象,是否表示试样没有发生塑性变形? 答:b 点发生缩颈现象。若没有出现缩颈现象,试样并不是没有发生塑性变形,而是没有产生明显的塑性变形。 3、将钟表发条拉直是弹性变形还是塑性变形?怎样判断它的变形性质? 答:将钟表发条拉直是弹性变形,因为当时钟停止时,钟表发条恢复了原状,故属弹性变形。 4、布氏硬度法和洛氏硬度法各有什么优缺点?各适用于何种场合。下列情况应采用哪种硬 度法测定其硬度? 答:布氏硬度法:(1)优点:压痕面积大,硬度值比较稳定,故测试数据重复性好,准确度 较洛氏硬度法高。(2)缺点:测试费时,且压痕较大,不适于成品检验。 (3)应用:硬度值HB 小于450 的毛坯材料。 洛氏硬度法:(1)优点:设备简单,测试简单、迅速,并不损坏被测零件。 (2)缺点:测得的硬度值重复性较差,对组织偏析材料尤为明显。 (3)应用:一般淬火件,调质件。 库存钢材——布氏硬度锻件——布氏硬度 硬质合金刀头——洛氏硬度台虎钳钳口——洛氏硬度。 5、下列符号所表示的力学性能指标的名称、含义和单位是什么? ζ:强度,表示材料在外加拉应力的作用下,抵抗塑性变形和断裂的能力,单位MPa。 ζs:屈服强度,指金属材料开始发生明显塑性变形时的应力,单位MPa。 ζb:抗拉强度,指金属材料在拉断前可能承受的最大应力,单位MPa。 ζ0.2:屈服强度,试样在产生0.2%塑性变形时的应力,单位MPa。 ζ-1:疲劳强度,表示金属材料在无数次的循环载荷作用下不致引起断裂的最大应力,单位MPa。 δ:伸长率,试样产生塑性变形而发生破坏是的最大伸长量。 αk:冲击韧性,金属材料在一次性、大能量冲击下,发生断裂,断口处面积所承受的冲击功,单位是J/cm2 HRC:洛氏硬度,无单位。 HBS:布氏硬度,无单位。表示金属材料在受外加压力作用下,抵抗局部塑性变形的能力。HBW:布氏硬度,无单位。 1、金属的晶粒粗细对其力学性能有什么影响? 答:晶粒越细小,ζb、HB、αk 越高;晶粒越粗,ζb、HB,、αk,、δ下降。 2、什么是同素异晶转变?试画出纯铁的冷却曲线,并指出室温和1100℃时的纯铁晶格有什 么不同? 答:随温度的改变,固态金属晶格也随之改变的现象,称为同素异

会计学原理课后习题答案目录 第一章总论............................................... 错误!未定义书签。 一、单项选择题............................................. 错误!未定义书签。 二、多项选择题............................................. 错误!未定义书签。 三、判断题................................................. 错误!未定义书签。第二章会计科目、会计账户和复式记账.......................... 错误!未定义书签。 一、单项选择题............................................. 错误!未定义书签。 二、多项选择题............................................. 错误!未定义书签。 三、判断题................................................. 错误!未定义书签。 四、业务题................................................. 错误!未定义书签。第三章工业企业主要生产经营过程核算和成本计算................ 错误!未定义书签。 一、单项选择题............................................. 错误!未定义书签。 二、多项选择题............................................. 错误!未定义书签。 三、判断题................................................. 错误!未定义书签。 四、业务题................................................. 错误!未定义书签。第四章会计账户分类.......................................... 错误!未定义书签。 一、单项选择题............................................. 错误!未定义书签。 二、多项选择题............................................. 错误!未定义书签。 三、判断题................................................. 错误!未定义书签。 四、业务题................................................. 错误!未定义书签。第五章会计凭证.............................................. 错误!未定义书签。 一、单项选择题............................................. 错误!未定义书签。 二、多项选择题............................................. 错误!未定义书签。 三、判断题................................................. 错误!未定义书签。 四、业务题................................................. 错误!未定义书签。第六章会计账簿.............................................. 错误!未定义书签。 一、单项选择题............................................. 错误!未定义书签。 二、多项选择题............................................. 错误!未定义书签。 三、判断题................................................. 错误!未定义书签。 四、业务题................................................. 错误!未定义书签。第七章会计账务处理程序...................................... 错误!未定义书签。 一、单项选择题............................................. 错误!未定义书签。 二、多项选择题............................................. 错误!未定义书签。 三、判断题................................................. 错误!未定义书签。 四、业务题................................................. 错误!未定义书签。第八章财产清查.............................................. 错误!未定义书签。 一、单选题................................................. 错误!未定义书签。

《会计学原理》练习题答案及解析 一、单项选择题(50小题) 1、是过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益的会计要素是(A)。 A.资产 B.负债 C.所有者权益 D.收入 解析:根据资产的定义可知答案是A。 2、2010年5月,企业向银行借款购买固定资产,表现为(B)。 A.一项资产增加,另一项资产减少 B.一项资产增加,另一项负债增加 C.一项资产减少,另一项负债增加 D.一项资产减少,另一项负债减少 解析:企业向银行借款购买固定资产的会计分录为: 借:固定资产 贷:长期借款 所以应该是一项资产增加,同时另一项负债增加。 3、某企业资产总额是300万元,负债100万元,在用银行存款偿还负债50万元后,又用银行存款购买固定资产100万元,则目前的资产总额是(A)。 A.250万元 B.150万元 C.200万元 D.300万元 解析:企业以银行存款偿还负债50万元,导致银行存款减少了50万元,而用银行存款购买固定资产100万元只是资产一增一减,资产总额不变,因此这两笔业务发生后,资产总额由300万元减至250万元。 4、2010年12月31日,某企业有资产500万元,负债300万元,所有者权益200万元,则该企业的资产负债率为(D)。 A. 150% B.40% C. 250% D.60% 解析:资产负债率=负债/资产=300/500=60% 5、某企业期末余额试算平衡表的资料如下:

则J账户(B)。 A.有借方余额32 500 B.有贷方余额32 500 C.有借方余额32 900 D.有贷方余额32 900 解析:根据试算平衡公式,借方余额=贷方余额,借方余额=86200,所以贷方余额也应等于86200,而K账户+ L账户=53700,贷方余额<借方余额,因此J账户的余额应在贷方,且等于86200-53700,因此应选B。 6、以下经济业务中,应填制转账凭证的是(D)。 A. 销售甲产品收入现金3000元 B.以现金2000元购买办公用品 C. 职工借支差旅费5000元 D.购入设备一台,价款60000元未付 解析:只有D项交易不涉及现金或银行存款,应填制转账凭证。 7、下列适合采用多栏式明细账格式核算的是(B)。 A.原材料 B.制造费用 C.应付账款 D.库存商品 解析:A和D应采用数量金额式,C应采用三栏式,只有B应采用多栏式。 8、借贷记账法下,“T”字账户的左边为(C)。 A.增加栏 B.减少栏 C.借方 D.贷方 解析:借贷记账法下,“T”字账户的左边为借,右边为贷。 9、会计的基本职能是(B)。 A.会计预测和会计决策 B.会计核算和会计监督 C.分析和考核 D.管理和控制 解析:会计的基本职能是核算与监督。 10、资产负债表中所有者权益的排列顺序是(B)。 A.未分配利润——盈余公积——资本公积——实收资本 B.实收资本——资本公积——盈余公积——未分配利润 C.实收资本——盈余公积——资本公积——未分配利润 D.资本公积——盈余公积——未分配利润——实收资本 解析:根据企业的资产负债表可知应选B。 11、企业支付给银行的手续费应该记入下列哪个账户?(D)

第一章(p11) 1.什么是应力什么是应变 答:应力是试样单位横截面的拉力;应变是试样在应力作用下单位长度的伸长量2.缩颈现象 在拉伸实验中当载荷超过拉断前所承受的最大载荷时,试样上有部分开始变细,出现了“缩颈”。 缩颈发生在拉伸曲线上bk段。 不是,塑性变形在产生缩颈现象前就已经发生,如果没有出现缩颈现象也不表示没有出现塑性变形。 4.布氏硬度法和洛氏硬度法各有什么优缺点下列材料或零件通常采用哪种方 法检查其硬度 库存钢材硬质合金刀头 锻件台虎钳钳口 洛氏硬度法测试简便,缺点是测量费时,且压痕较大,不适于成品检验。 布氏硬度法测试值较稳定,准确度较洛氏法高。;迅速,因压痕小,不损伤零件,可用于成品检验。其缺点是测得的硬度值重复性较差,需在不同部位测量数次。硬质合金刀头,台虎钳钳口用洛氏硬度法检验。 库存钢材和锻件用布氏硬度法检验。 5.下列符号所表示的力学性能指标名称和含义是什么 σb抗拉强度它是指金属材料 在拉断前所能承受的最大应力. σs屈服点它是指拉伸试样产生屈服时的应力。 σ2.0规定残余拉伸强度 σ1-疲劳强度它是指金属材料 在应力可经受无数次应力循环不发生疲劳断裂,此应力称为材料的疲劳强度。σ应力它指试样单位横截面的拉力。 a K冲击韧度它是指金属材料断 裂前吸收的变形能量的能力韧性。HRC 洛氏硬度它是指将金刚石圆锥体施以100N的初始压力,使得压头与试样始终保持紧密接触,然后,向压头施加主载荷,保持数秒后卸除主载荷。以残余压痕深度计算其硬度值。HBS 布氏硬度它是指用钢球直径为10mm,载荷为3000N为压头测试出的金属的布氏硬度。 HBW 布氏硬度它是指以硬质合金球为压头的新型布氏度计。 第二章(p23) (1)什么是“过冷现象”过冷度指什么 答:实际结晶温度低于理论结晶温度(平衡结晶温度),这种线性称为“过冷”。理论结晶温度与实际结晶温度之差,称为过冷度。 (2)金属的晶粒粗细对其力学性能有什么影响细化晶粒的途径有哪些 答:金属的晶粒粗细对其力学性能有很大影响。一般来说,同一成分的金属,晶粒愈细,其强度、硬度愈高,而且塑性和韧性也愈好。 细化铸态晶粒的主要途径是:

谢获宝会计学原理课后习题答案第一章 一,判断题 1T 2T 3F 4T 5T 1F 2F 3T 4F 5F 二,单选题 1D 2D 3D 4C 5D 三,多选题 1AD 2ACD 3BC 4BD 四,业务题 1,资产:货币资金、固定资产、存货、长期股权投资、交易性金融资产(投资)负债:长期借款、应付职工薪酬 所有者权益:实收资本、盈余公积、资本公积 收入:营业收入、 费用:销售费用、营业成本、管理费用 2,(2)(5)(4)(1)(3) 第二章 一,选择题 1F 2F 3F 4F 5T 6F 7T 8T 9T 10T 二,单选题 1A 2C 3C 4D 5D 6C 7C 8C 9D 10D 三,业务题 (1)借:银行存款30,000 贷:实收资本30,000 (2)借:应付账款23,000 贷:银行存款23,000 (3)借:原材料1,200 贷:银行存款1,200 (4)借:固定资产50,000 贷:银行存款30,000 应付账款20,000 (5)借:固定资产56,000 原材料25,000 贷:实收资本81,000 (6)借:原材料5,000

贷:应付账款5,000 第三章 一,判断题 二,单选题 1A 2B 3B 4B 5A 三,多选题 1ABD 2ABCD 3AC 4AB 5ABCD 四,业务题 (1)借:固定资产340,000 贷:银行存款340,000 借:管理费用1,667 贷:累计折旧1,667 (2)借:原材料600.000 应交税费——应交增值税(进项税额)102,000 贷:银行存款702,000 (3)借:其它应收款——李某1,000 贷:现金1,000 (4)借:应收账款351,000 贷:营业收入300,000 应交税费——应交增值税(销项税额)51,000 借:主营业务成本200,000 贷:存货200,000 (5)借:长期股权投资——成本170,000 贷:现金20,000 银行存款150,000 (6)借:银行存款351,000 贷:应收账款351,000 (7)借:管理费用600 现金400 贷:其它应收款——李某1,000 借:银行存款400 贷:现金400 第四章 一,单选题

《金属工艺》习题答案 第一篇,第一章,P11页 3、对于具有力学性能要求的零件,为什么在零件图上通常仅标注其硬度要求,而极少标注其他力学性能要求? 答:硬度是指除了表面抵抗局部变形、特别是塑性变形、压痕、划痕的能力,反应了金属材料综合的性能指标,同时,各种硬度与强度间有一定的换算关系,故在零件图的技术条件下,通常只标出硬度要求,其他力学性能要求可以按照换算关系获得。 5、下列符号所表示的力学性能指标名称和含义是什么? 答:σb:抗拉强度,材料抵抗断裂的最大应力。 σs:屈服强度,塑性材料抵抗塑性变形的最大应力。 σ0.2:条件屈服强度,脆性材料抵抗塑性变形的最大应力 σ-1:疲劳强度,材料抵抗疲劳断裂的最大应力。 δ:延伸率,衡量材料的塑性指标。 αk:冲击韧性,材料单位面积上吸收的冲击功。 HRC:洛氏硬度,HBS:压头为淬火钢球的布氏硬度。HBW:压头为硬质合金球的布氏硬度。 第一篇,第二章,P23页 2、金属的晶粒粗细对其力学性能有什么影响,细化晶粒的途径是是什么? 答:一般来说,同一成分的金属,晶粒越细,其强度、硬度越高,而且塑性和韧性也愈好。影响晶粒粗细的因素很多,但主要取决于晶核的数目,晶核越多,晶核长大的余地愈小,长成的晶粒越细,主要途径有: 1、提高冷却速度,增加晶核数目; 2、添加变质剂(孕育处理),增加外来晶核; 3、热处理或塑性加工,固态金属晶粒细化; 4、凝固时震动液体,碎化结晶的枝状晶。 第一篇,第三章,P29页 3、碳钢在油中淬火,后果如何?为什么合金钢通常不在水中淬火? 答:由于碳钢的淬透性较差,因此在油中淬火时,心部冷却速度较慢,可能得不到马氏体组织,降低了材料的力学性能。 对于合金钢,其淬透性较好,若在水中淬火,其整个截面将全部变成马氏体,内应力较大,容易产生变形及开裂。 5、钢锉、汽车大弹簧、车床主轴。发动机缸盖螺钉最终热处理有何不同? 答:钢锉的最终热处理为淬火+低温回火,其组织为低温回火马氏体,主要提高表面的硬度及耐磨性。 汽车大弹簧为淬火+中温回火,组织为回火屈氏体,保持材料的高弹性。 车床主轴为淬火+高温回火,组织为回火索氏体,具有较高的综合机械性能。 发动机缸盖螺钉为渗碳+淬火+低温回火,表层组织为回火马氏体组织,表面具有较高的硬度和耐磨性,而心部为索氏体组织,具有较高的综合机械性能,达到“面硬心软”的使用目的。 第一篇,第四章,P35页 1、下列牌号钢各属于哪类钢?试说明牌号中数字和符号的含义,其中哪些牌号钢的焊接性能好? 15 40 Q195 Q345 CrWMn 40Cr 60Si2Mn 答:(1)碳素结构钢:15 40 ;普通碳素结构钢:Q195;低合金高强钢:Q345;合金

《会计学原理》试题及答案 一、单项选择题 1.会计主体是指会计所服务的( A ) A.特定单位B.投资者 C.债权人D.管理当局 2.会计的基本职能是( C ) A.预测和决策B.控制和考核 C.反映和监督D.分析和判断 3.凡支出的效果与几个会计年度相关的,应作为( C ) A.营业外支出B.收益性支出 C.资本性支出D.税后利润支出 4.某项经济业务使固定资产和实收资本同时增加,该项经济业务应表述为( D )A.购入全新的固定资产B.出售全新的固定资产 C.用固定资产对外投资D.接受投资人的固定资产投资 5.对应收账款计提坏账准备的依据是( D ) A.客观性原则B.划分资本性支出和收益性支出原则 C.及时性原则D.谨慎性原则 6.把账户分为借贷两方,哪一方记增加数,哪一方记减少数,要根据( D )A.记账规则B.记账形式 C.核算方法D.账户反映的经济内容

7.标明某项经济业务应借、应贷账户及其金额的记录称为( c ) A.记账凭证B.记账方法 C.会计分录D.会计方法 8.将会计凭证划分为原始凭证和记账凭证两大类的依据是(C ) A.填制的时间B.填制的方法 C.填制的程序和用途D.凭证反映的经济内容 9.在一定时期内连续记载许多同类经济业务的会计凭证,称为( B ) A.原始凭证汇总表B.累计凭证 C.汇总凭证D.复式凭证 10.在采用收款凭证、付款凭证和转账凭证的情况下,涉及到现金和银行存款之间的划转业务,按规定( B ) A.只填收款凭证B.只填付款凭证 C.既填收款凭证又填付款凭证D.只填转账凭证 11.平行登记法是指同一项经济业务在(B ) A.汇总凭证与有关账户之间登记B.各有关总分类账户中登记 C.各有关明细分类账户中登记D.总账及其所属明细账户之间登记 12.在结账之前,如果发现账簿记录有错误,而记账凭证填制正确,更正时可用( D ) A.红字更正法B.划线更正法 C.补充登记法D.更换账页法 13.银行存款清查的方法是( C ) A.实地盘点法B.技术推算

第五章 一、判断题 1. 所有的会计凭证都是登记账簿的依据。 ( ) 2. 所有的会计凭证都应有签名或盖章。 ( ) 3. 原始凭证是进行会计核算的原始资料。 ( ) 4. 有些外来原始凭证也可以累计填制。 ( ) 5. 自制原始凭证都是一次凭证。 ( ) 6. 限额领料单只限于领用一种材料。 ( ) 7. 记账编制凭证是根据账簿记录填制的。 ( ) 8. 为简化核算 ,可将类似的经济业务汇总编制一张汇总原始凭证。 ( ) 9. 外来原始凭证遗失时 ,取得签发单位盖有财务章的证明 ,经单位负责人 批准后 ,可代作原始凭证。 ( ) 10. 记账凭证一律由会计人员填制。 ( ) 11. 记账凭证通过会计科目对经济业务进行分类。 ( ) 12. 收款凭证一般按库存现金和银行存款分别编制。 ( ) 13. 付款凭证是出纳人员付出货币的依据。 ( ) 14. 与货币收付无关的业务一律编制转账凭证。 ( ) 15. 从银行提取现金时 , 可以编制现金收款凭证。 ( ) 16. 单式记账凭证是依据单式记账法填制的。 ( ) 17. 列有应借应贷科目的自制原始凭证可以代替记账凭证。 ( ) 18. 记账凭证的填制日期应是经济业务发生或完成的日期。 ( ) 19. 内部牵制制度通过相互联系、相互制约的关系 ,达到控制和管理经济活动的目的。 ( ) 20. 会计凭证传递应根据会计制度设计 , 并保证在不同的企业具有相同的程序。 ( ) 、单项选择题 1. 会计凭证分为原始凭证和记账凭证。这种分类的标准是 ( )。 A. 用途和填制程序 B. 形成来源 C. 用途 D. 填制方式 2. 原始凭证分为一次凭证、累计凭证等 ,这种分类的标准是 ( )。 3. 下列各项中 ,属于外来原始凭证的是 ( )。 A. 提货单 B. 发出材料汇总表 4. 下列各项中 ,不属于自制原始凭证的是 ( )。 A. 购货发票 B. 销售发票 5. 将同类经济业务汇总编制的原始凭证称为 ( )。 A. 一次凭证 B. 累计凭证 A.用途和填制程序 B. 形成来源 C. 填制方式 D. 填制程序 C. 购货发票 C. 销售产品成本计算表 C. 记账编制凭证 D. 领料单 D. 缴款书 D. 汇总原始凭证

《会计学原理》 一、单项选择题(每小题1分,共30分) 1、会计核算的主要计量单位是(A ) A 货币计量单位 B 实物计量单位 C 劳动计量单位 D 时间计量单位 2、不是会计核算的基本方法( D ) A设置账户 B登记账簿 C成本计算 D编制试算平衡表 3、下列业务引起资产和所有者权益同时增加的是( B ) A购进材料货款未付 B投资人追加投资 C收回客房所欠货款 D上交税金 4、应付账款明细账的外表形式一般采用(C ) A订本式 B活页式 C三栏式 D数量金额式 5、对于将现金存入银行存款的业务,习惯上( A ) A只编付款凭证 B只编收款凭证 C.既编收款凭证又编付款凭证 D.不编制凭证 6、根据汇总记账凭证登记总账,这种账务处理程序是( B )。 A、记账凭证账务处理程序 B、汇总记账凭证账务处理程序 C、科目汇总表账务处理程序 D、日记账账务处理程序 7、银行存款清查采用的方法是(D ) A实地盘点 B抽样盘点 C估算 D账单核对 8、某会计人员根据记账凭证登账时,误将6000元填写为600元,采用的错账更正方法是( B ) A红字冲销法 B划线更正法 C补充登记法 D转账更正法 9、财产清查中发现某种材料盘盈时,在报经批准处理以前应作会计分录为( B ) A、借:管理费用 B、借:原材料 贷:待处理财产损溢贷:待处理财产损溢 C、借:待处理财产损溢 D、借:待处理财产损溢 贷:管理费用贷:原材料 10、下列经济业务影响所有者权益总额变动的是 ( C )。 A.偿还一笔应付款 B.用资本公积转增资本

C.收到投资者投入设备 D.收回一笔应收款

会计学原理考试题 一.判断题(每题1分) 1.“资产=负债+所有者权益”这个平衡公式是资金运动的动态表现 ( ) 2.借贷记账法的记账规则确立的依据是账户的基本结构( ) 3.费用按其经济用途可以分为生产成本、销售费用、管理费用和直接费用 四大类。( ) 4.账户按用途结构分类,“预提费用”应属于集合分配账户。 ( ) 5.从银行提取现金,一般只填制现金收款凭证。 ( ) 二.填空题 (每个空格1分) 1.会计基本要素包括________、________、_________、_________、 _________、_________ 2.会计的基本职能是________和__________ 3.账簿按其用途可以分为_________、_________和__________ 4.各种会计核算程序的主要区别在于__________的依据不同 5.资产负债表是反映企业在__________日期财务状况的报表。 三.选择题 (单选,每题1分) 1.负债指过去的交易、事项形成的现时义务,履行该义务预期会导致_____ 流出企业 A. 货币资金 B. 资产或劳务 C. 财产 D. 经济利益

2.费用是指企业为销售商品_____等日常活动所发生的经济利益流出企业 A. 生产成本 B. 支出耗费C提供劳务 D. 发生损失 3.“利润分配”账户按用途和结构分类属于什么____账户 A. 负债 B. 所有者权益 C. 备抵调整 D. 资本账户 4.计提职工福利费的分录是借记有关费用成本,贷记“__________”账 户 A. 盈余公积 B. 应付职工薪酬金 C. 职工福利基金 D. 实收资本 5. ____是资金运动的静态报表。 A.利润表B.资产负债表 C.利润分配表 D.现金流量表 四.名词解释 (每题3分) 1.实地盘存制 2.权责发生制 四.简答题(6分) 简述借贷记账法的基本容。

(财务会计)会计学原理试 题及答案

会计学原理考试题 一.判断题(每题1分) 1.“资产=负债+所有者权益”这个平衡公式是资金运动的动态表 现 () 2.借贷记账法的记账规则确立的依据是账户的基本结构() 3.费用按其经济用途可以分为生产成本、销售费用、管理费用和直 接费用四大类。() 4.账户按用途结构分类,“预提费用”应属于集合分配账户。() 5.从银行提取现金,一般只填制现金收款凭证。() 二.填空题(每个空格1分) 1.会计基本要素包括________、________、_________、_________、 _________、_________ 2.会计的基本职能是________和__________ 3.账簿按其用途可以分为_________、_________和__________ 4.各种会计核算程序的主要区别在于__________的依据不同 5.资产负债表是反映企业在__________日期财务状况的报表。 三.选择题(单选,每题1分) 1.负债指过去的交易、事项形成的现时义务,履行该义务预期会导 致_____流出企业 A.货币资金 B.资产或劳务 C.财产 D.经济利益 2.费用是指企业为销售商品_____等日常活动所发生的经济利益流 出企业

A.生产成本 B.支出耗费C提供劳务D.发生损失 3.“利润分配”账户按用途和结构分类属于什么____账户 A.负债 B.所有者权益 C.备抵调整 D.资本账户 4.计提职工福利费的分录是借记有关费用成本,贷记“__________” 账户 A.盈余公积 B.应付职工薪酬金 C.职工福利基金 D.实收资本5.____是资金运动的静态报表。 A.利润表B.资产负债表C.利润分配表D.现金流量表 四.名词解释(每题3分) 1.实地盘存制 2.权责发生制 四.简答题(6分) 简述借贷记账法的基本内容。 五.综合题(每题2分) 某企业200X年1月份发生下列经济业务,请编写相应分录 1.5日购入原材料一批,价税和为11700,以银行存款支付; 2.7日,领用材料28000元,用于产品生产; 3.9日,收回购货单位前欠货款20000,存入银行; 4.10日,销售商品一批,价款28000,销项税4760元,存入银 行; 5.14日,以银行存款偿付前欠供应单位款项30000元; 6.15日,从银行提取现金l000元;

第一章(p11) 1.什么是应力?什么是应变? 答:应力是试样单位横截面的拉力;应变是试样在应力作用下单位长度的伸长量2.缩颈现象 在拉伸实验中当载荷超过拉断前所承受的最大载荷时,试样上有部分开始变细,出现了“缩颈”。 缩颈发生在拉伸曲线上bk段。 不是,塑性变形在产生缩颈现象前就已经发生,如果没有出现缩颈现象也不表示没有出现塑性变形。 4.布氏硬度法和洛氏硬度法各有什么优缺点?下列材料或零件通常采用哪种 方法检查其硬度? 库存钢材硬质合金刀头 锻件台虎钳钳口 洛氏硬度法测试简便,缺点是测量费时,且压痕较大,不适于成品检验。 布氏硬度法测试值较稳定,准确度较洛氏法高。;迅速,因压痕小,不损伤零件,可用于成品检验。其缺点是测得的硬度值重复性较差,需在不同部位测量数次。硬质合金刀头,台虎钳钳口用洛氏硬度法检验。 库存钢材和锻件用布氏硬度法检验。 5.下列符号所表示的力学性能指标名称和含义是什么? σb抗拉强度它是指金属材料 在拉断前所能承受的最大应力. σs屈服点它是指拉伸试样产生屈服时的应力。 σ2.0规定残余拉伸强度 σ1-疲劳强度它是指金属材料在 应力可经受无数次应力循环不发生疲劳断裂,此应力称为材料的疲劳强度。σ应力它指试样单位横截面的拉力。a K冲击韧度它是指金属材料断 裂前吸收的变形能量的能力韧性。HRC 洛氏硬度它是指将金刚石圆锥体施以100N的初始压力,使得压头与试样始终保持紧密接触,然后,向压头施加主载荷,保持数秒后卸除主载荷。以残余压痕深度计算其硬度值。HBS 布氏硬度它是指用钢球直径为10mm,载荷为3000N为压头测试出的金属的布氏硬度。 HBW 布氏硬度它是指以硬质合金球为压头的新型布氏度计。 第二章(p23) (1)什么是“过冷现象”?过冷度指什么? 答:实际结晶温度低于理论结晶温度(平衡结晶温度),这种线性称为“过冷”。理论结晶温度与实际结晶温度之差,称为过冷度。 (2)金属的晶粒粗细对其力学性能有什么影响?细化晶粒的途径有哪些? 答:金属的晶粒粗细对其力学性能有很大影响。一般来说,同一成分的金属,晶粒愈细,其强度、硬度愈高,而且塑性和韧性也愈好。

第三章 一、判断题 1.所有经济业务的发生,都会引起会计恒等式两边发生变化。 ( ) 2.设置会计科目,是根据会计对象的具体内容和经济管理的要求,事先规定分类核算的项目或标志的一种专门方法。 ( ) 3.所有的账户都是依据会计科目开设的。 ( ) 4.所有账户的左边均记录增加额,右边均记录减少额。 ( ) 5.设置会计科目,是将性质相同的信息给予约定的分类项目。 ( ) 6.企业的货币资金是一种资产,因此将其划分成一个类别。 ( ) 7.在每一会计科目名称的项下,都要有明确的含义、核算范围。 ( ) 8.会计科目应根据经济业务的特点设置。 ( ) 9.企业的会计科目是根据《企业会计准则———基本准则》的要求设置的。( ) 10.会计科目和账户均是对经济业务进行分类的项目。 ( ) 11.经济业务的各种变动在数量上只有增加和减少两种情况。 ( ) 12.一般情况下,账户的余额与增加额在一方。 ( ) 13.账户的左右两方是按相反方向来记录增加额和减少额的。 ( ) 14.本期增加发生额-本期减少发生额=本期期末余额-本期期初余额。( ) 15.本期减少发生额=本期期初余额+本期增加发生额-本期期末余额。( ) 16.所有者权益类账户的余额反映投入资本变动后的结果和未分配利润的实际数额。 ( ) 17.收入类账户应反映企业收入的取得、费用的发生和利润的形成情况。( ) 18.反映资产的账户,按资产的流动性划分,可分为反映流动资产和反映非流动资产的账户。 ( ) 19.由于“累计折旧”账户贷方记录增加,借方记录减少,因此属于负债类账户。 ( ) 20.“利润分配”账户属于所有者权益类账户。 ( ) 21.“应付利润”账户反映对所有者利润的分配,所以属于所有者权益类账户。 ( ) 22.“材料采购”账户属于资产类账户。 ( ) 23.所有总分类账户均应设置明细分类账户。 ( ) 24.明细分类账户的名称、核算内容及使用方法通常是统一制定的。( ) 25.资产负债表账户包括资产、负债、所有者权益、利润分配类等账户。( ) 26.“生产成本”账户属于资产负债表账户。 ( ) 27.凡是有借方余额的账户均属于资产类账户。 ( )

习题班练习 友情提醒 有些科目暂时可能不太熟悉,大家刚起步,这是很正常的,随着学习的深入,大家一定能够掌握的,考必过祝大家学习愉快。 (一)根据下列经济业务编制会计分录 1.销售产品一批,货款24470元,收到转帐支票一张已送存银行。 2.购入材料一批,货款18000元,另有外地运费700元,均已通过银行付清,材料已验收入库。 3.用转帐支票购买办公用品一批,共计450元。 4.收到B公司偿还前欠货款35000元,已存入银行存款户。 5.以转帐支票支付前欠A公司材料采购款16000元。 6.职工张华出差借款2000元,以现金付讫。 7.以转帐支票支付所属技工学校经费50000元。 8.张华报销差旅费1500元,余款500元退回现金。 9.以转帐支票预付明年上半年财产保险费8000元。 10.职工李军报销医药费600元,以现金付讫。 11.预提本月银行借款利息3200元。 12.以银行存款偿还银行借款100000元。 13.计算分配本月应付职工工资40000元,其中生产工人工资30000元,车间管理人员工资3000元,厂部管理人员工资7000元。 14.以银行存款50000元购入生产设备一台,另以现金200元支付装卸搬运费。 15.以银行存款缴纳企业所得税18000元。 (二)B公司为增值税一般纳税企业,适用的增值税税率为17%,本月发生购销业务如下:1.购入原材料一批,增值税专用发票上注明的价款为80 000元,增值税额为13 600元。该批原材料已经验收入库,货款已用银行存款支付(原材料按实际成本进行日常核算,下同)。2.在建工程领用生产用库存原材料20 000元,应由该批原材料负担的增值税额为3 400元。3.销售产品一批,增值税专用发票上注明的价款为50 000元,增值税额为8 500元,产品已发出,成本40 000元,收到购货方签发并承兑的商业汇票。(该项销售符合收入确认的条件)。 4.公司将自己生产的产品用于在建工程,产品成本为57 000元,计税价格60 000元。5.收到甲公司退回购买的A产品30件。该退货系本年售出,经确认确实存在质量问题,同意退货要求(不属于资产负债表日后调整事项)。该产品售出时每件售价400元,单位成本280元,款项当时已如数收到。本公司开出红字增值税专用发票,并以银行存款支付退货款项,退回的A产品已验收入库,。 6.用银行存款交纳增值税18 000元。 要求:根据上述资料编制会计分录(“应交税费”账户要求写出明细账户及相关明细项目)(三)要求:根据下列资料编写会计分录 1.某企业从开户银行取得银行汇票46000元,用该汇票购入机器一台,计42300 元(不考虑增值税),后汇票余额退回,作有关会计分录。 2、某公司向银行借款100,000元,期限为半年,年利率6%,按月计提利息,到期一次还本付息。请编制借入、每月计提利息、到期还本付息的会计分录。 3、公司某年发生以下业务:

第一章铸造 1. 什么是铸造?铸造包括哪些主要工序?答:将熔融金属液浇入具有和零件形状相适应的铸型空腔中,凝固后获得一定形状和性能的金属件的方法称为铸件。 2. 湿型砂是由哪些材料组成的?各种材料的作用是什么?答:湿型砂主要由石英砂、膨润土、煤粉、和水等材料所组成,也称潮模砂。石英砂是型砂的主体,是耐高温的物质。膨润土是粘结性较大的 一种粘土,用作粘结剂,吸水后形成胶状的粘土膜,包覆在沙粒表面,把单个砂粒粘结起来,使型砂具有湿态强度。煤粉是附加物质,在高温受 热时,分解出一层带光泽的碳附着在型腔表面,起防止铸铁件粘砂的作用。沙粒之间的空隙起透气作用。 3. 湿型砂应具备哪些性能?这些性能如何影响铸件的质量? 答:对湿型砂的性能要求分为两类:一类是工件性能,指型砂经受自重、外力、高温金属液烘烤和气体压力等作用的能力,包括湿强度、透气 性、耐火度和退让性等。另一类是工艺性能,指便于造型、修型和起模的性能,如流动性、韧性、起模性和紧实率等。 4. 起模时,为什么要在模样周围的型砂上刷水?答:手工起模时在模样周围砂型上刷水的作用是增加局部型砂的水 分,以提高型砂韧性。 5. 什么是紧实率?紧实率是如何反应湿型砂的干湿程度及性能的?对手工造型型砂的紧实率要求是多少?答:是指一定体积的松散型砂试样紧实前后的体积变化率,以试样紧实后减小的体积与原体积的百分比表示。过干的型砂自由流入试样筒时 ,砂粒堆积得较密实,紧实后体积变化较小,则紧实率小。过湿的型砂易结成小团,自由堆积是较疏松,紧实后体积减小较多,则紧实率大。 对手工型和一般机器型的型砂,要求紧实率保持在45%~50%。 6. 什么是面砂?什么是背砂?它们的性能要求和组成有何不同?答:与模样接触的那一层型砂,称为面砂,其强度、透气性等要求较高,需专门配制。远离模样在型砂中起填充作用加固作用的型砂称为背砂 ,一般使用旧砂。 7. 型砂反复使用后,为什么性能会降低?恢复旧砂的性能应采取什么措施?答:浇注时,砂型表面受高温铁水的作用,砂粒碎化、煤粉燃烧分解,部分粘土丧失粘结力,均使型砂的性能变坏。落砂后的旧砂,一般不 直接用于造型,需掺入新材料,经过混制,恢复砂型的良好性能后才能使用。 8. 什么是水玻璃砂和树脂砂?它的特点和应用范围如何?答:水玻璃砂是由水玻璃为粘结剂配制而成的型砂。水玻璃砂浇注前需进行硬化,以提高强度。由于水玻璃砂的溃散性差,落砂、清砂及旧 砂回用都很困难。在浇注铁铸件时粘砂严重,故不适于做铁铸件,主要应用于铸铁钢件的生产中。 9. 混砂是在什么设备中进行的?混砂的过程是怎样的? 答:型砂的混制是在混砂机中进行的。型砂的混制过程:先加入新砂、旧砂、膨润土和煤粉等干混2~3分钟,再加水湿混5~7 分钟,性能符合要 求后从出砂口卸砂。混好的型砂应堆放4?5h,使水分均匀。使用前还要用砂粒机或松砂机进行松砂,以打 碎砂团和提高型砂性能,使之松散好用

金属工艺学课后习题答 案 文件编码(GHTU-UITID-GGBKT-POIU-WUUI-8968)

金属工艺学课后习题答案 主编:邓文英郭晓鹏 P.141 (1)何为生产过程、工艺过程、工序? 答:生产过程:由原材料制成各种零件并装配成机器的全过程,包括原材料的运输保管、生产准备、制造毛坯、切削加工、装配、检验及试车、油漆 和包装等; 工艺过程:在生产过程中,直接改变原材料(或毛坯)的形状、尺寸或性能, 使之变成成品的过程,又包括若干道工序。 工序:是指在一个工作地点对一个或一组工件所连续完成的那部分工艺过 程。 (8)何为工件的六点定位原理?加工时,工件是否要完全定位? 答:六点定位原理:在机械加工中,要完全确定工件的正确位置,必须有六个相应的支撑点来限 制工件的六个自由度。 加工时:有时,为了保证工件的加工尺寸,并不需要完全限制六个自由度; 有时,为了增加工件在加工时的刚度,或者为了传递切削运动和动 力,可能在同一个自由度的方向上,有两个或更多个定位支撑点。 (9)何为基准?根据作用的不同,基准分为哪几种? 答:基准:是指,在零件的设计和制造过程中,要确定一些点、线或面的位置,必须以一些指定的点、线或面座位依据的点、线或面;常把基准分为 设计基准和工艺基准两大类;

设计基准:设计时在零件图纸上所使用的基准; 工艺基准:在制造零件和装配机器的过程中所使用的基准,工艺基准又分为定位基准、度量基准和装配基准,它们分别用于工 件加工时的定位、根据的测量检验和零件的装配。 (6).a毛坯选用φ29圆钢料。 工艺过程:一、(1)车一端面,钻中心孔 车卧式车床(2)切断,长81 (3)车另一端面至长79,钻中心孔 钻钻床二、钻φ6孔 车卧式车床三、(1)粗车一端外圆至φ26*14 (2)半精车该外圆至φ24*14 (3)倒角 (4)粗车另一端外圆至φ18*64 (5)半精车该外圆至φ16*65 (6)精车该外圆至φ16*65 铣立式铣床粗-精铣方头 热淬火后低温回火35HRC 钳修研中心孔

会计学原理习题答案 第二章 P67 习题二会计科目 资产4 450 000=负债2 170 000+所有者权益2 280 000 P68 习题四(资金变化类型看P69表格) 会计分录: 10、借:实收资本 11、借:长期借款 贷:银行存款贷:实收资本

P71 习题六借贷记账法 一、编制会计分录 1、借:原材料 10 000 贷:银行存款 10 000 2、借:生产成本40 000 贷:原材料 40 000 3、借:库存现金400 贷:银行存款 400 4、借:固定资产100 000 贷:银行存款 100 000 5、借:应付账款 3 000 贷:银行存款 3 000 6、借:生产成本 25 000 贷:原材料 25 000 7、借:银行存款 3 000 贷:应收账款 3 000 8、借:应付账款 4 000 短期借款 12 000 贷:银行存款 16 000 9、借:银行存款 20 000 贷:实收资本 20 000 10、借:银行存款 3 600 库存现金 400 贷:应收账款 4 000 三、试算平衡表

第三章P133 习题一材料采购过程的核算 编制会计分录: 1、借:其他应收款——××× 500 贷:库存现金 500 2、借:材料采购——甲材料16 000 ——乙材料 12 800 应交税费——应交增值税(进项税额)4 89 6 贷:应付票据 33 696 3、借:材料采购——甲材料480 ——乙材料240 贷:银行存款 480 库存现金 240 4、借:原材料——甲材料 16 480 ——乙材料 13 040 贷:材料采购——甲材料16 480 ——乙材料16 480 5、借:应付票据 33 696 贷:银行存款 33 696 6、借:材料采购——甲材料 5 500 ——乙材料 5 600 应交税费——应交增值税(进项税额)1 88 7 贷:银行存款 12 987 7、借:材料采购——甲材料440 ——乙材料280 贷:银行存款 540 库存现金 180 8、借:原材料——甲材料5 940 ——乙材料5 880 贷:材料采购——甲材料 5 940 ——乙材料 5 880