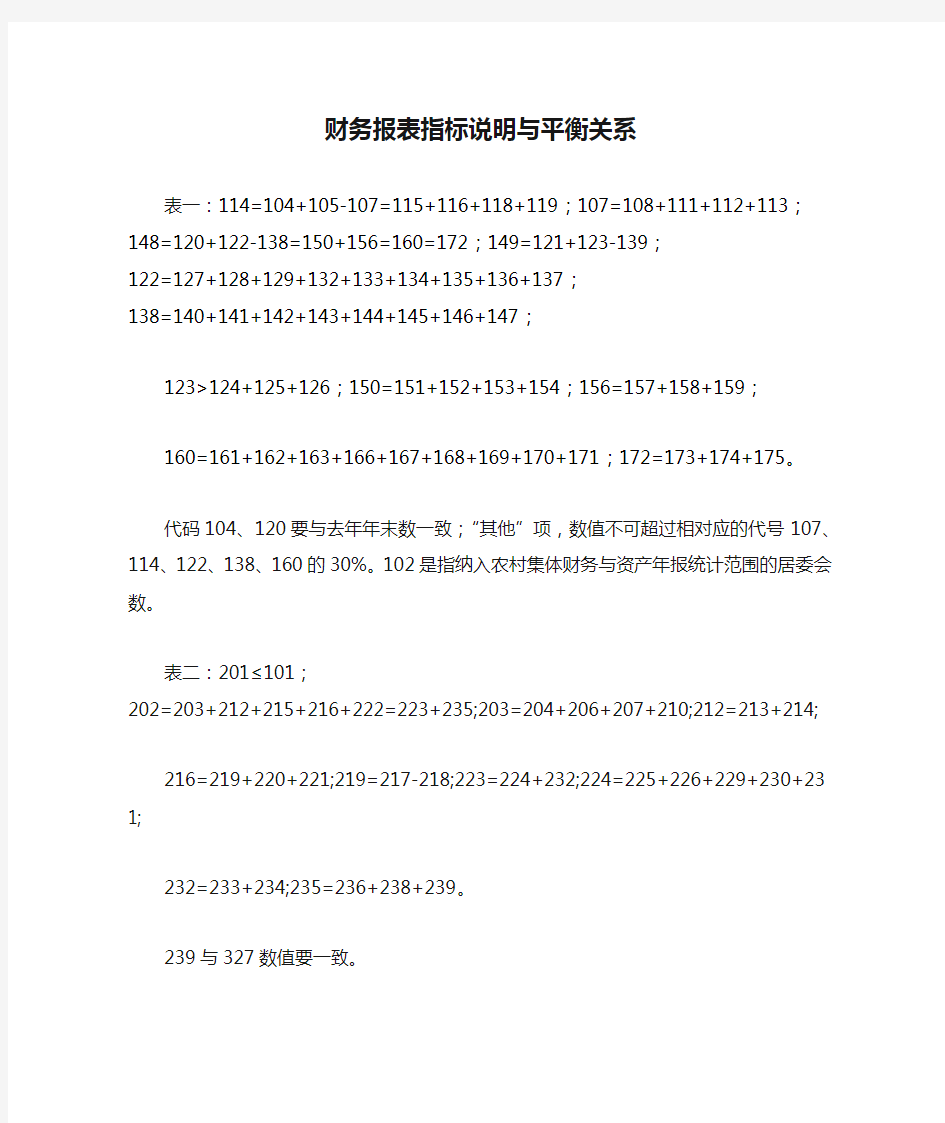

财务报表指标说明与平衡关系

表一:114=104+105-107=115+116+118+119;107=108+111+112+113;

148=120+122-138=150+156=160=172;149=121+123-139;

122=127+128+129+132+133+134+135+136+137;

138=140+141+142+143+144+145+146+147;

123>124+125+126;150=151+152+153+154;156=157+158+159;

160=161+162+163+166+167+168+169+170+171;172=173+174+175。

代码104、120要与去年年末数一致;“其他”项,数值不可超过相对应的代号107、114、122、138、160的30%。102是指纳入农村集体财务与资产年报统计范围的居委会数。

表二:201≤101;

202=203+212+215+216+222=223+235;203=204+206+207+210;212=213+214;

216=219+220+221;219=217-218;223=224+232;224=225+226+229+230+231;

232=233+234;235=236+238+239。

239与327数值要一致。

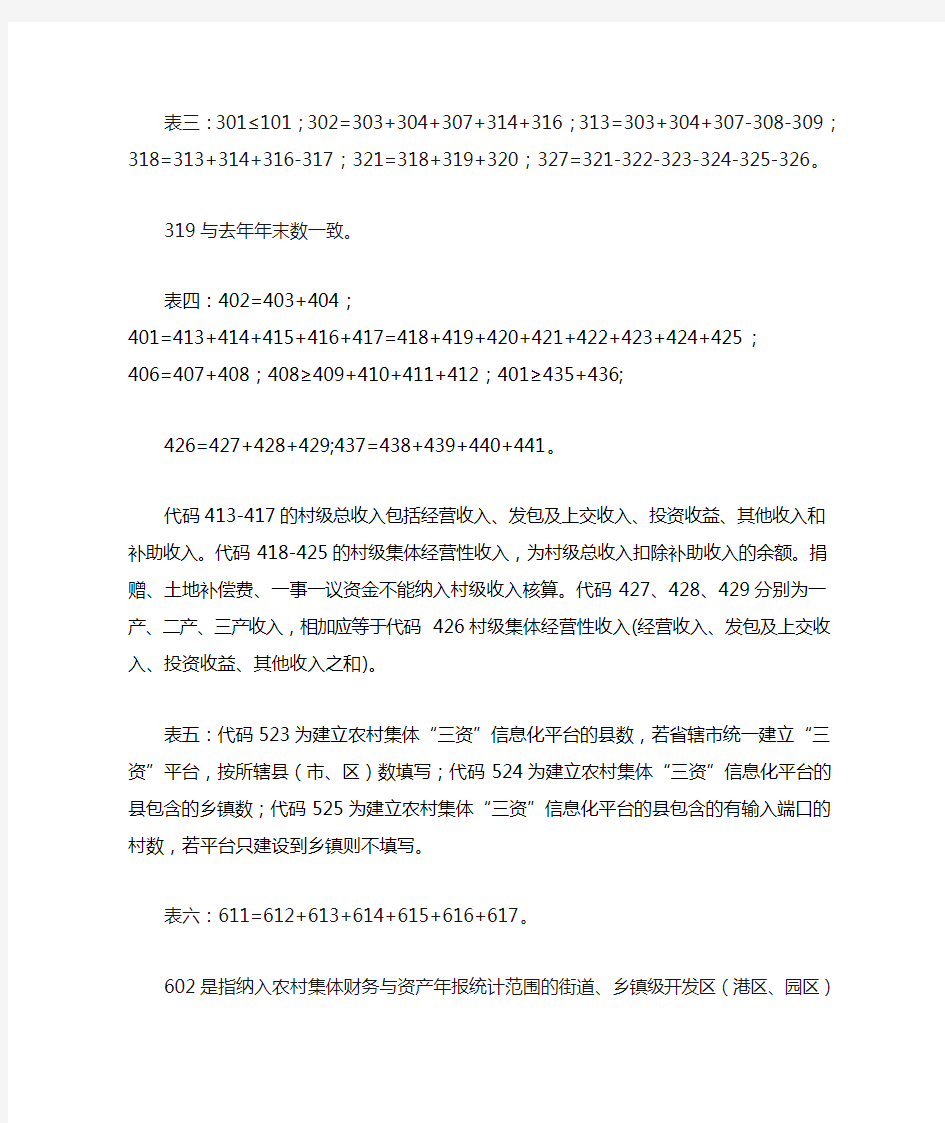

表三:301≤101;302=303+304+307+314+316;313=303+304+307-308-309;

318=313+314+316-317;321=318+319+320;327=321-322-323-324-325-326。319与去年年末数一致。

表四:402=403+404;

401=413+414+415+416+417=418+419+420+421+422+423+424+425;406=407+408;408≥409+410+411+412;401≥435+436;

426=427+428+429;437=438+439+440+441。

代码413-417的村级总收入包括经营收入、发包及上交收入、投资收益、其他收入和补助收入。代码418-425的村级集体经营性收入,为村级总收入扣除补助收入的余额。捐赠、土地补偿费、一事一议资金不能纳入村级收入核算。代码427、428、429分别为一产、二产、三产收入,相加应等于代码426村级集体经营性收入(经营收入、发包及上交收入、投资收益、其他收入之和)。

表五:代码523为建立农村集体“三资”信息化平台的县数,若省辖市统一建立“三资”平台,按所辖县(市、区)数填写;代码524为建立农村集体“三资”信息化平台的县包含的乡镇数;代码525为建立农村集体“三资”信息化平台的县包含的有输入端口的村数,若平台只建设到乡镇则不填写。

表六:611=612+613+614+615+616+617。

602是指纳入农村集体财务与资产年报统计范围的街道、乡镇级开发区(港区、园区)个数。

表七:702=705+707+710=711+712+713=714+715+716+717。

表八:801≥802≥803≥804。

开展农经服务的乡镇:只要乡镇农经部门开展代理记账、内部审计、劳务输出、土地流转、农产品营销、集体资产经营、农业保险、领办创办合作经济组织等其中一项或几项服务的乡镇。

开展农经一站式“窗口”服务的乡镇:乡镇农经部门开展农经服务,并达到了“五有”标准,即有健全的服务组织,有固定的服务场所,有完备的服务章程,有明确的服务对象,有配套的服务手段的乡镇。

开展农经综合服务的乡镇:在农经一站式“窗口”服务的基础上,对于服务场所要求更加严格,有专门的为农服务大厅,并且挂“农经综合服务大厅”或“为农服务大厅”牌子的乡镇。

达到规范化农经服务标准的乡镇:需满足以下几个条件:①服务组织健全:有乡镇农经服务机构,并配备熟悉“三农”政策的专职农经服务人员,从事“村账乡代理”的人员持有会计上岗证②服务场所固定:有农经服务大厅,与财政、农技等部门合署办公的有农经服务窗口,并悬挂农经部门牌子③服务章程完善:农村集体“三资”管理、土地承包与纠纷仲裁、农民负担监管及各项专业服务制度健全,服务职能、岗位职责、服务流程等上墙公示④服务手段良好:配置必要的办公设施,农经服务台账及档案管理健全⑤服务水平先进:实行农村集体“三资”信息化管理,乡镇有网络端口。(纳入农业现代化指标考核的“农经经营管理服务体系健全率”=达到规范化农经服务标准的乡镇数/总乡镇数*100%)

806、808、810、812、813、815、816、819、821和823都是指当年数。

资产报表指标说明与平衡关系

表一:101=102+107;107=110+112+113+114;115=116+121+122;116=117+118+119+120。本表由乡(镇)级(不含村、组)、村级(含组)分别填报,年末是指2013年年底数,去年是指2012年年底数。

表二:201=205+206+207+208+209+210+211+212;201与财务表101一致。

表三:301=302+303+304+305+306+307+308+309=310+319;

310=311+312+313+314+315+316+317+318。

本表由乡(镇)级(不含村、组)、村级(含组)分别填报。

表四:427=428+429+430+431+432;440=441+442+443。

表五:503≥504;504=505+507+508+509+510;511≥512;515=512-(513+514);523≥524;527=524-(525+526)。

本表由乡(镇)填报,包括村组情况。改革无论由哪个部门主管,均需查实填报。

村级集体经营性收入情况统计表指标说明与平衡关系

1、表间关系:代码2=代码1*代码9=代码3+代码4+代码7+代码8。

2、本表以市为单位填报,数据统计至各县(市、区),于2013年12月13日前上报。2014年仍于6月15日和12月15日前报送情况统计表。

对外经济贸易大学远程教育学院 20092010学年第二学期 《企业财务报表分析》期末考试大纲 一. 本课程期末考试有关复习范围 1.基本内容:基本概念:财务报表分析中使用的基本概念,基本原则,基本方法 2.书本中为:1-7章内容 二. 考试的基本题型 1.单项选择 2.判断 模拟题 (答案供参考) (一)、选择 1、某股份公司上市流通普通股的股价为每股17元,每股收益为2元,该公司的市盈率为( C )。 A.17 B.34 C.8.5 D.2 2。主营业务利润=主营业务收入一( A )。 A主营业务成本+主营业务税金及附加 B业务成本+业务税金及附加

C主营业务成本 D。主营业务税金及附加。) A 。固定资产双倍余额折旧法称为(3. A。直线法 B。加速折旧法 C。期限法 D。余额法 4、下列项目中,不影响到期债务偿付比率的因素有( D ) A.本期到期债务本金 B.本期现金利息支出 C.经营活动净现金流量 D.投资活动净现金流量 5、财务报表分中,投资人是指( D)。 A 社会公众 B 金融机构 C 优先股东 D 普通股东 6、某企业年初应收帐款230万元,年末应收帐款250万元,本年产品销售收入为1200万元,本年产品销售成本为1000万元,则该企业应收帐款帐龄为( A ) A.72天 B.75天 C.84天 D.90天 7、营业利润主要项目的因素分析可采用的方法是( D ) A.连环替代法 B.差额计算法 C.水平分析法 D.纵向分析法 8、用于偿还流动负债的流动资产指( C)。 A存出投资款 B回收期在一年以上的应收款项 C现金 D存出银行汇票存款 9.减少企业流动资产变现能力的因素是(B )。 A取得商业承兑汇票 B未决诉讼、仲裁形成的或有负债 C有可动用的银行贷款指标 D长期投资到期收回 10、对产品销售费用进行分析时,首先应分析销售费用总额预算

公司的财务报表多种多样,可分为基本财务报表和附表两大部分。基本财务报表包括资产负债表、损益表和现金流量表三大报表,它们从不同角度所反映的公司财务会计信息。这三张报表之间存在者一定的勾稽关系。"资产=负债+股东权益",这个等式是编制资产负债表的主要依据。"利润=收入-成本费用"这一等式是编制利润表的基本原理。第三个等式"资产=负债+股东权益+(收入-成本费用)",这一等式揭示了资产负债表与利润表之间的关系。 资产负债与利润表最简单的关系就是利润表的附表,利润分配表中的"未分配利润"项所列数字,等于资产负债表中"未分配利润"项数字。除了这一简单的对等外,还有什么呢?由会计等式三可以看出,收入与成本费用之差利润并不是一个虚无的数字,它最终要表现为资产的增加或负债的减少。这也就是两个表之间深层次的联系。公司很多的经济业务不仅会影响到公司的资产负债表,也会影响到公司的利润表。比如公司将销售业务收入不记?quot;主营业务收入"而记入公司的往来账项,如"应收账款"贷方,这样在资产负债表上反映出应收账款有贷方金额,同时隐瞒收入,使利润表净利润减少,未分配利润减少,回过来又影响资产负债表的"未分配利润"项目。对于投资者而言,在了解了简单的对应关系之后,通晓这一深层次的联系是很有必要的。 现金流量表与资产负债表、利润表的关系主要表现在现金流量的编制方法之中。现金流量表的一种编制方法是工作底稿法,即以工作底稿为手段,以利润表和资产负债表数据为基础,对每一项目进行分析并编制调整分录,从而编制出现金流量表。现金流量表与其他两个报表之间的勾稽关系也较为复杂而隐蔽,需要投资者在深入了解三个报表的基础上才能理解其中的关系。 在实际分析中,光凭三个报表之间的关系就对公司的生产经营下个结论,未免会有些唐突,在分析过程中,还必须有效地利用其他分析工具,才能形成正确的结论。对于会计报表的使用者而言,可以通过分析会计报表之间的勾稽关系,对公司的生产经营有一个总体了解。 高顿财务培训财务报表相关课程推荐:《财务报表阅读与分析》《企业财务报表阅读与信贷分析》《如何合并企业财务报表》

财务分析指标大全 一、变现能力比率 1、流动比率=流动资产÷流动负债 2、速动比率=(流动资产-存货)÷流动负债 3、营运资本=流动资产-流动负债 二、资产管理比率 1、存货周转率(次数)=主营业务成本÷平均存货 2、应收账款周转率=主营业务收入÷平均应收账款 3、营业周期=存货周转天数+应收账款周转天数 三、负债比率 1、产权比率=负债总额÷股东权益 2、已获利息倍数=息税前利润÷利息费用=EBIT/I 四、盈利能力比率 1、净资产收益率=净利润÷平均净资产 五、杜邦财务分析体系所用指标 1、权益净利率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数 2、权益乘数=资产总额/股东权益总额=1+(负债总额/股东权益总额)=1/(1-资产负债率) 六、上市公司财务报告分析所用指标 1、每股收益(EPS)=(EBIT-I)(1-T)/普通股总股数=每股净资产×净资产收益率(当年股数没有发生增减变动时,后者也适用) 2、市盈率=普通股每股市价/普通股每股收益 3、每股股利=股利总额/年末普通股股份总数 4、股利支付率=股利总额/净利润总额=市盈率×股票获利率(当年股数没有发生增减变动时,后者也适用) 5、股票获利率=普通股每股股利/普通股每股市价(又叫:当期收益率、本期收益率) 6、股利保障倍数=每股收益/每股股利 7、每股净资产=年度末股东权益/年度末普通股数 8、市净率=每股市价/每股净资产 9、净资产收益率=净利润/年末净资产 七、现金流量分析指标 (一)现金流量的结构分析 1、经营活动流量=经营活动流入-经营活动流出 (二)流动性分析(反映偿债能力) 1、现金到期债务比=经营现金流量净额/本期到期债务

如何看懂会计报表(摘录自陆杭的家) 最近有很多人跑来问我,到底应该如何来看企业的财务报表,应该从哪几个方面来着手,才不至于将重要的财务信息遗漏掉。那好,我就简单写一下,方便大家,也解放自己。 要看懂一个企业的财务报表,首先要搞清楚至少应该有哪几张报表。 关于这个问题,我得说一下,报表是为了了解企业而服务的,做为企业的一个外部关系人,我们应该从哪几个方面来了解企业呢。至少从三个方面,大家注意,我说的是至少,而不是只是。从哪三个方面呢?一个是企业财务状况,二是企业的经营成果,三是企业的现金流量。说白一点,就是,一是要搞清楚我目前有多少钱和欠人家多少钱,二是要搞清楚我这一段时间是赚了是赔了,如是赚了,赚多少,如果是赔了,赔多少,三是要搞清楚这一段时间从我手头上经手了多少实实在在的票子,收了多少票子,支出去了多少票子。我们就要搞清楚这三个方面的问题,为了让我们搞清楚这三个方面的问题,企业给我们准备了三张报表,一张是资产负债表,这是为了让我们搞清楚第一个问题,另一张是利润表或损益表,这是为了让我们搞清楚第二个问题,第三张是现金流量表,这是为了让我们搞清楚第三个问题。因此,我们最常见的就这三张报表。 基本搞明白企业给我们准备了哪几张报表之后,我们来看一看,这三张表是个什么关系。为什么要搞明白这个问题呢,我打个比较简单的比方,比如,你想让一个人告诉你一些事情,你首先要搞明白,他是不是对你撒谎,如果搞明白呢,第一,你要看他说的话,是不是前后矛盾,能不能自圆其说,这主要从形式上来考查,第二,你得对他说的话进行深入分析,了解具体事实,再去问一问其他人对这个事情的看法,然后和他说的话做一个对比,看看有什么问题,等等,总之,要从内容上来考查。也就是说,要从两个方面去考查,即从形式上和内容上去考查,才要对这件事情有真正的了解。在这里,我们只是先从形式上来考查,至于如何从内容上来考查会计报表,我们在以后的时间里,和大家来讲。那如何从形式上来考查呢,也就是说,会计是企业经济活动的语言,会计报表是会计人员来做的,如何来考查这些"狡诈"的会计人员是不是说了假话呢,首先要搞清楚,这几张报表之间有什么关系,这些关系是不是正确的反映在这些会计报表上了。这些关系在会计上叫"勾稽关系",当然,一般情况下,企业放到我们面前的会计报表,这些关系都是正确的,那是企业在私下里核对了很多次才拿出来的,所以,一般没有什么问题,作为一个公司的会计人员,如果这个"勾稽关系"没搞正确,那真正有点太对不起观众了。谈了这些报表的"勾稽关系",主要有两种,一种是表内的"勾稽关系",另一种是表间"勾稽关系",第一种很简单,就是表内各项目之间的加加减减,看一看加减得对不对,汇总是否有误等;第二种较复杂一点,就是,一张报有的某一项或几项,与另一张报表的某一项或几项,有一个确定的关系,可以通过一定的公式来验证。 先让我们来看一看表内的"勾稽关系"吧。 先看一看资产负债表,这张报表主要是告诉我们,在出报表的那一时刻,这个公司资产负债情况如何,是穷还是富,穷的话,穷到什么地步,富得话,富得是不是流油。所以,这张报表,关键一点是看是什么时候出的,时点对这张报表的影响很大,因为,昨天穷,不一定今天就穷,今天富,不一定明天也一定也会福,三十年河东,四十年河西,没有一个人会在一辈子总是一个状况,对吧。在这张报表时,最重要的一个"勾稽关系"就是资产等于负债

财务报表的逻辑关系: 在财务报表中,有些勾稽关系是精确的,即各个项目之间可以构成等式。如:资产=负债+所有者权益; ①资产 流动资产=货币资金+短期投资+应收票据+应收股利+应收利息+应收账款+其他应收款+预付账款+应收补贴款+存货+待摊费用+其他流动资产 长期投资=长期股权投资+长期债权投资 固定资产净值=固定资产原值-累计折旧 固定资产=固定资产净值+工程物资+在建工程+固定资产清理 无形资产及其他资产=无形资产+长期待摊费用+其他长期资产 资产合计=流动资产+长期投资+固定资产+无形资产及其他资产+递延税款借项“预付账款”项目,反映企业预付给供应单位的款项。本项目应根据“预付账款”科目所属各明细科目的借方余额合计填列。如“预付账款”科目所属有关明细科目有贷方余额的,应在本表“应付账款”项目内填列。如“应付账款”科目所属明细科目有借方余额的,也应包括在本项目内。 “固定资产清理”项目,反映企业因出售、毁损、报废等原因转入清理但尚未清理完毕的固定资产的账面价值,以及固定资产清理过程中所发生的清理费用和变价收入等各项金额的差额。关注该科目应结合“营业外支出”科目,它们之间存在勾稽关系。 “应收账款”项目,反映企业因销售商品、产品和提供劳务等应向购买单 位收取的各种款项,减去已计提的坏账准备后的净额。如“应收账款”科目所属明细科目有贷方余额,表示是“预收账款”项目。 分析公式: (a)反映偿债能力的比率 偿债能力是指企业偿还到期债务的能力。反映偿债能力的比率通常有以下几个: ⒈流动比率。是指企业流动资产与流动负债的比率,计算公式为: 流动比率=流动资产/流动负债 一般来说,流动比率越高,说明资产的流动性越强,短期偿债能力越强,流动比率越低,说明资产的流动性越差,短期偿债能力越弱。流动比率大于1,说明企业流动资产大于流动负债,企业偿还短期负债不必动能用固定资产等非流动资产:流动比率小于1,说明企业流动资产小于流动负债,企业偿还短期负债需要动用固定资产等非流动资产,企业的偿还能力有一定困难。 ⒉速动比率。速动比率又称酸性实验比率,是指速动资产同流动负债的比率,

财务报表的逻辑关系 在财务报表中,有些勾稽关系是精确的,即各个项目之间可以构成等式。如:资产=负债+所有者权益; ①资产 流动资产=货币资金+短期投资+应收票据+应收股利+应收利息+应收账款+其他应收款+预付账款+应收补贴款+存货+待摊费用+其他流动资产 长期投资=长期股权投资+长期债权投资 固定资产净值=固定资产原值-累计折旧 固定资产=固定资产净值+工程物资+在建工程+固定资产清理 无形资产及其他资产=无形资产+长期待摊费用+其他长期资产 资产合计=流动资产+长期投资+固定资产+无形资产及其他资产+递延税款借项“预付账款”项目,反映企业预付给供应单位的款项。本项目应根据“预付账款”科目所属各明细科目的借方余额合计填列。如“预付账款”科目所属有关明细科目有贷方余额的,应在本表“应付账款”项目内填列。如“应付账款”科目所属明细科目有借方余额的,也应包括在本项目内。 “固定资产清理”项目,反映企业因出售、毁损、报废等原因转入清理但尚未清理完毕的固定资产的账面价值,以及固定资产清理过程中所发生的清理费用和变价收入等各项金额的差额。关注该科目应结合“营业外支出”科目,它们之间存在勾稽关系。 “应收账款”项目,反映企业因销售商品、产品和提供劳务等应向购买单 位收取的各种款项,减去已计提的坏账准备后的净额。如“应收账款”科目所属明细科目有贷方余额,表示是“预收账款”项目。 分析公式: (a)反映偿债能力的比率 偿债能力是指企业偿还到期债务的能力。反映偿债能力的比率通常有以下几个: ⒈流动比率。是指企业流动资产与流动负债的比率,计算公式为: 流动比率=流动资产/流动负债

一般来说,流动比率越高,说明资产的流动性越强,短期偿债能力越强,流动比率越低,说明资产的流动性越差,短期偿债能力越弱。流动比率大于1,说明企业流动资产大于流动负债,企业偿还短期负债不必动能用固定资产等非流动资产:流动比率小于1,说明企业流动资产小于流动负债,企业偿还短期负债需要动用固定资产等非流动资产,企业的偿还能力有一定困难。 ⒉速动比率。速动比率又称酸性实验比率,是指速动资产同流动负债的比率,它反映 企业短期内可变现资产偿还短期内到期债务的能力。速动比率是对流动比率的补充。计算公式如下: 速动比率=速动资产/流动负债 一般来说,速动比率越高,说明资产的流动性越强,短期偿债能力越强,速动比率越低,说明资产的流动性越差,短期偿债能力越弱。速动比率大于1,说明企业速动资产大于流动负债,说明企业有足够的能力偿还短期债务,但同时也说明企业拥有过多的不能获利的现款和应收账款;速动比率小于1,说明企业速动资产小于流动负债,企业偿还短期负债需要动用存货、固定资产等非流动资产,或举新债偿还到期债务,这就可能造成急需售出存货带来的削价损失或举新债形成的利息负担,表明企业的偿还能力有一定困难。 ⒊现金比率。现金比率是指企业现金与流动负债的比率。这里所说的现金,是指现金及现金等价物。这项比率可显示企业立即偿还到期债务的能力。其计算公式为: 现金比率=现金/流动负债 一般来说,现金比率越高,说明资产的流动性越强,短期偿债能力越强,但同时表明企业持有大量不能产生收益的现金,可能会使企业获利能力降低;现金比率越低,说明资产的流动性越差,短期偿债能力越弱。 ⒋资产负债率。资产负债率也称负债比率、举债经营比率,是指负债总额对全部资产总额之比,用来衡量企业利用债权人提供资金进行经营活动的能力,反映债权人发放贷款的安全程度。计算公式为: 资产负债率=负债总额/资产总额*100% 一般来说,负债比率越高,说明企业利用债权人提供资金进行经营活动的能力越

[摘要] 财务报表分析以企业财务报告及其他相关资料为主要依据,是反映企业财务状况和经营成果的“睛雨表”。财务报表分析既是对已完成的财务活动的总结,又是财务预测的前提,在财务管理的循环中起着承上启下的作用。因此,加强企业的财务报表分析工作,准确评价分析企业的财务状况十分重要。本文首先从财务报表分析的含义入手,介绍了目前常用的财务报表分析方法,并对本文使用对比率分析法进行了详细介绍;然后分析了青岛海信电器股份有限公司发展状况,并运用财务比率分析指标对青岛海信电器股份有限公司财务报表进行分析和评价;最后针对我国现行财务报表分析存在的局限性,探讨其解决对策,以期为完善和发展我国的财务报表析体系提供新的思路和方法。 [关键词] 财务报表分析、财务报表分析方法、局限性、对策 Abstract:Financial statement analysis to enterprise financial reports and other related material for main basis, is a reflection of the enterprise's financial position and operating results "barometer". Financial statement analysis is not only of the completed financial activities of the summary financial projections premise, financial management in the cycle of the connecting link between the preceding and the role. Therefore, to enhance the enterprise's financial statement analysis work, accurate analysis and evaluation of enterprise financial position is very important. In this paper, the meaning of financial statement analysis, this paper introduces the common financial statement analysis methods, and this paper use contrast ratio analysis carried on the detailed introduction; And then analyzes the Qingdao hisense electrical Co., LTD development, and use of financial ratio analysis indicators of the Qingdao hisense electrical Co., LTD financial statement analysis and evaluation; Finally, according to China's current financial statement analysis of the limitation of, this paper discusses the countermeasures, so as to improve and the development of the country's financial statement analysis system provides the new ideas and methods. Key words: Financial statement analyze method of financial statement analyze limitations countermeasures

三张财务报表间的勾稽关系解读 经济越发展,会计越重要”,会计越重要,报表越复杂”。的确,报表复杂程度增加了。注册会计师的考试难度也加大了。 一方面,多样化且复杂化的经济业务需要在报表中得到反映;另一方面,企业的盈余管理手段也在不断翻新。这些因素使得财务报表越来越复杂,同时也使得财务报表分析演变为更专业化的工作。计算几个简单的财务比率已经无法实现财务报表分析的目的,不能满足现实的需要。 分析者只有具备较强的财务会计知识才能够准确地理解愈发复杂的财务报表,对于那些关注报表细节、试图了解企业财务报表中是否存在问题的分析者(如股票交易所的财务分析人员、证券公司的财务分析师、审计人员等)来说更是如此。因此我们认为,分析者应该基于报表勾稽关系进行财务报表分析。 所谓基于报表勾稽关系的财务报表分析是指,分析者以财务报表中各个项目之间的勾稽关系作为主要分析工具,通过考察报表中某项目的金额及相关项目的金额来分析企业的会计政策选择、账务处理思路以及报表数字背后的交易或事项,并从报表及其附注中来证实或证伪自己的假设,进而对企业的财务状况、经营成果和现金流量状况做出判断。这一方法要求分析者熟悉不同会计政策和会计处理方式对三张表的影响,能够把握报表项目之间的勾稽关系。 在财务报表中,有些勾稽关系是精确的,即各个项目之间可以构成等式。如,资产=负债+所有者权益, 收入-费用=利润;(在同一张财务报表中的关系,我们称之为表内关系,相对于表间关系而言,表内关系是简单的。)再如,资产负债表中未分配利润”年初数年末数分别与利润分配表(现在已经不编制利润分配表了,只编制利润表)中年初未分配利润”、未分配利润”相等。这些勾稽关系是基本的勾稽关系,也是报 表编制者判断报表编制是否准确的最基本的衡量标准。 不过,对于财务报表分析而言,更为重要的另一种不太精确的勾稽关系,即报表中的某些项目之间存在 勾稽关系,在某些假设前提和条件下可以构成等式。 女口,现金流量表中的现金及现金等价物净增加额”一般与资产负债表货币资金”年末数年初数之差相等,前提是企业不存在现金等价物。同理的,现金流量表中的期初现金及现金等价物余额”、期末现金及现金 等价物余额”就分别等于资产负债表中的货币资金”的年初余额、期末余额。 再如,利润表中的营业收入”、现金流量表中的销售商品、提供劳务收到的现金”、资产负债表中的应收账款”等项目之间存在勾稽关系;(可以简单估算:营业收入--应收账款=销售商品、提供劳务收到的现金,当然,还要考虑应交税费中的有关税金的变动数)利润表中的主营业务成本”、现金流量表中的购买商品、 接受劳务支付的现金”、资产负债表中的应付账款”等项目之间存在的勾稽关系。报表分析者需要掌握,在何种情况下这些项目之间会构成等式,在何种情况下这些项目之间无法构成等式,在何种情况下这些项目之间的勾稽关系会被破坏。(这种破坏,是可以修复的,可以根据具体经济业务具体分析)分析者应该考 察报表中这些相关项目之间的关系,并从报表及报表附注中发现相关证据,进而形成对分析对象的判断。 F面,我们通过一个案例来说明何谓基于报表勾稽关系的财务报表分析。 一位股票投资者在阅读上市公司年报中发现了一个有趣的问题。在某上市公司2004年的年报中,利润

企业财务报表分析 本报告选取的 2 家上市公司的2009年12月31 日会计报表,仅对当年的财务状况进行分析,相关分析结论仅为学习讨论使用。 一、财务指标分析 现根据两个公司的会计报表从基本的财务数据与指标对2009 年的财务状况进行分析,并结合两公司各自的情况进行对比。 表1 2009 年12 月31 日A 公司和 B 公司重要财务指标(单位:人民币万元) 指标/ 公司 A B 营业收入72971.20 416606.00 资产总额133744.00 620905.00 负债总额41272.00 193616.00 股东权益92472.20 427289.00 (一)偿债能力指标分析 两公司近期偿债能力如表 2 所示: 表2 偿债能力指标 指标/ 公司 A B 流动比率 2.6364 2.1950 速动比率 1.8011 1.9372 现金比率 1.3801 1.2461 1、流动比率分析。流动比率可以反映短期偿债能力,企业能否偿还短期债务, 要看有多少短期债务,以及有多少可变现偿债的流动资产。如果用流动资产偿还全 部流动负债,企业剩余的是营运资金,营运资金越多,说明不能偿还短期债务的风 险越小。一般认为上市公司合适的流动比率是2,A 公司和 B 公司流动比率分别是2.6364 和 2.1950,均大于2。 2、速动比率分析。速动比例是对流动比率的补充。一般认为上市公司合理的速 动比率为1,A公司和B公司的速动比率分别为 1.8011 和1.9372,均大于1。 3、现金比率分析。现金比率显示公司立即偿还到期债务的能力,一般来说现金 比率越高说明资产的流动性越强,短期偿债能力越强,反之则越弱。 A 公司和 B 公司的现金比率分别为 1.3801 和1.2461,均高于一般认为的合理比率0.4 ~0.8 。

财务报表分析方法 将报表分为三个方面:单个年度的财务比率分析、不同时期的比较分析、与同业其它公司之间的比较。那个地点我们将财务比率分析分为偿债能力分析、资本结构分析(或长期偿债能力分析)、经营效率分析、盈利能力分析、投资收益分析、现金保障能力分析、利润构成分析。 A.偿债能力分析: 流淌比率 = 流淌资产/流淌负债 流淌比率能够反映短期偿债能力。一般认为生产企业合理的最低流淌比率是2。阻碍流淌比率的要紧因素一般认为是营业周期、流淌资产中的应收帐款数额和存货周转速度。 速动比率 =(流淌资产-存货)/流淌负债 由于种种缘故存货的变现能力较差,因此把存货从流淌资产

种减去后得到的速动比率反映的短期偿债能力更令人信服。一般认为企业合理的最低速动比率是1。然而,行业对速动比率的阻碍较大。比如,商店几乎没有应收帐款,比率会大大低于1。阻碍速动比率的可信度的重要因素是应收帐款的变现能力。 保守速动比率(超速动比率)=(货币资金+短期投资+应收票据+应收帐款)/流淌负债 进一步去掉通常与当期现金流量无关的项目如待摊费用等。 现金比率 =(货币资金/流淌负债) 现金比率反应了企业偿还短期债务的能力。 应收帐款周转率=销售收入/平均应收帐款 表达年度内应收帐款转为现金的平均次数。假如周转率太低则阻碍企业的短期偿债能力。 应收帐款周转天数= 360天/应收帐款周转率 表达年度内应收帐款转为现金的平均天数。阻碍企业的短期偿债能力。

B.资本结构分析(或长期偿债能力分析): 股东权益比率=股东权益总额/资产总额×100% 反映所有者提供的资本在总资产中的比重,反映企业的差不多财务结构是否稳定。一般来讲比率高是低风险、低酬劳的财务结构,比率低是高风险、高酬劳的财务结构。 资产负债比率=负债总额/资产总额×100% 反映总资产中有多大比例是通过借债得来的。 资本负债比率=负债合计/股东权益期末数×100% 它比资产负债率这一指标更能准确地揭示企业的偿债能力状况,因为公司只能通过增加资本的途径来降低负债率。资本负债率为200%为一般的警戒线,若超过则应该格外关注。 长期负载比率=长期负债/资产总额×100% 推断企业债务状况的一个指标。它可不能增加到企业的短期偿债压力,然而它属于资本结构性问题,在经济衰退时会给企业带来额外风险。

财务报表的勾稽关系 关于这个问题,我得说一下,报表是为了了解企业而服务的,做为企业的一个外部关系人,我们应该从哪几个方面来了解企业呢。至少从三个方面,大家注意,我说的是至少,而不是只是。从哪三个方面呢一个是企业财务状况,二是企业的经营成果,三是企业的现金流量。说白一点,就是,一是要搞清楚我目前有多少钱和欠人家多少钱,二是要搞清楚我这一段时间是赚了是赔了,如是赚了,赚多少,如果是赔了,赔多少,三是要搞清楚这一段时间从我手头上经手了多少实实在在的票子,收了多少票子,支出去了多少票子。我们就要搞清楚这三个方面的问题,为了让我们搞清楚这三个方面的问题,企业给我们准备了三张报表,一张是资产负债表,这是为了让我们搞清楚第一个问题,另一张是利润表或损益表,这是为了让我们搞清楚第二个问题,第三张是现金流量表,这是为了让我们搞清楚第三个问题。因此,我们最常见的就这三张报表。 基本搞明白企业给我们准备了哪几张报表之后,我们来看一看,这三张表是个什么关系。为什么要搞明白这个问题呢,我打个比较简单的比方,比如,你想让一个人告诉你一些事情,你首先要搞明白,他是不是对你撒谎,如果搞明白呢,第一,你要看他说的话,是不是前后矛盾,能不能自圆其说,这主要从形式上来考查,第二,你得对他说的话进行深入分析,了解具体事实,再去问一问其他人对这个事情的看法,然后和他说的话做一个对比,看看有什么问题,等等,总之,要从内容上来考查。也就是说,要从两个方面去考查,即从形式上和内容上去考查,才要对这件事情有真正的了解。在这里,我们只是先从形式上来考查,至于如何从内容上来考查会计报表,我们在以后的时间里,和大家来讲。那如何从形式上来考查呢,也就是说,会计是企业经济活动的语言,会计报表是会计人员来做的,如何来考查这些“狡诈”的会计人员是不是说了假话呢,首先要搞清楚,这几张报表之间有什么关系,这些关系是不是正确的反映在这些会计报表上了。这些关系在会计上叫“勾稽关系”,当然,一般情况下,企业放到我们面前的会计报表,这些关系都是正确的,那是企业在私下里核对了很多次才拿出来的,所以,一般没有什么问题,作为一个公司的会计人员,如果这个“勾稽关系”没搞正确,那真正有点太对不起观众了。谈了这些报表的“勾稽关系”,主要有两种,一种是表内的“勾稽关系”,另一种是表间“勾稽关系”,第一种很简单,就是表内各项目之间的加加减减,看一看加减得对不对,汇总是否有误等;第二种较复杂一点,就是,一张报有的某一项或几项,与另一张报表的某一项或几项,有一个确定的关系,可以通过一定的公式来验证。

. 财务分析指标大全一、变现能力比率流动负债流动资产÷1、流动比率= ÷流动负债2、速动比率=(流动资产-存货)=流动资产-流动负债3、营运资本二、资产管理比率÷平均 存货存货周转率(次数)=主营业务成本1、 ÷平均应收账款应收账款周转率=主营业务收入2、 +应收账款周转天数营业周期=存货周转天数3、 三、负债比率÷股东权益产权比率=负债总额1、 =EBIT/I ÷利息费用已获利息倍数=息税前利润2、 四、盈利能力比率平均净资产=净利润÷1、净资产收益率五、杜邦财务分析体系所用指标 权益乘数×总资产周转率×资产净利率×权益乘数=销售净利率1、权益净利率= -资产负债率)(1=1+(负债总额/股东权益总额)=1/2、权益乘数=资产总额/股东权益总额六、上市公 司财务报告分析所用指标净资产收益率(当年股数没有每股净资产×)/普通股总股数=)(=(EBIT -I1-T每股收益(1、EPS)发生增减变动时,后者也适用)/普通股每股收益市盈率=普 通股每股市价2、 /年末普通股股份总数每股股利=股利总额3、 股票获利率(当年股数没有发生增减变动时,后者也适×净利润总额=市盈率股利支付率=股 利总额/4、用)(又叫:当期收益率、本期收益率)=普通股每股股利/普通股每股市价5、股票获利率/每股股利股利保障倍数=每股收益6、/年度末普通股数每股净资产=年度末股东 权益7、 每股净资产=每股市价/8、市净率/年末净资产净资产收益率=净利润9、七、现金流量 分析指标(一)现金流量的结构分析=经营活动流量经营活动流入-经营活动流出、1 (二)流动性分析(反映偿债能力)/= 、1 现金到期债务比经营现金流量净额本期到期债务. . 流动负债(反映短期偿债能力)=经营现金流量净额/ 2、现金流动负债比(重点)债务总额= 经营现金流量净额/3、现金债务总额比(重点)(三)获取现金能力分析销售额=经营现金 流量净额/1、销售现金比率普通股股数经营现金流量净额/ 2、每股营业现金流量(重点)=100% ×/全部资产全部资产现金回收率=经营现金流量净额3、(四)财务弹性分析现金满足投资 比率1、/每股现金股利每股经营现金流量净额现金股利保险倍数(重点)=2、(五)收益 质量分析/经营现金毛流量2、现金营运指数=经营现金的净流量9日刘正兵课堂小记)几个重 要的财务指标的关系(1月 四个常用比率的关系:④= 1-1/①……= 1-②= 资产负债率资产/ 负债 ④= 1/……②= 1-①资产资产权益率= 所有者权益/ ×④1= ①= 所有者权益……③④-负债产权比率= / 1-①)③=1/(=1+ 所有者权益= 权益乘数资产/ ……④= 1/② 三个指标= EBIT 1、息税前利润)-= EBIT(1T 2、息前税后利润净利润 = 3、息税后利润 .

公司财务报表分析有效法 财务报表是公司财务报告的主体和核心,是反映公司某一特定日期财务健康状况和某一会计期间经营业绩、现金流量的重要书面文件,包括资产负债表、损益表、现金流量表及其它有关附表。 分析公司财务报表,是公司利益相关者获取公司有关信息的重要手段和渠道。要有效分析公司财务报表,挖掘掩埋在数字背后的秘密和混杂在字里行间的真相,就必须研究公司所在行业的经济特征和目前状况,研究公司在其行业中所选择的具体竞争战略及公司编制公司财务报表所采用的会计政策和程序。在此基础上,才能分析公司与风险相关的盈利能力,评价公司战略实施的成功与否。然后,可以进一步利用这些信息预测公司未来的收益和现金流量,对公司进行价值评估。因此,有效分析公司财务报表,必须遵循五个相互联系的连续步骤,即:识别行业经济特征;识别公司战略;理解和调整公司财务报表;分析盈利性和风险;评估公司价值。 一、识别行业经济特征 分析公司财务报表,是希望从一系列的公司财务报表中得出多种财务关系,而统领这些财务关系的关键正是行业的经济特征。比如:有的行业中存在数量众多的公司,这些公司都销售类似的产品;而有的行业中只有为数不多的公司相互竞争,它们销售的产品都有与众不同的特点。有的行业中公司要保持竞争优势,技术扮演着重要的角色;而有的行业中并非如此。有的行业销售额增长非常迅速;而有的行业需求增长缓慢等。 行业经济特征,会以各种各样的方式影响公司财务报表的内在关系,比如:竞争激烈、产品无差异的行业一般具有较低的销售利润率,但资产周转率通常较高;资本密集型、进入门槛高和产品差异化的行业,一般具有较低的资产周转率周全执行力为小企业做关于企业战略模式和企业规划,但可以实现较高的销售利润率,以抵销该行业相对较低的资产周转率的影响。技术过时风险、产品责任风险高的行业,一般较少采用债务融资;具有垄断地位和政府保护的行业风险较低,通常采用大比例债务融资等。 研究一个行业的经济特征,通常采用价值链分析、波特五力分类和经济特征框架等分析工具。 (一)价值链分析。 首先,描绘出相应行业创造、生产以及分销其产品和服务的各种活动;然后,在价值链各阶段产品或服务价格确定的前提下,找出整个行业中的增值环节;最后,结合特定公司在其行业中的战略定位,评估其盈利性。 (二)波特五力分类。 根据波特的理论,按照买方的力量、卖方的力量、现有公司之间的竞争、新进入者的威胁和替代产品的威胁等强弱程度,评估一个行业的平均盈利性。 (三)经济特征框架。

企业财务报表分析 本报告选取的2家上市公司的2009年12月31日会计报表,仅对当年的财务状况进行分析,相关分析结论仅为学习讨论使用。 一、财务指标分析 现根据两个公司的会计报表从基本的财务数据与指标对2009年的财务状况进行分析,并结合两公司各自的情况进行对比。 表1 2009年12月31日A公司和B公司重要财务指标(单位:人民币万元) (一)偿债能力指标分析 两公司近期偿债能力如表2所示: 表2 偿债能力指标 1、流动比率分析。流动比率可以反映短期偿债能力,企业能否偿还短期债务,要看有多少短期债务,以及有多少可变现偿债的流动资产。如果用流动资产偿还全部流动负债,企业剩余的是营运资金,营运资金越多,说明不能偿还短期债务的风险越小。一般认为上市公司合适的流动比率是2,A公司和B公司流动比率分别是和,均大于2。 2、速动比率分析。速动比例是对流动比率的补充。一般认为上市公司合理的速动比率为1,A公司和B公司的速动比率分别为和,均大于1。 3、现金比率分析。现金比率显示公司立即偿还到期债务的能力,一般来说现金比率越高说明资产的流动性越强,短期偿债能力越强,反之则越弱。A公司和B公司的现金比率分别为和,均高于一般认为的合理比率~。

通过对比,我们发现,A公司的流动比率要高于B公司,并且与速动比率的比值,也是A公司的较为合理,说明A公司的短期偿债能力较好,总体来说两个公司的流动比率、速动比率和现金比率都比较高;A公司的流动比率高于B公司,而速动比率低于B公司,说明A公司的存货较多或者存货流动性存在劣势;而A公司的现金比率要略高于B公司,说明A公司的资金流动性较好,现金偿付能力略强。 (二)每股财务数据分析 每股财务数据有每股收益、每股净资产、每股现金含量、每股负债比等。 表3 每股财务数据 1、每股收益分析。每股收益是衡量上市公司盈利能力最常用的指标,它测定股票投资价值的重要指标之一,是综合反映公司获利能力的重要指标,反映普通股的获利水平。 B公司每股收益要略高于A公司,但是不知其各自股本总数,无法对两者的数据做直接对比;净利润额,B公司要高于A公司,数据上对比说明B公司的运营规模要比A公司大。 2、每股净资产分析。反映发行在外的每股普通股所代表的净资产成本及账面权益。它是用历史成本计量的,既不反映净资产的变现价值,也不反映净资产的产出能力。但每股净资产在理论上提供了股票的最低价值。 B公司每股收益要高于A公司,如假设在两公司性质相同、股票市价相近的条件下,则B公司股票的每股净资产高,其发展潜力与其股票的投资价值大,投资者所承担的投资风险小。 (三)资产运营能力分析

企业(公司)财务报表分析方法将报表分为三个方面:单个年度的财务比 率分析、不同时期的比较分析、与同业其它公司之间的比较。这里我们将财务比率分析分为偿债能力分析、资本结构分析(或长期偿债能力分析)、经营效率分析、盈利能力分析、投资收益分析、现金保障能力分析、利润构成分析。偿债能力分析:A. 流动负债/ = 流动资产流动比率流动比率可以反映短期偿债能力。一般认为生产企业合理的最低流动比率是2。影响流动比率的主要因素一般认为是营业周期、流动资产中的应收帐款数额和存货周转速度。流动负债存货)/速动比率 =(流动资产- 由于种种原因存货的变现能力较差,因此把存货从流动资产种减去后得到的速动比率反映的短期偿债能力更令人信服。一般认为企业合理的最低速动比率是1。但是,行业对速动比率的影响较大。比如,商店几乎没有应收帐款,比率会大大低。影响速动比率的可信度的重要因素是应收帐款的变现能力。于1 保守速动比率(超速动比率)=(货币资金+短期投资+应收票据+应收帐款)/流动负债进一步去掉通常与当期现金流量无关的项目如待摊费用等。 )流动负债货币资金/ 现金比率 =(现金比率反应了企业偿还短期债务的能力。 平均应收帐款收入/ 应收帐款周转率 = 销售 表达年度内应收帐款转为现金的平均次数。如果周转率太低则影响企业的短期偿债能力。应收帐款周转率/应收帐款周转天数 = 360天 表达年度内应收帐款转为现金的平均天数。影响企业的短期偿债能力。 :或长期偿债能力分析() B.资本结构分析100%资产总额×股东权益总额股东权益比率 = / 反映所有者提供的资本在总资产中的比重,反映企业的基本财务结构是否稳定。一般来说比率高是低风险、低报酬的财务结构,比率低是高风险、高报酬的财务结构。100%/资产总额×负债总额资产负债比率 = 反映总资产中有多大比例是通过借债得来的。 100%股东权益期末数× = 负债合计/ 资本负债比率它比资产负债率这一指标更能准确地揭示企业的偿债能力状况,因为公司只能通过增加资本的途径来降低负债率。资本负债率为200%为一般的警戒线,若超过则应该格外关注。100%资产总额× = 长期负债/ 长期负债比率判断企业债务状况的一个指标。它不会增加到企业的短期偿债压力,但是它属于资本结构性问题,在经济衰退时会给企业带来额外风险。有息负债比率 =(短期借款+一年内到期的长期负债+长期借款+应付债券+长期100%股东权益期末数×应付款)/ 无息负债与有息负债对利润的影响是完全不同的,前者不直接减少利润,后者可以通过财务费用减少利润;因此,公司在降低负债率方面,应当重点减少有息负债,而不是无息负债,这对于利润增长或扭亏为盈具有重大意义。在揭示公司偿债能力是国际公认的有息负债对资本的比率的资本安全警戒线。100%方面,经营效率分析: C. 每股净资产每股净资产)/净资产调整系数 =(调整后每股净资产- 调整后每股净资产 = (股东权益-3年以上的应收帐款-待摊费用-待处理财产普通股股数递延资产)/ 净损失- 减掉的是四类不能产生效益的资产。净资产调整系数越大说明该公司的资产质量越低。特别是如果该公司在系数很大的条件下,其净资产收益率仍然很高,则要深入分析。100%主营业务收入× = 营业费用 / 营业费用率100%主营业务收入×财务费用 / 财务费用率 =

三张财务报表的表间勾稽关系(四篇)第一篇: “经济越发展,会计越重要”,“会计越重要,报表越复杂”。的确,报表复杂程度增加了。注册会计师的考试难度也加大了。 一方面,多样化且复杂化的经济业务需要在报表中得到反映;另一方面,企业的盈余管理手段也在不断翻新。这些因素使得财务报表越来越复杂,同时也使得财务报表分析演变为更专业化的工作。计算几个简单的财务比率已经无法实现财务报表分析的目的,不能满足现实的需要。 分析者只有具备较强的财务会计知识才能够准确地理解愈发复杂的财务报表,对于那些关注报表细节、试图了解企业财务报表中是否存在问题的分析者(如股票交易所的财务分析人员、证券公司的财务分析师、审计人员等)来说更是如此。因此我们认为,分析者应该基于报表勾稽关系进行财务报表分析。 所谓基于报表勾稽关系的财务报表分析是指,分析者以财务报表中各个项目之间的勾稽关系作为主要分析工具,通过考察报表中某项目的金额及相关项目的金额来分析企业的会计政策选择、账务处理思路以及报表数字背后的交易或事项,并从报表及其附注中来证实或证伪自己的假设,进而对企业的财务状况、经营成果和现金流量状况做出判断。这一方法要求分析者熟悉不同会计政策和会计处理方式对三张表的影响,能够把握报表项目之间的勾稽关系。 在财务报表中,有些勾稽关系是精确的,即各个项目之间可以构成等式。如,资产=负债+所有者权益,收入-费用=利润;(在同一张财务报表中的关系,我们称之为表内关系,相对于表间关系而言,表内关系是简单的。)再如,资产负债表中“未分配利润”年初数年末数分别与利润分配表(现在已经不编制利润分配表了,只编制利润表)中“年初未分配利润”、“未分配利润”相等。这些勾稽关系是基本的勾稽关系,也是报表编制者判断报表编制是否准确的最基本的衡量标准。 不过,对于财务报表分析而言,更为重要的另一种不太精确的勾稽关系,即报表中的某些项目之间存在勾稽关系,在某些假设前提和条件下可以构成等式。 如,现金流量表中的“现金及现金等价物净增加额”一般与资产负债表“货币资金”年末数年初数之差相等,前提是企业不存在现金等价物。

财务报表实例

(四)资产负债表列报实例 【例20-1】华丰公司2007年12月31日的资产负债表(年初余额略)及2008年12月31日的科目余额表分别见表20-1和表20-2。 表20-1 资产负债表 会企01表 编制单位:华丰公司2007 年12月31日单 元 位

表20-2 科目余额表 2008年12月31日单位:元

说明:该公司:“坏账准备”仅就应收账款计提坏账准备;未提供“减值准备”账户余额的不考虑减值准备; “应收账款”“预付账款”所属明细账户均为借方余额;“应付账款”所属明细账户均为贷方余额;“预收账款”账户无余额。 根据上述资料,编制东岳公司2008年12月31日的资产负债表,见表20- 3。 表20-3 资产负债表 会企01表编制单位:华丰公司2008 年12月31日 单位:元

期末余额中:货币资金=2 000+810 959+7 300=820 259 应收账款=600 000-1 800=598 200 存货=275 000+45 000+38 050+2 122 400+4 250=2 484 700 固定资产=2 401 000-170 000-30 000=2 201 000 无形资产=600 000-60 000=540 000 其他项目均可根据相应账户余额直接填列。 (三)利润表的列报实例 【例20-2】华丰公司2008年度损益类科目本年累计发生净额见表20-4表20-4 2008年度损益类科目累计发生净额 根据上述资料,编制华丰公司2008年度利润表,见表20-5。 表20-5 禾I」润表 会企02表编制单位:华丰公司2008 年 单位:元