风力发电行业风险分析

北京世经未来投资咨询有限公司行业分析师赵小宁

一、风力发电行业运行特点分析

(一)中国风电装机容量占全球比例快速提升

风能产业在我国的能源结构调整和环境保护战略中具有非常重要的地位。在全球风电产业迅猛发展同时,我国的风电行业也呈现出了较高的增长水平,并且逐渐成为世界风能发展的重要组成部分。

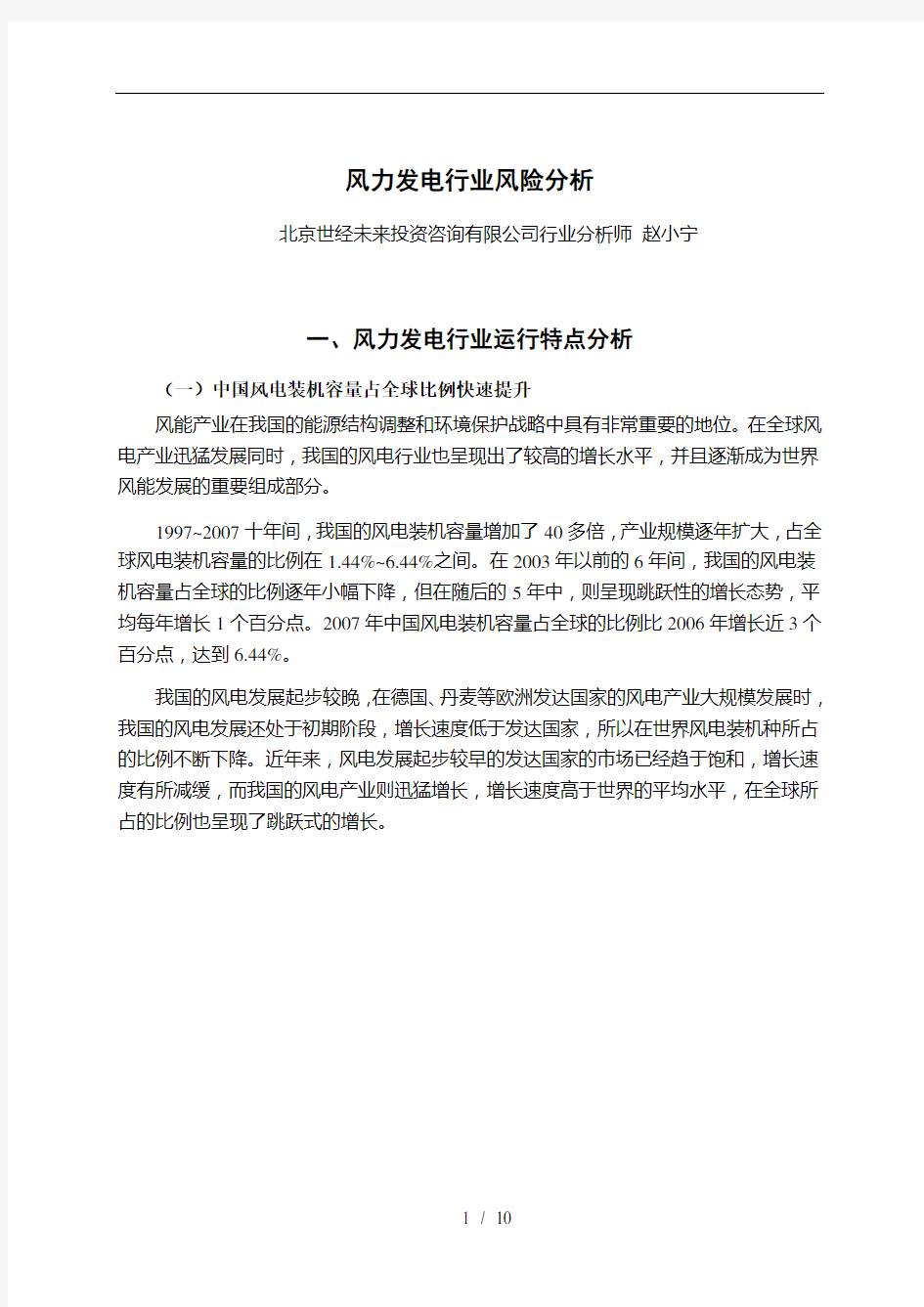

1997~2007十年间,我国的风电装机容量增加了40多倍,产业规模逐年扩大,占全球风电装机容量的比例在1.44%~6.44%之间。在2003年以前的6年间,我国的风电装机容量占全球的比例逐年小幅下降,但在随后的5年中,则呈现跳跃性的增长态势,平均每年增长1个百分点。2007年中国风电装机容量占全球的比例比2006年增长近3个百分点,达到6.44%。

我国的风电发展起步较晚,在德国、丹麦等欧洲发达国家的风电产业大规模发展时,我国的风电发展还处于初期阶段,增长速度低于发达国家,所以在世界风电装机种所占的比例不断下降。近年来,风电发展起步较早的发达国家的市场已经趋于饱和,增长速度有所减缓,而我国的风电产业则迅猛增长,增长速度高于世界的平均水平,在全球所占的比例也呈现了跳跃式的增长。

数据来源:世界风能协会

图11997-2007年我国风电装机容量占全球的比例变化情况

2007年中国新增风电装机容量3449MW,在新增市场份额中占17.2%,排名世界第三位;累积装机容量6050MW,排名比2006年上升一位,排名世界第五位。

(二)2007年中国风力发电量成倍增长

可持续发展战略的实施,经济的高速发展,石油价格的居高不下,以及近年来连续发生的用电紧张现象,使得发展可再生能源的迫切性日渐突出。受到国家的鼓励和政策的支持,我国的风电产业迅速扩张。

1998~2007的十年间,我国的风电发电量逐年大幅度增长,2007年的风力发电量为1998年的17倍还多,达到了51.78亿千瓦时。风力发电量的增长速度也一直保持在较高的水平,2002年的最低为16.10%,之后五年内的平均增长速度达到48.5%,2007年我国风电发电量的同比增长速度高达104.66%,发电量比2006年增加了一倍还多。风电发电量是按照2006年底风电累计装机容量形成的发电能力,以及全国平均风电等效满负荷2000小时估算的。中国电力企业联合会的统计快报显示风力全年发电量是56亿千瓦时,同比增长121.34%,稍高于中国风能协会的统计数据。

2007年,电力生产依然快速增长,全年发电量完成32559亿千瓦时,同比增长14.4%。按照56亿千瓦计算,2007年我国的风电发电量占全部发电量的比例仅为0.17%,比2006年的0.095%有大幅提高,但是比例仍然很小。

数据来源:中国风能协会

图21998-2007年中国风能发电量及增长情况

(三)中国风电装机容量连续两年翻番

1997~2007年,我国风电机组从397台增加到6469台,风电装机容量从146.7MW 增加到5906MW。

数据来源:中国风能协会

图31997-2007年我国风电装机数量增长情况

2018年风电与天然气行业分析报告

目录索引 一、风电:风电发展稳中向好,度电成本改善空间大 (5) (一)行情回顾:风电运营前三季度表现较好 (5) (二)存量资产消纳改善效果显著,利用小时数同比大幅提升 (6) 1. 弃风限电持续改善,利用小时数同比大幅提升 (6) 2. 可再生能源电力配额政制2019年正式实行 (8) (三)18年新增装机回暖,未来两年增速平稳 (9) 1. 全国一至十月风电新增并网容量增加 (9) 2. 风电项目竞争配置政策确立补贴退坡和电价下调预期,抑制新增装机 (10) 3. 装机重回三北仍有风险,弃风消纳尚未根本解决 (11) (四)港股风电公司财务综述及重点标的推荐 (12) 1. 财务综述:风电运营商盈利增长较快、补贴欠款回收加速 (12) 2. 重点标的推荐:新天绿色能源(0956.HK)、大唐新能源(1798.HK)、龙源电力 (0916.HK) 、华能新能源(0958.HK) (13) (五)风险提示 (15) 二、天然气:行业中长期景气度较高,今年冬季供需偏紧 (15) (一)行情回顾 (15) (二)打赢蓝天保卫战决心坚定,天然气消费较快增长 (16) (三)国内天然气产量增长平缓,进口LNG快速攀升 (18) (四)产供储销体系建设提速,预计今年冬季供需偏紧 (20) (五)推荐标的:中国燃气(0384.HK)、新奥能源(2688.HK)、天伦燃气 (1600.HK) (23) (六)风险提示 (24) 三、环保:危废处置景气度高,政策利好农村污染治理 (25) (一)行情回顾 (25) (三)水务:关注黑臭水体治理,明年市场融资环境有望放松 (28) 1. 农村污水处理率低,水价仍有上涨空间 (28) 2. 黑臭水体治理市场需求旺盛,发展潜力较大 (30) 3. PPP规范化发展,预计明年融资环境有望放松 (32) (四)推荐标的:海螺创业(0586.HK)、光大绿色环保(1257.HKK)、北控水务(0371.HK) (34) (五)风险提示 (36)

风电的发展现状及展望 Prepared on 24 November 2020

论文题目:我国风力发电的现状及展望

摘要 风是地球上的一种自然现象,全球的风能约为,其中可利用的风能为2X107MW,比地球上可开发利用的水能总量还要大10倍。其能量大大超过地球上水流的能量,也大于固体燃料和液体燃料能量的总和。在各种能源中,风能是利用起来比较简单的一种,它不同于煤、石油、天然气,需要从地下采掘出来;也不同于水能,必须建造大坝来推动水轮机运转;也不像核能那样,需要昂贵的装置和防护设备。另外,风能是一种清洁能源,不会产生任何污染。与其他新能源相比,风能优势突出:风能安全、清洁。而且相对来说,风能是就地取材,且用之不竭,在这一点上,风电优于其他发电。 关键词:风力资源丰富;风电安全且清洁;风能用之不竭 目录

第1章绪论 引言 气候变暖将对全球的生态系统、各国经济社会的可持续发展带来严重影响在尽量不影响生活水平的情况下,透过全球气候升高这个现象,我们现目前必须的意识到节能减排的重要性,而改变目前现状的最直接有效的方法就是选择清洁型(相对于煤石油等而言,对于植物动物等一系列生态环境污染相对而言较少甚至可以达到零的能源)能源来替代传统的火力发电。如:水能、太阳能、风能和核能等。风力发电是目前最快发现的最快的清洁能源,且风能是可再生能源。对它加以使用相对而言能使得时下大地所遭受的环境问题得到一定程度的改善,风力发电与传统发电进行相比较风力发电不会产生二氧化碳以及其他有害气体,所以对风能加以利用,这样能相对有效的改变目前世界所面临的环境问题,这样大大的避免造成臭氧空洞以及形成酸雨之类的自然危害,也有利于降低全球的气温。所以加大风力发电建设是改善现目前世界环境的一个有效途径。在国际上对于新能源的开发这一方面做了许多调查和研究,通过调查研究发现在这一方面德国是做的最好的,从上个世纪80年代末起至今,在德国的风电机组总功率即使已越过1万兆瓦的大关,并且已完成了近万个风力发电机组的安装,所占比例已达到了全球风力发电总量的1/3,然而数据研究表明德国近年来减少了约1700万吨的的温室气体排放,所以通过德国温室气体的排放量减少说明开发风力发电等新能源是减少全球气温升温和减少温室气体排放的有力途径。德国竭力用实际行动为《京都议定书》的减排目标迈出了一大步。我国在风力方面也有着相当丰富的资源,可被开发利用的风能储量约10亿kW左右。 本论文的研究背景及意义 根据气候变化专门委员会(IPCC)的调查研究并所给出的第三次评估报告提供的预测结果显示,预计到22世纪初大地平均气温或许会增高—℃。以及伴随着国民日常需求的的不断提高,经济的高速发展,国民的用电量也日益增长,伴随着电力结构的不断调整优化,技术装备水平的逐步提高,发电机组的不断增大以及技术装备水平的逐步提高。随着大自然给予我们不可再生能源的衰竭、对于用电量的不断升高、全球气温的升温以及生态环境的破坏,对于开发新能源发电已成为迫在眉睫的事情。而我国疆域广阔并且有着十分丰富的风力

2020年风力发电行业现状及前景趋势 2020年

目录 1.风力发电行业现状 (4) 1.1风力发电行业定义及产业链分析 (4) 1.2风力发电市场规模分析 (6) 1.3风力发电市场运营情况分析 (7) 2.风力发电行业存在的问题 (10) 2.1零部件制造不平衡 (10) 2.2整机制造产能过剩 (10) 2.3技术有缺失、产品质量存隐患 (10) 2.4行业服务无序化 (11) 2.5产业结构调整进展缓慢 (11) 2.6供给不足,产业化程度较低 (12) 3.风力发电行业前景趋势 (13) 3.1中东部和南方地区陆上风能资源开发加速 (13) 3.2海上风电建设加快 (13) 3.3行业协同整合成为趋势 (14) 3.4生态化建设进一步开放 (14) 3.5呈现集群化分布 (15) 3.6需求开拓 (16) 3.7行业发展需突破创新瓶颈 (16) 4.风力发电行业政策环境分析 (18)

4.1风力发电行业政策环境分析 (18) 4.2风力发电行业经济环境分析 (18) 4.3风力发电行业社会环境分析 (18) 4.4风力发电行业技术环境分析 (19) 5.风力发电行业竞争分析 (20) 5.1风力发电行业竞争分析 (20) 5.1.1对上游议价能力分析 (20) 5.1.2对下游议价能力分析 (20) 5.1.3潜在进入者分析 (21) 5.1.4替代品或替代服务分析 (21) 5.2中国风力发电行业品牌竞争格局分析 (22) 5.3中国风力发电行业竞争强度分析 (22) 6.风力发电产业投资分析 (23) 6.1中国风力发电技术投资趋势分析 (23) 6.2中国风力发电行业投资风险 (23) 6.3中国风力发电行业投资收益 (24)

风电行业分析报告 1、引言 开发新能源和可再生清洁能源是二十一世纪世界经济发展中最具决定性影响的五项技术领域之一,风能发电是最洁净、污染最少的可再生能源,充分开发利用风能是世界各国政府可持续发展的能源战略决策。而目前石油价格的持续攀升和世界各国对环境保护的日益重视,进一步促进了风能的快速发展。 2、风能发电产业发展现状 2.1 国际风能发电产业现状 2006年,全球风电装机达到了74223mw,较上年增长32%,这也是继2005年增长41%之后风电行业又一个高速增长的年份。根据相关资料的测算,2006年新增风电装机的市场规模达到了230亿美元,而这一规模还在不断扩大,成为一个不可忽视的行业。 目前情况国际风能发电发展状况是欧洲仍居榜首、亚洲增长迅速。德国、西班牙和美国的累计装机分别列全球前三,其中德国占全球累计装机的27.8%,西班牙和美国各占15.6%;从增量看,美国为全球第一,2006年新装机2454mw,占全球新增装机的16.1%,德国、印度和西班牙分别列第二至第四,中国以1347mw居第五。 根据主要风力发展国的规划,未来风电仍有很大的发展空间。以欧洲为例,计划到2020年实现可再生能源占总发电量的20%,其中风电达到12%;目前主要国家的风电覆盖率均处于较低的水平,全球平均风电占总发电量的比例仅为1.19%,要实现12%的目标,还需要增长近十倍。主要大国中风电发展较好的德国在2006年底风力发电占总发电量的4.34%,西

班牙为7.78%,属于欧洲较高水平;而美国的风电覆盖率仅有0.73%;总体来看,风电市场的增长相当迅速,主要增长市场将在美国、中国、印度以及欧洲部分国家。 2.1.1欧洲风电概况 欧洲长期维持全球第一大风电市场的地位,根据欧洲风能协会的数据,2006年全年新增装机7708.4mw,较上年增长19%,总装机达到48062mw,其中欧盟国家达到40512mw,风电2006年发电量达到100twh,相当于欧洲当年总发电量的3.3%;欧洲最主要的风电参与国家是德国和西班牙,这两个国家装机占欧洲全部的叁分之二;按照2006年底装机规模,德国占欧洲装机的42.48%,接近一半;西班牙占23.93%,接近四分之一。 各国为鼓励发展风电出台了各种措施,但总的来说,基本可以归为三大类:补贴电价、配额要求和税收优惠。欧盟25国中有18个国家采取补贴电价这类政策,包括了发展最快的三个国家德国GR、丹麦DK和西班牙ES,法国FR、葡萄牙PT也采用此种政策,从实际情况看补贴电价效果最明显;采用配额限制措施的有五个国家,占国家总数的五分之一,包括了英国和意大利,这两个国家2006年累计装机分别列欧洲第四和第五;税收优惠采用的国家也有五个,与配额制的相同,但这五个国家风电发展规模都很小,这一政策效果不佳;爱尔兰是个特例,并无鼓励风电发展的具体政策出台。 总体来看,补贴电价政策效果最好,强制完成配额的做法效果就要差一些,而欧洲的情况看,仅仅采取税收优惠是难以启动风电市场的;原因也很简单,补贴电价下,企业从事风电有盈利,具备内在的发展动力;配额值属于强制完成,企业必须完成配额义务,保证一定比例的装机规模,但由于现阶段风电电价较火电仍高,若无补贴统一上网则企业要承担部分亏损,因此仅仅完成配额而没有进一步发展的动力。

我国风力发电的发展现状 我国是世界上风力资源占有率最高的国家,也是世界上最早利用风能的国家之一,据资料统计,我国10m 高度层风能资源总量为3226 GW ,其中陆上可开采风能总量为253 GW ,加上海上风力资源,我国可利用风力资源近1000 GW 。如果风力资源开发率达到60% ,仅风能发电一项就可支撑我国目前的全部电力需求。 我国利用风力发电起步较晚,和世界上风能发电发达国家如德国、美国、西班牙等国相比还有很大差距,风力发电是20 世纪80 年代才迅速发展起来的,发展初期研制的风机主要为1 kW 、10 kW 、55 kW 、220 kW 等多种小型风电机组,后期开始研制开发可充电型风电机组,并在海岛和风场广泛推广应用,目前有的风机已远销海外。至今,我国已经在河北张家口、内蒙古、山东荣城、辽宁营口、黑龙江富锦、新疆达坂城、广东南澳和海南等地建成了多个大型风力发电场,并且计划在江苏南通、灌云及盐城等地兴建GW 级风电场。截止2007 年底,我国风机装机容量已达到6.05 GW ,年发电量占全国发电量的0.8% 左右,比2000 年风电发电量增加了近10 倍,我国的风力发电量已跃居世界第5 位。 1.1 小型风电机组的发展 目前,我国小型风力发电机组技术已相当成熟,建设速度也较快,特别是5 kW 以下风力发电机组的制造技术成熟,已大量使用,并达到批量生产的要求。100 、 200 、300 、500 W 及1 kW 、2 kW 、5 kW 的小型风力发电机,年生产能力可达到5 万台以上。 1.2 大型风电机组的发展

我国大型风电机组的开发研制工作也正在加快。我国大型风电机组基本上依赖进口,通过多年来的开发研制,如今,大型风电机组的主要部件已基本实现国产化,其成本比进口机组低20% ~30% ,国产化是我国大型风电机组发展的必然趋势。我国的大型风电机组从建设之初的山东荣成第一个风力发电场开始,到后来的广东南澳4 台250kW 机组、辽宁营口安装660 kW 风电机组、黑龙江富锦单机960 kW 机组,再到即将在山西、山东、江苏等地安装的大型机组,我国已建成一大批大型风力发电场,使我国风力发电迈上了一个新台阶。 我国风能资源虽然蕴藏丰富,但由于经济实力和技术力量还远不及发达国家,故我国的风力发电普及率还很低。在我国,还有一些无电村,其中部分地区风能资源丰富,应开发利用风力发电。 2 国外风力发电的发展状况 风能的开发利用在国外发达国家已相当普及,尤其在德国、荷兰、西班牙、丹麦等西欧国家,风力发电在电网中占相当比重。20 世纪70 年代发生了世界性的能源危机,欧美国家政府加大补贴投入,鼓励开展风力发电事业。1973 年联邦德国风能资源投入30 万美元,到1980 年投资就增至6800 万美元;美国20 世纪80 年代初期安装了1700 多台风电机组,总装机容量达到3 MW ;1979 年丹麦能源部决定给风轮机设备厂投入补贴,政府拨款建立小型风轮机试验中心,承担发风轮机许可证任务。到20 世纪80 年代末,全球共有大型风轮机近2 万台,总装机容量2 GW 。国际市场风力发电成本不断降低,有些条件较好的风力发电场,机组发电成本仅为8 美分/kWh ,风场运行维修费为1.5 美分/kWh 。从当前世界风力发电情况来看,无论从风机容量投资、年发电量、运行费用及运行稳定性等指标衡量,200 ~500 kW 的中型风电机组都具有较大竞争

风力发电现况以及未来发展趋势 风能作为一种清洁的可再生能源,越来越受到世界各国的重视。其蕴量巨大,全球的风能约为×10^9MW,其中可利用的风能为2×10^7MW,比地球上可开发利用的水能总量还要大10倍。风很早就被人们利用--主要是通过风车来抽水、磨面等,而现在,人们感兴趣的是如何利用风来发电。 一、国外发展状况 目前,中、大型风力发电机组已在世界上40多个国家陆地和近海并网运行,风电增长率比其它电源增长率高的趋势仍然继续。如表1所示,截止2005年12月31日世界装机容量已达58,982MW,年装机容量为11,310MW,增长率为24%;风力发电量占全球电量的1%,部分国家及地区已达20%甚至更多。2005年世界风电累计装机容量最多的十个国家见表2,前十名合计,约占世界总装机容量的%。2005年国际风电市场份额的分布多样化进程呈持续发展趋势:有11个国家的装机容量已高于1,000MW,其中7个欧洲国家(德国、西班牙、意大利、丹麦、英国、荷兰、葡萄牙),3个亚洲国家(印度、中国、日本),还有美国。亚洲正成为发展全球风电的新生力量,其增长率为48%[5]。2002年欧洲风能协会(EWEA)与绿色和平组织(Greenpeace International)发表了一份标题为“风力 12(Wind Force 12)”的报告,勾画了风电在2020年达到世界电量12%的蓝图。报告声明这份文件不是预测,而是从世界风能资源、世界电力需求的增长和电网容量、风电市场发展趋势和潜在的增长率、与核电和大水电等其他电源技术发展历程的比较以及减排CO2等温室气体的要求,论证了风电达到世界电量12%的可能性。 二、国内发展现状 经过前几年的低谷期,国内的风电市场正在迎来新的发展期,特别是在节能减排、环境治理的趋势下,国家出台的一系列政策,使得风电产业站上了风口。 (一)我国风电发展进入新阶段 风电是资源潜力大、技术基本成熟的可再生能源。近年来,全球资源环境约束加剧,气候变化日趋明显,风电越来越受到世界各国的高度重视,并在各国的共同努力下得到了快速发展。据世界风能协会统计,截至2013年年底,世界上开发风能的国家已经达到103个,年发电量达到6400亿千瓦时,占全球总电力需求的4%。我国可开发利用的风能资源十分丰富,在国家政策措施的推动下,经过十年的发展,我国的风电产业从粗放式的数量扩张,向提高质量、降低成本的方向转变,风电产业进入稳定持续增长的新阶段。2003年底,我国风电装机只有50万千瓦,排名世界第十。2013年我国新增风电装机容量1610万千瓦,占当年世界新增容量的45%;累计装机容量突破9000万千瓦,占世界累计装机容量的28%,两项指标均居世界第一?2013年我国新增风电并网容量1449万千瓦;累计并网容量达到7716万千瓦,占全国电源总装机容量的%。今年1至9月,我国风电新增并网容量858万千瓦;到9月底,累计并网容量8497万千瓦,同比增长22%。预计到今年年底我国风电累计并网容量可达到1亿千瓦,从而提前一年完成“十二五”规划目标,风电发电量占全国总发电量的比重也将由2008年的%增长到%,连续两年超过核电,成为国内继火电、水电后的第三大主力电源。 (二)财政优惠 根据财政部文件,为鼓励利用风力发电,促进相关产业健康发展,自2015年7月1日起,对纳税人销售自产的利用风力生产的电力产品,实行增值税即征即退50%的政策。中国可再生能源学会秘书长秦海岩对中国证券报记者表示,这项政策实际并非新政,2001年相关主管部门在对资源综合利用目录的增值税征收政策进行规范时,就提到了风电也是“减半征收”。但“减半征收”在操作层面比较复杂,因此,相关主管部门在2008年的文件中提出即征即退50%。现在只是为了重新梳理政策,把之前的资源综合利用的目录作废,并对风电提出来单独进行了规范说明。 分析人士表示,这实际上是之前风电增值税优惠政策的延续。今年以来,从国家发改委、国家能源局到国家电网公司,再到新能源装机大省的地方政府都在围绕风电发展给予多方面的支持。今年4月28日,国家能源局公布“十二五”第五批风电项目核准计划,项目共计3400万千瓦,超出业界预期;5月下旬,国家能源局发布了《关于进一步完善风电年度开发方案管理工作的通知》,对于弃风限电比例超过20%的地区、年度开发方案完成率低于80%的地区,不安排新项目。 (三)风电企业业绩逐步向好 近期,A股风力发电板块展示出了高景气度。截至7月1日,A股风力发电概念板块23家公司(以设备制造商为主)中,有9家已预告或发布中报业绩情况,除1家净利润变动幅度为负,其余8家净利润增幅在24%至350%之间。其中,

2014年中小型风力发电机行业分析报告 2014年11月

目录 一、行业监管体制和有关政策 (4) 1、行业监管体制 (4) 2、主要法律法规及行业政策 (5) 二、行业发展概况 (5) 1、全球风电行业发展概况 (6) 2、中国中小型风电行业现状 (8) 三、行业发展前景 (10) 四、风力发电机行业的主要经营特点 (11) 1、风力发电机行业的经营模式 (11) 2、行业的周期性、区域性和季节性 (12) 五、行业上下游的关系 (12) 六、行业壁垒 (13) 1、贸易政策壁垒 (13) 2、技术壁垒 (13) 3、品牌壁垒 (14) 七、影响行业发展的有利因素和不利因素 (14) 1、有利因素 (14) (1)可再生能源对传统能源的替代趋势日益明显 (14) (2)国家政策的支持 (14) (3)技术进步降低风能发电成本 (15) (4)风能与其他可再生能源产品相比存在比较优势 (15) 2、不利因素 (15) (1)行业对政策依赖度过高 (15) (2)行业地位不高,竞争激烈 (16) (3)标准滞后,缺乏检测和认证体系 (16) 八、行业风险特征 (16)

1、政策风险 (16) 2、营业成本上升的风险 (17) 九、行业竞争格局 (17)

一、行业监管体制和有关政策 1、行业监管体制 风力发电设备制造业的行政主管部门为国家能源局,其主要职责为:根据国内外能源开发利用情况,拟定能源发展战略、规划和政策,提出相关体制改革建议,推进能源可持续发展战略的实施,组织可再生能源和新能源的开发利用,组织指导能源行业的能源节约、能源综合利用和环境保护工作。 我国近年来的风电产业政策导向一直以鼓励扶持为主,为加快风电行业产业化进程,国家发改委专门先后颁布了《促进风电产业发展实施意见》、《节能发电调度办法(试行)》以及《电网企业全额收购可再生能源电量监管办法》,加大对电网对风电场发电量的全额收购要求,并对相关入网电价作出调整,进一步规范风电价格管理,保障风电企业正常利润,保障风电产业的可持续发展。 针对中小型风电产业,《风电发展“十二五”规划》明确提出“因地适宜开发建设中小型风电项目”;《国务院关于加快培育和发展战略性新兴产业的决定》亦明确提出:“开展绿色能源和新能源区域应用示范建设,建成完善的县域绿色能源利用体系;在可再生能源丰富和具备多元化利用条件的中小城市及偏远农牧区、海岛等,示范建设分布式光伏发电、风力发电、沼气发电、小水电“多能互补”的新能源微电网系统。推进新能源装备产业化。到2015年,建成世界领先的

风力发电的发展 xxx 动力10x班 20101020xxxx 摘要:在风电生产过程中既不会产生任何污染物,也不会造成太多的内部能量损耗,同时,因风能属于天然资源,无处不在、无时不有,开发成本十分经济,属于一种节能、洁净、廉价型的优质能源。风力发电是风能利用最重要的形式,也是当今世界能源开发利用中技术最成熟、最具商业化开发前景的领域之一。19世纪末,丹麦首先研制成功了风力发电机组,并建成了世界第一座风力发电站。一个世纪以来,世界各国纷纷研制了类型各异的风力发电设备, 风力发电的重要意义不断受到国际社会的普遍关注与高度重视,对风力发电的学术研究和推广普及工作取得了相当突出的进展。 关键词:新能源风能风力发电 Abstract: In the wind power production process either does not produce any pollutants, it will not cause too much of the internal energy loss, while the wind is due to natural resources, everywhere and at all times there is a very economical development costs, belonging to a kinds of energy saving, clean, inexpensive type of high-quality energy. Wind power is the most important form of wind energy utilization, is today the world's energy development and utilization of technology the most mature, most commercial development of promising areas. 19th century, the first successful development of the Danish wind turbine, and built the world's first wind power station. For a century, the world's countries have developed different types of wind power equipment, wind power continued significance of the general concern of the international community and attaches great importance to academic research on wind power and popularize prominent work has made considerable progress. Keywords:New energy wind energy wind power 1.风力发电概述 1.1风力发电原理 把风的动能转变成机械动能,再把机械能转化为电力动能,这就是风力发电。风力发电的原理,是利用风力带动风车叶片旋转,再透过增速机将旋转的速度提升,来促使发电机发电。依据目前的风车技术,大约是每秒三米的微风速度(微风的程度),便可以开始发电。风力发电正在世界上形成一股热潮,因为风力发电不需要使用燃料,也不会产生辐射或空气污染。风力发电所需要的装置,称作风力发电机组。这种风力发电机组,大体上可分风轮(包括尾舵)、发电机和铁塔三部分。(大型风力发电站基本上没有尾舵,一般只有小型(包括家用型)才会拥有尾舵)。风轮是把风的动能转变为机械能的重要部件,它由两只(或更多只)螺旋桨形的叶轮组成。当风吹向浆叶时,桨叶上产生气动力驱动风轮转动。桨叶的材料要求强度高、

一、风力发电行业的发展现状?1.世界风力发电行业的发展现状 根据全球风能理事会的统计数据,截至2008年底,世界风电总装机容量达到12079万千瓦,这意味着每年发电2600亿千瓦时,减少二氧化碳排放1.58亿吨。总装机容量排在前五位的国家依次是美国、德国、西班牙、中国和印度,他们的装机容量总和占世界装机容量的72.6%,即8768万千瓦。美国的累计装机容量达到2517万千瓦,占世界装机总量的2 0.8%,超过德国,成为世界第一。 2008年,全球新增装机容量2706万千瓦,新增装机容量排在前五位的国家是美国、中国、印度、德国和西班牙。中国在2008年世界新增装机容量中所占比例为23%。? 2.中国风力发电行业的发展现状 自1986年建设山东荣成第一个示范风电场至今,经过近23年的努力,风电场装机规模不断扩大。根据中国风能协会的统计数据,截止2008年底,全国累计安装风电机组11600多台,装机规模约1215.3万千瓦,装机增长率为106%。装机分布在24个省(市、自治区),比2008年增加了重庆、江西和云南三个省市。累计装机容量排名前五位的省依次是内蒙古、辽宁、河北、吉林和黑龙江。 在累计装机中,中国内资与合资企业产品占61.8%,金风科技的份额最大,占累计总装机的2 1.6%。外资企业产品占38.2%,西班牙歌美飒(Gamesa)的份额最大,占累计总装机的12.8%。 2008年内资(合资)企业新增装机容量排名前十位的依次是华锐、金风、东汽、运达、上海电气、明阳、航天安迅能、湘电、常牵新誉和北重。前三位华锐、金风和东汽的新增装机容量总和约为359万千瓦,占2008年新增装机比例为57.43%。

风能资源作为一种可再生能源取之不尽,中国更是风能大国,据统计中国风能的技术开发量可达3亿千瓦-6亿千瓦,而且中国风能资源分布集中,有利于大规模的开发和利用。 据考察中国的风能资源主要集中在两个带状地区,一条是“三北(东北、华北、西北)地区丰富带即西北、华北和东北的草原和戈壁地带;另一条是“沿海及其岛屿地丰富带,即东部和东南沿海及岛屿地带。 这些地区一般都缺少煤炭等常规能源并且在时间上冬春季风大、降雨量少,夏季风小、降雨量大,而风电正好能够弥补火电的缺陷并与水电的枯水期和丰水期有较好的互补性。 一、风电发展现状据统计,从2017年开始,中国的风电总装机连续5年实现翻番,截至2017年底,中国以约4182.7万千瓦的累积风电装机容量首次超越美国位居世界第一,较瓦,到2020年可达1.5亿千瓦。 (二)风电投资企业风电投资企业包括开发商与风电装机制造企业。 从风电开发商的分布来看,更向能源投资企业集中,2017年能源投资企业风电装机在已经建成的风电装机中的比例已高达90%,其中中央能源投资企业的比例超过了80%,五大电力集团超过了50%。 其他国有投资商、外资和民企比例的总和还不到10%,地方国有非能源企业、外企和民企大都退出,仅剩下中国风电、天润等少数企业在“苦苦挣扎,当年新增和累计在全国中的份额也很小。

从风电装机制造企业来看,主要是国内风电整机企业为主,2017年累计和新增的市场份额中,前3名、前5名和前10名的企业的市场占有率,分别达到了55.5%和发电;由沈阳工业大学研制的3mw风电机组也已经成功下线。 此外,中国华锐、金风、东汽、海装、湘电等企业已开始研制单机容量为5mw的风电机组。 中国开始全面迈进多mw级风电机组研制的领域。 2017年,国际上公认中国很难建成自主化的海上风电项目,然而,华锐风电科技集团中标的上海东海大桥项目,用完全中国自主的技术和产品,用两年的时间实现了装机,并于2017年成功投产运营,令世界风电行业震惊。 (四)风电场并网运行管理目前,风电并网主要存在两大问题:风电异地发电机组技术对电网安全稳定产生影响、风的波动性使风电场的输出功率的波动性难以对风电场制定和实施准确的发电计划。 它们使得风电发展受到严重影响。 对于这种电力上网“不给力的现况,国家和电网企业都在积极努力地解决好风电基地电力外送问题,除东北的风电基地全部由东北电网消纳和江苏沿海等近海和海上风电基地主要是就地消纳之外,其余各大风电基地就近消费一部分电力和电量之外的电力外送的基本考虑是:河北风电基地和蒙西风电基地近期主要送入华北电网;2020年前后需要山东电网接纳部分电力和电量;蒙东风电基地近期送入东北电网和华北电网;甘肃酒泉风电基地和新疆哈密风电基地近期送入

中国风能发展前景广阔 中国目前正处在工业化和城市化发展阶段,现阶段经济增长需要有足 够的能源供应,同时还要满足环境约束。因此,开发新技术新能源,从而优化 能源结构,对中国是一个必须的选择。尤其是在中国石油对外依存不断增大(2010 达到55%),油荒、电荒、气荒等问题接连出现,中国政府提出在2005 年基础上减少40%-45%的碳强度目标的背景下,为了保障能源安全和应对气候变化问题,中国本身具有发展新能源产业的经济动力。 中国有非常丰富的可再生资源,新能源产业的规模迅速扩大。中国的风 能资源很丰富,发展潜力很大。如中国陆地风能(高度50 米)有23.8 亿千瓦,海洋风能大概有2 亿千瓦左右。近年在国家政策的支持下,发电产业取得 快速发展,2010 年底,中国投入运营的风电发电装机容量达到了41800 兆瓦,同比增长62%,超过美国,成为全球风电装机最大的国家。 中国成为风电大国,但还不是风电强国。 近年来,虽然中国风电产业取得了快速发展,但产业整体技术水平与市 场规模不相适应,自主研发不足,产品更新换代太慢等。虽然国内企业已基本 掌握兆瓦级风电机组的制造技术,许多主要零部件国内也能够自己制造。但 是,大功率风机的核心配件的核心技术基本上仍被国外厂商控制。中国的风电 设备制造业需要从技术上与风电规模相适应,做到大而强。 另外,电网接入技术也是制约中国风能发展的主要因素,风电间歇式发 电特点对电网容纳能力提出挑战。中国仅2010 年一年新增风电装机容量就达到1800 多万千瓦,累计装机容量突破了4400 万千瓦,而电网跟不上风电装机的快速发展。风电上网对电网的稳定、备用和长距离输送均有很高的要求,且具有

2018年海上风电行业深度研究报告

目录 1.风电未来空间广阔,机组大功率化是趋势 (4) 1.1全球风电投资和装机稳定增长,未来前景广阔 (5) 1.2风电装机成本不断下降,机组大功率化成趋势 (6) 1.3中国风电装机居世界首位,国内风电占比稳步提升 (8) 2.陆上风电存量消纳仍是主要目标 (9) 2.1全国电力需求稳定增长 (9) 2.2弃风率有所降低,存量消纳仍是主要工作 (9) 2.2.1国家电网多举措促进消纳,弃风率有所改善 (9) 2.2.2预计能源局四季度将核准多条特高压工程以促进消纳 (11) 2.3新增装机规模空间有限,风电建设向中东南部迁移 (12) 2.4配额制促进消纳,竞价政策加速风电平价上网 (14) 2.5陆上风电消纳为主,分散式风电尚在布局 (14) 3.海上风电有望迎来快速发展期 (15) 4.投资建议 (20) 4.1金风科技(002202) (20) 4.2天顺风能(002531) (21) 4.3东方电缆(603606) (21)

图目录 图1:风电行业产业链 (4) 图2:全球清洁能源装机和发电量占比(包含水电) (5) 图3:全球清洁能源和风电投资额(十亿美元)及风电投资占比 (5) 图4:全球风电装机容量(GW)预测及同比增速(右轴) (5) 图5:2010-2017年全球风电装机成本和LCOE变化趋势 (6) 图6:1991-2017年中国新增和累计装机的风电机组平均功率 (6) 图7:2008-2017年全国不同单机容量风电机组新增装机占比 (7) 图8:2011年以来新增风电机组平均风轮直径(m)及增速 (7) 图9:2017年新增风电机组轮毂高度分布 (7) 图10:2017年不同国家新增风电装机份额 (8) 图11:2017年不同国家累计风电装机份额 (8) 图12:风力发电设备容量及占全部发电设备容量的比重 (8) 图13:风力发电量及占全部发电量的比重 (8) 图14:全社会用电量变化趋势 (9) 图15:近年来中国弃风电量(亿千瓦时)及弃风率情况 (10) 图16:国家电网近年来风电并网容量(GW) (10) 图17:国家电网近年来特高压线路长度(万公里) (10) 图18:2010-2017年全国风电新增和累计装机容量(GW) (12) 图19:2017年与2020年底累计风电装机占比变化趋势 (13) 图20:海上风电厂主要组成部分 (16) 图21:截至2017年底我国海上风电制造企业累计装机容量(MW) (17) 图22:截至2017年底我国海上风电开发企业累计装机容量(MW) (18) 图23:截至2017年底我国海上风电不同单机容量机组累计装机容量(万千瓦) (18) 图24:截至2017年底我国沿海各省区海上风电累计装机容量(万千瓦) (19) 表目录 表1:双馈齿轮箱技术和直驱永磁技术比较 (4) 表2:国家电网2017年消纳新能源举措(不完全统计) (11) 表3:2018年以来风电行业相关政策 (11) 表4:拟核准的三条和清洁能源输送相关的特高压工程 (12) 表5:主要政策中关于风电建设规模的表述 (13) 表6:分散式风电发展低于预期的主要原因(不完全统计) (15) 表7:我国海上风资源分类 (16) 表8:2017年我国海上风电制造企业新增装机容量 (17) 表9:2018年以来核准和开工的海上风电项目(不完全统计) (19) 表10:海陆丰革命老区振兴发展近期重大项目之海上风电项目 (20)

新能源风力发电的发展思路探索 发表时间:2019-04-01T11:54:53.143Z 来源:《电力设备》2018年第28期作者:刘波 [导读] 摘要:风能是一种十分清洁的可再生能源,具有良好的经济效益和环境效益,较好地满足当前我国用电量增加的问题。 (新疆宏远建设集团有限公司新疆可克达拉市 835213) 摘要:风能是一种十分清洁的可再生能源,具有良好的经济效益和环境效益,较好地满足当前我国用电量增加的问题。我国具有大量的风能资源,使得风能在我国有十分广阔的发展前景,国家要继续推动风能产业的发展,保证市场公平,推动风能汗液的技术研发,推动风能发电的全面发展。 关键词:新能源风力发电;发展思路;分析 1风力发电 1.1风力发电的原理和特点 风力发电是一个将风能的机械能转化成电能的过程,这个转化过程由风力发电机和其控制系统实现,当风力进入发电系统后,便成为发电系统的输入信号,系统内的风力控制器输出桨距角信号,对机械的转和输出功率进行调整。机械产生的能量会进入发电机,最后转化成电能进入电网[1]。风能发电的特点在于风能是可再生的,发电厂的建设周期很短,装机规模灵活、具有较高的可靠性,同时运营维护简单,造价低。 1.2风力发电系统的类型 常见的风力发电系统主要有三种,包括恒速感应发电系统,变速恒频双馈式发电系统和变速同步发电系统。恒速感应发电系统在当前使用的最为广泛,这种系统的构造简单,造价很低,发电过程比较容易控制,后期维护投入非常低;但是这类系统存在着不能有效控制无功补偿的问题,使得供电效率很低[2]。变速恒频双馈式发电主要使用在电力生产中,这类系统的优势在于发电具有较高的稳定性,而且容易控制,不需要无功补偿,成本低的同时对风能具有较高的转化效率;但是这类系统比较复杂,使得维护比较困难。变速同步发电系统还处于摸索阶段,而且造价很高,目前并没有太多的使用,但是该系统具备着不需要无功补偿和稳定性高的优势,具有较高的潜力。 2我国新能源风力发电的现状 《可再生能源法》作为我国对新能源发展的规划,其预示着可再生能源将会成为能源发展的重要部分,经过十多年的努力,我国的风力发电水平已经不容小觑,风电装机比重越来越高,到2008年8月,已经进入世界前五,这也标志着中国已经成为可再生能源大国。目前,我国风电产业发展十分迅猛,增长率和总装机量都占全世界第一,已成为全世界范围内风电系统最大的国家。 如今我国对于国内风电发展所需的一般零件都已能够自给自足,但在一些技术要求较高的部件如励磁系统和一些关键电子元件仍然需要从外国大量进口。因此,我国必须在高层技术方面进行创新和突破,才能继续保持高速的发展趋势。 3问题分析 3.1风能能源的评估有待完善 对于风能资源进行评估并以此制定风力发电的规划是我国风力发电进行管理的基础。目前我国的相关机构在开展的风力能源评估还处于有点完善的状态,距离世界上的发达国家还存在明显的差距,因此,开展对于风力发电的相关资料整理以及重新进行调查评估是非常有必要的,相关部门应该更加严格的对我国沿海地区和内陆地区的风力分别进行检测和评估,同时还需要不断对我国现有的风力发电场所产能进行更科学合理的长远规划。 3.2自主创新需要提升 在目前我国对于风力发电产业生态圈建设尚未完成的过程中,我国的企业对于大型兆瓦发电机的信息技术吸收还没有充分进行。与此同时,我国对于风力发电机组中的核心设备和相关零件还无法进行自主生产,这是制约我国风力发电发展的关键问题。因此更快地进行我国风力发电设备制作的自主创新,同时加强完整知识产权的风力发电机组设备的研究,都是保障我国风力发电事业发展的重要目标[1]。 3.3国家电力网络与风力发电的发展不协调 目前我国电力网络设施的管理和运用并没有与风力发电产生足够的协调性。在风力发电场所接入电网的工作并没有很好地得到完成,整个国家电网的发展规划也缺乏对于风力发电场所的重视。就这个问题,还需要我国的政府相关部门更好地制定相应的管理办法,从而保证风力发电场所与国家电网之间可以共同协调发展,更好地为风力发电的发展提供保障。 4新能源风力发电的发展思路 4.1政府提供足够的政策 风力发电是一项十分巨大的工程,没有足够底气的公司是不会冒这个风险的,因此政府如果能够给出一些充满诱惑的“橄榄枝”,那些企业还是会冒一下风险闯一下的。比如,政府颁布多购多奖励,少购少处罚的政策,通过政策来刺激企业的投资,这样能够带动起风力发电的发展。其次,政府可以为企业提供电厂和电网的建设点,并为这些企业提供一定的补助,让害怕风险的企业有了保障,这样就会出现越来越多的企业投资风力发电,达到推动风力发电发展的目的。 4.2实现风力发电的产业化发展 在越来越多的企业投入风力发电后,风电企业就会慢慢变得和其他发电产业一样形成一个产业集群。这些企业能够在产业集群中相互竞争相互促进,就和达尔文自然选择学说一样,在竞争中优胜劣汰,从而营造一个以发展为目标的产业集群。这样就能使电力企业朝着更好的方向前进,促进经济的发展。 4.3政府完善市场检查管理制度 为了解决风电发展规划与电网规划的不相协调,政府应该采取一系列的措施,并且完善监管制度。首先,要吸引其余公司加入风电产业,这就需要政府对风电产业结构体制进行改革,根据市场经济规律在市场中建立一个公平开放、能够为国内投资者提供投资的平台。其次,为了使投资的主体群众保持一个较高的积极性,政府应该放低政策,提供一个多元化的投资平台。同时相关部门还要对风力发电投资项目可能出现的问题有所保障,这就需要政府规范市场秩序,营造一个公平的市场,保证风电产业的高速发展。 4.4明确我国风力发电的发展目标 为了促进我国风力发电的健康发展,同时不断提升我国电网运行过程中的安全性和可靠性,首先需要对我国风力发电的发展目标进行

中国风电发展现状及前景 前言 随着能源与环境问题的日益突出,世界各国正在把更多目光投向可再生能源,其中风能因其自身优势,作为可再生能源的重要类别,在地球上是最古老、最重要的能源之一,具有巨大蕴藏量、可再生、分布广、无污染的特性,成为全球普遍欢迎的清洁能源,风力发电成为目前最具规模化开发条件和商业化发展前景的可再生能源发电方式。 风,来无影、去无踪,是无污染、可再生能源。一台单机容量为1兆瓦的风电装机与同容量火电装机相比,每年可减排2000吨二氧化碳、10吨二氧化硫、6吨二氧化氮。随着《可再生能源法》的颁布,中国已把风能利用放在重要位置。 一、国内外风电市场现状 1.国外风机发展现状 随着世界各国对环境问题认识的不断深入,可再生能源综合利用的技术也在不断发展。在各国政府制订的相应政策支持和推动下,风力发电产业也在高速发展。截至2011年底,世界风电装机量达到237669MW,新增装机量43279MW,增长率22.3%,增速与2010年持平,低于2009年32%的增速。由表一,可以看出中国风电装机量62364MW,远远超过世界其他各国装机量,而德国依然是欧洲装机量最多的国家。从图表三中,很明显的看出,从2001年到2004年,风电装机增速是在下降的,2004年到2009年风电有处于一个快速发展期,直到近两年风电装机的增速又降为22%左右,可见风电的发展正处在一个由快速扩张到技术提

升的阶段。 图表 1 世界风电装机总量图 图表 2 世界近10年新增装机量示意图

图表 3 世界风电每年装机量增速

图表 4 总装机量各国所占份额

图表 5 2011年新增装机量各国所占份额 2.国内风电发展现状 中国的风电产业更是突飞猛进:2009年当年的装机容量已超过欧洲各国,名列世界第二。2010年将新增1892.7万kW,超越美国,成为世界第一。2011年装机总量到达惊人的62364MW。在图6中可以看出,中国风电正经历一个跨越式发展,这对世界风电的发展起到了至关重要的作用。然而,图8 中,我们能够清楚的看出自2007年以后,虽然新增装机量很大,但增速却明显下降,而其他国家,比如美国、德国,这些年维持着一个稳定的增速。由此,我们应该意识到,我国风电,尤其是陆上风电,正在进入一个转型期,从发展期进入成熟期,从量的追求进入到对质的提升。 图表 6 中国每年风电装机量示意图

2020-2025 年风力发电行业市场竞 争格局和产业链报告 目录 第一章风力发电行业概述 (3)

第一节风力发电行业定义 (3) 第二节风力发电行业特点分析 (3) 一、风力发电行业周期性特征分析 (3) 二、风力发电行业区域性特征分析 (3) 三、风力发电行业季节性特征分析 (4) 第二章风力发电行业市场竞争格局分析 (5) 第一节我国风力发电行业竞争状况分析 (5) 第二节我国风力发电行业竞争对手分析 (6) 第三章风力发电行业产业链上下游市场运行分析 (9) 第一节风力发电行业产业链介绍 (9) 第二节风力发电上下游行业发展状况对行业发展的影响 (9)

第一章风力发电行业概述 第一节风力发电行业定义 风力发电行业属于电力工业链的发电环节,其工作原理和流程是将空气动能首先通过叶轮转化为机械能,再通过发电机将机械能转化为电能,发电机组输出的电能通过升压变电站升压后输送到电网中,电网再将电能送至各用电单位。 风能是一种清洁而稳定的可再生能源,在环境污染和温室气体排放日益严重的今天,风力发电作为全球公认可以有效减缓气候变化、提高能源安全、促进低碳经济增长的方案,得到各国政府、投融资机构、技术研发机构、项目运营企业等的高度关注。相应地,风电也成为近年来世界上增长最快的能源。 第二节风力发电行业特点分析 一、风力发电行业周期性特征分析 就行业周期性而言,影响风电行业发展的主要因素是风资源、国家政策和电网条件,现阶段本行业正处于持续稳定发展期,无明显的行业周期性。 二、风力发电行业区域性特征分析 就行业的区域性而言,我国风电场项目具有区域性的特点,主要集中于风资源比较丰富的内蒙古、新疆、甘肃、河北、山东等省份。未来,随着低风速风机的成熟和应用,本行业的区域性特征将进一步减弱 三、风力发电行业季节性特征分析