实验教学三:中国货币状况指数的构建与分析(6课时)

【教学目的】

通过本次实验教学,使学生掌握货币状况指数(Monetary Conditions Index, MCI)的内涵、编制方法、实证估算及其在货币政策分析中的作用。

【重点难点】

重点:

1.MCI的内涵;

2.MCI的编制方法;

3.MCI的实证估算;

4.MCI与货币政策的分析;

难点:

1.各变量权重的估算;

2.MCI数的领先性分析;

【理论基础与背景】

开放经济下汇率与货币政策之间的关系是研究关注的重要领域。大量研究表明,由于一国货币的汇率会影响进出口价格及一般价格水平,因此应在货币政策决策过程中充分考虑汇率的影响。MCI纳入了货币政策影响经济的两个主要渠道,即利率和汇率。这种将汇率纳入货币政策框架的工具规则在90年代时开始越来越受到关注。MCI是对一国短期利率和汇率相对基期偏离值的加权平均,通常以利率和汇率对经济增长的影响来确定权数(Peeters,1999)。Freedman(1994)认为,在小型开放经济中,作为货币政策的操作目标要优于仅以利率或者仅以汇率作为操作目标。有不少对MCI的国别研究,例如,Batini和Turnbull(2002)构建了英国MCI;Dennis(1997)研究结果表明,新西兰的宏观经济走势与MCI变化相吻合;Hataiseree(2003)途,加拿大银行构建了泰国的MCI。由于MCI是用于显示货币松紧程度的一个指标,因此有很广泛的用、新西兰储备银行等央行定期公布MCI。国内也有一些研究,比如,陈雨露、边卫红(2003),卜永祥和周晴(2004)。

MCI 的构建的经典形式为:

)()(0201q q R R MCI t t t -+-=ββ

MCI 又有名义和实际之分。

一些学者对经典形式作一些适合本国国情的修正,纳入一些对货币政策执行有重要作用的一些指标。例如,peng (2000)在构建香港MCI 时,考虑到信贷渠道在货币政策传导中的重要作用,加入了信贷规模问题;Peng 和Leung (2005)在研究中国MCI 时,采用了类似的指数形式。

MCI 中各量的权重不能通过观察得出,而是实证估计。估计方法主要有单方程估计、根据一国对外贸易额占GDP 份额折算、多方程估计三大类。其中以单方程估计为多(Batini 和Turnbull ,2002)。

单方程估计。根据定义,MCI 中利率和汇率的权重可以是这两者对总需求的影响、也可以是它们对价格的影响。据此,对它们的系数的估计也主要有两大类。一类估计系数的方法是从总需求曲线入手,用实际产出与潜在产出之间的缺口(hp 滤波法)作为被解释变量,将利率和汇率作为解释变量,(OLS 即可)回归出得两个系数。这一方法的运用得到了人们的广泛支持,如Kennedy 和 Van Riet (1995), Mayes 和 Viren (1998),Duguay (1994),Burger and Knedlik (2004),Pei-Tha Gan 和Kian-Teng Kwek (2008)等,卜永祥、周晴(2004),Peng 和 Leung (2005)也是将总需求对实际利率、实际汇率及信贷增长三个变量进行回归来估计香港MCI 中三者的权重。另一类用单方程估计的方法是从菲利普斯曲线中获得MCI 系数,用利率和汇率来解释通货膨胀率或其缺口,从而得到权重。Hataiseree (2003)在估计泰国MCI 时就采用了这种方法。

根据一国对外贸易额GDP 份额折算。该方法是根据一国进出品总额、出口额或净出口额占国内生产总值的比例折算汇率的权重,然后用1减去汇率权重余额作为利率的权重。此方法估计的权重可以大体上看成汇率和利率对GDP 的影响,其中汇率通过净出口作用于GDP 。

多方程估计。Batini 和Turnbull (2002)根据1984年至1999年英国季度数据建立了一个小型宏观经济计量模型,包含产出、通货膨胀和短期名义利率方程,并加进了利率平价条件和利率期限结构关系,估计英国动态MCI 。

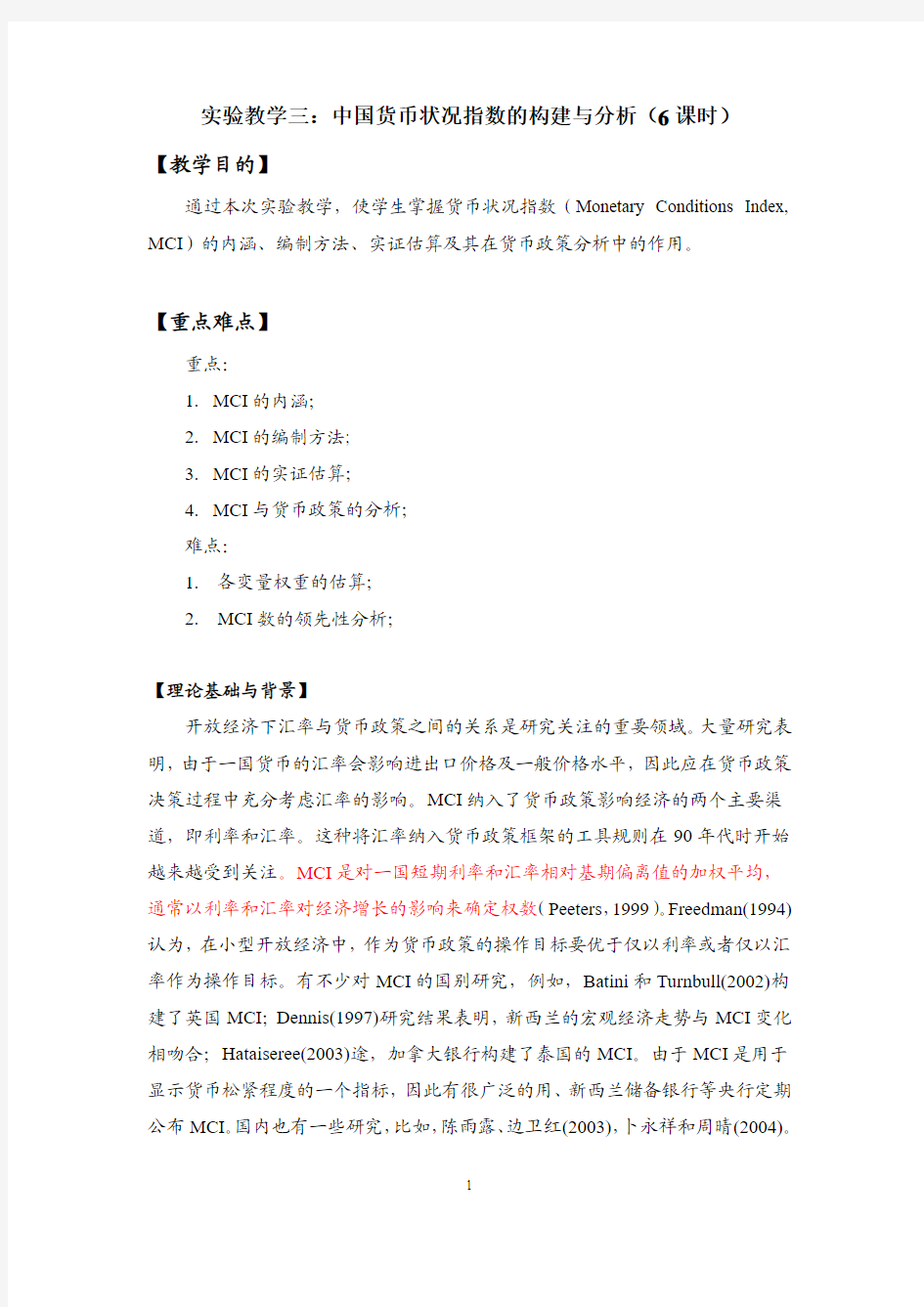

目前阶段,在一定程度上,我国货币政策的操作目标是超额存款准备金为主,货币市场利率为辅。这实际上是由我国货币政策的中介目标决定的。中国已经是一个外向型的经济体,汇率亦存在于我国货币政策的传导机制中。汇率的变动会引起总需求的变化;并通过外汇占款对基础货币产生影响,从而传导至货币供应量;另一方面也通过国际收支经常账户的变化,影响企业信贷规模。

图 中国央行的货币政策操作框架

可考虑构建基于利率、汇率和超额准备金率的三变量中国MCI 。形式如下: er c e b r a MCI ?+?+?=

其中,r 、e 和er 分别是利率、汇率和超额准备金率的缺口值。

梁雅敏在其博士论文(2011)考虑到MCI 本质上是一种用于衡量货币紧张与否的指数,将其作为货币政策操作工具,一方面要求其能直接反应货币政策操作的结果,另一方面则要求对货币政策的中间目标及最终目标有预示效果。她通过建立一V AR 模型,转而考查广义货币与三变量之间的关系,通过这种方法来估计MCI 的系数。由于变量间可能存在的相互影响的关系,用V AR 的脉冲响应函数来估计利率、汇率和超额准备金率对货币供应量的影响。由于利率、实际汇率和超额准备金率三变量间的冲击响应顺序在经济意义上难以准确识别,因而采用了对变量顺序不敏感的广义脉冲响应函数来识别货币供应量对冲击的响应。另外,考虑到世界市场需求及原材料价格的变动对这个系统有外生性冲击,加入了国际大宗商品价格作为外生变量。

操作工具 操作目标 中介目标 最终目标

【教学内容】

1.MCI的含义与编制理论方法;

2.利率、汇率、超额准备金率的选取,(若采用实际变量)实际利率和实

际汇率的测算;

3.MCI中,利率、汇率、超额准备金率权数的确定方法、计量估算;

4.中国MCI的构建与估算;

5.对构建的MCI的指示效应的检验;

MCI的构造是否有效,关键是看它否能作为经济的先行指标,这要求它既与货币

政策操作息息相关,又能预示物价的变动。可基于Granger Causality Test,判断

MCI对物价、产出的领先指示作用;

6.基于MCI的政策分析;

可结合构建MCI的估算结果,以及MCI对货币政策目标的领先效应分析,进行

货币政策分析。尤其是在几次较大的政策转变时,例如1997年、2008年上半年,

央行货币政策的及时性和有效性分析。

【实验流程】

第一步:正确开启实验室系统设备,测试网络,建立EXCEL数据文档和WORD实验分析报告文档,并以各自的名字命名文档;

第二步:选取样本期,选取数据频度,选取、处理利率、汇率、超额准备金率等相关的数据;

第三步:启动EVIEWS软件,建立空数据库文档,将相关数据导入;尝试选取某种计量方法,估算各变量的权数;

第四步:计算人民币MCI;

第五步:以Granger Causality Test,判断MCI对物价、产出的领先指示作用;

第六步:基于MCI的政策分析;

第七步:提交实验报告,正确关闭实验设备;