上市公司财务报表分析

2013 ——2014第 2 学期

课题名称:长城汽车股份有限公司601633资产负债表分析

任课教师:王家琪

学生姓名:王义茜

班级:金融1103

学号:1301110316

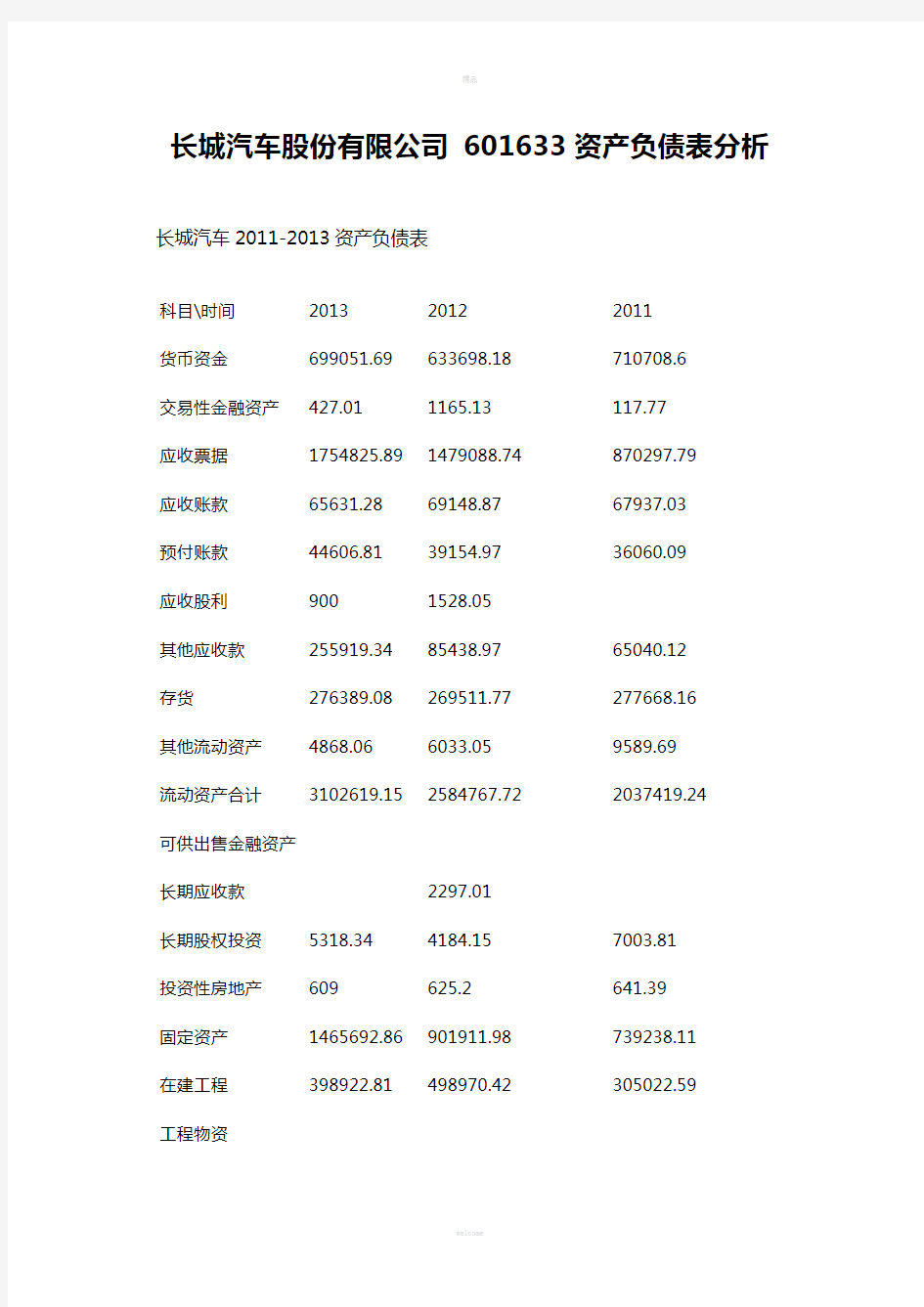

长城汽车股份有限公司601633资产负债表分析长城汽车2011-2013资产负债表

科目\时间201320122011

货币资金699051.69633698.18710708.6

交易性金融资产427.011165.13117.77

应收票据1754825.891479088.74870297.79

应收账款65631.2869148.8767937.03

预付账款44606.8139154.9736060.09

应收股利9001528.05

其他应收款255919.3485438.9765040.12

存货276389.08269511.77277668.16

其他流动资产4868.066033.059589.69

流动资产合计3102619.152584767.722037419.24

可供出售金融资产

长期应收款2297.01

长期股权投资5318.344184.157003.81

投资性房地产609625.2641.39

固定资产1465692.86901911.98739238.11

在建工程398922.81498970.42305022.59

工程物资

无形资产244283.55221421.54186926.62商誉216.37216.37216.37

长期待摊费用2767.831748.671826.79

递延所得税资产40050.9840796.635190.85非流动资产合计2157861.751672171.931276066.53资产总计5260480.894256939.653313485.77短期借款18219.89

交易性金融负债

应付票据453952.93434167.21397752.69应付账款1071216.97869743.08603354.08预收账款280875.28319537.64271147.07应交税费52727.4953707.9528394.01应付利息

应付股利5953.69

其他应付款227005.04121964.0885293.24一年内到期的非流

动负债6925.875170.472645.9

其他流动负债63367.8354022.7926626.52流动负债合计2283947.471931916.731471353.82递延所得税负债

其他非流动负债175733.74160685.99139981.58非流动负债合计175733.74160685.99139981.58

一、

公司信息

公司的中文名称 长城汽

车股份有限公司 公司的

中文名

称简称 长城汽车

公司的外文名称 Great Wall Motor Company limited 公司的外文名称 Great Wall Motor 公司的法定代表人 魏建军

二、经营规模分析

2013 年中国 GDP 同比增长 7.7%。随着经济的发展及人民收入水平的提高,国内汽车行业的需求保持旺盛。国内汽车行业在经历 2012 年的较低增长率后,在 2013 年实现了较大增长。2012年比2011年增长10.2%, 根据中国汽车工业协会数据显示,2013 年中国汽车产销数量连续 5 年居于全球首位,年度全国汽车产销数量分别按年增长 14.8%及 13.9%,约达 2,211.68 万辆及 2,198.41 万辆。属于大企业

负债合计 2459681.21 2092602.71 1611335.4 股本|万股 304242.3 304242.3 304242.3 资本公积金 445387.22 446110.93 446379.51 盈余公积金 228186.07 221793.24 158324.57 未分配利润

1822454.85

1179900.95 765397.42 外币报表折算差额 -680.64 -623.02

-632.96

归属于母公司股东权益合计 2799589.8 2151424.4 1673710.84 少数股东权益 1209.88 12912.54 28439.54 股东权益合计 2800799.68

2164336.94

1702150.37

负债和股东权益总计

5260480.89 4256939.65 3313485.77

三、行业特点分析

科目\时间201320122011

货币资金699051.69633698.18710708.6交易性金融资产427.011165.13117.77

应收票据1754825.891479088.74870297.7 9

应收账款65631.2869148.8767937.03预付账款44606.8139154.9736060.09应收股利9001528.05

其他应收款255919.3485438.9765040.12

存货276389.08269511.77277668.1 6

其他流动资产4868.066033.059589.69

流动资产合计3102619.152584767.722037419. 24

可供出售金融资产

长期应收款2297.01

长期股权投资5318.344184.157003.81投资性房地产609625.2641.39

固定资产1465692.86901911.98739238.1 1

在建工程398922.81498970.42305022.5

9工程物资

无形资产244283.55221421.54186926.6 2

商誉216.37216.37216.37长期待摊费用2767.831748.671826.79递延所得税资产40050.9840796.635190.85

非流动资产合计2157861.751672171.931276066. 53

资产总计5260480.894256939.653313485. 77

短期借款18219.89

交易性金融负债

应付票据453952.93434167.21397752.69应付账款1071216.97869743.08603354.08预收账款280875.28319537.64271147.07应交税费52727.4953707.9528394.01应付利息

应付股利5953.69

其他应付款227005.04121964.0885293.24一年内到期的非流动负债6925.875170.472645.9

其他流动负债63367.8354022.7926626.52流动负债合计2283947.471931916.731471353.82递延所得税负债

其他非流动负债175733.74160685.99139981.58非流动负债合计175733.74160685.99139981.58负债合计2459681.212092602.711611335.4股本|万股304242.3304242.3304242.3资本公积金445387.22446110.93446379.51盈余公积金228186.07221793.24158324.57未分配利润1822454.851179900.95765397.42外币报表折算差额-680.64-623.02-632.96

归属于母公司股东权益合

计2799589.82151424.41673710.84

少数股东权益1209.8812912.5428439.54

股东权益合计2800799.682164336.941702150.37

负债和股东权益总计5260480.894256939.653313485.77

(一)基本商业模式

由资产负债表看出长城汽车的流动资产和固定资产所占比重较大,远高于同行业,通过固定资产的运营才会有较为可观的现金流,说明企业资产流动性强,达到最优的资本结构。

单位:万元

长城汽车制造企业货币资金 6.99051.695-8

应收账款 6.5631.2820-35

存货27.6389.0825-35固定资产146.5692.8630-40

(二)股东投入资本真实性分析

企业实收资本每年都在增加,且前五位并非大额客户,不会出现资金抽逃风险

(三)财务结构静态分析

资产负债表结构

可见,长城汽车属于财务均衡状态。符合流动比率的一般要求,对流动负债偿还保障充足,又比较充分运用资金,财务状况比较好,比较稳定。

(四)财务结构动态分析

1.资产质量分析

货币资金699051.69633698.1 8710708.6

长城汽车属于制造业,需要远远的现金流作为保障,2011到2013货币资金比较充裕,资产质量良好

2.虚拟资产分析

项目201320122011

长期待摊费用2767.831748.671826.79

3.长期化“流动资产”分析

(五)重点项目分析

1.货币资金

项目2013201220111

货币资金699051.69633698.18710708.6

2013年比2012年上涨0.13%趋于稳定,2012比2011下降3.21%,拥有自由支配的资金逐渐减少。

2.应收账款

1)应收账款按种类披露:

(3)本年末未有单项虽不重大但单独进行减值测试的应收账款计提坏账准备的情况。

(4)合同或协议对应收帐款期限有约定的,信用期限为3个月至6个月;未有约定的,自发生后90天内仍未收回的,视为超出信用期。

(5)本报告期前已全额计提坏账准备,或计提坏账准备的比例较大,但在本年又全额收回或转回,或在本年收回或转回比例较大的金额

应收账款金额前五名单位情况

项目201320122011

应收账款65631.2869148.8767937.03

由此可看应收账款金额前五名单位情况并不是大额集中,并不会引起大股东抽逃资金

3.应收票据

年末本集团已经背书给他方但尚未到期的票据情况

上述已背书但未到期票据均已终止确认。于2013年12月31日,金额最大的前五项已经背

书给他方但尚未到期的应收票据如下

于2012年12月31日,金额最大的前五项已经背书给他方但尚未到期的应收票据如下:

项目201320122011

应收票据1754825.891479088. 74870297.79

4.其他应收款

(1)其他应收款按种类披露

:(2)其他应收款账龄及相关坏账准备如下:

(3)本报告期无期前已全额计提坏账准备,或计提坏账准备的比例较大,但在本期又全额收回或转回,或在本期收回或转回比例较大的金额。

(4)本报告期无实际核销的其他应收款。

(5)本报告期其他应收款余额中无应收持有本公司5%(含5%)以上表决权股份的股东单位款项。

(6)其他应收款金额前五名单位情况

项目201320122011

其他应收款255919.3485438.9765040.12

5.存货

(1)存货分类

(2)存货跌价准备

存货的说明:

注1:由于报告期末部分整车产品的预计可变现净值低于期末库存成本,故相应计提原材料及产成品存货跌价准备。

注2:由于本年末部分整车产品及原材料的预计可变现净值高于期末库存成本,转回上年计提的存货跌价准备及由于本年已将上年计提存货跌价准备的存货售出,故转销已计提的存货跌价准备。

项目201320122011

存货276389.08269511.7 7277668.16

6长期投资

(1)长期股权投资明细如下:

投资性房地产

项目201320122011

长期股权投资5318.344184.157003.81

投资性房地产609625.2641.39

2011到2013年长城汽车投资于房地产趋于稳定且居高,说明长城汽车注重于资金利用。长期股权投资方面,2012年比2011年下降8.1%,2013年比2012年上涨6.418%.总体来说长城汽车侧重于资金有效利用。

7.固定资产

固定资产情况

2013年固定资产折旧占固定资产原值比重32.3%说明固定资产急需更新,2012年固定资产折旧占固定资产原值比重42.8%说明固定资产需要更新,长期待摊费用逐年减少2%表示长城汽车在更新设备,企业运营状态稍微好转。

8.短期借款

公司本年末质押借款余额为公司进行应收账款保理业务而形成的银行借款。

9.在建工程

(1)在建工程明细如下

(2)重大在建工程项目变动情况

(3)在建工程减值准备

10.长期借款

11.应付账款

12.资本公积

无形资产一般不超过注册资本的20%,特殊情况下经批准可小于30%,长城汽车符合要求,

具有较高的授信度

三.偿债能力分析

项目/年度201320122011流动性比率流动比率 1.618398 1.6308049 1.80687速动比率0.2766770.3708480.373886

汽车行业流动比率标准1.2,长城汽车比行业标准高,具有能力偿还短期借款。 资产负债率=负债总额/资产总额*100%=50.77%,对于制造业,资产负债率在40%-60%是适度负债率,长城汽车负债率适中。

产权比率=负债总额/所有者权益*100% =55.26%,产权比率不仅反映了由债务人提供的资本与所有者提供的资本的相对关系,而且反映了企业基本结构是否稳定,权比率比较适中,企业基本财务结构较为稳定。

长期偿债能力