中国氯碱行业发展研究-烧碱产品基本情况

烧碱产品市场基本情况

1、烧碱行业产能及产量情况

(1)国内烧碱行业产能及变化情况

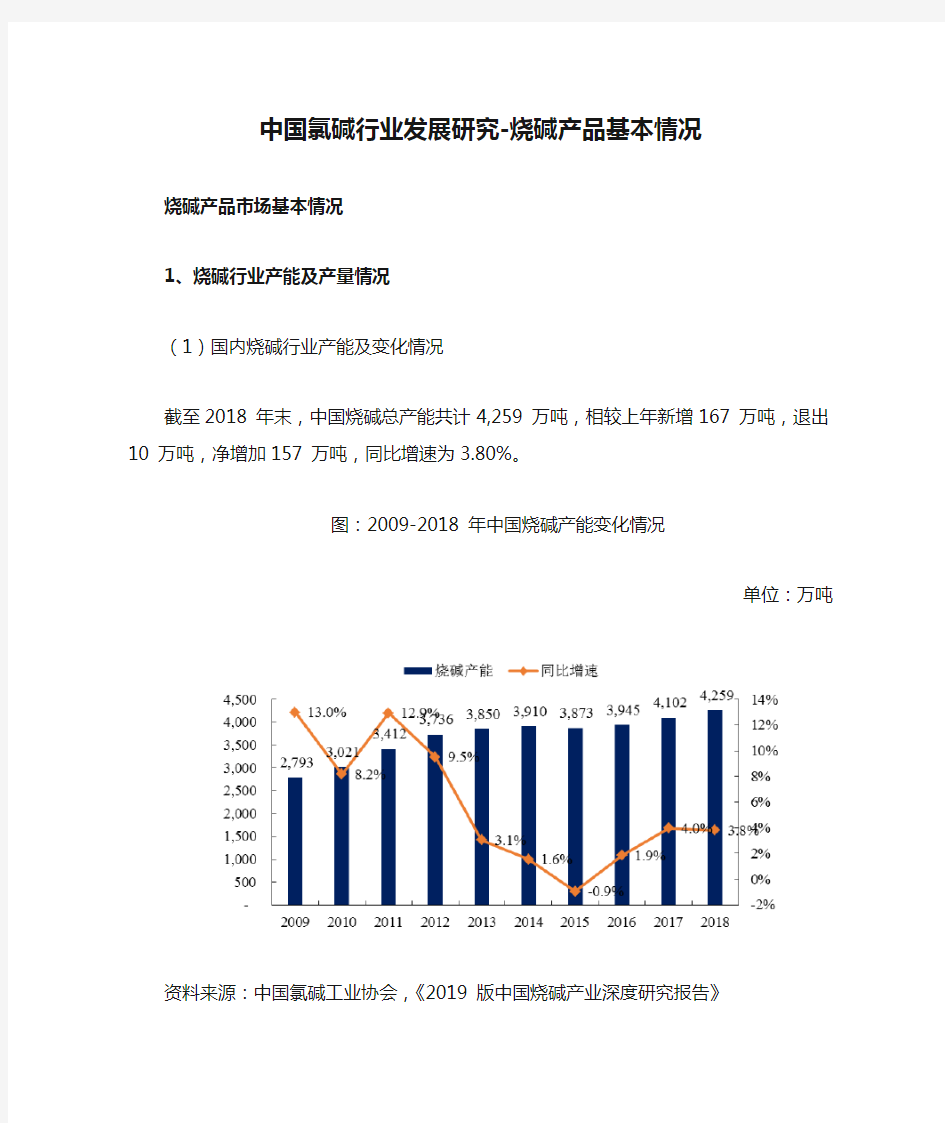

截至2018 年末,中国烧碱总产能共计4,259 万吨,相较上年新增167 万吨,退出10 万吨,净增加157 万吨,同比增速为3.80%。

图:2009-2018 年中国烧碱产能变化情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

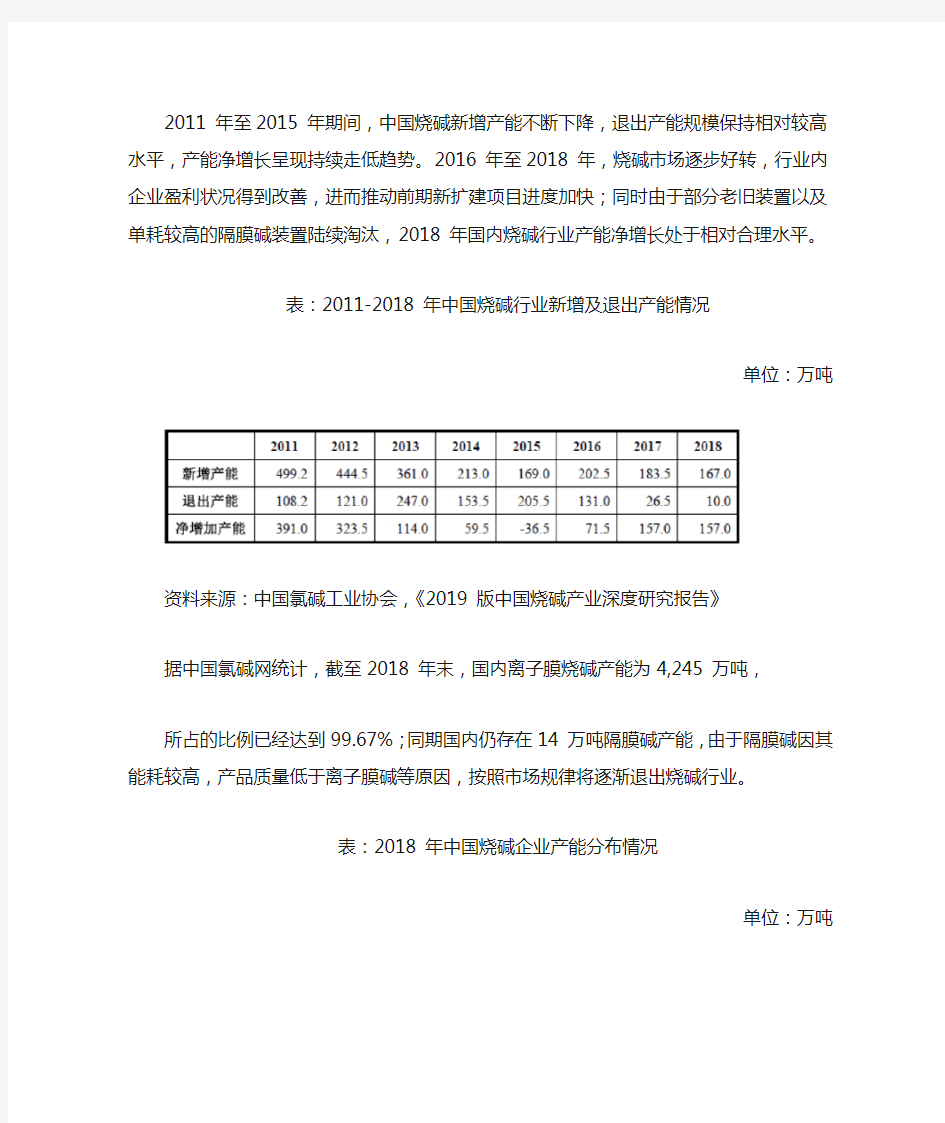

2011 年至2015 年期间,中国烧碱新增产能不断下降,退出产能规模保持相对较高水平,产能净增长呈现持续走低趋势。2016 年至2018 年,烧碱市场逐步好转,行业内企业盈利状况得到改善,进而推动前期新扩建项目进度加快;同时由于部分老旧装置以及单耗较高的隔膜碱装置陆续淘汰,2018 年国内烧碱行业产能净增长处于相对合理水平。

表:2011-2018 年中国烧碱行业新增及退出产能情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

据中国氯碱网统计,截至2018 年末,国内离子膜烧碱产能为4,245 万吨,所占的比例已经达到99.67%;同期国内仍存在14 万吨隔膜碱产能,由于隔膜碱因其能耗较高,产品质量低于离子膜碱等原因,按照市场规律将逐渐退出烧碱行业。

表:2018 年中国烧碱企业产能分布情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

截至2018 年末,国内共有烧碱生产企业161 家,总产能为4,259 万吨,企业平均产能为26.45 万吨,较去年增长0.81 万吨,企业的平均产能逐步提高,行业集中度继续提升。

(2)烧碱行业产量及变化情况

中国氯碱工业协会数据显示,2018年中国烧碱总产量为3,420万吨,同比增长1.63%。受经济形势良好、新增产能增加以及烧碱市场价格明显上涨等诸多利好因素推动,2018 年国内烧碱产量保持平稳增长。

图:2009-2018 年中国烧碱行业产量变化情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

2009及2010 年期间,烧碱行业装置利用率处于低位,整体开工率低至70%以下。近年来,由于退出产能增多,产能增速放缓,行业开工情况略有好转,整体开工率保持在80%左右;2018 年,国内烧碱整体市场情况相对稳定,行业开工率达到80.3%。

图:2009-2018 年中国烧碱行业开工率变化情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

2、烧碱行业市场参与者及竞争格局

据中国氯碱网统计,截至2018 年末,国内共有烧碱生产企业161 家,总产能为4,259 万吨,企业平均产能为26.45 万吨;单个企业的产能分布方面,西北地区的新疆天业(集团)有限公司居于行业首位,年度产能为116 万吨,产能排名前十位的企业以西北、华北、华东地区企业为主。

表:2018 年中国烧碱企业产能前5 位统计

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

排名前五位的企业均为离子膜碱,合计总产能为604 万吨(上述6 家合计),平均产能为100.7 万吨,产能占全国总产能的比重超过10%。

3、烧碱行业下游需求及对外贸易情况

(1)烧碱行业下游需求情况

随着下游行业需求的提升,近年来中国烧碱的表观消费量也呈现持续增长的态势,2018 年国内烧碱行业表观消费量达到3,276 万吨。

表:2010-2018 年中国烧碱表观需求情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

烧碱在国民经济中具有广泛的应用,主要应用于氧化铝生产;此外,化工方面,烧碱主要用于生产有机及无机化工产品,以及在无机盐、染料、涂料、化学助剂、橡胶、精细化工、合成纤维、塑料、添加剂、化工环保等领域具有广泛用途;轻工行业中,烧碱主要用于生产纤维素浆,也用于生产肥皂、合成洗涤剂、合成脂肪酸及精炼动植物油脂等。

目前国内烧碱的下游消费分布中,氧化铝是需求最大的行业领域,2018 年氧化铝占烧碱下游消费比重为33%。中国是世界最大的氧化铝生产国,氧化铝产量的增长将进一步带动其对烧碱需求量的提升。

图:2018 年中国烧碱下游消费分布情况

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

(2)中国烧碱行业对外贸易情况

表:2009-2018 年中国烧碱进出口总体变化情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

中国作为烧碱产品的净出口国家,随着国内烧碱产能的逐渐增加,以及国内

烧碱价格优势的逐步体现,烧碱的出口数量稳定在140 万吨-200 万吨/年的净出口水平。

4、烧碱市场价格情况

(1)国内烧碱市场价格走势变化情况

国内烧碱的市场走势与经济形势息息相关,宏观经济形势的变化对烧碱市场价格具有较大影响。自2008 年至2015 年期间,烧碱行业出现两次相对价格高峰,分别为2008 年和2012 年;价格低谷除2010 年之外,2014至2015 年烧碱价格均处于相对偏低水平。2016 年下半年起,国内烧碱价格持续上涨,2017-2018年烧碱市场价格呈现震荡整理态势。

图:2008-2018 年国内32%离子膜烧碱价格变化情况

单位:元/吨

自2016 年9 月起,由于受到烧碱行业下游需求明显提升及烧碱主产区产量不足等因素推动,国内烧碱市场价格持续上行。2017 年,在下游需求提升的支撑下,国内烧碱市场延续上行走势,年末取暖季影响氧化铝行业开工,烧碱需求量有所下降,市场价格出现一定回落。2018 年初伴随华北地区取暖季结束,限产的下游氧化铝企业陆续恢复生产,对烧碱需求陆续提升,对烧碱市场形成支撑,同年下半年国内烧碱市场表现温和态势。

图:2018 年中国32%离子膜烧碱均价走势图

单位:元/吨

(2)国内烧碱市场影响因素

①供应平稳小幅提升

由于国内烧碱市场区域性较强,装置的集中检修、新扩建装置的投产、碱氯平衡原因制约开工等均是影响烧碱产品供应量变化的重要因素。

②下游消费需求提升

烧碱行业下游氧化铝、化纤等行业表现良好,接货积极性较高。氧化铝是烧碱行业的主要下游消费领域,占下游消费比例的30%-40%。2018 年氧化铝行业产量继续提升,对烧碱产品市场价格的上涨起到直接的支撑作用。

图:2012-2018年国内氧化铝行业产能、产量及开工率情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

③物流运输成本增加

由于受到氯碱产品特性、资源能源以及下游消费市场分布特点等因素的影响,国内烧碱行业逐步形成了具有区域特征的物流运输特点。西北及华北地区由于丰富的原盐和煤炭等资源禀赋成为氯碱产业较为活跃的生产区域;华东及华南地区则因经济较发达、交通便利、氯碱下游行业密集等特点,成为氯碱产品主要的消费区域。自国家于2016 年8 月颁布《车辆运输车治理工作方案》后,货运车辆运输能力受到较为明显的限制,从而运费价格上涨,烧碱产品的对应运费成本有所增加。

④政策性因素影响

自2016 年下半年起,环保检查力度不断加大,中央环境保护督察工作组分

别于2016 年7 月及11 月分两次对共计15 个省份进行环保督察,当地烧碱及下游行业受到不同程度影响,局部地区供需有所变化,从而影响烧碱市场价格变动。

5、烧碱行业上游原料供应情况

烧碱行业对应原料方面,离子膜和隔膜生产烧碱工艺的主要原料均为工业原盐。原盐是指由海水、盐池、盐井和盐矿中加工提取得到的初始形态的盐,主要成分为氯化钠,按开采来源可分别称为海盐、湖盐和井矿盐,按加工后的用途可分为食盐和工业用盐。原盐在基本化学工业中的主要产品包括盐酸、烧碱、纯碱、氯化铵和氯气等。

(1)中国原盐产能及产量情况

国内制盐工业以井矿盐产量最大,海盐产量其次,湖盐产量最小,目前已初步形成生产区域差异化布局的三大制盐产业带及基地。2018 年中国原盐产能新增172 万吨,产能达到11,562 万吨。

图:2013-2018 年国内原盐产能及增长情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

2018 年,国内原盐总产量为9,153 万吨,其中纯碱和氯碱行业消耗的原盐量占表观消费总量的比例接近90%。2018 年国内纯碱和氯碱行业平均开工率相比前一年有所提升,两碱行业需求整体趋稳,原盐需求有所改善。

图:2013-2018 年国内原盐产量及增长情况

单位:万吨

资料来源:中国氯碱工业协会,《2019 版中国烧碱产业深度研究报告》

(2)2018 年原盐市场价格情况

2018 年,国内两碱行业运行稳中上调,对下游原盐采购需求整体表现平稳,原盐市场价格趋势稳定。

图:2018 年国内原盐出厂均价情况

单位:元/吨

资料来源:中国氯碱网