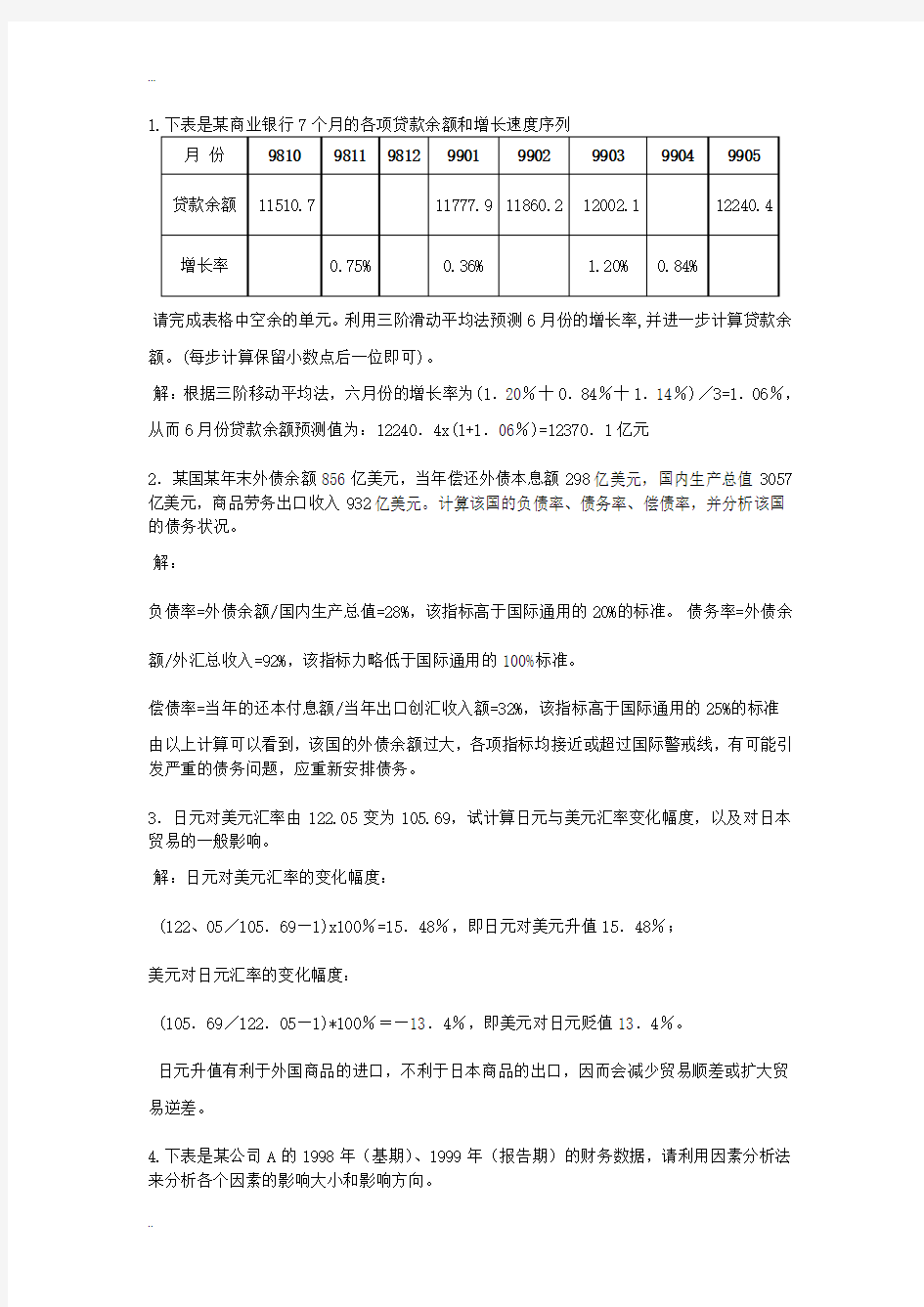

1.下表是某商业银行7个月的各项贷款余额和增长速度序列

月份98109811981299019902990399049905贷款余额11510.7 11777.9 11860.2 12002.1 12240.4 增长率0.75% 0.36% 1.20% 0.84%

请完成表格中空余的单元。利用三阶滑动平均法预测6月份的增长率,并进一步计算贷款余

额。(每步计算保留小数点后一位即可)。

解:根据三阶移动平均法,六月份的增长率为(1.20%十0.84%十1.14%)/3=1.06%,

从而6月份贷款余额预测值为:12240.4x(1+1.06%)=12370.1亿元

2.某国某年末外债余额856亿美元,当年偿还外债本息额298亿美元,国内生产总值3057亿美元,商品劳务出口收入932亿美元。计算该国的负债率、债务率、偿债率,并分析该国的债务状况。

解:

负债率=外债余额/国内生产总值=28%,该指标高于国际通用的20%的标准。债务率=外债余额/外汇总收入=92%,该指标力略低于国际通用的100%标准。

偿债率=当年的还本付息额/当年出口创汇收入额=32%,该指标高于国际通用的25%的标准

由以上计算可以看到,该国的外债余额过大,各项指标均接近或超过国际警戒线,有可能引发严重的债务问题,应重新安排债务。

3.日元对美元汇率由122.05变为105.69,试计算日元与美元汇率变化幅度,以及对日本贸易的一般影响。

解:日元对美元汇率的变化幅度:

(122、05/105.69—1)xl00%=15.48%,即日元对美元升值15.48%;

美元对日元汇率的变化幅度:

(105.69/122.05—1)*100%=—13.4%,即美元对日元贬值13.4%。

日元升值有利于外国商品的进口,不利于日本商品的出口,因而会减少贸易顺差或扩大贸易逆差。

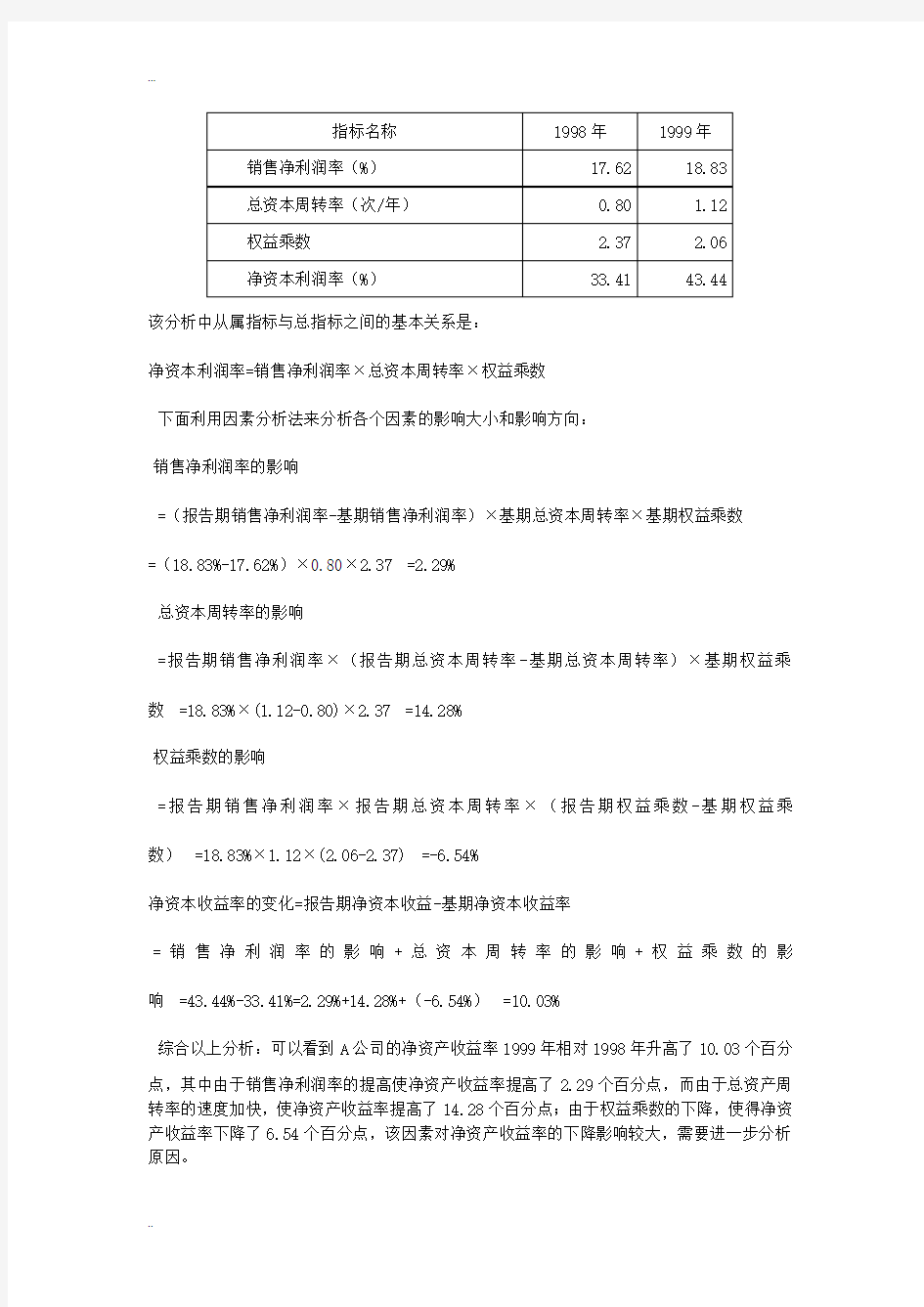

4.下表是某公司A的1998年(基期)、1999年(报告期)的财务数据,请利用因素分析法来分析各个因素的影响大小和影响方向。

指标名称1998年1999年

销售净利润率(%)17.62 18.83

总资本周转率(次/年)0.80 1.12

权益乘数 2.37 2.06

净资本利润率(%)33.41 43.44

该分析中从属指标与总指标之间的基本关系是:

净资本利润率=销售净利润率×总资本周转率×权益乘数

下面利用因素分析法来分析各个因素的影响大小和影响方向:

销售净利润率的影响

=(报告期销售净利润率-基期销售净利润率)×基期总资本周转率×基期权益乘数

=(18.83%-17.62%)×0.80×2.37=2.29%

总资本周转率的影响

=报告期销售净利润率×(报告期总资本周转率-基期总资本周转率)×基期权益乘数=18.83%×(1.12-0.80)×2.37=14.28%

权益乘数的影响

=报告期销售净利润率×报告期总资本周转率×(报告期权益乘数-基期权益乘数)=18.83%×1.12×(2.06-2.37)=-6.54%

净资本收益率的变化=报告期净资本收益-基期净资本收益率

=销售净利润率的影响+总资本周转率的影响+权益乘数的影响=43.44%-33.41%=2.29%+14.28%+(-6.54%)=10.03%

综合以上分析:可以看到A公司的净资产收益率1999年相对1998年升高了10.03个百分

点,其中由于销售净利润率的提高使净资产收益率提高了2.29个百分点,而由于总资产周转率的速度加快,使净资产收益率提高了14.28个百分点;由于权益乘数的下降,使得净资产收益率下降了6.54个百分点,该因素对净资产收益率的下降影响较大,需要进一步分析原因。

5、利用下表资料,计算人民币汇率的综合汇率变动率。

货币名称基期报告期双边贸易占中国外贸总值的比重

美元830.12 829.24 20

日元7.75 7.55 25

英镑1260.80 1279.52 15

港币107.83 108.12 20

德国马克405.22 400.12 10

法国法郎121.13 119.91 10

解:先计算人民币对各个外币的变动率

对美元:(1-829.24/830.12)*100%=0.106%,即人民币对美元升值0.106%

对日元:(1-7.55/7.75)*100%=2.58%,即人民币对日元升值2.58%

对英镑:(1-1279.52/1260.80)=-1.48%,即人民币对英镑贬值1.48%

对港币:(1-108.12/107.83)=--0.27%,即人民币对港币贬值0.27%

对德国马克:(1-400.12/405.22)=1.26%,即人民币对美元升值1.26%

对法国法郎:(1-119.91-121.13)=1.01%,即人民币对美元升值1.01%

以贸易比重为权数,计算综合汇率变动率:

(0.106%*20%)+(2.58*25%)+(-1.48%*15%)+(-0.27%*20%)+(1.26%*10%)+(1.01%*10%)=0.62%从总体上看,人民币升值了0.62%

6.某证券投资基金的基金规模是25亿份基金单位。若某时点,该基金有现金7.6亿元,其持有的股票A(4000万股)、B(1000万股),C(1500万股)的市价分别为20元、25元、30元。同时,该基金持有的7亿元面值的某种国债的市值为7.7亿元。另外,该基金对其基金管理人有200万元应付未付款,对其基金托管人有70万元应付未付款。试计算该基金

的总资产、基金总负债、基金总净值、基金单位净值。L解:

(1)基金总资产:=76000+20*4000+25X1000+30X1500+77000=303000(万元)

(2)基金总负债:=200+70~=270(万元)

(3)基金总净值,基金总资产一基金总负债=303000-270=302730(万元)

(4)基金单位净值’基金总净值/基金单位:302730/250000=1.2109元

7.用两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:

第一只:r=0.021+1.4r m 第二只:r=0.024+0.9 r m

并且有E(r m)=0.018,δ2m=0.0016。第一只股票的收益序列方差为0.0041,第二只股票的收益序列方差为0.0036。试分析这两只股票的收益和风险状况。

解:第一只股票的期望收益为:E(r)=0.021+1.4×E(r m)=0.0462

第二只股票的期望收益为:E(r)=0.024+0.9×E(r m)=0.0402

由于第一只股票的期望收益高,所以投资于第一只股票的收益要大于第二只股票。相应的,第一只股票的收益序列方差大于第二只股票(0.0041>0.0036),即第一只股票的风险较大。从两只股票的β系数可以发现,第一只股票的系统风险要高于第二只股票,β2δ2m=1.4×

1.4×0.0016=0.0031,占该股票全部风险的76.5%(0.0031/0.0041×100%),而第二只股票有β2δ2m=0.9×0.9×0.0016=0.0013,仅占总风险的36%(0.0013/0.0036×100%)。

8.下面是五大商业银行的存款总量数据,假设你是建设银行的分析人员,请就本行的市场竞争状况作出简要分析。

行别本期余额(亿)比上月新增额(亿)比上月增长率(%)

金融机构102761.64 1288.09 1.27

五行总计69473.04 841.26 1.23

工商银行27333.16 271.55 1

农业银行14798.60 218.61 1.5

中国银行8193.30 59.54 0.73

建设银行15941.27 206.11 1.31

交通银行3206.71 85.45 2.74

解:本行存款市场本月余额占比:占金融机构的15941.2/102761.64=15.51%

在五大国有商业银行中占比:15941.27/69473.04=22.9%

在五大国有商业银行中位居第二,仅次于工行,但差距较大。从余额上看与农业银行的差距很小,收

到农行的较大挑战。

从新增占比来看,新增额占五大商业银行新增额的206.11/841.26=24.5%,大于余额占比,市场分额在提高。但这是由于工商银行的份额大幅下降所致。本行新增额占比要低于农业银

行,由于两行余额占比相差不大,这一现象需要高度重视。

从发展速度上看,本行存款增长率低于交行和农行,仅大于工行和中行

9.有4种债券A、B、C、D,面值均为1000元,期限都是3年。其中,债券A以单利每年付息一次,年利率为8%;债券B以复利每年付息一次,年利率为4%;债券C以单利每年付息两次,每次利率是4%;债券D以复利每年付息两次,每次利率是2%;假定投资者认为未来3年的年折算率为r=8%,试比较4种债券的投资价值。

解:债券A的投资价值为:

PA=Mi∑{1/(1+r)t}+M/(1+r)n

=1000×8%×∑1/(1+0.08)t+1000/1.083

=206.1678+1000/1.083=1000(其中t=3)

债券B的投资价值为:PB=Mi∑(1+i)t-1/(1+r)t+M/(1+r)n

=1000×4%×∑(1+0.04)t-1/(1+0.08)t+1000/1.083

=107.0467+1000/10.83=900.8789(其中t=3)

由R=(1+r)q-1,R=0.08得到债券C的每次计息折算率为r=0.03923,从而,

债券C的投资价值为:

PC=Mi∑{1/(1+r)t}+M/(1+r)n

=1000×0.04×∑1/(1+0.03923)t+1000/1.083

=275.1943+1000/1.083

=1069.027(其中t=6)

由R=(1+r)q-1,R=0.08得到债券D的每次计息折算率为r=0.03923,从而,

债券D的投资价值为:

PD=Mi∑(1+i)t-1/(1+r)t+M/(1+r)n

=1000×0.02×∑(1+0.02)t-1/(1.03923)t+1000/1.083

=110.2584+1000/1.083=904.0907(其中t=6)由上面的比较可以得到:

四种债券的投资价值由高到低为C、A、D、B

10.某两只基金1999年1~10月的单位资产净值如下表,试比较两基金管理人经营水平的优劣

(1)两基金的单位资产净值增长率为:

基金A:(1.0320/1.0123)-l=19.46%

基金B:(1.0350/1.0130)-l=21.72%

(2)两基金资产净值的标准差为:

基金A:0.008943基金B:0.009233

(3)两基金单位资产报酬串为:

基金A:0.1946/0.008943=21.76基金B,0.2172/0.009233=23.52

11.某国某年第一季度的国际收支状况是:贸易账户差额为逆差583亿美元,劳务账户差额为顺差227亿美元,单方转移账户为顺差104亿美元,长期资本账户差额为顺差196亿美元,短期资本账户差额为逆差63亿美元。请计算该国国际收支的经济账户差额、综合差额,说明该国国际收支状况,并分析该国外汇市场将出现何种变化。

解:经常账户差额为逆差252亿美元;综合差额为逆差119亿美元;

该国国际收支总体状况是逆差,且主要是由经常账户逆差引起的。

12.根据下面连续两年的存款货币银行资产负债表(表1),分析存款货币银行派生存款的原因。

19931994资产39748.3 51747.7

1.国外资产2948.9 4401.5

2.储备资产

(1)准备金及在中央银行存款

(2)库存现金5832.1

5294.4

537.7

7601.1

6922.8

678.3

3.中央银行券0.0 0.0 4.对政府债权74.5 460.1 5.对非金融部门债权30892.8 28643.0 6.对非货币金融机构债权0.0 645.0 负债39748.3 51747.7 1.国外负债2275.2 3788.8

2.对非金融机构部门负债(1)活期存款

(2)定期存款

(3)储蓄存款

(4)其他存款26087.7

9692.9

1247.9

14582.9

564.0

35674.0

12389.9

1943.1

20516.0

825.0

3.对中央银行的负债9680.3 10316.5

4.对非货币金融机构的负债0.0 353.9

5.债券228.6 195.7

6.所有者权益2377.3 2919.0

7.其他(净)-900.8 -1500.2 第一步:存款货币银行资产负债分析表单位:亿元

第二步:1994年,存款货币银行经派生后的存款总额为35674亿元,比上年增加9586亿元。其中,增加数量最多的是储蓄存款,增量为5933亿元,占全部增量的49%;其次是活期存款,增量为2697亿元,占全部增量的22%。

第三步:1994年,存款货币银行创造存款增加的主要原因是存款货币银行对非金融部门

的债权增加幅度较大,增量为7747亿元。存款货币银行通过加大对非金融部门的贷款,在货币创造的乘数效应下,多倍创造出存款货币。

13.表2是某国家A,B两年的基础货币表,试根据它分析基础货币的结构特点并对该国两年的货币供应量能力进行比较分析。

表2 某国家A、B两年基础货币表单位:亿元

年份基础货币其中:发行货币金融机构在中央银

行存款

非金融机构在中央银

行的存款

总量结构(%)总量结构(%)总量结构(%)总量结构(%)

A 20760 100 8574 41 9673 47 2513 12

B 20760 100 8574 41 8523 41 3663 18

解:第一、由表2可以看出,发行货币和金融机构在中央银行的存款是构成基础货币的主要部分,相

对于二者,非金融机构在中央银行的存款在基础货币的比重较小;

第二、A、B两年的基础货币总量未变,而且发行货币在基础货币的比重也没有变化;不同

的是B年相对于A年,金融机构在中央银行的存款比重下降而非金融机构在中央银行的比重相应地上升,因此,该国家在货币乘数不变的条件下B年的货币供应量相对于A年是收缩了。

14.表3是1994年到1999年我国储蓄存款总量数据,试根据它分析我国相应期间的储蓄存款总量变化趋势,并给出出现这种趋势简单的原因

年份储蓄存款(亿元)

1994 21519

1995 29662

1996 38520

1997 46280

1998 53408

1999 59622

第一步:如上表,计算出储蓄存款的发展速度和增长速度;

第二步:如上图,画出储蓄存款增长速度的时序图;

第三步:由图和表中可以看出,94年到99年我国居民储蓄存款总量是逐年增加的(这与我

国居民的习惯以及居民投资渠道单一有关),但是增长速度却是逐年下降的,出现这种趋势主要原因有:第一,由于经济增长速度的下降,居民的收入明显下降;第二,自96年以来储蓄存款利率连续7次下调,储蓄资产的收益明显下降;第三,安全性很高的国债,由于其同期利率高于同期储蓄利率,吸引了居民的大量投资;第四,股票市场发展较快,尽管风险很大,但由于市场上有可观的收益率,也分流了大量的储蓄资金;第五,1999年起,政府对储蓄存款利率开征利息税,使储蓄的收益在利率下调的基础上又有所降低。

15.对于两家面临相同的经营环境和竞争环境的A、B银行,假设其利率敏感性资产的收益率等于市场利率(因为它们同步波动),它们资产结构不同:A银行资产的50%为利率敏感性资产,而B银行中利率敏感性资产占70%。假定初期市场利率为10%,同时假定两家银行利率非敏感性资产的收益率都是8%。现在市场利率发生变化,从10%降为5%,分析两家银行的收益率变动情况

解:A银行初始收益率为10%*0.5+8%*0.5=9%

B银行初始收益率为10%*0.7+8%*0.3=9.4%

利率变动后两家银行收益率分别变为:

A银行:5%*0.5+8%*0.5=6.5%B银行:5%*0.7+8%*0.3=5.9%

在开始时A银行收益率低于B银行,利率变化使A银行收益率下降2.5%,使B银行收益率下降3.5%,从而使变化后的A银行的收益率高于B银行。这是由于B银行利率敏感性资产占比较大的比重,从而必须承受较高利率风险的原因。

16.以美国为例,分析说明下列情况在编制国际收支平衡表时如何记帐(为简便起见,资本与金融帐户只区分长期资本与短期资本)。

(1)美国向中国出口10万美元小麦,中国以其在美国银行存款支付进口货款。

(2)美国由墨西哥进口1万美元的纺织品,3个月后支付货款。

(3)某美国人在意大利旅游,使用支票支付食宿费用1万美元,意大利人将所获美元存入美国银行。

(4)美国政府向某国提供100万美元的谷物援助

(5)美国政府向巴基斯坦提供100万美元的货币援用力。

(6)美国居民购买1万美元的英国股票

解:以美国为例,分析说明有关情况在编制国际收支平衡表时如何记帐。

(1)美国在商品项下贷记10万美元;美国在资本项下借记`10万美元,因为中国在美国存款减少,即美国外债减少。

(2)美国在商品项下借记1万美元;美国在短期资本帐下贷记工员万美元,因为墨西哥和美国提供的短期贸易融资使美国负债增加。

(3)美国在服务项目下借记1万美元,因为旅游属于服务项目;美国在金融项目贷记1万美元,因为外国人在美国存款意味这美国对外负债增加。

(4)美国在单方转移项目下借记100万美元,因为赠送谷物类似于货物流出;美国在商品项下贷记100万美元,因为谷物出口本来可以带来货币流入。

(5)美国在单方转移项下借记100万美元;同时,在短期资本项下贷记100万美元,因为捐款在未动时,转化为巴基斯坦在美国的存款。

(6)美国在长期资本项下借记1万美元,因为购买股票属于长期资本项目中的交易;美国在短期资本下贷记1万美元,因为英国人会将所得美元存入美国银行。

17.下表是一家商业银行的有关资料,假设表中所有项目都以当前市场价值计算,所有的利

息按年支付,没有提前支付和提前取款的情况,也不存在问题贷款。

请计算每笔资产和负债的有效持续期和总的有效持续期缺口,并分析利率变动对该银行收益的影响。

解:3年期商业贷款的有效持续期是=2.65年

同理可以计算其他资产和负债的有效持续期如下表所示

资产的平均有效持续期是:(850/1200)*2.65+(300/1200)*5.97=3.37年

负债的平均有效持续期是:(650/1104)*1+(454/1104)*3.49=2.02年

有效持续期缺口是3.37-2.02=1.35年

该银行的有效持续期缺口为正,当市场利率下降时,资产负债的价值都会增加,但资产的增幅更大,所以银行的市场价值会增加,反之,如果市场利率上升,则该银行的市场价值会下降。

18.已知1994年中央银行总资产比1993年增加3913亿元。其中,94年与93年相比,货/

币当局外汇资产增加2832亿元‘货币当局对政府的债权增加了105亿元,贷币当局对存款货币银行的债权增加了841.5亿元,货币当局对非货币金融机构债权增加了18亿元,货币

当局对非金融部门债权增加了46亿元.要求:(1)计算影响94年中央银行总资产变动的各

个因素的影响百分比.(2)分析其中的主要影响因素.(3)井说明这些主要因素的影响对于货币供给的影响含义。

解

(1)影响94年中央银行总寅产变动的各个因素的影响百分比分别是:(计算保留一位小数百分比)货币当局外汇资产增加的影响百分比=2832亿元/3913亿元=72.4%

货币当局对国际金融机构的资产增加的影响百分比=70亿元/3913亿元=1.8%

货币当局对耽府的债权增加的影响百分比=105亿元/3913亿元=2.7%

货币当局对存款货币银行的债权增加的影响百分比=842亿元/3913亿元=21.5%

货币当岗对非货币金融机构债权增加的影响百分比=18亿元/3913亿元=0.5%

货币当局对非金融部门债权增加的影响百分比46亿元/3913亿元=1.2%

(2)从影响百分比看,货币当局外汇资产增加的影响最大,其次是货币当局对存款货币银行的债权增加的影响。

(3)货币当局外汇资产增加的影响最大主要表现在,中央银行通过大量增加外汇资产的操作放出基础货币。增加外汇资产的含义是货币当局买进外汇,放出人民币.其次是货币当局:

对存款货币银行的债权增加的影响主要表现在,中央银行通过增加对存款货币银行的债权,即增加货币当局对存款货币银行的贷教,促进存款货币银行扩张信用。

1、称取0.2562g Na2CO3标准物质溶于水后,以甲基橙做指示剂,用HCl滴定,终点时用去HCl 22.82ml,求此HCl浓度和T(HCl/Na2CO3)。 M (Na2CO3)=106.0 g/mol 2、称取含铁试样0.3000g,溶于酸,并把铁全部还原为Fe2+,用0.02000 mol/L K2Cr2O7溶液滴定,用去22.00mL,计算T(K2Cr2O7/ Fe2O3)和试样中Fe2O3质量分数。(M Fe2O3=159.69g/mol) 3、标定NaOH标准溶液时称取邻苯二甲酸氢钾(KHP)基准物质0.4925g。若终点时用去NaOH溶液23.50mL,求NaOH溶液的浓度。M (KHP)=204.2 g/mol 4、在含0.1908g纯的K2Cr2O7溶液中加入过量的KI和H2SO4,析出的I2用Na2S2O3溶液滴定,用去33.46mL,求Na2S2O3的浓度。M (K2Cr2O7)=294.2 g/mol 5、测定工业用纯碱Na2CO3的含量,称取0.2560g试样,用0.2000mol/ L HCl溶液滴定。若终点时消耗HCl溶液22.93mL,问该HCl溶液对Na2CO3的滴定度是多少?计算试样中Na2CO3的质量分数。M (Na2CO3)=106.0 g/mol 6、0.5000g MgO试样中加入0.2645mol/L HCl标准溶液48.00mL,过量的HCl用0.1000mol/ L NaOH回滴,用去NaOH 14.35mL ,求试样中MgO%。 M(MgO)=40.30 g/mol 7、将1.000g钢样中Cr氧化成Cr2O72-,加入25.00ml 0.1000mol/ L FeSO4标准溶液,然后用0.01800mol/L KMnO4标准溶液7.00mL回滴过量的FeSO4,计算钢中Cr2O3%。M (Cr2O3) =152.0g/mol 1、0.1000mol/LNH3?H2O 20.00ml(已知K b (NH3?H2O)=1.8?10-5)用同浓度的HCl来滴定,计算未滴定前、计量点前半滴、计量点、计量点后半滴溶液pH值。选择指示剂并指明指示剂颜色变化。 滴定前:NH3?H2O 计量点前半滴(0.02mL):NH3(0.02mL)+ NH4+(19.98mL) 计量点:NH4+ (0.05mol/L) 计量点后:HCl+ NH4+ (0.02mL HCl) 突跃范围6.26~4.30;选甲基红作指示剂:黄色→橙色 2、0.1000mol/LHAc 20.00ml(已知K a(HAc)=1.8?10-5)用同浓度的NaOH来滴定,计算未滴定前、计量点前半滴、计量点、计量点后半滴溶液pH值。选择指示剂并指明指示剂颜色变化。 滴定前:HAc 计量点前半滴(0.02mL):HAc (0.02mL)+Ac-(19.98mL) 计量点:Ac-(0.05mol/L) 计量点后半滴:NaOH+ Ac-(0.02mL NaOH) 突跃范围7.75~9.70;选酚酞作指示剂:无色→粉红色 3、0.1000 mol/L 的邻苯二甲酸(H2A)用0.1000 mol/L NaOH溶液滴定,有几个滴定突跃产生? 各计量点时的pH值为多少?分别选择何种指示剂? 已知pK a1=2.89,pK a2=5.51 ∵c·K a1=0.1000 ×10-2.89=10-3.89 > 10-8 c·K a2=0.1000 ×10-5.51=10-6.51 > 10-8 ∴H2A 可被滴定两步 ∵K a1 / K a2 < 104 ∴H2A不可被滴定至HA - ∴只能得到一个滴定突跃,滴定至A 2- 计量点时: pH=9.00 选酚酞作指示剂:无色→粉红色 4、称取内含不与酸作用杂质的混合碱样品5.000g,配成250.00ml溶液,取出25.00ml,用0.1000mol?L-1 HCl滴定,以酚酞作指示剂,用去HCl 14.50ml,继续用同浓度的HCl 滴定,以甲基橙作指示剂,用去HCl 28.30ml,问试样成份以及每种成份的含量? 已知:M ( NaOH ) = 40.01g/mol M ( Na2CO3 ) = 106.0 g/mol M ( NaHCO3 ) = 84.01 g/mol 5、某二元酸H2X(K a1=1.4?10-3, K a2=2.0?10-6 ) 1)讨论酸碱滴定KHX应用什么标准溶液进行直接滴定。 2)如用0.2000mol/L的标准溶液滴定同浓度的KHX 20.00ml,计算滴定前pH值及化学计量点附近突跃三点的pH值。 3)终点该选用什么作指示剂,终点时溶液颜色如何变化? 选酚酞作指示剂:无色→粉红色 6、0.1000 mol/L HCl滴定Na2CO3,有几个滴定突跃产生? 各计量点时的pH值为多少?分别选择何种指示剂? 已知:H2CO3K a1=4.2×10-7,K a2=5.6×10-11 ∴应有两个单独突跃 第一计量点:HCO3- pH=8.31 选酚酞作指示剂 第二计量点:H2CO3 pH=3.89 选甲基橙作指示剂 1.用pH 玻璃电极测定pH = 5.0 的溶液,其电极电位为+0.0435V;测定另一未知试液时电极电位则为+0.0145V,电极的响应斜率每pH 改变为58.0mV,求此未知液的pH值。 用pH 玻璃电极测定pH = 5.0 的溶液,其电极电位为+0.0435V;测定另一未知试液时电极电位则为+0.0145V,电极的响应斜率每pH 改变为58.0mV,求此未知液的pH值。 [答] E = K- 0.058 pH + 0.0435 = K- 0.058×5 (1) + 0.0145 = K- 0.058 pH (2) 解(1) 和(2) 式则pH = 5.5 2.25℃时测得下述电池的电动势为0.251V: Ca2+离子选择性电极︱Ca2+(a Ca2+= 1.00×10-2 mol/L)‖SCE (1)用未知溶液(离子强度相等)取代已知Ca2+活度的溶液后,测得电池的电动势为 0.279V,问未知液的pCa是多少? (2)假定未知液中有Mg2+存在, 要使测量误差≤1%, 则Mg2+的活度应在什么范围内?(已知: 2 , 10 2 2 - = + +Mg C a K )? 25℃时测得下述电池的电动势为0.251V: Ca2+离子选择性电极︱Ca2+(a Ca2+= 1.00×10-2 mol/L)‖SCE (1)用未知溶液(离子强度相等)取代已知Ca2+活度的溶液后,测得电池的电动势为0.279V,问未知液的pCa是多少? (2)假定未知液中有Mg2+存在, 要使测量误差≤1%, 则Mg2+的活度应在什么范围内?(已知: 2 , 10 2 2 - = + +Mg C a K )? 解:(1)2 ' 2.303 lg Ca RT E K c nF+ =- K’ = 0.251+0.02958×(-2)= 0.192 (V) (2) % 100 ) ( % , ? = i n n j j i a a K j i 相对误差 Mg2+ 的活度应小于1.13×10-3 mol/L 四、简答题 1.用离子选择电极校准曲线法进行定量分析通常需加总离子强度调节缓冲液,请问使用总离子强度调节缓冲液有何作用? 答:使用总离子强度调节缓冲液有三个方面的作用: (1)保持试样溶液与标准系列溶液有相同的总离于强度及活度系数; (2)含有缓冲剂,可控制溶液的pH值; (3)含有络合剂,可以掩蔽干扰离子。 1.0.745mg的下列化合物溶于100.0mL乙醇中,在1cm的比色池中测定,紫外强吸收带的最大吸收波长为243nm,其吸光度为0.520。求这个最大吸收波长所对应的摩尔吸收系数。

计算分析题 第一题: 1.资料:某公司2011年11月上旬发生下列部分经济业务,在记账凭证上编制的会计分录如下: (1)借:库存现金300 贷:其他应收款300 (2)借:应付账款5000 贷:银行存款5000 (3)借:制造费用2000 贷:原材料2000 (4)借:库存现金400 贷:其他应收款400 (5)借:应付账款7000 贷:银行存款7000 (6)借:制造费用6000 贷:原材料6000 (7)借:其他应收款900 贷:库存现金900 (8)借:原材料2000 贷:应付账款2000 (9)借:库存现金l0000 贷:银行存款l0000 (10)借:银行存款40000 贷:库存现金40000 2.要求根据以上资料,对以下5个问题分别作出正确的选择。 (1)在编制汇总收款凭证时,“库存现金”科目的借方金额应为( ) 元。 A.700 B.5800 C.9800 D.10700 (2)在编制汇总收款凭证时,“其他应收款”科目的贷方金额应为( ) 元。 A.300 B.400 C.700 D.1600 (3)在编制汇总付款凭证时,“银行存款”科目的贷方金额应为( ) 元。 A.5000 B.12000 C.18000 D.22000 (4)在编制汇总付款凭证时,“应付账款”科目的借方金额应为()元。 A.5000 B.10000 C.12000 D.14000 (5)在编制汇总转账凭证时,“原材料”科目的贷方金额为( )元。 A.2000 B.4000 C.6000 D.8000 第二题: 长江科技公司2011年8月末资产总额为500万元,负债总额为零,9月份公司发生如下经济业务:业务一:以银行存款购买一台价值30万元不需要安装的设备。 业务二:向A公司购买生产用材料15万元(不考虑相关税费),材料已入库,款项未付。 业务三:接受投资者投入的无形资产20万元(计入实收资本)。 业务四:用银行存款偿还欠A公司购料款15万元。 业务五:向银行借人2年期借款20万元。

会计1--1题

会计2--1题

会计2--2题 计算资产负债表中下列报表项目, 甲企业2011年12月的试算平衡表如下: 补充资料: 1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。 2.应收账款有关明细账期末余额: 应收账款-甲公司贷方余额 5800 应收账款-乙公司借方余额27000 3.应付账款有关明细账期末余额: 应付账款-丙公司贷方余额32500 应付账款-丁公司借方余额8400

4.预收账款有关明细账期末余额: 预收账款-戊公司贷方余额 4500 要求:根据上述资料,计算甲企业2011年12月31日资产负债表报表项目的期末数。 (1) 应收账款( )元 (2) 存货( )元 (3) 流动资产合计( )元 (4) 预收款项( )元 (5) 流动负债合计( )元 会计1---2题 填写记账凭证(1)-(5)处: 1、引航公司2013年3月6日销售M产品一批,价款20000元,增值税销项税率17%,收到购买单位支票一张,收讫后存入银行。出纳人员根据审核无误的原始凭证填制银行存款收款凭证。 2、引航公司2013年3月9日购入甲材料一批,买价8000元,增值税进项税率17%,材料已经验收入库,开出支票一张支付购料款。出纳人员根据审核无误的原始凭证填制银行存款付款凭证。

会计3--1题

会计3--2题 某企业为增值税一般纳税人,生产和销售甲、乙两种产品,增值税税率为17%。该公司所得税税率25%,不考虑其他相关税费。该企业2012年8月发生以下经济业务: (1)销售甲产品600件,单价90元,增值税率17%,款项尚未收回。 (2)销售乙产品1200件,单价110元,增值税率17%,款项已存入银行。 (3)预收甲产品货款40000元存入银行。 (4)用银行存款支付管理人员工资9000元和专设销售机构的人员工资6000元。 (5)销售材料400公斤,单价30元,增值税税率17%,款项已存入银行。该材料单位成本为25元。 (6)结转已销售的甲、乙产品的实际生产成本,甲产品单位成本60元,乙产品单位成本80元。

计算分析题解答参考 1.1.某厂三个车间一季度生产情况如下: 计算一季度三个车间产量平均计划完成百分比和平均单位产品成本。 解:平均计划完成百分比=实际产量/计划产量=733/(198/0.9+315/1.05+220/1.1) =101.81% 平均单位产量成本 X=∑xf/∑f=(15*198+10*315+8*220)/733 =10.75(元/件) 1.2.某企业产品的有关资料如下: 试分别计算该企业产品98年、99年的平均单位产品成本。 解:该企业98年平均单位产品成本 x=∑xf/∑f=(25*1500+28*1020+32*980)/3500 =27.83(元/件) 该企业99年平均单位产品成本x=∑xf /∑(m/x)=101060/(24500/25+28560/28+48000/32) =28.87(元/件) 年某月甲、乙两市场三种商品价格、销售量和销售额资料如下: 1.3.1999 解:三种商品在甲市场上的平均价格x=∑xf/∑f=(105*700+120*900+137*1100)/2700 =123.04(元/件) 三种商品在乙市场上的平均价格x=∑m/∑(m/x)=317900/(126000/105+96000/120+95900/137) =117.74(元/件) 2.1.某车间有甲、乙两个生产小组,甲组平均每个工人的日产量为22件,标准差为 3.5件;乙组工人日产量资料:

试比较甲、乙两生产小组中的哪个组的日产量更有代表性? 解:∵X 甲=22件 σ甲=3.5件 ∴V 甲=σ甲/ X 甲=3.5/22=15.91% 列表计算乙组的数据资料如下: ∵x 乙=∑xf/∑f=(11*10+14*20+17*30+20*40)/100 =17(件) σ乙= √[∑(x-x)2 f]/∑f =√900/100 =3(件) ∴V 乙=σ乙/ x 乙=3/17=17.65% 由于V 甲<V 乙,故甲生产小组的日产量更有代表性。 2.2.有甲、乙两个品种的粮食作物,经播种实验后得知甲品种的平均产量为998斤,标准差为162.7斤;乙品种实验的资料如下: 试研究两个品种的平均亩产量,确定哪一个品种具有较大稳定性,更有推广价值? 解:∵x 甲=998斤 σ甲=162.7斤 ∴V 甲=σ甲/ x 甲=162.7/998=16.30% 列表计算乙品种的数据资料如下:

第4章筹资概论 计算分析题及其答案 1. 甲公司2009年年末有关资料如下 (1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元; (2)负债总额为600万元,其中经营负债占75%。 要求针对下列的不同情况分别回答问题: (1)假设2010年年末的资产总额为1500万元,负债总额为900万元,2010年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算2010年的经营资产净投资、筹资总需求和外部融资额。 (2)假设2010年年末的资产总额为1500万元,负债总额为900万元,2010年金融负债增加100万元,金融资产增加50万元,销售净利率为10%,股利支付率为40%,外部融资额为0,计算2010年的销售收入。 (3)假设经营资产和经营负债与销售收入同比例增长,2009年销售收入为4000万元,2010年金融资产增加220万元,销售净利率为10%,股利支付率为40%,外部融资额为0,计算2010年的销售收入增长率。 (4)假设经营资产和经营负债与销售收入同比例增长,2009年销售收入为4000万元,2010年末金融资产为120万元。2010年销售量增长率为10%,通货膨胀率为5%,销售净利率为10%,股利支付率为40%,计算2010年可用于增加股利或进行短期投资的资金数额。 (5)假设经营资产和经营负债与销售收入同比例增长,2009年销售收入为4000万元,2010年销售收入增长率为25%,销售净利率为10%,股利支付率为40%,2010年增发了100万股新股,每股发行价为5元,发行费率为发行价的2%,2010年金融资产增加600万元。计算2010年末的金融负债数额。 【答案】(1)经营资产净投资=净经营性营运资本增加+净经营性长期资产增加=净经营资产增加=经营资产增加-经营负债增加=(资产总额增加-金融资产增加)-(负债总额增加-金融负债增加)=(1500-1000-50)-(900-600-100)=250(万元)筹资总需求=预计净经营性资产合计-基期净经营资产合计=预计净经营资产增加=250(万元) 外部融资额=筹资总需求-可动用的金融资产-增加的留存收益=250-(-50)-70=230(万元) 或: 外部融资额=资产总额增加-经营负债增加-增加的留存收益 =(1500-1000)-(900-600-100)-70=230(万元) (2)外部融资额=资产总额增加-经营负债增加-增加的留存收益=300-增加的留存收益=300-销售收入×10%×(1-40%)=0,解得:销售收入=5000(万元)

1.下表是某商业银行7个月的各项贷款余额和增长速度序列 月份98109811981299019902990399049905贷款余额11510.7 11777.9 11860.2 12002.1 12240.4 增长率0.75% 0.36% 1.20% 0.84% 请完成表格中空余的单元。利用三阶滑动平均法预测6月份的增长率,并进一步计算贷款余 额。(每步计算保留小数点后一位即可)。 解:根据三阶移动平均法,六月份的增长率为(1.20%十0.84%十1.14%)/3=1.06%, 从而6月份贷款余额预测值为:12240.4x(1+1.06%)=12370.1亿元 2.某国某年末外债余额856亿美元,当年偿还外债本息额298亿美元,国内生产总值3057亿美元,商品劳务出口收入932亿美元。计算该国的负债率、债务率、偿债率,并分析该国的债务状况。 解: 负债率=外债余额/国内生产总值=28%,该指标高于国际通用的20%的标准。债务率=外债余额/外汇总收入=92%,该指标力略低于国际通用的100%标准。 偿债率=当年的还本付息额/当年出口创汇收入额=32%,该指标高于国际通用的25%的标准 由以上计算可以看到,该国的外债余额过大,各项指标均接近或超过国际警戒线,有可能引发严重的债务问题,应重新安排债务。 3.日元对美元汇率由122.05变为105.69,试计算日元与美元汇率变化幅度,以及对日本贸易的一般影响。 解:日元对美元汇率的变化幅度: (122、05/105.69—1)xl00%=15.48%,即日元对美元升值15.48%; 美元对日元汇率的变化幅度: (105.69/122.05—1)*100%=—13.4%,即美元对日元贬值13.4%。 日元升值有利于外国商品的进口,不利于日本商品的出口,因而会减少贸易顺差或扩大贸易逆差。 4.下表是某公司A的1998年(基期)、1999年(报告期)的财务数据,请利用因素分析法来分析各个因素的影响大小和影响方向。

账户本月借方发生额合计为(300 000 \ 账户本月贷方发生额合计为(300 500 1 账户本月月末余额为(7 500 1 账户本月贷方发生额合计为( 5 000 \账户本月月末余额为(46 000 \ _、计算分析题 (-)甲股份有限公司为制造企业,增值税一般纳税人,201X 处发生下列交易与事项: (1) 7月1日,接受乙公司投入的商标使用权,该商标使用的双方协议价为12750000元 (为该商标使用权的公允价值),甲股份有限公司本次增资的注册资本额为1265000元。 (2) 7月2日,从丙公司购入N 材料,增值税专用发票列示N 材料货款金额161000元, 增值税27370 ,均以转账支票支付,N 材料于当天验收入库,公司原材料核算采用实际成 本法。 (3 ) 7月5日,以转账支票支付丁公司广告费36000元。 (4 ) 7月9日,采用电汇结算方式向某小学捐赠款项432000元。 (5 ) 7月31日,计提行政管理部门用E 运输设备折旧。E 设备采用工作量法计提折旧,E 设备原价为133000 ,净残值率4%。总工作量为100000公里,E 设备备本月行驶3000 公里。 1、 编制业务(1)所述交易或事项的会计分录。 2、 编制业务(2 )所述交易或事项的会计分录。 3、 编制业务(3)所述交易或事项的会计分录。 4、 编制业务(4 )所述交易或事项的会计分录。 5、 编制业务(5)所述交易或事项的会计分录。(该题除应交税费外,其他科目不要求设 置明细科目) 1、借:无形资产12750000 贷:实收资本 1265000 资本公积11485000 2、 借:原材料 161000 应交税费一应交增值税(进项税额)27370 贷:银行存款 188370 3、 借:销售费用36000 贷:银行存款36000 4、 借:营业外支出432000 贷:银行存款 432000 5、 借:管理费用3830.4 贷:累计折旧3830.4 甲公司2013年5月1日期"库存现金”账户与〃应付账款〃账户余额如下: 账户名称期初借方余额账户名称期初贷方余额 库存现金8 000应付账款41 000 甲公司5月份发生下列经济业务: (1)从银行提取现金300 000元。 (2 )用现金发放职工工资300 000元。 (3 )用现金500元购买办公用品。 (4 )购买材料应付款5 000元。 要求计算: %1 .〃库存现金〃 %1 .〃库存现金〃 %1 .〃库存现金〃 %1 .〃应付账款〃 %1 .〃应付账款〃 (三)、资料如下: (1) 现金蛊盈659元,原因待查。 (2) 现金盘盈原因无法查明,报经有关部门批准后进行会计处理。 (3 )原材料盘亏2070元,原因待查。 (4)经查明,原材料盘亏属于正常损失,报经有关部门批准后进行会计处理。 (5 )盘盈一台未入账的设备,该设备市场价格为48200元,估计的新旧程度为9成新。 则作为前期会计差错记入"以前年度损益调整"账户的金额为() 票求,根据上述资料1-4 ,逐笑编制甲公司的会计分录,并计算资料5。 L 借:库存现金659 贷:待处理财产损益-待处理流动资产损益659 2. 借:待处理财产损益-待处理流动资产损益659

计算分析题答案

计算分析题 练习一 [目的] 练习财务比率的计算。 [资料] 宏达公司2008年度有关财务资料如下表所示。 (假定该公司流动资产等于速动资产加存货) [要求] 1.计算该公司流动资产的期初数与期末数; 2.计算该公司本期销售收入; 3.计算该公司本期流动资产平均余额和流动资产周转次数。 练习一答案 1.该公司流动资产的期初数=3000×0.75+3600=5850 该公司流动资产的期末数=4500×1.6=7200 2. 该公司本期销售收入=18000×1.2=21600 3. 该公司本期流动资产平均余额=(5850+7200)÷2=6525 该公司本期流动资产周转次数=21600÷6525=3.31 练习二 [目的] 练习财务指标的计算原理。 [资料] 兴源公司2008年12月31日的资产负债表如下表所示。该公司的全

部账户都在表中,表中打问号的项目的数字可以利用表中其他数据以及补充资料计算得出。 兴源公司资产负债表 2008年12月31日单位:万元 补充资料:(1)年末流动比率1.5;(2)产权比率0.6;(3)以营业收入和年末存货计算的存货周转率16次;(4)以营业成本和年末存货计算的存货周转率11.5次;( 5)本年毛利(营业收入减去营业成本) 31500万元。 [要求] 1.计算存货账户余额: 2.计算应付账款账户余额; 3.计算未分配利润账户余额; 4.计算有形资产负债率及有形净值负债率。 练习二答案 1.营业收入÷存货=16 营业成本÷存货=11.5 (营业收入一营业成本)÷存货=4.5 又因为: 营业收入-营业成本=销售毛利=31 500(万元)

一、资料:ABC公司2011年9月份部分业务如下,要求根据资料编制相关会计分录: 1. 9月1日,向甲企业购买钢材一批,货款50000元,增值税8500元,材料已验收入库,款项未付。 借:原材料50 000 应交税费——应交增值税(进项税额)8 500 贷:应付账款58 500 2. 9月5日,从银行存款提取现金4 000元。 借:库存现金 4 000 贷:银行存款 4 000 3. 9月10日,向金融机构借入短期借款200 000元,款项已存入银行。 借:银行存款200 000 贷:短期借款200 000 4.9月15日,购入不需要安装的设备一台,价款2 000 000元,增值税340 000元,支付运输费用1000元,款项已用银行存款付清。 借:固定资产 2 001 000 应交税费—应交增值税(进项税额)340 000 贷:银行存款 2 341 000 5. 9月20日,销售甲产品一批,售价400 000元,增值税68 000元,收到银行承兑汇票。借:应收票据468 000 贷:主营业务收入400 000 应交税费——应交增值税(销项税额)68 000 6. 9月25日,领用材料100 000元,其中:产品生产用55 000元,车间一般耗用25 000元,管理部门耗用20 000元。 借:生产成本55 000 制造费用25 000 管理费用20 000 贷:原材料100 000 7. 9月30日,分配本月工资费用70 000元,其中生产工人工资50 000元,车间管理人员工资2 800元,企业管理部门人员工资17 200元。 借:生产成本50 000 制造费用 2 800 管理费用17 200 贷:应付职工薪酬——工资70 000 8. 9月30日,计提固定资产折旧20000元,其中生产车间折旧费为16000元,管理部门折旧费为4000元。 借:制造费用16 000 管理费用 4 000 贷:累计折旧20 000 9.9月30日,支付银行借款利息50 000元。 借:财务费用50 000 贷:银行存款50 000 10.9月30日,股东甲以厂房对本公司投资,双方协议价值2 929 000元。 借:固定资产 2 929 000 贷:实收资本 2 929 000

产品成本计算与分析练习 题答案 Last revision on 21 December 2020

第九章产品成本计算与分析练习题答案 一、单项选择题 1.适合汽车修理企业采用的成本计算方法是()。 A.品种法 B.分批法C.逐步结转分步法 D.平行结转分步法 【正确答案】B 【答案解析】汽车修理业一般属于小批单件生产,所以适合采用分批法计算成本。 2.在大量大批且为单步骤生产情况下,产品成本的计算方法一般是()。 A.品种法 B.分步法 C.逐步结转分批法 D.平行结转分步法 【正确答案】A 【答案解析】大量大批且为单步骤生产情况下,产品成本的计算方法一般是品种法。 3.在下列方法中,属于不计算半成品成本的分步法是()。A.平行结转法B.综合结转法C.分项结转法D.逐步结转法 【正确答案】A 【答案解析】平行结转分步法不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用以及这些费用中应计入产成品成本的份额。 4.采用平行结转分步法时,完工产品与在产品之间的费用分配是()。 A.各生产步骤完工半成品与月末加工中在产品之间费用的分配 B.各步骤产成品与各步骤在产品之间的费用分配 C.产成品与月末各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品 D.产成品与月末加工中在产品之间的费用分配 【正确答案】C

【答案解析】在平行结转分步法下,其完工产品与在产品之间的费用分配,是指产成品与月末广义在产品之间费用的分配。 5.某企业生产B产品,属于可比产品,上年实际平均单位成本为100元,上年实际产量为1800件,本年实际产量为2000件,本年实际平均单位成本为98元,则本年B产品可比产品成本降低率为()。A.2% B.% C.% D.% 【正确答案】A 【答案解析】B产品可比产品成本降低额=2000×100-2000×98=4000(元),降低率=4000÷(2000×100)=2%。 6.下列各种产品成本核算方法,适用于单件、小批生产的是( )。 A.品种法 B.分批法C.逐步结转分步法 D.平行结转分步法 【正确答案】B 【答案解析】分批法主要适用于单件、小批生产的企业。 7.下列各种产品成本计算方法,适用于大量大批多步骤生产,且需要计算半成品成本的是()。 A.品种法B.分批法C.逐步结转分步法D.平行结转分步法【正确答案】C 【答案解析】分步法适用于大量大批的多步骤生产,根据是否需要计算半成品成本,分为逐步结转分步法和平行结转分步法。其中逐步结转分步法需要计算半成品成本。 8.下列各项中,属于品种法特点的是( )。A.分品种、分批别、分步骤计算产品成本 B.分品种、分批别、不分步骤计算产品成本 C.分品种、不分批别、不分步骤计算产品成本 D.不分品种、分批别、分步骤计算产品成本

六、实例计算题 1、某沥青混合料的视密度为cm3,理论密度为cm3,油石比为%,沥青的相对密度为。求该沥青混合料的空隙率、矿料间隙率及沥青混合料的饱和度。(7分) 解: a .空隙率 %24.548.235.21=?? ? ?? - =VV b .沥青体积百分率VA %19.111 1)0.5100(35 .20.5100=??+??= VA c .矿料间隙率VMA %43.16%19.11%24.5=+=+=VA VV VMA d .饱和度VFA %11.6843 .1619 .11=== VMA VA VFA 。 2、混凝土计算配合比为1::,水灰比为,在试拌调整时,增加了10%的水泥浆用量。试求 (1)该混凝土的基准配合比(不能用假定密度法); (2)若已知以实验室配合比配制的混凝土,每m3需用水泥320kg ,求1m3混凝土中其它材料的用量; (3)如施工工地砂、石含水率分别为5%、1%,试求现场拌制400L 混凝土各种材料的实际用量。 (计算结果精确至1kg )。(8分) 解:(1)计算基准配合比 ∵水泥浆用量增加10% ∴基准配合比应为: ::=1:: 58.0=C W (2)水泥=320kg (已知) 水=320×=186kg 砂=320×=621kg 石=320×=1254kg (3)水泥=320kg 砂=621(1+5%)=652kg 石=1254(1+1%)= 1267kg 水=186-(621×5%+1254×1%)=142kg 400L 混凝土材料用量 水=142×=57kg 水泥=128kg 砂=652×=261kg 石=1267×=507kg 七、分析评定题 1、若试验室配合比单位用水量为200kg ,水灰比为,粗骨料为碎石,水泥实测强度为,试验室强度恰好达到试配强度值(),若每方混凝土多加10kg 水,混凝土强度降低率为多少 (注:A= B=)。(8分) 解:①由已知条件:每方混凝土单位水泥用量为200/=333,若每方混凝土多加10kg 水,则单位用水量为210kg 。 ②由 ? ?? ??-=B W C Af f ce cu 0,计算多加水后混凝土的强度值 MPa f cu 74.2152.02103335.4248.00,=?? ? ??-?= ③强度下降率%9.222 .2874 .212.28=-= 2、在沥青路面施工中,通过降低压实温度和减少压实遍数来提高平整度的作法是否可取,为什么(7分) 解:不可取。因这样做的结果只能使路面未达到应有的压实度、应有的结构和强度,通车后会引发一系列问题。

计算分析题 1.某企业2011年1月发生如下业务: (1)公司从基本账户提取现金2 000元,以备日常使用; (2)收到投资方投入设备一台,投资合同约定其价值(该约定价值是公允的)为100 000元(假定不考虑增值税); (3)采购材料,按合同规定向甲公司预付货款60 000元; (4)按规定分配给投资者2010年度利润120 000元,款项尚未支付; (5)以银行存款10 000元偿还前欠某单位账款。 要求:根据上述业务编制相关会计分录。 正确答案: (1)借:库存现金 2 000 贷:银行存款 2 000 (2)借:固定资产 100 000 贷:实收资本 100 000 (3)借:预付账款 60 000 贷:银行存款 60 000 (4)借:利润分配 120 000 贷:应付利润 120 000 (5)借:应付账款10 000 贷:银行存款 10 000 2.某企业将一不需用的房屋出售,该房屋账面原值86 000元,已提折旧57 300元,取得变卖收入20 000元,已存入银行。以现金支付清理费150元,营业税税率为5%。 要求:编制转入清理、支付清理费、取得变价收入、计提营业税和结转清理净损益的会计分录。 正确答案: (1)转入清理: 借:固定资产清理28 700 累计折旧 57 300 贷:固定资产86 000 (2)支付清理费用: 借:固定资产清理150 贷:库存现金150 (3)取得变卖收入: 借:银行存款20 000 贷:固定资产清理20 000 (4)计提营业税:

借:固定资产清理 1 000 贷:应交税费——应交营业税 1 000 (5)结转清理净损益: 借:营业外支出9 850 贷:固定资产清理9 850 3.中西公司是一家工业生产企业,为增值税一般纳税人,存货采用实际成本法计价。2010年11月发生如下业务: (1)11月1日采购甲材料,价款为2 000元,增值税为340元,未发生其他费用,款项上月已经支付。 (2)11月2日购入甲材料一批,买价为5 000元,增值税为850元,途中发生运费、保险费等200元,各种款项已经通过银行存款支付,材料已经验收入库。 (3)11月10日购入乙材料一批,买价为2 000元,增值税为340元,对方代垫运费300元,款项已经通过银行存款支付,但材料尚未入库。 (4)11月25日根据本月“发料凭证汇总表”分配原材料费用:基本生产车间领用甲材料5 000元,行政管理部门领用原材料200元,在建工程领用原材料1 000元。 (5)11月30日收到采购的丙材料,但是发票账单未到,款项也尚未支付。企业暂估价为2 000元。 要求:编制上述业务(1)~(5)的会计分录。 正确答案: (1)借:原材料 2 000 应交税费——应交增值税(进项税额)340 贷:预付账款 2 340 (2)借:原材料 5 200 应交税费——应交增值税(进项税额)850 贷:银行存款 6 050 (3)借:在途物资 2 300 应交税费——应交增值税(进项税额)340 贷:银行存款 2 640 (4)借:生产成本 5 000 管理费用 200 在建工程 1 000 贷:原材料 6 200 (5)借:原材料 2 000 贷:应付账款 2 000 4.2010年12月20日,甲公司购入一台不需要安装即可投入使用的机器设备,取得的增值税专用发票上注明的设备价款为50 000元,增值税税额为8 500元,上述款项以银行存款支付。该生产设备采用年限平均法计提折旧,预计可使用10年,预计报废时的净残值为固定资产原

增值税: 1.长江公司为办公用品零售企业,年含税销售额为150万元,会计核算制度比较健全,符合一般纳税人的条件,适用17%的增值税率。该企业年购货不含税额为80万元,可取得增值税专用发票。长江公司应该如何进行增值税纳税人身份的筹划? 答案: (1)如果作为一般纳税人: 应交增值税=150÷(1+17%)×1780×178.19万元 毛利=150÷(1+17%)-80=48.2万元 (2)如果将长江公司分设为两个小规模纳税人: 两个企业共应交增值税=150÷(1+3%)×34.37万元 两个企业毛利合计=150÷(1+3%)-80×(1+17%)=52.03万元 所以,应将长江公司分设为两个小规模纳税人,即能够降低增值税税负,又能够增加毛利。 2.红星公司与大德公司都是鸿发集团的全资子公司,均为制造业小规模纳税人,购进货物可取得增值税专用发票。红星公司年不含税销售额为50万元,可抵扣购进货物不含税金额为46万元;大德公司年不含税销售额为45万元,可抵扣购进货物不含税金额为39万元。应该如何进行税收筹划以降低整个集团的增值税税负? 答案: (1)各自为小规模纳税人: 红星公司应交增值税=50×31.5万元 大德公司应交增值税=45×31.35万元

合计应交增值税=1.5+1.35=2.85万元 (2)将红星公司与大德公司合并: 合并后应交增值税=(50+45)×17(46+39)×171.7万元 所以,红星公司与大德公司应合并为一个公司,以降低增值税税负。 3.宏达公司为增值税一般纳税人,适用税率17%,制造销售专用设备,并提供如何使用专用设备的培训劳务,该种混合销售一并征收增值税。全年取得销售专用设备不含税收入2000万元,培训劳务收入500万元,购买生产用原材料等可抵扣的进项税额为180万元。宏达公司应如何进行税收筹划以降低税负?答案: (1)混合销售行为: 应交增值税=(2000+500÷(1+17%))×17180=232.65万元 (2)将提供培训劳务分离出去,单独成立一个培训咨询公司: 宏达公司应交增值税=2000×17180=160万元 培训公司应交营业税=500×315万元 两个公司合计应交流转税=160+15=175万元 所以,宏达公司应将提供培训劳务分离出去,单独成立一个培训咨询公司,以降低税负率。 消费税: 1. 2012年2月8日,宇丰公司以20辆小汽车向宇南公司交换一批设备。按双方协议,每辆汽车折价款为16万元。该类型汽车的正常销售价格为16万元(不含税),宇丰汽车厂本月份销售该种小汽车的最高售价为17万元(不含税)。该种小汽车的消费税税率为5%。该汽车厂应如何进行税收筹划?

第二章气相色谱分析 例1:在一根90米长的毛细管色谱柱上测得各组分保留时间:正十四烷15.6min ;正十五烷21.95min ;正十六烷31.9min 。计算色谱柱的死时间及载气平均速度。 解:方法一:同系物保留值之间存在以下关系: 以()R M t t -代替' R t 可推导出: 2 (1)(1)() (1)()()(1)()() R n R n R n M R n R n R n R n t t t t t t t t -++--= ---将正十四烷、正十五烷、正十六烷的保 留时间代入公式:2 31.915.621.95min (31.921.95)(21.9515.6)M t ?-=--- 得 4.40min M t = 载气的平均流速 /M u L t - =, 即 90100/(4.4060)/34.09/u cm s cm s - =??= 方法二:直接用甲烷测定死时间。即以甲烷的保留时间作为死时间。 例2:在一根2m 长的色谱柱上,A 、B 、C 、三组分的保留时间分别为2.42min 、3.21min 、5.54min ;峰宽分别为0.12min 、0.21min 、0.48min 。另测得甲烷的保留时间为1.02min 。求: (1)A 、B 、C 组分的调整保留时间; (2)A 与B 、B 与C 组分的相对保留时间; (3)A 、B 、C 组分的容量因子; (4)A 、B 、C 组分的有效塔板数和塔板高度; (5)A 与B 、B 与C 组分的分离度; 解:(1)' (1) (1)R R M t t t =- 第三章 高效液相色谱分析 例1:高效液相色谱法分离两个组分,色谱柱长30cm 。已知在实验条件下,色谱柱对组分2 的柱效能为 26800m -1,死时间 1.5min M t =.组分的保留时间 124.15min, 4.55min.R R t t ==计算: (1)两组分在固定相中的保留时间1 2' ' ,;R R t t (2)两组分的分配比12;,k k

《会计基础》计算分析题 1、编制下述业务的相关会计分录: (1)企业购入材料一批,增值税专用发票上注明价款3664000元,增值税进项税额622880元,款项未付款,材料已验收入库;本企业采用实际成本法核算原材料; (2)7月3日,用银行存款偿还到期短期借款662000元。(3)生产车间领用材料139000元用于生产W产品。 (4)用银行存款支付当月利息费用1800元。 (5)分配本月职工薪酬,专设销售机构人员薪酬为71900元。要求:根据上述资料进行下列计算分析 答案: (1)借:原材料3664000 应交税费-应交增值税(进项税额)622880 贷:应付账款4286880 (2)借:短期借款662000 贷:银行存款662000 (3)借:生产成本139000 贷:原材料139000 (4)借:财务费用1800 贷:银行存款1800 (5)借:销售费用71900 贷:应付职工薪酬71900

2、某企业根据“工资结算汇总表”列示,当月应付工资总额为680000元,扣除企业已为职工代垫的医药费2000元和受房管部门委托代扣的职工房租26000元,实发工资总额为652000元。上述工资总额中,根据“工资费用分配表”列示产品生产人员工资为560000元,车间管理人员工资为50000元,企业行政管理人员工资为60000元。 要求: (1)编制向银行提取现金的会计分录。 借:库存现金652000 贷:银行存款652000 (2)编制将有关工资费用结转至生产成本的会计分录。 借:生产成本560000 贷:应付职工薪酬560000 (3)编制发放工资的会计分录。 借:应付职工薪酬652000 贷:库存现金652000 (4)编制将有关工资费用结转至制造费用的会计分录。 借:制造费用50000 贷:应付职工薪酬50000 (5)编制代扣款项的会计分录。 借:应付职工薪酬28000

(1)应收账款()元(2)资产合计()元(3)应付账款()元(4)预收账款()元(5)流动负债()元 2、某企业拟出售一座建筑物,有关业务如下: (1)该建筑物原值3000000元,已经计提折旧450000元,将该建筑物净值转入固定资产清理。 (2)以现金支付有关清理管理费用20000元。 (3)出售价格为2800000元,以通过银行收回款项。 (4)计提应交营业税140000元 (5)结转清理净损益。 要求:编制以上业务有关会计分录。 (1)借:固定资产清理2550000 累计折旧450000 贷:固定资产:3000000 (2)借:固定资产清理20000 贷:库存现金20000 (3)借:银行存款:2800000 贷:固定资产清理2800000 (4)借:固定资产清理140000 贷:应缴税费140000 (5)结转净损益=2800000-2550000-20000-140000=90000 借:固定资产清理90000 贷:营业外收入90000 3、某企业为增值税一般纳税人,20X9年5月份发生的有关经济业务如下 (1)从银行提取现金10万元 (2) 向购货单位发出产品一批,开出的增值税专用发票所列价款500万元,增值税额85万元共,计585万元。原已向购货单位预收贷450万元,不足部分购货单位以银行存款补付,该批产品实际成本300万元。 (3) 购入A材料900千克,每千克0.5万元,保险费26万元。增值税76.5万元,相关款

项以银行存款支付,材料已验收入库。 (4) 本月领用材料1800万元,其中制造产品领用1200万元,车间一般耗用400万元,企业行政管理部门领用200万元。 (5) 本月计提固定资产折旧260万元,其中,车间使用的固定资产计提折旧200万元,企业行政管理部门使用的固定资产计提折旧60万元。 要求:根据以上材料,逐笔编制相应的会计分录。(案中的金额单位用万元表示) (1)借:库存现金10 贷:银行存款10 (2)借:预收账款450 银行存款135 贷:主营业务收入500 应交税费85 (3)借:原材料476 应交税费76.5 贷:银行存款552.5 (4)借:生产成本1200 制造费用400 管理费用200 贷:原材料1800 (5)借:制造费用200 管理费用60 贷:累计折旧260 4 、20x8年1月1日,甲公司从银行存款借入资金700000元。借款期限为2年,年利率为7% (每年末付息一次,不计复利,到期还本),所借款项已存入银行 20x8年1月20日,甲公司用该借款购买不需安装的生产设备一台,价款2000000元,增值税额为34000元,设备于当日投入使用。该设备采用年限平均法计提折旧,预计可使用10年,预计报废时的净残值为50000元。 要求: 1、编制甲公司借入长期借款的会计分录 2、编制甲公司购入生产设备的会计分录 3、编制甲公司按月计提长期借款的会计分录 4、编制甲公司按月计提固定资产会计分录 5、计算甲公司20x8年12月31日固定资产账面价值 1 借:银行存款700000 5 贷:长期借款700000 2 借:固定资产200000 应交税费-应交增值税(进项税额)34000 贷:银行存款234000 3 700000*7%*1/12=4083.33