出口结汇单据制作练习

习题1:

按照下述的L/C缮制一份对应的汇票。

FROM: OVERSEAS UNION BANK LTD., SINGAPORE

TO: BANK OF CHINA, JIANGXI BRANCH

Form of Doc. Credit *40 A: IRREVOCABLE

Doc. Credit Number *20: K04/232

Date of Issue 31C: 04/02/24

Expiry *31 D: DATE 04/04/23 PLACE CHINA

Applicant *50: KWONG FOO YOUNG CO., LTD.

34 JALAP STREET,

50050 SINGAPORE

Beneficiary *59: JIANGXI FRUITS AND VEGETABLES I MP. AND EXP. CO., LTD.

188 W AIMA ROAD, NANCHANG,

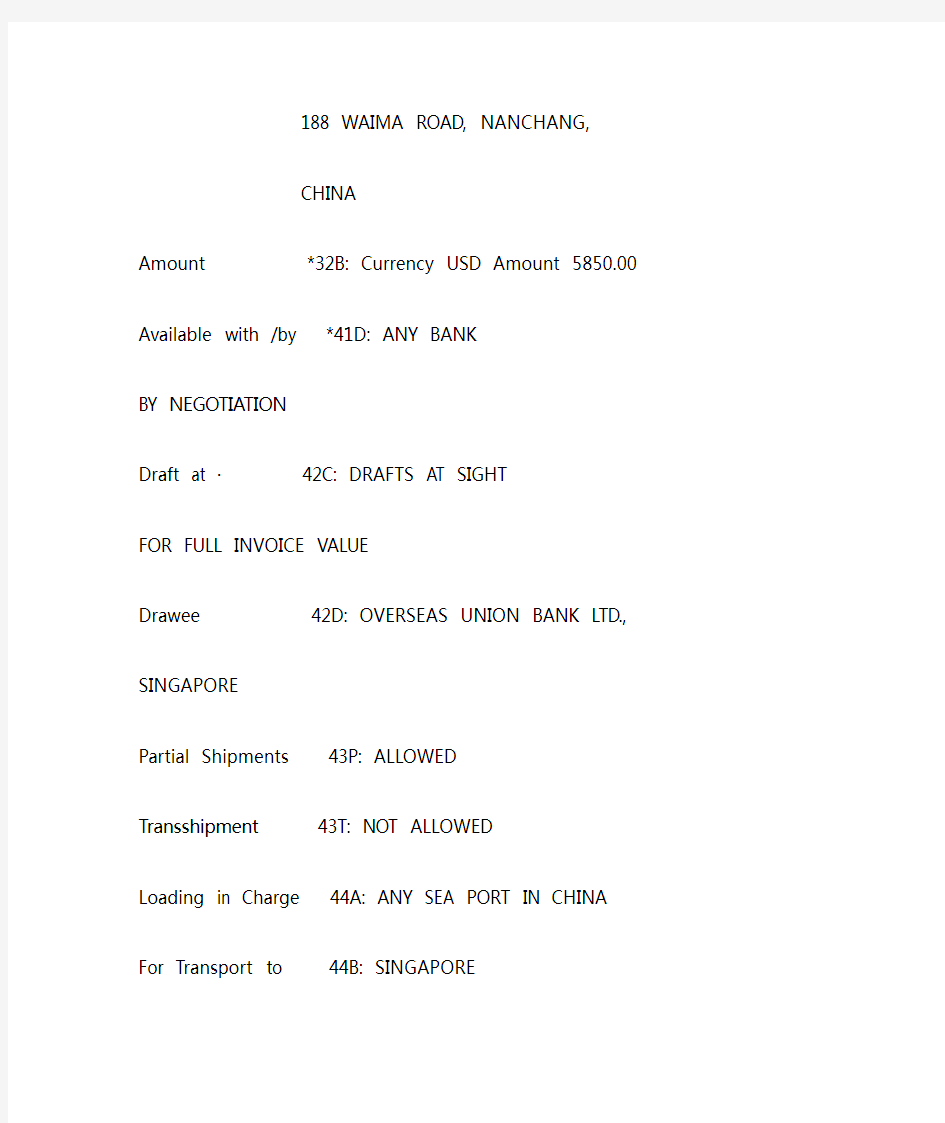

CHINA

Amount *32B: Currency USD Amount 5850.00

Available with /by *41D: ANY BANK

BY NEGOTIATION

Draft at ······42C: DRAFTS AT SIGHT

FOR FULL INVOICE V ALUE

Drawee 42D: OVERSEAS UNION BANK LTD.,

SINGAPORE

Partial Shipments 43P: ALLOWED

Transshipment 43T: NOT ALLOWED

Loading in Charge 44A: ANY SEA PORT IN CHINA

For Transport to 44B: SINGAPORE

Latest Date of Ship. 44C: 04/04/13

Descript. of Goods 45A :

BEAN CURD AND VINEGAR

BEAN CURD, 200 CTNS, USD 12.75 PER CTN,

VINEGAR, 200 JARS, USD 16.50 PER JAR,

CIF SINGAPORE

GOODS ARE AS PER S/C NO. KFY1013/2003.

Documents required 46A:

+SIGNED COMMERCIAL INVOICE, 3 FOLD.

+PACKING LIST, 3 FOLD.

+FULL SET CLEAN ON BOARD OCEAN BILLS OF LADING ISS UED TO OUR ORDER, MARKED “FREIGHT PREPAID”AND NOTI FY APPLICANT.

+CERTIFICATE OF ORIGIN IN ONE ORIGINAL.

+INSURANCE POLICY OR CERTIFICATE IN DUPLICATE FOR 11 0 PCT OF THE INVOICE V ALUE COVERING ALL RISKS AS PER C IC.

Additional Cond. 47A: 1. A DISCREPANCY FEE OF USD 50.00 W ILL BE DEDUCTED FOR EACH SET OF DOCUMENTS BEARING DI SCREPANCIES.

2. THIS DOCUMENTARY CREDIT IS SUBJECT TO ICC PUBLIC ATION 500.

Presentation Period 48: DOCUMENTS TO BE PRESENTED WITHI N 10 DAYS AFTER ISSUANCE OF B/L BUT WITHIN THE V ALIDIT Y OF THE CREDIT.

Confirmation instructions 49: WITHOUT

Details of Charges 71B: ALL BANKING COMMISSION AND CHA RGES OUTSIDE SINGAPORE ARE FOR THE ACCOUNT OF THE BE NEFICIARY.

Instr to Payg/Accpty/Negoty Bank 78: UPON RECEIPT AND TAKIN G UP OF DOCUMENTS WE WILL REMIT THE PROCEED ACCORDI NG TO YOUR INSTRUCTIONS.

习题2:

按照下述的L/C缮制一份对应的汇票。

FROM: VOLKSBANK SCHORNDORF, HAMBURG, GERMANY

TO: BANK OF CHINA, HEBEI BRANCH

Form of Doc. Credit *40 A: IRREVOCABLE

Doc. Credit Number *20: 02-4-1520

Date of Issue 31C: 2002/11/18

Expiry *31 D: DATE 2003/01/24 PLACE AT OUR COUN TER

Applicant *50: LUCKY VICTORY INTERNATIONAL

STUTTGART STIR. 5,

D-84618, SCHORNDORF,

GERMANY

Beneficiary *59: HEBEI MACHINERY IMP. AND EXP. COR P (GROUP)

720 DONGFENG ROAD

SHIJIAZHUANG

CHINA

Amount *32B: Currency USD Amount 67200.00

Available with /by *41D: A V AILABLE WITH US BY DEFERRED P AYMENTAT 30 DAYS SIGHT FOR FULL INVOICE V ALUE AGAINST THE BENEFICIARY’S DOCUMENTS

Partial Shipments 43P: ALLOWED

Transshipment 43T: ALLOWED

Loading in Charge 44A: TIANJIN

For Transport to 44B: HAMBURG

Latest Date of Ship. 44C: 2003/01/03

Descript. of Goods 45A:

STAINLESS STEEL SPADE HEAD,

ART. NO. S821/29099, 4500PCS, USD9.60 PER PC.,

ART. NO. F807/22199, 2500PCS, USD9.60 PER PC.,

AS PER S/C NO. 02HM23600256 DATED NOV. 10, 2002.

CIF HAMBURG

Documents required 46A:

+SIGNED COMMERCIAL INVOICE IN TRIPLICATE.

+FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER OF WIM BOSMAN BV, P. O. BOX 54064, NL-3008, JB HAMBURG, MARKED “FREIGHT PREPAID”AND NOT IFY APPLICANT.

+GSP CERTIFICATE OF ORIGIN FORM A

+PACKING LIST IN TRIPLICATE.

+INSURANCE POLICY ISSUED TO THE APPLICANT, COVERIN G RISKS AS PER INSTITUTE CARGO CLAUSE (A) INCLUDING WA REHOUSE TO WAREHOUSE CLAUSE UP TO FINAL DESTINATION AT SCHORNDORF, FOR AT LEAST 110 PCT OF THE CIF V ALUE, M ARKED PREMIUM PAID, SHOWING CLAIM PAYABLE IN GERMAN Y.

Additional Cond. 47A:

1,A HANDING FEE OF USD 80.00 WILL BE DEDUCTED IF DI SCREPANCY DOCUMENTS PRESENTED.

2. ISSURING BANK WILL DISCOUNT ACCEPTANCES ON REQ UEST, FOR A/C OF BENEFICIARY AT APPROPRIATE LIBOR PLUS ONE PCT MARGIN.

3,ALL DOCUMENTS INDICATING THIS L/C NUMBER.

Presentation Period 48: DOCUMENTS TO BE PRESENTED WIT HIN 21 DAYS AFTER THE DATE OF SHIPMENT, BUT WITHIN THE V ALIDITY OF THE CREDIT.

Details of Charges 71B: ALL BANKING CHARGES AND EXPENS ES OUTSIDE THE ISSUING BANK ARE FOR BENEFICIARY’S ACC OUNT.

习题3:

按照下述的L/C缮制一份对应的汇票。

FROM: REPUBLIC NATIONAL BANK OF MIAMI, MIAMI, TO: BANK OF CHINA, SUZHOU BRANCH

Form of Doc. Credit *40 A: IRREVOCABLE

Doc. Credit Number *20: NBM-04007678

Date of Issue 31C: 04/02/08

Expiry *31 D: Date 04/04/30 Place CHINA

Applicant *50: JAMES BROWN AND SONS

2116 N W 21 STREET

MIAMI FL.33142, U.S.A.

Beneficiary *59: JIANGSU HAO YUE TRADING CO

12 HONGQI ROAD

SUZHOU, CHINA

Amount *32B: Currency USD Amount 82800.00

Pos. / Neg. Tol. (%) 39A: 5/5

Available with /by *41D: ADVISING BANK

BY NEGOTIATION

Draft at ······42C: DRAFTS AT SIGHT

FOR FULL INVOICE V ALUE

Drawee 42A: REPUBLIC NATIONAL BANK OF MIAMI NEW YORK

Partial Shipments 43P: NOT ALLOWED

Loading in Charge 44A: SHANGHAI

For Transport to 44B: MIAMI FL.U.S.A.

Descript. of Goods 45A:

FISHING BOOTS, CFR MIAMI FL.

ART. NO. JB702, 2640PAIRS USD 15.00 PER PAIR

ART. NO. JB703, 3600PAIRS USD 12.00 PER PAIR

PACKING: ONE PAIR INTO ONE PAPER BAG, 12PAIRS PER CA RTON.

ALL DETAILS ARE AS PER S/C NO. 04JB558.

Documents required 46A:

+FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER, BLANK ENDORSED, MARKED “FREIGHT PREPAID”AND NOTIFY APPLICANT.

+SIGNED COMMERCIAL INVOICE IN ONE ORIGINAL AND TH REE COPIES.

+PACKING LIST IN ONE ORIGINAL AND THREE COPIES.

+MANUALLY SIGNED CERTIFICATE OF ORIGIN IN ONE ORIGI NAL AND ONE COPY.

+CERTIFICATE OF QUALITY ISSUED BY THE MANUFACTURE R OR THE PRODUCER IN ONE ORIGINAL AND ONE COPY.

Additional Cond. 47A:

1. A HANDING FEE OF USD 50.00 WILL BE DEDUCTED IF DI SCREPANCY DOCUMENTS PRESENTED.

2. INSURANCE TO BE EFFECTED BY BUYER.

3. ALL DOCUMENTS MUST BE IN ENGLISH.

4. ALL DOCUMENTS INDICATING THIS L/C NUMB ER.

Details of Charges 71B: ALL BANKING CHARGES AND EXPENS ES OUTSIDE THE ISSUING BANK ARE FOR BENEFICIARY’S ACC OUNT.

Presentation Period 48: DOCUMENTS TO BE PRESENTED WIT HIN 15 DAYS AFTER THE DATE OF SHIPMENT, BUT WITHIN THE V ALIDITY OF THE CREDIT.

习题4:

按照下面给出的条件分别缮制品质检验证书、受益人证明和装船通知。

1、信用证资料:

APPLICANT:XYZ COMPANY

6-2 OHTEMACHI,1-CHOME,CHIYADA-KU,TOKYO,JAPAN

BENEFICIARY:ABC COMPANY ,NO.128 ZHONGSHAN XILU,NAN JING,CHINA

MERCHANDISE:100PCT COTTON MEN’S SLACKS ,100CARTON S

COUNTRY OF ORIGIN :P.R.CHINA

CIF V ALUE:USD10,000.00

PACKED IN SEAWORTHY CARTONS

DOCUMENTS REQUIRED:

+ NEUTRAL PACKING LIST INDICATING QUANTITY ,N.W.AND G..W.OF EACH PACKAGE ,TTL QUANTITY ,N.W.AND G.W.,AND PA CKING CONDITIONS AS REQUIRED BY L/C

+GSP FORM A

+INSPECTION CERTIFICATE OF QUALITY ISSUED BY THE EN TRY –EXIT INSPECTION AND QUARANTINE OF THE PEOPLE’S REPUBLIC OF CHINA

EVIDENCING THAT THE GOODS HA VE BEEN INSPECTED AN

D FOUND TO B

E IN COMPLIANCE WITH THE CONTRACT.

+BENEFICIARY’S CERTIFICATE CERTIFYING THAT THEY HA V E SENT ONE FULL SET OF NON-NEGOTIABLE DOCUMENTS REQ UIRED BY L/C TO THE APPLICANT VIA DHL WITHIN 2 DAYS AF TER SHIPMENT.

ADDITIONAL CONDITIONS :ALL DOCUMENTS MUST BE MAD E OUT IN THE NAME OF THE APPLICANT UNLESS OTHERWISE S TIPULATED BY THE L/C

2、附加信息:

工厂出舱单显示:

合同号SC666

100 PCT COTTON MEN’S SLACKS ,10 PCS EACH CARTON ,T TL 100 CARTONS

N.W.:1KGS/CARTON ,G.W.:1.8KGS/CARTON MEAS:8CBM

物资检验日期:2007年1月10日

装船日期:2007年1月12日

承运人:SINO TRANSPORTATION JIANGSU COMPANY

启运港:南京

卸货港:东京

运输船名及航次:ALL SAFE V.76689

发票号码:ABC8866

发票日期:2007年1月3号

唛头:

XYZ SLACKS

TOKYO

1-100

普惠制产地证上出口商的签发日期:2007年1月3日

受益人证明的日期:2007年1月12 日

受益人单据的签发人为王凡

3、受益人证明格式如下

受益人证明:

ABC COMPANY

NO.128 ZHONGSHAN XILU NANJING

CERTIFICATE

DATE:

INVOICE NO.: TO:

…………………..

Authorized Signature

传真(装船通知) :

ABC COMPANY

NO.128 ZHONGSHAN XILU NANJING

DATE:

INVOICE NO.: TO:

ABC COMPANY,NANJING

……………………..

Authorized Signature

习题5:

按照下面给出的资料填制报验单和报关单。

1、销售合同书

SHANGHAI TIANYE TOOLS MANUFACTURES CO.,LTD.

GANXIANG TOWN,JINSHANG DISTRICT,SHANGHAI,CHI NA

P/I NO.:2005022 8

S/CNO.:2005116 6

DATE:MAR.15,2 005

SALES CONTRACT

TO:PT.HYCO LANGGENG

310 VTRA SEMARANG INDONESIA

Dear Sirs

We hereby confirm having sold to you the following goods on terms and conditions as specified below:

SHIPPING DESCRIPTION Q’TY UNIT PRICE AM OUNT

MARK OF GOODS ( PCS) (USD) (U SD)

N/M TOOLS CPT SEMARANG

Double Open End Spanner

8x10MM (MTM) 6000 0.50 30000.00

10x12MM (MTM) 8000 0.40 32000.00 TOTAL: 14000 62000.00 Produced Finished Time :MAR.20,2005

Terms of Payment :30% T/T in advance ,the other 70% T/T before s hipment

AIRPORT OF DEPARTURE :SHANGHAI ,CHINA

AIRPORT OF DESTINATION :SEMARANG INDONESIA

LATEST DATE OF SHIPMENT :MAY 10,2005

OUR BANK:INFORMATION IS AS FOLLOWS

BENEFICIARY:SHANGHAI TIANYE TOOLS MANUFACTURE CO., LTD.

BENEFICIARY ADDRESS:NO.3188 ,JINGZHANG ROAD,GANXIAN G TOWN,

JINSHAN DISTRICT ,SHANGHAI,CHINA BANK NAME :BANK OF CHINA SHANGHAI BRANCH

JIN SHAN SUB BRANCH

ACCOUNT NO.:RMB80456861

BANK ADDRESS :NO.98,WEILING ROAD ,SHIHUA ,JINSHAN DI STRICT SHANGHAI CHINA

THE BUYER THE SELLER

PT.HYCO LANGGENG SHANGHAI TIANYE TOOLS MANU FACTURES CO.,LTD.

PIFER

HUA ZHANG

2、补充资料

1)INVOICE NO:TY068

2)PACKING G..W. N.W. MEAS

Double Open End Spanner

8X10MM (MTM) 2KGS/CTN 1.8KGS/CTN 0.02CBM /CTN

Packed in 1 carton of 100 pcs each

10X12MM (MTM) 2.5KGS/CTN 2.2KGS/CTN 0.01CB M/CTN

Packed in 1 carton of 100 pcs each

Packed in ONE 20’CONTAINER

3)H.S. CODE :8204.11

4)CERTIFICATE NO:500511266

5)FREIGHT:USD 2400.00

6)AIR W AYBILL NO:B050588661

7)AIR W AYBILL DATE.:MAY 01,2005

8)报检单位登记号:1367768841

9)报检单编号:T006688451

10)生产单位注册号:SH1866742

11)申请单位注册号:YT68114622

12)发货人账号:045686

13)外币账号:MT5684321321

14)海关编号:8328866457

15)境内货源地:上海

16)生产厂家:上海田野工具制造有限公司(3105226441)

17)代理报关公司:上海田野报关公司(3122668874)

地址:上海金山路100号电话:65756786

报关员:章明

18)随附单据:出口物资通关单(5461786256)

习题6:

按照下述L/C完成后面的摸索题和制单要求。

BASIC HEADER OF 01 BKCHCNBJA5XX 9828 707783

APPL . HEADER O 700 7919000731 NOSCCATTAXXX 377 93147 2 0308010718 N

+ BANK OF NOV A SCOTIA , T ORONTO. CANADA

(BANK NO :8015120) + TORONTO, ONTARIO, CANAD A

: MT: 700 -------- ISSUE OF A DOCUMENTARY CREDIT --------------

SEQUENCE OF TOTAL :27: 1/1

FORM OF DOCUMENTARY CREDIT :40A: IRREVOCABLE TRA NSFERABLE

DOCUMENTARY CREDIT NUMBER :20: CM0180/6791

DATE OF ISSUE :31C: 030731

DATE AND PLACE OF EXPIRY :31D: 030915CHINA

APPLICANT :50: WENSCO FOODS LTD.,

1191 GREEN LAND STRE ET

WELL D.COQUITLAM, B.

C.,

CANADA, V3K 5Z7 BENEFICIARY :59: HUANGHAI CEREALS, OILS AND

FOODSTUFFS IMP. AND EXP. CORP.

NO.7 HE PING ROAD

QINGDAO , CHINA CURRENCY CODE, AMOUNT :32B: USD10,830.00

MAXIUM CREDIT AMOUNT :39B: NOT EXCEEDING

A V AILABLE WITH…BY…:41D: ANY BANK

BY NEGOTIATION DRAFTS AT…:42C: DRAFTS AT 75 DAY S AFTER BILL OF

LODING DATE FOR 10 0 PERCENT OF

INVOICE V ALUE DRAWEE :42D: THE BANK OF NOV A SCOTIA, 550 WEST

GEORGIA ST., PO BO X 1752, V ANCOUCVER

B.C., CANADA V6B 8P 6

PARTIAL SHIPMENT :43P: ALLOWED

TRANSSHIPMENT :43T: ALLOWED

LOADING/DISPATHC/TAKING/FROM :44A: SHIPMENT FROM NI NGBO,CHINA

FOR TRANSPORTATION TO…:44B: TO V ANCOUVER, B.

C., CANADA

LATEST DATE OF SHIPMENT :44C: 030831

DESCRPT OF GOODS/SERVICES :45A:

EVIDENCING SHIPMENT OF

P.O. NO.2027

950 CARTONS TROPIC ISLE CANNED MANDARIN ORANGES L S-WHOLE

SEGMENTS 6/2. 84KG AT USD11.40 PER CARTON.

FREE ON BOARD NINGBO, CHINA

DOCUMENTS REQUIRED :46A:

---SIGNED COMMERCIAL INVOICE IN TRIPLICATE.

---CANADA CUSTOMS INVOICE IN QUADRUPLICATE FULLY C OMPLETED

---BENEFICIARY’S LETTER OF BUARANTEE STATING THEY WILL REIMBURSE

ALL EXPENSES IN CASE OF REJECTION BY CANADIAN FOO

D INSPECTION

AGENCY IN TRIPLICATE

---BENEFICIARY CERTIFICATE IN TRIPLICATE STATING

THE SHIPMENT DOES NOT INCLUDE NON-MANUFACTURED WOOD DUN-

NAGE, PALLETS, CRATING OR OTHER PACKAGING MATERIAL S.

ANY ADDITIONAL CAN CODES SHIPPED ARE FOR THE BENE FICIARY’S ACCOUNT

---FULL SET OF CLEAN ‘ON BOARD’OCEAN BILL OF LADI NG TO THE ORDER OF

THE BANK OF NOV A SCOTIA MARKED ‘FREIGHT COLLECT’AND NOTIFY WENSCO FOOD LTD., 1191 GREEN LAND STREET, WELL D. COQUITLAM, B.C., CADANA, V3K 5Z7

ADDITIONAL CONDITIONS :47A:

INSURANCE COVERED BY APPLICANT.

THIS LETTER OF CREDIT IS TRANSFERRABLE. IF TRANSFER RED, THE DRAFT

MUST BE ACCOMPANIED BY A LETTER BY THE BANK EFFE CTING THE

HAS BEEN TRANSFERRED.

THE ADVISING BANK IS THE DESIGNATED TRANSFERRING B ANK .

THIRD PARTY DOCUMENTS ARE ACCEPTABLW ONLY IF L/C I S TRANSFERRED.

AMENDMENT CHARGES (IF ANY) WILL BE FOR THE BENEFI CIARY’S AC-

COUNT IF CAUSE OF AMENDMENT OCCURRED FROM THE B ENEFICIARY’S

SIDE.

IT IS CONDITION OF THIS LETTER OF CREDIT THAT PAYME NT WILL BE

EFFECTED AT MATURITY BUT ONLY UPON RECEIPT OF WRI TTIN

NOTIFIATION FROM THE BUYER STATING THAT GOODS HA V E PASSED

CANADIAN AUTHORITIES INSPECTION .THE TRMITTING BAN K/NEGOTIATING

BANK MUST INDICATE ON THEIR COVERING LETTER TO SC OTIABANK THAT

ALL DOCUMENTS MUST BE DELIVERED TO THE APPLICANT AGAINST A

TRUST RECEIPT IN ORDER TO OBTAIN CLEARANCE OF MER CHANDISE TO SE-

CURE INSPECTION BY CANADIAN AUTHORITIES.

PAYMENT/ACCEPTANCE OF DRAFTS WILL ONLY BE MADE A FTER RECEIPT OF WRITTEN ADVICE FROM THE APPLICANT STA TING THAT THE MERCHANDISE

HAS PASSED INSPECTION AND HAS BEEN RELEASED FOR S ALE IN CANADA

BY THE CANADIAN AUTHORITIES.

IF THE GOODS DO NOT PASS INSPECTION, THEN NOTICE TO THIS EFFECT

MUST BE GIVEN IN WRITING BY THE CANADIAN AUTHORIT IES WHO MUST

PRESENT SAME TO SCOTIABANK. UPON RECEIPT OF THE RE JECTION NO-

TICE, THE NEGOTIATING BANK/REMITTING BANK WILL BE ADVISED AC-

CORDINGLY AND SCOTIABANK’S LIABILITY WILL BECOME NULL AND

VOID.

PLEASE DIRECT ALL ENQUIRIES AND FORW ARD DOCUMENT S IN ONE LOT

(VIACOURIER) TO THE BANK OF NOV A SCOTIA, V ANCOUVE R INTERNATION-

AL TRADE SERVICES, MALL LEVEL , 650 WEST EORGIA STR EET, V ANCOU-

VER, B.C., CANADA V6B 4P6.

A DISCREPANCY HANDLING FEE OF USD 450.00WILL BE ASS ESSED BY THE

BANK OF NOV A SCOTISA ON EACH PRESENTATION OF DOC UMENTS NOT IN

STRICT COMPLIANCE WITH THE TERMS AND CONDITIONS O F THE CREDIT.

DEDUCTED FROM THE PROCEEDS WHEN PAYMENT IS EFFEC TED, IN ADDI-

SCOTIA IN THIS CONNECTION.

THIS IS THE IPERATIVE INSTRUMENT.

DRAFT(S) MUST IN DICATE THE NUMNER AND DATE OF THI S CREDIT.

CHARGES :71B: ISSUING BANK CHARGES ARE FOR THE

ACCOUNT OF THE APPLICANT . ALL OTHER

BANK CHARGES INCLUDING

REIMBURSEMENT BANK CHAR GES ARE FOR

THE BENEFICIARY’SACCOUNT.

PERIOD FOR PRESENTATIONS :48: DOCUMENTS MUST BE PR ESENTED AT

PLACE OF EXPIRATION WIT HIN 15 DAYS OF

ON BOARD DATE OF OCEAN BILL OF LADING

AND WITHIN THE L/CCALIDI TY.

CONFIRMATION INSTRUCTION :49: WITHOUT

TRAILER

MAC:BA00E6EA CHK:9E5503EE1810

摸索题:

1、本证对单据条款有如下规定:(Beneficiary’s letter of guarantee st ating they will reimburse all expenses in case of rejection by Canadian F ood Inspection Agency in triplicate.)“受益人保函一式三分,表明如遭到加拿大食品检验机构的拒收,由受益人支付所有检验费。”

内蒙古农业大学学报(社会科学版)2012年第6期(第14卷 总第66期)Journal of Inner Mongolia Agricultural University(Social Science Edition)No.6 2012(Vol.14 Sum No.66) 出口结汇单证的语言特点及翻译对策* ● 刘玉丹1,2 (1.长沙民政职业技术学院,湖南长沙410004;2.湖南农业大学外国语学院,湖南长沙410128) 摘 要:国际贸易出口结汇单证是出口商在按照合同履行交货义务后安全收取货款的重要工具。由于单证要使用英文缮制,因此填制人员对单证英文的理解和翻译会直接影响填制的正确性。本文从翻译理论的角度出发,紧扣单证英语的专业性、规范性和国际化特点,对结汇单证的缩略语、包装术语、时间和几种特色单据条款进行了初步探索,并提出了相应的翻译策略。 关键词:出口;结汇单证;语言特点;翻译 DOI:10.3969/j.issn.1009-4458.2012.06.140 中图分类号:H059H315.9 文献标识码:A 文章编号:1009-4458(2012)06-0364-03 一、引言 随着国家商务部《对外贸易发展“十二五”规划》出台,更多的目光聚焦到了我国对外经济贸易发展问题上,在过去的五年里,我国外贸部门积极转变发展方式,有效应对了国际金融危机的挑战,取得了巨大发展成就:2010年,我进出口额在世界出口排名第1位、进口第2位。“十二五”刚刚开始,对外贸易就呈现喜人的势头,据国家海关统计,今年上半年我国外贸进出口总值18398.4亿美元,同比增长8%。其中出口9543.8亿美元,增长9.2%;进口8854.6亿美元,增长6.7%;贸易顺差689.2亿美元,扩大了56.4%。国际贸易的蓬勃发展,国际结算的安全性便备受关注。国际商会《跟单信用证统一惯例》2007年修订本(即国际商会第600号出版物,以下简称“UCP600”)规定:在“信用证业务中,各有关方面当事人处理的是单据而不是有关的货物、服务及或其他行为。”[1]在贸易合同签订之后,货物生产、装运、流通直至提货的整个过程都需要相应的单证缮制、审核和传递,如果外贸从业人员对单证中的各项内容理解不正确,会导致填制错误及业务操作失误,从而带来不可估量的经济损失。 近年来,众多学者从词汇、句法、语篇和文体等方面对商务英语的语言特点和翻译策略进行了比较深入的研究,但是却很少有人关注结汇单证英语。本文将从实务的角度来分析出口结汇单证的语言特点,同时结合翻译理论提出单证英语的翻译对策,使对外贸易从业人员或相关专业学习者能够整体把握单证的填制要点和缮制方法。 二、出口结汇单证概述 结汇单证是指国际贸易中为解决货币收付问题所使用的单据、证明和文件,其中出口结汇单证主要包括: 商业单证:商业发票(Commercial invoice)、包装单(Packing list)、运输单据(Shipping documents)、保险单(Insurance police/certificate)。 官方单证:产地证明(Certificate of origin)、检验证书(Certificateof inspection)、许可证(Export license)。 金融单证:汇票(Bill of exchange/Draft)、本票(Promissory Note)、支票(Cheque)。 附属单证:出口商证明(Beneficiary’s Certificate)、运输机构证明(Vessel Certificate)。 国家外汇管理需要的单证:出口收汇核销单。[2] 其中,除出口收汇核销单为国内使用,采用中文填制外,其余单证都需使用英文填制,而金融单证中的本票和支票由于我国《票据法》的规定和收款安全性等原因在国际贸易中很少使用,在此不作赘述。 结汇单证承担着三大责任———付款依据、履约证明和物权凭证,只要结汇单证与信用证存在差别(discrepancy),哪怕只有一个字母或者一个小数点不符,开证行都可以不予承兑。特别是按照CIF贸易条件成交的合同,人们形象地称之为“象征性交货”,即卖方凭单交货,买方凭单付款,实行单据和付款对流的原则。 三、结汇单证的语言特点 结汇单证具有合同的性质,约束了签字双方的责权利,单证中使用的英语属于商务英语范畴,是专门用途英语,具有“普通英语的词汇、句法结构,也保持了基本语法,但又具有独特的表现形式和内容”,主要表现为以下三个特点: 1.常用专业术语 结汇单证的专业术语涵盖了国际贸易业务流程的全部术语,包 *收稿日期:2011-12-08 作者简介:刘玉丹(1980-),女,湖南长沙市人,长沙民政学院涉外事务管理系主任,讲师;湖南农业大学研究生,研究方向:商务英语、国际经济与贸易。

资料范本 本资料为word版本,可以直接编辑和打印,感谢您的下载 出口制单结汇 地点:__________________ 时间:__________________ 说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容

第13章出口制单结汇 案例 案例1: 在办理货物出运工作的同时,华信公司也开始了议付单据的制作。4月20日中国人民保险公司上海分公司出具了PICCSG981337号承保回执,同月22日中国外轮代理公司上海分公司作为承运人中国人远洋运输(集团)公司下属的中远集装箱运输有限公司的代理,签发了COS982336号提单。根据加拿大皇家银行98/0501-FTC号信用证的规定,华信公司共需向银行提交如下议付单据: 汇票 商业发票 装箱单 一般原产地证 海运提单 保险单/保险凭证 受益人证明

随着国际贸易的不断发展,国际贸易区域的不断扩大,加之现代通讯技术的进步,国际贸易交易双方之间的地理距离也不断拉大。同时,随着贸易术语在国际货物买卖中的普遍采用以及信用证制度的不断发展完善,在人类历史上延续多年的“一手交钱,一手交货”的交易方式更多地被以单据买卖为核心的“象征性交货”所代替。在这种“象征性交货”条件下,卖方以提交规定的单据作为其履行交货义务的象征和收取货款的依据,而买方则须凭合格的单据履行其付款的义务。因此,单据在国际贸易中就愈发显得重要。而了解国际货物买卖中的常见单据,熟悉它们的基本填制方法和流转程序也成为了从事国际贸易的人员所应必备的知识和技能。 一、出口制单的基本要求 由于国际商会制定的《跟单信用证统一惯例》(The Uniform Customs and Practice for Documentary Credits-----UCP)在国际贸易中的普遍应用,国际上对于信用证项下的单据有了一定的要求。特别是UCP500(统一惯例1993年修订本)的实行,对单据的填制给予了更加明确的规范。下面就以信用证项议付单据为基础谈一谈单据填制的要点。 (一)单证、单单一致 在采用信用证交易的条件下,出口人(即信用证受益人)必须明确:第一,信用证业务中,各有关当事人处理的是单据,而不是与单据有关的货物、服务或其他行为(UCP500 Article 4)。第二,受益人提交的单据必须表面上与信用证条款相符、单据之间表面互不一致,即视为表面与信用证不符(UCP500 Article 13)。对于这个条款应该从两方面去理解。一方面,受益人提交的单据要做到“单证一致”和“单单一致”。议付单据的内容首先要与信用证的有关规定一致,同时单单之间不能自相矛盾。举个单位的例子来说:提单上的重量与装箱单上所列的货物重量必须一致,不能因为信用证上面没有规定具体的货物重量就可以在提单上与装箱单上显示不一样的重量。此外,需要引起重视的是:“单证一致”不仅指单据的内容要与信用证一致,还包括单据提交的份数、提交的方式以及提交的时间要与信用证的规定一致。另一方面,本条款提到了“表面相符”这个概念。这就是说,银行在审核与信用证有关的单据时无须调查单据的真实性,只凭单据表面上显示的内容与信用证条款一致即可付款。当然,即使受益人实际履行了有关

结汇,是外汇结算(exchange settlement/foreign exchange settlement) 的简称,分为个人结汇与公司结汇两种情况,须到银行办理,也可以在网上银行办理,而且目前,我国国内多家银行都可以办理。 形式 强制结汇是指所有外汇收入必须卖给外汇指定银行,不允许保留外汇; 意愿结汇是指外汇收入可以卖给外汇指定银行,也可以开立外汇账户保留,结汇与否由外汇收入所有者自己决定; 限额结汇是指外汇收入在国家核定的数额内可不结汇,超过限额的必须卖给外汇指定银行。 在我国,过去是实行强制结汇制的,在2008年8月1日新《外汇管理条例》出台之后,目前,我国实行的是实行意愿结汇制(willingness exchange settlement system)。 手续 出口货物装出之后,进出口公司即应按照信用证的规定,正确缮制(箱单、发票、提单、出口产地证明、出口结汇)等单据,在信用证规定的交单有效期内,递交 银行办理议付结汇手续。 除采用信用证结汇外,其它付款的汇款方式一般有汇付和托收, 、 其中汇付包括电汇(TELEGRAPHIC TRANSFER(T/T)) 票汇(DEMAND DRAFT(D/D))、 信汇(MAIL TRANSFER(M/T))等方式,由于电子化的高速发展,现在汇款主要使用 电汇方式。

方式 结汇方式是出口货物发货人或其代理通过银行收结之外汇的方式。 结汇方式代码分为汇付、托收、信用证和其他。 1.汇付包括: (1)信汇:买方将货款交给进口地银行,由银行开具付款委托书,邮寄出口地银行,委托其向卖方付款。 (2)电汇:进口地银行应买方申请,直接用电报发出付款委托书,委托出口地银行向 卖方付款。 (3)票汇:买方向进口地银行购买银行汇票迳寄卖方,由卖方或其指定的人持票向 出口地有关银行取款。 (银行汇票:A bank draft is a cheque which you can buy from a bank in order to pay someone who is not willing to accept a personal cheque. 银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收 款人或者持票人的票据。 银行汇票的出票银行为银行汇票的付款人。多用于办理异地转账结算和支取现金,尤其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据。 银行汇票有使用灵活、票随人到、兑现性强等特点,适用于先收款后发货或钱货 两清的商品交易。) 2.托收包括: (1)付款交单(D/P): 指卖方托收时指示托收行,只有在买方付清货款时才交出单据。 (2)承兑交单(D/A): 指买方承兑汇票后即可取得单据,提取货物,待汇票到期时才付 货款。 3.信用证(L/C):

第13章出口制单结汇 案例1: 在办理货物出运工作的同时,华信公司也开始了议付单据的制作。4月20日中国人民保险公司上海分公司出具了PICCSG981337号承保回执,同月22日中国外轮代理公司上海分公司作为承运人中国人远洋运输(集团)公司下属的中远集装箱运输有限公司的代理,签发了COS982336号提单。根据加拿大皇家银行98/0501-FTC号信用证的规定,华信公司共需向银行提交如下议付单据: 汇票 商业发票 装箱单 一般原产地证 海运提单 保险单/保险凭证 受益人证明

随着国际贸易的不断发展,国际贸易区域的不断扩大,加之现代通讯技术的进步,国际贸易交易双方之间的地理距离也不断拉大。同时,随着贸易术语在国际货物买卖中的普遍采用以及信用证制度的不断发展完善,在人类历史上延续多年的“一手交钱,一手交货”的交易方式更多地被以单据买卖为核心的“象征性交货”所代替。在这种“象征性交货”条件下,卖方以提交规定的单据作为其履行交货义务的象征和收取货款的依据,而买方则须凭合格的单据履行其付款的义务。因此,单据在国际贸易中就愈发显得重要。而了解国际货物买卖中的常见单据,熟悉它们的基本填制方法和流转程序也成为了从事国际贸易的人员所应必备的知识和技能。 一、出口制单的基本要求 由于国际商会制定的《跟单信用证统一惯例》(The Uniform Customs and Practice for Documentary Credits-----UCP)在国际贸易中的普遍应用,国际上对于信用证项下的单据有了一定的要求。特别是UCP500(统一惯例1993年修订本)的实行,对单据的填制给予了更加明确的规范。下面就以信用证项议付单据为基础谈一谈单据填制的要点。 (一)单证、单单一致 在采用信用证交易的条件下,出口人(即信用证受益人)必须明确:第一,信用证业务中,各有关当事人处理的是单据,而不是与单据有关的货物、服务或其他行为(UCP500 Article 4)。第二,受益人提交的单据必须表面上与信用证条款相符、单据之间表面互不一致,即视为表面与信用证不符(UCP500 Article 13)。对于这个条款应该从两方面去理解。一方面,受益人提交的单据要做到“单证一致”和“单单一致”。议付单据的内容首先要与信用证的有关规定一致,同时单单之间不能自相矛盾。举个单位的例子来说:提单上的重量与装箱单上所列的货物重量必须一致,不能因为信用证上面没有规定具体的货物重量就可以在提单上与装箱单上显示不一样的重量。此外,需要引起重视的是:“单证一致”不仅指单据的内容要与信用证一致,还包括单据提交的份数、提交的方式以及提交的时间要与信用证的规定一致。另一方面,本条款提到了“表面相符”这个概念。这就是说,银行在审核与信用证有关的单据时无须调查单据的真实性,只凭单据表面上显示的内容与信用证条款一致即可付款。当然,即使受益人实际履行了有关

【课题】第八章其他证书 【教学目标】 知识目标:了解装船通知书、船公司证明、邮政收据、快递收据和出口许可证的概念和作用。 能力目标:1.能正确缮制装船通知书和出口许可证 2.掌握出口许可证的申领流程。 【教学重点、难点】 教学重点:装船通知书和出口许可证的制作规范。 教学难点:申领出口许可证的流程。 教学途径:1.多用具体实例解释抽象概念,以便于学生接受和理解。 2.用流程图的方法授课。 【教学媒体及教学方法】 PPT课件。 演示法、讲授法、分组讨论法。 【课时安排】 1课时(45分钟)。 【教学过程】 第一环节导入 上一节课,我们学习了外贸结汇单据中的两种证明书,商检证书和受益人证明书。一种是非法定检验所产生的证明书------商检证书,另一种是受益人证明书,我们在上节课还了解到商检证书种类繁多,比如品质检验证书、重量或数量检验证书、兽医检验证书、卫生/健康证书、消毒检验证书、熏蒸证书等。但是它们的格式都是大同小异,主要有表头,表体和表尾三部分助成。 今天,我们接着学习外贸单证中的其他证明书。 第二环节新课呈现 [装运通知书] 一、概念 装运通知书:在FOB、CFR或FCA、CPT条件下成交的合同的买方提供办理货物保险的凭证,买方在信用证中经常规定卖方须在货发前2 天或货发后马上(一般为3天内将所装货物的详细情况电告买方,以便买方能及时投保);或在CIF/CIP情况下做好接货准备或筹措资金。 [演示] 1 教师用幻灯片演示具体的装运通知书,让学生区分在不同的价格术语下装运通知的方式

也不同。 [分组讨论] 1 学生根据前面演示的装运通知书,分组讨论装运通知书的作用和构成。 [讲解] 1 装运通知书是一份十分重要的运输证明,它不但可以证明装运了什么,还能证明运输的状况。它既是证明卖方履约的书面文件,也是向保险公司投保的依据,尤其是在CFR和CPT的情况下。 二、装运通知书的内容及缮制(图8—2) THE NAME AND ADDRESS OF BENEFICIARY 1 SHIPPING ADVICE 2 TO:NAME OF INSURANCE CO., NO.: 4 NAME OF APPLICANT DA TE: 5 NAME OF AGENT V ALUE: 6 3 L/C NO.: 7 INSURANCE COVER NOTE NO.: 8 PORT OF SHIPMENT: 9 PORT OF DESTINATION: 10 DATE OF SHIPMENT: 11 13 14 15 16 17 NAME OF BENEFICIARY 19 SIGNATURE

外贸结汇单证大致可分为两类: (1)基本单证:商业发票、运输单据、保险单。 (2)附属单证:海关发票、领事发票、产地证、出口许可证、航行证明、装箱单、重量单、装船通知、寄单寄样证明、商检证等等。 下面对以上单证进行详细的说明 外贸结汇单证:发票 发票(Invoice)通常指的是商业发票(commercial Invoice)它是在货物装出时卖方开立的 载有货物名称、数量、价格等内容的价目清单,作为买卖双方交接货物和结算货款的主要 单证,也是进出口报关完税必不可少的单证之一。 各进出口公司的商业发票没有统一的格式,但主要项目基本相同,主要包括:发票编号、开制日期、合同号码、收货人名称、运输标志、商品的名称、规格、数量、包装、单价、总值和支付方式等内容。 发票的作用如下: 1. 发票是交易的合法证明文件,是货运 2. 发票是买卖双方办理报关、纳税的计算依据。 3. 在信用证不要求提供汇票的情况,发票代替汇票作为付款依据。 4. 发票是出口人缮制其他出口单据的依据。 总而言之,发票的主要作用是供进口商凭以收货、记账、支付贷款和作为报关纳税的 依据。 外贸结汇单证:保险单 保险单(1nsuranCeP011cy)是保险公司对被保险人的承保证明,也是双方之间权利和 义务的契约。 保险单的作用是,在被保险货物遭受损失时,它是被保险人索赔的主要依据,也是保 险公司理赔的主要依据。保险单的注意事项是: (1)如来证无其他规定,保险单的被保险人应是信用证上的受益人,并加空白背书,便 于保单办理过户转让。 (2)保险险别和保险金额要与来证的规定相符。保险单上的运输标志、包装及数量、货名、船名、大约开航日期、装运港和目的港等项内容应与提单相一致。 (3)"500号"出版物第36条规定:"除非信用证另有规定,或除非保险单据显示保险责 任最迟于装船或发运或接受监管之日起生效,银行将拒收出单日期迟于运输单据表明的货 物装船或发运或接受监管日期的保险单据。"据此,要求保险单签发日期早于提单日期。 保险单据的主要种类: (1) 保险单。一般外贸企业所称的大保单就是保险单。它是保险人根据被保险人的要求,表示已接受承保责任而出具的一种独立文件。在保险单正面有双方约定保险标的物的有关 内容。背面印有海洋运输货物保险条款,其中包括基本险的责任范围,.还有除外责任、 责任起讫、被保险人的义务和索赔期限等。它是一种正规的保险单据,是被保险人在货物 发生损失时进行索赔的主要依据。 (2) 保险凭证(Insurance Certificate)。俗称小保单。保险凭证是保险人为了简化手续, 把保险单的条款作了简略,对背面条款并不作详细记载的一种文件。所以它是保险单的一 种简化形式的凭证。保险单与保险凭证具有同等法律效力。

结汇单证分类 结汇单证是进出口贸易中必不可少的重要单证。出口货物装运之后,出口方应按合同或信用证要求(目前绝大多数出口业务是通过信用证方式结算的),正确缮制各种单证,并在信用证规定的有效时间内,送交银行议付和结汇,从而完成一笔有效的出口任务。所谓结汇单证是指在国际贸易结算中,为解决货币收付问题所使用的各种单据及证明。 由于目前我国在出口业务中基本上是采用跟单信用证这一支付方式,因此这里主要介绍跟单信用证业务中受益人需向银行提供的常见单据及证明。 结汇单证大致可分为两类: (1)基本单证:商业发票、运输单据、保险单。 (2)附属单证:海关发票、领事发票、产地证、出口许可证、航行证明、装箱单、重量单、装船通知、寄单寄样证明、商检证等等。 -------------------------------------------------------------------------------- 结汇单证:发票 发票(Invoice)通常指的是商业发票(commercial Invoice)它是在货物装出时卖方开立的载有货物名称、数量、价格等内容的价目清单,作为买卖双方交接货物和结算货款的主要单证,也是进出口报关完税必不可少的单证之一。 各进出口公司的商业发票没有统一的格式,但主要项目基本相同,主要包括:发票

编号、开制日期、合同号码、收货人名称、运输标志、商品的名称、规格、数量、包装、单价、总值和支付方式等内容。 发票的作用如下: 1. 发票是交易的合法证明文件,是货运 2. 发票是买卖双方办理报关、纳税的计算依据。 3. 在信用证不要求提供汇票的情况,发票代替汇票作为付款依据。 4. 发票是出口人缮制其他出口单据的依据。 总而言之,发票的主要作用是供进口商凭以收货、记账、支付贷款和作为报关纳税的依据。 -------------------------------------------------------------------------------- 结汇单证:保险单 保险单(1nsuranCeP011cy)是保险公司对被保险人的承保证明,也是双方之间权利和义务的契约。

广东新会东方厂 商 业 发 票 COMMERCIAL INVOICE Messrs : LUCKY FREUND VICTORIA INTERNATIONAL STUTTGAURTE STR.5 D-84618 SCHORNDORF/GERMANY INVOICE NO : 97-236-2298 INVOICE DATE: DEC 24,1997 L/C NO. : 4.1520 Exporter : Guangdong Machinery Import&Export Corporation(Group) 720 Dong Feng Road East Guangzhou/P.R. China L/C DATE : November 18,1997 S/C NO. : Transport details: Terms of payment: FROM China ports TO Rotterdam port BY SEAFREIGHT BY L/C 唛头 MARKS & NUMBERS 货名 DESCRIPTION OF GOODS 数量 GUANTITY 单价 UNIT PRICE 总值 AMOUNT F.V. ART NO.22199 F.V. ART NO.22199 4.500 pcs.of Stainless Steel Spade Head S821/29099 USD 9,60 per pcs 2.500 pcs.of Stainless Steel Spade Head F807/22199 800SETS USD25.00/SET USD20,000.00 800SETS USD25.OO/SET USD20 000 CIF DUBLIN,IRELAND U SD20,000.00 TOTAL QUANTITY: 800SETS PACKING: 40CARTONS TOTAL WEIGHT :NET WT.: 25KGS/CTN GROSS WT.: 28KGS/CTN TOTAL: U . S . DOLLARS TWELVE THOUSAND AND TWENTY-EIGHT ONLY WE CERTIFY THAT THE GOODS NAMED HAVE BEEN SUPPLIED IN CONFORMITY WITH S/C NO. GD-98TX2509 GUANGDONG TEXTILES IMP . & EX COTTON MANUFATURED CO

LETTER OF CREDIT MT700 ISSUE OF A DOCUMENTARY CREDIT PAGE 00001 FUNC SWPR3 UMR 09182387 MAGACK DWS7651 AUTH OK, KEY B19604214FAEA9B2, BKCHCNBJ SAIVJPJT RECORD BASIC HEADER F 01 BKCHCNBJA 3008118 157214 USRE HEADER SERVICE CODE 103: BANK PRIORITY 113: MSG USER REF 108: INFO.FROM C1 115 SEQUENCE OF TATAL *27 : 1/1 FORM OF DOC.CREDIT *40 : IRREVOCABLE DOC,CREDIT NUMBER *20 : STLCN000122 DATE OF ISSUE *31C : 080202 EXPIRY *31C : 080415 IN THE BENEFICIARY COUNTRY APPLICANT *50 : TKAMLA CORPORATION 6----7, KAWARA MACH OSAKA JAPAN BENEFICIARY *59 : SHANGHAI INTERNATIONAL TRADE CORPORATION 1321 ZHONGSHAN ROAD SHANGHAI CHINA AMOUNT *32B :USD216000 MAX CREDIT AMOUNT *39B : NOT EXCEEDING ANAILABLE WITH/BY *41D : BANK OF CHINA SHANGHAI BRANCH BY NEGOTIATION DRAFTS AT… *42C :AT SIGHT FOR FULL INVOICE VALUE DRAWEE *42A : BANK OF CHINA OSAKA BRANCH PARIAL SHIPMENTS *43P : NOT ALLOWED TRANSHIPMENT *43T : NOT ALLOWED LOADING IN CHARGE *44A : SHANGHAI FOR TRANSPORT TO *44B : OSAKA LATEST DATE OF SHIP. *44C : 080331 DESCRIPT. OF GOODS *45A : SUNGLASS 40000 SET, USD5.40/SET

单证员考试中20个经典案例分析汇总 案例分析题一 [案例] 中东某商人从西欧购买一项商品买卖双方约定采用信用证方式付款,并明确分两批交货和分两批开立信用证。第一张信用证开出后,已经顺利结汇。第二张信用证开出后,买方因第一批货物质量有问题,向卖方索赔的事项尚未了结,便通知银行停止使用其开出的第二张信用证,但银行仍凭卖方第二批正确的票据付了款。当银行通知买方对第二批货物付款赎单时,遭到买方拒绝,银行向法院起诉,结果银行胜诉。请分析原因。 [分析] 本案合同规定按信用证付款方式成交,而信用证是独立于合同之外的一种自足的文件,在信用证付款条件下,银行处于第一付款人的地位,他对受益人承担独立的责任。由于银行开出的是不可撤消信用证,而且按一般惯例规定,银行只管单证,不管货物,当银行通知买方付款赎单时,只要单证一致,作为开证申请人的买方就必须付款赎单。本案合同项下的买方,以上一批交货质量有争议为由而拒绝向银行付款赎单,是毫无道理的。因此,法院判决正确。 案例分析题二 [案例] 1994年4月11日,国内某公司(以下称为JS公司)与香港GT公司达成一份出口合同:合同号No.94JS-GT102,4950dz of 45x45/110x70 T/C yarn-dyed shirt with long sleeve(涤棉长袖衬衫),5% more or less are allowed,单价USD28.20/dz CFR Hongkong,总金额USD139,590.00,1994年8月底之前装运,付款方式为by 100% irrevocable L/C to be available by 30 days after date of B/L(不可撤消的提单日后30天远期信用证付款)。 JS公司催促,JS公司于5月底收到由意大利商业银行那不勒斯分行(Banca Commercial Italy,Naples Branch)开来的编号为6753/80210的远期信用证,信用证的开证申请人为意大利的CIBM SRL,并将目的港改为意大利的那不勒斯港,最迟装运期为1994年8月30日,同时指定承运人为Marvelous International Container Lines(以下简称MICL公司),信用证有效期为9月15日,在中国议付有效。 JS公司收到信用证后,没有对信用证提出异议,并立即组织生产。由于生产衬衫的色织面料约定由香港GT公司指定的北京GH色织厂提供,而此后北京GH色织厂未能按照JS公司的要求及时供应生产所需面料,并且数量也短缺,导致JS公司没有赶上信用证规定的8月30日的最迟装运期限。为此香港GT公司出具了一份保函给JS公司,保证买方在收到单据后会及时付款赎单。JS公司凭此保函于9月12日通过信用证指定的MICL公司装运了4700打衬衫(总货款为USD132,540.00),并取得了编号为GM/NAP-11773的海运提单,提

出口结汇单据制作练习 习题1: 按照下述的L/C缮制一份对应的汇票。 FROM: OVERSEAS UNION BANK LTD., SINGAPORE TO: BANK OF CHINA, JIANGXI BRANCH Form of Doc. Credit *40 A: IRREVOCABLE Doc. Credit Number *20: K04/232 Date of Issue 31C: 04/02/24 Expiry *31 D: DATE 04/04/23 PLACE CHINA Applicant *50: KWONG FOO YOUNG CO., LTD. 34 JALAP STREET, 50050 SINGAPORE Beneficiary *59: JIANGXI FRUITS AND VEGETABLES I MP. AND EXP. CO., LTD. 188 W AIMA ROAD, NANCHANG, CHINA Amount *32B: Currency USD Amount 5850.00 Available with /by *41D: ANY BANK BY NEGOTIATION Draft at ······42C: DRAFTS AT SIGHT FOR FULL INVOICE V ALUE Drawee 42D: OVERSEAS UNION BANK LTD., SINGAPORE Partial Shipments 43P: ALLOWED Transshipment 43T: NOT ALLOWED Loading in Charge 44A: ANY SEA PORT IN CHINA For Transport to 44B: SINGAPORE Latest Date of Ship. 44C: 04/04/13 Descript. of Goods 45A :

出口结汇单证的处理实务 信用证 SEQUENCE OF TOTAL 27 : 1/1 FORM OF DOC.CREDIT 40A : IRREVOCABLE DOC. CREDIT NUMBER 20 : M3286405NS00121 DATE OF ISSUE 31C : 040504 EXPIRY 31D : DATE 040720 PLACE CHINA APPLICANT 50 :DAYU IMPORT&EXPORT TRADE COPORATION 564-8,SUNAM-DONG.NAM-KU PUSAN KOREA. TEL:(052)288-5300 BENEFICIARY 59 : SHANGHAI TOOLS MANUFACTURE CO.,LTD.NO.3188,JINZHANG ROAD,SHANGHAI ,CHINA AMOUNT 32B: CURRENCY USD AMOUNT 13608.00 AVALABLE WITH/BY 41D: ANY BANK BY NEGOTIATION DRAFTS AT 42C: AT SIGHT DRAWEE 42A: PUSDKR2PXXK PUSAN BANK PUSAN PARTIAL SHIPMENTS 43P: NOT ALLOWED TRANSSHIPMENT 43T: NOT ALLOWED LOADING IN CHARGE 44A: CHINA PORT FOR TRANSPORT TO 44B: PUSAN PORT KOREA LATEST DATE OF SHIP 44C: 040710 DESCRIPT OF GOODS 45A: ORIGIN CHINA CIF PUSAN PORT DOUBLE OPEN AND SPANER SAME AS THE SAMPLE 9 5600PCS AT USD2.43 USD13608.00 DOCUMENTS REQUIRED: +SIGNED COMMERCIAL INVOICES IN 3 COPIES +PACKING LIST IN 3 COPIES +FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO THE ORDER OF PUSAN BANK MARKED FREIGHT PREPAID AND NOTIFY APPLICANT +INSURANCE POLICY OR CERTIFICATION IN DUPLICATE ENDORSED IN UANK FOR 110PERCENT OF THE INVOICE VALUE. INSURANCE POLICES OR CERTIFICATES MUST EXPRESSLY STIPULATE THAT CLAIMS ARE PAYABLE IN THE CURRENCY OF THE DRAFT AND MUST ALSO INCLUDE:INSTITUTE CARGO CLAUSE ALL RISK ADDITIONAL COND 47A: THIS IS THE OPERATIVE INSTRUMENT SUBJECT TO THE UCP500(1993REVISION).THE AMOUNT OF EACH DRAFT MUST BE ENDORSED ON THE REVERSE OF THIS ADVICE BY NEGOTIATING BANK. A DISCREPANCY FEE OF USD 50.00 AND CABLE CHARGE USD50.00WILL UEDEDUCETED FROM THE PROCEEDS IF DOCUMENTS ARE PRESENTED WITH DISCREPANCY FOR PAYMENTS/REIMBURSEMENT IS SUBJECT TO ICC URR525

通知 如有报考“单证员证书”的人,请与学校的腾世伟老师联系,最好在九月三十前,相互转告。 ************ 为已经完成的作业(复习项目五作业): 项目五

图4-1-4 制单结汇(项目六) 项目引入 在CIF条件下,出口商在完成装运和保险后,即完成了卖方的大部分义务与责任,剩下的工作就是缮制结处单证了。 结算单证是指在国际结算中,为解决货币收付问题所使用的各种单证、证书和凭证,也是进出口贸易中必不可少的重要单证。 在信用证结算方式下,出口商必须按照信用证的要求,正确缮制商业发票、装箱单、原产地证书、受益人证明信等单据,做到“单单一致、单证一致”,并在信用证规定的时间内送交银行,才能保证货款的安全收汇。 任务一,填制商业发票 商业发票是出口方向进口方开列发货价目清单,是买卖双方记账的依据,也是进出口报关交税的总说明。商业发票是一笔业务的全面反映,内容包括商品的名称、规格、价格、数量、金额、包装等,同时也是进口商办理进口报关不可缺少的文件,因此商业发票是全套出口单据的核心,在单据制作过程中,其余单据均需参照商业发票缮制。

课本第91页,1-6-1空白商业发票 XXX进出口有限公司 XXX IMPORT AND EXPORT CO. LTD. (1) NO. 234 XX ROAD, XX CITY, CHINA 商业发票 COMMERCIAL INVOICE (2) To: (3)Invoice No.: (4) Invoice Date: (5) S/C No.: (6) S/C Date: (7) Credit No.: (8) Issued by: (8) Total amount in words (14) Statement or other certificate (15) Signature (16)

【课题】第八章装箱单(其他结汇单据的内容、实例及缮制) 【教学目标】 知识目标:1. 了解装箱单的主要作用。 2. 能够正确填制装箱单。 能力目标:能够独立缮制装箱单。 【教学重点、难点】 教学重点:装箱单的缮制 教学难点:缮制装箱单。 教学途径:1. 多用具体实例解释抽象概念,以便于学生接受和理解。 2. 用讲解的方法授课。 【教学媒体及教学方法】 PPT课件。 演示法、讲授法、分组讨论法。 【课时安排】 1课时(45分钟)。 【教学过程】 第一环节导入 作为外贸专业的学生,大家已经学了贸易实务,想想在一笔业务中哪三种单据是必须制作和提交?尽管学生会给出各种的单据,但正确答案是商业发票、提单和装箱单。学生已经学过商业发票和提单,也应该明白这两者的重要性,今天来学习装箱单。 第二环节新课呈现 [讲解]1 概念 装箱单:又称为包装单,重点说明包装情况,是信用证经常要求的单据之一。在装箱单中,对于重量、尺码,一般只体现累计总额。 主要作用是补充商业发票内容之不足,通过表内的包装件数,规格,唛头等项目填制,明确阐明了商品的包装情况,便于买方对进口商品包装及数量的了解和掌握,也便于国外买方在货物到达目的港时,供海关检查和核对货物。 [分组讨论] 我们已经学过了商业发票,现在我们来回顾其中的项目内容,再结合装箱单的概念。装箱单主要是补充商业发票的哪些不足? 答案当然是装箱单着重表现货物的包装情况,包括从最小包装到最大包装及使用的包装材料、包装方式,而对于重量和尺码内容,在装箱单中一般只体现它们的累计总额。

[演示] 教师用幻灯片演示具体事例,来说明当前装箱单的主要作用。 NINGBO HUADONG FOOD CO., LTD. NO.18 DONGSHAN ROAD, NINGBO CHINA PACKING LIST Original To: TOKO TRADE CORPORATION,OSAKA Date: JUNE 10,2001 2-6-7,KAW A RAMACHI,1-CHOME,OSAKA JAPAN Invoice No:HD21016 Contract No: BR2001218 From NINGBO CHINA to OSAKA JAPAN Letter of Credit No. H486-2001689 Issued by BANK OF TOKYO-MITSUBISHI LTD,THE OSAKA JAPAN NINGBO HUADONG FOOD CO.,LTD. 张开明 [[分组练习] 根据上面一份装箱单,请将以下十九个项目正确地粘在其表内。

销货合同SALES CONTRACT 卖方 SELLER: WENSLI GROUP. #309 JICHANG RD,HANGZHOU,CHINA TEL:86-25-4729178 FAX:82-25-4715619 编号NO.:NEO2010/026 日期DATE:Aug. 20, 2010 地点SIGNED IN: HANGZHOUO, CHINA 买方BUYER:N.E.ORIENTAL TRADING CO.LTD. P.O. BOX 12345 CODE 55400 T-3456789 RIYADH KINGDOM OF SAUDI ARABIA 买卖双方同意以下条款达成交易: This contract Is made by and agreed between the BUYER and SELLER , in accordance with the terms and conditions 允许 5% 溢短装,由卖方决定 With More or less of shipment allowed at the sellers’ option 5. 总值 Total Value USD FIFTY EIGHT THOUSAND ONLY. 6. 包装 Packing BUNDLE 7. 唛头 Shipping Marks N.E OT NEO2010/026 DAMMAM PORT B/N 1-600 8. 装运期及运输方式 Time of Shipment & means of Transportation Not Later Than Oct. 20, 2010 BY VESSEL 9. 装运港及目的地 Port of Loading & Destination From : SHANGHAI, CHINA To : DAMMAM PORT, SAUDI ARABIA 10. 保险 Insurance TO BE COVERED BY SELLER AGAINST WPA AND WAR RISKS FOR 110% OF THE INVOICE VALUE AS PER THE RELEVANT OCEAN MARINE CARGO OF PICC DATED 1/1/1981 11. 付款方式 Terms of Payment By Irrevocable Letter of Credit to be opened by full amount of L/C, Payment at Sight document to e presented within 21 days after date of B/L at beneficiary's account.

第六章国际结算 [案例1] 某笔进出口业务,约定分两批装运,支付方式为即期不可撤销信用证。第一批货物发送后,买方办理了付款赎单手续,但收到货物后,发现货物品质与合同严重不符,便要求开证行通知议付行对第二批信用证项下的货运单据不要议付,银行不予理睬。后来议付行对第二批信用证项下的货运单据仍予议付。议付行议付后,付款行通知买方付款赎单,遭到买方的拒绝。问:(1)银行处理方法是否合适?(2)买方应如何处理此事为宜? 案例分析: 答:(1)银行的处理方法是合适的。本案凭即期不可撤销信用证支付方式结汇。在信用证结算方式下,信用证是一种自足文件,银行在输信用证业务时,只根据信用证的有关规定审核出口商提交的单据,只要“单证一致,单单一致”,银行就承担第一性的付款责任。因此,本案中的议付行对第二批货物的议付,是符合信用证业务的做法的。 [案例2] 某纺织品进出口公司与国外按CFR条件签订一份棉织品出口合同,合同规定装运期为10月份,但未规定具体开证日期。外商拖延开证,我方见装运期快到,从9月底开始,连续多次电催外商开证。10月5日,收到开证的简电通知书(详情后告),我方因怕耽误装运期,即按简电办理装运。10月28日,外商开来信用证正本,正本上对有关单据做了与合同不符的规定,我方审证时未予注意,交银行议付时,银行也未发现,开证行即以单证不符为由,拒付货款。试分析:我方应从此事件中吸取哪些教训? 案例分析: 教训有:(1)在合同中一般应明确规定买方开到信用证的期限,而在本合同中却未做出此项规定,考虑欠周。(2)装运期为10月份,而出口公司直到9月底才开始催证,为时过晚。(3)10月5日收到简电通知后,即忙于装船,过于草率。(4)以信用证付款的交易,即使合同中未规定开证期限,按惯例买方有义务不迟于装运期开始前一天将信用证送达卖方,而本案的信用证迟至装运期开始