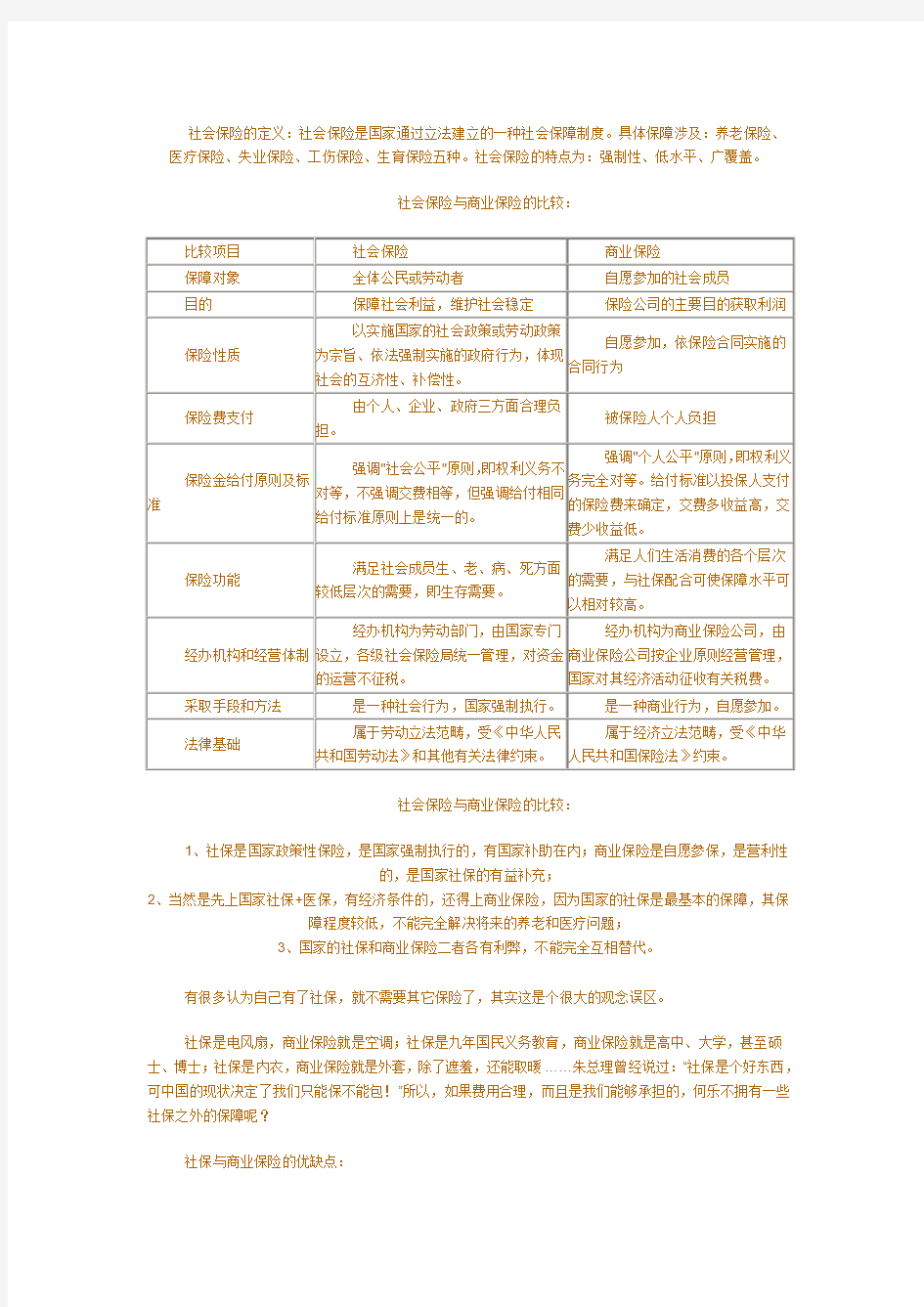

社会保险的定义:社会保险是国家通过立法建立的一种社会保障制度。具体保障涉及:养老保险、医疗保险、失业保险、工伤保险、生育保险五种。社会保险的特点为:强制性、低水平、广覆盖。

社会保险与商业保险的比较:

社会保险与商业保险的比较:

1、社保是国家政策性保险,是国家强制执行的,有国家补助在内;商业保险是自愿参保,是营利性

的,是国家社保的有益补充;

2、当然是先上国家社保+医保,有经济条件的,还得上商业保险,因为国家的社保是最基本的保障,其保

障程度较低,不能完全解决将来的养老和医疗问题;

3、国家的社保和商业保险二者各有利弊,不能完全互相替代。

有很多认为自己有了社保,就不需要其它保险了,其实这是个很大的观念误区。

社保是电风扇,商业保险就是空调;社保是九年国民义务教育,商业保险就是高中、大学,甚至硕士、博士;社保是内衣,商业保险就是外套,除了遮羞,还能取暖……朱总理曾经说过:“社保是个好东西,可中国的现状决定了我们只能保不能包!”所以,如果费用合理,而且是我们能够承担的,何乐不拥有一些社保之外的保障呢?

社保与商业保险的优缺点:

●社保交费每年都会增加,而商业保险交费固定不变。

●社保养老没有受益人,如果中间出现意外,交的钱可能比领的钱多,而商业保险不管在哪种情况下,保证拿的钱比交的钱多,即使没有领到规定的年限,后代也可继承大笔的身故保障金。

●社会医保不能豁免保费,发生重大疾病时,社会医保还需继续交钱,而商业保险有豁免功能,由保险公司代交剩下的保费!

●社会医保保险责任有限,有很多不可保责任,如某些药品(新药、进口药、贵药等)以及一些诊疗项目不在报销范围之内,再如交通意外伤害、食物中毒造成的伤害、医疗事故或其它责任造成的伤害、重要器官移植等都不在可保范围之内,而商业保险可以100%保额报销,并且还有津贴型保险,弥补生病请假带来的收入损失和部分医疗费!

●社会医保为事后报销(即出院结算后才能报销),下有门槛费(即免赔额,对免赔额以下部分不予报销),上有封顶线(对超过部分按一定比例报销),而商业保险只要确诊合同中约定的重大疾病,即可凭医院的诊断证明获得赔付,且不管交了几次费用,都赔付保额,为被保人选择更好的医疗设备/药品/服务赢得更佳的医疗结果,甚至是为增加存活的几率提供了可贵的经济基础!

●社会养老保险只能满足最低生活水平的需求,且未来每年领取是不确定的,如果在没有领取前发生意外身故,只能拿回个人帐户里的钱和丧葬费、抚恤金,而没有别的补偿;而商业保险领多少由自己决定,而且是一定领那么多,还有红利抵制通货膨胀,让自己的老年时代过上更丰盛的生活,即使被保人身故时不仅剩下的保费由保险公司代交,而且也可由家人继续领取养老金!

具体一点来讲,就是:

最大区别就是社保是国家福利性质的;商业保险是私人性质的!

两者最大的区别在于保障范围的不同。社保较为复杂,保障程度也依具体情况差别较大,但在生命保障方面比较不足。

生活中不幸的案例太多了,矿难、火灾、飞机失事……社保对这些身故的人是没有补偿的,只是把社保中个人账户的钱退给遗属,这个时候,遗属的生活该怎么办,房贷车贷怎么办,孩子的教育怎么办?还有老人家的赡养等;其次,社保在意外保障方面也明显不足。如果意外发生在上下班或工作时,社保中的工伤保险可起保障作用。其他情况的意外如旅游途中发生车祸或其他不幸,社保是不予负责的;其三,当发生伤残及大病无法正常工作时收入就会减少,社保在这方面也无能为力。

举例来讲,社会医疗保险提供的是“低水平,广覆盖”的医疗保障,对于一些多发病、常见病提供的保障是很有效的;但对于慢性病及重大疾病,个人负担仍相当重。以癌症为例,很多化疗药物都排除在医保目录之外,一些必要药物、先进疗法(如1998年从国外引进的基因疗法),也不在社会医疗保险之内.

另外,医保药物目录过于狭窄,许多“救命”的新药、进口药被排除在医保的大门之外。比如,中老年人易患的心血管疾病,需要放支架,材料是进口,动辄几万元,可是进口材料往往也在医疗保险之外。对于疑难杂症、重大疾病,新药、新材料不断推出,但医保药物目录的更新却严重滞后。除了医药费无法完全解决之外,得了病住了院,休的是病假,休病假期间自然要扣除奖金和各种补贴,只能拿基本工资,到手的薪金还不够买营养品,这对于病人的生活无异于雪上加霜。正因为社保存在这些不足,才成就了商业

保险的市场.

商业保险是完全商业化的,是由你个人全部承担的。而社保是福利性的,由企业和个人两者共同承担的。只要你缴纳了15年,那是你退休后将终身领取退休金,是终身的保障。即使是个人缴纳费用,其金额和商业保险比也是很少的,且只要缴纳15年,退休后将终身有保障。

相对于高收入家庭,中低收入家庭更需要保险保障,那么,中低收入家庭如何在有限的收入内规划设计家庭保障计划?保险专家认为,中低收入家庭购买保险应以保障为先,投保时应把握以下原则:

首先,应遵循“先大人后小孩”的投保原则。中低收入家庭购买保险的主要目的就是在家庭发生意外变故时,通过保险公司的保险保障,使家庭经济不至于遭受重创。因此,中低收入家庭有限的保费预算应先考虑为家庭的主要经济支柱投保,投保次序应该是“先大人后小孩”。

其次,先保障后投资。中低收入家庭应先投保一些没有投资功能、纯消费型的短期险种和一些纯保障的长期储蓄型险种,经济上比较充裕时,再考虑分红、万能、投资连接保险等投资型险种。在投保非投资型险种时,也应分清主次,即先投保寿险、健康险,然后投保养老险、教育险。

最后,适当缩短保险期限。保险期限的长短与保险费率的高低直接相关,在寿险保障方面,一年一保的意外险和定期寿险的费率要比终身寿险低;在健康保障方面,一年一保的消费型重大疾病保险、定期重大疾病保险的费率也要比终身型重大疾病保险低。同样是定期寿险,保险期限也有多种差别,其对应的保费也有多个级别。因此,为了节省保费,中低收入家庭应适当缩短保险期限,在最需要保障的时候能有保险保障即可。

问题一:什么人不需要购买保险?(不考虑避税、洗钱等因素)

每一个人都需要买保险,除非他钱已经多到数不清。

买保险只是一种风险的转移,通过购买保险,只需支付少额的保险费用就可以得到高额的保障,起到财务杠杆的左右,这是一种聪明的理财方法。

问题二:什么人需要购买保险呢?

保险并不是一个简单的商品,通过组合和规划能起到转移医疗及疾病风险、准备子女教育基金、准备养老金、理财投资等作用,当然你也可以通过别的方法来解决这些问题,那是你的选择,并不是保险没有用。

就好像买股票一样,有点人赚得盆满缽满,有的人输得哭爹喊娘,不是股票不好,是你不会玩,所以也不是保险不好,是你不会规划。

问题三:如果我需要保险,我需要多少?

理论上保险当然是越多越好,因为保障越全面越多,也意味着你未来的担忧会减少很多,万一你有一天不在了,你的家里人也能享享你的福。

买多少保险要根据自己的收入量力而行,另外也要根据自己的实际情况进行规划,不要购买重复的

保险、不要购买没用的保险;一般家庭的保险费支出控制在10-20%是比较合理的。

问题四:需要多长时间的保险?

人的一生都离不开生老病死,什么时候会不需要保险呢?

问题五:购买保险应选择公司,还是产品,还是代理人?

三样都要选择!

保险投资具有长期性,所以首先要选择一个实力大且稳健的公司;其次要选择产品,要看这个产品到底是不是适合自己;再其次是选择代理人,选择他对你的规划建议和长期的服务!

关于商业保险与社会保险关系的思考 在当今社会,保险业与一国国民经济的繁荣和发展息息相关。因此,在我国积极建立社会主义市场经济体制,加速发展经济的今天,大力发展保险业,使其更好地发挥国民经济和社会生活稳定器的作用势在必行。下面,就以商业保险与社会保险的关系来分析我国保险的发展状况。 一、商业保险与社会保险概述 社会保险是指国家通过立法强制实行的,由劳动者、企业或社区以及国家三方共同筹资,建立保险基金,对劳动者因年老、工伤、疾病、生育、残废、失业、死亡等原因丧失劳动能力或暂时失去工作时,给予劳动者本人或供养直系亲属物质帮助的一种社会保障制度。其具有如下特征:1 、保障性:是保障劳动者的基本生活。2 、普遍性:社会保险覆盖所有社会劳动者。3 、互助性:利用参加保险者的合力,帮助某个遇到风险的人,互相互济,满足急需。4 、强制性:由国家立法限定,强制用人单位和职工参加。 5 、福利性:社会保险是一种政府行为,不以盈利为目的。 商业保险是相对于社会保险而言的,商业保险:是指通过订立合同运营,以赢利为目的的保险形式,由专门的保险企业经营;商业保险关系是由当事人自愿缔结的合同关系,投保人根据合同约定,向保险公司支付保险费,保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险责任或者当被保险人死亡、伤残、疾病或达到约定的年龄、期限时承担给付保险金责任。其具有如下特征:1 、商业保险的经营主体是商业保险公司。2 、商业保险所反映的保险关系是通过保险合同体现的。3 、商业保险的对象可以是人和物(包括有形的和无形的)具体标的有人的生命和身体、财产以及与财产有关的利益、责任、用等。4 、商业保险的经营以盈利为目的,而且要获取最大限度的利润,以保障被保险人享受最大程度的经济保障。二、商业保险与社会保险的区别 1.性质、作用不同。社会保险具有强制性、互济性和福利性,其作用是通过法律赋予劳动者享受社会保险待遇而得到生活保障的权利;而商业性保险是自愿性的,赔偿性和盈利性的,它是运用经济赔偿手段,使投保的企业和个人在遭到损失时,按照经济合同得到经济赔偿。 2.立法范围不。同社会保险是国家对劳动者应尽的义务,是属于劳动立法范畴;而商业保险是一种金融活动,属于经济立法范畴。 3.保险费的筹集方式不同。社会保险费率按照国家或地方政府规定的统一缴费比例进行筹集,由国家、集体和个人三方共同负担,行政强制实施;而商业保险实

商业保险和社会保险的联系与区别一、两者的共性(一)两者的共性(1)都是以风险的发生为前提条件;(2)都是对风险进行转移;(3)都具有经济补偿性;(4)都是拥有强大的保险资金最后后盾。(二)两者的区别1、经营主体不同:商业保险的经营主体是保险公司,社会保险是由劳动与社会保障部授权的社会保险机构。2、行为依据不同:商业保险是依据合同实施的民事行为,以保险合同的形式体现;社会保险是依法实施的政府行为。3、实施方式不同:商业保险是非强制性实施,社会保险具有强制性的特点。4、适用的原则不同:商业保险的双方当事人的权利玉义务是对等的,也就是多投多保,少投少保,不投不保,强调的是“个人公平”原则;社会保险以贯彻国家的社会政策和劳动政策为宗旨,强调的是“社会公平”原则。5、保障功能不同:商业保险可以满足人们一生中生活消费的各个层次的需求,即生存、发展与享受都可以通过购买商业保险得到保障;社会保险的是通过社会保险金的支付保障社会成员的基本生活需要,即生存需要、因而保障水平相对较低。6、保费负担不同:商业保险的保费缴纳是投保人应尽的义务,收费标准一般较高;社会保险的保费通常是个人、企业和政府三方共同负担的,负担的比例因项目不同、经济承担能力不同而各不同。二、商业养老保险与社会养老保险的比较(一)、商业养老保险与社会养老保险有着显著的区别1、保险性质不同:社会养老保险是国家依法强制实施的社会保险,属于政府行为,商业养老保险则是一种商业行为,保险人与被保险人之间完全是一种契约关系。2、保险对象不同:社会养老保险的保险对象通常是法定范围的社会劳动者;而商业养老是由全社会的成员自愿参加。3、缴费方式不同:社会养老保险费用一般由参保人员的单位代扣代缴,一部分交给国家,一部分存入个人账户。商业养老保险的费用是投保人本人向投保的保险公司直接缴纳,钱交给商业保险公司。4、养老金的发放单位不同:社会养老保险金由政府部门机构统一发放。商业养老保险金是由保险公司直接支付给被保险人。5、领取规则不同:社会养老保险对每个社会成员有统一的养老金领取规则。而商业养老保险则根据投保人购买的产品不同而有所不同。6、保障水平不同:社会养老保险是低缴费低保障,但保障相对稳定。而商业养老保险是高缴费高保障。社会养老保险是一种政府行为,所以注定它只能从大众角度出发,注重保障社会大多数成员的利益,因此虽然社会养老保险相对稳定,但其保障水平比较低,只能满足人们最基本的生活需求。商业养老保险是一种市场经济行为,注重个人利益以及个性化服务,自己可以根据自己的经济情况以及想要的养老保障设计养老保险。商业保险的缴费水平比社会养老保险高,相应的保障水平也高。并且用户可 以灵活的选择保障程度。商业养老保险也可以当作一种强制储蓄的手段,帮助年轻人未雨绸缪,避免年轻时的过渡消费。(二)商业养老保险成为社会养老保险的有益补充养老保险的目的是为保障老年人的基本生活需求,为其提供稳定可靠的生活来源。我国的社会养老保险也是为保障大多数社会成员年老时的生活而建立的,然而现在的社会养老保险制度是用在岗人员缴纳的养老费支付已退休人员的养老费,随着“生育高峰期”的一代步入老年,我国的社会养老制度将面临着巨大财政负担。另外,保障范围覆盖面小也是我国社会保险面临重要问题,到2004年末,我国参保人数只有1.6亿多人,仅占城镇人口的30%左右,不及劳动力人口的15%,进城务工人员、农民等大量人口被排斥于社保范围之外。由于社会养老保险的局限性,迫使政府提高了社会统筹基金的缴费比例,并鼓励持续缴费来缓解财政压力,这就使得人们从社会养老那得到的保障又削弱了,因此要想有优质的晚年生活,可以考虑购买商业养老保险,商业养老保险是社会基本养老保险的有益补充。商业保险是指投保人与被保险人订立保险合同,根据保险合同约定,投保人向保险人支付保险费,保险人对可能发生的事故因其发生所造成的损失承担赔偿责任,或者当被保险人死亡、疾病、伤残或者达到约定的年龄期限时给付保险金责任的保险。商业养老保险是商业保险的一种,它以人的生命或身体为保险对象,在被保险人年老退休或保期届满时,由保险公司按合同规

有社保还需要补充商业医疗保险的4大原因 【摘要】常常听到有人说:“我有社保,不需要买保险!”而且,我们也确实看到有些人一年到头隔三差五的去医院看病、拿药、住院,年报销额能达到十几万,而且是年年看病年年报销,不像商业保险会有“黑名单”之说……所以一些人认为有了社保就足够了,事实是不是这样呢? 2009年广州市医保最高报销额度达到33万元,这的确是个诱人的数目。而一个能享受最高报销额度33万元的广州城镇职工,社保的年缴费不超过2k元。这和商业保险比较起来,的确便宜很多。难怪现在很多卖商业保险的代理人都建议投保人先买社保,再买商业保险了。 但我们可以说,社保是必须的,但是社保不是万能的,最简单的例子,如果你不幸感冒了住进3甲类的医院,花费1000元的医药费,这在社保是得不到任何报销的,因为社保3级医院的报销起付线是2000元;如果你花费的是2500元,社保会报销,但是只报销起付线上的那500元。这样的保险,是不是感觉"头重脚轻"? 商业医疗保险的存在,一定程度上是为了补充社保的不足。社会保障局的官方人员也曾建议市民在经济条件允许的情况下,购买商业保险。为什么?以下是具体分析: 1、为什么说社保是“保而不包”,商业保险补充才能为医疗保障保驾护航? 1)社保不报销意外伤害类住院费用! 职工医保和社区医保只报销因疾病引起的住院医疗费,门诊和因车祸、工伤等意外伤害住院的费用不能报销,对医疗事故不负赔偿责任。而大大小小的意外伤害损失是不可避免的,那这部分保障有谁来承担? 2)社保先支出后报销,巨额医药费用谁来垫付? 单位和社区的医保都是报销制,是先支出再补偿,得了大病,必须先要有足够的钱去应诊:“住院医疗费达到起付标准以后,主要由统筹基金支付,但个人也要负担一定比例……由统筹基金支付的医疗费数额达到本市上年度职工平均工资的四倍时,为统筹基金的最高支付限额,统筹基金不再支付。 3)社保不报销“医保药品目录”之外的药品费用 因病情需要使用基本医疗保险药品目录之外的药品,所发生的费用统筹基金不予支付。再加上医保制度是先支出后报销,你能保证家里能拿出这么多钱来垫付巨额费用吗? 4)社保的身故保障几乎为零。 如果只交社保,无论意外身故还是疾病身故,都只能给家人留下医保卡个人账户的余额而已,如果患了大病的,这笔钱肯定早就花没了。当然,也会有法定抚恤金,自然低的可怜。 如果你买了商业医疗保险,首先,意外伤害类可以报销;其次,像重疾类的医疗保险,一旦大病确诊,便可先给付保额;再者,有的商业医疗保险是可以报销进口药的;最后,商业保险一般都会有个身故保障,而且身故赔偿额很高,这笔费用或可留给子女,或可用来还看病花费的债务。 另外一点,大家都知道社保一般是企业和个人共同缴纳,如果没有企业支付部分而是自己全额缴纳社保费用的话,一年也是要3-5k元不等。相比较而言,社保医保和商业医疗保险的各色千秋,已不用多说了吧? 2、那到底什么是商业医疗保险? 商业医疗保险分为普通医疗保险、意外伤害医疗保险、住院医疗保险、手术医疗保险、特种疾病保险等5大类: 1)普通医疗保险 该险种是医疗保险中保险责任最广泛的一种,负责被保险人因疾病和意外伤害支出的门诊医疗费和住院医疗费。普通医疗保险一般采用团体方式承保,或者作为个人长期寿险的附加责任承保,一般采用补偿方式给付医疗保险金,并规定每次最高限额。 小贴士: 这部分的报销和社保是一致的,但是社保剔除起付线、相关不报销项目后的那部分费用,商业医疗保险可以补偿报销。

如何认识社会保险与商业保险的联系与区别 社会保险制度是社会保障制度的核心,主要包括:统筹养老保险;失业保险;医疗保险;工伤保险;生育保险。社会保险资金的来源是国家,单位,个人三方面负担。社会保险所提供的仅仅是对社会成员最基本生活的物质帮助。远远不能满足生活安定幸福的愿望,在我国目前只有少部分社会成员享受。商业保险由保险公司按企业原则经营管理,由全社会的成员自愿参加。费用由被保险人个人负担。可满足人们生活消费的各个层次的需要,保障水平相对较高。 从功能上看,社会保险与商业保险都是社会风险化解机制。社会保险是多层次社会保障体系的主体,商业保险可以作为对社会保险的补充,是多层次社会保障体系的一个组成部分。社会保险的产生晚于商业保险,它所使用的术语和计算、预测方法很多与商业保险有关。但二者有着本质的区别: (一)保险的属性不同社会保险是保障劳动者在年老、患病、伤残、生育、死亡等丧失劳动能力的情况下和失业时的基本生活需要的一种社会保障制度。它是国家的基本社会政策和劳动政策。这一政策是通过国家或地方立法强制执行的,它不取决于被保险人的个人意志。社会保险具有非盈利性质,国家不征税费。人寿保险是商业保险公司运用经济补偿手段经营的一种险种,是国家经济活动的一个方面。其经济活动是由保险与被保险者双方按照自愿原则签订契约来实现的。参加保险完全取决于被保险人

的个人意志。 (二)保险的对象和作用不同社会保险主要以劳动者及其供养的直系亲属为保险对象。主要作用是使被保险人在丧失劳动能力和失业后有切实的生活保障。这种保障通过收入再分配,有利于维护社会公平、和谐社会。人寿保险以自然人为保险对象,其实施方式是在被保险人达到一定年龄或发生人身事故后,给予一定的经济补偿以减轻其损失。这种补偿不承担从根本上保障投保者的基本生活和维护社会公平的任务。 (三) 权利与义务的对等关系不同社会保险的权利与义务对等关系建立在劳动关系上,只要劳动者履行了为社会贡献劳动的义务,就能获得为自身及其供养者享有社会保险待遇的权利。社会保险费由个人、单位和国家三方负担,其中工伤、生育保险费由单位(雇主)负担。国家或单位与劳动者之间,不存在商业买卖(契约)关系,这一点突出表现在劳动者丧失劳动能力以后,有永久获得社会保险的权利,直到死亡。人寿保险的权利和义务是建立在商业契约的关系上。任何一个有完全行为能力和责任能力的自然人或法人,只须到商业保险公司自愿签定某种人寿保险契约,并按合同规定缴纳保险费,就能获是享有这种人寿保险赔偿的权利。赔偿完毕,权利终止;保险契约终止,保险责任自行终止。权利与义务表现在“多投多保,少投少保,不投不保”的等价交换关系上。 (四)待遇水平不同社会保险从保障基本生活、和谐社会出

商业保险与类似制度的比较商业保险与社会保险的异同目录 1. 摘要与关键字 -----------------------------------------------------1 2. 引言 -----------------------------------------------------------------2 3. 商业保险与社会保险 --------------------------------------------3 4. 商业保险与政策性保险 -----------------------------------------4 5. 商业保险与储蓄 --------------------------------------------------5 6. 商业保险与救济 --------------------------------------------------6

7. 商业保险与赌博 --------------------------------------------------7 8. 结论 -----------------------------------------------------------------8 9. 附注与引用 ---------------------------------------------------------8 商业保险与类似制度比较 摘要 在当今社会中,我们所说的保险一般是指商业保险,我们了解到商业保险对社会生活的重大影响,与此同时,我们也了解到,社会生活中不仅只有商业保险起到保障与防范风险的作用,像社会保险,政策性保险也都含有这一作用。众所周知的,某些商业保险还含有储蓄与投资,投机的功能,与储蓄,救济,赌博在一些方面具有相类似性。这篇论文就商业保险与社会保险,政策性保险,储蓄,救济,赌博的区别作一个详细的介绍。

社保与商业保险的优缺点 有很多人认为自己有了社保,就不需要其它保险了,其实这是个很大的观念误区。 (一)社保交费每年都会增加,而商业保险交费固定不变。 (二)社保养老没有受益人,如果中间出现意外,交的钱可能比领的钱多,而商业保险不管在哪种情况下,保证拿的钱比交的钱多,即使没有领到规定的年限,后代也可继承大笔的身保障金。 (三)社会医保不能豁免保费,发生重大疾病时,社会医保还需继续交钱,而商业保险有豁免功能,由保险公司代交剩下的保费! (四)社会医保保险责任有限,有很多不可保责任,如某些药品(新药,进口药,贵药等)以及一些诊疗项目不在报销范围之内,再如交通意外伤害、食物中毒造成的伤害、医疗事故或其它责任造成的伤害、重要器官移植等都不在可保范围内,而商业保险可以100%保额报销,并且还有津贴型保险,弥补生病请假带来的收入损失和部分医疗费! (五)社会医保为事后报销(即出院结算后才能报销),下有门槛费(即免赔额,对免赔额以下部分不予报销),上有封顶线(对超过部分按一定比例报销),而商业保险只要确诊合同中约定的重大疾病,即可凭医院的诊断证明获得赔付,且不管交了几次费用,都赔付保额,为被保人选择更好的医疗设备/药品/服务赢得更佳的医疗结果,甚至是为存活的几率提供了可贵的经济基础! (六)社会养老保险只能满足最低生活水平的需求,且未来每年领取是不确定的,如果在没有领取前发生意外身故,只能拿回个人账户里的钱和丧葬费、抚恤金,而没有别的补偿;而商业保险领多少由自己决定,而且是一定领那么多,还有红利抵制通货膨胀,让自己的老年时代过上更丰盛的生活,即使被保人身故时不仅剩下的保费由保险公司代交,而且也可由家人继续领取养老金! (七)两者最大的区别在于保障范围的不同。社保较为复杂,保障程度也依具体情况差别较大,但在生命保障方面比较不足。 生活中不幸的案例太多了,矿难、水灾、火灾、交通事故、飞机失事......社保对这些身故的人是没有补偿的,只是把社保中个人账户的钱退给遗属,这个时候,遗属的生活该怎么办,房贷车贷怎么办,孩子的教育怎么办?还有老人家的赡养等;其次社保在意外保障方面也明显不足。如果意外发生在上下班或工作时,社保中的工伤保险可起保障作用。其它情况的意外如旅游途中发生车祸或其他不幸,社保是不予负责的;其三,当发生伤残及大病无法正常工作时收入就会减少,社保在这方面也无能为力。 举例来讲,社会医疗保险提供的是“低水平,高覆盖”的医疗保障,对于一些多发病,常见病提供的保障是很有效的;但对于慢性病及重大疾病,个人负担仍相当重。以

世界上有两种人可以不要保险,一种是特别有钱的人,另一种是没有风险意识的人。 在展业的时候,常常听见职工很自豪的说:我们单位给我们都参保了,所以不需要你的保险了。果真像她说的"不需要"商业保险了吗?社保,就是每个单位为职工参保的社会保险,俗称"三金"、"五金",即:社会医疗金、养老金、失业金、工伤金、生育金等。现如今一般企业给职工保的是"三金"。我这里要介绍的是商业保险,而不是社保。那么,商保和社保到底是怎么回事? 有一个比喻:在寒冷的冬季,屋外是冰天雪地,屋里面有火热炉子。在屋里面,我们是不是只要穿一件羊毛衫就够了?但如果你要出门到外面冰天雪地的世界去,是否应该穿一件大衣?我说,社保,就相当于那件羊毛衫,维持最低的保障,而我们的商业保险就相当于那件遮风挡雨的大衣,是必不可少的生活质量的保障。 一般来说,单位给每个员工保的是社保,有一些单位还给职工保了意外伤害保险,仅此而已。而对于威胁人类最大的疾病:重大疾病,单位不会为每个职工保的,更别说养老分红的保险了。 用社保看病,有很多的药不能报销,一定是在社保范围内的药才可报销,而且,社保的资金不是马上划到你的帐上的;而商业保险就不一样,只要医院确诊,资金马上到帐,而且随便你用什么药都可以。比如一个重病人,要打针才能好,这里有两个针剂,一个是社保不报销的,只要一针就好了,另一个是社保报销的,要打五针才好,你说病人自己希望打哪一针?进口针剂社保不报销,那么,没有买保险的人只好受那五针之苦了。 具体来说,社保养老的缴纳比例是职工工资总额的28%,这其中,单位补贴20%,而职工自负8%,每个月从工资上面扣除;而这8%当中,真正到最后打到个人医疗帐户上面,只有3%左右,而剩下自负的5%和单位负担的20%则都是社会统筹了,就是说用在别人身上了;再说社保医疗这一块,现在每个月从工资上面扣除医疗金118元左右,一年扣下来就是1416元,而这其中只有400元是在每年的4月份由社保局打在职工参保的社保医疗卡上,作为每年的门诊医疗费用,如果超额,则自己负担,没有超额,则可以留在以后年度。那么,工资上面每年扣下来1416元,去掉那400元,还有1016元哪里去了?统筹了。再说住院医疗,现在如果住院,医院里面会先收押金2000元,那么,这2000元中,800元是要自负的,还有1200元可以在社保那里报销,按照实际的操作水平,外国进口药和非社保药都不报销,那么实际用下来,据统计,能够报销的比例在55%--60%左右已经是很好了,那么,就是说,那1200元一般在社保可以报销600元左右,这样一来,800元+600元=1400元还是要自己负担的。因此,仅参加社保,还是很不够的,还要自己负担很多的医疗费用,只能是最低最基本的保障。 那么,在参加社保的情况下,我们必要参加一些商业保险,作为补充。因为社保每年的缴纳数目不是确定的,有增长的趋势,而且,到最后自己真正能有多少的利益得到是很难计算出来的;而商业保险一旦签订保单,则缴纳的数字一直是固定的,不会年年增长,最后的利益是可以看得到的。作为社保的补充,商业保险可以为您的今后生活锦上添花,到老了可以安度晚年,保障您的生活质量,您可以用我们的一大笔养老金旅游,可以享受高额的医疗保障,更可以给后代留下一笔可观的免税遗产。 在报上常看到某某需要献爱心,需要社会的捐助,很多是没有买大病医疗保险的,社会救助是有限的,还是要靠自己。再说了,好工作今后是否能一直维持下去?万一工作单位换了,没有以前那么好的保障了,该怎么办?如果自己买了保险,我可以走到哪里都不用担心我的保障问题,现在就行动吧,为自己、为家人的健康,买一份保障吧

社会保险与商业保险之间既有联系,又有本质的区别。从功能上看,两者都是社会风险化解机制,社会保险是多层次社会保险体系中的主体,商业保险可以作为社会保险的补充,是多层次社会保险体系中的一个组成部分。 社会保险与商业保险之间存在着本质的区别:一是性质不同。社会保险是由国家立法强制实施,属于政府行为,是一种福利事业,具有非盈利性质。商业保险是一种商业行为,保险人与被保险人之间完全是一种自愿的契约关系;具有以盈利为目的的性质;二是目的不同。社会保险不是以盈利为目的,其出发点是为了确保劳动者的基本生活、维护社会稳定、促进经济发展。商业保险的根本目的则是获取利润,只是在此前提下给投保者以经济补偿;三是资金来源不同。社会保险是由国家、用人单位和个人三者承担。商业保险完全是由投保个人负担;四是待遇水平不同。社会保险从稳定社会出发,着眼于长期性基本生活的保障,还要随着物价上升进行调整、逐步提高。商业保险着眼于一次性经济补偿。五是政府承担的责任不同。社会保险是公民享有的一项基本权力。政府对社会承担最终的兜底责任。商业保险则受市场竞争机制制约,政府主要依法对商业保险进行监管,以保护投人的利益。 商业保险主要是人身保险与社保的区别在于: 一、经营主体不同,人身保险的经营主休必须是商业保险公司。社保保险可以由政府或其设立的机构办理,也可以委托金融经营机构如基金公司银行和保险公司代管。社会保险带有行政性特色。我国,经办社会保险的机构是由劳动与社会保障部授权的社会保险机构。 二、行为依据不同。人身保险是依合同实施的民事行为,保险关系的建立是以保险合同的形式体现,保险双方当事人享受的权利和履行的义务也是以保险合同为依据的。而社会保险则是依法实施的政府行为,享受社会保险的保障是宪法赋予公民或劳动者的一项基本权利。为保证这一权利的实现,国家必须颁布社会保险的法规强制实施。 三、实施方式不同。人身保险合同的订立必须贯彻平等互利、协商一致、自愿订立的原则,除少数险种外,在多数险种在法律上没有强制实施的规定。而社会保险则具有强制实施的特点,凡是社会保险法律规定范围内的社会成员,必须一律参加,没有选择余地,而且对无故拒交或迟交保险费的要征收滞纳金,甚至追究法律责任。 四、适用的原则不同。人身保险是以合同体现双方当事人关系的,双方的权利义务是对等的,即保险人承担赔偿和给付保险金的责任完全取决于投保人是否交纳保险费以及交纳的数额。也就是多投多保,少投少保,不投不保。因而,人身保险强调的是“个人公平”原则。而社会保险因其与政府的社会经济目标相联系,以贯彻国家的社会政策和劳动政策为宗旨,强调的是“社会公平”原则。投保人的交费水平与保障水平的联系并不紧密,为了体现政府的职责,不管投保人交费多少,给付标准原则上是同一的,甚至有些人可以免交保险费,但同样能获得社会保险的保障。 五、保障功能不同。人身保险的保障目标是在保险金额限度内对保险事故所致损害进行保险金的给付。这一目标可以满足人们一生中生活消费的各个层次的需

社保与商业保险的区别,你了解多少? 社会保障保险简称为社保。是属于国家福利性质的一种保险,一般由个人、单位及地方政府三方共同缴纳,所以如果能买社保,尽量去买。然而因它是国家的一种福利,决定了它有以下不足,需由商业保险去补充或替代。 第一,社保一般没有生命保额。 若因疾病身故,社保不可能象商业保险那样赔付数十万给被保险人的,只给付抚恤金。真实案例:我同事的朋友,在东莞某银行工作了10年后离职,按规定要缴15年社保后才可领养老金,他于是就自己缴余下的5年,结果刚缴了4年,不幸的是去年底因故离世,结果社保只赔付了3000元抚恤金。其它什么都没有了。 试问:在一个火化费万元以上、墓地费数万的城市,3000元能做什么?他的离世不但带给家人的是痛苦,而且是一笔很大的经济负担。 第二,社保没有豁免保费的功能。 比如,若在我公司购买养老保险,投保人发生重大疾病(包括因意外导致)时,那么余下的未缴保费哪怕每年数万元,都不用缴了,合同仍然有效,而社保还是要缴的。 第三,社保没有投资功能。 作为社会福利,国家不可能代投保人用缴社保的钱去进行投资,而商业保险公司用客户的保费代客户进行投资国家大型基础建设、股票及债券投资理财。 第四,养老仅靠社保的是不够的。 成熟国家的社保也只解决老年30-40 % 的费用。社保是国家的福利,决定了它只是保障被保人在老年有饭吃,而不是有肉吃。如果要过上较好的老年生活,就要靠其它储蓄及投资了。

举例:一个现在月收入3000元的人,按他的工资标准缴社保,老了每个月也只能领1000多元。这样的月收入,会导致生活水准一下子降很多。 第五,社保没有避税功能。 而商业保险却可以让你/家人把财富安全的交到想交付的人手中。 我国即将实施的高达45 % 税率的遗产税及更高税率的赠予税,会让很多私人财富变为国家所有,所以现在越来越多的人,哪怕是只有房产的人也在开始使用商业保险这一功能进行避税,因为商业保险所存的钱给受益人,而不是继承人,所以不用征遗产税。 第六,商业保险的帐户是不能冻结的,也不可以要求用里面的钱去偿还债务的。(与此相关的其它作用只能意会,不便明讲) 举例:一个因破产且欠债上亿的且所有银行帐户都被查封冻结的人,只要他的保险帐户有足够的钱,那么仍然可以过上幸福的晚年生活。 第七,社保只报销《社保药品目录》中的药品。 也就是说新药及一些进口的昂贵的药品一般是报销不了的,而商业保险却是可以的。 OTC(Over The Counter)非处方药物,我国卫生部医政司是这样定义的:它是消费者可不经过医生处方,直接从药房或药店购买的药品,而且是不在医疗专业人员指导下就能安全使用的药品,即不需要凭借执业药师或助理药师的处方既可自行选购、使用的药品。 OTC中又分甲类OTC和乙类OTC。甲类(红色)的可在医院、药店销售;乙类(绿色)的是可以在医院、药店、超市、宾馆等地方销售。 (买非处方药(OTC)红绿要分清,包装盒上OTC标识为绿色,安全性高,不良反应小,红色宜遵医嘱服。)

社会保障保险简称为社保。是属于国家福利性质的一种保险,一般由个人、单位及地方政府三方共同缴纳,所以如果能买社保,尽量去买。然而因它是国家的一种福利,决定了它有以下不足,需由商业保险去补充或替代。 第一,社保一般没有生命保额。 若因疾病身故,社保不可能象商业保险那样赔付数十万给被保险人的,只给付抚恤金。 真实案例:我同事的朋友,在东莞某银行工作了10年后离职,按规定要缴15年社保后才可领养老金,他于是就自己缴余下的5年,结果刚缴了4年,不幸的是去年底因故离世,结果社保只赔付了3000元抚恤金。其它什么都没有了。 试问:在一个火化费万元以上、墓地费数万的城市,3000元能做什么?他的离世不但带给家人的是痛苦,而且是一笔很大的经济负担。 第二,社保没有豁免保费的功能。 比如,若在我公司购买养老保险,投保人发生重大疾病(包括因意外导致)时,那么余下的未缴保费哪怕每年数万元,都不用缴了,合同仍然有效,而社保还是要缴的。 第三,社保没有投资功能。 作为社会福利,国家不可能代投保人用缴社保的钱去进行投资,而商业保险公司用客户的保费代客户进行投资国家大型基础建设、股票及债券投资理财。 第四,养老仅靠社保的是不够的。 成熟国家的社保也只解决老年30-40%的费用。社保是国家的福利,决定了它只是保障被保人在老年有饭吃,而不是有肉吃。如果要过上较好的老年生活,就要靠其它储蓄及投资了。 举例:一个现在月收入3000元的人,按他的工资标准缴社保,老了每个月也只能领1000多元。这样的月收入,会导致生活水准一下子降很多。 第五,社保没有避税功能。 而商业保险却可以让你/家人把财富安全的交到想交付的人手中。 我国即将实施的高达45%税率的遗产税及更高税率的赠予税,会让很多私人财富变为国家所有,所以现在越来越多的人,哪怕是只有房产的人也在开始使用商业保险这一功能进行避税,因为商业保险所存的钱给受益人,而不是继承人,所以不用征遗产税。 第六,商业保险的帐户是不能冻结的,也不可以要求用里面的钱去偿还债务的。 (与此相关的其它作用只能意会,不便明讲)

摘要 社会保险与商业保险之间既有联系,又有本质的区别。从功能上看,两者都是社会风险化解机制,社会保险是多层次社会保险体系中的主体,商业保险可以作为社会保险的补充,是多层次社会保险体系中的一个组成部分。 社会保险与商业保险之间存在着本质的区别:一是性质不同。社会保险是由国家立法强制实施,属于政府行为,是一种福利事业。商业保险是一种商业行为,保险人与被保险人之间完全是一种自愿的契约关系;二是目的不同。社会保险不是以盈利为目的,其出发点是为了确保劳动者的基本生活、维护社会稳定、促进经济发展。商业保险的根本目的则是获取利润,只是在此前提下给投保者以经济补偿;三是资金来源不同。社会保险是由国家、用人单位和个人三者承担。商业保险完全是由投保个人负担;四是待遇水平不同。社会保险从稳定社会出发,着眼于长期性基本生活的保障,还要随着物价上升进行调整、逐步提高。商业保险着眼于一次性经济补偿。五是政府承担的责任不同。社会保险是公民享有的一项基本权力。政府对社会承担最终的兜底责任。商业保险则受市场竞争机制制约,政府主要依法对商业保险进行监管,以保护投人的利益。 关键词:社会保险;商业保险

ABSTRACT There is a connection between social insurance and commercial insurance. From the functional perspective, the two are social risk management mechanism, social insurance is the main body of the multi-level social insurance system, commercial insurance can be as a supplement to social insurance, is a part of the multi-level social insurance system. There is essential difference between social insurance and commercial insurance. The social insurance is carried out by the national legislation.It belongs to the behavior of the government. It is a kind of welfare. Commercial insurance is a kind of business behavior, the insurer and the insured is totally a kind of voluntary contractual relationship; the two is the purpose of different. Social insurance is not a profit for the purpose, the starting point is to ensure that the workers' basic life, maintain social stability, promote economic development. The fundamental purpose of business insurance is to obtain profits, but only to the insured under the premise of economic compensation; the three is the source of funds of different. Social insurance is to be borne by the state, the employing unit and the three party. Commercial insurance is entirely by the insurance individual burden; four is the level of treatment. Social insurance from the stable society, focusing on the protection of long-term basic living, but also with the price rise to adjust, and gradually improve. Commercial insurance is focused on a one-time economic compensation. Five is the responsibility of the government. Social insurance is a basic right of citizen. The government takes the responsibility for social fallback. Commercial insurance is restricted by the market competition mechanism, the government mainly carries on the supervision to the commercial insurance in accordance with law, in order to protect the interests of investors. Key word: Social insurance Commercial insurance

社会保险与商业保险的关系 (1)社会保险与商业保险的共同点 ①对可能的风险、事故进行保险,并提供事后的经济补偿。 ②对可能的风险实行社会共同分担方式。 ③社会保险与商业保险都属于保险学的范畴,因此都具有保险学的一般共性。 (2)社会保险与商业保险的不同点 ①两者的保险性质、保险目的不同 a.社会保险是国家、政府保障劳动者基本生活的一项社会制度,在立法的基础上进行强制实施交费参加保险的手段,其目的是保障劳动者在年老、疾病、伤残、生育、死亡、失业等风险造成的社会生活问题面前仍然能够维持基本生活。 b.商业保险的本质是追求利润,以盈利为目的,强调个人公平的原则,这也就决定了它以严格的权利、义务的对等关系,以被保险人的自愿性为原则,因而具有商业性,是商业性的活动。 ②两者的保险依据、实施方式、作用和对象的不同 a.社会保险是根据法律的规定实施的,因而是一种强制性的政府行为 它的保险对象是社会劳动者及其供养的直系亲属,保障他们在遭遇风险时的基本生活水平,以维持社会再生产和劳动力的扩大再生产,并通过制度的安排,实施收入的再分配,以实现社会的公平性。 b.商业保险则根据自愿性原则,以全体国民为对象,只要按照商业合同缴纳保险费,就能在遭遇风险时获得事后的对等性经济补偿。它并不能保障被保险人的基本生活,不具有调节收入分配的机制,只是单纯实施其商业性的“契约行为”。 ③两者的管理体制、资金来源和保障水平的不同 a.社会保险的经营主体是政府,是由中央或地方政府领导的社会保险机构直接管理运行的 它是政府的公共事务,属于行政管理的体制。所有这些都决定了政府的财政对社会保险基金的安全运营有根本性的责任。而作为社会保险基金的来源则是由国家、企业、个人三方分担,从而保证社会保险待遇能够维持劳动者及其家属的基本生活水平。 b.商业保险的经营主体是保险公司、盈利性企业法人或其他类型的经济实体 商业保险的经营活动完全是企业内部的经营活动,属于金融管理体制。企业对被保险人的工作也只是涉及签订保险合同,并按照合同契约进行理赔。其保险基金完全来源于被保险人的投保费,保障水平也只是取决于被保险人的投保费的高低和实际风险中损失的程度,它满足的是人们的特定需求,是对社会保险的一种补充。

商业保险与社会保险的区别 现今社会,主要的人身保险方式有两种,商业保险和社会保险两种,那么这两种保险的主要区别有那些呢? 相关案例 王先生是去年从外地来上海某私营企业工作的。在签订劳动合同时,企业负责人与王先生约定,企业为王先生购买商业保险(人寿保险、伤害保险),代替社会保险,并称,王先生不需要缴钱,同样得到保险。王先生来电询问,商业保险与社会保险有什么区别?商业保险可以代替社会保险吗?告诉王先生,商业保险与社会保险有很大区别,商业保险不能代替社会保险。 相关法律 社会保险计划由政府举办,强制某一群体将其收入的一部分作为社会保险税(费)形成社会保险基金,在满足一定条件的情况下,被保险人可从基金获得固定的收入或损失的补偿,它是一种再分配制度,它的目标是保证物质及劳动力的再生产和社会的稳定。 《劳动法》第七十条规定:“国家发展社会保险事业,建立社会保险制度,设立社会保险基金,使劳动者在年老、患病、工伤、失业、生育等情况下获得帮助和补偿。”为此,我国先后制订了《社会保险费征缴暂行条例》等众多的法律、法规和政策。 商业保险是指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。商业保险关系是由当事人自愿缔结的合同关系,投保人根据合同约定,向保险公司支付保险费,保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或达到约定的年龄、期限时承担给付保险金责任。 商业保险与社会保险的主要区别 商业保险是一种经营行为,保险业经营者以追求利润为目的,独立核算、自主经营、自负盈亏:社会保险是国家社会保障制度的一种,目的是为人民提供基本的生活保障,以国家财政支持为后盾。 商业保险依照平等自愿的原则,是否建立保险关系完全由投保人自主决定:而社会保险具有强制性,凡是符合法定条件的公民或劳动者,其缴纳保险费用,接受保障,都是由国家立法直接规定的。 商业保险的保障范围由投保人、被保险人与保险公司协商确定,不同的保险合同项下,不同的险种,被保险人所受的保障范围和水平是不同的,而社会保险的保障范围一般由国家事先规定,风险保障范围比较窄,保障的水平也比较低。这是由它的社会保障性质所决定的。

社保和商业保险的优缺点 有很多认为自己有了社保,就不需要其它保险了,其实这是个很大的观念误区。社保是电风扇,商业保险就是空调;社保是九年国民义务教育,商业保险就是高中、大学,甚至硕士、博士;社保是内衣,商业保险就是外套,除了遮羞,还能取暖……朱总理曾经说过:“社保是个好东西,可中国的现状决定了我们只能保不能包!”所以,如果费用合理,而且是我们能够承担的,何乐不拥有一些社保之外的保障呢? 社保与商业保险的优缺点: ●社保交费每年都会增加,而商业保险交费固定不变。 ●社保养老没有受益人,如果中间出现意外,交的钱可能比领的钱多,而商业保险不管在哪种情况下,保证拿的钱比交的钱多,即使没有领到规定的年限,后代也可继承大笔的身故保障金。 ●社会医保不能豁免保费,发生重大疾病时,社会医保还需继续交钱,而商业保险有豁免功能,由保险公司代交剩下的保费! ●社会医保保险责任有限,有很多不可保责任,如某些药品(新药、进口药、贵药等)以及一些诊疗项目不在报销范围之内,再如交通意外伤害、食物中毒造成的伤害、医疗事故或其它责任造成的伤害、重要器官移植等都不在可保范围之内,而商业保险可以100%保额报销,并且还有津贴型保险,弥补生病请假带来的收入损失和部分医疗费! ●社会医保为事后报销(即出院结算后才能报销),下有门槛费(即免赔额,对免赔额以下部分不予报销),上有封顶线(对超过部分按一定比例报销),而商业保险只要确诊合同中约定的重大疾病,即可凭医院的诊断证明获得赔付,且不管交了几次费用,都赔付保额,为被保人选择更好的医疗设备/药品/服务赢得更佳的医疗结果,甚至是为增加存活的几率提供了可贵的经济基础! ●社会养老保险只能满足最低生活水平的需求,且未来每年领取是不确定的,如果在没有领取前发生意外身故,只能拿回个人帐户里的钱和丧葬费、抚恤金,而没有别的补偿;而商业保险领多少由自己决定,而且是一定领那么多,还有红利抵制通货膨胀,让自己的老年时代过上更丰盛的生活,即使被保人身故时不仅剩下的保费由保险公司代交,而且也可由家人继续领取养老金! 具体一点来讲,就是: 最大区别就是社保是国家福利性质的;商业保险是私人性质的!

请正确认识商业保险-对您绝对有帮助 这段时间碰到了很多投保人问了几乎相同的问题,就这些问题,我做了一些总结和回答,希望能给对保险认识不多的朋友给予一点帮助: 问题1:我有社保,就没有必要买其他商业保险了吧? 回答1:现在有很多寿险代理人在展业过程中常常会碰到客户这样说:“单位已给我们缴纳了社会保险费,不需要再投保商业保险了。”真的是这样吗?在此,我想通过一个案例谈谈社会保险与商业保险的优势互补。 张某在某个周日,不幸遭遇车祸遇难。当地记者在采访中发现,在这次车祸丧生的9人中,没有一人购买商业保险。张某遇难时年仅45岁,生前参加社会保险,张某妻子最后领取到的社会保险金为583.46元(不包括肇事单位的赔偿和本单位的抚恤金)。这虽然是一个令人很难相信的数字,但从社会保险角度来说,却是合情合理的。这必须从社会保险的险种和保险责任谈起。目前,社会保险有工伤保险、失业保险、医疗保险生育保险和养老保险等五大类。张某虽然参加了社会保险,但由于他是在工作八小时以外的回家途中遭遇车祸,不属于工伤保险范围(社保只保工作八小时以内的事故);与失业保险无任何联系;事故后立即身亡,没用上医疗保险;至于养老保险,又因他遇难前未到退休年龄,也未能用上。所以,张妻得到的583.46元,是社会保险办公室退还的张某生前缴纳保险费的个人部分。可能缴费时间比较短吧。 由此可见,社会保险的被保险人只能得到一种最基本的低水平的保障(即不被饿死),并受到很多条条框框的限制。比如重疾的住院费用报销上限不高(一旦患上那二十多种常用的重大疾病,大部份还得自已出钱),社保住院医疗报销的起付线很高,个人自付比例也很高;比如养老金标准太低(社保所领的年退休金只占上年度职工年总收入的四分之一!据劳动保障公报统计,2004年我国离退休人员月平均养老金仅为620元左右!),比如要退保只能退自已交的那一小部份,比如一换单位就会影响社保的连续性等。况且人口老龄化的浪潮已经到来。我们要想有一个比较富裕幸福的晚年,要想有一个比较完善的医疗资金保障,只靠社会保险是远远不够的,甚至可以说是杯水车薪,我们还要在经济条件允许的情况下,尽可能拥有一些商业保险来做保障的补充(注意是补充不是取代)。社会保险仅使您的晚年“过得了,活得下去”,但商业保险使您的晚年“过得好,过得有滋有昧”。所以,要想生活的好一点,就要参加商业保险。它将使您今后生活得比别人更富有、更潇洒!