营改增应税服务税目税

率对照表

Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

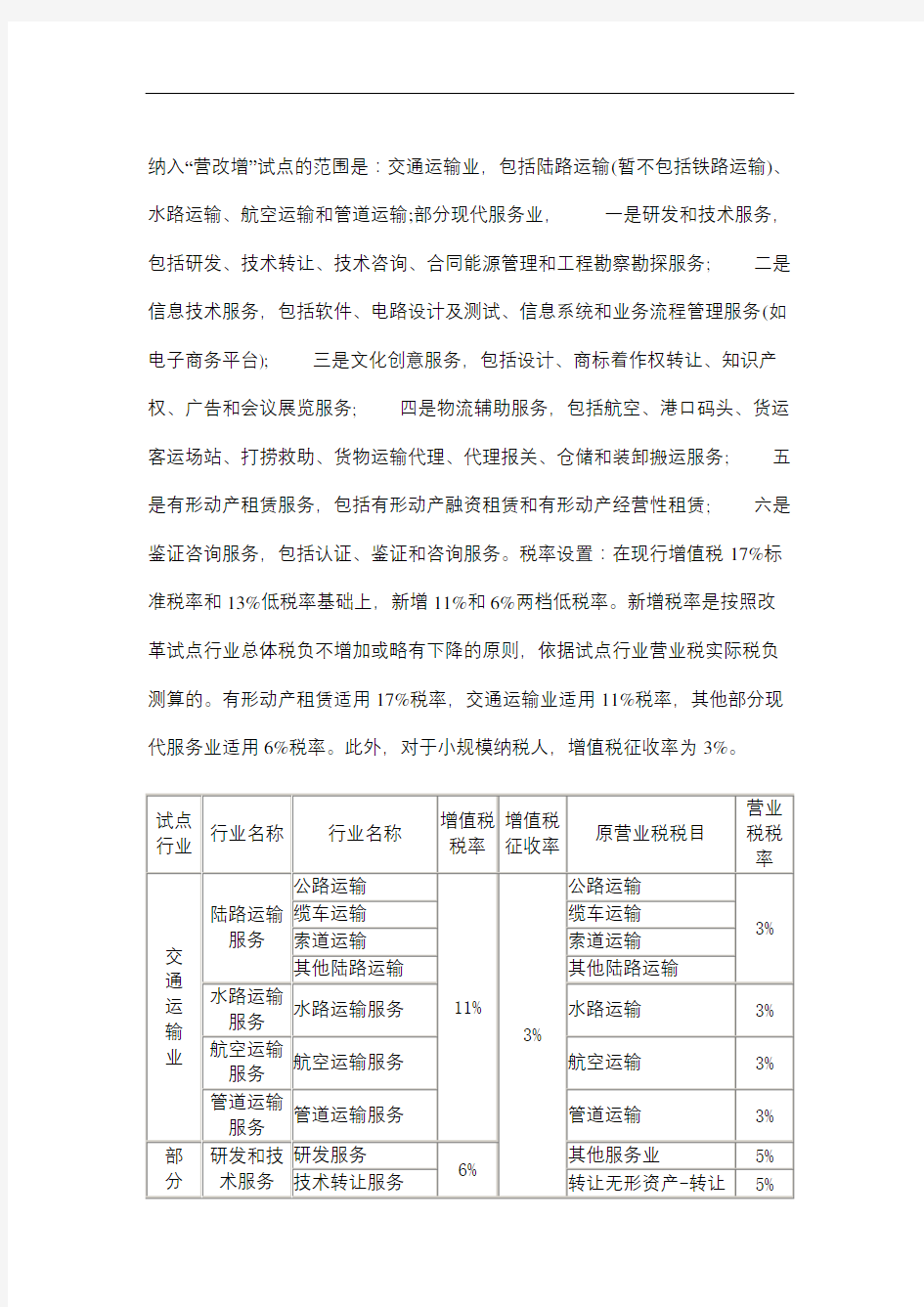

纳入“营改增”试点的范围是:交通运输业,包括陆路运输(暂不包括铁路运输)、水路运输、航空运输和管道运输;部分现代服务业,一是研发和技术服务,包括研发、技术转让、技术咨询、合同能源管理和工程勘察勘探服务; 二是信息技术服务,包括软件、电路设计及测试、信息系统和业务流程管理服务(如电子商务平台); 三是文化创意服务,包括设计、商标着作权转让、知识产权、广告和会议展览服务; 四是物流辅助服务,包括航空、港口码头、货运客运场站、打捞救助、货物运输代理、代理报关、仓储和装卸搬运服务; 五是有形动产租赁服务,包括有形动产融资租赁和有形动产经营性租赁; 六是鉴证咨询服务,包括认证、鉴证和咨询服务。税率设置:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。新增税率是按照改革试点行业总体税负不增加或略有下降的原则,依据试点行业营业税实际税负测算的。有形动产租赁适用17%税率,交通运输业适用11%税率,其他部分现代服务业适用6%税率。此外,对于小规模纳税人,增值税征收率为3%。

注:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%。小规模纳税人增值税征收率为3%。