资金结构特别辅导——最佳资本结构的确定

确定最佳资本结构的方法主要有三种:比较资本成本法、每股收益无差别点分析法、比较公司价值法。

一、比较资本成本法

比较资本成本法是先计算不同筹资方案的加权平均资本成本,然后选择加权平均资本成本最低的方案,作为最佳资本结构。通常适用于初始筹资决策,也可以在追加筹资是应用。

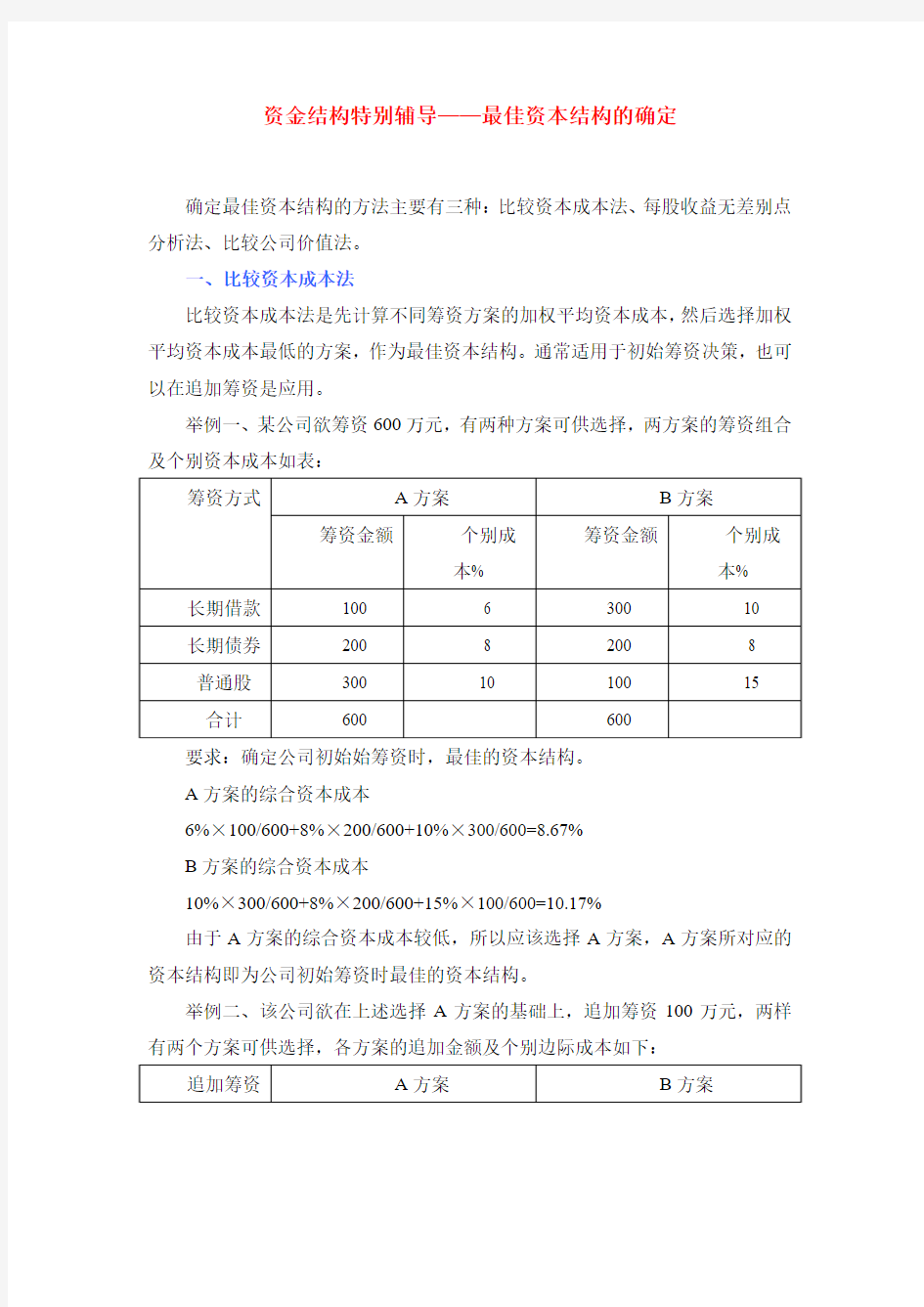

举例一、某公司欲筹资600万元,有两种方案可供选择,两方案的筹资组合及个别资本成本如表:

要求:确定公司初始始筹资时,最佳的资本结构。

A方案的综合资本成本

6%×100/600+8%×200/600+10%×300/600=8.67%

B方案的综合资本成本

10%×300/600+8%×200/600+15%×100/600=10.17%

由于A方案的综合资本成本较低,所以应该选择A方案,A方案所对应的资本结构即为公司初始筹资时最佳的资本结构。

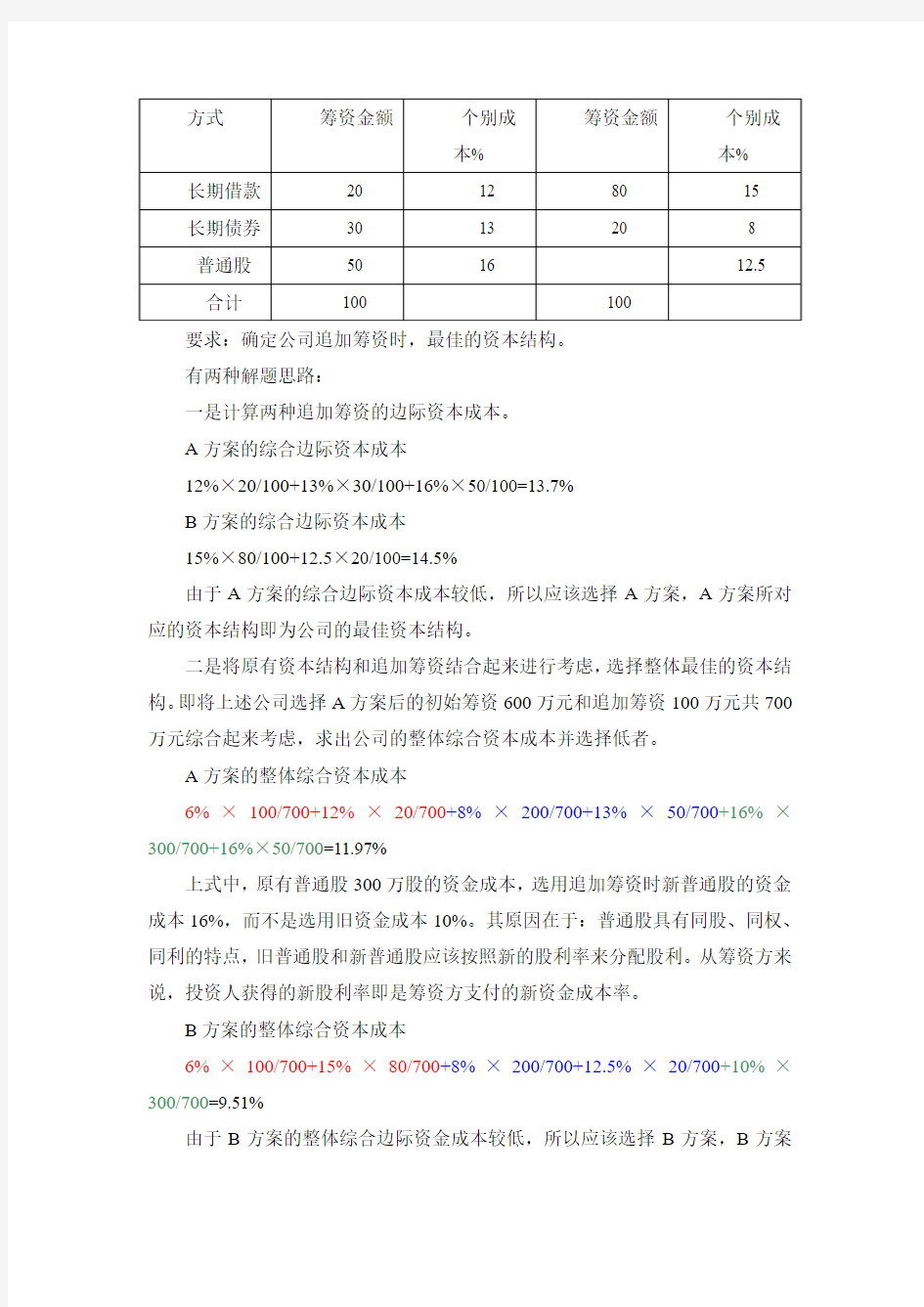

举例二、该公司欲在上述选择A方案的基础上,追加筹资100万元,两样有两个方案可供选择,各方案的追加金额及个别边际成本如下:

要求:确定公司追加筹资时,最佳的资本结构。

有两种解题思路:

一是计算两种追加筹资的边际资本成本。

A方案的综合边际资本成本

12%×20/100+13%×30/100+16%×50/100=13.7%

B方案的综合边际资本成本

15%×80/100+12.5×20/100=14.5%

由于A方案的综合边际资本成本较低,所以应该选择A方案,A方案所对应的资本结构即为公司的最佳资本结构。

二是将原有资本结构和追加筹资结合起来进行考虑,选择整体最佳的资本结构。即将上述公司选择A方案后的初始筹资600万元和追加筹资100万元共700万元综合起来考虑,求出公司的整体综合资本成本并选择低者。

A方案的整体综合资本成本

6%×100/700+12%×20/700+8%×200/700+13%×50/700+16%×300/700+16%×50/700=11.97%

上式中,原有普通股300万股的资金成本,选用追加筹资时新普通股的资金成本16%,而不是选用旧资金成本10%。其原因在于:普通股具有同股、同权、同利的特点,旧普通股和新普通股应该按照新的股利率来分配股利。从筹资方来说,投资人获得的新股利率即是筹资方支付的新资金成本率。

B方案的整体综合资本成本

6%×100/700+15%×80/700+8%×200/700+12.5%×20/700+10%×300/700=9.51%

由于B方案的整体综合边际资金成本较低,所以应该选择B方案,B方案

方案所对应的资本结构即为公司追加筹资后,新旧资金相加最佳的资本结构。

可见,追加筹时,只考虑追加的资金,选用比较综合边际成本法,和将新旧筹资结合起来选用整体综合资金成本法相比,其结果是不一样的。由于追加筹资后,企业需要将新旧资金结合起来进行运营,需要考虑追加筹后,是否保持了最佳的负债规模,是否保持了权益资本和债务资本的最佳比例关系,所以应该以第二种方法——将新旧筹资结合起来选用比较整体综合资金成本法更好。事实上,企业追加筹后,原有的最佳资本结构也将不复存在,需要将新旧筹资结合起来考虑,重新确定一个最佳的资本结构。

练习:H公司原有资本1000万元,现拟追加筹资400万元,有两个方案可供选择。其原资本结构和两个筹资方案见下表:

要求:(1)计算公司原有资本结构下的综合资金成本;

(2)选择最佳追追加筹资方案;

(3)计算追加筹资后的资本结构。

二、每股收益无差别点分析法

举例一、某公司原有资本1000万元,其中,债务资本300万元,每年负担利息27万元,权益资本(普通股14万股,每股面值50元)700万元。该公司所得税率33%。由于扩大业务,需追加筹200万元,有两个方案可供选择:第一、全部发行普通股,增发4万元,每股面值50元;

第二、全部筹措长期债务,债务年利率9%,利息18万元。

要求:运用每股收益无差别点分析法进行筹资决策。

解:设每股收益无差别点为EBIT,则得出下式:

(EBIT-27)×(1-33%)/(14+4)=(EBIT-27-18)×(1-33%)/14 EBIT=108万元

结论:当预期息税前利润为108万元时,权益筹资和债务筹资方式均可;当预期息税前利润大于108万元时,选择债务筹资方式;

当预期息税前利润小于108万元时,选择权益筹资方式。

衡量最佳资金结构的方法 评价企业资金结构最佳状态的标准还应该是股权收益最大化,也就是所有者权益最大化,也即企业价值最大。 [编辑] 最佳资金结构的决策方法 1、每股利润分析法(每股盈余无差别点法) (1)含义:利用每股利润无区别点来进行资本结构决策的方法,称为每股利润分析法(每股盈余无差别点法)。 每股盈余无差别点:是指在两种不同筹资方式下,普通股每股收益相等时的息税前利润点(或销售收入点),亦称息税前利润平衡点或筹资无差别点。 每股盈余无差别点的计算公式如下: 〔(EBIT-I1)×(1-T)-DP1〕/N1 =〔(EBIT-I2)×(1-T)-DP2〕/N2 当预计息税前利润等于EBIT时,两种筹资方式均可; 当预计息税前利润大于EBIT时,则追加负债筹资更有利; 当预计息税前利润小于EBIT是,则增加主权资本筹资有利。 例:某公司目前资本来源包括每股面值1元的普通股800万股,平均利率10%的3000万债务,公司准备投产一个新产品,项目需要投资4000万元,预计投产后每年增加营业利润(息税前盈余)400万元。有三个备选方案。(1)按11%的利率发行债券;(2)按面值发行股利率为12%的优先股;(3)按20元/股的价格增发普通股。 该公司目前的息税前盈余是1600万元;公司适用的所得税率为40%;证券发行费可忽略不计。 要求:(1)计算按不同方案筹资后的普通股每股收益 (2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用营业利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。 (3)计算筹资前的财务杠杆和按三个方案筹资后的财务杠杆。

如何确定公司资本结构 企业需要资本维持正常的运营活动,而筹集资本的主要来源有债券和股票。由于在筹集资本的过程中不可避免地会发生成本,所以合理地安排好债务和权益在资本结构中所占比重对企业来说至关重要。 一.什么是资本结构? 资本结构,是指企业各种资金的构成和比例关系.通常指企业各种长期资金构成和比例关系.因为短期资金需要量和筹集是经常变化的,且在整个资金总额中所占比重不稳定.因此,一般不将其列为资本结构管理范围,而作为营运资本管理. 资本结构中,包括两类结构,一是权益资本结构,二是负债资本结构.在资本结构中,利用负债融资对企业产生的影响有: 1、合理利用负债融资可以降低企业的综合成本; 2、负债融资具有财务杠杆作用,可以增加每股收益; ??? ????----=)(,1)(,有优先股的情况下无优先股的条件下 T PD I EBIT EBIT I EBIT EBIT DFL 即企业息税前利润增加1%,引起普通股每股税后利润或权益资本净利润增加的百分比大于1%.(为什么?) 3、负债融资,也会加大财务风险. 二、什么是最佳资本结构? 1、企业的综合资本成本最低. (什么是企业综合资本成本?) 2、企业价值最大化. (什么是企业价值?企业市场价值=普通股市场价值+债务市场价值) 三、什么是最佳资本结构问题的核心? 最佳资本结构问题的核心,是确定最佳的负债比率. 如何确定最佳的负债比率,至今没有一个公认的标准.但最佳资本结构的确定,仍然是企业融资决策的重要内容.目前确定最佳资本结构的定量分析方法有:每股收益分析法、比较资本成本法、比较公司价值法等. 1、每股收益分析法 每股收益分析法,也叫每股收益无差别点分析法.每股收益分析法的核心是,确定每股收益无差别点. (什么是每股收益无差别点?所谓每股收益无差别点,是指每股收益不受任何融资方式影响的息税前利润水平.)

企业战略最优资本结构 的选择 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】

★★★文档资源★★★摘要:由于受到许多可控因素与不可控因素的影响,最优资本结构是一个在理论上存在,但是在现实中很难达到的理想资本结构。现实中我们只能追求并达到次优资本结构,从而逼近最优资本结构。 关键词:资本结构;最优资本结构;次优资本结构 一、最优资本结构理论的争议 对最优资本结构的研究,已有五十多年的历史,但是到目前为止,学术界对最优资本结构仍存在很多的争议,这些争议主要表现在以下三个方面:第一,最优资本结构的含义。一般认为最优资本结构是指能使企业资本成本最低且企业价值最大并能最大限度地调动利益相关者积极性的资本结构。虽然对最优资本结构的标准仍然存在着争议,但是股权融资与债权融资应当形成相互制衡的关系,过分偏重任何一种融资都会影响到公司经营的稳定和市场价值的提升。 第二,最优资本结构的存在性问题,即是否存在最优资本结构。一派观点否认最优资本结构的存在,早期资本结构理论中的净营运收益理论,MM定理,都否定了最优资本结构的存在。另一派观点则肯定最优资本结构存在,早期资本结构理论中的净收益理论与传统理论,修正的MM定理,权衡理论,控制权理论,代理成本理论等都肯定了最优资本结构的存在。 第三,最优资本结构的决定问题。在承认最优资本结构存在的学者中,关于最优资本结构的决定,也存在着很大的分歧与争议。 首先是关于最优资本结构决定的理论。关于最优资本结构决定的理论主要有三种观点:权衡理论、代理成本理论、控制权理论。权衡理论认为,负债可以为

企业最优资本结构分析与判别 [摘要] 各种资金来源的比例关系构成了企业资本结构。负债资金所占的比例增加,资金成本会降低,但同时财务风险会加大。因此,如何确定负债的比例关系对于企业来说至关重要。资金成本和财务风险是企业在筹资决策确定最优资本结构时考虑的两个重要因素,企业必须通过资金成本与财务风险的分析以寻求最优资本结构,从而选择最佳的筹资方案。 [关键词] 资金成本财务风险资本结构综合资金成本 一、引言 企业筹资是指企业根据其生产经营、对外投资等活动对资金的需要,通过各种不同的筹资渠道,采取适当的筹资方式,获取所需资金的财务活动。筹资方式主要有负债筹资与权益筹资两大类。一般而言,负债筹资的成本较低,但财务风险较高,权益筹资的财务风险较低,而成本较高。因此,企业负债的比例结构对于企业的资金成本和财务风险起着决定性的作用。 二、资金成本与资本结构分析 资金成本是指企业筹集和使用资金所付出的代价。企业资金取得的方式有很多,各种不同的筹资方式的资金成本是不同的。

1.个别资金成本。(1)负债资金成本。目前企业负债筹资的主要方式是银行借款和发行公司债券,若银行借款与发行债券(只讨论面值发行)的面值为B,负债的利息率为i,筹资费率为f,企业所得税率为T,则其资金成本为:。 (2)权益资金成本。权益资金成本要比负债资金成本高得多,这是因为:①股权投资的风险明显要高于债权投资,投资人所期望的报酬率要高;②由于企业的股利是由税后利润分配的,不具有减税效应。 股票的资本成本可以通过股票的估价模型进行分析。股票估价的一般模型为:,其中Dj为第j年的股利,K为投资人要求的收益率,当V为代表股票的真实价值的当期净价格P0(1-f),这时的K就是企业该股票的资金成本。 若企业发放的股利是固定不变的,则其资金成本的计算模型为:若企业发放的股利是固定增长的,其增长率为g,则其资金成本的计算模型为: 。 如果考虑股票投资的风险性因素对资金成本的影响,在资本市场上进行股票资金成本分析最常用的是资本资产定价模型(CAPM)。当投资组合足够多的时候,公司特别风险的大部分可以抵消,这时,我们只考虑市场风险,其大小用β系数来计量,RF为无风险收益率,Km为股票市场的平均收益率,则Rp为股票考虑了风险后的收益率,也即可以认为是企业的权益资金成本,其计算的模型可表达为:Rp=RF+β(Km-RF)。

资本结构最佳资本结构 MM理论代理成本权衡理论财务困境成本破产成本优序融资理论自由现金流量 二、单项选择题 1、最佳资本结构是指() A每股利润最大时的资本结构 B企业风险最小时的资本结构 C企业目标资本结构 D综合资金成本最低,企业价值最大时的资本结构 2、调整企业资金结构并不能() A降低财务风险 B降低经营风险 C降低资金成本 D 增强融资弹性 3、可以作为比较各种筹资方式优劣的尺度的成本是() A个别资本成本 B边际资本成本 C综合资本成本 D资本总成本 4、在个别资本成本的计算中,不用考虑筹资费用影响因素的是() A长期借款成本 B债券成本 C留存收益成本 D普通股成本 5、下列筹资方式中,资本成本最低的是() A发行债券 B留存收益 C发行股票 D长期借款 6、要使资本结构达到最佳,应使()达到最低 A边际资本成本 B债务资本成本 C个别资本成本 D综合资本成本 7、某公司发放的股利为每股5元,股利按5%的比例增长,目前股票的市价为每股50元,则计算出的资本成本为() A10% B15% % % 8、通过企业资本结构的调整,可以() A提高经营风险 B降低经营风险 C影响财务风险 D不影响财务风险 9、企业在筹措新的资金时,从理论上而言,应该按()计算的综合资本成本更为合适 A目标价值 B账面价值 C市场价值 D任一价值 10、某企业的借入资本和权益资本的比例为1:3,则该企业() A只有经营风险 B只有财务风险 C没有风险 D既有经营风险又有财务风险 三、多项选择题 1、企业的资产结构影响资本结构的方式有() A拥有大量的固定资产的企业主要通过长期负债和发行股票筹集资金 B拥有较多流动资金的企业,更多依赖流动负债筹集资金 C资产适用于抵押贷款的公司举债额较多 D以技术研究开发为主的公司负债较少 2、负债资金在资本结构中产生的影响是() A降低企业资金成本 B加大企业财务风险 C具有财务杠杆作用 D分散股东控制权 3、下面哪些陈述符合MM资本结构理论的基本内容?()

案例8 上市公司最优资本结构的实证分析 马成文郑丽琳编写 一、引言 从融资角度分析,我国上市公司的资本不外乎来自两个方面,其一是债权人,其二是股东。它们各自的目标和行为不同,股东要求实现公司价值最大化,债权人要求保证债务的及时归还和利息的如期支付。而经营者面对两种不同目标和行为的投资者,要采取其对策,从而不可避免地产生经营者与投资者的矛盾[1]。MM 定理所揭示的这种关系的相互冲突性和一致性,在我国上市公司中同样存在。 由于债券和股票在发行成本、净收益、税务以及投资人对公司所有权的认可程度都不一样,在给定的投资机会时,公司的融资决策就是如何根据自己的目标函数和收益成本的约束,选择适当的资本结构[58]。因此,我们在引入公司资本结构理论时,不能只看其模型本身,而要看它所体现的真正内涵,即不能只见其现象,而看不到其本质。 Modigliani与Miller(1958)所提出的资本结构无关论(Capital Structure Irrelevance Theory,简称MM理论),因其完美与效率市场的假设受到质疑,因而衍生出修正的MM理论、最适资本结构、啄序及信号传递等相关理论。资本结构的理论发展至今,仍是备受争论的议题,学者试图以各种不同的角度,进行公司如何决定其资本结构的解释,如税率、破产成本、代理成本、信息不对称或管理者策略的观点等。然而不论在理论或实证上,主张与研究结果并不相当一致,究竟什么因素较能解释公司的资本结构仍尚未有定论。由于资本结构的改变会波及公司股权的风险,并影响股票收益率及股价,因此资本结构的选择是相当重要的决策,但国内的实证研究大多仅研究影响资本结构的因素为何,而很少真正探讨最优资本结构是否存在的问题。 最优资本结构乃是指企业存在一最优的目标负债比率,是在负债收益与负债成本间寻求平衡,使公司的价值极大化或资金成本极小化[2]。故最优资本结构理论除探讨举债对公司价值产生的避税利益外,亦将因举债增加而伴随的财务危机(破产可能性)与代理问题考量在内,意即当负债提高时,虽然公司的价值随之提升,但破产成本也伴随增加,股东与债权人间因代理问题而产生的代理成本也会提升[3]。 最优资本结构理论的分析框架大都离不开委托-代理、信息不对称以及控制权转移三个视角,图1是一个关于上市公司调整资本结构已达到最优资本结构的理论分析框架。

第6章资本结构决策 一、简答题 1、MM 资本结构理论的基本观点有哪些? 2、简述资本结构的种类。 3、企业资本结构决策的影响因素有哪些?如何影响? 4、确定普通股成本的方法有哪些? 5、什么是加权平均资本成本?各种资本的权数有哪些确定方法?各有何优缺点? 6、资本成本对企业财务管理的有何作用? 7、试说明资本成本比较法的基本原理和决策标准。 8、试分析比较资本成本比较法、每股收益分析法和公司价值比较法在基本原理和决策标准上的异同之处。 二、单项选择题 1.下列筹资方式中,资本成本最低的一般是()。 A.发行股票 B.发行债券 C.长期借款 D.保留盈余资本成本 2.只要企业存在固定成本,那么经营杠杆系数必()。 A.恒大于1 B.与销售量成反方向变动 C.与固定成本成方向变动 D.与风险成反方向变动 3.财务杠杆效应是指()。 A. 提高债务比例导致的所得税降低 B. 利用现金折扣获取的利益 C. 利用债务筹资给普通股股东带来的额外收益 D. 降低债务比例所节约的利息费用 4.某企业的预计的资本结构中,产权比率为3/5,债务税前资本成本为12%。目前市场上的无风险报酬率为5%,市场上所有股票的平均收益率为10%,公司股票的β系数为1.2,所得税税率为25%,则加权平均资本成本为()。 A.10.25% B.9% C.11% D.10% 5、假定某企业的资产负债率为45%,据此可以断定该企业()。 A.只存在经营风险B.经营风险大于财务风险 C.财务风险大于经营风险D.同时存在经营风险和财务风险 6.财务杠杆影响企业的()。 A.税前利润 B.税后利润 C.息前税前利润 D.财务费用 7.一般来说,企业的下列资金来源中,资本成本最高的是()。 A.长期借款B.债券 C.普通股D.优先股 8.用无差别点进行资本结构分析时,当预计销售额高于无差别点时,采用()筹资更有利。A.普通股B.优先股 C.留存收益D.长期借款 9.下列关于经营杠杆系数的说法,正确的是()。

浅析最优资本结构的确定方法

浅析最优资本结构的确定方法 摘要:最优资本结构是指企业在一定时期内使加权平均资本成本最低、企业价值最大化时的资本结构。随着市场经济的迅速发展和经济全球化进程加快,企业要在激烈的市场竞争中提高竞争能力,除了提高整体的经营管理能力外,还必须选择最优的资本结构。关于最优资本结构的确定方法,笔者认为应从现代资本结构理论出发,综合考虑企业财务状况、资产结构、行业因素、经营情况、利率水平的变动趋势等因素,选择适合企业实际和有效的资本结构。股份制企业适合采用每股利润无差别点法、比较资金成本法和公司价值比较法;一般企业适合采用比较资金成本法和自有资本收益率法。 关键词:资本结构;最优资本结构;每股利润无差别点法;比较资金成本法、公司价值比较法;自有资本收益率法 最优资本结构对企业的经营管理至关重要。随着现代企业制度的建立和资本市场的发展,我国企

业的资本结构正逐步趋向合理和优化,但同时也存在一些问题。我国加入WTO以后,企业必须迅速融入到经济全球化的进程之中,积极争取在全球证券、金融市场融资。资本结构是否合理,将直接关系到企业能否获得国际投资者的信任,能否在国际市场竞争中取得良好的经营业绩和长远发展。因此,优化我国企业的资本结构刻不容缓。关于最优资本结构的确定方法,目前经济界的理论研究主要集中于股份制企业最优资本结构的确定方法,一般企业资本结构的确定方法尚未涉及。本文拟从现代资本结构理论出发,对最优资本结构的确定方法进行理论研究和实际探索。 一、现代资本结构理论 资本结构是指企业各种资金来源的构成和比例关系。长期资本来源包括长期债务资本和权益资本,因此资本结构通常是指企业长期债务资本与权益资本的结构和比例关系。 自20世纪50年代以来,西方经济学家对资本结构展开了广泛的研究,先后出现过净收入理论,折衷理论和现代资本结构理论,其中影响最大的现代资本结构理论主要有MM理论及权衡理论、

最优资本结构的概念 最优资本结构是指企业在一定时期内,筹措的资本的加权平均资本成本WACC最低,使企业的价值达到最大化。它应是企业的目标资本结构(Target Capital Structure)。 最优资本结构理论的争议 对最优资本结构的研究,已有五十多年的历史,但是到目前为止,学术界对最优资本结构仍存在很多的争议,这些争议主要表现在以下三个方面: 第一,最优资本结构的含义。一般认为最优资本结构是指能使企业资本成本最低且企业价值最大并能最大限度地调动利益相关者积极性的资本结构。虽然对最优资本结构的标准仍然存在着争议,但是股权融资与债权融资应当形成相互制衡的关系,过分偏重任何一种融资都会影响到公司经营的稳定和市场价值的提升。 第二,最优资本结构的存在性问题,即是否存在最优资本结构。一派观点否认最优资本结构的存在,早期资本结构理论中的净营运收益理论,MM定理,都否定了最优资本结构的存在。另一派观点则肯定最优资本结构存在,早期资本结构理论中的净收益理论与传统理论,修正的MM定理,权衡理论,控制权理论,代理成本理论等都肯定了最优资本结构的存在。 第三,最优资本结构的决定问题。在承认最优资本结构存在的学者中,关于最优资本结构的决定,也存在着很大的分歧与争议。 首先是关于最优资本结构决定的理论。关于最优资本结构决定的理论主要有三种观点:权衡理论、代理成本理论、控制权理论。权衡理论认为,负债可以为企业带来税额庇护利益,但各种负债成本随负债比率增大而上升,当负债比率达到某一程度时,息税前盈余(EBIT) 会下降,同时企业负担代理成本与财务拮据成本的概率会增加,从而降低企业的市场价值。因此,企业融资应当是在负债价值最大和债务上升带来的财务拮据成本与代理成本之间选择最佳点;代理成本理论则认为,在确定企业最佳资本结构时,企业必须在综合考虑两种代理成本的基础上做出权衡取舍,在给定内部资金水平下,能够使总代理成本最小的权益和负债比例,就是最佳的资本结构。Jensen andMeckling(1976)认为最优资本结构选择在使得股权融资和债务融资的代理成本达到最小的点上。即当债权融资所导致的股权代理成本降低恰好与债权代理成本相等时,企业达到最优资本结构;控制权理论则认为,最优资本结构存在干控制权收益与控制权损失恰好相等的那一时点。如Harrisand Raviv(1991)认为在职经理通过权衡其持股收益与控股损失确定其最优资本结构;Israel(1991)认为企业最优资本结构是权衡接管中因负债增加而导致的目标企业收益增加效应与接管可能性减少效应的结果。 其次是最优资本结构的取值问题。在承认最优资本结构存在的条件下,不同的学者对最优资本结构的取值也存在的很大的争议。主要有两种观点:(1)最优资本结构是一个具体的数值;(2)最优资本结构是一个区间。如张彦(2004) 认为由于受众多因素的影响,最优资本结构不是一个固定不变的值,而应是一个变动区间,在这个区间内,企业的财务管理目标能够得到最大限度的实现。 [编辑]最优资本结构的存在?

最优资本结构理论研究与案例分析 【摘要】:资本结构是指企业各种资本的构成及其比例关系,通常用资产负债率来衡量。企业的资本结构决策是公司融资决策的重要内容,合理的资本结构可以降低企业的平均资本成本,最优资本结构能使企业资本成本最低且企业价值最大并能最大限度地调动利益相关者积极性的资本结构。 【作者】: 【关键词】:资本结构理论公司价值最大化资产收益率负债率平均利率 【引言】:优化资本结构的目的是为进一步推动企业转换经营机制,提高国有资本的营运效率。但在资本结构优化的过程中仍然存在一些疑难的问题:企业的债务比定在多少是最佳的?为什么有的企业债务比不高也无法改善经营效益?许多股份制企业的债务比很低为什么还继续发行股票融资? 【正文】: 1含义 一般认为最优资本结构是指能使企业资本成本最低且企业价值最大并能最大限度地调动利益相关者积极性的资本结构。虽然对最优资本结构的标准仍然存在着争议,但是股权融资与债权融资应当形成相互制衡的关系,过分偏重任何一种融资都会影响到公司经营的稳定和市场价值的提升。 2 理论 关于最优资本结构决定的理论主要有三种观点:权衡理论、代理成本理论、控制权理论。 2.1权衡理论认为,负债可以为企业带来税额庇护利益,但各种负债成本随负债比率增大而上升,当负债比率达到某一程度时,息税前盈余(EBIT)会下降,同时企业负担代理成本与财务拮据成本的概率会增加,从而降低企业的市场价值。因此,企业融资应当是在负债价值最大和债务上升带来的财务拮据成本与代理成本之间选择最佳点。 2.2代理成本理论则认为,在确定企业最佳资本结构时,企业必须在综合考虑两种代理成本的基础上做出权衡取舍,在给定内部资金水平下,能够使总代理成本最小的权益和负债比例,就是最佳的资本结构。JensenandMeckling(1976)认为最优资本结构选择在使得股权融资和债务融资的代理成本达到最小的点上。即当债权融资所导致的股权代理成本降低恰好与债权代理成本相等时,企业达到最优资本结构。 2.3控制权理论则认为,最优资本结构存在干控制权收益与控制权损失恰好相等的那一时点。如HarrisandRaviv(1991)认为在职经理通过权衡其持股收益与控股损失确定其最优资本结构;Israel(1991)认为企业最优资本结构是权衡接管中因负债增加而导致的目标企业收益增加效应与接管可能性减少效应的结果。 3决策方法 3.1比较资本成本法 比较资本成本法(ComparisonMethod,WACC)。即通过比较不同的资本结构的加权平均资本成本,选择其中加权平均资本成本最低资本结构的方法。其程序包括:(1)拟定几个筹资方案;(2)确定各方案的资本结构;(3)计算各方案的加权资本成本;(4)通过比较,选择加权平均资本成本最低的结构为最优资本结构。企业资本结构决策,分为初次利用债务筹资和追加筹资两种情况。前者称为初始资本结构决策,后者称为追加资本结构决策。比较资本成本法将资本成本的高低,作为选择最佳资本结构的唯一标准,简单实用,因而常常被采用。 3.2无差异点分析法 无差异点分析法(EPSAnalysisMethod),也称每股利润分析法,它是利用税后每股利润无差异点分析来选择和确定负债与权益间的比例或数量关系的方法。所谓税后资本利润率无差异点,是指两种方式

如何确定公司资本结构 企业需要资本维持正常得运营活动,而筹集资本得主要来源有债券与股票。由于在筹集资本得过程中不可避免地会发生成本,所以合理地安排好债务与权益在资本结构中所占比重对企业来说至关重要。 一.什么就是资本结构? 资本结构,就是指企业各种资金得构成与比例关系、通常指企业各种长期资金构成与比例关系、因为短期资金需要量与筹集就是经常变化得,且在整个资金总额中所占比重不稳定、因此,一般不将其列为资本结构管理范围,而作为营运资本管理、 资本结构中,包括两类结构,一就是权益资本结构,二就是负债资本结构、在资本结构中,利用负债融资对企业产生得影响有: 1、合理利用负债融资可以降低企业得综合成本; 2、负债融资具有财务杠杆作用,可以增加每股收益; 即企业息税前利润增加1%,引起普通股每股税后利润或权益资本净利润增加得百分比大于1%、(为什么?) 3、负债融资,也会加大财务风险、 二、什么就是最佳资本结构? 1、企业得综合资本成本最低、 (什么就是企业综合资本成本?) 2、企业价值最大化、(什么就是企业价值?企业市场价值=普通股市场价值+债务市场价值) 三、什么就是最佳资本结构问题得核心? 最佳资本结构问题得核心,就是确定最佳得负债比率、 如何确定最佳得负债比率,至今没有一个公认得标准、但最佳资本结构得确定,仍然就是企业融资决策得重要内容、目前确定最佳资本结构得定量分析方法有:每股收益分析法、比较资本成本法、比较公司价值法等、 1、每股收益分析法 每股收益分析法,也叫每股收益无差别点分析法、每股收益分析法得核心就是,确定每股收益无差别点、 (什么就是每股收益无差别点?所谓每股收益无差别点,就是指每股收益不受任何融资方式影响得息税前利润水平、) 四、确定企业资本结构得意义 合理安排债权资本比例可以降低企业得综合资本成本率,获得财务杠杆利益并增加公司 得价值。 1 企业得资本结构 企业得资本结构就是指企业权益资本与债务资本间得结构,就是由企业采用各

浅谈最优资本结构问题 作者:指导老师: 【内容摘要】:资本结构是指企业各种长期资金筹集来源的构成及其比例关系,是企业筹资决策的核心问题。企业的筹资决策就是寻求最优资本结构,而所谓资本结构的优化就是如何使企业达到最优资本结构,也就是资本成本最低、企业价值最大化的资本结构。现今企业的筹资渠道和筹资方式日趋多元化,合理的利用负债筹资,科学地安排其比例,对企业降低综合资本成本率、增加企业的市场价值等方面有着重要的意义。然而,从目前来看,我国企业资本结构不容乐观,致使企业资本结构进一步优化,成了值得思考和探析的问题。 【关键词】:资本结构、最优资本结构、策略 引言 最优资本结构对企业的经营管理至关重要。随着现代企业制度的建立和资本市场的发展,我国企业的资本化结构正逐步趋向合理和优化,但同时也存在着一些问题。我国加入WTO 以后,企业必须迅速融入到经济全球化的进程中,积极争取在全球证券、金融市场融资。资本结构是否合理,将直接关系到企业能否获得国际投资者的信任,能否在国际市场争取中取得良好的经营业绩和长远发展。因此,优化我国企业的资本结构刻不容缓。关于最优资本结构的确定方案,目前经济界的理论研究主要集中于股份制企业最优资本结构的确定方法。 资本结构的概念 资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。广义的资本结构是指企业全部资本的构成及其比例关系。企业一定时期的资本可分为债务资本和股权资本,也分为短期资本和长期资本。狭义的资本结构是指企业各种长期资本的构成及其比例关系,尤其是指长期债务资本与(长期)股权资本之间的构成及其比例关系。最佳资本结构便是使股东财富最大和股价最大的资本结构,也指是公司资本资金最小的资本结构。合理的融资结构可以降低融资成本,发挥财务杠杆的调节作用,使企业获得最大的自有资金收益率。

渤海大学培训学院管理学学士学位毕业论文 论企业最佳资本结构 专业:____________专业_________________________ 班级:______二○○级班_______ 学号:______140114101149___________________ 姓名:___________孟悦___________________ 指导教师:___________李志平 ______________ 完成日期:_______二○○年月日 _ 二

滨州学院专科毕业设计(论文) [摘要]字数不足400字 资本结构对企业的经营至关重要,随着现代企业制度的建立和资本市场的发展,我国企业的资本结构经历了质的变化,但同时也暴露出一些问题。教条的生搬硬套西方的相关理论学说,对于一个面临复杂、多变的市场经济的企业来说是行不通的。只有客观的面对市场,从自身出发,辅以成熟的资本结构理论,企业才能找到财务杠杆的“支点”。本文针对存在的问题,首先认识了企业最佳资本结构的概念与意义,然后分析了影响企业最佳资本结构的因素及衡量企业最佳资本结构的标准。最后提出优化企业资本结构的若干政策方法,从而进一步说明企业最佳资本结构应该是企业以最低的加权平均资本成本和最小的融资风险获得最大的投资收益时的资本结构。 关键词:资本结构;衡量标准;资本决策 一

[Abstracts]边框不对,看格式 The best capital structure Capital structure is very important to enterprise management, with the establishment of modern enterprise system and the development of capital market, our country enterprise capital structure has experienced a qualitative change, but also exposed some problems. Doctrine of derivative related theory of the west, for a face of complex and changeful market economy enterprise doesn't work. Only objective in the face of the market, starting f rom their own, with mature capital structure theory, the enterprise can find the \"fulcrum\" financial leverage. This article in view of the existing problems, first understand the concept of optimal capital structure and meaning, and then analyzed the factors, which affect the optimal capital structure and the measure of optimal capital structure. Finally puts forward several policy method of optimization of corporate capital structure, so as to further illustrate enterprise capital structure should be the best at the lowest weighted average cost of capital of the financing risk gain maximum and minimum return on investment of capital structure. [Key words]: capital structure; Measure; Capital decision-making 二

第九章资本结构 一、概念题 资本结构最佳资本结构MM理论代理成本权衡理论财务困境成本破产成本优序融资理论自由现金流量 二、单项选择题 1、最佳资本结构是指() A每股利润最大时的资本结构B企业风险最小时的资本结构 C企业目标资本结构D综合资金成本最低,企业价值最大时的资本结构 2、调整企业资金结构并不能() A降低财务风险B降低经营风险C降低资金成本 D 增强融资弹性 3、可以作为比较各种筹资方式优劣的尺度的成本是() A个别资本成本B边际资本成本 C综合资本成本D资本总成本 4、在个别资本成本的计算中,不用考虑筹资费用影响因素的是() A长期借款成本B债券成本 C留存收益成本D普通股成本 5、下列筹资方式中,资本成本最低的是() A发行债券B留存收益C发行股票D长期借款 6、要使资本结构达到最佳,应使()达到最低 A边际资本成本B债务资本成本 C个别资本成本D综合资本成本 7、某公司发放的股利为每股5元,股利按5%的比例增长,目前股票的市价为每股50元,则计算出的资本成本为() A10% B15% C17.5% D13.88% 8、通过企业资本结构的调整,可以() A提高经营风险B降低经营风险 C影响财务风险D不影响财务风险 9、企业在筹措新的资金时,从理论上而言,应该按()计算的综合资本成本更为合适 A目标价值B账面价值C市场价值D任一价值 10、某企业的借入资本和权益资本的比例为1:3,则该企业() A只有经营风险B只有财务风险 C没有风险D既有经营风险又有财务风险 三、多项选择题 1、企业的资产结构影响资本结构的方式有() A拥有大量的固定资产的企业主要通过长期负债和发行股票筹集资金 B拥有较多流动资金的企业,更多依赖流动负债筹集资金 C资产适用于抵押贷款的公司举债额较多 D以技术研究开发为主的公司负债较少 2、负债资金在资本结构中产生的影响是() A降低企业资金成本 B加大企业财务风险

我国企业最优资本结构研究(作者:__________ 单位: ___________ 邮编: ___________ ) 资本结构对企业的经营至关重要,随着现代企业制度的建立和资本市场的发展,我国企业的资本结构经历了质的变化,但同时也暴露出一些问题。我国加入WTO以后,必须迅速融入到经济全球化的进程中,在全球证券、金融市场融资。而且,资本结构是否合理,将直接关系到企业能否获得国际投资者的信任,能否在国际市场竞争中取得良好的经营业绩和长远发展。因此,优化我国企业的资本结构刻不容缓。 一、现代资本结构理论 所谓资本结构,是指企业各种长期资金来源的构成和比例关系。长期资本来源包括长期债务资本和权益资本,因此资本结构通常是指企业长期债务资本与权益资本的结构和比例关系。最优资本结构是指能使企业的加权平均资本成本最低且企业价值最大、并能最大限度地调动各利益相关者的积极性的资本结构。 自20世纪50年代以来,西方经济学家对资本结构展开了广泛的研究,先后出现过净收入理论,折衷理论和现代资本结构理论,其

中影响最大的现代资本结构理论主要是指MM理论及其发展,如权 衡模型、激励理论、非对称信息理论等。 1.M M理论和权衡理论 早期的MM理论认为,由于所得税法允许债务利息费用在税前扣除,在某些严格的假设下,负债越多,企业的价值越大。这一理论并非完全符合现实情况,只能作为进一步研究的起点。此后提出的权衡理论认为,负债公司可以为企业带来税额庇护利益,但各种负债成本随负债比率增大而上升,当负债比率达到某一程度时,息税前盈余 (EBIT)会下降,同时企业负担代理成本与财务桔据成本的概率会增加,从而降低企业的市场价值。因此,企业融资应当是在负债价值最大和债务上升带来的财务桔据成本与代理成本之间选择最佳点。 2.激励理论 激励理论研究的是资本结构与经理人员行为之间的关系,该理论认为债权融资比股权融资具有更强的激励作用。因为债务类似一项担保机制,由于存在无法偿还债务的财务危机风险甚至破产风险,经理人员必须做出科学的投资决策,努力工作以避免或降低风险。相反, 如果不发行债券,企业就不会有破产风险,经理人员扩大利润的积极性就会丧失,市场对企业的评价也相应降低,企业资本成本也会上升。因此,应当激励企业举债,使经理人员努力工作以避免破产。 3.非对称信息理论 非对称信息理论由美国经济学家罗斯(Ross )首先引入到资本

资本结构(熟练掌握) 一、资本结构的含义 资本结构是指企业资本总额中各种资本的构成及其比例关系。筹资管理中,资本结构有广义和狭义之分。广义的资本结构是指全部债务与股东权益的构成比例;狭义的资本结构则指长期负债与股东权益构成比例。狭义资本结构下,短期债务作为营运资金来管理。本书所讲的资本结构,是指狭义的资本结构。 不同的资本结构会给企业带来不同的后果。企业利用债务资本进行举债经营具有双重作用,既可以发挥财务杠杆效应,也可能带来财务风险。因此企业必须权衡财务风险和资本成本的关系,确定最佳资本结构。评价企业资本结构最佳状态的标准应该是能够提高股权收益或降低资本成本,最终目的是提升企业价值。根据资本结构理论,当公司平均资本成本最低时,公司价值最大。 所谓最佳资本结构,是指在一定条件下使企业平均资本成本率最低、企业价值最大的资本结构。资本结构优化的目标,是降低平均资本成本率或提高普通股每股收益。 二、资本结构理论 (一)MM理论 最初的MM理论认为,不考虑企业所得税,有无负债不改变企业的价值。因此企业价值不受资本结构的影响。而且,有负债企业的股权成本随着负债程度的增大而增大。 在考虑企业所得税带来的影响后,提出了修正的MM理论。该理论认为企业可利用财务杠杆增加企业价值,因负债利息可带来避税利益,企业价值会随着资产负债率的增加而增加。 具体而言:有负债企业的价值等于同一风险等级中某一无负债企业的价值加上赋税节约的价值;有负债企业的股权成本等于相同风险等级的无负债企业的股权资本成本加上与以市值计算的债务与股权比例成比例的风险报酬,且风险报酬取决于企业的债务比例以及企业所得税税率。 (二)权衡理论 权衡理论通过放宽MM理论完全信息以外的各种假定,考虑在税收、财务困境成本存在的条件下,资本结构如何影响企业市场价值。权衡理论认为,有负债企业的价值等于无负债企业价值加上税赋节约现值,再减去财务困境成本的现值。 (三)代理理论 代理理论认为,均衡的企业所有权结构是由股权代理成本和债务代理成本之间的平衡关系来决定的。 (四)优序融资理论 优序融资理论以非对称信息条件以及交易成本的存在为前提,认为企业外部融资要多支付各种成本,使得投资者可以从企业资本结构的选择来判断企业市场价值。企业偏好内部融资,当需要进行外部融资时,债务筹资优于股权筹资。从成熟的证券市场来看,企业的筹资优序模式首先是内部筹资,其次是借款、发行债券、可转换债券,最后是发行新股筹资。但是,该理论显然难以解释现实生活中所有的资本结构规律。 【例题·单选题】甲公司目前存在融资需求,如果采用优序融资理论,管理层应当选择的融资顺序是()。 A.内部留存收益、公开增发新股、发行公司债券、发行可转换债券 B.内部留存收益、公开增发新股、发行可转换债券、发行公司债券 C.内部留存收益、发行公司债券、发行可转换债券、公开增发新股 D.内部留存收益、发行可转换债券、发行公司债券、公开增发新股 【答案】C

浅析最优资本结构的确定方法 摘要:最优资本结构是指企业在一定时期内使加权平均资本成本最低、企业价值最大化时的资本结构。随着市场经济的迅速发展和经济全球化进程加快,企业要在激烈的市场竞争中提高竞争能力,除了提高整体的经营管理能力外,还必须选择最优的资本结构。关于最优资本结构的确定方法,笔者认为应从现代资本结构理论出发,综合考虑企业财务状况、资产结构、行业因素、经营情况、利率水平的变动趋势等因素,选择适合企业实际和有效的资本结构。股份制企业适合采用每股利润无差别点法、比较资金成本法和公司价值比较法;一般企业适合采用比较资金成本法和自有资本收益率法。 关键词:资本结构;最优资本结构;每股利润无差别点法;比较资金成本法、公司价值比较法;自有资本收益率法 最优资本结构对企业的经营管理至关重要。随着现代企业制度的建立和资本市场的发展,我国企业的资本结构正逐步趋向合理和优化,但同时也存在一些问题。我国加入WTO 以后,企业必须迅速融入到经济全球化的进程之中,积极争取在全球证券、金融市场融资。资本结构是否合理,将直接关系到企业能否获得国际投资者的信任,能否在国际市场竞

争中取得良好的经营业绩和长远发展。因此,优化我国企业的资本结构刻不容缓。关于最优资本结构的确定方法,目前经济界的理论研究主要集中于股份制企业最优资本结构的确定方法,一般企业资本结构的确定方法尚未涉及。本文拟从现代资本结构理论出发,对最优资本结构的确定方法进行理论研究和实际探索。 一、现代资本结构理论 资本结构是指企业各种资金来源的构成和比例关系。长期资本来源包括长期债务资本和权益资本,因此资本结构通常是指企业长期债务资本与权益资本的结构和比例关系。 自20世纪50年代以来,西方经济学家对资本结构展开了广泛的研究,先后出现过净收入理论,折衷理论和现代资本结构理论,其中影响最大的现代资本结构理论主要有MM 理论及权衡理论、激励理论、非对称信息理论等。 1.MM理论和权衡理论 早期的MM理论认为,由于所得税法允许债务利息费用在税前扣除,在某些严格的假设下,负债越多,企业的价值越大。这一理论并非完全符合现实情况,只能作为进一步研究的起点。此后提出的权衡理论认为,负债公司可以为企业带来税额庇护利益,但各种负债成本随负债比率增大而上

方案最优资本结构的选 择 GE GROUP system office room 【GEIHUA16H-GEIHUA GEIHUA8Q8-

★★★文档资源★★★ 摘要:由于受到许多可控因素与不可控因素的影响,最优资本结构是一个在理论上存在,但是在现实中很难达到的理想资本结构。现实中我们只能追求并达到次优资本结构,从而逼近最优资本结构。 关键词:资本结构;最优资本结构;次优资本结构 一、最优资本结构理论的争议 对最优资本结构的研究,已有五十多年的历史,但是到目前为止,学术界对最优资本结构仍存在很多的争议,这些争议主要表现在以下三个方面:第一,最优资本结构的含义。一般认为最优资本结构是指能使企业资本成本最低且企业价值最大并能最大限度地调动利益相关者积极性的资本结构。虽然对最优资本结构的标准仍然存在着争议,但是股权融资与债权融资应当形成相互制衡的关系,过分偏重任何一种融资都会影响到公司经营的稳定和市场价值的提升。 第二,最优资本结构的存在性问题,即是否存在最优资本结构。一派观点否认最优资本结构的存在,早期资本结构理论中的净营运收益理论,MM定理,都否定了最优资本结构的存在。另一派观点则肯定最优资本结构存在,早期资本结构理论中的净收益理论与传统理论,修正的MM定理,权衡理论,控制权理论,代理成本理论等都肯定了最优资本结构的存在。 第三,最优资本结构的决定问题。在承认最优资本结构存在的学者中,关于最优资本结构的决定,也存在着很大的分歧与争议。

首先是关于最优资本结构决定的理论。关于最优资本结构决定的理论主要有三种观点:权衡理论、代理成本理论、控制权理论。权衡理论认为,负债可以为企业带来税额庇护利益,但各种负债成本随负债比率增大而上升,当负债比率达到某一程度时,息税前盈余(EBIT)会下降,同时企业负担代理成本与财务拮据成本的概率会增加,从而降低企业的市场价值。因此,企业融资应当是在负债价值最大和债务上升带来的财务拮据成本与代理成本之间选择最佳点;代理成本理论则认为,在确定企业最佳资本结构时,企业必须在综合考虑两种代理成本的基础上做出权衡取舍,在给定内部资金水平下,能够使总代理成本最小的权益和负债比例,就是最佳的资本结构。Jensen andMeckling(1976)认为最优资本结构选择在使得股权融资和债务融资的代理成本达到最小的点上。即当债权融资所导致的股权代理成本降低恰好与债权代理成本相等时,企业达到最优资本结构;控制权理论则认为,最优资本结构存在干控制权收益与控制权损失恰好相等的那一时点。如Harrisand Raviv(1991)认为在职经理通过权衡其持股收益与控股损失确定其最优资本结构;Israel(1991)认为企业最优资本结构是权衡接管中因负债增加而导致的目标企业收益增加效应与接管可能性减少效应的结果。 其次是最优资本结构的取值问题。在承认最优资本结构存在的条件下,不同的学者对最优资本结构的取值也存在的很大的争议。主要有两种观点:(1)最优资本结构是一个具体的数值;(2)最优资本结构是一个区间。如张彦(2004)认为由于受众多因素的影响,最优资本结构不是一个固定不变的值,而应是一个变动区间,在这个区间内,企业的财务管理目标能够得到最大限度的实现。 二、最优资本结构的存在