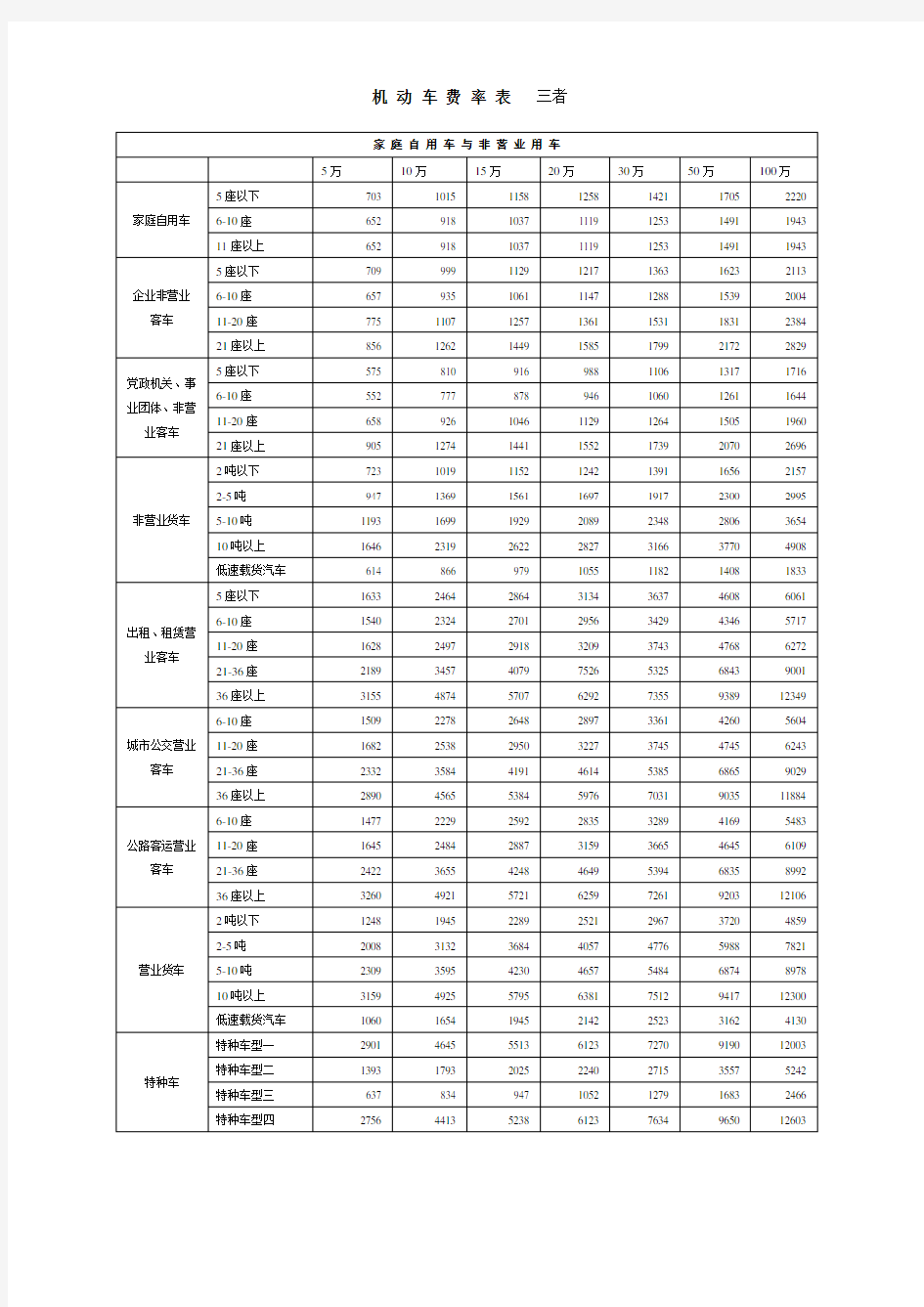

机动车费率表三者

家庭自用车与非营业用车

5万10万15万20万30万50万100万

家庭自用车5座以下703 1015 1158 1258 1421 1705 2220 6-10座652 918 1037 1119 1253 1491 1943 11座以上652 918 1037 1119 1253 1491 1943

企业非营业

客车5座以下709 999 1129 1217 1363 1623 2113 6-10座657 935 1061 1147 1288 1539 2004 11-20座775 1107 1257 1361 1531 1831 2384 21座以上856 1262 1449 1585 1799 2172 2829

党政机关、事业团体、非营

业客车5座以下575 810 916 988 1106 1317 1716 6-10座552 777 878 946 1060 1261 1644 11-20座658 926 1046 1129 1264 1505 1960 21座以上905 1274 1441 1552 1739 2070 2696

非营业货车2吨以下723 1019 1152 1242 1391 1656 2157 2-5吨947 1369 1561 1697 1917 2300 2995 5-10吨1193 1699 1929 2089 2348 2806 3654 10吨以上1646 2319 2622 2827 3166 3770 4908 低速载货汽车614 866 979 1055 1182 1408 1833

出租、租赁营

业客车5座以下1633 2464 2864 3134 3637 4608 6061 6-10座1540 2324 2701 2956 3429 4346 5717 11-20座1628 2497 2918 3209 3743 4768 6272 21-36座2189 3457 4079 7526 5325 6843 9001 36座以上3155 4874 5707 6292 7355 9389 12349

城市公交营业

客车6-10座1509 2278 2648 2897 3361 4260 5604 11-20座1682 2538 2950 3227 3745 4745 6243 21-36座2332 3584 4191 4614 5385 6865 9029 36座以上2890 4565 5384 5976 7031 9035 11884

公路客运营业

客车6-10座1477 2229 2592 2835 3289 4169 5483 11-20座1645 2484 2887 3159 3665 4645 6109 21-36座2422 3655 4248 4649 5394 6835 8992 36座以上3260 4921 5721 6259 7261 9203 12106

营业货车2吨以下1248 1945 2289 2521 2967 3720 4859 2-5吨2008 3132 3684 4057 4776 5988 7821 5-10吨2309 3595 4230 4657 5484 6874 8978 10吨以上3159 4925 5795 6381 7512 9417 12300 低速载货汽车1060 1654 1945 2142 2523 3162 4130

特种车特种车型一2901 4645 5513 6123 7270 9190 12003 特种车型二1393 1793 2025 2240 2715 3557 5242 特种车型三637 834 947 1052 1279 1683 2466 特种车型四2756 4413 5238 6123 7634 9650 12603

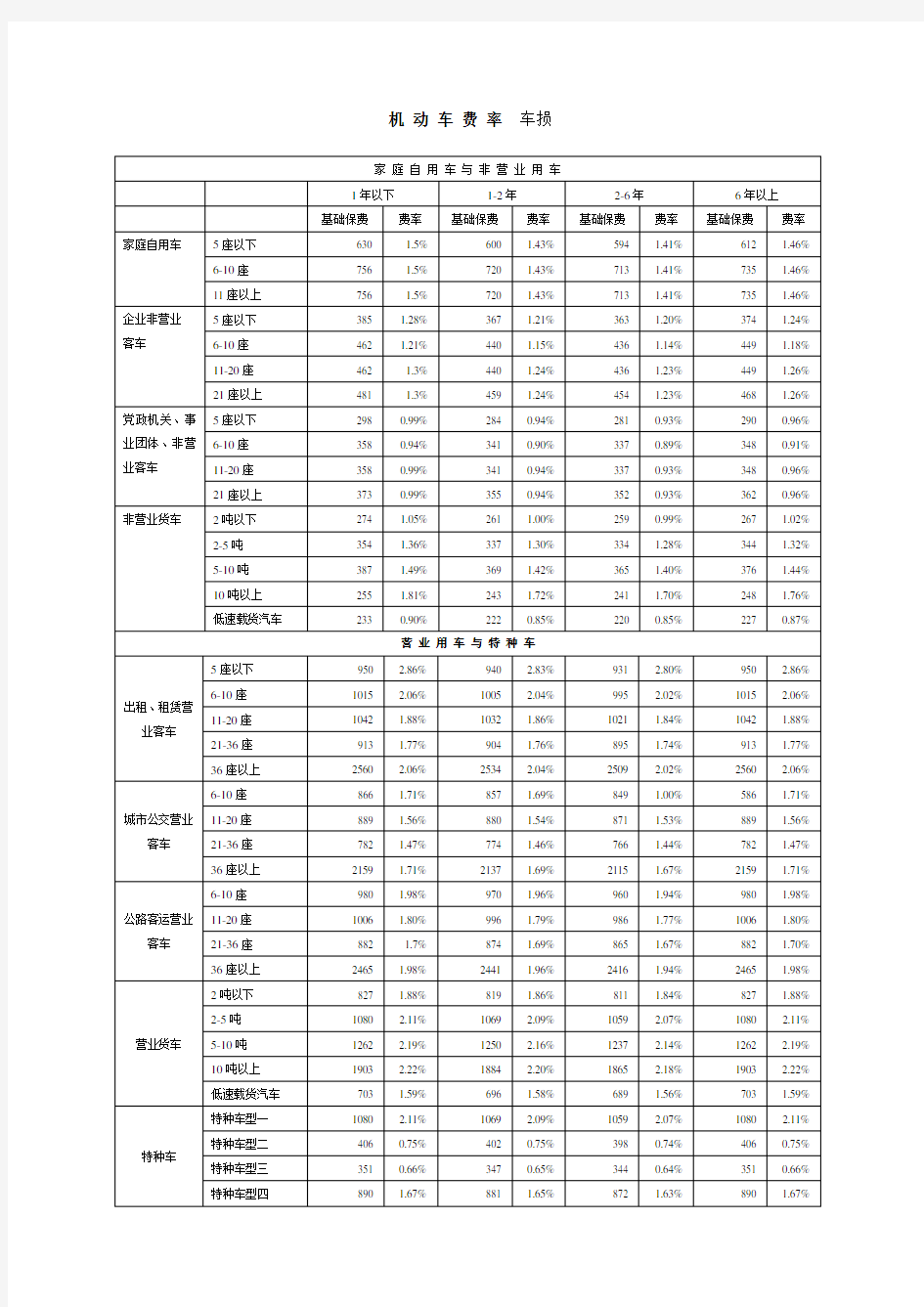

机动车费率车损

家庭自用车与非营业用车

1年以下1-2年2-6年6年以上

基础保费费率基础保费费率基础保费费率基础保费费率家庭自用车5座以下630 1.5% 600 1.43% 594 1.41% 612 1.46% 6-10座756 1.5% 720 1.43% 713 1.41% 735 1.46%

11座以上756 1.5% 720 1.43% 713 1.41% 735 1.46%

企业非营业客车5座以下385 1.28% 367 1.21% 363 1.20% 374 1.24% 6-10座462 1.21% 440 1.15% 436 1.14% 449 1.18% 11-20座462 1.3% 440 1.24% 436 1.23% 449 1.26% 21座以上481 1.3% 459 1.24% 454 1.23% 468 1.26%

党政机关、事业团体、非营业客车5座以下298 0.99% 284 0.94% 281 0.93% 290 0.96% 6-10座358 0.94% 341 0.90% 337 0.89% 348 0.91% 11-20座358 0.99% 341 0.94% 337 0.93% 348 0.96% 21座以上373 0.99% 355 0.94% 352 0.93% 362 0.96%

非营业货车2吨以下274 1.05% 261 1.00% 259 0.99% 267 1.02% 2-5吨354 1.36% 337 1.30% 334 1.28% 344 1.32%

5-10吨387 1.49% 369 1.42% 365 1.40% 376 1.44%

10吨以上255 1.81% 243 1.72% 241 1.70% 248 1.76%

低速载货汽车233 0.90% 222 0.85% 220 0.85% 227 0.87%

营业用车与特种车

出租、租赁营业客车5座以下950 2.86% 940 2.83% 931 2.80% 950 2.86% 6-10座1015 2.06% 1005 2.04% 995 2.02% 1015 2.06% 11-20座1042 1.88% 1032 1.86% 1021 1.84% 1042 1.88% 21-36座913 1.77% 904 1.76% 895 1.74% 913 1.77% 36座以上2560 2.06% 2534 2.04% 2509 2.02% 2560 2.06%

城市公交营业

客车6-10座866 1.71% 857 1.69% 849 1.00% 586 1.71% 11-20座889 1.56% 880 1.54% 871 1.53% 889 1.56% 21-36座782 1.47% 774 1.46% 766 1.44% 782 1.47% 36座以上2159 1.71% 2137 1.69% 2115 1.67% 2159 1.71%

公路客运营业

客车6-10座980 1.98% 970 1.96% 960 1.94% 980 1.98% 11-20座1006 1.80% 996 1.79% 986 1.77% 1006 1.80% 21-36座882 1.7% 874 1.69% 865 1.67% 882 1.70% 36座以上2465 1.98% 2441 1.96% 2416 1.94% 2465 1.98%

营业货车2吨以下827 1.88% 819 1.86% 811 1.84% 827 1.88% 2-5吨1080 2.11% 1069 2.09% 1059 2.07% 1080 2.11% 5-10吨1262 2.19% 1250 2.16% 1237 2.14% 1262 2.19% 10吨以上1903 2.22% 1884 2.20% 1865 2.18% 1903 2.22% 低速载货汽车703 1.59% 696 1.58% 689 1.56% 703 1.59%

特种车特种车型一1080 2.11% 1069 2.09% 1059 2.07% 1080 2.11% 特种车型二406 0.75% 402 0.75% 398 0.74% 406 0.75% 特种车型三351 0.66% 347 0.65% 344 0.64% 351 0.66% 特种车型四890 1.67% 881 1.65% 872 1.63% 890 1.67%

机动车费率表

家庭自用车与非营业用车车上人员险盗抢险玻璃单独破碎险

驾驶人员乘客基础保费费率国产玻璃进口玻璃

家庭自用车5座以下0.41% 0.26% 120 0.42% 0.19% 0.31% 6-10座0.39% 0.25% 140 0.44% 0.19% 0.30% 11座以上0.39% 0.25% 140 0.44% 0.22% 0.36%

企业非营业

客车5座以下0.41% 0.25% 120 0.39% 0.13% 0.24% 6-10座0.39% 0.23% 130 0.46% 0.13% 0.24% 11-20座 1.39% 0.23% 130 0.45% 0.15% 0.28% 21座以上0.41% 0.25% 140 0.54% 0.16% 0.29%

党政机关、事业团体、非营业客

车5座以下0.40% 0.25% 110 0.36% 0.13% 0.24% 6-10座0.36% 0.22% 120 0.43% 0.13% 0.24% 11-20座0.38% 0.23% 120 0.43% 0.15% 0.28% 21座以上0.39% 0.24% 130 0.50% 0.16% 0.29%

非营业货车2吨以下0.46% 0.28% 130 0.50% 0.11% 0.16% 2-5吨0.46% 0.28% 130 0.50% 0.11% 0.16% 5-10吨0.46% 0.28% 130 0.50% 0.11% 0.16% 10吨以上0.46% 0.28% 130 0.50% 0.11% 0.16% 低速载货汽车0.46% 0.28% 130 0.50% 0.11% 0.16%

营业用车与特种车

出租、租赁营业

客车5座以下0.50% 0.31% 100 0.40% 0.19% 0.31% 6-10座0.40% 0.24% 90 0.43% 0.19% 0.31% 11-20座0.42% 0.26% 90 0.47% 0.21% 0.35% 21-36座0.42% 0.26% 80 0.49% 0.26% 0.43% 36座以上0.42% 0.26% 80 0.53% 0.28% 0.48%

城市公交营业客

车6-10座0.42% 0.26% 60 0.46% 0.19% 0.31% 11-20座0.44% 0.27% 90 0.43% 0.21% 0.35% 21-36座0.50% 0.31% 90 0.48% 0.27% 0.45% 36座以上0.50% 0.31% 90 0.52% 0.29% 0.49%

公路客运营业客

车6-10座0.42% 0.26% 60 0.47% 0.20% 0.31% 11-20座0.44% 0.27% 90 0.45% 0.21% 0.35% 21-36座0.50% 0.31% 80 0.49% 0.27% 0.45% 36座以上0.50% 0.31% 80 0.53% 0.29% 0.49%

营业货车2吨以下0.77% 0.48% 130 0.50% 0.12% 0.18% 2-5吨0.77% 0.48% 130 0.50% 0.12% 0.18% 5-10吨0.77% 0.48% 130 0.50% 0.12% 0.18% 10吨以上0.77% 0.48% 130 0.50% 0.12% 0.18% 低速载货汽车0.77% 0.48% 130 0.50% 0.12% 0.18%

特种车特种车型一0.58% 0.39% 120 0.52% 0.08% 0.15% 特种车型二0.58% 0.39% 130 0.51% 0.08% 0.16% 特种车型三0.58% 0.39% 130 0.51% 0.09% 0.18% 特种车型四0.58% 0.39% 140 0.51% 0.10% 0.18%

机动车费率交强险

车辆类型车辆明细分类保费车辆类型车辆明细分类保费

二、非营业客车5座以下1000

一、家庭自用

5座以下950 6-10座1130 6-10座1100 11-20座1220

四、非营业货车

2吨以下1200 21座以上1270 2-5吨1470 5座以下950 5-10吨1650 6-10座1070 10吨以上2220 11-20座1140

五、营业货车

2吨以下1850 21座以上1320 2-5吨3070

三、营业客车5座以下1800 5-10吨3450 6-10座2360 10吨以上4480 11-20座2400

六、特种车

特种车型一3710 21-36座2560 特种车型二2430 36座以上3530 特种车型三1080 6-10座2250 特种车型四3980 11-20座2520

七、摩托车

50CC及以下80 21-36座3020 50CC-250CC 120 36座以上3140 250-及侧三轮400 6-10座2350

八、拖拉机

兼用型拖拉机14.7KW及以下

11-20座2620 兼用型拖拉机14.7KW以上

21-36座3420 运输型拖拉机14.7KW及以下

36座以上4690 运输型拖拉机14.7KW以上

车辆保险如何计算 目前私家车的保险通常如下: 1、车辆损失险 就是保车价,费率一般是车价的百分之一以内; 2、第三者责任险 这个价浮动的、通常5-10万较多、费率一般百分之一以内; 3、全车盗抢险 就是保车价,费率一般是车价的百分之零点六左右; 4、车上人员驾驶员责任险 这个浮动的、通常1-3万较多、费率一般千分之五以内; 5、车上人员乘客责任险 这个浮动的、通常1-3万较多、费率一般百分之一点五以内; 6、玻璃单独破碎险 这个险种进口车和国产车有区别、费率一般是车价的千分之一至千分之二以内; 7、车身划痕损失险 这个费率一般是车价的千分之零点五至千分之一以内. 一般的私家车都是上面的7项保险、新交通法实行后“第三者责任险”是必须要的;车辆保险各个保险公司所收的费率有所差异、大致一样。 本人06年买的A6是46.8万、去年在平安保险的单全部保费5800多点。 新车保险的计算方法 滨州传媒网 2009年09月30日 09:34 来源:中国天气网 (一)车辆损失险和第三者责任险保费的计算 1.车辆损失险的保费计算 (1)按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、新车购置价所属档 次查找基础保费和费率; 保费=基础保费+(实际新车购置价-新车购置价所属档次的起点)×费率 以家庭自用汽车为例,表中横栏第一行为新车购置价档次,共分5个档次:5万元以下、5万~10万元,10万~15万元、15万~20万元、20万~30万元。每个档次对应的基础保费是该档次的最低保费(档次起点对应的保费),费率是实际新车购置价与档次起点的差额部分的费率。 保费的计算方法举例说明如下: 例1:假定某投保车辆的车龄为4~5年、新车购置价为20万元,则其所属的新车购置价档次为20万~30万元档(档次分段含起点不含终点),在费率表上查得对应的基础保费为

机动车费率表三者 家庭自用车与非营业用车 5万10万15万20万30万50万100万 家庭自用车5座以下703 1015 1158 1258 1421 1705 2220 6-10座652 918 1037 1119 1253 1491 1943 11座以上652 918 1037 1119 1253 1491 1943 企业非营业 客车5座以下709 999 1129 1217 1363 1623 2113 6-10座657 935 1061 1147 1288 1539 2004 11-20座775 1107 1257 1361 1531 1831 2384 21座以上856 1262 1449 1585 1799 2172 2829 党政机关、事业团体、非营 业客车5座以下575 810 916 988 1106 1317 1716 6-10座552 777 878 946 1060 1261 1644 11-20座658 926 1046 1129 1264 1505 1960 21座以上905 1274 1441 1552 1739 2070 2696 非营业货车2吨以下723 1019 1152 1242 1391 1656 2157 2-5吨947 1369 1561 1697 1917 2300 2995 5-10吨1193 1699 1929 2089 2348 2806 3654 10吨以上1646 2319 2622 2827 3166 3770 4908 低速载货汽车614 866 979 1055 1182 1408 1833 出租、租赁营 业客车5座以下1633 2464 2864 3134 3637 4608 6061 6-10座1540 2324 2701 2956 3429 4346 5717 11-20座1628 2497 2918 3209 3743 4768 6272 21-36座2189 3457 4079 7526 5325 6843 9001 36座以上3155 4874 5707 6292 7355 9389 12349 城市公交营业 客车6-10座1509 2278 2648 2897 3361 4260 5604 11-20座1682 2538 2950 3227 3745 4745 6243 21-36座2332 3584 4191 4614 5385 6865 9029 36座以上2890 4565 5384 5976 7031 9035 11884 公路客运营业 客车6-10座1477 2229 2592 2835 3289 4169 5483 11-20座1645 2484 2887 3159 3665 4645 6109 21-36座2422 3655 4248 4649 5394 6835 8992 36座以上3260 4921 5721 6259 7261 9203 12106 营业货车2吨以下1248 1945 2289 2521 2967 3720 4859 2-5吨2008 3132 3684 4057 4776 5988 7821 5-10吨2309 3595 4230 4657 5484 6874 8978 10吨以上3159 4925 5795 6381 7512 9417 12300 低速载货汽车1060 1654 1945 2142 2523 3162 4130 特种车特种车型一2901 4645 5513 6123 7270 9190 12003 特种车型二1393 1793 2025 2240 2715 3557 5242 特种车型三637 834 947 1052 1279 1683 2466 特种车型四2756 4413 5238 6123 7634 9650 12603

中国人民财产保险股份有限公司 短期出口贸易信用保险费率表 一、基准费率(%) 注:出口国家或地区类别见出口信用保险国家(地区)风险分类表。 二、费率调整系数 费率调整系数等于以下各项系数的乘积。 (一)投保企业风险管理能力系数 系数区间:大于等于0.7 根据投保企业是否建立有应收账款管理制度和风险管理制度,相关制度的严谨完备程度,以及制度的执行情况等 进行赋值。制度越完备、执行力越强,费率水平应该越低; 反之,费率水平应该越高。 (二)投保规模及投保业务选择系数

系数区间:0.5-1.5 如果投保企业将全部海外适保业务投保,能有效帮助保险人分散和平衡风险;如果投保人投保规模较小,投保业务经过挑拣,保险人将只能承接较高风险的业务。因此,投保规模越大,投保业务越全面,费率水平应该越低;反之,费率水平应该越高。 (三)投保企业从业资历与交易历史系数 系数区间:0.6-1.2 投保企业的从业资历与交易历史,能够很好的反映投保业务在贸易合同关系中的地位、国际贸易实务经验以及与国外买方建立合作关系的稳定程度。这些因素,都将显著影响到国际贸易的交易方履约意愿和信用水平,从而影响费率水平的高低。 (四)买方资信水平系数 系数区间:0.5-1.5 投保企业的现有买方资信情况,能够有效帮助保险人判断保险合同的风险状况。投保企业既有买方资信状况良好,费率水平可相应下浮;反之,费率水平应相应上浮。 (五)赔付比例系数 系数区间:0.5-1.0 保险赔付是为投保企业发生保险责任范围内的损失时提供相应的经济补偿。补偿对损失的覆盖越高,即赔付比例

越高,费率水平相应较高;补偿对损失的覆盖越少,即赔付比例越低,意味着投保企业有更大的自担风险意愿,费率水平应相对较低。 三、保险费计算公式 当最低保费≥申报的发票金额×基准费率×费率调整系数时,保险费=最低保费 当最低保费<申报的发票金额×基准费率×费率调整系数时,保险费=申报的发票金额×基准费率×费率调整系数

企业财产保险的保险费 率 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

企业财产保险 目录 保险概述 保险对象 保险范围 非保险范围 保险责任 分类标准 基本险和综合险 投保和索赔流程 保险金额 保险期限 计算赔偿金额 被保险人义务 其它事项 意义与作用 参考资料 保险概述:企业财产保险是中国财产保险的主要险种,它以企业的固定资产和流动资产为保险标的,以企业存放在固定地点的财产为对象的保险业务,即保险财产的存放地点相对固定且处于相对静止的状态。企业财产保险具有一般财产保险的性质,许多适用于其他财产保险的原则同样适用于企业财产保险。

投保的企业应根据保险合同向保险人支付相应的保险费。保险人对于保险合同中约定的可能发生的事故因其发生,给被保险人所造成的损失,予以承担赔偿责任。 保险对象:企业财产保险企业财产保险是我国财产保险业务中的主要险种之一,其适用范围很广,一切工商、建筑、交通、服务企业、国家机关、社会团体等均可投保企业财产保险,即对一切独立核算的法人单位均适用。 1、领有工商营业执照,有健全会计帐册,财务独立,以全民所有制或集体所有制为主体的各类企业。 2、国家机关、事业单位、人民团体等。 3、以人民币投保,愿意接受财产保险基本险条款的三资企业。 4、有健全会计帐册的私营企业。 保险范围:1、属于被保险人所有或与他人共有而由被保险人负责的财产。 2、由被保险人经营管理或替他人保管的财产。 3、其他具有法律上承认的与被保险人有经济利益关系的财产。 非保险范围:下列财产非经被保险人与本公司特别约定,并且在保险单上载明,不在保险财产范围以内: 1、金银、珠宝、玉器、首饰、古玩、古书、古画、邮票、艺术品、稀有金属和其它珍贵财物; 2、牲畜、禽类和其他饲养动物; 3、堤堰、水闸、铁路、道路、涵洞、桥梁、码头; 4、矿井、矿坑内的设备和物资。 下列财产不在保险财产范围以内:

中国人民财产保险股份有限公司 个人信用贷款保证保险(多年期)条款 总则 第一条本保险合同由保险条款、投保单、保险单以及批单组成。凡涉及本保险合同的约定,均应采取书面形式。 第二条本保险适用于订立个人无抵押贷款合同(以下称“贷款合同”)的借款人和银行。 第三条凡根据国家监督管理部门贷款管理的有关规定,与银行订立贷款合同,具有中国公民身份和完全民事行为能力的借款人,可作为本保险的投保人。 第四条凡经金融监督管理部门批准开办个人贷款业务的银行,可作为本保险的被保险人。 保险责任 第五条在保险期间内,当超过贷款合同约定的应付款日或被保险人宣布的贷款提前到期日,投保人仍未履行或未完全履行在规定期间内的还款(或付息)义务,且超过保险单载明的期限(以下简称“赔款等待期”)的,视为保险事故发生。保险人对保险事故发生时投保人在所投保的贷款合同项下未偿还的全部贷款本金和相应的利息(含符合法律法规规定的罚息、复利)按照本保险合同的约定承担赔偿责任。 赔款等待期是指保险人为了确定保险损失已经发生,被

保险人提出索赔前必须等待的一段时期。赔款等待期从贷款合同中约定的应付款日开始,由保险合同双方商定,并在保险单中载明。 责任免除 第六条出现下列任一情形的,保险人不负责赔偿: (一)未经保险人同意,投保人、被保险人擅自变更个人贷款合同; (二)个人贷款合同无效。 第七条对下列损失、费用和责任,保险人不负责赔偿:(一)因投保人与被保险人恶意串通损害保险人利益的行为导致的损失、费用和责任; (二)除贷款本金、利息(含符合法律法规规定的罚息、复利)以外的任何费用; (三)按本保险单列明的绝对免赔率计算的免赔金额。 保险金额和免赔率 第八条本保险的保险金额为贷款合同中约定的贷款本金与按贷款合同生效日确定利率计算的贷款利息(含符合法律法规规定的罚息、复利)之和。该保险金额为保险人承担赔偿责任的最高限额。 第九条本保险合同实行绝对免赔,绝对免赔率为保险事故发生时投保人所欠被保险人贷款本息的一定比例。该比

中国人民财产保险股份有限公司保定市分公司 企业安全生产责任保险费率表 第一部分:危险化学品及烟花爆竹生产经营企业 1、基准保费 (注:以每人死亡/残疾限额20万元为基数) 、企业人数调整系数

三、每人赔偿限额调整系数 1.0/20 万;1.3/30 万;1.5/40 万;1.8/50 万; 2.0/60 万。 四、救援费用限额调整系数 每次事故及累计限额为100万元的,包含救援费用50万元; 每次事故及累计限额为200万元及以上的,救援费用限额调整系 数为:1.0/50 万元;1.3/100 万元;1.5/150 万元。 五、保险期限:烟花爆竹临时销售摊点保险期限为2个月,其余为一年。 六、安全标准化等级调整系数:国家级 0.90 ;省级0.95 ;市 级0.98。 七、每次事故赔偿限额:年度累计赔偿限额的 50%。 八、保险费计算: 保险费=基准保费x每人赔偿限额调整系数x救援费用限额调整系数X每人医疗费用限额调整系数X企业安全标准化等级调整系数 九、每次事故救援费用免赔额:危险化学

品生产企业8000元,其它类型企业5000元。

第二部分非煤矿山 、基准保险费(每人死亡责任限额:20万元) 被保险人可根据实际需要调整每人死亡责任限额,调整方法如下: 保险费=每人保险费X被保险人数X限额调整系数 二、救援费用保险费(累计救援费用限额100万元) 当累计救援费用限额100万元时:

救援费用保险费=每人保险费X被保险人数X (累计救援费用限额* 100 万) 三、附加伤残基础保费(累计伤残责任限额200万元) 当每人伤残责任限额为10000万元时: 保险费=每人保险费X被保险人数X(每人伤残责任限额一10000 )四、调整系数 1、安全等级系数 2、区域系数 3、费率浮动

机构(部门)__________姓名________总分_____ 本试卷分三部分,总共100分。 一、判断题(共20题,每题1分) 1.根据行业示范条款对家庭成员的解释,家庭成员指配偶、兄弟姐妹、子女、父母。() 2.号牌号码由汉字、大写字母、阿拉伯数字组成,录入时不允许添加点、杠、斜杠或其它任何符号() 3.主车和挂车连接使用时视为一体,发生保险事故时,赔偿金额总和以主车与挂车责任限额之和为限。() 4.投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿保险金的责任,并不退还保险费。() 5.如果在保险责任开始前完成批改,批单的起保日期为批改手续办理完成之后的日期…() 6.批改时对于上张保单是车贷投保多年的,无赔优的计算区间是上张保单的起保日期到本保单的投保查询日期。() 7.小明10个月前买了一辆捷达,现在进行投保,保险公司在承保应勾选新车标志。() 8.平台在技术可支持时,校验“本保单”与“上年保单”的行驶证车主信息,如不一致时,认定该标的为过户车,NCD系数不浮动。() 9.车辆发生碰撞事故,车上乘客被甩出车外后又被该车碾压,该乘客应界定为第三者。() 10.乘客上车过程中,车辆突然起动,导致乘客摔伤,该乘客应界定为车上人员。()

11.已获得学习资格的学员独立练习开车发生事故,保险公司不应赔偿,如有合法教练随车指导则应赔偿。() 12.驾驶证过了换证时间,但查询公安交管系统该证件为有效状态,驾驶员持该驾驶证驾车发生事故,保险公司不应赔偿。() 13.三者车辆被交警扣留停车场,产生的停车费,保险公司应该赔偿。() 14.车辆加装氙气大灯,某日车辆因为大灯线路过载起火燃烧,该车已投保自燃损失险,该事故造成的损失保险公司不应赔偿。() 15.李某驾车涉水行驶时,前保险杠被水流兜坏,保险公司对前杠损失应该赔偿。() 16.A车与B车相撞,交警队判定B车全责,B车车主没有赔偿能力,A车损失可以向A车的保险公司申请赔偿。() 17.车辆投保车上人员责任险,发生交通事故造成车上人员受伤,交警队判定标的车负事故的主要责任,保险公司应赔偿被保险人的全部损失。() 18.某车在保险公司承保《机动车第三者责任保险》,《精神损害抚慰金责任险》行驶时发生交通事故,造成三者车辆一孕妇受伤,在医院住院第35天时,腹痛,造成孕妇婴儿流产,受害方向保险公司请求赔偿精神损害抚慰金,保险公司不予赔偿。() 19.客户小红有一辆三年的朗逸车,上年商业险没有购买,今年可以商业险即时生效。() 20.一台市场参考实际价值10万元的小轿车,承保时客户可以要求车损险保13万元() 二、选择题(1-6为多选题,7-20为单选题)(共20题,每题2分) 1.以下对特别约定的描述正确的是() (A)特别约定是对保单中未详尽事项的明确和补充(B)在增加特别约定时应遵守依法合规的原则,不能损害被保险人的合法权益(C)特别约定的约定

机动车商业保险条款费率的批复 阳光财产保险股份有限公司: 你公司《关于报批2009版机动车辆保险条款费率的请示》(阳光产险〔2009〕2号)收悉。经审核,批复如下: 一、同意你公司使用经修订的机动车商业保险条款、费率。条款编号如下: 其中,主险条款编号如下: 1、机动车第三者责任保险:A14H01Z01090923; 2、家庭自用汽车损失保险:A14H01Z02090923; 3、非营业用汽车损失保险:A14H01Z03090923; 4、营业用汽车损失保险:A14H01Z04090923; 5、特种车保险:A14H01Z05090923; 6、摩托车、拖拉机保险:A14H01Z06090923; 7、机动车车上人员责任保险:A14H01Z07090923; 8、机动车盗抢保险:A14H01Z08090923。 附加险、特约条款编号如下: 1、玻璃单独破碎险:A14H01F01090923; 2、车身划痕损失险:A14H01F02090923; 3、可选免赔额特约条款:A14H01F03090923; 4、不计免赔特约条款:A14H01F04090923; 5、自燃损失险:A14G01F05090923; 6、火灾、爆炸、自燃损失险:A14G01F06090923; 7、代步车费用险:A14G01F07090923; 8、机动车停驶损失险:A14G01F08090923; 9、救助特约条款:A14G01F09090923; 10、换件特约条款:A14G01F10090923; 11、多次事故增加免赔率保费优待特约条款:A14G01F11090923; 12、车上货物责任险:A14G01F12090923; 13、交通事故精神损害赔偿责任险:A14G01F13090923; 14、免税机动车关税责任险:A14G01F14090923; 15、附加出境保险:A14G01F15090923; 16、新车特约条款:A14G01F16090923; 17、发动机特别损失险:A14G01F17090923; 18、指定专修厂特约条款:A14G01F18090923; 19、法律费用特约条款:A14G01F19090923; 20、使用安全带补偿特约险:A14G01F20090923; 21、租车人人车失踪特约条款:A14G01F21090923; 22、机动车零部件、附属设备盗窃险:A14G01F22090923; 23、教练车特约条款:A14G01F23090923; 24、污染责任保险:A14G01F24090923; 25、异地出险住宿交通费特约条款:A14G01F25090923; 26、起重、装卸、挖掘车辆损失扩展条款:A14G01F26090923;

中国人民财产保险股份有限公司机动车辆保险费率表 编号:SZ-2005 深圳分公司费率表 (适用范围:深圳地区)

目录 使用说明 (5) 机动车辆第三者责任保险费率表 (8) 家庭自用汽车损失保险费率表 (17) 非营业用汽车损失险费率表 (18) 营业用汽车损失险费率表 (21) 特种车辆保险费率表 (25) 摩托车保险费率表 (27) 拖拉机保险费率表 (28) 附加险费率表 (29) 风险修正系数表 (35)

使用说明 一、保费计算方法 (一)第三者责任保险 1、按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、 责任限额直接查找保费; 2、挂车保险费按2吨以下货车计收(责任限额统一为5万元)。 (二)车辆损失保险 1、按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、 新车购置价所属档次查找基础保费和费率; 保费 = 基础保费 + (实际新车购置价–新车购置价所属档次的起点)×费率; 以下表为例,表中横栏第一行为新车购置价档次,共分5个档次:5万以下、5-10万,10-15万、15-20万、20-30万。每个档次对应的基础保费是该档次的最低保费(档次起点对应的保费),费率是实际新车购置价与档次起点的差额部分的费率。 保费的计算方法举例说明如下: 例1、假定某投保车辆的车龄为4-5年、新车购置价为20万元, 则其所属的新车购置价档次为20-30万元档(档次分段 含起点不含终点),在费率表上查得对应的基础保费为 2619元,而实际新车购置价恰好为档次的起点(20万元), 则该车辆的保费就是2619元。 例2、假定另一投保车辆的车龄为4-5年、新车购置价为25万 元,则其所属的新车购置价档次同样为20-30万元档; 在费率表上查得对应的基础保费为2619元,费率为 1.379%;保费 = 2619+(25万-20万)×1.379%= 3308.5元。 2、如果投保人选择不足额投保,即保额小于新车购置价,保费应作

汽车保险种类及价格汽车保险费用计算[大全] 汽车保险,即机动车辆保险,简称车险,是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。汽车保险是财产保险的一种,在财产保险领域中,汽车保险属于一个相对年轻的险种,这是由于汽车保险是伴随着汽车的出现和普及而产生和发展的。同时,与现代机动车辆保险不同的是,在汽车保险的初期是以汽车的第叁者责任险为主险的,并逐步扩展到车身的碰撞损失等风险。 机动车辆是指汽车、电车、电瓶车、摩托车、拖拉机、各种专用机械车、特种车 汽车保险种类: 汽车保险种类按性质可以分为强制保险与商业险,$根据保障的责任范围还可以分为基本险和附加险。 基本险包括第叁者责任险(叁者险)、汽车损失险(车损险);投保人可以选择投保其中部分险种,也可以选择投保全部险种。一下是九种基本的汽车保险种类的险种。 1、险种之一:车辆损失险(主险) 车辆损失险是指保险车辆遭受保险责任范围内的自然灾害(不包括地震)或意外事故,造成保险车辆本身损失,保险人依据保险合同的规定给予赔偿。这与第三者刚相反是顾自己的,如果您爱惜自己的车就要买。 2、险种之二:第三者责任险(主险) 属强制性保险,车年审时需要。指合格驾驶员在使用被保险车辆过程中发生意外事故而造成第三者的财产直接损失与人员伤亡的。以现在的赔付标准,建议最少买10万元,最好买20万元或50万元,特别是新手或中意飞车的朋友及工作压

力大精神不易集中的朋友,又因五万元、10万元、20万元的价钱相差不大,总之这个险种买大的自己安心。 3、险种之三:盗抢险(附加险) 如果你的车在使用过程中一直都在比较可靠、安全的停车场中停放,上下班路途中也没有什么特别僻静的路段,就可以考虑不保盗抢险,但如果你的车属于很常见的、丢失率比较高的车型,那一定要保盗抢险。 4、险种之四:车上座位责任险(附加险) 车上人员责任险并不建议买。建议单独考虑人寿保险的产品,保障范围和保险费一般都更低更好。如果你的车经常有朋友坐,那你也可以考虑买一点,不过不用买太多,保障额度在一万元至两万元/座就够了。 5、险种之五:玻璃单独破碎险(附加险) 指使用过程中发生本车玻璃单独破碎,注意“单独”两字,而如是其他事故引起的,车损险里有赔,所以如系国产车,玻璃亦不贵,想省钱的可不买。 6、险种之六:自燃险(附加险) 车辆在行驶过程中,因本车电器、线路、供油系统发生故障及载运货物自燃原因起火燃烧,造成车辆损失以及施救所支付的合理费用。是新车建议不买,三年以上的车建议考虑。 7、险种之七:划痕险(附加险) 在使用过程中,被他人剐划(无明显碰撞痕迹)需要修复的费用,一般新车、新手买。 8、险种之八:不计免赔率(附加险) 车辆发生车辆损失险或第三者责任险的保险事故造成赔偿,对应由被保险人承担的免赔金额(20%),由保险公司负责赔。 9、险种之九:不计免赔额(附加险)

中国人民财产保险股份有限公司保定市分公司企业安全生产责任保险费率表 第一部分:危险化学品及烟花爆竹生产经营企业一、基准保费 二、企业人数调整系数

三、每人赔偿限额调整系数 1.0/20万;1.3/30万;1.5/40万;1.8/50万; 2.0/60万。 四、救援费用限额调整系数 每次事故及累计限额为100万元的,包含救援费用50万元;每次事故及累计限额为200万元及以上的,救援费用限额调整系数为:1.0/50万元;1.3/100万元;1.5/150万元。 五、保险期限:烟花爆竹临时销售摊点保险期限为2个月,其余为一年。 六、安全标准化等级调整系数:国家级0.90;省级0.95;市级0.98。 七、每次事故赔偿限额:年度累计赔偿限额的50%。 八、保险费计算: 保险费=基准保费×每人赔偿限额调整系数×救援费用限额调整系数×每人医疗费用限额调整系数×企业安全标准化等级调整系数 九、每次事故救援费用免赔额:危险化学品生产企业8000元,其它类型企业5000元。 第二部分非煤矿山

一、基准保险费(每人死亡责任限额:20万元) 被保险人可根据实际需要调整每人死亡责任限额,调整方法如下: 保险费=每人保险费×被保险人数×限额调整系数 二、救援费用保险费(累计救援费用限额100万元) 当累计救援费用限额100万元时: 救援费用保险费=每人保险费×被保险人数×(累计救援费用限额÷100万) 三、附加伤残基础保费(累计伤残责任限额200万元) 当每人伤残责任限额为10000万元时:

保险费=每人保险费×被保险人数×(每人伤残责任限额÷10000) 四、调整系数 1、安全等级系数 2、区域系数 3、费率浮动 各司部可根据投保企业风险程度在20%范围内浮动费率,超过20%费率优惠,必须经财险部审批。 五、总保险费计算 总保险费=(基础保险费+救援费用保险费+伤残保险费)×安全等级系数×区域系数×(1-优惠比例)

安邦财产保险股份 财产保险费率规章 一、凡符合参加财产保险的各种单位,其保险费的计算,均应依照本费率规章办理。 二、本规章所规定的费率,均按保险期限一年,以保险金额每千元计算,如中途退保或保险期限不满一年,应按《短期费率表》的规定计算应交保险费。 三、本规章所规定的费率依据投保单位的全部财产全部投保所制订,每一独立核算的投保单位原则上适用一个费率,如果投保单位只将部分财产参加保险,其费率应根据其占用性质及危险程度订定,但若部分保险财产与其他保险财产在同一个处所的,则不得低于其行业适用费率,在单独一个处所的,按最高危险程度订率。 四、保险费率分为工业险、仓储险、普通险三类,计分十三个号次,详见财产保险各险种费率表。 1.工业险费率。按投保单位的主要产品分为六级(费率号次1-6),详见《工业级别表》。如果投保单位的名称与生产的容不符,应按生产容确定费率。 2.仓储险费率。包括仓库、露堆、罩棚、油槽、储气罐、地窖、囤船等,不分建筑结构,均按投保单位所属专业和所储存物资的种类并按其不同危险程度分为四级(费率号次7-10)。危险品和特别危险品的划分等级详见《危险品与特别危险品分类表》。 3.普通险费率。按保险财产所在建筑物的占用性质分为三级(费率号次11-13)。 五、各种附加保险费率 1.投保财产需要加保各种附加保险的,其费率按各地报经总公司核准的费率执行。但若投保短期保险的,其费率应按《短期费率表》的规定计算保险费(附加暴风、暴雨、洪水保险除外)。 2.财产保险的各种附加险不能单独承保。 六、专项财产保险费率 1.煤矿财产保险费率。

2.有色金属矿矿下财产保险费率。 3.油田财产保险费率。 4.在建工程费率原则上根据单位所属类别及占用性质厘订,但不得低于当地公司规定的建筑安装工程保险费率。 七、停工费率 工厂因各种原因全部停工并经上级核准的,停工期间按仓储险费率计算保险费。第一、二、三级工业险按照费率号次(7)储存一般物资计算保险费;第四、五级工业险按照费率号次(8)储存危险品计算保险费;第六级工业险按照费率号次(9)储存特别危险品计算保险费,停工期间多收的保险费应计算退还投保单位。 八、投保单位如有下列情况者,可按规定的费率减成计算 1.主要车间或主要物资储存处所有自动灭火、自动报警设备的,可按规定费率减收10%。 2.高层宾馆、饭店、办公楼装有自动报警、自动喷水灭火系统等现代防火设施或经消防部门评为防火安全先进单位的,可在规定费率基础上减收20%。 3.对投保资产在一亿元以上的大型企业,可视其统保和安全管理状况及生产工艺设备现代化程度实行特别费率,最多可给予30%的减收。 4.市专业局、公司按系统将其所属单位的全部财产统一投保的,经总公司同意后,可按规定费率减收10%。 以上1-3项只能享受一项优惠。 九、投保单位的各种船舶,应投保“船舶险”并另按船舶险费率办理,不适用财产保险费率规章。 十、财产一经承保,在保险期限届满前,所定费率一般不作中途改变,可在续保时进行调整。但如工业级别或物资储存类别改变导致与原费率差距过大,离保险单到期时间较长的,经协商后即行调整其费率。

《机动车交通事故责任强制保险费率方案》2008版机动车交通事故责任强制保险费率方案(以下简称费率方案)适用于经中国保险监督管理委员会批准的机动车交通事故责任强制保险业务。 本费率方案由机动车交通事故责任强制保险基础费率表及说明、机动车交通事故责任强制保险费率浮动办法、保险费的计算办法和解除保险合同保费计算办法等4个部分组成。 一、机动车交通事故责任强制保险基础费率表及说明 《机动车交通事故责任强制保险基础费率表》详见附表。 《机动车交通事故责任强制保险基础费率表》结构、费率水平全国统一(除拖拉机和低速载货汽车)。现将表中需说明事项明确如下: (一)机动车种类 机动车交通事故责任强制保险按机动车种类、使用性质分为家庭自用汽车、非营业客车、营业客车、非营业货车、营业货车、特种车、摩托车和拖拉机8种类型。 1、家庭自用汽车:是指家庭或个人所有,且用途为非营业性的客车。 2、非营业客车:是指党政机关、企事业单位、社会团体、使领馆等机构从事公务或在生产经营活动中不以直接或间接方式收取运费或租金的客车,包括党政机关、企事业单位、社会团体、使领馆等机构为从事公务或在生产经营活动中承租且租赁期限为1年或1年以上的客车。 非营业客车分为:党政机关、事业团体客车,企业客车。

用于驾驶教练、邮政公司用于邮递业务、快递公司用于快递业务的客车、警车、普通囚车、医院的普通救护车、殡葬车按照其行驶证上载明的核定载客数,适用对应的企业非营业客车的费率。 3、营业客车: 是指用于旅客运输或租赁,并以直接或间接方式收取运费或租金的客车。 营业客车分为:城市公交客车,公路客运客车,出租、租赁客车。 旅游客运车按照其行驶证上载明的核定载客数,适用对应的公路客运车费率。 4、非营业货车:是指党政机关、企事业单位、社会团体自用或仅用于个人及家庭生活,不以直接或间接方式收取运费或租金的货车(包括客货两用车)。货车是指载货机动车、厢式货车、半挂牵引车、自卸车、电瓶运输车、装有起重机械但以载重为主的起重运输车。 用于驾驶教练、邮政公司用于邮递业务、快递公司用于快递业务的货车按照其行驶证上载明的核定载质量,适用对应的非营业货车的费率。 5、营业货车:是指用于货物运输或租赁,并以直接或间接方式收取运费或租金的货车(包括客货两用车)。货车是指载货机动车、厢式货车、半挂牵引车、自卸车、电瓶运输车、装有起重机械但以载重为主的起重运输车。 6、特种车:是指用于各类装载油料、气体、液体等专用罐车;或用于清障、清扫、清洁、起重、装卸(不含自卸车)、升降、搅拌、挖掘、推土、压路等的各种专用机动车,或适用于装有冷冻或加温设备的厢式机动车;或车内装有

最新最全面的车险费率表 各险别保费计算方法 (一)机动车损失保险 1.按照被保险人类别、车辆用途、座位数/吨位数/排量/功率、车辆使用年限所属档次查找基础保费和费率;保费=基础保费+新车购置价 ×费率。 例1:假定某5座家庭自用汽车投保车损险,车龄为1年以下,保险金额为10万元。在费率表上查得对应的基础保费为630元,费率为1.50%。则该车辆的保费=630+10万×1.50%=2130元。 具体到我们车行的车型计算公式为:6座以下保费:630+新车购置价*1.50% 6—10座保费:756+新车购置价*1.50% (二)第三者责任保险 (三)车上人员责任险 按照被保险人类别、车辆用途、座位数查找费率;

驾驶人保费 = 每次事故责任限额 ×费率 乘客保费 = 每次事故每人责任限额 ×费率 ×投保乘客座数(四)盗抢险 保费=基本保费+保险金额 ×费率 (五)玻璃单独破碎险 按照被保险人类别、座位数、投保国产/进口玻璃查找费率

(六)车身划痕损失险 按车龄、新车购置价、保额所属档次直接查找保费。 (七)基本险不计免赔、附加险不计免赔特约条款:

仅供个人用于学习、研究;不得用于商业用途。 For personal use only in study and research; not for commercial use. Nur für den pers?nlichen für Studien, Forschung, zu kommerziellen Zwecken verwendet werden. Pour l 'étude et la recherche uniquement à des fins personnelles; pas à des fins commerciales. толькодля людей, которые используются для обучения, исследований и не должны использоваться в коммерческих целях. 以下无正文

遇到保险纠纷问题?赢了网律师为你免费解惑!访问>> https://www.doczj.com/doc/0f10357038.html, 汽车保险费率的模式 一、保险费率的概念? 保险费率:依照保险金额计算保险费的比例,通常以千分率(‰)来表示。? 保险金额:简称保额,保险合同双方当事人约定的保险人于保险事故发生后应赔偿(给付)保险金的限额,它是保险人据以计算保险费的基础。? 保险费:简称保费,是投保人参加保险时所交付给保险人的费用。? 在市场经济条件下,价值价格规律的核心是使价格真实地反映价值,从而体现在交易过程中公平和对价的原则。但是,如何才能够实现这一目标,从被动的角度出发,可以通过市场适度和有序的竞争实现这一目标,但这往往需要付出一定的代价。从主动和积极的角度出

发,保险人希望能够在市场上生存和发展,就必须探索出确定价格的科学和合理的模式。? 就汽车保险而言,保险人同样希望保费设计得更精确、更合理。在不断的统计和分析研究中,人们发现影响汽车保险索赔频率和索赔幅度的危险因子很多,而且影响的程度也各不相同。每一辆汽车的风险程度是由其自身风险因子综合影响的结果,所以,科学的方法是通过全面综合地考虑这些风险因子后确定费率。? 通常保险人在经营汽车保险的过程中将风险因子分为两类:? (1)与汽车相关的风险因子,主要包括汽车的种类、使用的情况和行驶的区域等。? (2)与驾驶人相关的风险因子,主要包括驾驶人的性格、年龄、婚姻状况、职业等。? 由此各国汽车保险的费率模式基本上可以划分为两大类,即从车费率模式和从人费率模式。 从车费率模式是以被保险车辆的风险因子为主作为确定保险费率主要因素的费率确定模式。

从人费率模式是以驾驶被保险车辆人员的风险因子为主作为确定保险费率主要因素的费率确定模式。? 二、从车费率模式? 从车费率模式是指在确定保险费率的过程中主要以被保险车辆的风险因子作为影响费率确定因素的模式。目前,我国采用的汽车保险的费率模式就属于从车费率模式,影响费率的主要因素是被保险车辆有关的风险因子。? 现行的汽车保险费率体系中影响费率的主要变量为车辆的使用性质、车辆生产地和车辆的种类:? (1)根据车辆的使用性质划分:营业性车辆与非营业性车辆。? (2)根据车辆的生产地划分:进口车辆与国产车辆。? (3)根据车辆的种类划分:车辆种类与吨位。? 除了上述的3个主要的从车因素外,现行的汽车保险费率还将车辆行驶的区域作为汽车保险的风险因子,即按照车辆使用的不同地

机动车商业保险承保实务要点 (试点地区试行版) 为督促试点地区保险机构强化商业车险条款说明义务,提升承保服务水平,维护投保人被保险人合法权益,确保商业车险条款费率管理制度改革试点顺利实施,根据《保险法》、《中国保监会关于深化商业车险条款费率管理制度改革的意见》,特制定《商业车险费率市场化改革承保操作实务》。 第一节说明和告知 一、保险人须履行的告知义务 (一)向投保人提供投保单并附商业险条款,向投保人介绍条款,主要包括保险责任、保险金额、保险价值、责任免除、投保人义务、被保险人义务、赔偿处理等内容。 (二)投保人选择投保基本型条款的,应详细说明基本型条款的保障范围以及与其他类型条款的差异。 (三)关于免除保险人责任的条款内容必须在投保单上作出足以引起投保人注意的提示,并对该条款的内容以《机动车商业保险投保提示书》或《机动车辆保险免责事项说明书》等形式向投保人作出明确说明。 (四)保险人在履行如实告知义务时应客观准确全面,实事求是,不能故意隐瞒关键信息误导客户。 二、保险人应提示投保人履行告知义务 (一)提示投保人阅读条款,尤其是责任免除部分,并在《投保提示书》上手书:“本人确认收到条款、责任免除事项说明书,保险人已介绍条款内容,并对免除保险人责任条款的含义及其法律后果进行了说明,本人

已了解并同意投保。”的内容并签名。对于团体客户批量投保,可由投保经办人手写一份,复印加盖单位公章有效。 (二)提示投保人提供以下告知资料 1、对于新保客户(含新车投保及其他保险公司转保),保险公司需提示投保人提供身份证明及行驶证复印件。新车尚未取得行驶证的,可提供新车购置发票复印件或出厂合格证复印件代替。 2、对于续保客户,如之前提供的人员及车辆证件均在有效期且信息未调整,投保人可不需再次提供相关资料。 (三)提示投保人如实、准确提供如下信息,并对投保人告知的信息进行核对: 1、投保人和被保险人的姓名、身份证、联系电话等人员信息。 2、被保险车辆种类、型号、牌照号码、使用性质等车辆信息及投保的险别信息。 3、协助投保人通过填写投保单并以签字确认的形式履行书面告知义务,通过网络渠道承保的,应提示投保人通过点击相关网页网络链接,确认已履行如实告知义务。 (四)提示投保人不履行如实告知义务可能导致的以下法律后果: 1、投保人故意或因重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或提高保险费率的,保险人有权解除合同。 2、投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿保险金的责任,并不退换保险费。 3、投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿保险金的责任,但退还保费。

企业财产保险 目录 ?保险概述 ?保险对象 ?保险范围 ?非保险范围 ?保险责任 ?分类标准 ?基本险和综合险 ?投保和索赔流程 ?保险金额 ?保险期限 ?计算赔偿金额 ?被保险人义务 ?其它事项 ?意义与作用 ?参考资料 保险概述:企业财产保险是中国财产保险的主要险种,它以企业的固定资产和流动资产为保险标的,以企业存放在固定地点的财产为对象的保险业务,即保险财产的存放地点相对固定且处于相对静止的状态。企业财产保险具有一般财产保险的性质,许多适用于其他财产保险的原则同样适用于企业财产保险。 投保的企业应根据保险合同向保险人支付相应的保险费。保险人对于保险合同中约定的可能发生的事故因其发生,给被保险人所造成的损失,予以承担赔偿责任。 保险对象:企业财产保险企业财产保险是我国财产保险业务中的主要险种之一,其适用范围很广,一切工商、建筑、交通、服务企业、国家机关、社会团体等均可投保企业财产保险,即对一切独立核算的法人单位均适用。 1、领有工商营业执照,有健全会计帐册,财务独立,以全民所有制或集体所有制为主体的各类企业。 2、国家机关、事业单位、人民团体等。 3、以人民币投保,愿意接受财产保险基本险条款的三资企业。 4、有健全会计帐册的私营企业。 保险范围:1、属于被保险人所有或与他人共有而由被保险人负责的财产。 2、由被保险人经营管理或替他人保管的财产。 3、其他具有法律上承认的与被保险人有经济利益关系的财产。 非保险范围:下列财产非经被保险人与本公司特别约定,并且在保险单上载明,不在保险财产范围以内: 1、金银、珠宝、玉器、首饰、古玩、古书、古画、邮票、艺术品、稀有金属和其它珍贵财物; 2、牲畜、禽类和其他饲养动物; 3、堤堰、水闸、铁路、道路、涵洞、桥梁、码头; 4、矿井、矿坑内的设备和物资。 下列财产不在保险财产范围以内: 1、土地、矿藏、矿井、矿坑、森林、水产资源以及未经收割或收割后尚未入库的农作物;

车险费率市场化探析 摘要:我国机动车辆保险的条款与费率在20XX年月1月1日以前,一直由政府主管部门统一制定,各保险严格执行,这种严格管制的做法带来许多弊端。实际上,车险费率市场化可以改变严格管制带来的种种不足之处,可以促进保险产品的多元化发展而且有助于保险市场的有序、健康发展。但是,通过对保险市场运行状况的考察,可以看出车险费率市场化不能做到一步到位。因此,目前我国保险市场尚不成熟,尚不具备费率市场化的全部条件。 关键词:车险费率;偿付能力;费率市场化 机动车辆保险一直以来都是保险市场的龙头险种,占有很大的比重,根据20XX年中国保险市场年报显示,机动车辆保险占20XX年财产险业务的%。机动车辆保险的一举一动都对保险市场产生着重大的影响:机动车辆保险的发展直接影响到保险公司的经营状况,机动车辆保险的改革也直接影响保险市场的运行,并关系到其它险种的改革。费率市场化是历史发展的必然,同时,市场化不能一蹴而就,循序渐进才能取得改革的成功,任何急功进利的做法都是不理性的。车险费率改革问题一直以来都是我国保险业界的热点问题,笔者就车险费率市场化的进程、市场化的意义、市场化的条件等问题略谈拙见,并提出有关市场化的几点想法。 一、机动车辆保险费率市场化回顾 1988年平安保险公司成立以前,车险的条款费率由中国人民保险公司自己制定。20XX年10月1日,保监会以广东省为试点拉开了车险费率市场化的序幕。在局部的试点过程中,费率市场化取得了一定的经验。 20XX年1月1日,在全国范围内全面实施新的车险条款费率管理制度,车险条款和费率由各保险公司自主开发和厘定,原统颁条款(包括使用统颁条款费率打折的产品)即日起废止。但在全面市场化的推行过程中遇到了诸多的问题。 20XX年,进行了新一轮的车险条款费率改革,并在同一年推出了机动车交通事故责任强制保险(以下简称交强险)。这一轮的条款费率改革主要是由保险行业协会统一制定基本险条款和费率,将基本险条款分为A、B、C三款,并厘定相应的费率,各家保险公司只能从这三款条款费率中进行选择并执行,但附加险的条款费率还是由各家保险公司自己制定。20XX年,保险行业协会对常见的附加险条款费率也进行了统颁,保监会出台了“限折令”,规定各家保险公司出具的车