(一)基本情况

某企业属单件小批多步骤生产企业,按购货单位要求小批生产甲、乙、丙三种产品,产品成本计算采用分批法,该企业9月份的有关成本计算资料如下:

1、各生产批别产量、费用资料

(1)901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接材料4000元,直接人工1000元,制造费用1200元。本月发生费用:直接人工400元,制造费用500元。

(2)902号乙产品100件,8月份投产,本月完工60件,未完工40件,8月份发生生产费用为:直接材料60000元,直接人工15000元,制造费用13000元。本月发生费用:直接人工7000元,制造费用6000元。

(3)903号丙产品7件,本月份投产,尚未完工,本月发生生产费用为:直接材料20000元,工资福利费5600元,制造费用4800元。

2、其他资料

(1)三种产品的原材料均在生产开始时一次投入。

(2)902号乙产品本月完工产品数量在批内所占比重较大(60%),根据生产费用发生情况,其原材料费用按照完工产品和在产品的实际数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

(二)成本计算过程

1、901号成本计算

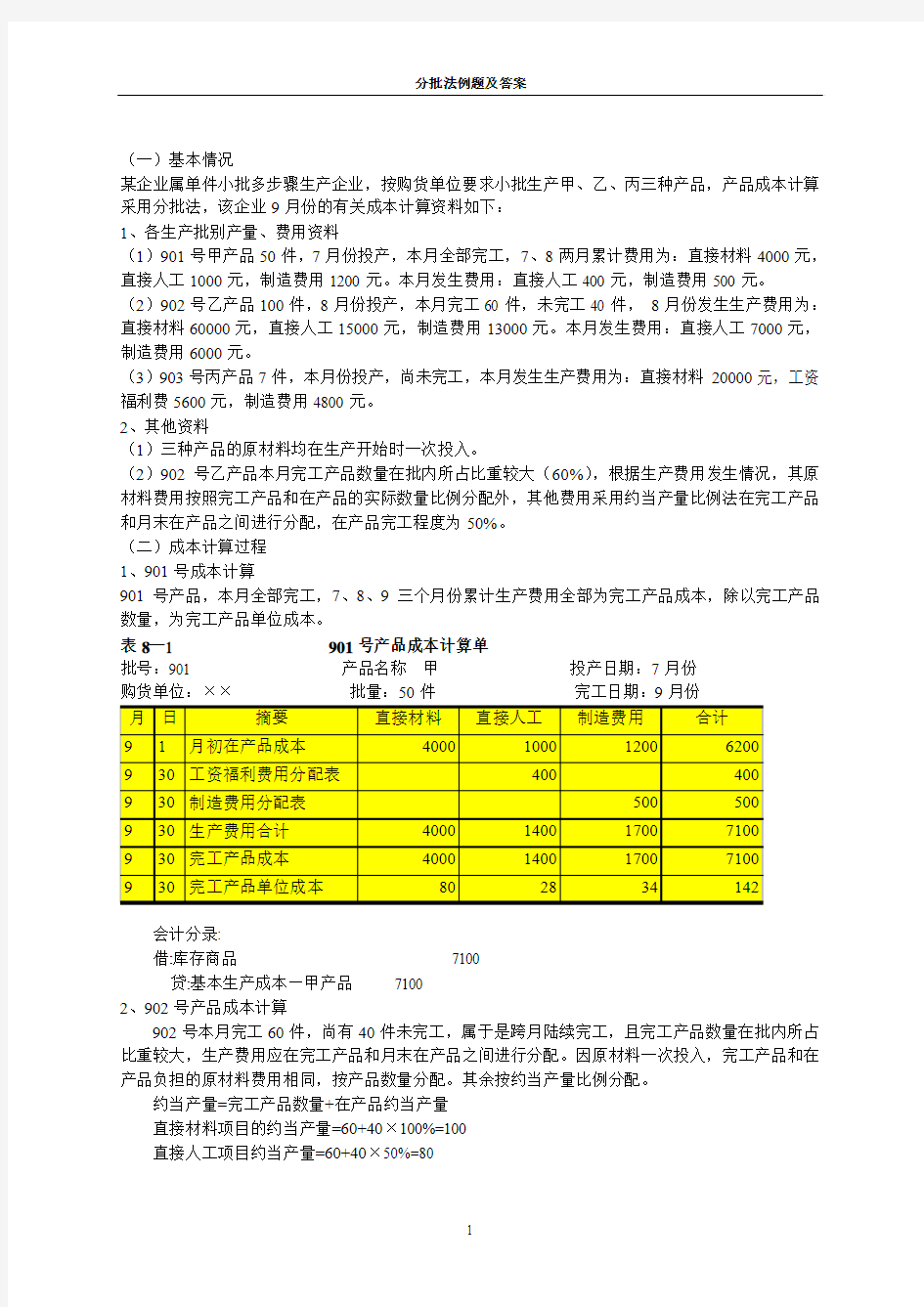

901号产品,本月全部完工,7、8、9三个月份累计生产费用全部为完工产品成本,除以完工产品数量,为完工产品单位成本。

表8—1 901号产品成本计算单

批号:901 产品名称甲投产日期:7月份

购货单位:××批量:50件完工日期:9月份

会计分录:

借:库存商品7100

贷:基本生产成本—甲产品7100

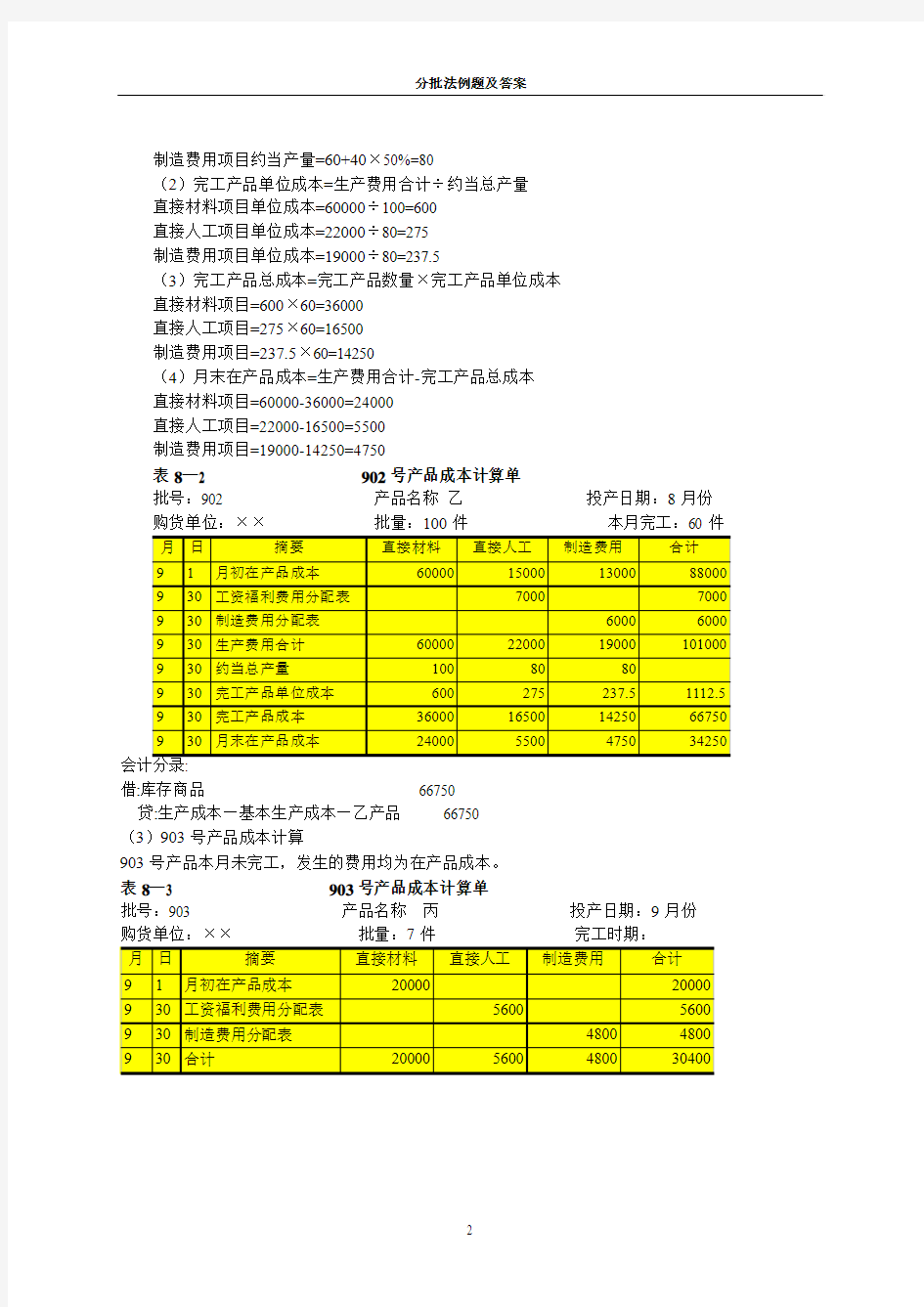

2、902号产品成本计算

902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,生产费用应在完工产品和月末在产品之间进行分配。因原材料一次投入,完工产品和在产品负担的原材料费用相同,按产品数量分配。其余按约当产量比例分配。

约当产量=完工产品数量+在产品约当产量

直接材料项目的约当产量=60+40×100%=100

直接人工项目约当产量=60+40×50%=80

制造费用项目约当产量=60+40×50%=80

(2)完工产品单位成本=生产费用合计÷约当总产量 直接材料项目单位成本=60000÷100=600 直接人工项目单位成本=22000÷80=275 制造费用项目单位成本=19000÷80=237.5

(3)完工产品总成本=完工产品数量×完工产品单位成本 直接材料项目=600×60=36000 直接人工项目=275×60=16500 制造费用项目=237.5×60=14250

(4)月末在产品成本=生产费用合计-完工产品总成本 直接材料项目=60000-36000=24000 直接人工项目=22000-16500=5500 制造费用项目=19000-14250=4750

表8—2 902号产品成本计算单

批号:902 产品名称 乙 投产日期:8月份

借:库存商品 66750 贷:生产成本—基本生产成本—乙产品 66750 (3)

903号产品成本计算

903号产品本月未完工,发生的费用均为在产品成本。

表8—3 903号产品成本计算单

批号:903 产品名称 丙 投产日期:9月份

简化的分批法下面举例说明简化的分批法的应用。

资料1:某企业小批生产多种产品,由于生产批数多,为简化成本计算工作,采用分批法计算产品成本。该企业4月份的产品批别有:

201号A产品10台,2月投产,本月完工;

302号B产品15台,3月投产,本月完工;

303号C产品8台,3月投产,本月完工2台,完工产品工时2025小时;

401号D产品12台,本月投产,尚未完工。

该企业4月份上述四种产品的月初在产品成本资料如下表:

资料2:本月全部四种产品生产工时17000小时。其中A产品3900小时,B产品6700小时,C产品3100小时,D产品3300小时,本月发生的直接人工费用总额为12960元,制造费用总额为8920元;D产品本月开工,投入原材料费用24000元。

资料3:四种产品均为生产时一次投料。

根据上述资料,成本计算过程如下:

(1)开设基本生产成本二级账和A、B、C、D四种产品成本计算单。

(2)根据要素费用分配表登记基本生产成本二级账,产品成本计算单。

产品成本计算单,平时只登记直接材料费用和生产工时数,只有当产品完工时才能根据基本生产成本二级账计算的间接计入费用分配率和该产品累计工时计算登记完工产品应负担的间接计入费用。基本生产成本二级账要按成本项目登记该企业全部产品批别的月初(上月末)费用、本月费用、累计费用;同时还要登记月初在产品的累计工时,本月工时和累计工时;当产品累计加工完成时,期末要将完工产品所负担的直接计入费用、按间接计入费用分配率计算的间接计入费用转出。

基本生产成本二级账(各批产品总成本)

转出完工产品成本(根据产品成本计算单确定)

产品成本计算单(表8—6)

产品名称:A 产品 批量:10台 投产日期:2月 计量单位:元 批号:201 完工日期:4月

产品成本计算单(表8—7)

产品名称:B 产品 批量:15台 投产日期:3月 计量单位:元 批号:302 完工日期:4月

()

小时转出完工产品累计工时3662520251970014900=++=

产品成本计算单(表8—8)

产品名称:C产品批量:8台投产日期:3月

计量单位:元批号:303 本月完工数量:2台

产品成本计算单(表8—9)

产品名称:D产品批量:12台投产日期:4月

计量单位:元批号:401 尚未完工

完工产品汇总表(表8—10)

简化的分批法与一般分批法的区别是:

间接计入费用在各批产品之间的分配、以及在各批产品的完工产品与在产品之间的分配,是在有完工产品时,利用一个累计间接费用分配率同时完成的,这样就大大的简化了费用的分配和登记工作,月末未完工产品是批数越多,核算工作就越简单。

但这种方法也有缺点:一是在各批未完工产品的成本明细账中,不能完整地反映各批在产品成本;二是,如果各月的间接费用相差较大时,会影响各月产品的成本的正确性。

因此,这种方法的适用范围是各月间接费用相差不多,但投产批数较多的企业。

第九章分批法练习题参考答案 一、某工业企业生产甲、乙两种产品。生产组织属于小批生产,采用分批法计算成本。2002年4月份的生产情况和生产费用资料如下: (1)本月份生产的产品批号有: 2051批号:甲产品12台,本月投产,本月完工8台。 2052批号:乙产品10台,本月投产,本月完工3台。 (2)本月份的成本资料:(单位:元) 2051批号甲产品完工数量较大,完工产品与在产品之间分配费用采用约当产量法。在产品完工率为50%,原材料在生产开始时一次投入。 2052批号乙产品完工数量少,完工产品按计划成本结转。 每台计划成本为:原材料880元,燃料140元,工资及福利费720元,制造费用450元。 要求:根据上列资料,采用分批法,登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

解: 甲产品费用分配情况: 材料费用分配率=6840/12=570 燃料费用分配率=1452/(8+4×50%)=145.2 工资及福利费分配率=4200/(8+4×50%)=420 制造费用分配率=2450/(8+4×50%)=245 产品成本明细账 产品批号:2051 投产日期:4月 产品名称:甲批量:12台完工日期:4月完工8台

乙产品完工产品成本按计划成本转出 完工产品原材料计划成本=880×3=2640 完工产品燃料计划成本=140×3=420 完工产品工资及福利费计划成本=720×3=2160 完工产品制造费用=450×3=1350 产品成本计算单 产品批号:2052 投产日期:4月 产品名称:乙批量:10台完工日期:4月完工3台

二、某企业生产属于小批生产,产品批数多,每月末都有很多批号没有完工,因而采用简化的分批法计算产品成本。 (1)8月份生产的产品批号有: 8210号:甲产品6件,7月投产,8月25日全部完工。 8211号:乙产品14件,7月投产,8月完工8件。 8212号:丙产品8件,7月末投产,尚未完工。 8213号:丁产品6件,8月投产,尚未完工。 (3)各批号产品8月末累计原材料费用(原材料在生产开始时一次投入)和生产工时为: 8210号:原材料32000元,工时9200小时。 8211号:原材料98000元,工时29600小时。 8212号:原材料62400元,工时18200小时。 8213号:原材料42600元,工时8320小时。 (4)8月末,该企业全部产品累计原材料费用235000元,工时65320小时,工资及福利费26128元,制造费用 32660元。 (5)8月末,完工产品工时25200小时,其中乙产品16000

(一)基本情况 某企业属单件小批多步骤生产企业,按购货单位要求小批生产甲、乙、丙三种产品,产品成本计算采用分批法,该企业9月份的有关成本计算资料如下: 1、各生产批别产量、费用资料 (1)901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接材料4000元,直接人工1000元,制造费用1200元。本月发生费用:直接人工400元,制造费用500元。 (2)902号乙产品100件,8月份投产,本月完工60件,未完工40件,8月份发生生产费用为:直接材料60000元,直接人工15000元,制造费用13000元。本月发生费用:直接人工7000元,制造费用6000元。 (3)903号丙产品7件,本月份投产,尚未完工,本月发生生产费用为:直接材料20000元,工资福利费5600元,制造费用4800元。 2、其他资料 (1)三种产品的原材料均在生产开始时一次投入。 (2)902号乙产品本月完工产品数量在批内所占比重较大(60%),根据生产费用发生情况,其原材料费用按照完工产品和在产品的实际数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。 (二)成本计算过程 1、901号成本计算 901号产品,本月全部完工,7、8、9三个月份累计生产费用全部为完工产品成本,除以完工产品数量,为完工产品单位成本。 表8—1 901号产品成本计算单 批号:901 产品名称甲投产日期:7月份 会计分录: 借:库存商品7100 贷:基本生产成本—甲产品7100 2、902号产品成本计算 902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,生产费用应在完工产品和月末在产品之间进行分配。因原材料一次投入,完工产品和在产品负担的原材料费用相同,按产品数量分配。其余按约当产量比例分配。 约当产量=完工产品数量+在产品约当产量 直接材料项目的约当产量=60+40×100%=100 直接人工项目约当产量=60+40×50%=80

《经营决策会计》实训指导 【实训一:成本性态分析】 要求:分别采用高低点法和回归直线法进行成本性态分析。案例分析:5200)低点(16,1.由题意得高低点坐标分别为:高点(28,8200),300052008200??? 126128?b=件)250(元/(元)×a=5200-25016=1200成本模型为y=1200+250x2y2x、∑xy、∑。、和∑、2.列表计算n、∑y 0.9788169?53600??11586008?r=2253600366180000?69?1)(8? (8?3675 b==250.77a==1402.48 该企业的成本性态模型为:y=1402.48+250.77x

1. 【案例二】根据兴业公司2011年1月——6月总成本制造费用(Y)与业务量产量(X)的资料如表2.8所示。 制造费用包括固定成本、变动成本和混合成本三部分,该公司会计部门对最低点产 量(2月份)为45台的制造费用作了性态分析,其各类成本构成如下: 固定成本总额10000元 变动成本总额9000元 混合成本总额5400元 制造费用总额24400元 要求:采用高低点法对制造费用进行成本性态分析。 案例分析: (1)根据2月份制造费用总成本的构成,计算最高点产量(5月份)为75台的制造费用总成本构成。依据固定成本和变动成本的性质,计算如下: 5月份固定成本总额(a1)=2月份固定成本总额=10000(元) 2月份单位变动成本(b1)===200(元/台) 5月份变动成本总额=2月份单位变动成本×5月份产量=200×75=15000(元) 5月份混合成本总额=31660-10000-15000=6660(元) 由此可得表2.9如下:

《成本会计学》课后习题答案 第3章费用在各种产品以及期间费用之间的归集和分配 四、教材练习题答案 1.按定额消耗量比例分配原材料费用 (1)甲、乙两种产品的原材料定额消耗量。 A材料: 甲产品定额消耗量=100×10=1000(千克) 乙产品定额消耗量=200× 4=800(千克) 合计1800(千克) B材料: 甲产品定额消耗量=100×5= 500(千克) 乙产品定额消耗量=200×6=1200(千克) 合计 1700(千克) (2)计算原材料消耗量分配率。 A材料消耗量分配率== B材料消耗量分配率== (3)计算甲、乙两种产品应分配的原材料实际消耗量。 甲产品应分配的A材料实际数量=1000×=990(千克) 乙产品应分配的A材料实际数量=800×=792(千克) 甲产品应分配的B材料实际数量=500×=505(千克) 乙产品应分配的B材料实际数量=1200×=1212(千克) (4)计算甲、乙两种产品应分配的原材料计划价格费用。 甲产品应分配的A材料计划价格费用=990×2=1980(元) 甲产品应分配的B材料计划价格费用=505×3=1515(元) 合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元) 乙产品应分配的B材料计划价格费用=1212×2=3636(元) 合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异。 甲产品应负担的原材料成本差异=3495×(-2%)=-(元) 乙产品应负担的原材料成本差异=5220×(-2%)=-(元)(6)计算甲、乙两种产品的实际原材料费用。 甲产品实际原材料费用=3495-=(元) 乙产品实际原材料费用=5220-=(元) (7)根据以上计算结果可编制原材料费用分配表(见表3—12)。

实训案例参考答案 [案例一] 在双方争执不下的情况下,管理处马上电请所属派出所派员进行调查和调解派出所的工作人员认真查阅记录和勘察现场,询问有关人员和周边住户,然后签署意见,断定车窗是在车场之外破碎的,由车主自行负责,并且对车主驾祸于人的行为提出了严厉批评。车主哑口无言,只得认帐。 [案例二] 实践中业主与前期物业管理公司的许多纠纷,往往是因为开发商遗留问题。而新的《物业管理条例》设专章规定“前期物业管理”,这首先表明了立法上的一种态度,即明晰建管权责。《条例》提倡前期物业管理实行分业经营,明确开发商对住宅物业采取招投标的方式选聘具有相应资质的物业管理公司;要求开发商与业主签订的房屋买卖合同包含前期物业服务合同约定的内容;同时规定物业管理公司承接物业时,应当对物业共用部位、共用设施设备进行查验,并与开发商履行必要的验收手续和相关资料的移交。这将有利于开发商与物业管理公司各司其能,各负其责,另一方面也有利于小区管理的延续性,确保业主获得优质满意的服务。 [案例三] 法院一审判决物业管理公司赔偿死亡补偿金等费用共计16万元。法院认为,楼宇保安员并未对两名罪犯进行盘查。在楼宇中设置的保安设施、门禁系统和可视对讲系统均已损坏,不能正常使用,使得犯罪分子得以未受到任何盘查即进入原告居住的房屋,并在较长时间内实施了犯罪行为。物业管理公司应对原告的损失承担相应的赔偿责任。 [案例四] 物业管理与房屋买卖是两种独立的法律关系,前者是买卖合同关系,后者是服务全同关系。这两种合同关系虽然在主体方面有些重合,比如购房客房往往就是住户,而卖房的开发商也可能又承担了物业管理者的角色,但两种合同的关系是独立的。开发商无权将有关物业管理的条款直接写入售楼合同中,应当由物业管理公司直接与购房客房签订协议。但在售房前,开发商可以与物业管理公司签订前期物业管理协议,售楼时向购房者作出必要的说明。如果开发商在购房合同中承诺了物业管理条款、内容,而购房客户认为自己是受误导而签约的,客房可以要求撤销购房合同,双方退房退款;如果客户因此遭受损失,还可以提了索赔。 [案例五] 水工赶到现场后,迅速将漏水的暖气管修复好,将污染的地面、墙面进行了彻

品种法综合案例和实训答案【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。该厂20××年10月有关成本计算资料如下: 1. 各种生产费用的分配方法 (1)原材料费用按各种产品分配。本月两种产品定额消耗量分别为:甲产品4500kg, 乙产品2500kg。 (2)燃料和动力费用按产品定额消耗量比例分配。 (3)职工薪酬按生产工时比例分配。 (4)辅助生产费用采用直接分配法分配。 (5)制造费用按生产工时比例分配。 (6)月末完工产品和在产品按约当产量比例法分配。 2. 20××年10月产量资料 本月入库产品产量如下:甲产品5000kg,乙产品3600kg。月末在产品产量为:甲产品1600kg,乙产品900kg。甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。 3. 月初在产品成本资料 表1 月初在产品成本资料单位:元 产品名称直接材料燃料和动力直接人工制造费用合计 甲产品30810 12370 7556.8 7196 57932.8 乙产品24700 4052 6510 2874 38136 4. 该厂10月份发生的生产费用资料 (1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。原 材料在生产开始时一次投入。请完成相关计算并编制会计分录。 表2 发料凭证汇总表 20××年10月单位:元 领料部门和用途主要材料辅料 包装 物 修理 用 备件 合计A材 料 B材料C材料 D材 料 E材料 基本生产车间 ——甲产品耗 用 40 000 10000 10000 40000 1000 7000 108000 ——乙产品耗 用 20000 8000 9000 20000 800 7600 65400 两种产品共同 耗用 16100 16100 基本车间一般 耗用 4000 4000 机修车间耗用2000 2000 运输部门耗用2400 2400 厂部管理部门800 800

简化分批法例题 [例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示。第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示。 基本生产成本二级账 累计工资及福利费分配率=5000/1000=5(元/工时) 累计制造费用分配率=6000/1000=6(元/工时) 基本生产成本二级账月末在产品直接材料费用 =23840+50000=73840(元) 基本生产成本二级账月末在产品生产工时 =300+180=480(工时) 产品成本明细账 表1 产品批号:0102009 开工日期:200×年2月 表2 产品批号:0103004 开工日期:200×年3月15 产品名称:批量:5台完工日期: 产品成本明细账

表3 产品批号:0104001 开工日期:200×年4月5日

(分批法)习题 1、资料:某厂属于小批生产,采用简化的分批法计算成本。4月份生产情况如 下: (1)(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料1600元。月初直接人工1725 元,制造费用2350元。 (2)(2)月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。 (3)(3)本月的生产情况,发生的工时和直接材料如下表所示: (4)(4)本月发生的各项间接费用为:直接人工1400元,制造费用2025元。 要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完工产品成本。 答案如下: 基本生产成本二级帐 产品成本明细帐 批号:101 投产日期:2月 产品名称:甲完工日期:4月 产量:10件

分批法课堂练习 1、资料:某企业第一车间生产501批次甲产品、601批次乙产品、502批次 丙产品三批产品,6月份有关成本计算资料如下: (1)月初在产品成本 501批次甲产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;502批次丙产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。 (2)本月生产情况 501甲产品为5月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为8000小时。601乙产品为本月4日投产120件,本月已完工入库12件,本月实际生产工时为4400小时。502丙产品为5月6日投产60件,本月尚未完工,本月实际生产工时为4000小时。 (3)本月发生生产费用 本月投入原材料396000元,全部为601乙产品耗用。本月产品生产工人工资为49200元,提取应付福利费为6888元,制造费用总额为44280元。 (4)单位产品定额成本 601乙产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。 要求:根据上述资料材料采用分批法计算产品成本,具体计算程序如下:(1)按产品批别开设产品成本计算单并登记月初在产品成本。 (2)编制601批产品耗用原材料的会计分录并记入产品成本计算单。 (3)用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并记入有关产品成本计算单。 (4)采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并记入有关产品成本计算单。 (5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。601乙产品本月少量完工,其完工产品成本按定额成本结转。 产品成本成本计算单批量:40件 开工日期:5月2日批别:501批次 产品:甲产品完工日期:6月26日

涉外经济职业技术学院 2018 --2019 学年第 一学期期末考试试卷 科 目:物流案例与实训 (A )卷 适用专业班级:2016年级物流管理专业1、2班级 考试时间: (120)分钟 考试形式:闭卷 命题人:佳媛 审批人:玲 专业班级: : 学号: 一、案例分析题:宜家家居( 回答问题,共20分) 世界最大家居企业——宜家家居 宜家家居于1943年创建于瑞典,“ 为大多数人创造更加美好的日常生活” 是宜家公司自创立以来一直努力的方向。宜家品牌始终和提高人们的生活质量联系在一起并秉承“为尽可能多的顾客提供他们能够负担,设计精良,功能齐全,价格低廉的家居用品”的经营宗旨。 宜家的采购模式是全球化的采购模式。宜家的产品是从各贸易区域采购后运抵全球26个分销中心再送货至宜家在全球的商场。宜家在全球拥有近2000家

供货商(其中包括宜家自有的工厂),供应商将各种材料由世界各地运抵宜家全球的中央仓库,然后从中央仓库运往各个商场进行销售。这种全球大批量集体采购方式可以取得较低的价格,挤压竞争者的生存空间。 宜家在为产品选择供货商时,从整体上考虑总体成本最低。即计算产品运抵各中央仓库的成本作为基准,再根据每个销售区域的潜在销售量来选择供货商,同时参考质量、生产能力等其他因素。由于宜家绝大部分的销售额来自欧洲和美国,所以一般只参考产品运抵欧洲和美国中央仓库的成本。 如今,宜家在全球53个国家有大约1300个供应商。宜家的采购理念及对供应商的评估主要包括4个方面:持续的价格改进;严格的供货表现/服务水平;质量好且健康的产品;环保及社会责任宜家采购家居产品要求,它是宜家公司对供应商有关环境保护,工作条件,童工和森林资源方面的政策)。 宜家在全球的16个采购贸易区设立了46个贸易代表处分布于32个国家。贸易代表处的工作人员根据宜家的最佳采购理念评估供应商,在总部及供应商之间进行协调,实施产品采购计划,监控产品质量,关注供应商的环境保护,社会保障体系和安全工作条件。 宜家的亚太地区的中央仓库设在马来西亚,所有前往中国商场的产品必须先运往马来西亚。这种采购方式使宜家总体的成本降低。但是对于中国来说,成本较高。特别是对于家具这类体积较大的商品来说,运费在整个成本中会达到30%,直接影响到最终的定价。随着亚洲市场特别是中国市场所占的比重不断扩大,宜家正在把越来越多的产品或者是产品的部分量放在亚洲地区生产,这将大大降低运费对成本的影响。 宜家有8家在中国大陆,分别在、、、、、、和。宜家的采购模式是全球化的采

第六章 分子动理论 6-1 一立方容器,每边长20cm 其中贮有 , 的气体,当把气体加热到 时,容器每个壁所受到的压力为多大? 解:根据理想气体状态方程NkT pV =得1 1kT V p N =。所以 6-2 一氧气瓶的容积是 ,其中氧气的压强是 ,规定瓶内氧气压强降到 时就得充气,以免混入其他气体而需洗瓶,今有一玻璃室,每天需用 氧气 ,问一瓶氧气能用几天。 解:一瓶氧的摩尔数为RT pV = ν,用完后瓶中还剩氧气的摩尔数为RT V p '='ν,实际能用的摩尔数为RT p p )(-'-='=ννν?.每天所用氧气的摩尔数为RT V p ' '''=''ν。一瓶氧气能用的天 数为 6-3 有一水银气压计,当水银柱为0.76m 高时,管顶离水银柱液面0.12m ,管的截面 积为2.0×10-4m 2 ,当有少量氦(He)混入水银管内顶部,水银柱高下降为0.6m ,此时温度为 27℃,试计算有多少质量氦气在管顶(He 的摩尔质量为0.004kg ·mol -1 )? 解:当压强计顶部中混入氦气,其压强为)(21h h g p -=ρ,由理想气体状态方程得氦气的质量为 6-4 在常温下(例如27℃),气体分子的平均平动能等于多少ev?在多高的温度下,气体分子的平均平动能等于1000ev? 解: 23.8810ev -? ,301K 6-5 计算下列一组粒子平均速率和方均根速率? 21 4 6 8 2 10.0 20.0 30.0 40.0 50.0 解:s /m 7.2141 .5020.4080.3060.2040.1021=?+?+?+?+?= υ 6-6 下列系统各有多少个自由度: (1)在一平面上滑动的粒子; (2)可以在一平面上滑动并可围绕垂直于平面的轴转动的硬币; (3)一弯成三角形的金属棒在空间自由运动. 解:(1)确定平面上运动的粒子需要2个独立坐标,所以自由度数为2; (2)确定硬币的平动需要两个独立坐标,确定转动需要一个坐标,确定硬币位置共需3个坐标,所以自由度数为3; (3)这是一个自由刚体,有6个自由度,其中3个平动自由度和3个转动自由度。 6-7某种理想气体,在atm P 1=,l V 8.44=时,内能J E 6807=,问它是单原子、双原子、多原子分子的哪一种? 解:由RT i E RT pV νν2 ==可得3108.441013256807 223 =???==-pV E i 。 自由度为3,所以是单原子分子。 6-8某刚性双原子理想气体,处于0℃。试求:

一.企业的基本情况 海西集团下属的东南公司设有一个基本生产车间,按生产任务通知单分批组织生产,属于小批生产组织类型的企业。根据其自身的生产特点和管理要求,采用一般分批法计算投产各批产品的生产成本。 二.成本计算的有关资料 海西集团下属的东南公司20×7年9月1日投产的甲产品100件,批号为901#,在9月份全部完工;9月10日投产乙产品150件,批号902#,当月完工40件;9月15日投产丙产品200件,批号为903#,尚未完工。 1.本月发生的各项费用如下: (1)901#产品耗用原材料125 000元;902#产品耗用原材料167 000元;903#产品耗用原材料226 000元;生产车间一般耗用原材料8 600元。 (2)生产工人工资19 600元;车间管理人员工资2 100元。 (3)车间耗用外购的水电费2 400元,以银行存款付讫。 (4)计提车间负担的固定资产折旧费3 800元。 (5)车间负担的其他费用250元,以银行存款付讫。 2.其他有关资料: (1)该企业的职工福利费按工资总额的14%计提。 (2)原材料采用计划成本计价,差异率为+4%。 (3)生产工人工资按耗用工时比例分配,其中:901#产品工时为18 000小时;902#产品工时为20 000小时;903#产品工时为11 000小时。 (4)制造费用也按耗用工时比例进行分配。 (5)902#产品完工40件按定额成本转出,902#产品定额单位成本为:直接材料1 100元,直接人工75元,制造费用60元。 三.分批法的成本计算程序 (1)设置成本明细账 在成本计算的分批法下,成本计算单应按产品的投产批别分别设置,见表10-5、表10-6、表10-7。 (2)分配各项费用要素 根据资料,编制费用分配表来分配各费用要素,编制会计分

品种法综合案例和实训答案

————————————————————————————————作者:————————————————————————————————日期:

品种法综合案例和实训答案 【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。该厂20××年10月有关成本计算资料如下: 1. 各种生产费用的分配方法 (1)原材料费用按各种产品分配。本月两种产品定额消耗量分别为:甲产品4500kg, 乙产品2500kg。 (2)燃料和动力费用按产品定额消耗量比例分配。 (3)职工薪酬按生产工时比例分配。 (4)辅助生产费用采用直接分配法分配。 (5)制造费用按生产工时比例分配。 (6)月末完工产品和在产品按约当产量比例法分配。 2. 20××年10月产量资料 本月入库产品产量如下:甲产品5000kg,乙产品3600kg。月末在产品产量为:甲产品1600kg,乙产品900kg。甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。 3. 月初在产品成本资料 表1 月初在产品成本资料单位:元 产品名称直接材料燃料和动力直接人工制造费用合计 甲产品30810 12370 7556.8 7196 57932.8 乙产品24700 4052 6510 2874 38136 4. 该厂10月份发生的生产费用资料 (1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。原 材料在生产开始时一次投入。请完成相关计算并编制会计分录。 表2 发料凭证汇总表 20××年10月单位:元 领料部门和用途主要材料辅料 包装 物 修理 用 备件 合计A材 料 B材 料 C材 料 D材 料 E材料 基本生产车间 ——甲产品耗 用 40 000 10000 10000 40000 1000 7000 108000 ——乙产品耗 用 20000 8000 9000 20000 800 7600 65400 两种产品共同 耗用 16100 16100 基本车间一般 耗用 4000 4000 机修车间耗用2000 2000 运输部门耗用2400 2400 厂部管理部门800 800

思考与练习 一、单项选择题 1.累计间接费用分配率是依据,()的有关数据计算的。 A.基本生产明细账 B.基本生产成本总账 C.基本生产成本二级账 D.都不是 2. 采用简化的分批法,在产品完工之前,产品成本明细帐 ( ) A. 不登记任何费用 B. 只登记直接费用和生产工时 C. 只登记原材料费用 D. 只登记间接费用,不登记直接费用 3. 在简化分批法下,累计间接费用分配率( ) A. 只是在各批产品之间分配间接费用的依据 B. 只有在各批在产品之间分配间接费用的依据 C. 既是各批产品之间,也是完工产品与在产品之间分配间接费用的依据 D 只是完工产品与在产品之间分配间接费用的依据. 4. 如果是小批生产,批内产品一般都能同时完工,采用分批法在月末计算成本时,一般不存在( ) A. 各项间接费用的分配 B. 各项直接费用的分配 C. 生产费用在完工产品与期末在产品之间的分配 D. 期间费用的分配 5. 简化的分批法之所以简化,是由于( ) A. 不计算在产品成本 B. 不分批计算在产品成本 C. 不分批计算完工产品成本 D. 采用累计的费用分配率分配各种费用 二、多项选择题 1.分批法的适用范围是 ( ) A. 小批生产 B. 新产品的试制 C. 产品经常变动的小规模制造厂 D. 单件生产 2. 采用分批法计算成本,在批内产品跨月陆续完工的情况不多的情况下,结转完工产品成本的方法可以按 ( ) A. 计划单位成本计算 B. 定额单位成本计算 C. 近期同种产品实际单位成本计算 D. 实际单位成本计算 3. 在采用简化的分批法下( ) A. 只计算完工产品成本 B. 只对完工产品分配各项间接费用 C. 不分批计算在产品成本 D.不在完工产品与在产品之间分配费用 4. 在简化分批法下 ( ) A. 必须设立生产成本二级帐 B. 在生产成本明细帐中只登记直接费用

第八章产品成本计算的分批法 【实训8—1】某企业第一生产车间生产401 批次甲产品、501 批次乙产品、402批次丙产品三批产品,10 月份有关成本资料如下: 1. 月初在产品成本:401 甲产品为208 000 元,其中直接材料168 000 元,直接人工24 000 元,制造费用16 000 元;402 丙产品248 000 元,其中直接材料240 000 元,直接人工4 000 元,制造费用4 000 元。 2. 本月生产情况:401 甲产品为9 月2 日投产40 件,本月26 日已全部完工验收入库,本月实际生产工时为16 000 小时。501 乙产品为本月3日投产120 件,本月已完工入库6 件,本月实际生产工时为8 800 小时。402 丙产品为9 月6 日投产60 件,本月尚未完工,本月实际生产工时为80 000 小时。 3. 本月发生生产费用:本月投入原材料792 000 元,全部为501 乙产品耗用。本月产品生产工人工资为98 400 元,提取应付福利费为13 776 元,制造费用总额为88 560 元。 4. 单位产品定额成本:501 乙产品单位产品定额成本为4 825 元,其中直接材料3 300 元,直接人工825 元,制造费用700 元。 要求:1. 按产品批别开设产品成本计算单并登记月初在产品成本。 2. 编制501 批次产品耗用原材料的会计分录并计入产品成本计算单。 3. 采用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配 结果编制会计分录并计入有关产品成本计算单。 4. 采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果 编制会计分录并计入有关产品成本计算单。 5. 计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501 批次乙产品本月少量完工,其完工产品成本按定额成本结转。 【实训8—2】某企业采用简化的分批法计算甲产品各批产品成本。 3 月份各批产品成本明细 账中有关资料如下: 1023批号:1月份投产22件,本月全部完工,累计原材料费用79 750元,累计耗用工 时8 750 小时。 2011批号:2月份投产30件,本月完工20件,累计原材料费用108 750元,累计耗用工时12 152 小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当 产量比例法分配所耗工时。 3015批号:本月投产5件,全部未完工,累计原材料费用18 125元,累计耗用工时2 028 小时。 基本生产成本二级账归集的累计间接计入费用为:工资及福利费36 688 元,制造费用55 032 元。 要求:根据上述资料,计算累计间接计入费用分配率和甲产品各批完工产品成本。

课堂练习 第七章产品成本计算的分批法 典型分批法应用: 某企业第一生产车间生产401批次甲产品、501批次乙产品、402批次丙产品三批产品,10月份有关成本资料如下: 1.月初在产品成本:401甲产品为208 000元,其中直接材料168 000元,直接人工24 000元,制造费用16 000元;402丙产品248 000元,其中直接材料240 000元,直接人工4 000元,制造费用4 000元。 2.本月生产情况:401甲产品为9月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为16 000小时。501乙产品为本月3日投产120件,本月已完工入库6件,本月实际生产工时为8 800小时。402丙产品为9月6日投产60件,本月尚未完工,本月实际生产工时为80 000小时。 3.本月发生生产费用:本月投入原材料792 000元,全部为501乙产品耗用。本月产品生产工人工资为98 400元,提取应付福利费为13 776元,制造费用总额为88 560元。 4.单位产品定额成本:501乙产品单位产品定额成本为4 825元,其中直接材料3 300元,直接人工825元,制造费用700元。 要求:1.按产品批别开设产品成本计算单并登记月初在产品成本。 2.编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 3.采用生产工时分配法在各批产品之间分配本月发生的直接人工费

用,根据分配结果编制会计分录并计入有关产品成本计算单。 4.采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并计入有关产品成本计算单。 5.计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。 表8—1 直接人工费用分配表 20018年10月 表8—2 制造费用分配表 2009年10月 表8—3 产品成本计算单批别:401批次表8—4 产品成本计算单批别:501批次表8—5 产品成本计算单批别:402批次 二、简化分批法应用: 某企业采用简化的分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下: 1023批号:1月份投产22件,本月全部完工,累计原材料费用79 750元,累计耗用工时8 750小时。 2011批号:2月份投产30件,本月完工20件,累计原材料费用108 750元,累计耗用工时12 152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗

成本会计测试题答案 第一章 一、单项选择题 1、D; 2、C; 3、C; 4、B; 5、C。 二、多项选择题 1、ABCD; 2、ABD; 3、ABCD; 4、ABCD 三、判断题 1、×; 2、×; 3、√; 4、×; 5、×。 第二章 一、单项选择题 1、D; 2、B; 3、A; 4、C; 5、D。 二、多项选择题 1、ABC; 2、BCD; 3、ACD; 4、ABCD; 5、AC 三、判断题 1、×; 2、×; 3、√; 4、√; 5、×。 第三章 一、单项选择题 1、C; 2、A; 3、D; 4、B; 5、D; 6、A; 7、D; 8、C。 二、多项选择题 1、ABCD; 2、ABC; 3、ABC; 4、ABC; 5、BC; 6、ABC; 7、AC; 8、BD。 三、判断题 1、√; 2、×; 3、√; 4、×; 5、√; 6、√; 7、√; 8、×; 9、×;10、×;11、√; 12、×。 四.计算题 [核算题1]: (1)按材料消耗定额分配材料费用; 甲材料分配率=6000×100/(4×600+8×400)=600000/(2400+3200)=107.14元 A产品应分配材料费用=2400×107.14=257136元 A产品应负担材料差异=257136×2%=5143元 B产品应分配材料费用=600000-257136=342864元 B产品应负担材料差异=342864×2%=6857元 (2)按A、B产品耗用的材料费用比例分配燃料费用; 燃料费用分配率=40000/(257136+342864)=0.0667 A产品应分配燃料费用=257136×0.0667=17151元 B产品应分配材料费用=40000-17151=22849元 (3)按A、B产品的生产工时分配电力费用; 电力费用分配率=50000/(600×100+400×120)=0.463元 A产品应分配电力费用=60000×0.463=27778元 B产品应分配电力费用=50000-27778=22222元 (4)用交互分配法分配辅助生产费用;

品种法综合案例和实训答案 【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。该厂20××年10月有关成本计算资料如下: 1. 各种生产费用的分配方法 (1)原材料费用按各种产品分配。本月两种产品定额消耗量分别为:甲产品4500kg, 乙产品2500kg。 (2)燃料和动力费用按产品定额消耗量比例分配。 (3)职工薪酬按生产工时比例分配。 (4)辅助生产费用采用直接分配法分配。 (5)制造费用按生产工时比例分配。 (6)月末完工产品和在产品按约当产量比例法分配。 2. 20××年10月产量资料 本月入库产品产量如下:甲产品5000kg,乙产品3600kg。月末在产品产量为:甲产品1600kg,乙产品900kg。甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。 3. 月初在产品成本资料 表1 月初在产品成本资料单位:元 4. 该厂10月份发生的生产费用资料 (1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。原 材料在生产开始时一次投入。请完成相关计算并编制会计分录。

表2 发料凭证汇总表 20××年10月单位:元 表3 原材料费用分配表 20××年10月单位:元

会计分录:借:基本生产成本—甲产品 118350 —乙产品 71150 制造费用—基本生产车间 4000 辅助生产成本—机修车间 2000 —运输车间 2400 管理费用 800 贷:原材料—A材料 60000 —B材料 18000 —C材料 19000 —D材料 60000 —E材料 1800 包装物 31500 周转材料—修理备用件 8400 (2)煤气费、电费:月末,根据煤气表、电表和单位煤气价格、单位电价,本月应付外部煤气费14000元,由甲产品和乙产品共同承担;电费29080元,其中甲产品、乙产品生产动力用电24500元,机修车间耗电1300元,运输车间耗电1080元,生产车间照明用电1350元,管理部门照明用电850元。请完成相关计算并编制会计分录。 表4 燃料和动力费用分配表 20××年10月单位:元

第3章费用在各种产品以及期间费用之间的归集和分配 四、教材练习题答案 1按定额消耗量比例分配原材料费用? (1)甲、乙两种产品的原材料定额消耗量。? A材料:? 甲产品定额消耗量=100×10=1000(千克)? 乙产品定额消耗量=200× 4=800(千克) 合计1800(千克)? B材料:? 甲产品定额消耗量=100×5= 500(千克)? 乙产品定额消耗量=200×6=1200(千克) 合计 1700(千克)? (2)计算原材料消耗量分配率。 A材料消耗量分配率== B材料消耗量分配率== (3)计算甲、乙两种产品应分配的原材料实际消耗量。? 甲产品应分配的A材料实际数量=1000×=990(千克)?

乙产品应分配的A材料实际数量=800×=792(千克)? 甲产品应分配的B材料实际数量=500×=505(千克)? 乙产品应分配的B材料实际数量=1200×=1212(千克)? (4)计算甲、乙两种产品应分配的原材料计划价格费用。? 甲产品应分配的A材料计划价格费用=990×2=1980(元)? 甲产品应分配的B材料计划价格费用=505×3=1515(元)? 合计3495(元)? 乙产品应分配的A材料计划价格费用= 792×2=1584(元)? 乙产品应分配的B材料计划价格费用=1212×2=3636(元) 合计5220(元)? (5)计算甲、乙两种产品应负担的原材料成本差异。 甲产品应负担的原材料成本差异=3495×(-2%)=-699(元)? 乙产品应负担的原材料成本差异=5220×(-2%)=-1044(元)? (6)计算甲、乙两种产品的实际原材料费用。? 甲产品实际原材料费用=3495-=(元)? 乙产品实际原材料费用=5220-=(元)? (7)根据以上计算结果可编制原材料费用分配表(见表3—12)。?

https://www.doczj.com/doc/467144942.html, 实训案例参考答案 [案例一] 在双方争执不下的情况下,管理处马上电请所属派出所派员进行调查和调解派出所的工作人员认真查阅记录和勘察现场,询问有关人员和周边住户,然后签署意见,断定车窗是在车场之外破碎的,由车主自行负责,并且对车主驾祸于人的行为提出了严厉批评。车主哑口无言,只得认帐。 [案例二] 实践中业主与前期物业管理公司的许多纠纷,往往是因为开发商遗留问题。而新的《物业管理条例》设专章规定“前期物业管理”,这首先表明了立法上的一种态度,即明晰建管权责。《条例》提倡前期物业管理实行分业经营,明确开发商对住宅物业采取招投标的方式选聘具有相应资质的物业管理公司;要求开发商与业主签订的房屋买卖合同包含前期物业服务合同约定的内容;同时规定物业管理公司承接物业时,应当对物业共用部位、共用设施设备进行查验,并与开发商履行必要的验收手续和相关资料的移交。这将有利于开发商与物业管理公司各司其能,各负其责,另一方面也有利于小区管理的延续性,确保业主获得优质满意的服务。 [案例三] 法院一审判决物业管理公司赔偿死亡补偿金等费用共计16万元。法院认为,楼宇保安员并未对两名罪犯进行盘查。在楼宇中设置的保安设施、门禁系统和可视对讲系统均已损坏,不能正常使用,使得犯罪分子得以未受到任何盘查即进入原告居住的房屋,并在较长时间内实施了犯罪行为。物业管理公司应对原告的损失承担相应的赔偿责任。 [案例四] 物业管理与房屋买卖是两种独立的法律关系,前者是买卖合同关系,后者是服务全同关系。这两种合同关系虽然在主体方面有些重合,比如购房客房往往就是住户,而卖房的开发商也可能又承担了物业管理者的角色,但两种合同的关系是独立的。开发商无权将有关物业管理的条款直接写入售楼合同中,应当由物业管理公司直接与购房客房签订协议。但在售房前,开发商可以与物业管理公司签订前期物业管理协议,售楼时向购房者作出必要的说明。如果开发商在购房合同中承诺了物业管理条款、内容,而购房客户认为自己是受误导而签约的,客房可以要求撤销购房合同,双方退房退款;如果客户因此遭受损失,还可以提了索赔。 [案例五] 水工赶到现场后,迅速将漏水的暖气管修复好,将污染的地面、墙面进行了彻 https://www.doczj.com/doc/467144942.html,

第4章 辅助生产成本 1.【答案】 (1)采用直接分配法 供电车间分配率=696.04000 -2900017400 = 供水车间分配率=85.02500 -125008500 = 会计分录: 借:制造费用 21570 管理费用 4330 贷:辅助生产成本——供电车间 17400 ——供水车间 8500 (2)采用交互分配法 供电车间交互分配率= 6.029******** = 供水车间交互分配率=68.012500 8500 = 供电车间本月应负担水费=0.68×2500=1700 供水车间本月应负担电费=0.6×4000=2400 供电车间对外分配率=668.04000-290002400 -170017400=+ 供水车间对外分配率= 92.02500 -125001700 -24008500=+ 分配表

会计分录 交互分配: 借:辅助生产成本——供水车间 2400 ——供电车间 1700 贷:辅助生产成本——供电车间 2400 ——供水车间 1700 对外分配: 借:制造费用 21640 管理费用 4260 贷:辅助生产成本——供电车间 16700 ——供水车间 9200 2【答案】 (1)直接分配法 供电车间分配率=364.08000-8800029120 = 机修车间分配率=36.3480 -848026880 = 会计分录: 借:基本生产成本 21840 制造费用 22344 管理费用 11816 贷:辅助生产成本——供电车间 29120 ——机修车间 26880 (2)交互分配法

供电车间对内分配率=3309.028******** = 供电车间对外分配率=3499.0800003 .27994= 机修车间对内分配率=1698.3848026880 = 供电车间对外分配率=5007.38000 7 .28005= 会计分录: 交互分配 借:辅助生产成本——供电车间 1521.5 ——机修车间 2647.2 贷:辅助生产成本——供电车间 2647.2 ——机修车间 1521.5 对外分配 借:基本生产成本 20994 制造费用 23103.6 管理费用 11902.4 贷:辅助生产成本——供电 27994.3 ——机修 28005.7 3.【答案】 供水车间对内分配率= 5.010000 5000 = 供水车间对外分配率= 54.01400-600-10000700 -300-1202005000=++ 运输车间对内分配率= 2.015000 3000 = 运输车间对外分配率= 2348.0800-1000-15000160 -200-1603003000=++ 机修车间对内分配率= 4.05000 2000 =